Taille et part du marché des dispositifs de chirurgie vitréorétinienne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 762.12 Millions de dollars américains |

| Taille du Marché (2031) | 919.86 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.74% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs de chirurgie vitréorétinienne par Mordor Intelligence

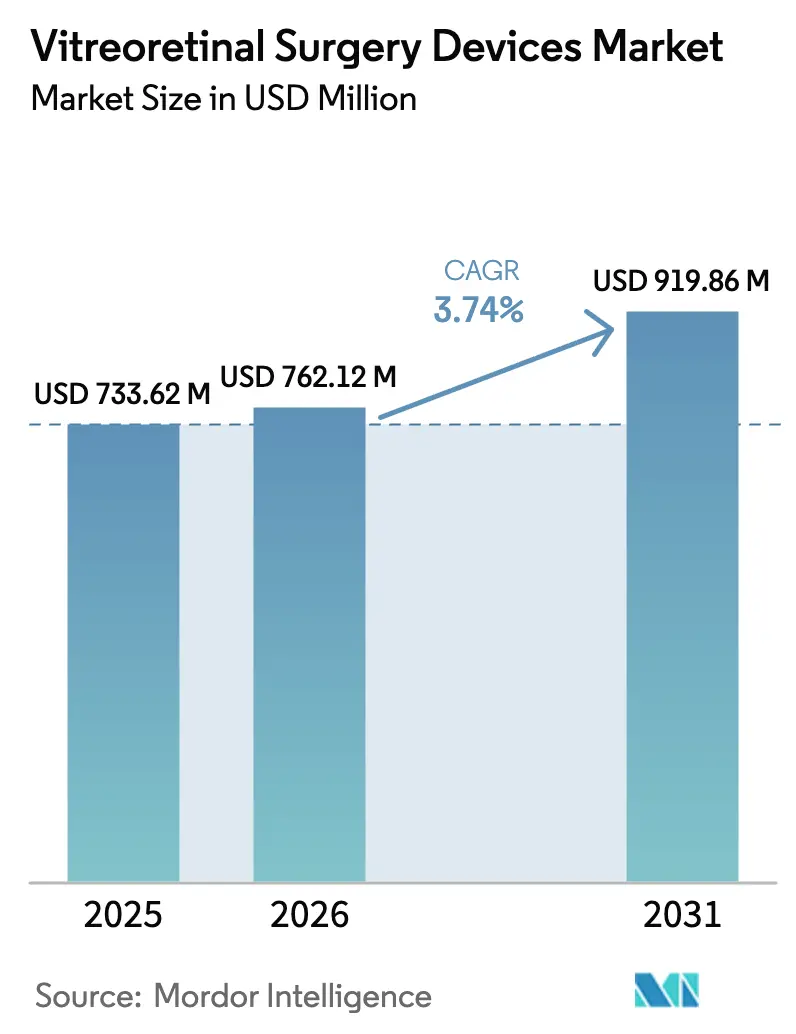

La taille du marché des dispositifs de chirurgie vitréorétinienne devrait passer de 733,62 millions USD en 2025 à 762,12 millions USD en 2026 et atteindre 919,86 millions USD d'ici 2031, avec un CAGR de 3,74 % sur la période 2026-2031.

L'augmentation des cas de rétinopathie diabétique et de dégénérescence maculaire liée à l'âge, combinée à un virage vers les plateformes à micro-incision et les consommables à usage unique, accroît les volumes de procédures tout en reconfigurant la composition des revenus. Les fabricants de dispositifs font face aux exigences de contrôle des infections qui favorisent les produits jetables, aux plafonds de remboursement qui limitent les prix des systèmes, et à un transfert croissant des cas vers les centres de chirurgie ambulatoire (CSA). Les stratégies concurrentielles mettent donc l'accent sur les kits d'instruments pré-stérilisés, la visualisation numérique intégrée et les consoles modulaires qui réduisent les coûts d'entrée pour les marchés émergents. Parallèlement, les autorités réglementaires des États-Unis, de l'Union européenne et de Chine renforcent les exigences en matière de preuves et de traçabilité, élevant le niveau d'exigence pour les nouveaux entrants tout en élargissant les opportunités pour les acteurs établis disposant de solides systèmes qualité.

Principaux enseignements du rapport

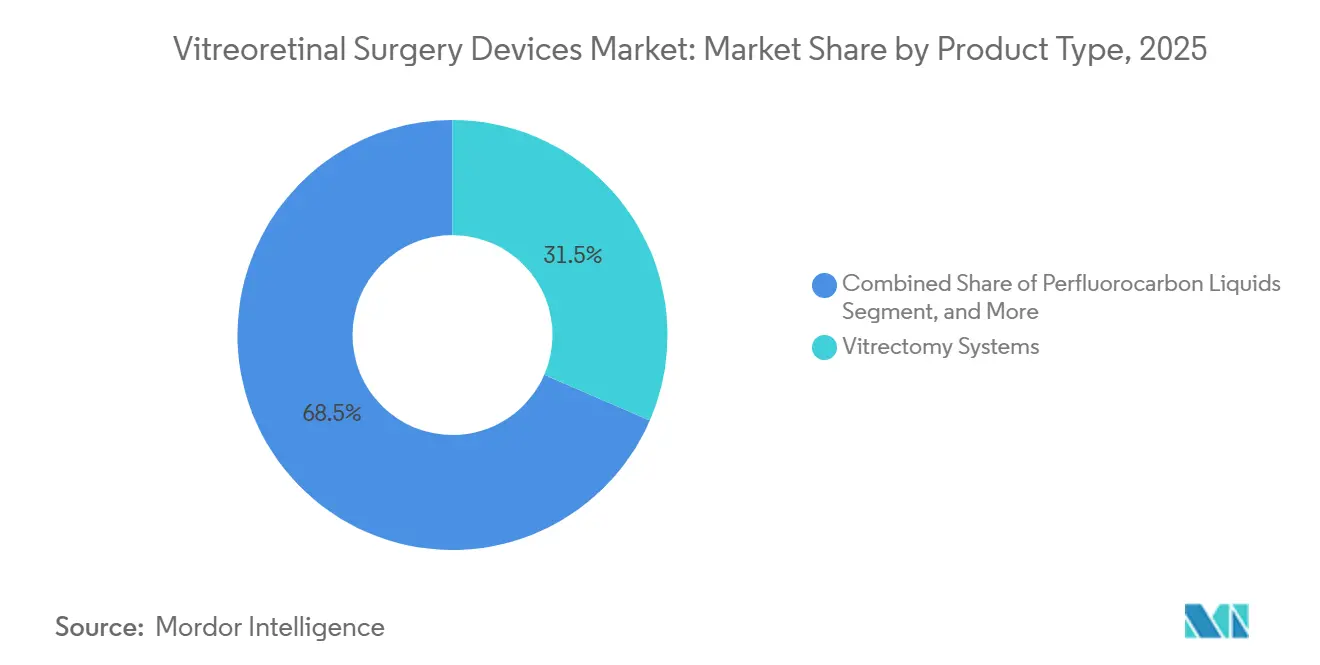

- Par type de produit, les systèmes de vitrectomie ont dominé avec 34,81 % de la part du marché des dispositifs de chirurgie vitréorétinienne en 2025, tandis que les consommables à usage unique progressent à un CAGR de 6,76 % jusqu'en 2031.

- Par type de chirurgie, les procédures postérieures représentaient 69,03 % de la taille du marché des dispositifs de chirurgie vitréorétinienne en 2025, mais les procédures antérieures progressent à un CAGR de 7,20 % jusqu'en 2031.

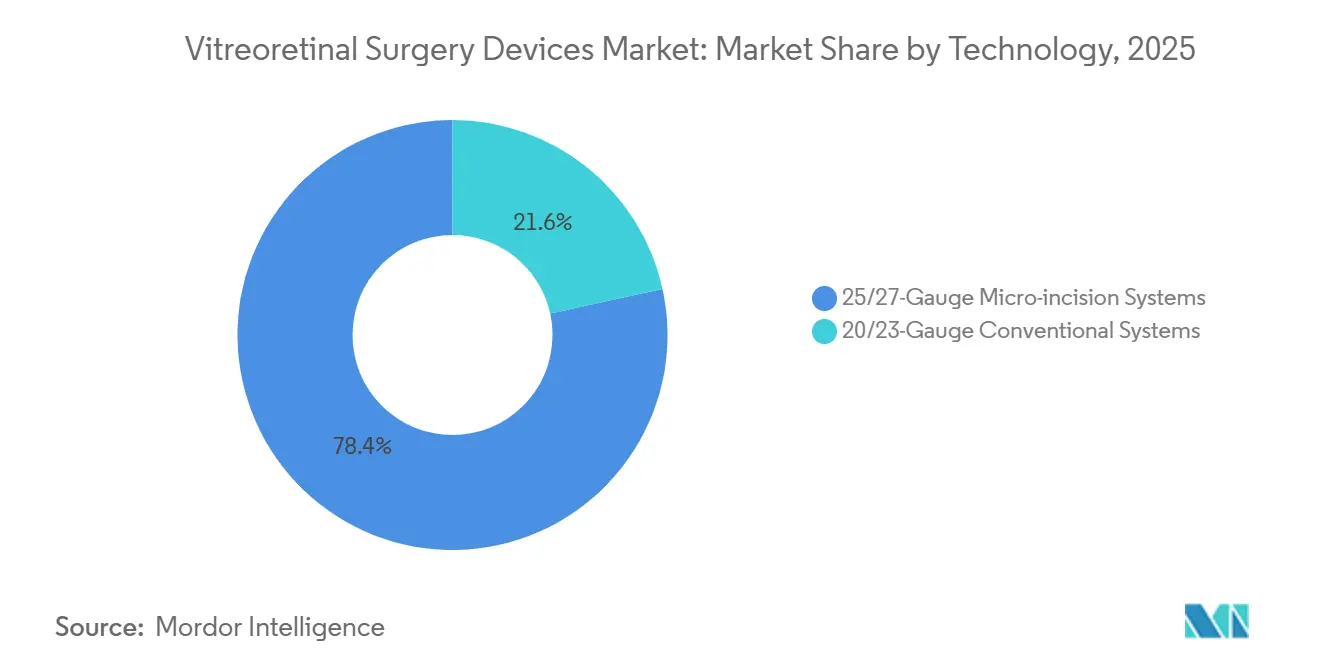

- Par technologie, les plateformes à micro-incision de calibre 25 et 27 représentaient 78,43 % des revenus du segment en 2025 ; les systèmes conventionnels de calibre 20/23 croissent à 5,91 % par an dans les régions sensibles aux coûts.

- Par utilisateur final, les hôpitaux détenaient 42,46 % des revenus du segment en 2025, tandis que les centres de chirurgie ambulatoire constituent le canal à la croissance la plus rapide, progressant à un CAGR de 8,52 % sur l'horizon de prévision.

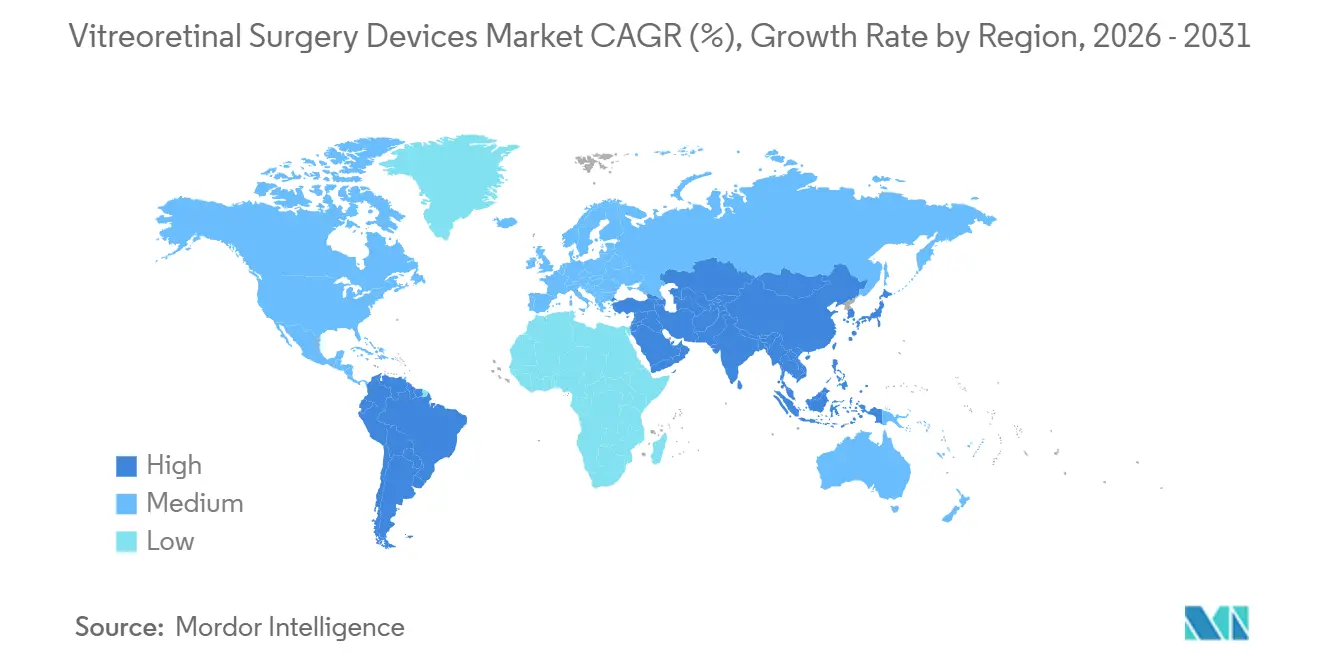

- Par géographie, l'Amérique du Nord a conservé une part de revenus de 39,16 % en 2025, mais l'Asie-Pacifique devrait croître à un CAGR de 7,74 % jusqu'en 2031, portée par le tourisme médical et les ajouts de capacité dans le secteur public.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des dispositifs de chirurgie vitréorétinienne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante de la rétinopathie diabétique et de la DMLA | +1.2% | Asie-Pacifique, Amérique du Nord | Long terme (≥ 4 ans) |

| Vieillissement croissant de la population mondiale | +0.8% | Japon, Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Transition vers les instruments à usage unique | +0.9% | Amérique du Nord, UE, Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Expansion des procédures ambulatoires et en centres de chirurgie ambulatoire | +1.1% | Amérique du Nord, Europe occidentale, CCG | Court terme (≤ 2 ans) |

| OCT peropératoire et visualisation numérique | +0.6% | Amérique du Nord, Allemagne, Japon | Moyen terme (2-4 ans) |

| Croissance portée par le tourisme médical en Asie-Pacifique | +0.7% | Thaïlande, Singapour, Inde, Malaisie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de la rétinopathie diabétique et de la DMLA

La rétinopathie diabétique touchait 103,12 millions d'adultes en 2025, tandis que la dégénérescence maculaire liée à l'âge atteignait 195,92 millions de cas, créant un flux durable de procédures rétiniennes complexes. Le programme Chine saine 2030 a porté la couverture du dépistage rétinien rural à 54 % d'ici 2025, entraînant une augmentation de 22 % des cas prolifératifs nouvellement diagnostiqués.[1]Commission nationale de la santé de Chine, "Mise à jour du dépistage Chine saine 2030," nhc.gov.cn Le Programme national indien de lutte contre la cécité a signalé que la prévalence des maladies oculaires diabétiques a atteint 21,3 % chez les diabétiques connus en 2025, allongeant les délais d'attente chez les spécialistes dans les villes de deuxième rang. En Amérique du Nord, la hausse des taux d'obésité entretient l'incidence du diabète, maintenant les listes d'attente de procédures à un niveau élevé. Ces tendances épidémiologiques stimulent l'expansion du marché des dispositifs de chirurgie vitréorétinienne, les hôpitaux et les centres de chirurgie ambulatoire investissant dans des consoles et des consommables supplémentaires pour répondre à la demande croissante.

Transition vers les instruments ophtalmologiques à usage unique sous l'impulsion de strictes exigences de contrôle des infections

La directive CDC de 2024 a reclassé les endo-illuminateurs réutilisables comme dispositifs critiques nécessitant une stérilisation entre chaque cas, une norme que de nombreux services de traitement stérile peinent à respecter. Les services de rétine américains ont réagi en passant aux tubes lumineux et aux couteaux jetables pré-stérilisés, provoquant une hausse de 41 % des ventes de produits jetables d'Alcon au troisième trimestre 2025. Les règles de traçabilité du Règlement européen sur les dispositifs médicaux ont alourdi la charge administrative pour les produits réutilisables, accélérant l'adoption des produits à usage unique dans les centres à fort volume en Allemagne et en France. La plateforme Stellaris Elite de Bausch + Lomb a capitalisé sur cette tendance en proposant des packs jetables de calibre 25 qui éliminent la responsabilité liée au retraitement, captant 18 % du segment des centres de chirurgie ambulatoire américains en 2025. À mesure que les hôpitaux urbains d'Asie-Pacifique adoptent les normes occidentales de contrôle des infections, la pénétration des produits à usage unique progresse à Singapour, Séoul et dans les villes chinoises de premier rang.

Expansion des procédures vitréorétiniennes ambulatoires et en centres de chirurgie ambulatoire

Medicare a retiré plusieurs codes de vitrectomie de la liste des actes réservés aux hospitalisations en 2025, permettant aux centres de chirurgie ambulatoire de facturer à 58 % des tarifs hospitaliers ambulatoires tout en conservant des marges plus élevées.[2]Centres pour les services Medicare et Medicaid, "Barème des honoraires des médecins 2025," cms.gov Le volume de vitrectomies en centres de chirurgie ambulatoire aux États-Unis a bondi de 27 % en glissement annuel jusqu'au premier trimestre 2026, SCA Health ouvrant 14 centres spécialisés en rétine équipés pour des rotations de 90 minutes. L'Arabie saoudite a agréé 22 unités privées de chirurgie ambulatoire en 2025, reproduisant le virage américain. Cependant, la pénétration des centres de chirurgie ambulatoire en Europe reste inférieure à 15 % en raison des obstacles liés aux licences et aux contrats hospitaliers groupés. Cette migration concentre les volumes dans des établissements à fort débit qui privilégient les kits jetables standardisés, élargissant ainsi la demande adressable pour les dispositifs de chirurgie vitréorétinienne.

Adoption de l'OCT peropératoire et de la visualisation numérique

Le RESCAN 700 de Carl Zeiss Meditec et l'EnFocus Ultra de Leica, homologués en 2024, ont intégré l'OCT en domaine spectral dans les microscopes chirurgicaux, réduisant les taux de répétition du pelage membranaire de 23 % dans les cas prolifératifs complexes. L'écran 3D NGENUITY d'Alcon a atteint 22 % de pénétration dans les centres académiques américains fin 2025, réduisant les douleurs cervicales des chirurgiens de 40 % lors de listes opératoires de 8 heures. Le vieillissement de la population d'ophtalmologistes au Japon valorise l'affichage ergonomique tête haute, soutenant une adoption précoce. Les primes en capital élevées, allant de 150 000 à 200 000 USD au-dessus des microscopes standard, restent un obstacle ; cependant, les modèles de crédit-bail et les contrats de service groupés contribuent à améliorer l'accessibilité financière. La capacité de la technologie à réduire la durée opératoire et à éviter les réinterventions renforce son attrait sur le marché des dispositifs de chirurgie vitréorétinienne.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés en capital et en consommables | -0.9% | Asie-Pacifique émergente, Amérique latine, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Complications postopératoires | -0.3% | Mondial | Court terme (≤ 2 ans) |

| Remboursement insuffisant pour les kits premium | -0.7% | Amérique du Nord, certains marchés européens | Moyen terme (2-4 ans) |

| Cycles d'approbation réglementaire longs | -0.5% | UE post-RDM, NMPA Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés en capital et en consommables

Une salle de vitrectomie entièrement configurée coûte entre 250 000 et 450 000 USD, un montant qui exclut 68 % des cabinets de rétine indépendants américains de la propriété.[3]Société américaine des spécialistes de la rétine, "Enquête sur les pratiques 2025," asrs.org Les packs à usage unique ajoutent entre 800 et 1 200 USD par cas, contre 200 à 300 USD pour les produits réutilisables après retraitement, ce qui pèse sur les marges dans les marchés à faibles revenus. En Inde, les consommables représentent 42 % des coûts des procédures, ce qui limite l'adoption dans les villes de deuxième et troisième rang, où les paiements directs dominent. L'EVA NEXUS de DORC, lancé à 180 000 USD, vise à combler l'écart grâce à des mises à niveau modulaires, mais connaît une adoption lente, les chirurgiens privilégiant les écosystèmes établis d'Alcon et de Bausch. Bien que les modèles de crédit-bail, tels que l'OptiLease d'Alcon, répartissent les coûts sur 36 mois, seulement 10 % des cabinets les ont adoptés en raison du risque perçu d'obsolescence.

Remboursement insuffisant pour les kits premium

Le paiement Medicare 2025 pour les centres de chirurgie ambulatoire au titre du CPT 67036 est de 1 847 USD, couvrant à peine les consommables de base à micro-incision et ne laissant aucune marge pour les suppléments d'OCT peropératoire. Les assureurs privés américains classent fréquemment les tubes lumineux jetables comme fournitures groupées, refusant tout paiement séparé. Le GHM allemand rembourse 2 100 EUR (2 289 USD) mais exige une documentation contraignante pour facturer les mises à niveau en calibre 27. Le tarif forfaitaire britannique de 1 620 GBP (2 041 USD) est gelé depuis 2024, obligeant les établissements du Service national de santé à rationner les outils de visualisation avancée. Les fabricants ont commencé à mettre en œuvre des contrats basés sur la valeur ; Bausch + Lomb, par exemple, accorde une remise de 15 % sur le prix catalogue en échange d'économies partagées sur les réadmissions pour surmonter la résistance des payeurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les consommables progressent à mesure que les systèmes arrivent à maturité

Les consommables à usage unique ont accru leur part du marché des dispositifs de chirurgie vitréorétinienne en 2025 et devraient croître à un taux annuel de 6,76 % jusqu'en 2031, tandis que les consoles de vitrectomie représentaient 34,81 % des revenus. Les seringues d'huile de silicone préremplies ont réduit de huit minutes le temps de préparation par cas et diminué le risque de contamination, favorisant leur adoption dans les centres de chirurgie ambulatoire axés sur la rotation rapide. L'endo-illumination évolue vers des tubes lumineux LED jetables, 58 % des ventes de Bausch en 2025 devant provenir d'unités à usage unique. Les liquides perfluorocarbonés restent une source de revenus de niche mais stable ; la formulation à durée prolongée de Vitreq, marquée CE en 2024, a allongé la durée de tamponnement et retardé les chirurgies de suivi.

La dynamique des consommables dépend des exigences de contrôle des infections et de l'économie des centres de chirurgie ambulatoire, où l'espace de retraitement est limité. Le marché des dispositifs de chirurgie vitréorétinienne pour les produits jetables devrait se développer davantage à mesure que le CDC et les régulateurs européens examinent les données de validation des dispositifs réutilisables. Pendant ce temps, les fournisseurs de consoles insistent sur la compatibilité ascendante ; le système Unity d'Alcon permet aux propriétaires de Constellation existants de migrer progressivement en ajoutant des cassettes jetables spécifiques au calibre. Carl Zeiss Meditec regroupe les microscopes avec des modules OCT pour sécuriser des revenus de consommables à long terme, reproduisant le modèle rasoir-lame qui stabilise les flux de trésorerie.

Par type de chirurgie : la chirurgie du segment antérieur s'accélère

Les procédures postérieures ont continué de dominer, représentant 69,03 % des revenus en 2025 ; cependant, les volumes de vitrectomie antérieure ont augmenté de 7,20 % par an en raison des traumatismes pédiatriques et des complications liées à la cataracte. La taille du marché des dispositifs de chirurgie vitréorétinienne pour les cas antérieurs bénéficie de la réutilisation des mêmes couteaux de calibre 27 utilisés en postérieur, minimisant les références d'inventaire pour les centres de chirurgie ambulatoire. Une approche antérieure en calibre 27 a réduit le temps chirurgical de 12 minutes par rapport à une approche en calibre 20, diminuant l'exposition à l'anesthésie chez les enfants et s'alignant sur l'économie des séances en centre de chirurgie ambulatoire. Les cas postérieurs, bien que moins dynamiques, représentent 82 % des dépenses en consommables, car ils nécessitent davantage de pinces, de ciseaux et de tamponnements rétiniens.

Les réformes de neutralité de site Medicare 2025 ont encore effacé les distinctions entre hospitalisations et soins ambulatoires, encourageant la sortie le jour même même pour les réparations postérieures. Les ophtalmologistes orientent de plus en plus les complications antérieures complexes vers des spécialistes de la rétine, concentrant les volumes dans des centres à fort débit qui spécifient des kits jetables. BVI et Katalyst Surgical proposent désormais des packs de vitrectomie antérieure à moins de 400 USD qui s'alignent sur les forfaits des payeurs, renforçant les vents favorables aux consommables pour le marché des dispositifs de chirurgie vitréorétinienne.

Par technologie : la domination des micro-incisions masque un regain des systèmes conventionnels

Les plateformes à micro-incision de calibre 25 et 27 détiennent 78,43 % de part en 2025, appréciées pour leurs fermetures sans suture et leur récupération rapide. Cependant, les consoles de calibre 20/23 à moindre coût connaissent un rebond, avec des prix en hausse de 5,91 % dans les sites d'Asie-Pacifique et d'Amérique latine sensibles aux prix. Une méta-analyse a montré que la vitrectomie en calibre 27 réduisait l'hypotonie à 1,2 % contre 3,8 % pour la vitrectomie en calibre 20, mais cette dernière reste indispensable pour la manipulation de membranes épaisses et l'extraction de corps étrangers volumineux. Les chaînes indiennes de soins oculaires déploient des systèmes de calibre 20 dans leurs satellites ruraux, où les instruments réutilisables s'adaptent aux contraintes budgétaires. Le marché des dispositifs de chirurgie vitréorétinienne continue de privilégier les consoles hybrides ; le système Unity d'Alcon propose des cassettes de calibre interchangeables, permettant aux cliniques d'adapter les coûts à la complexité des cas.

Les régulateurs européens ont ralenti l'introduction des produits à calibre ultra-petit, ceux de calibre 30 et de diamètre inférieur, les fabricants devant démontrer la non-infériorité par rapport au calibre 27. Ce frein réglementaire pourrait prolonger les revenus des calibres établis, donnant aux fournisseurs le temps d'amortir leur R&D. Pendant ce temps, les systèmes robotiques de placement de trocart de Preceyes promettent de standardiser l'alignement des ports entre les calibres, aplatissant potentiellement la courbe d'apprentissage et élargissant la demande adressable.

Par utilisateur final : les centres de chirurgie ambulatoire captent les volumes soucieux des marges

Les hôpitaux ont conservé une part de 42,46 % en 2025, mais les volumes des centres de chirurgie ambulatoire progressent à un taux annuel de 8,52 %, portés par un coût par cas inférieur de 28 % à 34 % et des incitations à la participation des chirurgiens. SCA Health et Surgery Partners ont ajouté 31 centres dédiés à la rétine en 2025, chacun configuré pour 12 à 16 cas quotidiens et approvisionné exclusivement en packs d'instruments pré-stérilisés. La taille du marché des dispositifs de chirurgie vitréorétinienne associée aux centres de chirurgie ambulatoire est donc le canal à la croissance la plus rapide. En Europe et au Japon, les licences restrictives maintiennent la domination hospitalière, mais les débats politiques s'intensifient à mesure que les payeurs examinent les références d'économies américaines.

Les cliniques ophtalmologiques restent un utilisateur final de niche mais notable : les systèmes portables, tels que le Photon de MedOne, au prix de 120 000 USD, permettent des floaterectomies en cabinet. L'incertitude du remboursement limite cependant la croissance. Le crédit-bail sur 36 mois d'Alcon à 6 500 USD par mois vise à surmonter les obstacles en capital, mais l'adoption est à la traîne en raison des préoccupations liées à l'obsolescence technologique. Néanmoins, toute accélération des procédures en clinique ouvrirait un front supplémentaire sur le marché des dispositifs de chirurgie vitréorétinienne.

Analyse géographique

L'Amérique du Nord représentait 39,16 % des revenus de 2025, ancrée par la volonté de Medicare de rembourser la visualisation numérique et par une forte pénétration des centres de chirurgie ambulatoire. Les États-Unis seuls ont installé 230 nouvelles consoles de vitrectomie en 2025, dont 64 % dans des centres de chirurgie ambulatoire. Le Canada continue de privilégier les services ambulatoires hospitaliers, mais expérimente des projets pilotes de paiement groupé qui pourraient accélérer l'octroi de licences aux centres de chirurgie ambulatoire d'ici 2027.

L'Asie-Pacifique est le territoire à la croissance la plus rapide, progressant à un CAGR de 7,74 % jusqu'en 2031. Le tourisme médical a attiré 47 200 cas ophtalmologiques entrants en Thaïlande en 2025, tandis que la Mission nationale de santé de l'Inde a financé 140 systèmes de vitrectomie dans des hôpitaux de district la même année. L'Administration nationale de la sécurité sanitaire de Chine a répertorié 12 codes rétiniens remboursables en 2025, remboursant 85 % du coût du patient et déclenchant une demande de consoles dans les agglomérations urbaines de deuxième rang. Collectivement, ces initiatives élargissent le marché des dispositifs de chirurgie vitréorétinienne et orientent la croissance des placements d'unités vers l'Asie-Pacifique.

La croissance de l'Europe est freinée par la stagnation des tarifs GHM et les règles strictes du Règlement européen sur les dispositifs médicaux, qui allongent les délais d'approbation et retardent le lancement de nouveaux calibres et de produits à usage unique. Les pressions de liste d'attente en Allemagne, au Royaume-Uni et en France poussent les cliniques d'Europe de l'Est à adopter des systèmes de calibre 23 à moindre coût, ce qui pourrait modérer les prix de vente moyens régionaux. Le Moyen-Orient et l'Afrique progressent à un taux de 6,2 % par an, portés par la privatisation hospitalière du Conseil de coopération du Golfe et l'expansion du réseau d'hôpitaux privés en Afrique du Sud. L'Amérique du Sud fait face à la volatilité des devises ; le système public SUS brésilien ne rembourse que les kits de base en calibre 20, orientant la demande premium vers les cliniques urbaines à paiement direct. L'Australie, bien que mineure, a approuvé le remboursement de l'OCT peropératoire en 2025, soulignant son profil d'adopteur précoce.

Paysage concurrentiel

Le marché des dispositifs de chirurgie vitréorétinienne présente une concentration modérée, les cinq premiers fournisseurs — Alcon, Bausch + Lomb, Carl Zeiss Meditec, DORC et BVI — représentant collectivement une part significative des revenus en 2025 ; cependant, aucun de ces fournisseurs n'a dépassé 20 %. La plateforme Unity d'Alcon intègre la détection de pression en temps réel dans un couteau jetable de calibre 27, réduisant les taux d'hypotonie de 19 %. La Stellaris Elite de Bausch + Lomb regroupe une console de calibre 25 avec des packs d'instruments à usage unique, captant 18 % du segment des centres de chirurgie ambulatoire américains en éliminant la responsabilité liée au retraitement. Carl Zeiss Meditec exploite sa base de microscopes pour vendre en complément l'OCT peropératoire RESCAN 700, atteignant 12 % de pénétration parmi les cabinets de rétine américains en 2025.

Les entrants sur des espaces blancs se concentrent sur les produits jetables perturbateurs en termes de coûts et la robotique. Le couteau de calibre 27 de Katalyst Surgical a été lancé à 40 % en dessous des prix de vente moyens des acteurs établis, séduisant les centres de chirurgie ambulatoire obsédés par la rotation. Les liquides perfluorocarbonés à durée prolongée de Vitreq ont réduit les chirurgies de suivi et gagné du terrain en Europe. Preceyes a obtenu le marquage CE pour un assistant robotique de vitrectomie qui stabilise le mouvement des instruments avec une précision de 10 μm, élargissant potentiellement l'accès des chirurgiens. L'activité de brevets liée à la segmentation membranaire assistée par intelligence artificielle et au placement robotique de trocart a augmenté de 34 % entre 2024 et 2025, présageant un possible point d'inflexion dans l'automatisation au cours de la prochaine décennie.

Les vents contraires réglementaires se renforcent. La directive FDA de 2025 renforce la validation des revendications de retraitement des produits à usage unique, avantageant les acteurs établis disposant d'usines certifiées ISO 13485. Les règles de traçabilité du Règlement européen sur les dispositifs médicaux ajoutent des coûts mais élèvent les barrières à l'entrée. Collectivement, ces dynamiques préservent les marges des leaders du marché tout en laissant des lacunes stratégiques, notamment dans les produits jetables à faible coût, où les acteurs agiles peuvent prospérer.

Leaders du secteur des dispositifs de chirurgie vitréorétinienne

Dutch Ophthalmic Research Center International BV

Bausch & Lomb, Inc

Alcon, Inc.

MedOne Surgical, Inc

Carl Zeiss Meditec

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : EssilorLuxottica a signé l'acquisition d'Optegra Eye Health Care, un réseau européen de cliniques ophtalmologiques, avec le soutien de la société d'investissement MidEuropa. Optegra exploitait des cliniques dans cinq pays européens : le Royaume-Uni, la République tchèque, la Pologne, la Slovaquie et les Pays-Bas.

- Avril 2025 : Lors de la réunion annuelle 2025 de la Société américaine de chirurgie de la cataracte et de chirurgie réfractive (ASCRS), Microsurgical Technology (MST) a présenté des avancées révolutionnaires en chirurgie vitréorétinienne. Au cœur de leur présentation se trouvait le Vista 1-Step, un vitrecteur à pointe d'aiguille de calibre 27 et de 14,5 mm conçu pour une introduction sclérale sans effort sans nécessiter de lames MVR ni de trocarts.

- Avril 2025 : Alcon a lancé ses dernières innovations, le Système de cataracte vitréorétinienne UNITY (VCS) et le Système de cataracte UNITY (CS). Cette plateforme polyvalente se décline en deux configurations : une console combinée (VCS) et un système de cataracte autonome (CS). Conçue pour une efficacité optimale, cette plateforme améliore à la fois les chirurgies vitréorétiniennes et de la cataracte, garantissant d'excellents résultats pour les patients.

- Septembre 2024 : Microsurgical Technology (MST) a établi un partenariat mondial exclusif avec Vista Ophthalmics pour introduire la gamme Vista, comprenant des produits révolutionnaires tels que le Vista 1-Step. Le Vista 1-Step, un vitrecteur à pointe d'aiguille de calibre 27 et de 14,5 mm, est conçu pour simplifier l'entrée sclérale en supprimant le besoin de lames microchirurgicales vitréorétiniennes (MVR) ou de trocarts.

Périmètre du rapport mondial sur le marché des dispositifs de chirurgie vitréorétinienne

Selon le périmètre du rapport, les dispositifs de chirurgie vitréorétinienne sont utilisés pour réaliser des chirurgies pour des maladies telles que la dégénérescence maculaire, le décollement de rétine, l'uvéite, l'hémorragie du vitré, le trou maculaire et la membrane épirétinienne, le décollement de rétine et les complications liées à la rétinopathie diabétique. Le marché des dispositifs de chirurgie vitréorétinienne est segmenté par type de produit (liquides perfluorocarbonés, instrument d'endo-illumination, seringues d'huile de silicone préremplies vitréorétiniennes, système de vitrectomie et autres types de produits), type de chirurgie (chirurgie vitréorétinienne antérieure et chirurgie vitréorétinienne postérieure) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Liquides perfluorocarbonés |

| Instruments d'endo-illumination |

| Seringues d'huile de silicone préremplies vitréorétiniennes |

| Systèmes de vitrectomie |

| Consommables à usage unique |

| Autres types de produits |

| Chirurgie vitréorétinienne postérieure |

| Chirurgie vitréorétinienne antérieure |

| Systèmes conventionnels de calibre 20/23 |

| Systèmes à micro-incision de calibre 25/27 |

| Hôpitaux |

| Centres de chirurgie ambulatoire |

| Cliniques ophtalmologiques |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Liquides perfluorocarbonés | |

| Instruments d'endo-illumination | ||

| Seringues d'huile de silicone préremplies vitréorétiniennes | ||

| Systèmes de vitrectomie | ||

| Consommables à usage unique | ||

| Autres types de produits | ||

| Par type de chirurgie | Chirurgie vitréorétinienne postérieure | |

| Chirurgie vitréorétinienne antérieure | ||

| Par technologie | Systèmes conventionnels de calibre 20/23 | |

| Systèmes à micro-incision de calibre 25/27 | ||

| Par utilisateur final | Hôpitaux | |

| Centres de chirurgie ambulatoire | ||

| Cliniques ophtalmologiques | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des dispositifs de chirurgie vitréorétinienne ?

La taille du marché mondial des dispositifs de chirurgie vitréorétinienne est évaluée à 762,12 millions USD en 2026.

À quelle vitesse le marché des dispositifs de chirurgie vitréorétinienne devrait-il croître ?

Il est prévu de se développer à un CAGR de 3,74 %, atteignant 919,86 millions USD d'ici 2031.

Quelle région devrait connaître la croissance la plus rapide pour les dispositifs vitréorétiniens ?

L'Asie-Pacifique devrait croître à un CAGR de 7,74 % jusqu'en 2031, portée par le tourisme médical et les investissements du secteur public.

Pourquoi les consommables à usage unique gagnent-ils du terrain en chirurgie rétinienne ?

Des exigences plus strictes en matière de contrôle des infections et les besoins de flux de travail des centres de chirurgie ambulatoire favorisent les couteaux, tubes lumineux et canules jetables pré-stérilisés.

Quelle technologie domine les procédures vitréorétiniennes actuelles ?

Les plateformes à micro-incision de calibre 25 et 27 détiennent 78,43 % de part, appréciées pour leurs fermetures sans suture et leur récupération rapide.

Dernière mise à jour de la page le: