Taille et part du marché de la vitréorétinopathie proliférante

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 86.94 Millions de dollars américains |

| Taille du Marché (2031) | 113.85 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.54% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la vitréorétinopathie proliférante par Mordor Intelligence

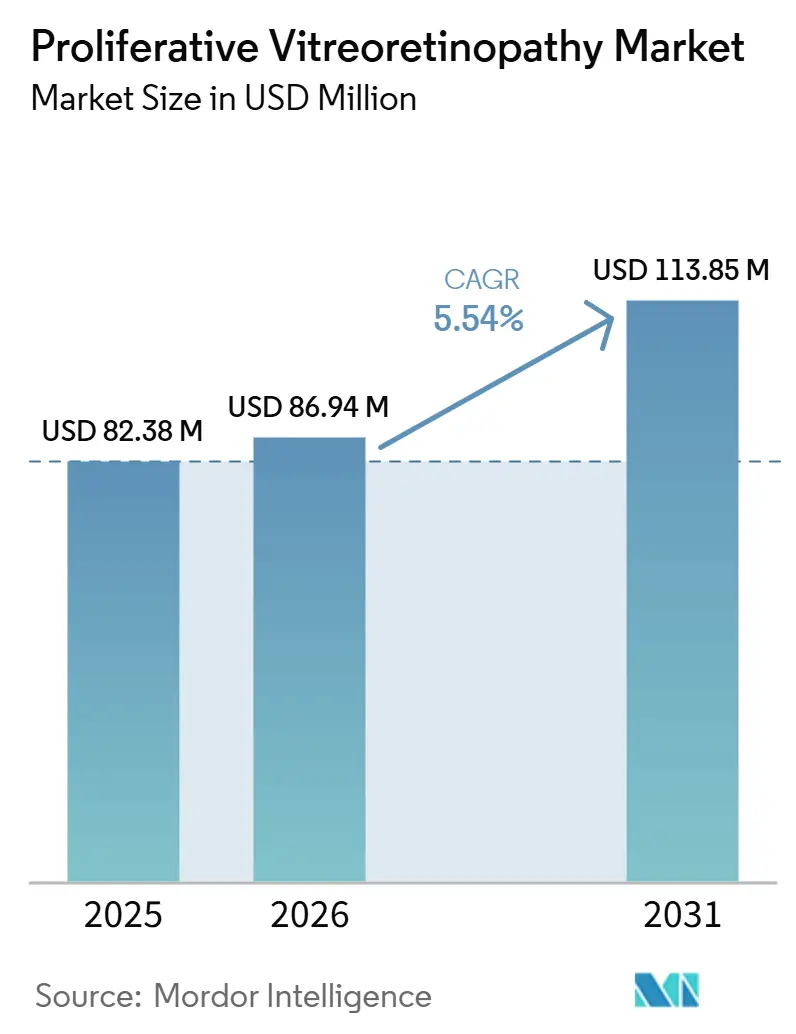

La taille du marché de la vitréorétinopathie proliférante devrait passer de 82,38 millions USD en 2025 et 86,94 millions USD en 2026 à 113,85 millions USD d'ici 2031, enregistrant un CAGR de 5,54 % entre 2026 et 2031.

Le marché reste soutenu par le fardeau clinique persistant de la RVP, qui touche 5 % à 10 % des cas primaires de décollement de rétine rhegmatogène et 25 % à 50 % des chirurgies de re-décollement récurrentes, même si le succès anatomique de la première intervention reste proche de 75 %. Chaque décollement récurrent génère une demande supplémentaire en pelage de membrane, en agents de tamponnement, en temps de vitrectomie et en suivi post-opératoire, ce qui maintient le marché de la vitréorétinopathie proliférante actif au-delà de la réparation initiale. Le cycle de lancement 2025 et 2026 de cutters plus rapides, d'une fluidique améliorée et d'une meilleure visualisation chirurgicale contribue également à augmenter le chiffre d'affaires par cas, car les hôpitaux continuent de mettre à niveau leurs systèmes rétiniens premium. Le vieillissement des populations et la pathologie rétinienne liée à l'âge élargissent le bassin de patients les plus susceptibles d'évoluer vers une chirurgie rétinienne complexe, ce qui soutient des volumes de cas continus dans les systèmes de soins matures et en expansion. Parallèlement, l'absence d'un médicament approuvé maintient la chirurgie au cœur des soins, tandis qu'un pipeline d'adjuvants plus actif préserve les opportunités commerciales à moyen terme sur le marché de la vitréorétinopathie proliférante.

Principaux enseignements du rapport

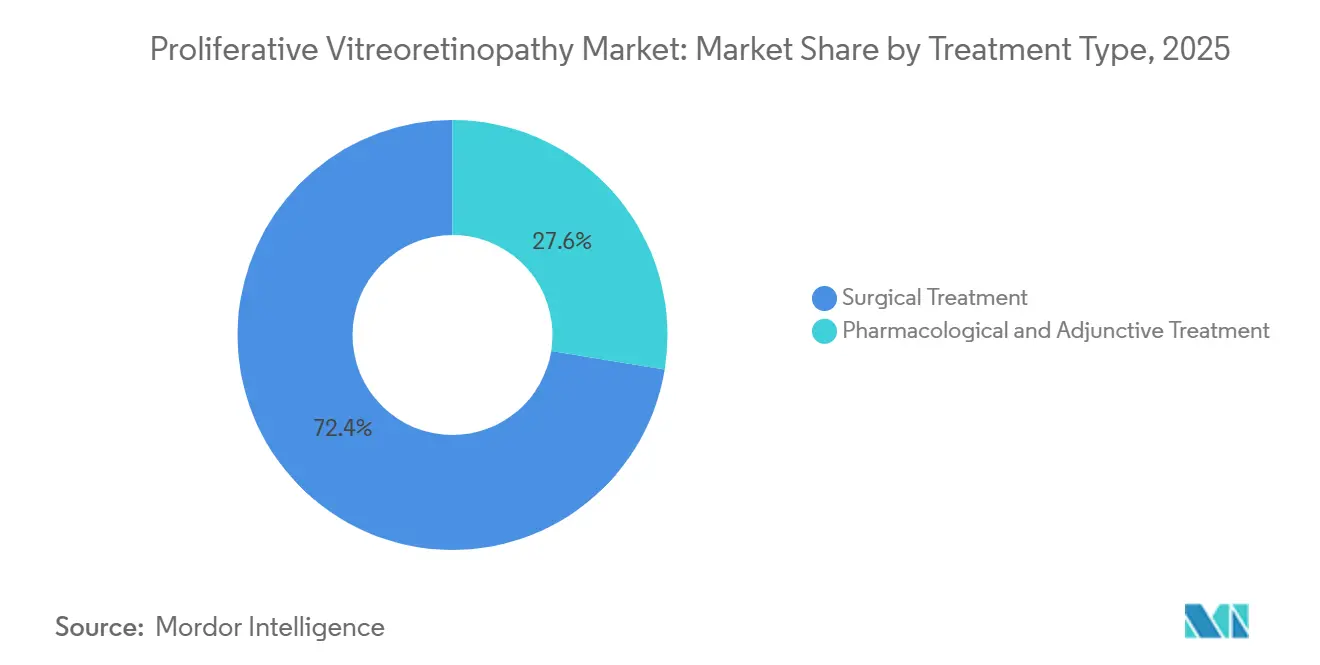

- Par type de traitement, le traitement chirurgical représentait 72,43 % du chiffre d'affaires en 2025, tandis que le traitement pharmacologique et adjuvant devrait progresser à un CAGR de 9,23 % jusqu'en 2031 sur le marché de la vitréorétinopathie proliférante.

- Par stade de la maladie, le grade C représentait 53,28 % du chiffre d'affaires en 2025, tandis que le grade A devrait croître à un CAGR de 9,79 % jusqu'en 2031.

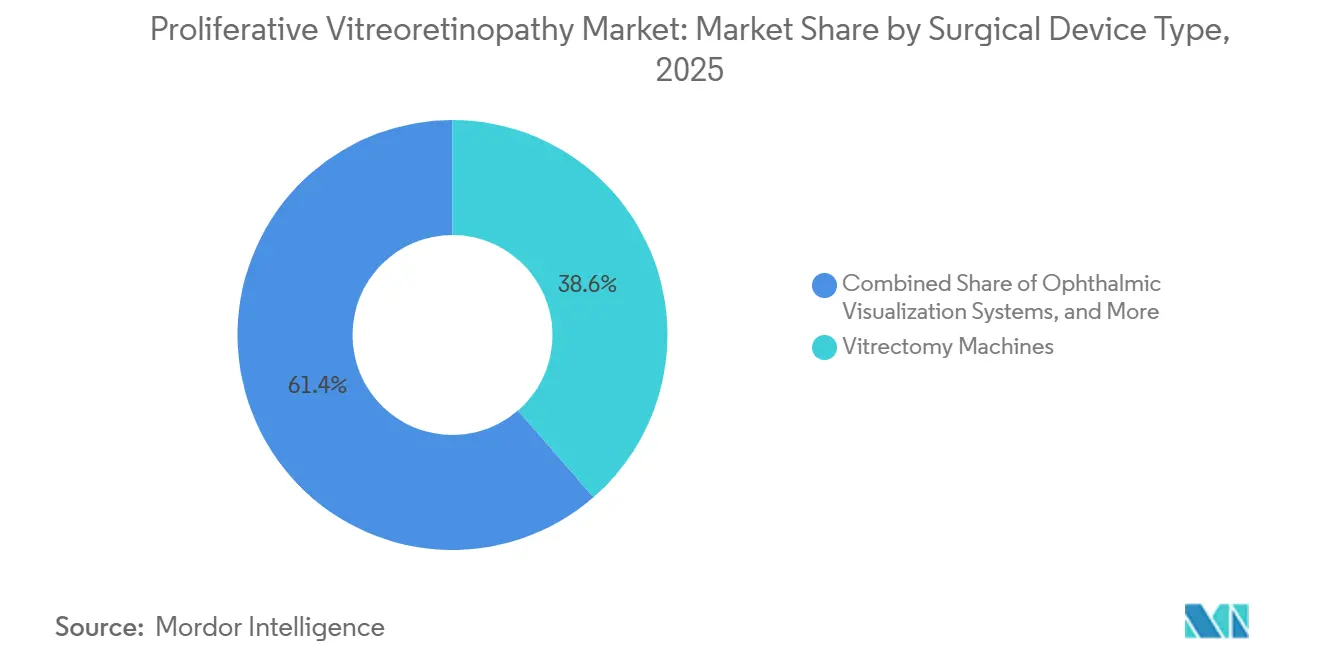

- Par type de dispositif chirurgical, les machines de vitrectomie représentaient 38,62 % du chiffre d'affaires en 2025, tandis que les systèmes de visualisation ophtalmologique devraient progresser à un CAGR de 10,43 % jusqu'en 2031 sur le marché de la vitréorétinopathie proliférante.

- Par utilisateur final, les hôpitaux représentaient 47,38 % du chiffre d'affaires en 2025, tandis que les hôpitaux ophtalmologiques spécialisés devraient progresser à un CAGR de 11,57 % jusqu'en 2031.

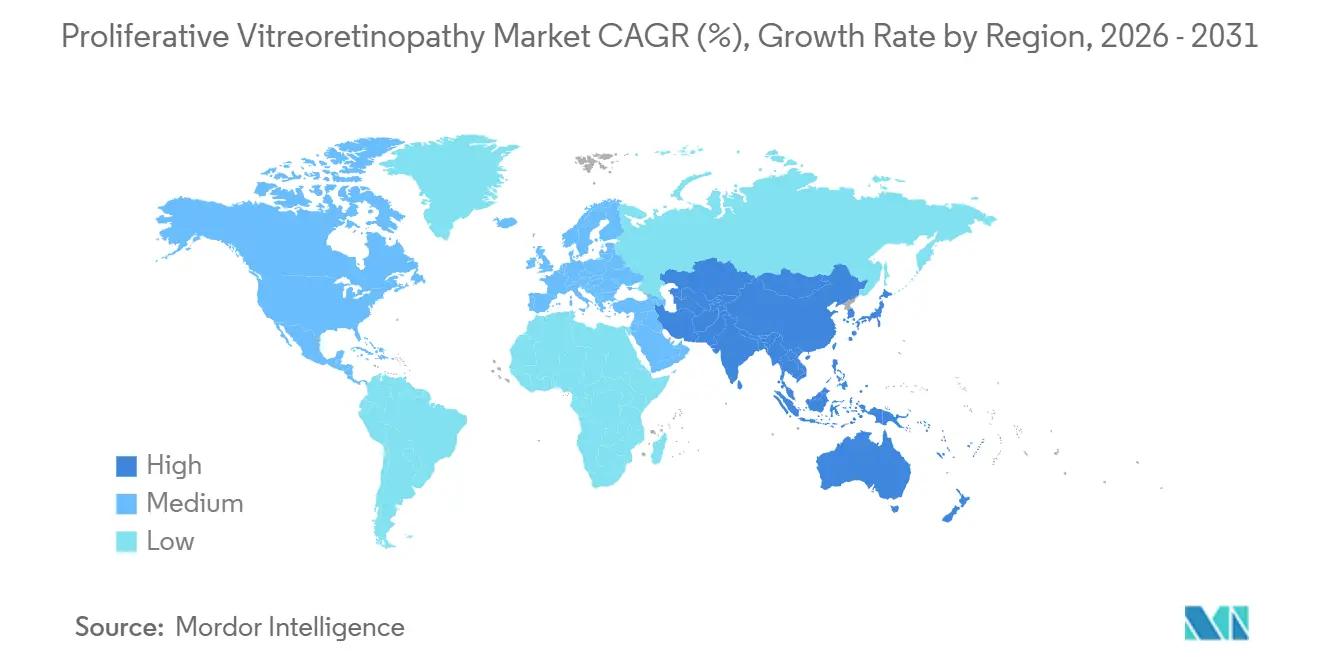

- Par géographie, l'Amérique du Nord représentait 38,64 % de la part du marché de la vitréorétinopathie proliférante en 2025, tandis que l'Asie-Pacifique devrait progresser à un CAGR de 12,38 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la vitréorétinopathie proliférante

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation du fardeau du décollement de rétine rhegmatogène | +1.8% | Mondial, notamment en Europe et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Techniques chirurgicales vitréorétiniennes avancées | +1.6% | Amérique du Nord et Europe, avec extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Vieillissement de la population et pathologie rétinienne | +1.5% | Mondial, plus marqué au Japon, en Allemagne et en Italie | Long terme (≥ 4 ans) |

| Accent sur les adjuvants anti-fibrotiques et les thérapies combinées | +1.2% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Accès aux spécialistes de la rétine et expansion des réseaux d'orientation | +0.8% | Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud | Long terme (≥ 4 ans) |

| Adoption de la vitrectomie à petite jauge et des systèmes de visualisation | +0.9% | Amérique du Nord, Europe et Asie-Pacifique pionnière | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

L'augmentation de l'incidence rhegmatogène ancre le pipeline procédural de la RVP

Les données nationales allemandes ont montré que l'incidence du décollement de rétine rhegmatogène est passée à 24,8 pour 100 000 habitants en 2021, contre 15,6 pour 100 000 en 2005, ce qui confirme que le bassin de cas en amont pour la réparation rétinienne complexe continue de croître.[1]« La marée montante du décollement de rétine rhegmatogène en Allemagne, une analyse nationale de l'incidence, de 2005 à 2021 », Archives de Graefe pour l'ophtalmologie clinique et expérimentale, La proportion de cas de décollement évoluant vers une RVP est restée proche de 5 % à 10 %, de sorte que les volumes absolus de RVP augmentent à mesure que les volumes de décollements augmentent, même lorsque les méthodes chirurgicales s'améliorent.[2]« Mises à jour sur la prévention et le traitement de la vitréorétinopathie proliférante », Cela est important pour le marché de la vitréorétinopathie proliférante, car la demande est liée à un schéma d'échec qui n'a pas été éliminé par le perfectionnement chirurgical. La myopie continue de se situer en amont de ce fardeau, ce qui maintient l'expansion future des cas liée aux tendances des maladies réfractives de longue durée plutôt qu'à la seule capacité chirurgicale aiguë. Il en résulte une base procédurale durable pour le marché de la vitréorétinopathie proliférante, en particulier dans les régions où le vieillissement et la myopie évoluent dans la même direction. Les hôpitaux et les centres tertiaires de rétine continuent donc de traiter la RVP comme une ligne de service récurrente plutôt que comme une complication chirurgicale en déclin.

Les plateformes vitréorétiniennes avancées redéfinissent le standard de soins chirurgicaux

Le cycle de produits actuel reste inhabituellement actif, avec le déploiement commercial de l'UNITY VCS d'Alcon intégrant la sonde HYPERVIT 30K et une architecture fluidique améliorée.[3]« Alcon élève la chirurgie vitréorétinienne et de la cataracte avec UNITY VCS et UNITY CS », Le cutter de vitrectomie à double port Bi-Blade+ de Bausch + Lomb ajoute une autre option à haute spécification avec 25 000 coupes par minute et une réduction rapportée de 62 % des vibrations du cutter, ce qui est directement pertinent dans les travaux délicats sur les membranes. Ces améliorations améliorent le contrôle, la visibilité et l'efficacité du flux de travail en salle d'opération, mais elles ne suppriment pas le jugement clinique requis dans la chirurgie de RVP sévère. Cette dynamique soutient le marché de la vitréorétinopathie proliférante en augmentant la valeur du chiffre d'affaires de chaque procédure sans supprimer la nécessité d'une intervention répétée dans les cas difficiles. Elle soutient également un cycle de remplacement des dispositifs qui bénéficie aux fournisseurs de plateformes premium dans les comptes de base installée. À mesure que davantage d'établissements investissent dans des systèmes intégrés, le marché de la vitréorétinopathie proliférante continue d'évoluer vers des achats groupés plutôt que vers des décisions d'instruments individuels.

Le vieillissement de la population élargit le bassin chirurgical éligible à la RVP

Le nombre mondial de personnes malvoyantes âgées de 70 ans et plus a atteint 242 millions en 2021, en hausse de 156 % par rapport à 1990, ce qui montre à quel point la demande ophtalmologique est façonnée par les groupes d'âge plus avancés. Le décollement postérieur du vitré, qui précède souvent le décollement de rétine, atteint son pic à la sixième et à la septième décennie, de sorte que la courbe du vieillissement alimente directement un plus grand bassin de candidats chirurgicaux pour le marché de la vitréorétinopathie proliférante. Les patients plus âgés présentent également plus souvent un décollement de rétine pseudophaque et une maladie plus avancée, ce qui pousse les cas vers des durées d'intervention plus longues et une utilisation plus importante de consommables. Ce schéma améliore la composition du chiffre d'affaires du marché de la vitréorétinopathie proliférante, car les réparations complexes utilisent davantage d'outils spécialisés et de services de soutien que les procédures de décollement de rétine de routine. L'effet est le plus fort dans les sociétés vieillissantes comme le Japon et l'Allemagne, où les fournisseurs de microscopes et de systèmes de visualisation premium sont déjà actifs.[4]« ZEISS annonce l'approbation NMPA pour ZEISS ARTEVO 750 et ZEISS ARTEVO 850 », Les établissements accordent également plus de valeur à la visualisation intégrée et à la documentation peropératoire, ce qui correspond aux besoins des profils de cas plus âgés et plus complexes.

Le pipeline anti-fibrotique redéfinit la stratégie des adjuvants pharmacologiques

Aucun médicament ne détient d'autorisation réglementaire pour le traitement ou la prévention de la RVP en 2026, mais le pipeline clinique est plus actif qu'au cours des périodes précédentes. Le méthotrexate reste le mécanisme nommé le plus avancé dans l'ensemble de discussion actuel, et l'ADX-2191 d'Aldeyra a reçu un accord d'évaluation de protocole spécial de la FDA en juin 2025 pour une voie pivotale, ce qui maintient l'attention des investisseurs et des cliniciens sur les options adjuvantes. L'activité parallèle des essais dans les contextes de prévention maintient également la stratégie pharmacologique visible au sein du marché de la vitréorétinopathie proliférante. Si même un adjuvant obtient une approbation, il créerait une nouvelle couche de revenus en plus de la base chirurgicale existante plutôt que de remplacer complètement la chirurgie. En attendant, le marché de la vitréorétinopathie proliférante continue de dépendre des soins procéduraux tandis que les hôpitaux et les promoteurs surveillent de près le pipeline des essais. Cette configuration maintient la pharmacologie stratégiquement importante même si elle n'est pas encore établie commercialement.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Disponibilité limitée de traitements pharmacologiques approuvés | -1.8% | Mondial | Long terme (≥ 4 ans) |

| Risque élevé de récidive et résultats visuels inégaux | -1.5% | Mondial, plus marqué dans les contextes à faibles ressources | Moyen terme (2-4 ans) |

| Complexité des procédures et dépendance aux chirurgiens spécialistes de la rétine | -1.3% | Moyen-Orient et Afrique, Amérique du Sud et Asie-Pacifique périphérique | Long terme (≥ 4 ans) |

| Diagnostic tardif et sous-orientation dans les marchés émergents | -1.0% | Afrique, Asie du Sud, Asie-Pacifique rurale et Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'absence de thérapie pharmacologique approuvée réduit les options de traitement

Aucune approbation réglementaire majeure de la FDA, de l'EMA ou d'autres autorités n'existe pour un médicament contre la RVP en 2026, ce qui laisse la chirurgie comme seule voie de soins établie. Une revue systématique portant sur 27 essais contrôlés randomisés et 3 375 patients a révélé que les approches pharmacologiques couramment testées n'ont pas fourni de bénéfice clinique reproductible dans les grandes études. Ce manque de preuves maintient le marché de la vitréorétinopathie proliférante dépendant d'une intervention mécanique répétée, incluant la vitrectomie, le tamponnement à l'huile de silicone et le pelage de membrane. L'hétérogénéité des patients complique également le développement de produits, car le grade préopératoire de la RVP reste un fort prédicteur d'échec post-chirurgical et rend difficile une stratification propre des essais. Cela ralentit l'entrée commerciale des thérapies adjuvantes potentielles même lorsque le besoin non satisfait est évident. En conséquence, le marché de la vitréorétinopathie proliférante présente une forte demande clinique mais une voie médicamenteuse encore non prouvée.

La dynamique de récidive crée des frictions cliniques et économiques

La RVP établie n'offre encore qu'environ 75 % de succès anatomique après la chirurgie, ce qui signifie qu'1 patient sur 4 peut nécessiter une nouvelle intervention. Ce schéma de récidive soutient le volume des procédures, mais il rend également les résultats moins prévisibles pour les payeurs, les prestataires et les patients. La maladie de grade C est particulièrement difficile car la réparation anatomique ne se traduit pas toujours par une récupération visuelle utile, ce qui réduit la confiance dans la valeur globale d'une intervention répétée. Les équipes d'approvisionnement sont donc susceptibles de juger les nouveaux équipements plus strictement sur le coût par résultat plutôt que sur la seule spécification technique. Cette pression peut ralentir les achats premium lorsque les mises à niveau des dispositifs ne modifient pas clairement la récidive ou la récupération. Le marché de la vitréorétinopathie proliférante bénéficie toujours d'une demande inévitable de retraitement, mais il fait également face à un examen constant pour savoir si la technologie ajoutée modifie le résultat clinique réel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de traitement : le pipeline pharmacologique exerce une pression sur la dominance chirurgicale

Le traitement chirurgical représentait 72,43 % du chiffre d'affaires en 2025, ce qui en faisait le principal contributeur à la taille du marché de la vitréorétinopathie proliférante. Cette dominance reflète le fait que la vitrectomie par la pars plana, le pelage de membrane et le tamponnement restent les seules interventions à l'efficacité établie dans tout le spectre de la maladie. La chirurgie à petite jauge et la meilleure visualisation ont amélioré la précision en salle d'opération, mais elles n'ont pas déplacé la voie chirurgicale principale. La base de revenus du marché de la vitréorétinopathie proliférante reste donc centrée sur les procédures, les dispositifs et les consommables chirurgicaux récurrents. Au sein du secteur de la vitréorétinopathie proliférante, cela fait de la salle d'opération le principal point de capture de valeur.

Le traitement pharmacologique et adjuvant devrait croître à un CAGR de 9,23 % de 2026 à 2031, ce qui en fait la catégorie de traitement à la croissance la plus rapide dans la structure fournie. Ce rythme plus rapide provient de l'activité des essais et non de l'échelle commerciale actuelle, ce qui est une distinction importante dans ce segment. L'ADX-2191 d'Aldeyra reste l'un des actifs nommés les plus clairs dans cet espace, avec le soutien de l'évaluation de protocole spécial de la FDA déjà enregistré pour une voie pivotale. Les données de la littérature indiquent également que l'incidence de la RVP n'a pas matériellement diminué malgré les avancées chirurgicales, ce qui préserve l'argument en faveur d'un complément pharmacologique plutôt que d'un substitut chirurgical. C'est pourquoi le marché de la vitréorétinopathie proliférante peut soutenir une forte attention aux médicaments adjuvants même si la chirurgie continue de détenir la tête en termes de revenus.

Par stade de la maladie : la dominance du grade C masque une opportunité d'intervention en amont

Le grade C a capturé 53,28 % de la part du marché de la vitréorétinopathie proliférante en 2025, ce qui montre à quel point le traitement en situation réelle se concentre encore dans la maladie avancée. Ce schéma reflète les orientations tardives, l'accès limité aux spécialistes et le fait que de nombreux patients n'atteignent les soins tertiaires qu'après l'échec de la première réparation rétinienne. Les cas de grade C nécessitent généralement la combinaison la plus intensive en ressources de pelage de membrane, de rétinotomie et d'utilisation d'huile de silicone, ce qui les rend commercialement importants mais cliniquement difficiles. Le marché de la vitréorétinopathie proliférante tire des revenus de cette intensité, mais il hérite également d'une efficacité plus faible car les soins en phase tardive consomment plus de ressources par patient. Au sein du secteur de la vitréorétinopathie proliférante, le grade C reste le segment où le besoin clinique et le fardeau économique sont les plus concentrés.

Le grade A devrait croître à un CAGR de 9,79 % jusqu'en 2031, ce qui en fait le stade de la maladie à la croissance la plus rapide dans le cadre de segmentation. Ce changement indique un intérêt plus fort pour l'identification des patients à haut risque de décollement de rétine avant que la cicatrisation agressive ne soit établie. Une revue de 2026 a identifié la photométrie du flare au laser à un seuil d'au moins 15 photons/ms comme un outil de stratification utile pour sélectionner les patients à risque plus élevé avant que la RVP cliniquement significative ne se développe. Le grade B devient également plus important car il se situe près du point où les centres académiques envisagent des protocoles de méthotrexate adjuvant et une surveillance post-opératoire plus étroite. Au fil du temps, le marché de la vitréorétinopathie proliférante devrait dépendre davantage d'une identification précoce et moins d'un modèle de traitement de grade C purement axé sur le sauvetage.

Par type de dispositif chirurgical : les systèmes de visualisation redéfinissent l'ergonomie chirurgicale

Les machines de vitrectomie représentaient 38,62 % du segment des dispositifs chirurgicaux en 2025, ce qui les maintenait au centre des dépenses en équipements d'investissement pour le marché de la vitréorétinopathie proliférante. Leur position de leader reflète le rôle essentiel du contrôle fluidique, de la vitesse de coupe et de la fiabilité de la plateforme dans chaque réparation complexe de RVP. Le cycle de mise à niveau 2024 à 2026 a renforcé ce segment grâce aux lancements d'Alcon et de DORC, les fournisseurs se concurrençant sur l'efficacité, la stabilité et l'intégration des systèmes. Les sondes, les tamponnements et autres consommables approfondissent également la valeur de chaque machine de base installée car ils génèrent des revenus récurrents longtemps après la vente initiale. Cela maintient le marché de la vitréorétinopathie proliférante lié non seulement aux dépenses d'investissement, mais aussi au débit procédural continu.

Les systèmes de visualisation ophtalmologique devraient progresser à un CAGR de 10,43 % jusqu'en 2031, ce qui en fait le sous-segment de dispositifs à la croissance la plus rapide. ZEISS ARTEVO 750 et ARTEVO 850 ont obtenu l'approbation NMPA en Chine en 2026, étendant l'accès à la visualisation numérique avancée dans l'un des marchés de chirurgie rétinienne les plus importants pour l'avenir. Les systèmes 3D à vision haute et la meilleure imagerie peropératoire deviennent plus précieux dans la dissection des membranes car ils peuvent améliorer la perception de la profondeur et réduire le risque de traumatisme iatrogène dans les cas difficiles. Les établissements qui s'engagent dans un écosystème de visualisation s'approvisionnent souvent en machines et accessoires complémentaires auprès du même fournisseur, ce qui élargit la part de portefeuille dans l'environnement de soins. Dans le secteur de la vitréorétinopathie proliférante, cet effet de regroupement renforce les grands fournisseurs capables d'offrir une pile complète de chirurgie rétinienne plutôt qu'un seul instrument.

Par utilisateur final : les hôpitaux ophtalmologiques spécialisés concentrent les cas complexes de RVP

Les hôpitaux représentaient 47,38 % de la taille du marché de la vitréorétinopathie proliférante en 2025, ce qui les maintenait comme le principal cadre d'utilisation finale. Leur position reflète le besoin d'infrastructure de salle d'opération, de soutien anesthésique, d'imagerie et de soins post-opératoires dans la réparation complexe de grade C. Les hôpitaux généraux restent également le site par défaut dans les pays où la capacité de chirurgie rétinienne ambulatoire est limitée ou inégalement répartie. Ce rôle institutionnel soutient une large part du marché de la vitréorétinopathie proliférante car les cas difficiles nécessitent encore un soutien chirurgical étendu et une profondeur d'orientation. Cela signifie également que les décisions d'achat passent souvent par des comités d'investissement formels plutôt que par les préférences individuelles des médecins.

Les hôpitaux ophtalmologiques spécialisés devraient progresser à un CAGR de 11,47 % jusqu'en 2031, le rythme le plus rapide parmi les groupes d'utilisateurs finaux. Leur avantage provient de l'expertise vitréorétinienne concentrée et d'une plus grande volonté d'investir dans des dispositifs rétiniens premium. MedPAC a rapporté que l'ophtalmologie représentait 25,8 % du marché américain des centres de chirurgie ambulatoire en 2024, et le volume ambulatoire est encore en hausse, mais la RVP reste moins transférable que la cataracte ou le décollement de rétine de routine en raison de sa complexité. L'utilisation d'huile de silicone, le risque de réopération et les longues durées de procédure limitent tous la migration à grande échelle de la RVP vers des environnements ambulatoires génériques. Cela maintient la croissance du marché de la vitréorétinopathie proliférante concentrée dans les centres spécialisés plutôt que dans la seule expansion ambulatoire générale.

Analyse géographique

L'Amérique du Nord représentait 38,64 % de la part du marché de la vitréorétinopathie proliférante en 2025, ce qui en faisait le principal contributeur régional. Les États-Unis restent le principal centre de revenus car ils combinent une forte densité de chirurgiens de la rétine, des voies de remboursement établies et une adoption précoce des technologies vitréorétiniennes premium. Massachusetts Eye and Ear mène des études de prévention avec le nétarsudil et le topotécan, ce qui maintient la région étroitement liée à la prochaine vague de développement de traitements adjuvants. Le Canada a reçu l'approbation de Santé Canada pour l'UNITY VCS d'Alcon en juillet 2026, ce qui étend l'accès à la technologie de plateforme vitréorétinienne de génération actuelle dans toute la région. Le Mexique reste une source de revenus plus modeste, mais sa contribution s'améliore à mesure que l'infrastructure de soins rétiniens tertiaires se développe dans certains systèmes hospitaliers.

L'Europe représente le deuxième bloc régional en importance sur le marché de la vitréorétinopathie proliférante, soutenu par l'Allemagne, le Royaume-Uni, la France, l'Italie et l'Espagne. L'incidence ajustée du décollement de rétine rhegmatogène en Allemagne a atteint 24,8 pour 100 000 habitants en 2021, ce qui crée un bassin aval stable pour la chirurgie liée à la RVP. Le Royaume-Uni et la France restent importants grâce à la concentration des orientations tertiaires et à l'engagement des spécialistes dans la conception des essais, ce qui maintient la pertinence de l'Europe au-delà de sa base de dispositifs installés. Les fournisseurs bénéficient également d'une grande familiarité des chirurgiens avec les systèmes de visualisation et de vitrectomie premium dans les centres académiques et les grands centres de référence. La conformité au règlement européen sur les dispositifs médicaux (RDM UE) élève la barrière pour les petits entrants dans le domaine des dispositifs, ce qui favorise les fournisseurs qui ont déjà l'envergure et la capacité réglementaire pour rester présents dans les appels d'offres hospitaliers.

L'Asie-Pacifique devrait progresser à un CAGR de 12,38 % jusqu'en 2031, ce qui en fait la région à la croissance la plus rapide sur le marché de la vitréorétinopathie proliférante. Les approbations chinoises de 2026 pour ZEISS ARTEVO 750 et ARTEVO 850, ainsi que l'approbation ILM-Blue de DORC en 2025, montrent que les technologies rétiniennes premium pénètrent plus profondément dans les centres à fort volume. Le Japon et la Corée du Sud ajoutent une demande supplémentaire grâce à des populations vieillissantes et à une capacité de chirurgie rétinienne mature, tandis que les recommandations consensuelles de l'APVRS contribuent à aligner les pratiques chirurgicales dans les marchés membres. Le Moyen-Orient et l'Afrique et l'Amérique du Sud restent des opportunités plus modestes sur le marché de la vitréorétinopathie proliférante, avec le Brésil et l'Argentine se distinguant, mais la croissance dépend encore d'une orientation plus rapide, d'un diagnostic plus précoce et d'une base plus large de spécialistes de la rétine.

Paysage concurrentiel

Le marché de la vitréorétinopathie proliférante présente une concentration modérée au niveau des dispositifs chirurgicaux, Alcon, Bausch + Lomb et Carl Zeiss Meditec, incluant DORC, détenant les positions technologiques les plus solides dans les machines, les systèmes de visualisation et les consommables clés. Aucune entreprise ne semble contrôler l'ensemble du domaine à elle seule dans les données fournies, ce qui maintient la concurrence centrée sur les performances des plateformes, les relations avec la base installée et les préférences de flux de travail des chirurgiens. Les grands fournisseurs bénéficient également de leur capacité à servir plusieurs points de la chaîne de procédures rétiniennes plutôt qu'un seul créneau de produit. Cela est important sur le marché de la vitréorétinopathie proliférante car les hôpitaux préfèrent souvent les fournisseurs capables de couvrir les machines, les cutters, les sondes, la visualisation et le support de service ensemble. La complexité réglementaire renforce cette structure, car les fournisseurs dotés de systèmes qualité plus solides sont mieux placés pour gérer les voies FDA, CE et NMPA que les challengers plus petits.

Un schéma stratégique clair dans le cycle 2025 et 2026 est la convergence des fonctionnalités de cataracte et vitréorétiniennes dans des plateformes uniques. Alcon a déployé UNITY VCS sur plusieurs marchés en mettant l'accent sur la vitesse, la fluidique et l'efficacité de la salle d'opération, ce qui renforce son argument de remplacement dans les comptes premium. Bausch + Lomb élargit son offre rétinienne grâce au cutter à double port Bi-Blade+, qui donne au système Stellaris Elite une histoire de performance plus solide dans les travaux rétiniens délicats. BVI a positionné Virtuoso comme une plateforme phaco-vitrectomie à double fonction et a soutenu cette démarche par l'avancement du marquage CE et une levée de fonds importante, ce qui montre l'intention de concurrencer plus directement les acteurs établis. ZEISS renforce sa position grâce aux approbations chinoises et à l'accent continu sur les flux de travail rétiniens numériques et assistés par intelligence artificielle, ce qui élargit son attrait dans les centres à fort volume.

Leaders du secteur de la vitréorétinopathie proliférante

AbbVie Inc.

Alcon Inc.

Bausch + Lomb Corporation

Carl Zeiss Meditec AG

Novartis AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2026 : Alcon reçoit l'approbation de Santé Canada pour UNITY VCS. Santé Canada a autorisé le système UNITY de chirurgie vitréorétinienne et de la cataracte, faisant du Canada le dernier marché à recevoir un accès commercial à la sonde HYPERVIT 30K et à l'UNITY Intelligent Fluidics de la plateforme, avec un lancement commercial prévu début 2026.

- Mai 2026 : Bausch + Lomb lance le Bi-Blade+ en Europe. Le cutter de vitrectomie à double port avec 25 000 coupes par minute et 62 % de vibrations en moins par rapport à son prédécesseur a été lancé sur le système Stellaris Elite sur les marchés européens suite à l'autorisation FDA 510(k) d'avril 2026, renforçant le portefeuille rétinien de Bausch + Lomb.

- Avril 2026 : BVI reçoit le marquage CE sous le RDM UE pour la plateforme chirurgicale Virtuoso. La plateforme phaco-vitrectomie à double fonction a obtenu le marquage CE sous le RDM UE, permettant une expansion commerciale vers les marchés acceptant le marquage CE à partir du troisième trimestre 2026. Le Virtuoso intègre le contrôle de la pression intraoculaire, une délivrance d'énergie constante et une coupe vitréenne avancée pour une utilisation en chirurgie de la cataracte et vitréorétinienne.

Périmètre du rapport mondial sur le marché de la vitréorétinopathie proliférante

Selon le périmètre du rapport, la vitréorétinopathie proliférante (RVP) est une complication grave du décollement de rétine caractérisée par la formation de membranes fibrotiques sur et sous la rétine. Ces membranes se contractent au fil du temps, provoquant une distorsion rétinienne, une traction et un décollement de rétine récurrent. La RVP est principalement prise en charge par chirurgie vitréorétinienne, incluant la vitrectomie, le pelage de membrane et les procédures de tamponnement intraoculaire. Elle reste l'une des principales causes d'échec après réparation du décollement de rétine.

Le marché de la vitréorétinopathie proliférante est segmenté par type de traitement, stade de la maladie, type de dispositif chirurgical, utilisateur final et géographie. Par type de traitement, le marché est segmenté en traitement chirurgical et traitement pharmacologique et adjuvant. Par stade de la maladie, le marché est segmenté en RVP de grade A, RVP de grade B et RVP de grade C. Par type de dispositif chirurgical, le marché est segmenté en machines de vitrectomie, sondes de vitrectomie, tamponnements intraoculaires, systèmes de visualisation ophtalmologique et autres. Par utilisateur final, le marché est segmenté en hôpitaux, hôpitaux ophtalmologiques spécialisés, centres de chirurgie ambulatoire et autres. Le segment géographique est en outre divisé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport propose la taille du marché et les prévisions en valeur (USD) pour les segments ci-dessus.

| Traitement chirurgical |

| Traitement pharmacologique et adjuvant |

| RVP de grade A |

| RVP de grade B |

| RVP de grade C |

| Machines de vitrectomie |

| Sondes de vitrectomie |

| Tamponnements intraoculaires |

| Systèmes de visualisation ophtalmologique |

| Autres |

| Hôpitaux |

| Hôpitaux ophtalmologiques spécialisés |

| Centre de chirurgie ambulatoire |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | GCC |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de traitement | Traitement chirurgical | |

| Traitement pharmacologique et adjuvant | ||

| Par stade de la maladie | RVP de grade A | |

| RVP de grade B | ||

| RVP de grade C | ||

| Par type de dispositif chirurgical | Machines de vitrectomie | |

| Sondes de vitrectomie | ||

| Tamponnements intraoculaires | ||

| Systèmes de visualisation ophtalmologique | ||

| Autres | ||

| Par utilisateur final | Hôpitaux | |

| Hôpitaux ophtalmologiques spécialisés | ||

| Centre de chirurgie ambulatoire | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | GCC | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur attendue de la vitréorétinopathie proliférante d'ici 2031 ?

Le marché de la vitréorétinopathie proliférante devrait atteindre 113,85 millions USD d'ici 2031, contre 86,94 millions USD en 2026, avec un CAGR de 5,54 %.

Pourquoi la chirurgie représente-t-elle encore la majeure partie des revenus dans la vitréorétinopathie proliférante ?

La chirurgie reste dominante car aucun médicament approuvé n'existe pour le traitement ou la prévention, et le traitement chirurgical représentait 72,43 % des revenus en 2025.

Quel stade de la maladie contribue le plus à la demande actuelle ?

Le grade C est le stade de la maladie le plus important, avec 53,28 % de part en 2025, car de nombreux patients atteignent encore les soins tertiaires après la progression de la maladie ou l'échec de la réparation primaire.

Quelle catégorie de dispositifs connaît la croissance la plus rapide dans les procédures rétiniennes de RVP ?

Les systèmes de visualisation ophtalmologique sont le segment de dispositifs à la croissance la plus rapide, avec un CAGR projeté de 10,43 % jusqu'en 2031, soutenu par l'adoption des microscopes numériques et de la chirurgie à vision haute.

Quelle région connaît la croissance la plus rapide pour les soins de la vitréorétinopathie proliférante ?

L'Asie-Pacifique se développe le plus rapidement avec un CAGR de 12,38 % jusqu'en 2031, soutenue par les approbations de dispositifs premium, le développement d'une infrastructure ophtalmologique spécialisée et un bassin de cas futur plus important.

Dernière mise à jour de la page le: