Taille et part du marché des dispositifs de vitréctomie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.9 Milliards de dollars |

| Taille du Marché (2031) | 2.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.72% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

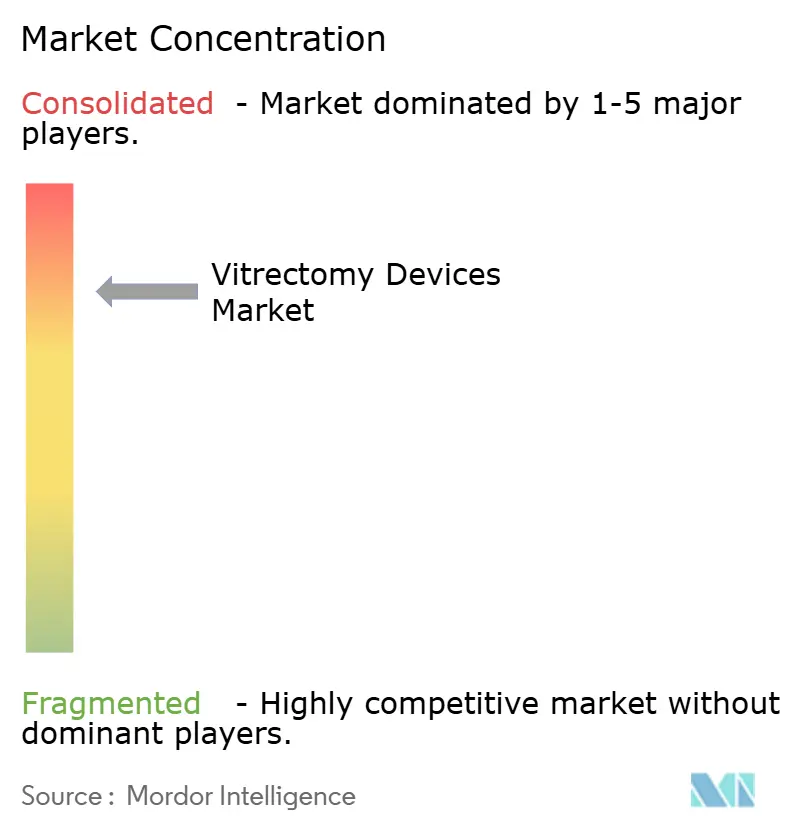

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs de vitréctomie par Mordor Intelligence

La taille du marché des dispositifs de vitréctomie en 2026 est estimée à 1,9 milliard USD, en hausse par rapport à la valeur 2025 de 1,8 milliard USD, avec des projections pour 2031 indiquant 2,51 milliards USD, soit une croissance à un TCAC de 5,72 % sur la période 2026-2031. La croissance est alimentée par le vieillissement démographique, la prévalence croissante du diabète et les avancées rapides des plateformes de chirurgie minimalement invasive. Les hôpitaux et les cliniques bénéficient d'un remboursement stable pour les interventions rétiniennes complexes, ce qui aide les fournisseurs à maintenir un taux élevé d'utilisation des équipements. La différenciation technologique autour des instruments à petite jauge et des découpeurs hypersoniques élargit l'écart de performance entre les consoles classiques et les systèmes de nouvelle génération. La consolidation parmi les principaux fabricants et les groupes de services rétiniens resserre la dynamique des décisions d'achat, tandis que le transfert des cas courants vers des structures ambulatoires élargit la base installée des plateformes portables. Les autorités réglementaires aux États-Unis et en Europe facilitent l'accès au marché pour certaines catégories ophtalmiques, réduisant les délais de mise sur le marché pour les offres innovantes et soutenant une croissance régulière des actes chirurgicaux.

Points clés du rapport

- Par type de produit, les packs de vitréctomie ont représenté 30,85 % de la part du marché des dispositifs de vitréctomie en 2025, tandis que les systèmes de vitréctomie devraient se développer à un TCAC de 6,95 % jusqu'en 2031.

- Par application, la rétinopathie diabétique a capté 39,88 % de la part des revenus de la taille du marché des dispositifs de vitréctomie en 2025 ; les traitements du trou maculaire progressent à un TCAC de 7,45 % jusqu'en 2031.

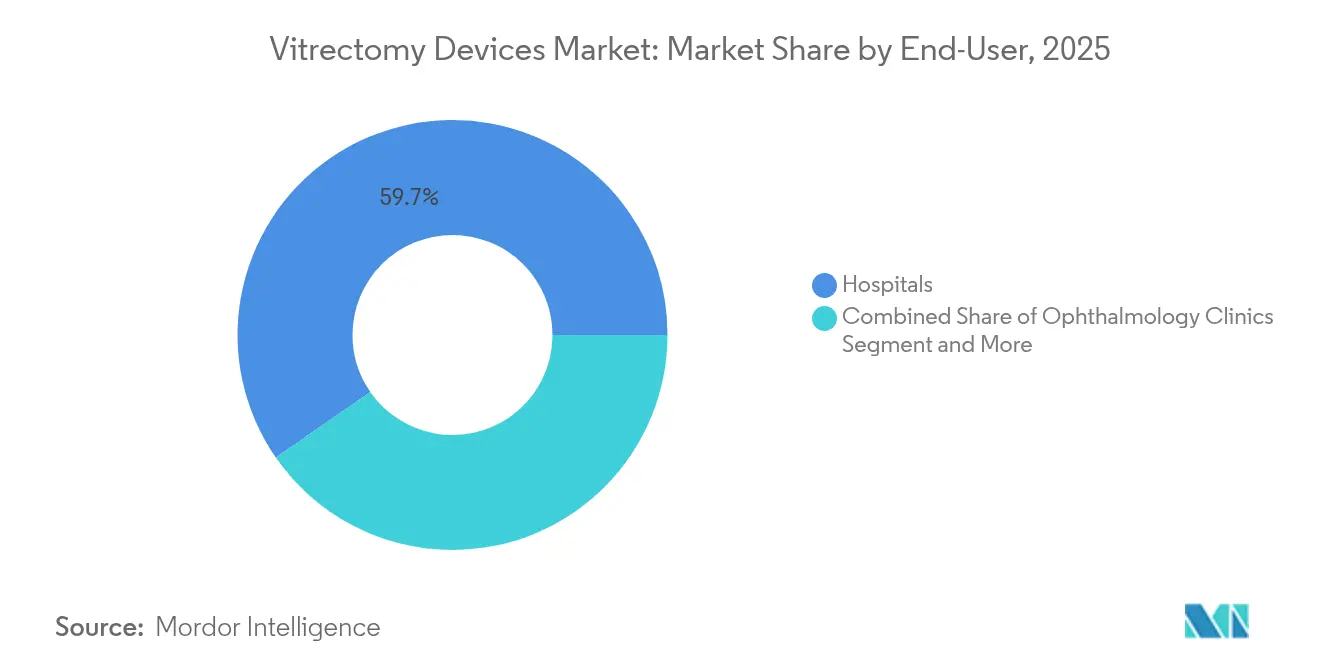

- Par utilisateur final, les hôpitaux ont représenté 59,65 % de la taille du marché des dispositifs de vitréctomie en 2025, tandis que les cliniques d'ophtalmologie connaissent la croissance la plus rapide à un TCAC de 6,58 % jusqu'en 2031.

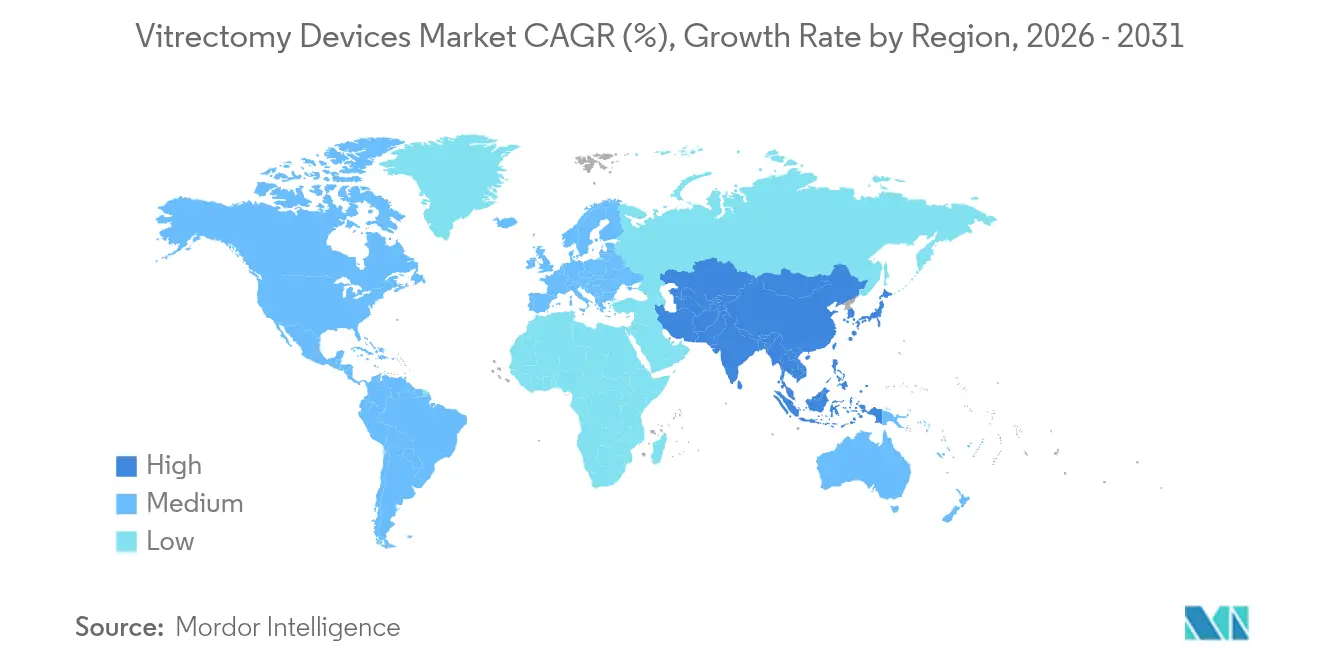

- Par géographie, l'Amérique du Nord a dominé avec 37,75 % de la part du marché des dispositifs de vitréctomie en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 7,62 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des dispositifs de vitréctomie

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Charge mondiale croissante des troubles vitréorétiniens (RD, DR, DMLA) | +1.8% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Vieillissement de la population stimulant le volume chirurgical dans les régions développées et émergentes | +1.5% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Avancées dans les technologies de vitréctomie minimalement invasive | +1.2% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Sensibilisation accrue et diagnostic précoce | +0.8% | Mondial, avec des gains précoces dans les centres urbains | Moyen terme (2-4 ans) |

| Expansion des centres de chirurgie ambulatoire et remboursement ambulatoire favorable pour la rétine | +0.9% | Amérique du Nord et UE principalement | Court terme (≤ 2 ans) |

| Transition vers les instruments ophtalmiques à usage unique sous l'impulsion de strictes obligations de contrôle des infections | +0.6% | Mondial, avec l'adoption la plus rapide dans les marchés développés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La charge mondiale croissante des troubles vitréorétiniens stimule la demande chirurgicale

La rétinopathie diabétique touche près de 10 millions d'Américains et plus de 100 millions de personnes dans le monde, engendrant une demande continue d'interventions chirurgicales. La maladie proliférante nécessite souvent une vitréctomie par la pars plana, comme le confirme une étude de cohorte indienne sur 10 ans soulignant le rôle de cette procédure dans la préservation de la vision. Les cas de dégénérescence maculaire liée à l'âge pourraient atteindre 67 millions dans l'Union européenne et 26 millions en Chine, alourdissant davantage la charge pesant sur la capacité chirurgicale. Les complications de la cataracte génèrent également un besoin de vitréctomie en aval, maintenant un volume de base des actes chirurgicaux.

Le vieillissement démographique de la population remodèle les tendances du volume chirurgical

D'ici 2025, les adultes âgés de 65 ans et plus seront plus nombreux que les jeunes dans la région européenne de l'Organisation mondiale de la Santé, soulignant le pivot démographique vers les cohortes plus âgées. Les Nations Unies projettent qu'une personne sur six dans le monde aura plus de 60 ans d'ici 2030, avec 80 % vivant dans des pays à revenu faible et intermédiaire d'ici 2050. Cette réalité démographique oblige les systèmes de santé à investir dans la capacité chirurgicale vitréorétinienne et dans des technologies de dispositifs avancées pour servir une population de patients de plus en plus âgée nécessitant des interventions complexes.

Avancées dans les technologies de vitréctomie minimalement invasive

Les instruments à petite jauge réduisent le traumatisme chirurgical et accélèrent la récupération. Une étude prospective a montré que les systèmes à pointe biseautée de calibre 25 atteignaient les objectifs procéduraux dans tous les cas avec des temps opératoires maîtrisés. Les plateformes hypersoniques fonctionnant à 31 kHz génèrent des millions de coupes par minute, réduisant la traction vitréenne et améliorant la fluidique.[1]Source : Rédaction, « Vitréctomie hypersonique : une perspective différente », Retina Today, retinatoday.com Ces avantages ont favorisé la vitréctomie en cabinet, qui a affiché un taux de succès de 97,3 % après une seule chirurgie pour le décollement de rétine au Japon. Ces avancées technologiques permettent aux chirurgiens d'effectuer des procédures complexes en milieu ambulatoire, réduisant les coûts de santé tout en améliorant la commodité et les résultats pour les patients.

Les centres de chirurgie ambulatoire élargissent l'accès au marché

Les incitations Medicare et la réduction des coûts des établissements stimulent un transfert régulier des blocs opératoires hospitaliers vers les structures ambulatoires. Aux États-Unis, les coûts de construction de centres ophtalmiques à deux salles d'opération varient de 750 000 à 1 million USD, rendant la propriété attractive pour les groupes à fort volume d'activité. Soixante-six pour cent des chirurgiens de la rétine envisagent d'adopter la chirurgie en cabinet dans les cinq prochaines années, soutenus par plus de 60 000 procédures déjà documentées dans le registre iRWD. Cette évolution vers des modèles de soins ambulatoires crée une demande pour des systèmes de vitréctomie portables et efficaces, optimisés pour les environnements ambulatoires.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé d'investissement et de maintenance des systèmes | -1.1% | Mondial, avec l'impact le plus élevé dans les marchés émergents | Long terme (≥ 4 ans) |

| Complications postopératoires et anxiété des patients | -0.7% | Mondial, avec des variations régionales dans l'éducation des patients | Moyen terme (2-4 ans) |

| Disponibilité limitée de chirurgiens vitréorétiniens qualifiés dans les pays en développement et vulnérabilité de la chaîne d'approvisionnement en composants de précision | -0.9% | Pays en développement et zones rurales dans le monde | Long terme (≥ 4 ans) |

| Cycles d'approbation réglementaire longs et rigoureux | -0.5% | Mondial, avec des variations selon la juridiction réglementaire | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les exigences élevées en capital limitent la pénétration du marché

Les ensembles d'équipements complets pour deux salles d'opération peuvent coûter jusqu'à 1 million USD, un investissement qui pèse sur les budgets hospitaliers dans les économies émergentes.[2]Source : M Boston, « Construction et propriété d'un centre de chirurgie ambulatoire », CRSToday, crstoday.com L'analyse coût-efficacité des procédures de vitréctomie montre des résultats favorables, la vitréctomie par la pars plana coûtant 1 468,26 EUR tout en délivrant 6,84 années de vie ajustées sur la qualité sur la durée de vie.[3]Source : R Blomquist, « Analyse des coûts du cerclage scléral et de la vitréctomie par la pars plana pour le décollement de rétine », Dove Press, dovepress.com Bien que les analyses coût-efficacité sur la durée de vie favorisent la vitréctomie en termes d'années de vie ajustées sur la qualité, la barrière d'investissement initial reste significative pour de nombreux établissements de santé, notamment ceux qui desservent des populations défavorisées où l'expertise vitréorétinienne est le plus nécessaire.

La pénurie de chirurgiens qualifiés freine la croissance du marché

Les États-Unis s'attendent à un déficit de 30 % d'ophtalmologistes d'ici 2035, avec une disponibilité en milieu rural tombant à 29 % des niveaux de dotation requis. L'Asie-Pacifique présente des disparités prononcées, allant de 114 ophtalmologistes par million d'habitants au Japon à une couverture quasi nulle dans certaines régions. Le nombre limité de postes de fellowship et les courbes d'apprentissage complexes pour les consoles de pointe constituent un frein à l'utilisation des systèmes installés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les systèmes stimulent l'innovation tandis que les packs conservent le leadership en volume

Les packs de vitréctomie ont représenté 30,85 % de la part du marché des dispositifs de vitréctomie en 2025, reflétant leur rôle de consommables pour chaque intervention. Les systèmes de vitréctomie devraient croître à un TCAC de 6,95 %, augmentant leur part de la taille du marché des dispositifs de vitréctomie jusqu'en 2031, à mesure que les hôpitaux remplacent les consoles vieillissantes par des technologies intégrant l'imagerie et les fonctionnalités hypersoniques. Les packs bénéficient d'un nombre d'interventions stable et d'une préférence pour les consommables assortis aux fabricants, offrant aux fournisseurs des revenus récurrents prévisibles.

Les instruments et les lasers de photocoagulation affichent des gains à un chiffre moyen, soutenus par des règles de contrôle des infections plus strictes favorisant les outils à usage unique. L'autorisation FDA des plateformes intégrées telles que l'Unity VCS d'Alcon souligne la transition vers des consoles multifonctionnelles combinant les fonctionnalités de découpe, d'éclairage et de laser en un seul équipement.

Par application : les complications diabétiques dominent tandis que les interventions de précision s'accélèrent

La rétinopathie diabétique a représenté 39,88 % de la taille du marché des dispositifs de vitréctomie en 2025, reflétant la charge mondiale du diabète et le taux élevé de conversion des cas prolifératifs vers la chirurgie. Les procédures pour le trou maculaire augmentent à un TCAC de 7,45 %, soutenues par des taux de succès dépassant 90 % lorsque l'imagerie moderne guide le pelage et la sélection du tamponnement.

Les volumes de décollement de rétine restent stables grâce aux orientations d'urgence, tandis que les cas d'hémorragie du vitré diminuent modestement à mesure que la pharmacothérapie réduit le risque de saignement intraoculaire. Les instruments de précision adaptés à l'ablation de la membrane épirétinienne et à la vitréorétinopathie proliférante élargissent le bassin de pathologies complexes traitables et approfondissent la pénétration des plateformes avancées sur le marché.

Par utilisateur final : les hôpitaux dominent mais les cliniques gagnent du terrain

Les hôpitaux ont détenu 59,65 % de la taille du marché des dispositifs de vitréctomie en 2025, soutenus par la couverture des urgences et la co-prise en charge des patients polymorbides. La migration vers les soins ambulatoires génère un TCAC de 6,58 % pour les cliniques d'ophtalmologie, qui regroupent les procédures de vitréctomie, de cataracte et de glaucome au sein de parcours de soins rationalisés. Les centres de chirurgie ambulatoire enregistrent la croissance procédurale la plus élevée, car Medicare et les payeurs privés continuent de favoriser les structures à moindre coût, soutenant les commandes d'équipements pour des systèmes compacts adaptés aux cliniques à deux salles.

La transition vers des modèles de soins ambulatoires reflète les avancées technologiques permettant des procédures complexes en dehors des hôpitaux, une meilleure commodité pour les patients et les pressions de maîtrise des coûts de santé. Cette tendance s'accélère à mesure que les techniques minimalement invasives réduisent la complexité des procédures et le temps de récupération, rendant la vitréctomie en clinique de plus en plus viable pour les cas courants.

Analyse géographique

L'Amérique du Nord représente 37,75 % du marché des dispositifs de vitréctomie en 2025, portée par 2,2 millions d'interventions annuelles, un remboursement solide et l'adoption précoce des découpeurs hypersoniques. Des pénuries de personnel se profilent, mais des ajustements de politique élargissant le champ de pratique des optométristes et du personnel paramédical pourraient protéger le débit. La décision de la FDA de reclasser certains dispositifs à ultrasons de la classe III à la classe II a abaissé les obstacles à l'entrée sur le marché pour les innovations de composants. Le Canada poursuit des voies similaires fondées sur le risque, maintenant les flux d'approvisionnement en dispositifs, tandis que les réformes du Seguro Popular au Mexique élargissent l'accès aux soins ophtalmiques publics.

L'Asie-Pacifique devrait afficher un TCAC de 7,62 % jusqu'en 2031, portée par le vieillissement démographique rapide et l'expansion de la couverture d'assurance de la classe moyenne. Le Japon illustre la sophistication clinique, avec plus de 114 ophtalmologistes par million d'habitants, tandis que l'Indonésie et certaines parties de l'Asie du Sud peinent encore face aux pénuries. Les politiques d'achat centralisé de la Chine exercent une pression sur les prix de vente moyens, mais la croissance des procédures compense la compression des marges pour les fournisseurs mondiaux. Les villes de rang 2 en Inde accueillent des centres rétiniens indépendants qui adoptent des consoles 25 jauges abordables, obtenues dans le cadre de régimes d'importation concessionnels.

L'Europe enregistre une croissance régulière à un chiffre moyen grâce à la couverture universelle de santé et au vieillissement démographique. Le règlement harmonisé sur les dispositifs médicaux simplifie les approbations simultanées dans plusieurs pays, bien que les obligations de surveillance après commercialisation alourdissent les coûts de conformité que les petits acteurs pourraient avoir du mal à assumer. L'Allemagne et la France dominent la demande régionale, tandis que le Royaume-Uni suit une voie d'approbation distincte via le marquage UKCA, prolongeant les délais pour les dépôts doubles. Les obligations environnementales encouragent l'adoption de pièces à main réutilisables et le retraitement réglementé pour réduire les déchets chirurgicaux, influençant les choix de conception des produits futurs.

Paysage concurrentiel

Les principaux fournisseurs combinent de larges portefeuilles de procédures, des réseaux mondiaux de service et des pipelines d'acquisition actifs pour préserver leurs avantages concurrentiels. Alcon a renforcé son portefeuille laser en acquérant LENSAR pour 356 millions USD, une opération qui renforce son offre intégrée cataracte-rétine. Bausch + Lomb se différencie par la vitréctomie hypersonique offrant des fréquences de découpe de 31 kHz, et son récente acquisition du dispositif glaucome Elios élargit le potentiel de ventes croisées. L'intensité concurrentielle reflète la complexité technique du marché et les obstacles élevés à l'entrée, nécessitant des investissements substantiels en R&D, une expertise réglementaire et une validation clinique pour réussir sur le marché.

Les nouveaux entrants se concentrent sur les consommables à faible coût et les consoles portables pour les sites en cabinet. Le processus d'autorisation 510(k) de la FDA crée des opportunités pour les entreprises innovantes de défier les acteurs établis, comme le démontrent les désignations de dispositif révolutionnaire pour des technologies novatrices telles que le système Valeda de LumiThera pour le traitement de la DMLA sèche.

Des opportunités d'espaces vierges existent dans les marchés émergents, les solutions de chirurgie en cabinet et les systèmes de guidage chirurgical améliorés par intelligence artificielle, tandis que la transition vers les instruments à usage unique crée de nouveaux flux de revenus et des dynamiques concurrentielles. Les perturbateurs émergents se concentrent sur des solutions économiques pour les marchés en développement, des systèmes chirurgicaux portables et des applications spécialisées répondant aux besoins cliniques non satisfaits en chirurgie vitréorétinienne.

Leaders du secteur des dispositifs de vitréctomie

Alcon

BVI

Bausch + Lomb (Bausch Health)

Carl Zeiss Meditec AG (DORC)

Geuder AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : BVI Medical a finalisé une levée de capitaux de 1 milliard USD pour accélérer son expansion mondiale.

- Septembre 2024 : Microsurgical Technology et Vista Ophthalmics ont dévoilé le vitrécteur à double lame Vista 1-Step 27 jauges.

- Avril 2024 : Carl Zeiss Meditec a finalisé l'acquisition du Dutch Ophthalmic Research Center, intégrant la plateforme EVA NEXUS.

- Février 2023 : Mani, Inc. a lancé les micro-pinces Mani pour la chirurgie vitréorétinienne au Japon.

Périmètre du rapport mondial sur le marché des dispositifs de vitréctomie

La vitréctomie est une chirurgie oculaire utilisée pour retirer une partie ou la totalité du corps vitré de l'œil. Elle consiste à pratiquer une petite incision ou à utiliser des lames spéciales pour insérer les instruments dans la sclérotique de l'œil.

Le marché des dispositifs de vitréctomie est segmenté par type de produit (système de vitréctomie, dispositifs d'éclairage, dispositifs de perfusion, instruments et autres types de produits), application (rétinopathie diabétique, décollement de rétine, trou maculaire, hémorragie du vitré et autres applications), utilisateur final (hôpitaux, cliniques d'ophtalmologie et centres de chirurgie ambulatoire) et géographie (Amérique du Nord (États-Unis, Canada, Mexique), Europe (Allemagne, Royaume-Uni, France, Italie, Espagne et reste de l'Europe), Asie-Pacifique (Chine, Japon, Inde, Australie, Corée du Sud et reste de l'Asie-Pacifique), Moyen-Orient et Afrique (CCG, Afrique du Sud et reste du Moyen-Orient et Afrique) et Amérique du Sud (Brésil, Argentine, reste de l'Amérique du Sud)). Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport propose la valeur (en millions USD) pour les segments ci-dessus.

| Systèmes de vitréctomie |

| Packs de vitréctomie |

| Lasers de photocoagulation |

| Instruments |

| Autres types de produits |

| Rétinopathie diabétique |

| Décollement de rétine |

| Trou maculaire |

| Hémorragie du vitré |

| Autres applications |

| Hôpitaux |

| Cliniques d'ophtalmologie |

| Centres de chirurgie ambulatoire |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Systèmes de vitréctomie | |

| Packs de vitréctomie | ||

| Lasers de photocoagulation | ||

| Instruments | ||

| Autres types de produits | ||

| Par application | Rétinopathie diabétique | |

| Décollement de rétine | ||

| Trou maculaire | ||

| Hémorragie du vitré | ||

| Autres applications | ||

| Par utilisateur final | Hôpitaux | |

| Cliniques d'ophtalmologie | ||

| Centres de chirurgie ambulatoire | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché des dispositifs de vitréctomie ?

Le marché des dispositifs de vitréctomie s'établit à 1,9 milliard USD en 2026 et devrait atteindre 2,51 milliards USD d'ici 2031.

Quelle catégorie de produits détient la plus grande part ?

Les packs de vitréctomie dominent avec 30,85 % de la part du marché des dispositifs de vitréctomie, reflétant leur utilisation récurrente dans chaque intervention.

Quel domaine d'application connaît la croissance la plus rapide ?

Les interventions pour le trou maculaire devraient se développer à un TCAC de 7,45 % jusqu'en 2031 grâce à l'amélioration des techniques d'imagerie et chirurgicales.

Quelle région présente le potentiel de croissance le plus élevé ?

L'Asie-Pacifique devrait croître à un TCAC de 7,62 % à mesure que le vieillissement des populations et l'expansion de la couverture d'assurance stimulent les volumes de procédures.

Quelle tendance technologique remodèle les décisions d'achat d'équipements ?

Les systèmes de vitréctomie hypersoniques à petite jauge découpant à 31 kHz gagnent en popularité en réduisant les forces de traction et en permettant la chirurgie en cabinet.

Dernière mise à jour de la page le: