Taille et parts du marché du test de la vitamine D

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

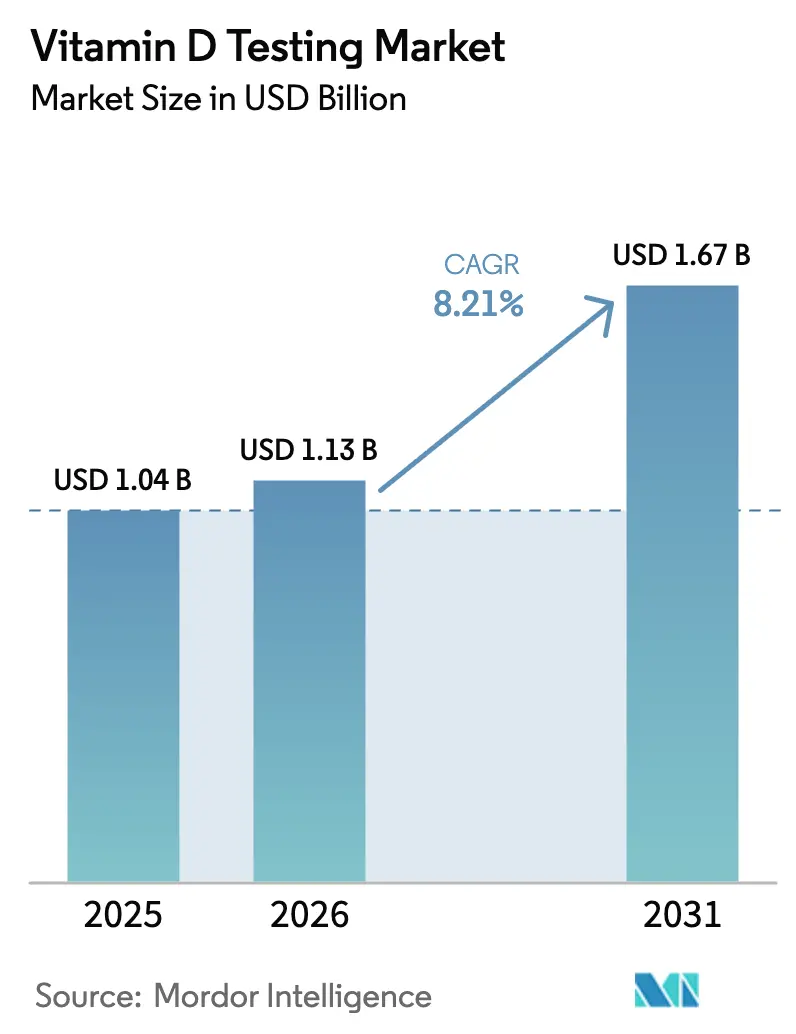

| Taille du Marché (2026) | 1.13 Milliards de dollars |

| Taille du Marché (2031) | 1.67 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.21% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du test de la vitamine D par Mordor Intelligence

La taille du marché du test de la vitamine D devrait passer de 1,04 milliard USD en 2025 à 1,13 milliard USD en 2026 et devrait atteindre 1,67 milliard USD d'ici 2031, avec un TCAC de 8,21 % sur la période 2026-2031. L'adoption rapide des plateformes automatisées d'immunodosage par chimiluminescence (CLIA) réduit les coûts par test et permet des flux de travail à haut débit qui soutiennent l'expansion des programmes de dépistage. L'harmonisation réglementaire — notamment le cadre de la Food and Drug Administration américaine pour les tests développés en laboratoire — réduit l'incertitude méthodologique et encourage l'investissement dans des plateformes analytiques avancées. Les incitations aux soins préventifs, l'élargissement des codes de remboursement et les mandats de surveillance de la fortification alimentaire élèvent conjointement les volumes de tests dans les systèmes de santé. Par ailleurs, le micro-prélèvement sur tache de sang séché élargit l'accès des patients en permettant une collecte à distance fiable dans des conditions ambiantes.

Principaux enseignements du rapport

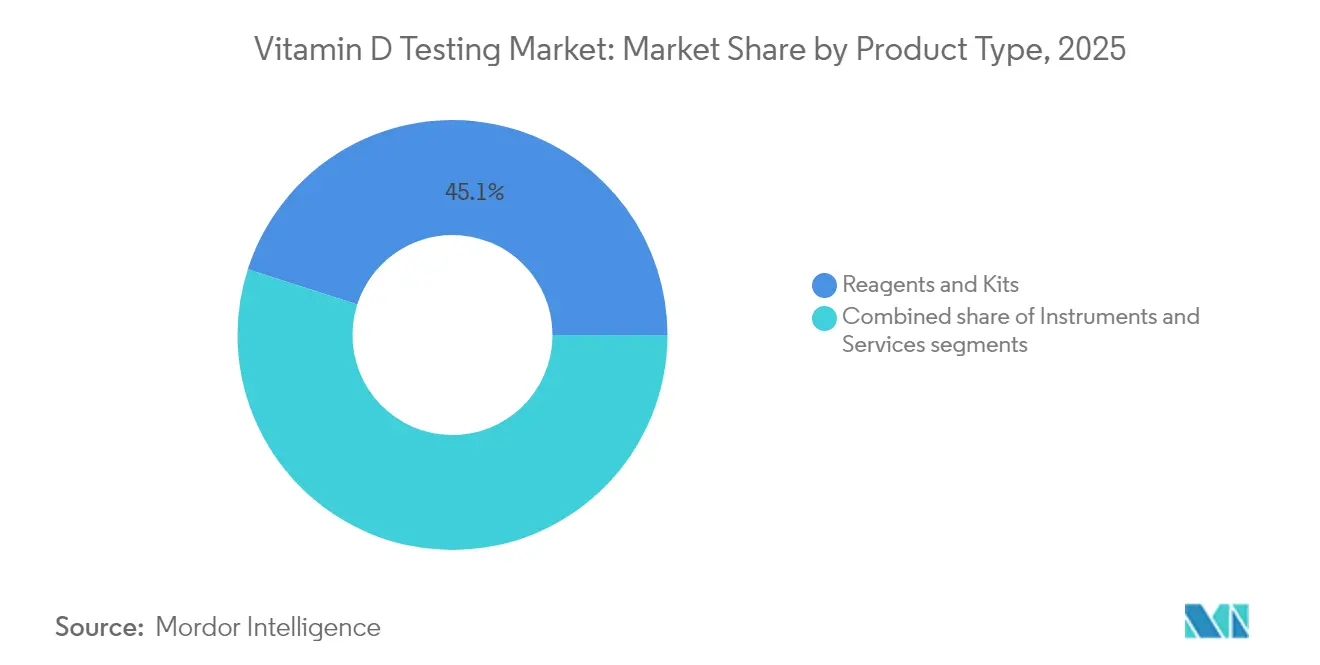

- Par type de produit, les réactifs et kits représentaient 45,05 % de la part du marché du test de la vitamine D en 2025, tandis que le segment des services est en voie d'atteindre un TCAC de 8,87 % d'ici 2031.

- Par technologie, le CLIA détenait 38,25 % de la part du marché du test de la vitamine D en 2025 ; le LC-MS/MS devrait se développer à un TCAC de 9,30 % jusqu'en 2031.

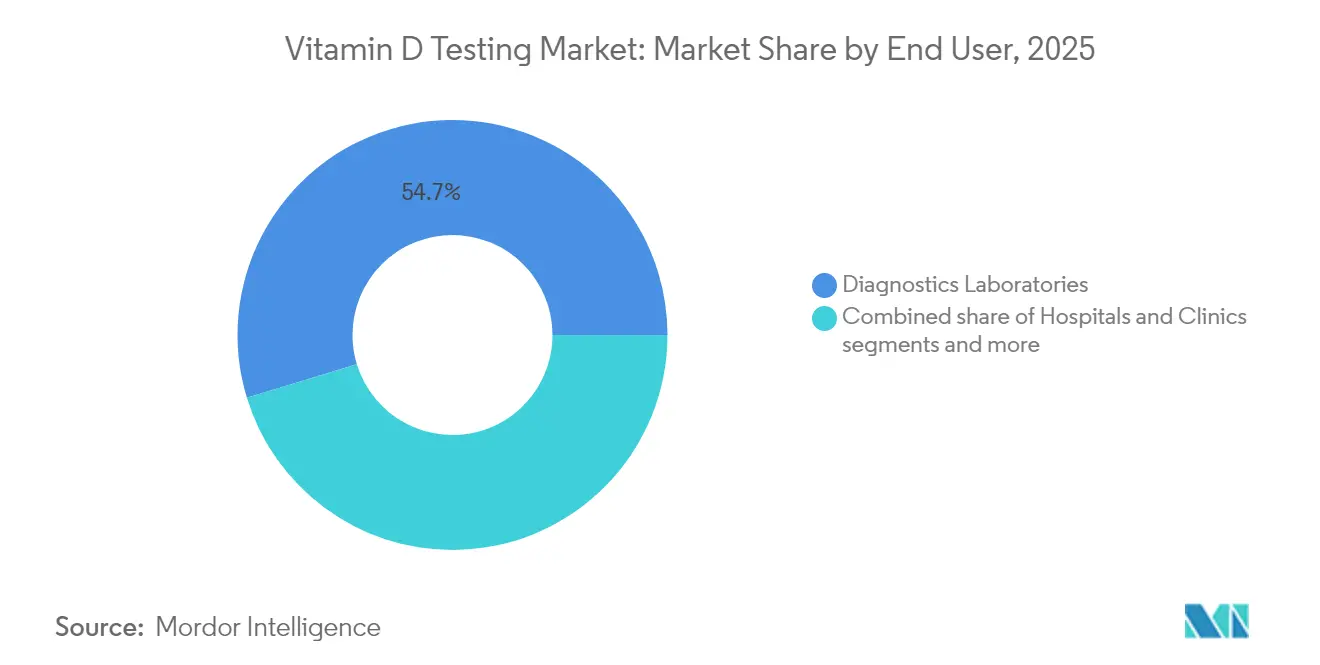

- Par utilisateur final, les laboratoires de diagnostic représentaient 54,72 % de la taille du marché du test de la vitamine D en 2025, tandis que les tests à domicile et à distance progressent à un TCAC de 9,78 %.

- Par type d'échantillon, le sérum/plasma représentait 61,10 % de la part du marché du test de la vitamine D en 2025 et la collecte sur tache de sang séché progresse à un TCAC de 10,25 % jusqu'en 2031.

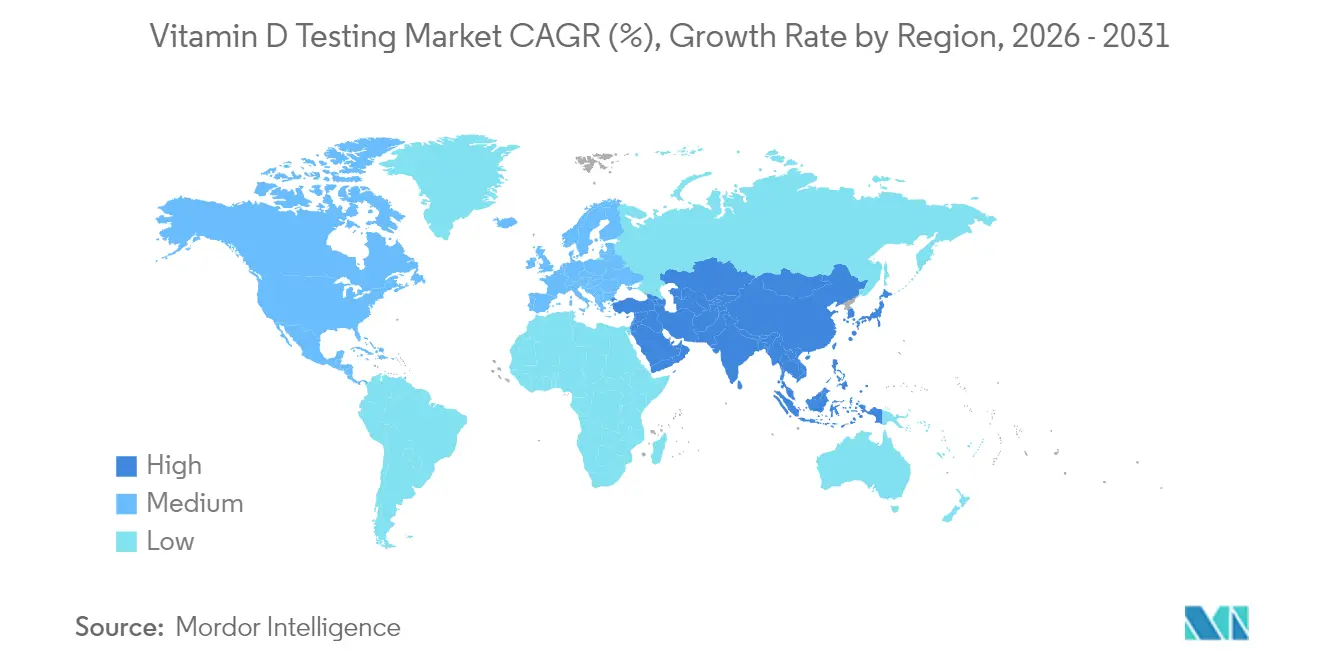

- Par géographie, l'Amérique du Nord était en tête avec 41,80 % de la taille du marché du test de la vitamine D en 2025, tandis que l'Asie-Pacifique enregistre le TCAC le plus rapide de 10,74 % vers 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du test de la vitamine D

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Charge croissante des diagnostics de carence en vitamine D | +2.1% | Mondial, plus élevé dans la région MENA et en Europe du Nord | Moyen terme (2-4 ans) |

| Transition vers les soins préventifs et le dépistage de routine | +1.8% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique urbaine | Long terme (≥ 4 ans) |

| Automatisation CLIA réduisant le coût par test | +1.5% | Mondial, porté par les marchés de laboratoires à haut volume | Court terme (≤ 2 ans) |

| Émergence de codes de remboursement en Europe et aux États-Unis | +1.2% | Amérique du Nord et UE, marchés Asie-Pacifique sélectifs | Moyen terme (2-4 ans) |

| Kits de micro-prélèvement à domicile assistés par IA | +0.9% | Amérique du Nord, Europe occidentale, Asie-Pacifique urbaine | Long terme (≥ 4 ans) |

| Politiques nationales de fortification alimentaire incitant aux tests de surveillance | +0.7% | Régions politiques du Canada, de la Finlande et du Royaume-Uni | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Charge croissante des diagnostics de carence en vitamine D

Environ 1 milliard de personnes vivent avec des niveaux insuffisants de vitamine D, avec une prévalence atteignant 82,1 % chez les Américains noirs et 69,2 % dans les communautés latinos. Les recommandations cliniques publiées par la Société d'endocrinologie en 2024 ont établi des critères de test précis pour les populations à haut risque, ce qui a paradoxalement élargi la demande ciblée tout en décourageant le dépistage universel. Les prestataires intègrent de plus en plus l'évaluation de la vitamine D dans les programmes de gestion des maladies chroniques pour le diabète, les maladies cardiovasculaires et l'ostéoporose, soutenant la croissance du marché du test de la vitamine D. La conjonction du vieillissement des populations, de la faible exposition au soleil dans les modes de vie urbains et des troubles de malabsorption renforce encore le dépistage systématique dans de nombreuses régions. La surveillance gouvernementale liée aux programmes de fortification alimentaire ajoute un flux de tests régulier supplémentaire, traduisant les priorités de santé publique en demande de laboratoire.

Transition vers les soins préventifs et le dépistage de routine

Les modèles de remboursement basés sur la valeur encouragent la détection précoce, faisant de la mesure de la vitamine D un indicateur de routine dans les bilans de santé préventifs couverts par les plans Medicare Advantage et une liste croissante d'assureurs privés. Les dépenses de laboratoire en accès direct aux consommateurs sont sur le point de dépasser 9 milliards USD d'ici 2033, donnant aux consommateurs un pouvoir sans précédent pour commander des tests sans médiation médicale. Les employeurs intègrent le suivi de la vitamine D dans les tableaux de bord de bien-être en entreprise, encourageant une surveillance régulière des employés qui génère des volumes d'échantillons prévisibles. Les programmes de soins aux personnes âgées intègrent les contrôles de carence dans les initiatives de prévention des chutes, améliorant l'adhésion aux régimes de supplémentation. Collectivement, ces changements comportementaux et politiques soutiennent l'expansion durable du marché du test de la vitamine D.

Automatisation CLIA réduisant le coût par test

Les systèmes CLIA entièrement robotisés peuvent traiter plus de 3 600 dosages par heure, réalisant des économies d'échelle tout en réduisant les dépenses de main-d'œuvre. Des plateformes telles que le cobas 8000 de Roche traitent jusqu'à 1 000 échantillons par heure et nécessitent un minimum d'eau, réduisant les coûts d'utilité et les déchets biologiques dangereux. La réduction des coûts permet aux payeurs d'autoriser des tests plus larges, soutenant les établissements à haut débit et consolidant les prestataires plus petits au sein des réseaux de laboratoires de référence. La fiabilité analytique augmente également parce que les modules d'IA signalent en permanence les données aberrantes, réduisant les taux de tests répétés. Ces gains d'efficacité renforcent la position concurrentielle des laboratoires établis et stimulent l'adoption supplémentaire sur les marchés émergents, accélérant les revenus du marché du test de la vitamine D.

Émergence de codes de remboursement en Europe et aux États-Unis

L'introduction du code CPT 82306 a établi une facturation uniforme pour les dosages de la 25-hydroxyvitamine D aux États-Unis, éliminant de nombreuses ambiguïtés administratives qui décourageaient auparavant la soumission de demandes de remboursement de routine. Medicare rembourse désormais les tests pour la maladie rénale chronique, la malabsorption et l'ostéoporose, tandis que les payeurs européens intègrent la surveillance de la vitamine D dans des forfaits de soins intégrés. Les structures de remboursement harmonisées réduisent les obligations à la charge des patients et consolident des revenus prévisibles pour les laboratoires, renforçant le marché du test de la vitamine D dans plusieurs zones géographiques. À mesure que les assureurs privés adoptent une couverture similaire, les flux de trésorerie des laboratoires se stabilisent, réduisant le risque d'investissement pour l'automatisation et l'acquisition d'analyses avancées.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pression sur les prix des panels de bien-être groupés | -1.4% | Amérique du Nord et UE, marchés à forte concurrence | Court terme (≤ 2 ans) |

| Variabilité entre les méthodes de dosage | -0.9% | Mondial, affectant particulièrement les laboratoires multi-sites | Moyen terme (2-4 ans) |

| Problèmes de stabilité des échantillons sur tache de sang séché | -0.6% | Mondial, impact le plus élevé dans les régions éloignées/tropicales | Moyen terme (2-4 ans) |

| Contrôle réglementaire des allégations en accès direct aux consommateurs | -0.8% | Mondial, plus strict dans l'UE et certains États américains | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pression sur les prix des panels de bien-être groupés

La contractualisation basée sur les volumes a encouragé les assureurs à rembourser des bilans métaboliques complets incluant la vitamine D pour un prix global unique, comprimant les marges sur les dosages individuels. Les grands laboratoires nationaux peuvent tirer parti de leur échelle, mais les indépendants régionaux absorbent souvent des remboursements plus faibles, les contraignant à renégocier les contrats fournisseurs. Les plateformes en accès direct aux consommateurs reflètent cette pression en commercialisant des panels multi-analytes à prix réduits pour gagner des parts de marché, intensifiant la concurrence par les prix sur le marché du test de la vitamine D. Les acteurs plus importants contrecarrent cela en automatisant les flux de travail et en proposant des ventes croisées de panels d'allergie ou d'hormones pour maintenir leur rentabilité.

Contrôle réglementaire des allégations en accès direct aux consommateurs

La réglementation progressive de la FDA sur les tests développés en laboratoire reclassifie de nombreux dosages de la vitamine D en tant que dispositifs médicaux, obligeant les entreprises en accès direct aux consommateurs à investir dans la conformité aux systèmes qualité et la validation clinique. Les règles de commercialisation européennes restreignent davantage les allégations de santé, limitant la liberté promotionnelle. La diversité des lois étatiques aux États-Unis introduit une complexité supplémentaire et des amendes potentielles pour non-conformité. Ces obstacles de gouvernance ralentissent les lancements de produits et augmentent les coûts opérationnels, tempérant l'expansion à court terme du marché du test de la vitamine D dans les canaux grand public.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la croissance des services dépasse celle des réactifs traditionnels

Le segment des services du marché du test de la vitamine D a progressé à un TCAC de 8,87 % vers 2031, porté par l'externalisation hospitalière et la consolidation des laboratoires de référence. Les réactifs et kits représentaient encore 45,05 % de la part du marché du test de la vitamine D en 2025, mais leurs marges de revenus se sont resserrées parce que les systèmes automatisés consomment moins de consommables par dosage. Les instruments représentent la plus petite tranche de revenus, mais chaque installation d'analyseur établit une rente de réactifs à long terme qui soutient la rentabilité des fournisseurs. Les laboratoires incapables de financer l'automatisation sous-traitent de plus en plus les panels spécialisés de vitamine D à des prestataires de services, renforçant la dynamique du segment des services. Des acquisitions telles que l'opération LifeLabs de Quest Diagnostics pour 1 milliard USD illustrent la course à l'échelle de réseau qui amplifie le levier d'achat et la portée géographique.

Les fabricants de réactifs répondent en innovant des chimies haute sensibilité compatibles avec les plateformes CLIA et les plateformes LC-MS/MS émergentes, préservant la demande même si la consommation par test diminue. Les services d'intégration numérique qui relient les analyseurs aux systèmes d'information de laboratoire génèrent des revenus supplémentaires tout en différenciant les fournisseurs. Par ailleurs, les modèles de services de soins de proximité prospèrent dans les cliniques de soins primaires où des résultats rapides informent les décisions de supplémentation lors d'une seule visite, étendant le marché du test de la vitamine D au-delà des laboratoires centraux.

Par technologie : le LC-MS/MS perturbe la domination du CLIA

Le CLIA a généré 38,25 % des revenus de 2025 grâce à de faibles coûts de fonctionnement et à une exploitation entièrement automatisée. Pourtant, le LC-MS/MS a atteint un TCAC de 9,30 % à mesure que de nouveaux systèmes combinent la précision de la spectrométrie de masse avec une automatisation sans surveillance qui atténue l'intensité de la main-d'œuvre. La taille du marché du test de la vitamine D associée aux plateformes LC-MS/MS est appelée à croître régulièrement parce que les cliniciens exigent une spécificité plus élevée dans les cas complexes tels que la maladie rénale chronique. Le contrôle de la FDA sur les tests développés en laboratoire pousse les laboratoires vers des kits LC-MS/MS standardisés, accélérant l'adoption. L'ELISA conserve une place dans les environnements sensibles aux coûts, tandis que le radio-immunodosage décline en raison des protocoles de gestion des déchets radiologiques.

Les premiers adoptants rapportent que le LC-MS/MS réduit les tests répétés déclenchés par la réactivité croisée dans les dosages CLIA, améliorant ainsi la confiance clinique. Les fournisseurs proposent désormais des mises à jour de calibration basées sur le cloud qui simplifient la maintenance, élargissant l'accessibilité pour les laboratoires de taille moyenne. Comme le remboursement reste indépendant de la méthode, les laboratoires peuvent aligner le choix de la plateforme sur la complexité du mix de cas, favorisant la coexistence multi-plateformes qui élargit le marché du test de la vitamine D.

Par utilisateur final : la perturbation des soins à domicile s'accélère

Les laboratoires de diagnostic ont maintenu 54,72 % de la part du marché du test de la vitamine D en 2025, mais les tests à domicile et à distance ont affiché un TCAC de 9,78 % jusqu'en 2031, les consommateurs ayant adopté la commodité et la propriété des données. Les consultations de télémédecine intègrent fréquemment les évaluations de la vitamine D dans les régimes de soins chroniques, entraînant des expéditions de kits directement au domicile des patients. Les hôpitaux confrontés à des pénuries de personnel s'appuient sur des laboratoires de référence pour les tests de micronutriments non urgents, détournant les volumes des postes de travail internes. La taille du marché du test de la vitamine D pour les canaux à distance continuera d'augmenter parce que les payeurs reconnaissent le rapport coût-efficacité de la surveillance décentralisée.

Les fabricants d'équipements collaborent désormais avec des réseaux de coursiers pour garantir la livraison nocturne des enveloppes de taches de sang séché, minimisant l'anxiété liée aux délais de traitement. Les cliniciens ont accès par voie électronique à des graphiques de tendances qui signalent les risques de rechute, améliorant la coordination des soins. Cette évolution des services élargit le marché du test de la vitamine D tout en redéfinissant les frontières concurrentielles entre les entreprises de diagnostic, les startups de santé numérique et les pharmacies de détail.

Analyse géographique

L'Amérique du Nord a généré 41,80 % des revenus de 2025 grâce à une large couverture d'assurance et à une infrastructure d'automatisation avancée. L'Asie-Pacifique, cependant, est le moteur de croissance avec un TCAC de 10,74 % ancré par l'urbanisation, la sensibilisation croissante des classes moyennes à la santé et l'investissement du secteur privé dans le diagnostic. Les réseaux de laboratoires organisés en Inde pénètrent les villes de troisième rang, tandis que la demande chinoise gonfle parallèlement aux tendances de consommation de nutraceutiques. L'Europe poursuit une expansion régulière grâce aux programmes de surveillance liés à la fortification alimentaire et au vieillissement démographique, mais l'austérité en matière de remboursement limite le potentiel de hausse. Les marchés du Moyen-Orient et d'Afrique montrent des signes prometteurs précoces alors que les gouvernements modernisent les soins de santé et font face à des niveaux de carence étonnamment élevés dans des climats ensoleillés.

Paysage concurrentiel

L'Amérique du Nord conserve son leadership grâce aux grandes chaînes de laboratoires de référence, à la codification CPT complète et aux acquisitions récentes qui élargissent les empreintes des succursales. La taille du marché du test de la vitamine D dans cette région bénéficie de la couverture Medicare pour les cohortes à haut risque, bien que les pressions sur les prix des panels de bien-être groupés limitent la hausse supplémentaire.

L'expansion à deux chiffres de l'Asie-Pacifique est soutenue par des coûts de fabrication compétitifs permettant des tests abordables, tandis que l'adoption de l'assurance privée stimule les volumes dans les zones métropolitaines. L'Europe se concentre sur les soins basés sur les résultats et la surveillance de la fortification alimentaire, intégrant l'évaluation de la vitamine D dans les tableaux de bord de santé publique. Dans toutes les régions, les tests à domicile émergent comme le levier de croissance universel qui démocratise l'accès et comprime les délais de traitement.

La différenciation concurrentielle s'est déplacée des menus de dosage vers l'analyse de données, les portails patients et l'interopérabilité avec les dossiers médicaux électroniques. Les leaders du marché proposent des tableaux de bord de santé populationnelle qui présentent des tendances agrégées de carence, aidant les assureurs à élaborer des campagnes de supplémentation ciblées. Les partenariats entre les startups de dispositifs et les systèmes hospitaliers stimulent la croissance de l'écosystème sans compromettre la domination des acteurs établis, maintenant une rivalité équilibrée au sein du marché du test de la vitamine D.

Leaders du secteur du test de la vitamine D

F. Hoffmann-La Roche Ltd.

DiaSorin S.p.A.

Abbott

Siemens Healthcare GmbH

Thermo Fisher Scientific Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Santé Canada a homologué le test rapide de vitamine D de NanoSpeed, élargissant les méthodologies autorisées pour les cliniques de vente au détail.

- Mars 2025 : Polaris DX a introduit Igloo Pro, un dispositif de soins de proximité fournissant des résultats de vitamine D en quelques minutes aux cabinets dentaires et aux bureaux de soins primaires.

Portée du rapport mondial sur le marché du test de la vitamine D

Selon la portée du rapport, le test de la vitamine D aide à détecter le niveau de vitamine D dans le corps humain.

Le marché du test de la vitamine D est segmenté par type de test (test de la 25-hydroxyvitamine D et test de la 1,25-dihydroxyvitamine D), utilisateur final (hôpitaux et cliniques, laboratoires de diagnostic, et autres) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport offre la valeur (millions USD) pour les segments ci-dessus.

| Réactifs et kits |

| Instruments |

| Services |

| LC–MS/MS |

| Immunodosage par chimiluminescence (CLIA) |

| ELISA |

| Radio-immunodosage (RIA) |

| Autres |

| Laboratoires de diagnostic |

| Hôpitaux et cliniques |

| Soins à domicile et tests à distance |

| Autres |

| Sérum / Plasma |

| Sang total |

| Tache de sang séché |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit (valeur) | Réactifs et kits | |

| Instruments | ||

| Services | ||

| Par technologie (valeur) | LC–MS/MS | |

| Immunodosage par chimiluminescence (CLIA) | ||

| ELISA | ||

| Radio-immunodosage (RIA) | ||

| Autres | ||

| Par utilisateur final (valeur) | Laboratoires de diagnostic | |

| Hôpitaux et cliniques | ||

| Soins à domicile et tests à distance | ||

| Autres | ||

| Par type d'échantillon (valeur) | Sérum / Plasma | |

| Sang total | ||

| Tache de sang séché | ||

| Autres | ||

| Par géographie (valeur) | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du test de la vitamine D ?

Le marché du test de la vitamine D devrait enregistrer un TCAC de 8,21 % au cours de la période de prévision (2026-2031)

Qui sont les acteurs clés du marché du test de la vitamine D ?

F. Hoffmann-La Roche Ltd., DiaSorin S.p.A., Abbott, Siemens Healthcare GmbH et Thermo Fisher Scientific Inc. sont les principales entreprises opérant sur le marché du test de la vitamine D.

Quelle est la région à la croissance la plus rapide sur le marché du test de la vitamine D ?

L'Asie-Pacifique devrait croître au TCAC le plus élevé au cours de la période de prévision (2026-2031).

Quelle région détient la plus grande part du marché du test de la vitamine D ?

En 2025, l'Amérique du Nord représente la plus grande part de marché du marché du test de la vitamine D.

Quelles années couvre ce rapport sur le marché du test de la vitamine D ?

Le rapport couvre la taille historique du marché du test de la vitamine D pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché du test de la vitamine D pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: