Tamaño y Participación del Mercado de Pruebas de Vitamina D

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.13 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.67 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.21% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pruebas de Vitamina D por Mordor Intelligence

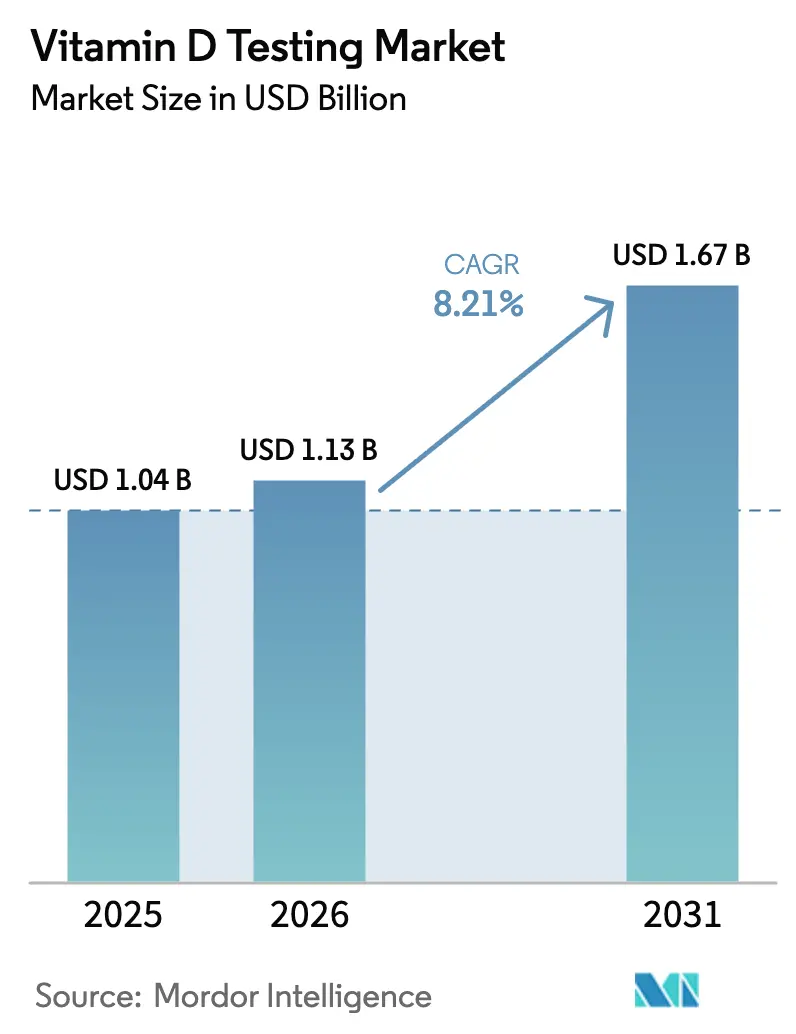

Se espera que el tamaño del mercado de pruebas de vitamina D crezca de USD 1,04 mil millones en 2025 a USD 1,13 mil millones en 2026 y se prevé que alcance USD 1,67 mil millones en 2031 a una CAGR del 8,21% durante 2026-2031. La rápida adopción de plataformas automatizadas de inmunoensayo de quimioluminiscencia (CLIA) está reduciendo los costos por prueba y habilitando flujos de trabajo de alto rendimiento que respaldan la expansión de los programas de cribado. La alineación regulatoria —más notablemente el marco de la Administración de Alimentos y Medicamentos de los Estados Unidos para las pruebas desarrolladas en laboratorio— reduce la incertidumbre metodológica y fomenta la inversión en plataformas analíticas avanzadas. Los incentivos de atención preventiva, los códigos de reembolso ampliados y los mandatos de vigilancia de la fortificación elevan conjuntamente los volúmenes de pruebas en los sistemas de salud. Mientras tanto, el micromuestreo en manchas de sangre seca está ampliando el acceso de los pacientes al permitir una recolección remota confiable en condiciones ambientales.

Conclusiones Clave del Informe

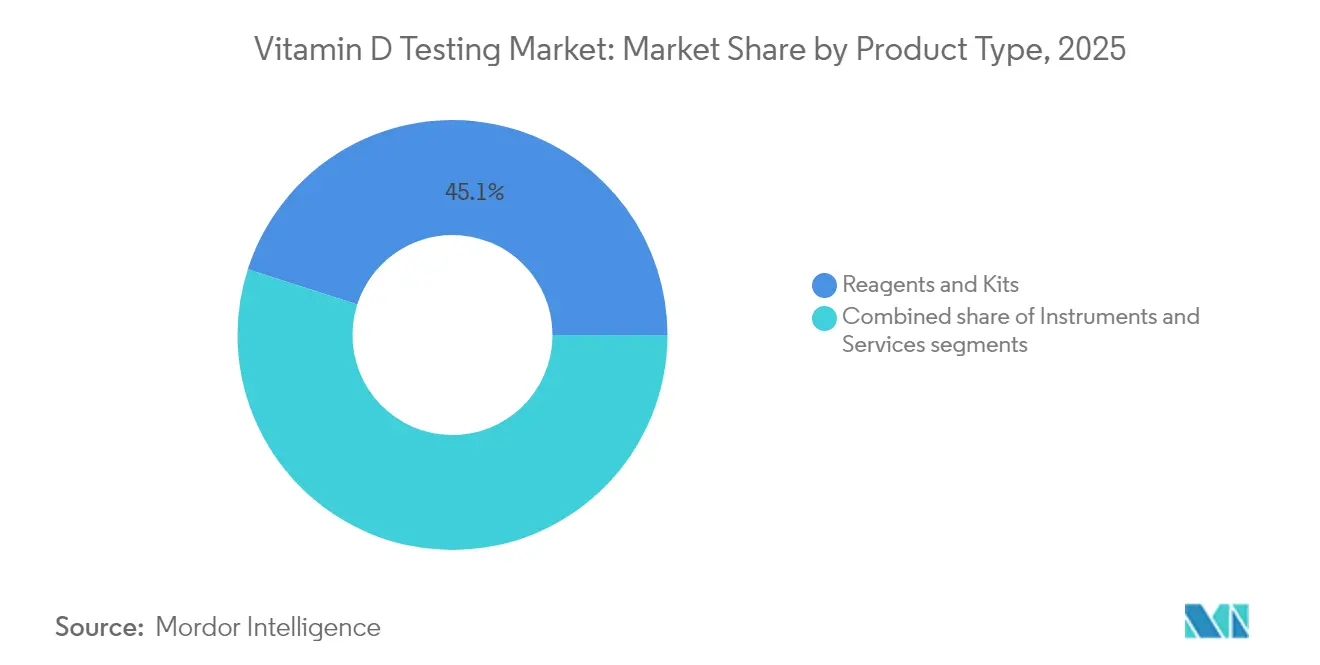

- Por tipo de producto, los reactivos y kits representaron el 45,05% de la participación del mercado de pruebas de vitamina D en 2025, mientras que el segmento de servicios está en camino de alcanzar una CAGR del 8,87% hasta 2031.

- Por tecnología, CLIA mantuvo una participación del 38,25% del mercado de pruebas de vitamina D en 2025; se proyecta que LC-MS/MS se expanda a una CAGR del 9,30% hasta 2031.

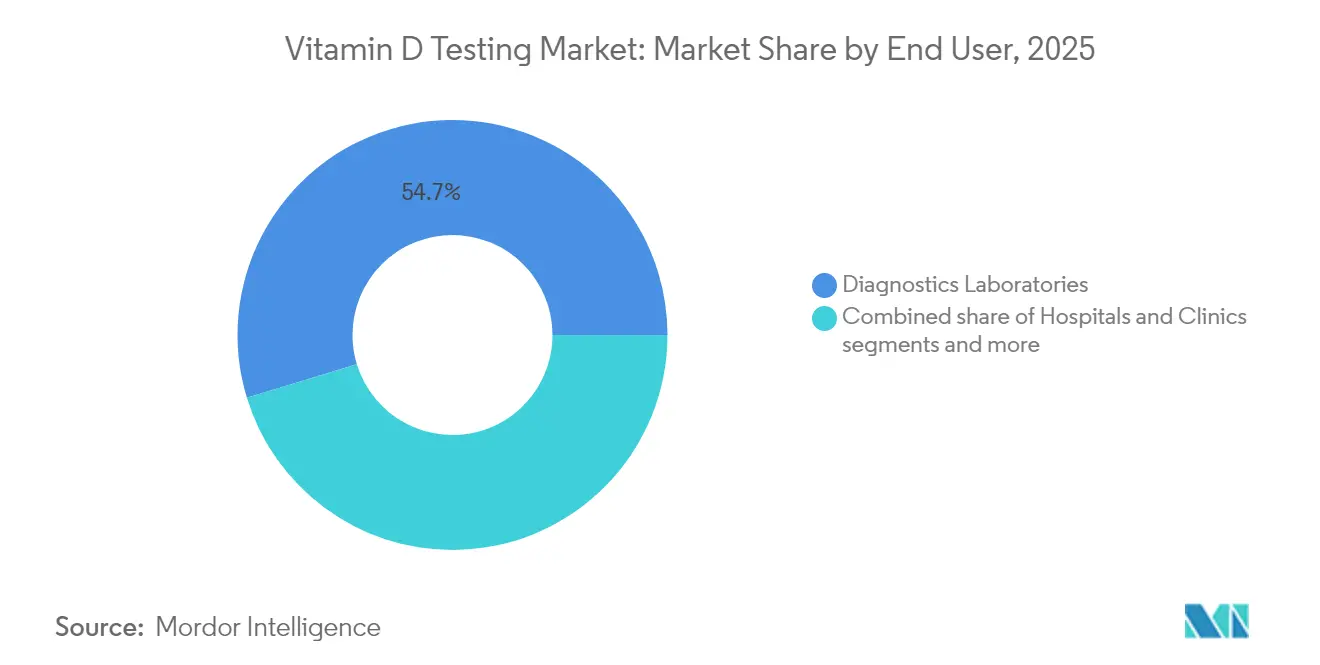

- Por usuario final, los laboratorios de diagnóstico representaron el 54,72% del tamaño del mercado de pruebas de vitamina D en 2025, mientras que las pruebas domiciliarias y remotas crecen a una CAGR del 9,78%.

- Por tipo de muestra, el suero/plasma representó el 61,10% de la participación del mercado de pruebas de vitamina D en 2025 y la recolección de manchas de sangre seca avanza a una CAGR del 10,25% hasta 2031.

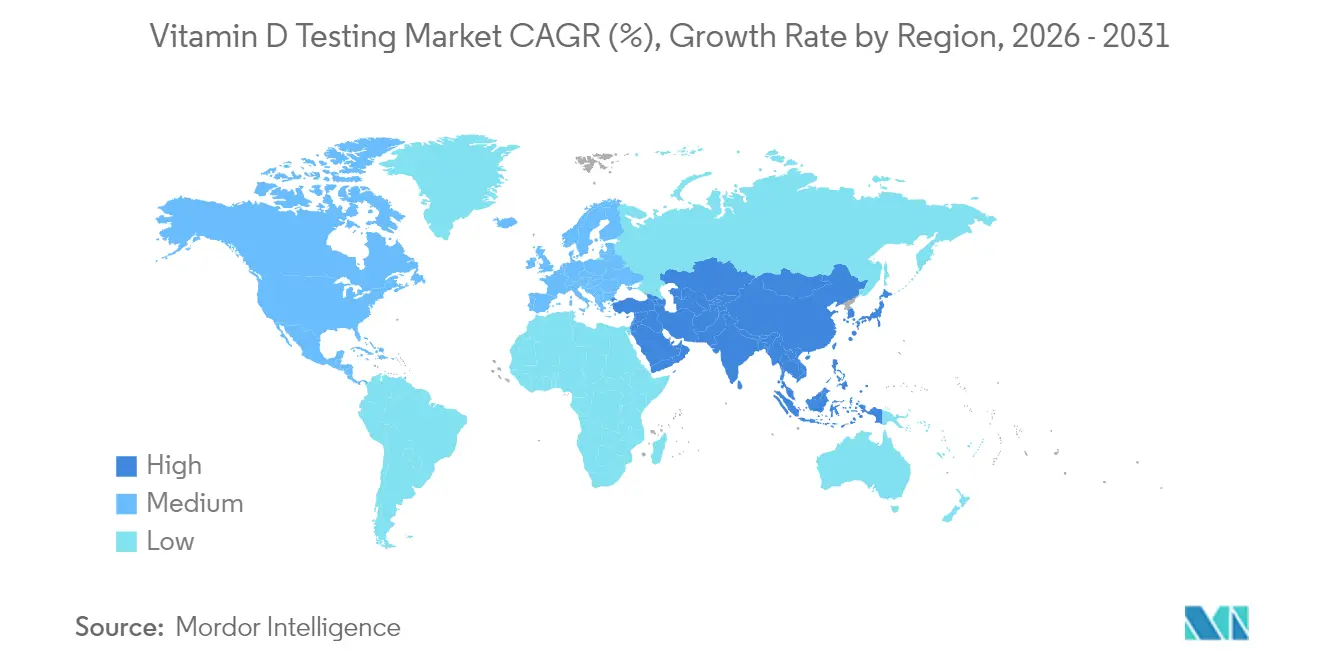

- Por geografía, América del Norte lideró con el 41,80% del tamaño del mercado de pruebas de vitamina D en 2025, mientras que Asia-Pacífico registra la CAGR más rápida del 10,74% hacia 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Pruebas de Vitamina D

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente carga de diagnósticos de deficiencia de vitamina D | +2.1% | Global, mayor en Oriente Medio y Norte de África y Europa del Norte | Mediano plazo (2-4 años) |

| Transición hacia la atención preventiva y el cribado rutinario | +1.8% | América del Norte y UE, con expansión hacia el APAC urbano | Largo plazo (≥ 4 años) |

| Automatización CLIA que reduce el costo por prueba | +1.5% | Global, liderado por mercados de laboratorio de alto volumen | Corto plazo (≤ 2 años) |

| Nuevos códigos de reembolso en Europa y EE. UU. | +1.2% | América del Norte y UE, mercados APAC selectivos | Mediano plazo (2-4 años) |

| Kits de micromuestras domiciliarias habilitados por IA | +0.9% | América del Norte, Europa Occidental, APAC urbano | Largo plazo (≥ 4 años) |

| Políticas nacionales de fortificación que impulsan las pruebas de vigilancia | +0.7% | Regiones de política de Canadá, Finlandia y Reino Unido | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de Diagnósticos de Deficiencia de Vitamina D

Aproximadamente 1.000 millones de personas viven con niveles inadecuados de vitamina D, con una prevalencia que se eleva al 82,1% entre los estadounidenses de raza negra y al 69,2% en las comunidades latinas. Las guías clínicas publicadas por la Sociedad de Endocrinología en 2024 establecieron criterios de prueba precisos para poblaciones de alto riesgo, lo que paradójicamente amplió la demanda específica incluso al desalentar el cribado universal. Los proveedores integran cada vez más la evaluación de vitamina D en los programas de gestión de enfermedades crónicas para diabetes, enfermedades cardiovasculares y osteoporosis, sosteniendo el crecimiento del mercado de pruebas de vitamina D. La confluencia del envejecimiento de la población, la exposición limitada al sol en los estilos de vida urbanos y los trastornos de malabsorción refuerza aún más el cribado sistemático en muchas regiones. La vigilancia gubernamental vinculada a los programas de fortificación de alimentos añade otra corriente constante de pruebas, traduciendo las prioridades de salud pública en demanda de laboratorio.

Transición hacia la Atención Preventiva y el Cribado Rutinario

Los modelos de reembolso basados en valor fomentan la detección temprana, convirtiendo la medición de vitamina D en una métrica rutinaria en los chequeos de salud preventiva cubiertos por los planes Medicare Advantage y una lista creciente de aseguradoras privadas. El gasto directo al consumidor en laboratorio está en camino de superar los USD 9.000 millones para 2033, otorgando a los consumidores un poder sin precedentes para solicitar pruebas sin mediación médica. Los empleadores integran el seguimiento de vitamina D en los paneles de control de bienestar corporativo, fomentando el monitoreo regular de los empleados que genera volúmenes de muestras predecibles. Los programas de atención a personas mayores integran las verificaciones de deficiencia en las iniciativas de prevención de caídas, mejorando la adherencia a los regímenes de suplementación. En conjunto, estos cambios conductuales y de política sustentan la expansión sostenida del mercado de pruebas de vitamina D.

Automatización CLIA que Reduce el Costo por Prueba

Los sistemas CLIA totalmente robóticos pueden procesar más de 3.600 ensayos por hora, generando economías de escala al tiempo que reducen los gastos de mano de obra. Plataformas como el cobas 8000 de Roche procesan hasta 1.000 muestras por hora y requieren un mínimo de agua, reduciendo los servicios públicos y los residuos biológicos peligrosos. Los menores costos permiten a los pagadores autorizar pruebas más amplias, respaldando instalaciones de mayor rendimiento y consolidando a los proveedores más pequeños bajo redes de laboratorios de referencia. La fiabilidad analítica también aumenta porque los módulos de IA marcan continuamente los datos atípicos, reduciendo las tasas de repetición de pruebas. Estas ganancias de eficiencia refuerzan la posición competitiva de los laboratorios establecidos e impulsan una mayor adopción en los mercados emergentes, acelerando los ingresos del mercado de pruebas de vitamina D.

Nuevos Códigos de Reembolso en Europa y EE. UU.

La introducción del código CPT 82306 estableció una facturación uniforme para los ensayos de 25-hidroxivitamina D en los Estados Unidos, eliminando muchas ambigüedades administrativas que anteriormente desalentaban la presentación rutinaria de reclamaciones. Medicare ahora reembolsa las pruebas para la enfermedad renal crónica, la malabsorción y la osteoporosis, mientras que los pagadores europeos integran el monitoreo de vitamina D en paquetes de atención integrada. Las estructuras de reembolso armonizadas reducen los gastos de bolsillo de los pacientes y consolidan ingresos predecibles para los laboratorios, fortaleciendo el mercado de pruebas de vitamina D en múltiples geografías. A medida que las aseguradoras privadas adoptan una cobertura similar, los flujos de caja de los laboratorios se estabilizan, reduciendo el riesgo de inversión en automatización y adquisición de análisis avanzados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión de precios derivada de los paneles de bienestar agrupados | -1.4% | América del Norte y UE, mercados de alta competencia | Corto plazo (≤ 2 años) |

| Variabilidad entre métodos de ensayo | -0.9% | Global, con mayor impacto en laboratorios de múltiples sitios | Mediano plazo (2-4 años) |

| Preocupaciones sobre la estabilidad de las muestras de manchas de sangre seca | -0.6% | Global, mayor impacto en regiones remotas/tropicales | Mediano plazo (2-4 años) |

| Escrutinio regulatorio sobre las afirmaciones dirigidas directamente al consumidor | -0.8% | Global, más estricto en la UE y algunos estados de EE. UU. | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Presión de Precios Derivada de los Paneles de Bienestar Agrupados

La contratación basada en volumen ha llevado a las aseguradoras a reembolsar análisis metabólicos integrales que incluyen vitamina D a un precio único global, comprimiendo los márgenes en los ensayos individuales. Los laboratorios nacionales consolidados pueden aprovechar la escala, pero los independientes regionales a menudo absorben un reembolso menor, lo que los obliga a renegociar los contratos con los proveedores. Las plataformas de venta directa al consumidor reflejan esta presión al comercializar paneles de múltiples analitos a precios con descuento para ganar cuota, intensificando la competencia de precios en el mercado de pruebas de vitamina D. Los actores más grandes contrarrestan esto automatizando los flujos de trabajo y vendiendo de forma cruzada paneles de alergia u hormonales para mantener la rentabilidad.

Escrutinio Regulatorio sobre las Afirmaciones Dirigidas Directamente al Consumidor

La regulación por fases de la Administración de Alimentos y Medicamentos de los Estados Unidos sobre las pruebas desarrolladas en laboratorio reclasifica muchos ensayos de vitamina D como dispositivos médicos, lo que obliga a las empresas de venta directa al consumidor a invertir en el cumplimiento del sistema de calidad y la validación clínica. Las normas de comercialización europeas restringen aún más las afirmaciones de salud, limitando la libertad promocional. Las diversas leyes estatales en los Estados Unidos introducen complejidad adicional y posibles multas por incumplimiento. Estos obstáculos de gobernanza ralentizan el lanzamiento de productos y elevan los costos operativos, moderando la expansión a corto plazo del mercado de pruebas de vitamina D en los canales de consumo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Crecimiento de los Servicios Supera al de los Reactivos Tradicionales

El segmento de servicios del mercado de pruebas de vitamina D se expandió a una CAGR del 8,87% hacia 2031, impulsado por la externalización hospitalaria y la consolidación de laboratorios de referencia. Los reactivos y kits aún representaron el 45,05% de la participación del mercado de pruebas de vitamina D en 2025, aunque sus márgenes de ingresos se ajustaron porque los sistemas automatizados consumen menos consumibles por ensayo. Los instrumentos representan la menor porción de ingresos, pero cada colocación de analizador establece una renta de reactivos a largo plazo que sustenta la rentabilidad del proveedor. Los laboratorios que no pueden financiar la automatización subcontratan cada vez más los paneles especializados de vitamina D a proveedores de servicios, reforzando el impulso del segmento de servicios. Adquisiciones como el acuerdo de USD 1.000 millones de Quest Diagnostics con LifeLabs destacan la carrera por la escala de red que amplifica el poder de compra y el alcance geográfico.

Los fabricantes de reactivos responden innovando con químicas de alta sensibilidad compatibles tanto con CLIA como con las plataformas emergentes de LC-MS/MS, salvaguardando la demanda incluso cuando el consumo por prueba disminuye. Los servicios de integración digital que conectan los analizadores con los sistemas de información de laboratorio generan ingresos incrementales al tiempo que diferencian a los proveedores. Mientras tanto, los modelos de servicio en el punto de atención florecen en las clínicas de atención primaria donde los resultados rápidos informan las decisiones de suplementación durante una sola visita, extendiendo el mercado de pruebas de vitamina D más allá de los laboratorios centrales.

Por Tecnología: LC-MS/MS Interrumpe el Dominio de CLIA

CLIA generó el 38,25% de los ingresos de 2025 gracias a sus bajos costos operativos y su funcionamiento totalmente automatizado. Sin embargo, LC-MS/MS logró una CAGR del 9,30% a medida que los nuevos sistemas combinan la precisión de la espectrometría de masas con la automatización sin supervisión que mitiga la intensidad de mano de obra. El tamaño del mercado de pruebas de vitamina D asociado con las plataformas LC-MS/MS está destinado a crecer de manera constante porque los médicos exigen mayor especificidad en casos complejos como la enfermedad renal crónica. El escrutinio de la Administración de Alimentos y Medicamentos de los Estados Unidos sobre las pruebas desarrolladas en laboratorio impulsa a los laboratorios hacia kits estandarizados de LC-MS/MS, acelerando su adopción. ELISA mantiene su posición en entornos sensibles al costo, mientras que el radioinmunoensayo declina debido a los protocolos de residuos radiológicos.

Los primeros adoptantes informan que LC-MS/MS reduce las pruebas repetidas provocadas por la reactividad cruzada en los ensayos CLIA, mejorando así la confianza clínica. Los proveedores ahora agrupan actualizaciones de calibración basadas en la nube que simplifican el mantenimiento, ampliando la accesibilidad para los laboratorios de tamaño mediano. Como el reembolso sigue siendo agnóstico al método, los laboratorios pueden alinear la selección de plataforma con la complejidad de la combinación de casos, impulsando la coexistencia de múltiples plataformas que amplía el mercado de pruebas de vitamina D.

Por Usuario Final: La Disrupción de la Atención Domiciliaria se Acelera

Los laboratorios de diagnóstico mantuvieron el 54,72% de la participación del mercado de pruebas de vitamina D en 2025, pero las pruebas domiciliarias y remotas registraron una CAGR del 9,78% hasta 2031 a medida que los consumidores adoptaron la comodidad y la propiedad de los datos. Las consultas de telemedicina frecuentemente integran las evaluaciones de vitamina D en los regímenes de atención crónica, impulsando el envío de kits directamente a los hogares de los pacientes. Los hospitales que enfrentan escasez de personal recurren a laboratorios de referencia para las pruebas de micronutrientes no urgentes, desviando el volumen de los bancos internos. El tamaño del mercado de pruebas de vitamina D para los canales remotos seguirá creciendo porque los pagadores reconocen la rentabilidad del monitoreo descentralizado.

Los fabricantes de equipos ahora colaboran con redes de mensajería para garantizar la entrega nocturna de sobres de manchas de sangre seca, minimizando la ansiedad por los tiempos de respuesta. Los médicos obtienen acceso electrónico a gráficos de tendencias que señalan los riesgos de recaída, mejorando la coordinación de la atención. Esta evolución del servicio expande el mercado de pruebas de vitamina D al tiempo que redefine los límites competitivos entre las empresas de diagnóstico, las empresas emergentes de salud digital y las farmacias minoristas.

Análisis Geográfico

América del Norte generó el 41,80% de los ingresos de 2025 gracias a la amplia cobertura de seguros y la avanzada infraestructura de automatización. Sin embargo, Asia-Pacífico es el motor de crecimiento con una CAGR del 10,74% anclada por la urbanización, la creciente conciencia sanitaria de la clase media y la inversión del sector privado en diagnóstico. Las redes de laboratorios organizadas en India penetran en las ciudades de tercer nivel, mientras que la demanda china crece junto con las tendencias de consumo de nutracéuticos. Europa continúa su expansión constante a través de programas de vigilancia impulsados por la fortificación y la demografía envejecida, aunque la austeridad en el reembolso limita el potencial alcista. Los mercados de Oriente Medio y África muestran un prometedor inicio a medida que los gobiernos modernizan la atención sanitaria y se enfrentan a una sorprendentemente alta deficiencia en climas ricos en sol.

Panorama Competitivo

América del Norte mantiene el liderazgo a través de grandes cadenas de laboratorios de referencia, una codificación CPT integral y adquisiciones recientes que amplían las redes de sucursales. El tamaño del mercado de pruebas de vitamina D en esta región se beneficia de la cobertura de Medicare para cohortes de alto riesgo, aunque las presiones de precios derivadas de los paneles de bienestar agrupados limitan el potencial alcista adicional.

La expansión de dos dígitos de Asia-Pacífico está respaldada por costos de fabricación competitivos que permiten pruebas asequibles, mientras que la adopción de seguros privados impulsa el volumen en las áreas metropolitanas. Europa se centra en la atención basada en resultados y el monitoreo de la fortificación de alimentos, integrando la evaluación de vitamina D en los paneles de control de salud pública. En todas las regiones, las pruebas domiciliarias están emergiendo como el impulsor de crecimiento universal que democratiza el acceso y comprime los tiempos de respuesta.

La diferenciación competitiva ha pasado de los menús de ensayos hacia el análisis de datos, los portales para pacientes y la interoperabilidad con los registros electrónicos de salud. Los líderes del mercado ofrecen paneles de control de salud poblacional que presentan tendencias agregadas de deficiencia, ayudando a las aseguradoras a diseñar campañas de suplementación específicas. Las asociaciones entre empresas emergentes de dispositivos y sistemas hospitalarios impulsan el crecimiento del ecosistema sin comprometer el dominio de los actores establecidos, manteniendo una rivalidad equilibrada dentro del mercado de pruebas de vitamina D.

Líderes de la Industria de Pruebas de Vitamina D

F. Hoffmann-La Roche Ltd.

DiaSorin S.p.A.

Abbott

Siemens Healthcare GmbH

Thermo Fisher Scientific Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Health Canada aprobó la prueba rápida de vitamina D de NanoSpeed, ampliando las metodologías autorizadas para las clínicas minoristas.

- Marzo de 2025: Polaris DX presentó Igloo Pro, un dispositivo de punto de atención que entrega resultados de vitamina D en minutos a consultorios dentales y de atención primaria.

Alcance del Informe Global del Mercado de Pruebas de Vitamina D

Según el alcance del informe, la Prueba de Vitamina D ayuda a detectar el nivel de vitamina D en el cuerpo humano.

El Mercado de Pruebas de Vitamina D está segmentado por Tipo de Prueba (Prueba de 25-Hidroxivitamina D y Prueba de 1,25 Dihidroxivitamina D), Usuario Final (Hospitales y Clínicas, Laboratorios de Diagnóstico y Otros) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones del mundo. El informe ofrece el valor (millones de USD) para los segmentos anteriores.

| Reactivos y Kits |

| Instrumentos |

| Servicios |

| LC–MS/MS |

| Inmunoensayo de Quimioluminiscencia (CLIA) |

| ELISA |

| Radioinmunoensayo (RIA) |

| Otros |

| Laboratorios de Diagnóstico |

| Hospitales y Clínicas |

| Atención Domiciliaria y Pruebas Remotas |

| Otros |

| Suero / Plasma |

| Sangre Total |

| Manchas de Sangre Seca |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto (Valor) | Reactivos y Kits | |

| Instrumentos | ||

| Servicios | ||

| Por Tecnología (Valor) | LC–MS/MS | |

| Inmunoensayo de Quimioluminiscencia (CLIA) | ||

| ELISA | ||

| Radioinmunoensayo (RIA) | ||

| Otros | ||

| Por Usuario Final (Valor) | Laboratorios de Diagnóstico | |

| Hospitales y Clínicas | ||

| Atención Domiciliaria y Pruebas Remotas | ||

| Otros | ||

| Por Tipo de Muestra (Valor) | Suero / Plasma | |

| Sangre Total | ||

| Manchas de Sangre Seca | ||

| Otros | ||

| Por Geografía (Valor) | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Pruebas de Vitamina D?

Se proyecta que el Mercado de Pruebas de Vitamina D registre una CAGR del 8,21% durante el período de pronóstico (2026-2031)

¿Quiénes son los actores clave en el Mercado de Pruebas de Vitamina D?

F. Hoffmann-La Roche Ltd., DiaSorin S.p.A., Abbott, Siemens Healthcare GmbH y Thermo Fisher Scientific Inc. son las principales empresas que operan en el Mercado de Pruebas de Vitamina D.

¿Cuál es la región de más rápido crecimiento en el Mercado de Pruebas de Vitamina D?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de pronóstico (2026-2031).

¿Qué región tiene la mayor participación en el Mercado de Pruebas de Vitamina D?

En 2025, América del Norte representa la mayor participación de mercado en el Mercado de Pruebas de Vitamina D.

¿Qué años cubre este Mercado de Pruebas de Vitamina D?

El informe cubre el tamaño histórico del mercado de pruebas de vitamina D para los años: 2019, 2020, 2021, 2022, 2023 y 2024. El informe también pronostica el tamaño del Mercado de Pruebas de Vitamina D para los años: 2026, 2027, 2028, 2029, 2030 y 2031.

Última actualización de la página el: