Taille et part du marché de la vitamine B3

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

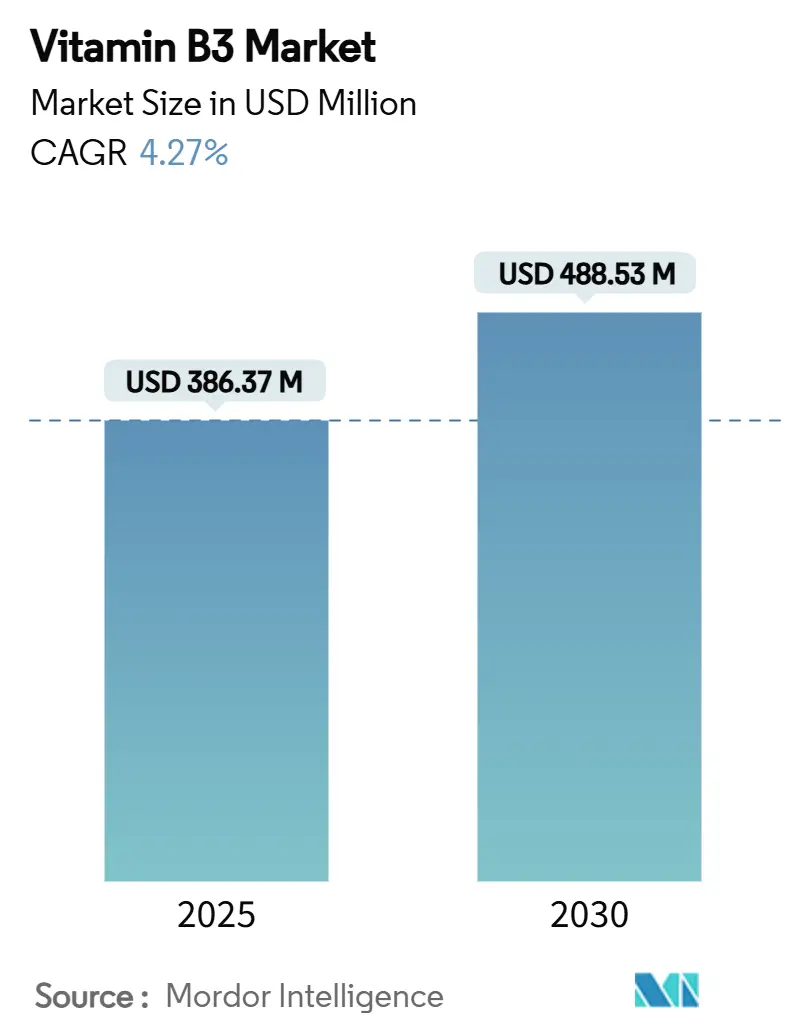

| Taille du Marché (2025) | 386.37 Millions de dollars américains |

| Taille du Marché (2030) | 488.53 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 4.27% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la vitamine B3 par Mordor Intelligence

La taille du marché de la vitamine B3 est de 386,37 millions USD en 2025 et devrait atteindre 488,53 millions USD d'ici 2030, avec un CAGR stable de 4,27 %. La multiplication des mandats de fortification, la demande premium pour la niacinamide de grade cosmétique et les évolutions technologiques vers la synthèse biosourcée reconfigurent les bassins de valeur au sein du marché de la vitamine B3. Le renforcement des exigences en matière de durabilité oriente les producteurs vers des procédés à faible empreinte carbone, tandis que l'intérêt des consommateurs pour la santé cutanée et le vieillissement en bonne santé élargit le spectre des applications. Les structures d'offre oligopolistiques continuent d'exercer un pouvoir de fixation des prix, mais la dépendance à une base de matières premières chinoises concentrée expose le marché de la vitamine B3 à des chocs réglementaires. Les entreprises qui sécurisent une intégration en amont, une redondance géographique et des capacités en grades spécialisés sont bien positionnées pour capter une amélioration des marges.

Principaux enseignements du rapport

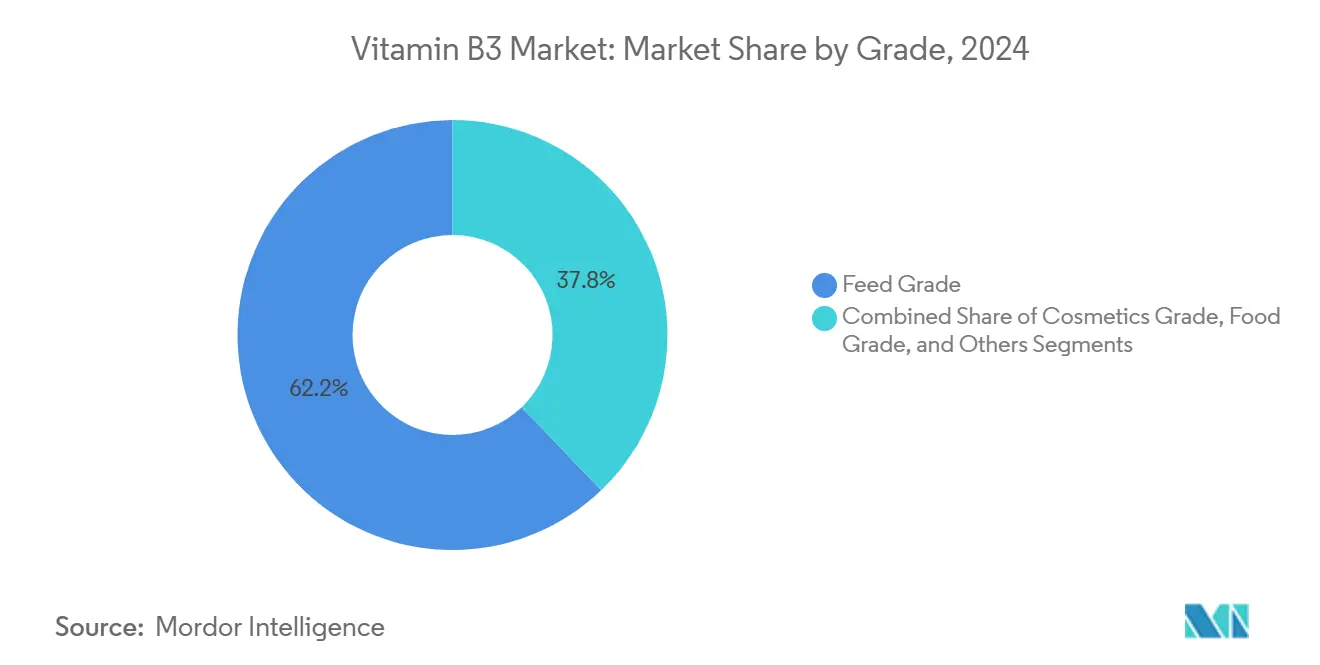

- Par grade, le grade alimentation animale a capté 62,16 % de la part du marché de la vitamine B3 en 2024, suivi du grade cosmétique, progressant à un CAGR de 6,78 % jusqu'en 2030.

- Par forme, la forme sèche représentait 74,31 % de la taille du marché de la vitamine B3 en 2024, et la forme humide/liquide se développe à un CAGR de 8,09 % jusqu'en 2030.

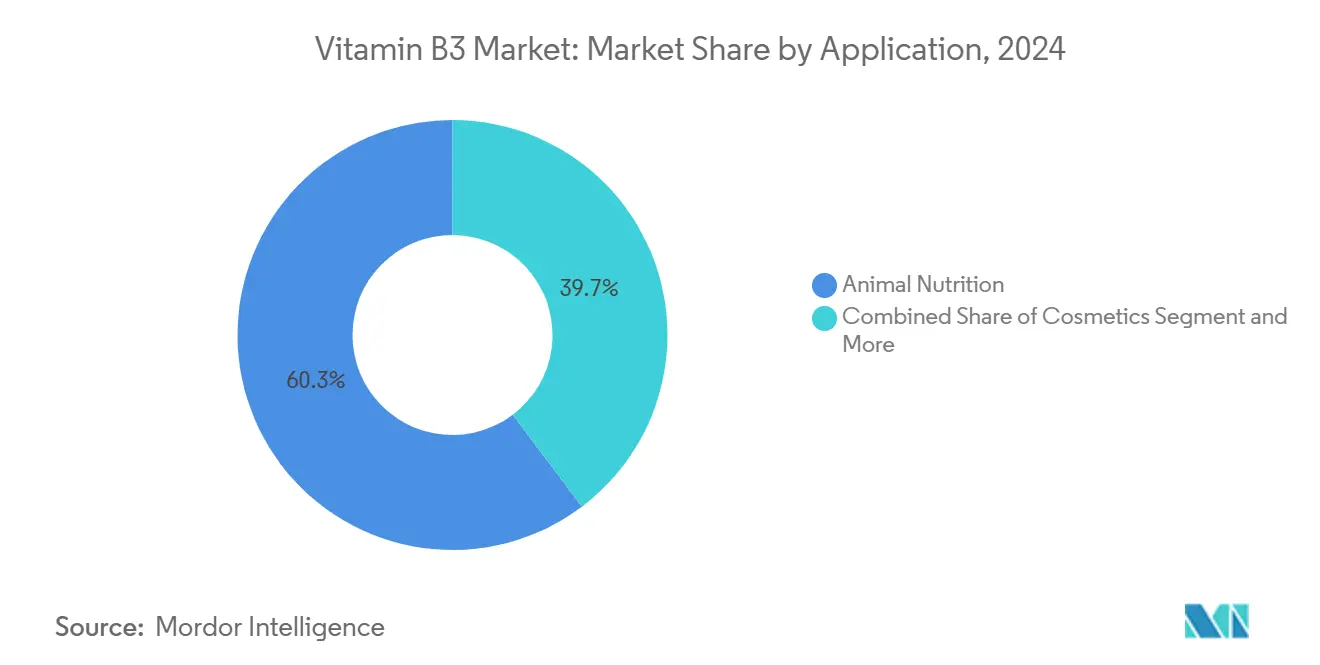

- Par application, la nutrition animale détenait 60,28 % de la taille du marché de la vitamine B3 en 2024, et les applications cosmétiques progressent à un CAGR de 8,51 % jusqu'en 2030.

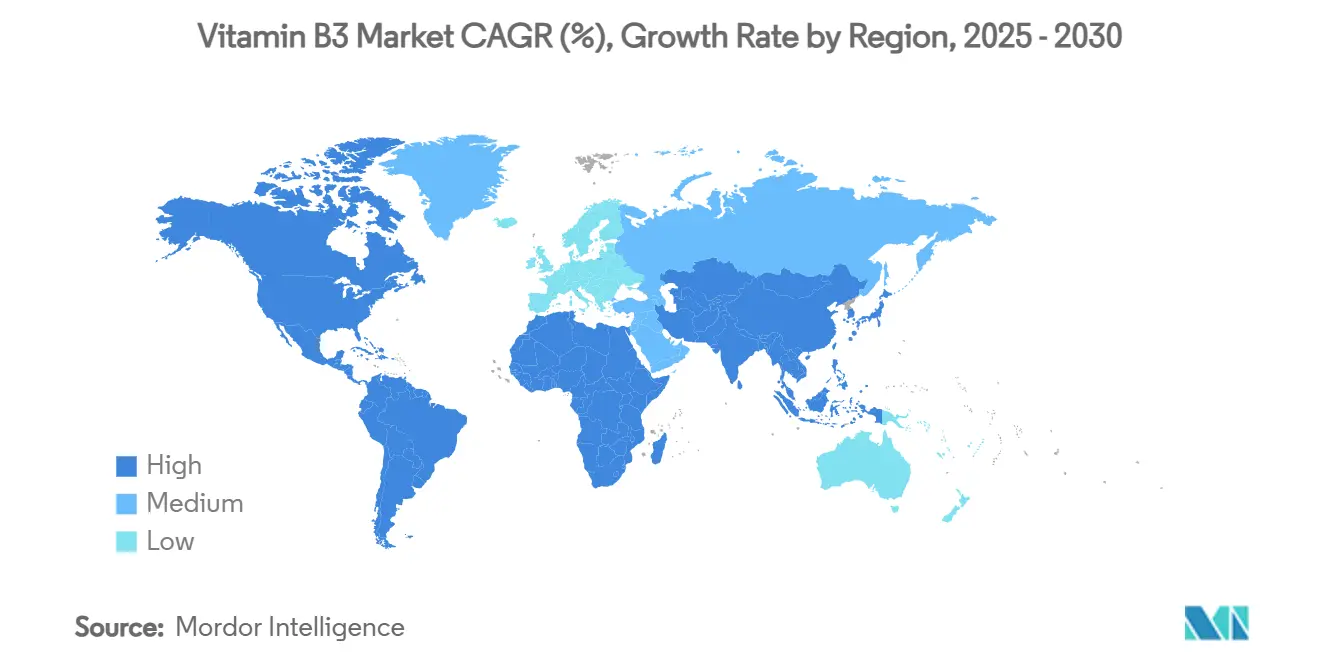

- Par géographie, l'Asie-Pacifique représentait 40,41 % du marché de la vitamine B3 en 2024 et croît à un CAGR de 9,17 % jusqu'en 2030.

Tendances et perspectives mondiales du marché de la vitamine B3

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'aliments et boissons enrichis | +1.2% | Mondial, avec un impact plus fort en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Essor des prémix vitaminiques dans le secteur de l'alimentation animale | +0.8% | Cœur en Asie-Pacifique, débordement vers l'Amérique du Sud | Court terme (≤ 2 ans) |

| Transition des cosmétiques vers les actifs à base de niacinamide | +1.5% | Mondial, porté par l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Voies de synthèse biosourcées à faible empreinte carbone | +0.6% | Europe et Amérique du Nord principalement | Long terme (≥ 4 ans) |

| Demande liée à la santé cardiométabolique des animaux de compagnie | +0.4% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Relocalisation de l'approvisionnement en vitamines aux États-Unis et dans l'UE | +0.3% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'aliments et boissons enrichis

Les gouvernements du monde entier intensifient la consommation de vitamine B3 par le biais de mandats de fortification alimentaire, dans le but de lutter contre les carences généralisées en micronutriments. Conformément aux directives 21 CFR 104.20 de la FDA, les aliments à base de céréales transformées doivent être enrichis en niacine à des niveaux de 15 à 34 mg par livre, garantissant que chaque portion fournit 8 à 15 % de la valeur journalière pour les adultes[1]U.S. Food and Drug Administration. "21 CFR 104.20 -- Déclaration d'objectif." 13 juin 2024. https://www.ecfr.gov/current/title-21/chapter-I/subchapter-B/part-104/subpart-B/section-104.20.. L'OMS a souligné l'importance de la niacine dans ses lignes directrices actualisées sur la fortification de la farine de blé, en particulier pour les pays en développement aux prises avec des carences. Alors que les fabricants de produits alimentaires s'adaptent et se conforment à ces mandats de fortification dans diverses juridictions, une hausse constante de la demande est manifeste. Le cadre 2024 de l'OCDE pour la gouvernance réglementaire de la fortification alimentaire à grande échelle définit six piliers essentiels pour la mise en œuvre par les gouvernements, laissant présager une adoption plus large des initiatives de fortification obligatoire. Par ailleurs, les marchés émergents, où les carences en micronutriments restent une préoccupation pressante, connaissent un changement de politique. Celui-ci est largement motivé par les rendements économiques attrayants des investissements dans la fortification, qui devraient être nettement supérieurs à la mise de fonds initiale.

Essor des prémix vitaminiques dans le secteur de l'alimentation animale

Alors que les éleveurs affinent les formulations alimentaires pour améliorer la productivité et satisfaire aux normes réglementaires, le secteur de la nutrition animale connaît une croissance significative. L'Université du Missouri a fixé une exigence en niacine de 30 grammes par tonne pour les porcs en croissance et en finition, soulignant une tendance à la standardisation des pratiques de supplémentation dans le secteur. Illustrant l'ampleur de la consommation industrielle de vitamines dans la nutrition animale, le géant européen des prémix Vilofoss produit plus de 375 000 tonnes de prémix vitaminiques et minéraux chaque année dans ses 15 usines de fabrication. Le récent feu vert de l'Autorité européenne de sécurité des aliments (EFSA) sur la niacine pour toutes les espèces animales souligne davantage la confiance réglementaire dans son innocuité et son efficacité. Face à la demande croissante de protéines dans les marchés en développement et à l'intensification des systèmes d'élevage, l'appétit pour les prémix vitaminiques reste soutenu. De plus, à mesure que le secteur se tourne vers la nutrition de précision — motivée par la durabilité et l'efficacité des coûts — on observe une sophistication marquée des programmes de supplémentation vitaminique.

Transition des cosmétiques vers les actifs à base de niacinamide

La niacinamide, autrefois un acteur de niche, est désormais à l'avant-garde de l'expansion du marché premium de l'industrie cosmétique. Des études cliniques soulignent les atouts de la niacinamide dans le traitement de l'acné, du mélasma et du psoriasis, tout en offrant des bénéfices anti-âge grâce à une meilleure réparation de l'ADN et à une réduction du stress oxydatif[2]Camillo, Lara, Elisa Zavattaro et Paola Savoia. "Nicotinamide : une molécule aux multiples facettes pour la santé cutanée et au-delà" Medicina 61, n° 2 : 254. 2025. https://doi.org/10.3390/medicina61020254.. Sa puissance antimicrobienne, efficace à des concentrations comprises entre 15 000 et 40 000 ppm contre une gamme de micro-organismes, souligne sa polyvalence dans les soins personnels. Le Japon et l'UE ayant accordé des approbations réglementaires pour les usages cosmétiques, l'innocuité de la niacinamide est désormais largement reconnue, stimulant son adoption dans une gamme diversifiée de produits de soin. Alors que les consommateurs se tournent vers la beauté propre et les actifs scientifiquement validés, la niacinamide commande un prix premium, dépassant les applications traditionnelles de grade alimentation animale. De plus, les innovations dans les fillers dermiques et les injectables laissent entrevoir des perspectives de marché encore plus larges.

Voies de synthèse biosourcées à faible empreinte carbone

Portées par les impératifs de durabilité environnementale, les industries adoptent rapidement des méthodes de production biosourcées. Ces méthodes visent non seulement à réduire les empreintes carbone, mais aussi à éliminer les intermédiaires toxiques. Par exemple, Lonza a mis au point un procédé vert catalytique qui exploite l'oxydation à l'air de la picoline, associée au recyclage de l'ammoniac. Cette méthode affiche un taux de conversion impressionnant de 96 % et un rendement de 91 %, tout en générant un minimum de déchets. Dans une autre avancée vers la durabilité, la synthèse photocatalytique utilise des catalyseurs à base de nitrure de carbone sans métal. Ces catalyseurs constituent une alternative plus écologique aux méthodes de production chimique conventionnelles et énergivores, grâce à leur efficacité accrue dérivée de propriétés de surface uniques et d'une photoabsorption supérieure. Par ailleurs, des souches d'E. coli génétiquement modifiées sont utilisées comme usines cellulaires microbiennes. Ces souches atteignent des concentrations élevées dans les bioréacteurs, offrant une solution rentable par rapport à la synthèse chimique traditionnelle, tout en respectant les mandats de durabilité. Cette transition vers la production biosourcée contourne non seulement le contrôle réglementaire souvent exercé sur les procédés chimiques conventionnels, mais promet également de réduire les coûts de fabrication grâce à une efficacité accrue et à une réduction des déchets. À mesure que ces avancées technologiques prennent de l'ampleur, les premiers adoptants sont bien positionnés pour s'emparer d'une plus grande part du marché, soulignant que la durabilité devient rapidement un avantage concurrentiel clé.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des matières premières et des prix | -0.9% | Mondial, avec un impact aigu en Asie-Pacifique | Court terme (≤ 2 ans) |

| Restrictions environnementales chinoises sur la pyridine | -1.1% | Chaînes d'approvisionnement mondiales, en provenance de Chine | Moyen terme (2 à 4 ans) |

| Préférence pour la nutrition à base d'aliments entiers | -0.3% | Amérique du Nord et Europe principalement | Long terme (≥ 4 ans) |

| Contrôle des anciens cartels et coûts de conformité | -0.4% | Mondial, avec un accent sur l'Europe et l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des matières premières et des prix

Les fabricants de vitamines sur des marchés concurrentiels font face à des pressions significatives sur les marges en raison des perturbations de la chaîne d'approvisionnement et des fluctuations des prix des matières premières. Au premier trimestre 2024, DSM-Firmenich a mis en évidence la vulnérabilité du secteur à la volatilité des prix, signalant des impacts négatifs sur les prix des vitamines. La société a noté qu'en l'absence de ces effets de prix, les ventes organiques auraient enregistré une hausse. Parallèlement, la déclaration de force majeure de BASF pour certains produits vitaminiques, conséquence directe d'un incendie dans une usine, souligne l'effet en cascade que les perturbations opérationnelles peuvent avoir sur les chaînes d'approvisionnement mondiales[3]BASF. "BASF déclare la force majeure pour certains produits de vitamine A, vitamine E et caroténoïdes ainsi que certains ingrédients aromatiques." 31 octobre 2024. https://www.basf.com/global/en/media/news-releases/2024/08/p-24-263.. Le précédent établi par le cartel des vitamines constitue un avertissement : la concentration du marché peut ouvrir la voie à la manipulation des prix. Dans ce scénario, les duopoles ont réussi à maintenir des prix élevés longtemps après la collusion, tandis que les marchés comptant trois ou quatre acteurs sont revenus à une tarification concurrentielle plus rapidement. De plus, la dépendance du secteur à des intermédiaires chimiques spécialisés crée des goulots d'étranglement, intensifiant la volatilité des prix tout au long de la chaîne de valeur. Conjugués à des coûts fixes élevés et à des cycles de production prolongés, les fabricants peinent à s'adapter rapidement aux évolutions de la demande, aggravant l'instabilité des prix lors des bouleversements du marché.

Restrictions environnementales chinoises sur la pyridine

Le renforcement des réglementations environnementales en Chine entrave la production de pyridine, un précurseur essentiel de la vitamine B3. L'Administration d'État pour la réglementation du marché en Chine a intensifié son contrôle de la fabrication chimique, introduisant des mandats d'étiquetage plus stricts dans le cadre d'un durcissement réglementaire plus large. Dans un geste emblématique de la transition du secteur vers le respect des normes environnementales, DSM-Firmenich a fermé ses usines de vitamine B6 et C en Chine, en accord avec sa stratégie globale de transformation vitaminique. Désormais, les projets pharmaceutiques en Chine doivent se soumettre à des mesures rigoureuses de contrôle de la pollution lors des évaluations environnementales, entraînant des coûts de conformité accrus et des défis opérationnels. Compte tenu de la domination de la Chine dans la production de pyridine, toute perturbation représente un risque systémique pour la chaîne d'approvisionnement mondiale en vitamine B3, d'autant plus que les voies de production alternatives nécessitent des capitaux importants et des autorisations réglementaires. En réponse à ces obstacles environnementaux, on observe un pivot notable vers des méthodes de synthèse alternatives et une impulsion pour diversifier les sites de production.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par grade : les applications alimentation animale ancrent les volumes, les cosmétiques captent la valeur

En 2024, le grade alimentation animale représente une part dominante de 62,16 % du marché de la vitamine B3, soulignant son rôle central dans les volumes du commerce mondial. Les directives réglementaires de dosage pour le bétail et les avantages des opérations de prémix intégrées garantissent un flux régulier, même dans un contexte de marges serrées. Grâce à des volumes contractuels importants, les usines maintiennent une utilisation constante, permettant l'absorption des coûts sur des portefeuilles de grades diversifiés. Cependant, alors que le grade alimentation animale continue d'être le segment dominant, il est confronté à une concurrence accrue des mélangeurs de prémix régionaux et des PME asiatiques, connues pour leurs opérations de mélange à sec à faible coût. En conséquence, les grands acteurs réorientent les dépenses d'investissement incrémentales vers les cosmétiques et les produits pharmaceutiques, des secteurs où la différenciation des produits est prononcée et où les défis réglementaires constituent une barrière à l'entrée pour les nouveaux venus.

Bien que le grade cosmétique occupe un segment de tonnage plus modeste, il affiche un CAGR robuste de 6,78 %, contribuant de manière disproportionnée aux revenus en raison de prix de vente moyens largement supérieurs à ceux des homologues du grade alimentation animale. L'essor des lancements de produits dermo-cosmétiques et des sérums cutanés en vente libre, présentant souvent des concentrations de niacinamide de 5 % à 10 %, stimule cette demande spécialisée. Alors que le grade cosmétique remodèle le paysage des bénéfices du marché de la vitamine B3, les marques accordent la priorité à la traçabilité et à la pureté. Cette attention accrue élève les normes pour la production conforme USP/BP, orientant la préférence vers les fournisseurs maîtrisant les techniques avancées de cristallisation et de micronisation.

Par forme : la domination de la forme sèche face à l'innovation liquide

Les formulations sèches — formes cristallines, en poudre et granulées — représentent 74,31 % de la taille du marché de la vitamine B3 en 2024, car elles s'intègrent parfaitement dans les prémix en vrac et les lignes de farine enrichie. Leur faible teneur en humidité et leur stabilité supérieure s'adaptent à l'entreposage en zone tropicale et aux longs délais de transit, ce qui en fait le choix privilégié pour le commerce mondial de produits de base. Des opérations unitaires telles que le séchage en lit fluidisé permettent un débit élevé, maintenant des coûts d'exploitation favorables pour les applications axées sur les volumes. Cependant, les formulations liquides de niacinamide progressent à un CAGR de 8,09 %, capitalisant sur les avantages du dosage de précision et l'élimination des risques liés aux poussières dans les salles blanches des cosmétiques et de la pharmacie. L'essor des sérums à base d'eau et des lignes de soins cutanés sans rinçage accroît la demande de liquides, renforçant cette transition.

Les récentes avancées dans les technologies de nano-émulsion et d'encapsulation réduisent le risque d'oxydation tout en améliorant la pénétration cutanée, stimulant davantage l'adoption des formes liquides. Les intégrateurs du secteur de l'alimentation animale expérimentent des systèmes d'inclusion liquide qui améliorent l'homogénéité dans les rations micro-dosées, comblant potentiellement le fossé entre les domaines des produits de base et des spécialités. Néanmoins, les coûts de transport élevés des solutions aqueuses et les exigences de la chaîne du froid freinent une substitution plus large. Les producteurs se concentrent sur des conceptions d'usines modulaires pouvant basculer entre la granulation par atomisation à sec et la cristallisation humide, optimisant la flexibilité des actifs. La coexistence des deux formes garantit que le marché de la vitamine B3 maintient des options d'approvisionnement tout en répondant à des spécifications de performance divergentes.

Par application : la nutrition animale en tête, les cosmétiques s'accélèrent

La nutrition animale représente 60,28 % de la taille du marché de la vitamine B3 en 2024, reflétant son rôle ancré dans l'optimisation de la conversion alimentaire et la prévention des maladies dans les systèmes d'élevage intensif. Les formulateurs d'aliments pour porcs, volailles et aquaculture s'engagent sur des volumes contractuels qui sous-tendent une demande de base prévisible. Les réautorisations réglementaires de l'EFSA et de la FDA réaffirment l'innocuité, maintenant l'inclusion dans tous les régimes alimentaires commerciaux. Néanmoins, les applications cosmétiques dépassent le marché global à un CAGR de 8,51 %, les consommateurs de beauté privilégiant des actifs multifonctionnels cliniquement validés. Les maisons d'ingrédients formulent de la niacinamide de haute pureté, parfois co-encapsulée avec des céramides, extrayant une prime supplémentaire de la même molécule.

La nutrition humaine/les compléments alimentaires restent stables, soutenus par la recherche sur la longévité mettant en avant les précurseurs du NAD+ pour la résilience métabolique. Les produits de boulangerie et de céréales enrichis assurent une consommation de niacine incrémentale mais mandatée ; cependant, la faible visibilité auprès des consommateurs maintient une élasticité des prix limitée. Les usages pharmaceutiques et agrochimiques persistent comme débouchés de niche, le premier exploitant les propriétés anti-inflammatoires du nicotinamide et le second l'utilisant comme intermédiaire dans les agents de protection des cultures. La diversification des applications protège le marché de la vitamine B3 des chocs de demande singuliers, bien que l'accent stratégique se déplace clairement vers les adjacences cosmétiques et des compléments alimentaires qui promettent une expansion des marges.

Analyse géographique

L'Asie-Pacifique représente 40,41 % du marché de la vitamine B3 et s'accélère à un CAGR de 9,17 % jusqu'en 2030, équilibrant une fabrication à l'échelle mondiale avec une demande intérieure croissante. L'avantage concurrentiel de la Chine en termes de coûts reste convaincant, mais des normes strictes sur les COV et les eaux usées déclenchent une rationalisation des capacités, créant un équilibre délicat entre l'offre et la demande. Les secteurs des céréales fourragères et de la volaille en Inde stimulent la consommation volumétrique, tandis que l'écosystème cosméceutique du Japon absorbe de la niacinamide de haute pureté pour les gammes de soins cutanés premium. Les économies émergentes de l'ASEAN mettent en place des programmes de fortification de la farine de blé, injectant un volume incrémental dans le marché régional de la vitamine B3.

L'Amérique du Nord affiche une demande mature mais résiliente, soutenue par des cadres réglementaires solides tels que le statut GRAS et des directives de fortification explicites. Les initiatives de relocalisation stimulent des analyses de faisabilité pour des usines domestiques de pyridine et de niacine, mais l'intensité capitalistique maintient la plupart des projets au stade conceptuel. Les États-Unis et le Canada stimulent la croissance des grades spécialisés dans les canaux dermo-cosmétiques et de nutrition pour animaux de compagnie, compensant la stagnation du tonnage alimentation animale. Le Mexique bénéficie de la hausse de la production porcine et des mandats de fortification de la farine, élargissant modestement le volume régional.

L'Europe met en avant la durabilité, propulsant l'intérêt pour les procédés biocatalytiques et les matières premières d'origine végétale. Le BfR allemand a récemment plafonné la supplémentation quotidienne en nicotinamide à 160 mg, signalant une vigilance continue en matière de sécurité des consommateurs. La demande en grade cosmétique prospère dans le segment de la dermo-pharmacie en France et en Italie, tandis que la premiumisation des animaux de compagnie ouvre de nouvelles voies de distribution. Les complexes avicoles intensifiés d'Europe de l'Est adoptent des systèmes d'alimentation de précision, stimulant la consommation du grade alimentation animale. L'Amérique du Sud et le Moyen-Orient et l'Afrique sont en retrait en volume absolu, mais offrent un potentiel de croissance grâce à l'urbanisation et aux campagnes de fortification menées par les gouvernements, donnant au marché de la vitamine B3 une empreinte géographique en expansion.

Paysage concurrentiel

L'offre mondiale, notée 8/10 sur l'échelle de concentration, voit DSM-Firmenich, Lonza et Jubilant Ingrevia exercer une influence significative grâce à leurs capacités, technologies et relations clients. Face aux pressions tarifaires persistantes, DSM-Firmenich rationalise son portefeuille de vitamines — fermant certains actifs en Chine et affinant ses réseaux de prémix — pour améliorer les rendements. Lonza, à travers son initiative « One Lonza », s'éloigne des opérations de capsules à faibles marges, réorientant les capitaux vers le CDMO et la biosynthèse à haute valeur ajoutée, soulignant une tendance à l'affinement des portefeuilles.

Pendant ce temps, Jubilant Ingrevia capitalise sur ses opérations rentables en Inde pour pénétrer les marchés du grade cosmétique, ayant récemment lancé une niacinamide à très faibles résidus de solvants, adaptée aux marques de K-beauty. En s'intégrant verticalement, les entreprises sécurisent des intermédiaires de pyridine essentiels, et avec des usines réparties sur deux continents, elles contrent efficacement les perturbations régionales. Plutôt que des reconceptions radicales de molécules, l'accent mis sur la différenciation technologique se tourne vers l'optimisation des rendements, la réduction des effluents et le contrôle des impuretés, soulignant une transition du produit de base vers la spécialité.

En collaborant avec des start-ups de biotechnologie, les entreprises accélèrent leur entrée dans les voies microbiennes de la niacine, offrant un tampon contre les éventuelles restrictions environnementales sur les méthodes pétrochimiques. Bien que les réglementations strictes du marché de la vitamine B3 posent des défis aux nouveaux entrants, les acteurs établis luttent contre la réduction des marges à moins qu'ils ne transitent vers des grades spécialisés et n'adoptent des pratiques de fabrication conformes aux critères ESG.

Leaders du secteur de la vitamine B3

DSM-Firmenich

Lonza Group AG

Jubilant Ingrevia Ltd.

Brother Enterprises Holding

Lasons India Pvt Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Jubilant Ingrevia a annoncé la mise en service de sa nouvelle installation conforme aux BPF à Bharuch, Gujarat. La nouvelle installation, d'une capacité de 5 000 tonnes métriques, fabriquera des nutraceutiques et des ingrédients actifs diététiques destinés à la consommation humaine.

- Octobre 2024 : BASF a déclaré la force majeure pour certains produits de vitamine A, vitamine E et caroténoïdes à la suite d'un incendie dans son usine de Ludwigshafen, entraînant des perturbations d'approvisionnement susceptibles d'affecter la dynamique plus large du marché des vitamines.

Portée du rapport mondial sur le marché de la vitamine B3

| Grade alimentation animale |

| Grade alimentaire |

| Grade cosmétique |

| Autres (grade pharmaceutique) |

| Sèche |

| Humide |

| Nutrition animale |

| Nutrition humaine/compléments alimentaires |

| Fortification des aliments et boissons |

| Cosmétiques |

| Autres (industrie pharmaceutique, agrochimiques) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Russie | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Iran | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par grade | Grade alimentation animale | |

| Grade alimentaire | ||

| Grade cosmétique | ||

| Autres (grade pharmaceutique) | ||

| Forme | Sèche | |

| Humide | ||

| Application | Nutrition animale | |

| Nutrition humaine/compléments alimentaires | ||

| Fortification des aliments et boissons | ||

| Cosmétiques | ||

| Autres (industrie pharmaceutique, agrochimiques) | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Russie | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Iran | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle et les perspectives de croissance du marché de la vitamine B3 ?

Le marché de la vitamine B3 s'établit à 386,37 millions USD en 2025 et devrait atteindre 488,53 millions USD d'ici 2030, affichant un CAGR de 4,27 %.

Quel segment connaît la croissance la plus rapide au sein du paysage de la vitamine B3 ?

La niacinamide de grade cosmétique est le segment à la croissance la plus rapide, progressant à un CAGR de 6,78 % jusqu'en 2030, les marques de soins cutanés adoptant des actifs scientifiquement validés.

Quel est le degré de concentration de l'offre mondiale de vitamine B3 ?

Le marché obtient un score de 8/10 pour la concentration, DSM-Firmenich, Lonza et Jubilant Ingrevia contrôlant bien plus de 80 % de la capacité installée.

Pourquoi l'Asie-Pacifique est-elle essentielle aux flux commerciaux de la vitamine B3 ?

L'Asie-Pacifique représente 40,41 % de la demande mondiale et abrite l'essentiel de la fabrication à base de pyridine, ce qui en fait à la fois le principal pôle de production et la région de consommation à la croissance la plus rapide.

Quels sont les principaux risques côté offre auxquels font face les acheteurs de vitamine B3 ?

Les restrictions environnementales sur les usines chinoises de pyridine et la volatilité des prix des matières premières peuvent perturber l'approvisionnement et augmenter les coûts à court et moyen terme.

Quelles mesures stratégiques les acheteurs peuvent-ils prendre pour atténuer le risque d'approvisionnement ?

La diversification des sources d'approvisionnement, la conclusion de contrats à long terme avec des producteurs intégrés verticalement et l'évaluation des fournisseurs biosourcés peuvent réduire l'exposition aux chocs sur les matières premières.

Dernière mise à jour de la page le: