Taille et Part du Marché des Vitamines

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

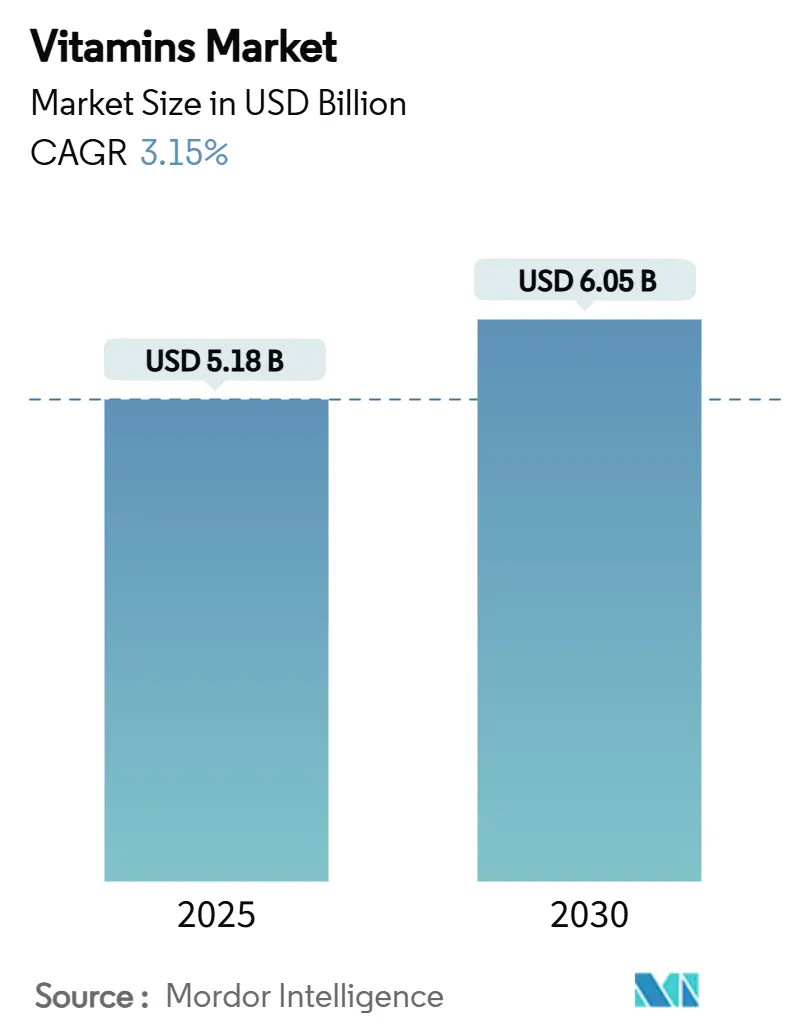

| Taille du Marché (2025) | 5.18 Milliards de dollars |

| Taille du Marché (2030) | 6.05 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 3.15% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Vitamines par Mordor Intelligence

La taille du marché des vitamines devrait croître de 5,18 milliards USD en 2025 à 6,05 milliards USD d'ici 2030, à un CAGR de 3,15%. Le marché est en transition, passant de stratégies de vente traditionnelles basées sur le volume à des approches sophistiquées axées sur la valeur, grâce aux applications avancées de la biotechnologie, aux techniques de fermentation de précision et au développement de produits à étiquette propre. Le renforcement de la surveillance réglementaire mondiale a contraint les entreprises à mettre en place des systèmes de traçabilité complets et des protocoles rigoureux d'authentification des sources. Les produits premium gagnent un élan significatif, notamment dans les segments des aliments fonctionnels, des boissons et des nutricosmétiques, où les consommateurs privilégient de plus en plus des solutions scientifiquement validées pour l'optimisation de la santé métabolique, le renforcement du système immunitaire et les applications de beauté de l'intérieur. Alors que la consolidation des chaînes d'approvisionnement se poursuit dans l'ensemble du secteur, les entreprises maintiennent des programmes d'innovation robustes pour relever des défis critiques, notamment l'amélioration de la biodisponibilité, les mesures de prévention de la contrefaçon et les exigences en matière d'approvisionnement durable en matières premières.

Principaux Enseignements du Rapport

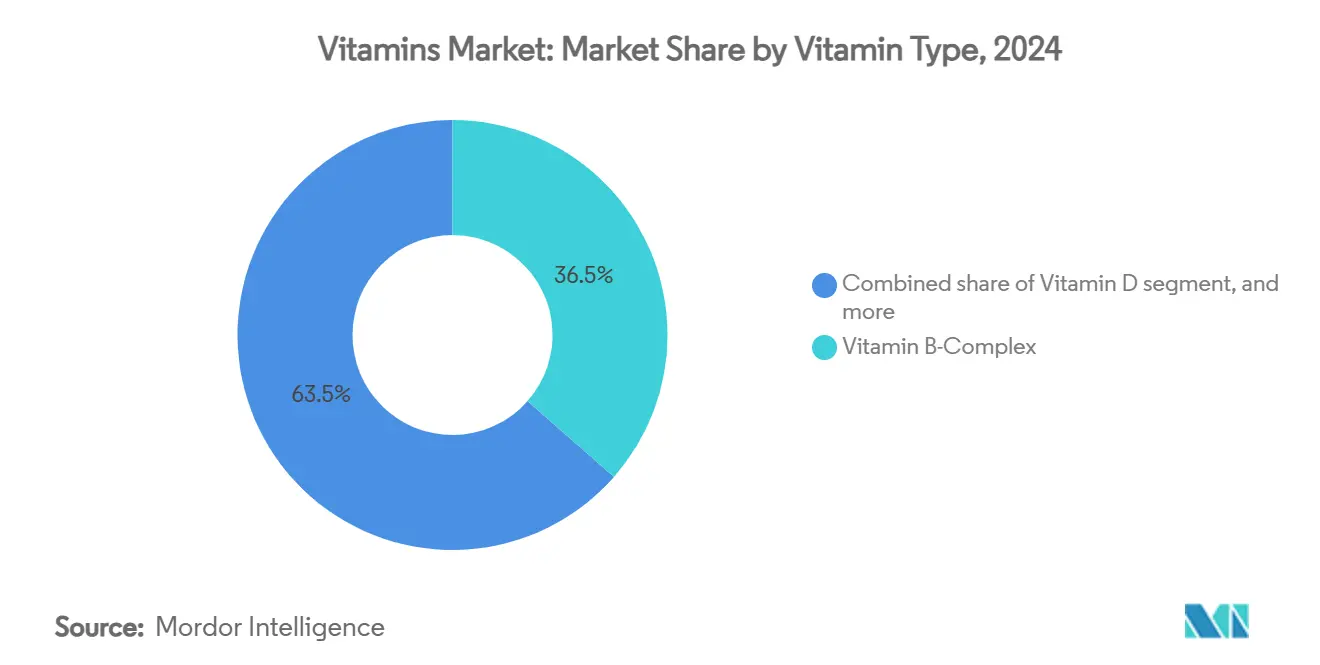

- Par type de vitamine, le Complexe de Vitamines B détenait 36,48% de la part du marché des vitamines en 2024, et la Vitamine D devrait croître à un CAGR de 9,81% jusqu'en 2030.

- Par source, le segment synthétique a capturé 64,71% de part en 2024, tandis que les sources naturelles devraient se développer à un CAGR de 11,28% jusqu'en 2030.

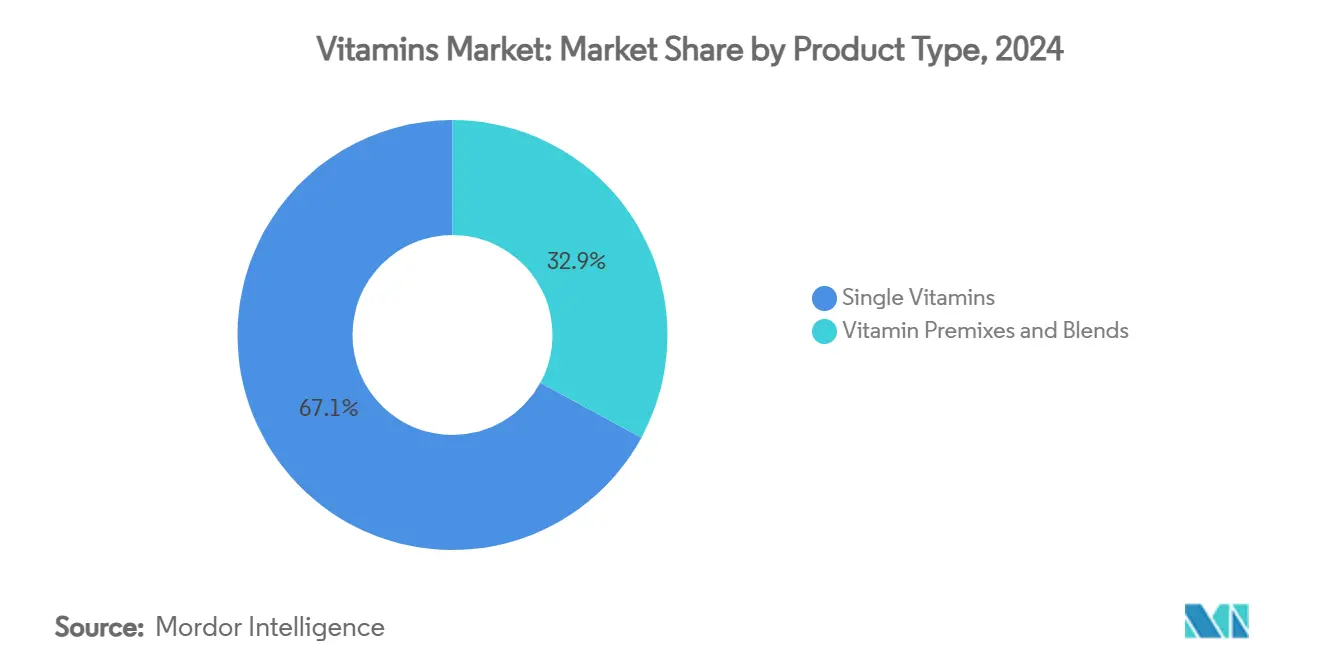

- Par type de produit, le segment des vitamines uniques était en tête avec 67,08% de part en 2024 ; les prémix et mélanges de vitamines devraient progresser à un CAGR de 7,89% sur la période 2025-2030.

- Par forme, les poudres représentaient 71,23% de part en 2024, et les liquides devraient progresser à un CAGR de 10,87% jusqu'en 2030.

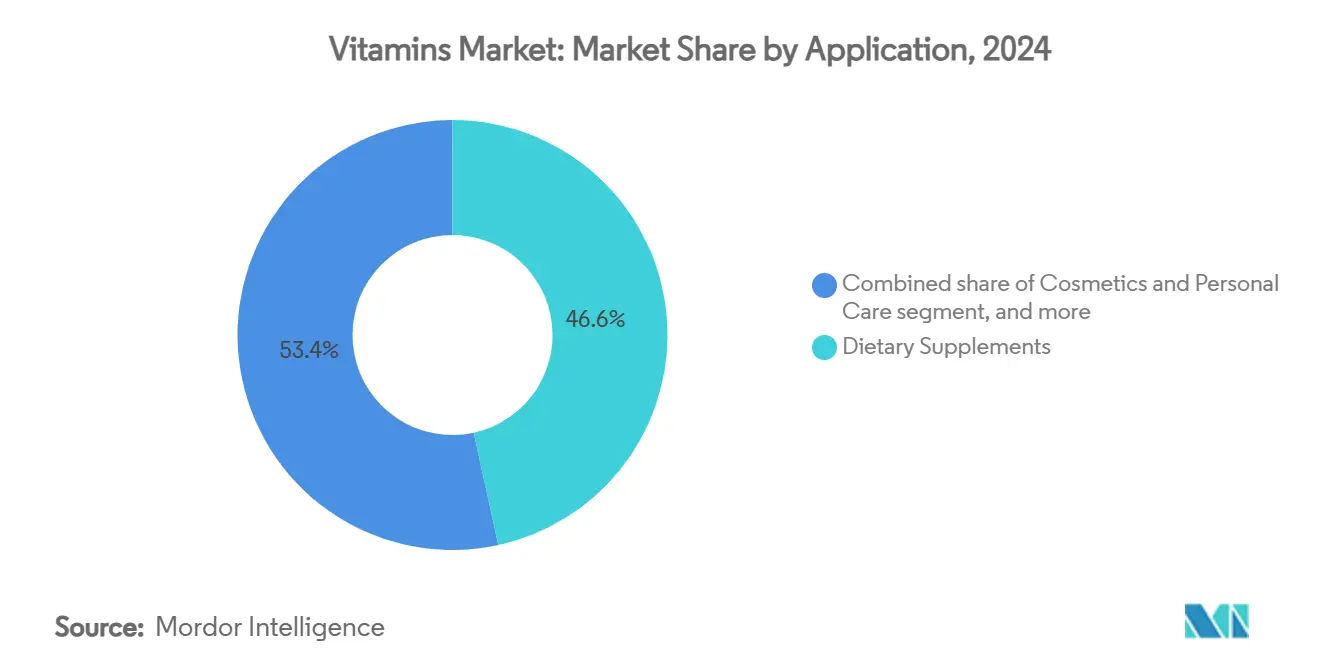

- Par application, les compléments alimentaires détenaient 46,58% de part en 2024, tandis que les applications cosmétiques et de soins personnels devraient afficher un CAGR de 9,32% sur la période de prévision.

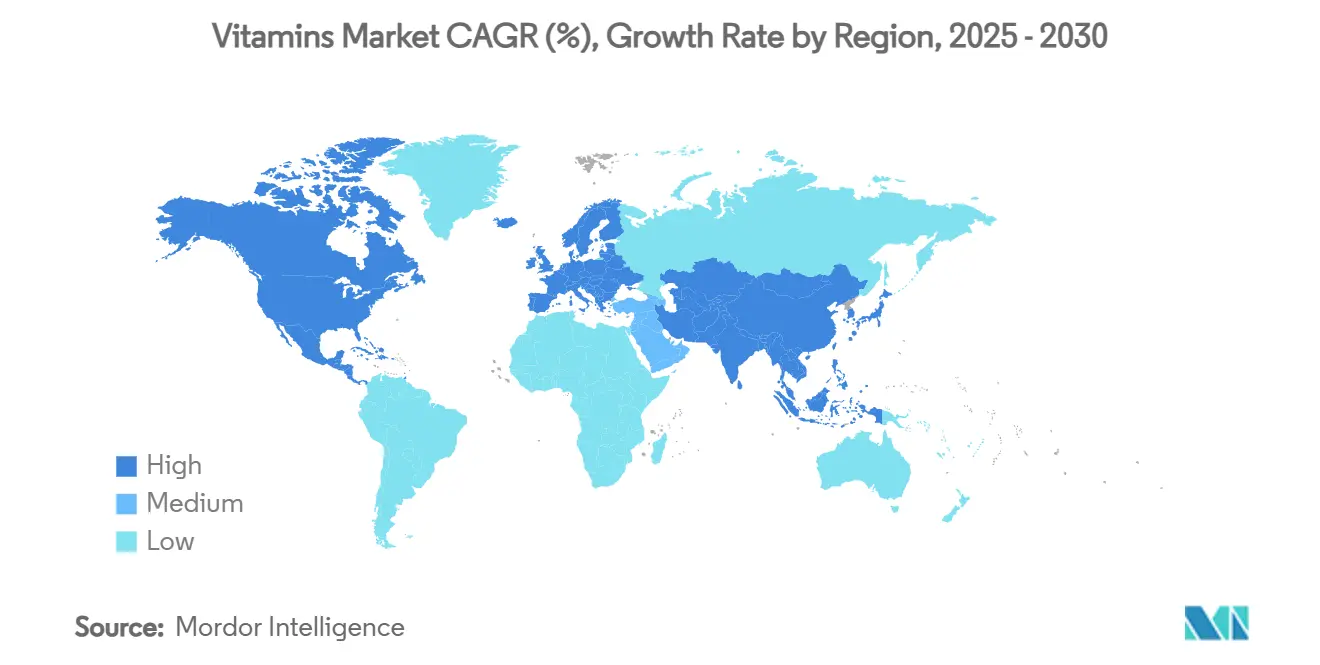

- Par géographie, l'Asie-Pacifique dominait avec une part de 37,48% en 2024 ; la région Moyen-Orient et Afrique devrait être la plus rapide en progression avec un CAGR de 8,08% jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Vitamines

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion des aliments et boissons fonctionnels | +0.8% | Mondial, avec une forte dynamique en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Accent croissant sur les soins de santé préventifs | +0.6% | Mondial, en particulier dans les marchés développés | Long terme (≥ 4 ans) |

| Croissance de la Population Gériatrique et Besoins Nutritionnels Liés au Vieillissement | +0.5% | Mondial, avec une concentration au Japon, en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Prévalence Accrue des Carences en Vitamines | +0.4% | Mondial, avec un impact plus élevé dans les régions en développement | Moyen terme (2-4 ans) |

| Demande croissante de solutions anti-âge et de beauté de l'intérieur | +0.3% | Centres urbains d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Initiatives gouvernementales et programmes de fortification | +0.2% | Marchés en développement en Asie-Pacifique, en Afrique et en Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des Aliments et Boissons Fonctionnels

La demande mondiale d'ingrédients vitaminiques, de prémix et de solutions nutritionnelles personnalisées augmente en raison de l'évolution vers les aliments et boissons fonctionnels. Selon le rapport 2023 de Glanbia Nutritionals, 72% des consommateurs préfèrent les boissons fonctionnelles avec des avantages santé ajoutés, tandis que 44% recherchent activement des produits avec des ingrédients naturels[1]Source : Glanbia Nutritionals, Perspectives du Marché Européen des Boissons Fonctionnelles pour 2023,

glanbianutritionals.com. Cette tendance crée des opportunités pour les fournisseurs d'ingrédients et les fabricants sous contrat afin de soutenir l'innovation produit. Les lancements de nouveaux produits à l'échelle mondiale intègrent des vitamines pour cibler les tendances du vieillissement en bonne santé, de l'immunité, de l'énergie et de la beauté de l'intérieur. Les consommateurs de la génération Z et les millennials stimulent cette demande par leur préférence pour les aliments et boissons fonctionnels enrichis en vitamines qui s'alignent sur leurs objectifs de bien-être. Les entreprises élargissent leurs offres de produits pour répondre à cette demande. En octobre 2023, PLAYR1 a lancé des boissons fonctionnelles contenant des vitamines, des minéraux, des électrolytes et des nutraceutiques de qualité pharmaceutique comme le complexe de vitamines B, sans édulcorants artificiels, colorants ni sucres ajoutés. Ces lancements de produits encouragent les fabricants de boissons et les transformateurs alimentaires à travailler avec des fournisseurs de vitamines B2B pour des solutions vitaminiques de haute qualité, stables et personnalisables, contribuant à la croissance du marché tout au long de la chaîne d'approvisionnement.

Accent Croissant sur les Soins de Santé Préventifs

L'inflation des coûts de santé et le vieillissement démographique favorisent une transition vers des stratégies de nutrition préventive, la supplémentation en vitamines émergeant comme une intervention rentable pour réduire les risques de maladies chroniques. En 2023, les dépenses nationales de santé des États-Unis ont atteint 17,6% du PIB, marquant à la fois une augmentation d'une année sur l'autre et établissant les États-Unis comme le pays développé dépensant le plus en soins de santé par rapport au PIB. Cette pression économique contraint les systèmes de santé et les décideurs politiques à mettre l'accent sur la prévention plutôt que sur le traitement, créant des opportunités pour les vitamines en tant que solutions pratiques et évolutives. Les recommandations médicales valident l'utilisation des vitamines en médecine préventive, les faisant passer d'une dépense de bien-être discrétionnaire à un élément essentiel des soins de santé, particulièrement important alors que les systèmes de santé gèrent des ressources limitées. Les employeurs intègrent la supplémentation en vitamines dans les programmes de bien-être au travail pour réduire les coûts de santé et améliorer la productivité de la main-d'œuvre. La prise de conscience sanitaire post-pandémique a transformé la supplémentation en vitamines d'un choix de style de vie optionnel en une composante fondamentale de la gestion personnelle de la santé. Ces facteurs augmentent la demande tout au long de la chaîne d'approvisionnement B2B en vitamines, les fabricants et les fournisseurs d'ingrédients travaillant ensemble pour développer des solutions répondant à cette tendance de santé préventive.

Croissance de la Population Gériatrique et Besoins Nutritionnels Liés au Vieillissement

La croissance de la population mondiale âgée est un moteur important pour le marché des vitamines, influençant les schémas de demande nutritionnelle et les préférences des consommateurs. Selon le Forum Économique Mondial, la population mondiale âgée de 65 ans et plus devrait atteindre 1,6 milliard d'ici 2050, doublant les chiffres actuels, l'Asie connaissant le changement démographique le plus substantiel. Des pays comme la Corée du Sud, Hong Kong et le Japon devraient avoir près de 40% de leur population âgée de 65 ans ou plus d'ici le milieu du siècle[2]Source : Forum Économique Mondial, Les populations les plus âgées du monde,

weforum.org. Cette transformation démographique remodèle les systèmes de santé et les marchés des compléments nutritionnels dans ces régions. L'augmentation de la population âgée est corrélée à des taux plus élevés de maladies chroniques, notamment l'ostéoporose, les maladies cardiovasculaires et le déclin cognitif, qui ont des liens nutritionnels établis. Les vitamines, notamment la vitamine D, le calcium, le complexe B et les antioxydants, sont essentielles pour la santé osseuse, l'immunité, le métabolisme énergétique et la fonction cérébrale. Cela a accru la demande d'aliments fonctionnels, de boissons et de compléments enrichis en vitamines conçus pour les personnes âgées. La sensibilisation croissante aux soins de santé préventifs au sein de la population vieillissante a encore renforcé le marché des formulations vitaminiques spécialisées et des produits nutritionnels adaptés à l'âge.

Prévalence Accrue des Carences en Vitamines

Le marché mondial des vitamines continue de se développer en raison des carences persistantes en vitamines et de la sous-nutrition dans le monde. En 2023, la sous-alimentation mondiale a atteint 9,1%, l'Afrique subsaharienne enregistrant le taux le plus élevé à 23,2% de sa population. Ces statistiques soulignent la nécessité d'interventions nutritionnelles pour remédier à la fois aux carences directes et à la « faim cachée », où les individus consomment suffisamment de calories mais manquent de micronutriments essentiels. Le Système d'Information sur la Nutrition en Vitamines et Minéraux de l'OMS documente des carences significatives en micronutriments dans les économies développées et en développement, soutenant les programmes de supplémentation nationaux et du secteur privé. Plusieurs facteurs contribuent à ces carences, notamment les environnements de travail en intérieur limitant la synthèse de la vitamine D, la consommation accrue d'aliments transformés et les régimes alimentaires restrictifs. Ces éléments créent une demande constante sur le marché indépendamment des conditions économiques. La disponibilité accrue des tests de diagnostic a amélioré l'identification des carences, augmentant la demande de supplémentation thérapeutique et d'entretien. Les professionnels de santé reconnaissent désormais les carences en vitamines comme des facteurs de risque contrôlables pour les maladies chroniques, entraînant une augmentation des prescriptions et des recommandations. Ces développements créent d'importantes opportunités B2B tout au long de la chaîne d'approvisionnement, les fournisseurs d'ingrédients, les fabricants sous contrat et les propriétaires de marques répondant à la demande mondiale de produits enrichis en vitamines.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Produits contrefaits et adultérés | -0.4% | Mondial, avec une concentration en Asie-Pacifique et dans les marchés émergents | Court terme (≤ 2 ans) |

| Perturbations de la chaîne d'approvisionnement et pénuries de matières premières | -0.3% | Mondial, avec un impact particulier sur les chaînes d'approvisionnement dépendantes de la Chine | Moyen terme (2-4 ans) |

| Courte durée de conservation et défis de stabilité pour certaines vitamines | -0.2% | Mondial, affectant tous les segments du marché | Long terme (≥ 4 ans) |

| Fatigue des consommateurs face à la charge de comprimés et scepticisme envers les vitamines | -0.1% | Marchés développés, notamment en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Produits Contrefaits et Adultérés

Le marché mondial des vitamines est confronté à des défis importants liés aux produits contrefaits et adultérés, qui sapent la confiance des consommateurs et créent des problèmes de conformité réglementaire. Malgré les efforts d'application des organismes de réglementation tels que la FDA, les vastes réseaux internationaux de contrefaçon continuent d'affecter l'intégrité des produits sur les marchés. Les régions à surveillance réglementaire limitée, notamment dans les pays en développement, font face à des risques accrus. Les consommateurs sensibles aux prix dans ces zones achètent souvent auprès de sources non vérifiées, augmentant leur exposition à des produits dangereux ou de qualité inférieure. L'essor du commerce électronique a encore compliqué ce problème, car les contrefacteurs utilisent des techniques sophistiquées d'emballage et d'étiquetage qui rendent la détection difficile tant pour les consommateurs que pour les distributeurs. Le programme renforcé d'inspection des installations étrangères de la FDA représente une étape vers le renforcement des garanties du marché. Cependant, la nature complexe et mondiale des chaînes d'approvisionnement en vitamines crée des défis d'application permanents. Des solutions efficaces nécessitent des efforts réglementaires internationaux coordonnés et la mise en œuvre de technologies de traçabilité, notamment la sérialisation et les systèmes de chaîne de blocs.

Perturbations de la Chaîne d'Approvisionnement et Pénuries de Matières Premières

Le marché mondial des vitamines est confronté à des défis importants en raison des vulnérabilités de la chaîne d'approvisionnement et des contraintes sur les matières premières, entraînant une volatilité des prix et une incertitude du marché. La position dominante de la Chine dans la production de vitamines, notamment pour les vitamines C, E et le complexe B, rend le marché susceptible aux perturbations dues aux tensions géopolitiques, aux changements de politique et aux réglementations environnementales. La mise en œuvre d'une surveillance environnementale plus stricte en Chine a accru les contraintes de production, tandis que la hausse des coûts de main-d'œuvre et d'expédition continue d'affecter l'économie de l'offre et les prix mondiaux. L'explosion et l'incendie survenus en 2024 dans l'installation de BASF à Ludwigshafen ont perturbé les approvisionnements mondiaux en vitamines A, E et caroténoïdes, avec une reprise commençant en 2025[3]Source : BASF, BASF déclare la Force Majeure pour certains produits de vitamine A, vitamine E et caroténoïdes ainsi que certains ingrédients aromatiques sélectionnés,

basf.com. Cet incident a démontré la vulnérabilité du marché face aux installations de production concentrées en affectant plusieurs industries dépendantes de ces micronutriments. Les incidents de fabrication, notamment les incendies d'usines et les arrêts de maintenance, continuent de provoquer des pénuries d'approvisionnement et des hausses de prix, en particulier sur les marchés de la vitamine E. En réponse à ces défis persistants, l'Association Américaine de l'Industrie de l'Alimentation Animale préconise l'expansion de la production nationale de vitamines pour renforcer la résilience et la stabilité de la chaîne d'approvisionnement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Vitamine : Dominance du Complexe B au Milieu de l'Accélération de la Vitamine D

Le Complexe de Vitamines B détient 36,48% de part de marché en 2024, maintenant sa position dominante grâce à une sensibilisation accrue aux besoins en santé métabolique et en métabolisme énergétique dans divers groupes démographiques. La force du segment découle de ses larges applications, allant des compléments nutritionnels de base aux formulations spécialisées pour la santé neurologique et cardiovasculaire. La Vitamine D présente le potentiel de croissance le plus élevé avec un CAGR projeté de 9,81% jusqu'en 2030, porté par les initiatives de sensibilisation aux carences et les recherches soutenant ses bénéfices pour le système immunitaire.

La Vitamine C subit une pression du marché due à la surcapacité et à la concurrence par les prix, tandis que la production de Vitamine A est confrontée à des contraintes liées aux problèmes de chaîne d'approvisionnement et aux exigences réglementaires. Les prix de la Vitamine E restent instables en raison des déséquilibres entre l'offre et la demande, la production étant limitée à quelques installations mondiales. La Vitamine K, bien que représentant un segment plus petit, montre un potentiel de croissance dans les applications de santé osseuse et la recherche sur la santé cardiovasculaire. Le segment « Autres » englobe de nouvelles formes de vitamines et des systèmes d'administration ciblant des améliorations de la biodisponibilité, démontrant l'évolution du secteur vers une efficacité accrue des produits plutôt que vers une production de base.

Par Source : Stabilité du Synthétique Face à la Dynamique du Naturel

Le segment des sources synthétiques détient une part de marché de 64,71% en 2024, soutenu par une infrastructure de fabrication établie, des économies d'échelle et des avantages de coûts significatifs pour les applications à grande échelle dans les secteurs pharmaceutique et alimentaire. Le segment des sources naturelles croît à un CAGR de 11,28% jusqu'en 2030, porté par la demande croissante des consommateurs pour des produits à étiquette propre, la conscience sanitaire et les stratégies de positionnement premium sur les marchés développés. Les consommateurs manifestent une volonté accrue de payer des prix plus élevés pour les produits naturels, malgré une biodisponibilité similaire aux alternatives synthétiques, principalement en raison des bénéfices perçus pour la santé et des considérations environnementales.

Les vitamines naturelles d'origine végétale gagnent des parts de marché grâce aux avantages en matière de durabilité, à un impact environnemental moindre et à la compatibilité avec les régimes végétariens et végétaliens, tandis que les sources d'origine animale font face à des défis liés aux tendances de consommation éthique et aux préoccupations croissantes concernant les pratiques d'élevage industriel. La distinction du marché entre sources synthétiques et naturelles évolue vers des méthodes de production durables par opposition aux méthodes conventionnelles, les avancées biotechnologiques permettant une classification naturelle grâce à de nouveaux procédés de fabrication, notamment les techniques de fermentation et de synthèse bio-identique.

Par Type de Produit : Les Vitamines Uniques en Tête Tandis que les Prémix Accélèrent

Les ingrédients à vitamine unique détiennent une part de marché dominante de 67,08% en 2024, portés par le besoin fondamental d'interventions nutritionnelles ciblées et d'applications thérapeutiques nécessitant un dosage précis. Ce segment maintient sa position forte car les carences spécifiques en vitamines et les besoins thérapeutiques continuent de générer une demande substantielle, même face à la popularité croissante des solutions nutritionnelles complètes. Les prémix et mélanges de vitamines devraient croître à un CAGR de 7,89% jusqu'en 2030, les fabricants recherchant des processus d'approvisionnement et de formulation rationalisés pour réduire la complexité et améliorer le contrôle qualité.

L'expansion du segment des prémix est soutenue par l'adoption par l'industrie alimentaire et des boissons de solutions clés en main qui fournissent des niveaux de fortification cohérents tout en minimisant les risques de formulation. Les fabricants utilisent des solutions de prémix personnalisées pour développer des produits avec des combinaisons de vitamines propriétaires ciblant des besoins spécifiques des consommateurs, du soutien immunitaire à la santé cognitive. L'accent mis par DSM-Firmenich sur les solutions de prémix personnalisées illustre comment les leaders du secteur utilisent l'expertise en formulation pour s'étendre vers des segments de marché à plus haute valeur ajoutée. La croissance de la nutrition personnalisée renforce encore le segment des prémix, les entreprises développant des formulations spécialisées pour des groupes démographiques spécifiques, des conditions de santé et des besoins liés au mode de vie.

Par Forme : La Dominance des Poudres Challengée par l'Innovation des Liquides

Les formulations en poudre détiennent une part de marché de 71,23% en 2024, en raison de leur stabilité supérieure, de leur rentabilité et d'une infrastructure de fabrication bien établie qui soutient la production à grande échelle. La dominance du segment des poudres découle de sa polyvalence dans de multiples applications, de la supplémentation alimentaire directe aux programmes complets de fortification alimentaire, où la stabilité du produit et la longue durée de conservation sont des facteurs essentiels. Le segment bénéficie de conditions de stockage simplifiées, de coûts de transport réduits et de capacités de manutention en vrac efficaces.

Les formulations liquides croissent à un CAGR de 10,87% jusqu'en 2030, portées par des exigences accrues en matière de biodisponibilité et une demande croissante des consommateurs pour des formats d'administration pratiques. L'expansion du segment liquide est particulièrement notable dans les applications pharmaceutiques et cosmétiques où une absorption rapide et un dosage précis sont essentiels, notamment dans les marchés pédiatriques et gériatriques où les formes liquides sont plus faciles à consommer. Cette croissance est encore soutenue par des innovations dans les technologies de stabilisation et les solutions d'emballage qui prolongent la durée de conservation des produits.

Par Application : Les Compléments Dominent Tandis que les Cosmétiques Progressent

Les compléments alimentaires détiennent une part de marché de 46,58% en 2024, représentant la position établie du segment et l'acceptation généralisée des consommateurs dans tous les groupes d'âge, niveaux de revenus et niveaux de conscience sanitaire. Cette dominance reflète le rôle essentiel des vitamines dans la correction des carences nutritionnelles, le soutien de la fonction immunitaire, le maintien de la santé osseuse et la promotion du bien-être général. Le segment des cosmétiques et des soins personnels devrait croître à un CAGR de 9,32% jusqu'en 2030, soutenu par la demande croissante de nutricosmétiques intégrant des vitamines pour la santé de la peau, la vitalité des cheveux, la solidité des ongles et les bénéfices anti-âge.

Le segment alimentation et boissons se développe grâce aux tendances des aliments fonctionnels, à la préférence des consommateurs pour les produits enrichis et aux exigences de fortification obligatoire dans plusieurs pays. Le segment pharmaceutique utilise les vitamines dans le développement de médicaments, les thérapies combinées et les traitements spécialisés pour les affections liées aux carences. L'alimentation animale et la nutrition des animaux de compagnie maintiennent une croissance régulière, soutenues par la demande d'aliments premium pour animaux de compagnie, les tendances croissantes d'humanisation des animaux de compagnie et l'accent mis sur l'optimisation de la nutrition du bétail pour améliorer la productivité. Les récents développements réglementaires, tels que l'approbation par la Commission Européenne du monohydrate de calcidiol comme source de vitamine D dans les compléments alimentaires, indiquent un soutien continu aux nouvelles applications et formulations de vitamines.

Analyse Géographique

L'Asie-Pacifique détient 37,48% de part de marché en 2024, principalement en raison des capacités de fabrication de la Chine et du marché de consommation croissant de l'Inde, soutenu par l'augmentation des revenus disponibles et les initiatives de sensibilisation à la santé. L'infrastructure de fabrication de la région comprend des installations de production avancées, des systèmes de contrôle qualité et des réseaux de chaîne d'approvisionnement efficaces. La demande des consommateurs est encore renforcée par l'urbanisation rapide, la conscience sanitaire croissante et l'évolution des préférences alimentaires dans les grandes économies comme le Japon, la Corée du Sud et les nations d'Asie du Sud-Est.

La région Moyen-Orient et Afrique affiche le taux de croissance le plus élevé à un CAGR de 8,08% jusqu'en 2030. Cette croissance est portée par des programmes gouvernementaux complets de fortification nutritionnelle, une infrastructure de santé améliorée et une adoption croissante des compléments vitaminiques. L'expansion de la région est soutenue par des initiatives stratégiques de diversification économique, une sensibilisation croissante à la santé et des programmes de santé publique ciblés visant à remédier aux carences nutritionnelles dans les populations urbaines et rurales.

L'Amérique du Nord et l'Europe maintiennent des positions stables sur le marché avec des structures réglementaires bien définies et des bases de consommateurs établies. Ces régions se concentrent sur les produits premium, l'innovation axée sur la recherche et les formulations spécialisées. La croissance du marché est soutenue par le vieillissement des populations, l'accent croissant sur les soins de santé préventifs et la demande croissante de solutions nutritionnelles personnalisées dans différents segments démographiques. L'Amérique du Sud présente un potentiel de croissance modéré grâce au développement économique croissant et à l'expansion de la classe moyenne. Le développement du marché de la région bénéficie des efforts continus d'harmonisation réglementaire, de l'amélioration des réseaux de distribution et du renforcement des capacités de fabrication.

Paysage Concurrentiel

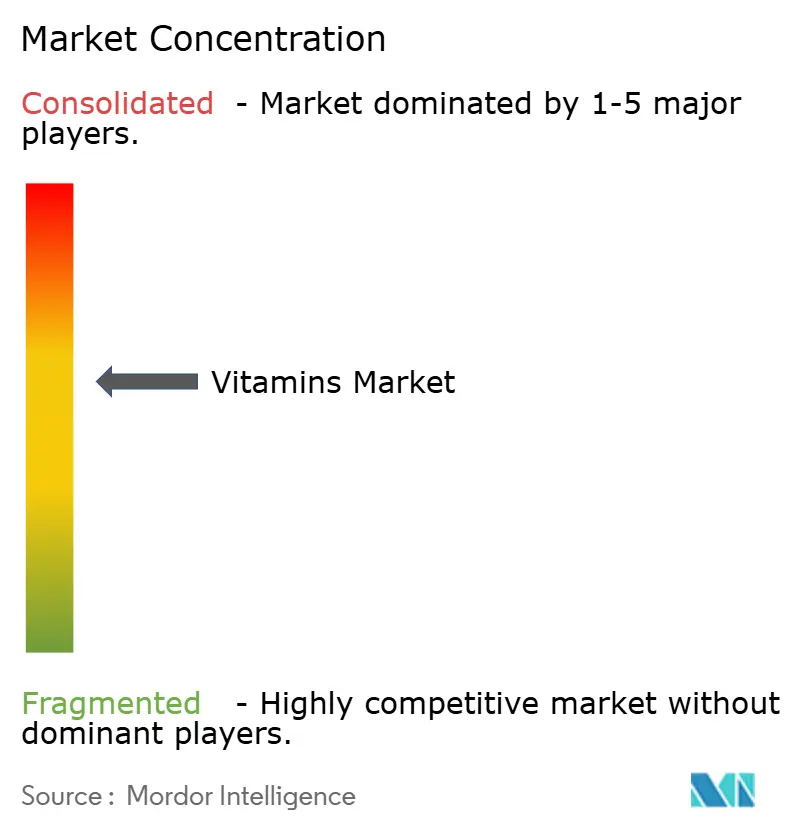

Le marché des ingrédients vitaminiques présente une consolidation modérée, avec un score de 6 sur 10. Les acteurs établis maintiennent des avantages concurrentiels grâce à l'intégration verticale et à l'innovation technologique, tout en faisant face à la concurrence des entreprises biotechnologiques émergentes et des fabricants régionaux. Les principaux acteurs du marché comprennent DSM-Firmenich, BASF SE, Foodchem International Corporation, Merck KGaA et Glanbia PLC.

Des entreprises comme DSM-Firmenich et BASF SE maintiennent leur leadership sur le marché grâce à d'importants investissements en recherche et développement, à des procédés de fabrication propriétaires et à de solides réseaux de distribution. Les entreprises bénéficient également d'économies d'échelle et de relations de longue date avec des clients clés dans les secteurs pharmaceutique, alimentaire et des compléments alimentaires. Des opportunités de marché existent dans la nutrition personnalisée et les technologies de fermentation de précision, où des entreprises comme Biosyntia et d'autres sociétés biotechnologiques se démarquent par des méthodes de production innovantes et une fabrication durable.

Ces acteurs émergents se concentrent sur le développement d'alternatives biosourcées aux vitamines synthétiques et sur l'amélioration de l'efficacité de la production grâce à des techniques de fermentation avancées. L'évolution du marché vers des solutions spécifiques aux applications et une biodisponibilité améliorée crée des opportunités pour les entreprises qui combinent la fabrication traditionnelle de vitamines avec des systèmes d'administration avancés et des applications thérapeutiques ciblées. Cette évolution est portée par la demande croissante des consommateurs pour des compléments efficaces et l'intégration croissante des vitamines dans les aliments et boissons fonctionnels.

Leaders du Secteur des Vitamines

DSM-Firmenich

BASF SE

Foodchem International Corporation

Merck KGaA

Glanbia PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Au salon professionnel Food Ingredients China 2025 à Shanghai, Louis Dreyfus Company (LDC) a lancé une nouvelle gamme de produits de vitamine E d'origine végétale. Le portefeuille comprend des tocophérols mixtes, des dérivés d'acétate et de succinate pour répondre à la demande croissante d'ingrédients nutritionnels naturels en Chine. Les produits servent de multiples applications, notamment les additifs alimentaires, les produits pharmaceutiques et les cosmétiques, et offrent une biodisponibilité améliorée par rapport aux alternatives synthétiques.

- Janvier 2024 : DSM s'est associé à Azelis Pharmaceuticals and Healthcare pour renforcer et développer la chaîne de valeur latérale d'Azelis Pharmaceuticals and Healthcare en Inde avec la gamme complète de vitamines de DSM destinées aux solutions pharmaceutiques.

- Juillet 2023 : BASF a étendu son usine de formulation de vitamine A sur le site Verbund de Ludwigshafen. L'entreprise a augmenté la capacité de production d'acétate de vitamine A à 3 800 tonnes métriques par an en juillet 2021 et a achevé la construction d'une nouvelle installation de formulation. L'intégration de cette usine dans le système Verbund existant, utilisant des outils de test numérique et des appareils mobiles, permet des opérations efficaces et produit de la poudre de vitamine A pour le marché de la nutrition animale.

Portée du Rapport Mondial sur le Marché des Vitamines

| Vitamine A |

| Complexe de Vitamines B |

| Vitamine C |

| Vitamine D |

| Vitamine E (incl. Tocophérols, Tocotriénols) |

| Vitamine K |

| Autres |

| Synthétique | |

| Naturelle | D'Origine Végétale |

| D'Origine Animale |

| Ingrédients à Vitamine Unique |

| Prémix et Mélanges de Vitamines |

| Poudres |

| Liquides |

| Autres |

| Alimentation et Boissons |

| Compléments Alimentaires |

| Alimentation Animale et Nutrition des Animaux de Compagnie |

| Produits Pharmaceutiques |

| Cosmétiques et Soins Personnels |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Espagne | |

| Pays-Bas | |

| Italie | |

| Suède | |

| Pologne | |

| Belgique | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Indonésie | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Colombie | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Afrique du Sud | |

| Nigéria | |

| Arabie Saoudite | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Vitamine | Vitamine A | |

| Complexe de Vitamines B | ||

| Vitamine C | ||

| Vitamine D | ||

| Vitamine E (incl. Tocophérols, Tocotriénols) | ||

| Vitamine K | ||

| Autres | ||

| Par Source | Synthétique | |

| Naturelle | D'Origine Végétale | |

| D'Origine Animale | ||

| Par Type de Produit | Ingrédients à Vitamine Unique | |

| Prémix et Mélanges de Vitamines | ||

| Par Forme | Poudres | |

| Liquides | ||

| Autres | ||

| Par Application | Alimentation et Boissons | |

| Compléments Alimentaires | ||

| Alimentation Animale et Nutrition des Animaux de Compagnie | ||

| Produits Pharmaceutiques | ||

| Cosmétiques et Soins Personnels | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Espagne | ||

| Pays-Bas | ||

| Italie | ||

| Suède | ||

| Pologne | ||

| Belgique | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Indonésie | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Colombie | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Afrique du Sud | ||

| Nigéria | ||

| Arabie Saoudite | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché mondial des vitamines ?

Le marché des ingrédients vitaminiques est évalué à 5,18 milliards USD en 2025.

Quel type de vitamine domine le marché ?

Le Complexe de Vitamines B est en tête avec 36,48% de part de marché en 2024.

Quelle catégorie de source connaît la croissance la plus rapide ?

Les sources naturelles de vitamines devraient se développer à un CAGR de 11,28% de 2025 à 2030.

Pourquoi les formulations de vitamines liquides gagnent-elles en popularité ?

Les liquides offrent une biodisponibilité supérieure et sont plus faciles à ingérer pour les enfants et les personnes âgées, entraînant un CAGR de 10,87% jusqu'en 2030.

Dernière mise à jour de la page le: