Taille et Part du Marché de la Garcinia

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Taille du Marché (2025) | 308.67 Millions de dollars américains |

| Taille du Marché (2030) | 840.85 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 9.45% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Garcinia par Mordor Intelligence

La taille du marché de la garcinia s'établit à 308,67 millions USD en 2025 et devrait atteindre 840,85 millions USD d'ici 2030, avec un CAGR de 9,45%. L'expansion actuelle est soutenue par des normes standardisées d'acide hydroxycitrique (AHC), une demande croissante de solutions de gestion du poids et l'intérêt des détaillants pour les botaniques à étiquette propre. Les avancées en formulation, telles que la micro-encapsulation brevetée, améliorent la biodisponibilité et permettent un positionnement premium sur l'ensemble du marché de la garcinia. La convergence réglementaire en Amérique du Nord et en Asie-Pacifique encourage les normes de fabrication de qualité pharmaceutique, tandis que la numérisation de la chaîne d'approvisionnement renforce la vérification de l'authenticité. Dans le même temps, les alertes réglementaires sur l'hépatotoxicité et la concurrence des médicaments GLP-1 synthétiques freinent l'élan à court terme, nécessitant des stratégies proactives d'assurance qualité et d'engagement médical au sein du marché de la garcinia.

Principaux Enseignements du Rapport

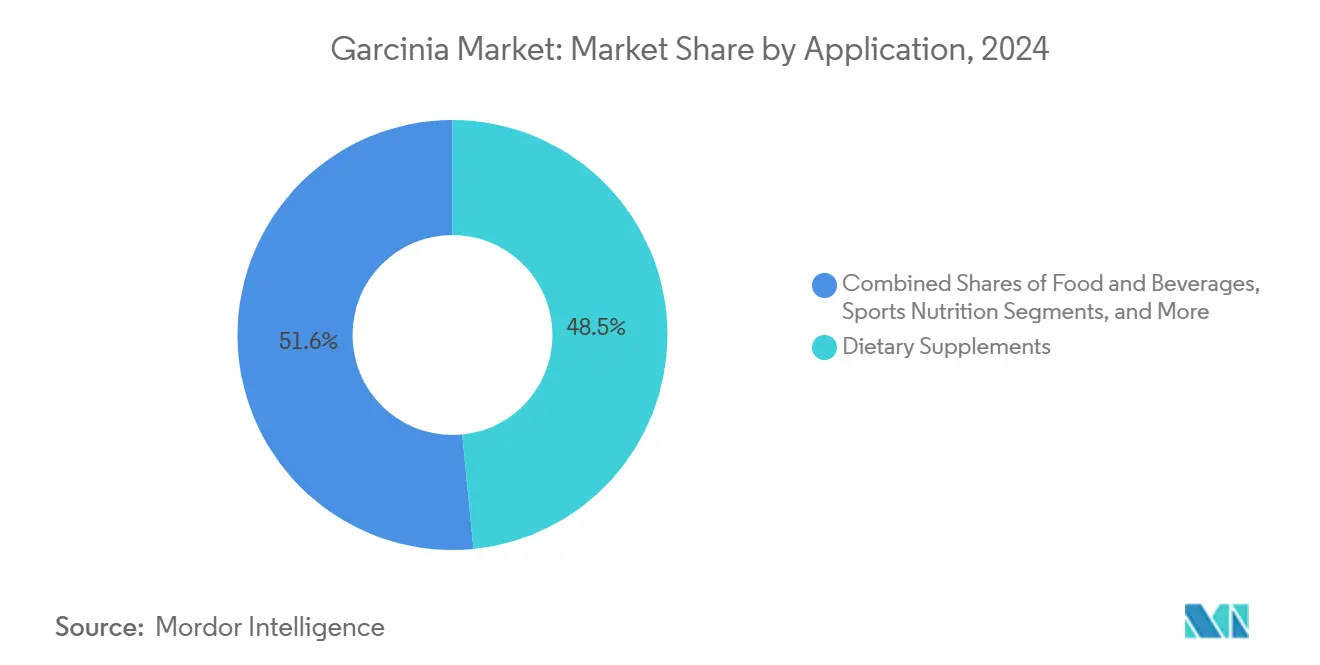

- Par forme, la poudre détenait 43,23% de la part du marché de la garcinia en 2024, les formats liquides enregistrant le CAGR projeté le plus élevé de 10,12% jusqu'en 2030.

- Par application, les compléments alimentaires ont capturé 48,45% de la part du marché de la garcinia en 2024, tandis que les solutions alimentaires et boissons ont progressé à un CAGR de 11,12%.

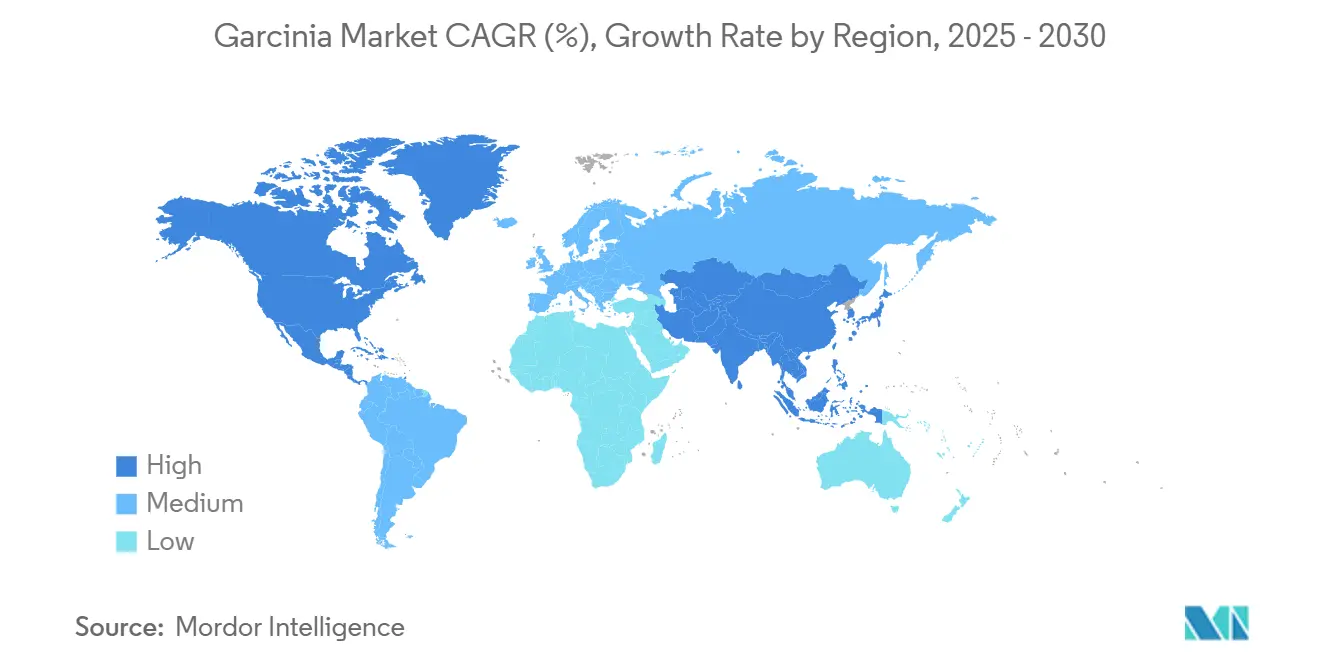

- Par géographie, l'Amérique du Nord représentait 35,67% de la part de marché en 2024. L'Asie-Pacifique affiche le CAGR le plus rapide de 11,45% jusqu'en 2030.

Tendances et Perspectives du Marché Mondial de la Garcinia

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Popularité croissante des extraits standardisés en AHC | +1.8% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Augmentation de l'obésité et de la prise de compléments pour la gestion du poids | +2.1% | Mondial, plus fort en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Pression des détaillants en faveur d'ingrédients botaniques à étiquette propre | +1.4% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Normes de pureté de qualité pharmaceutique adoptées par les fabricants sous contrat de nutraceutiques | +1.2% | Mondial, porté par les marchés développés | Long terme (≥ 4 ans) |

| Micro-encapsulation brevetée améliorant la biodisponibilité | +0.9% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Développement élargi de la R&D sur les métabolites non-AHC tels que le garcinol et les xanthones | +0.7% | Mondial, concentré dans les pôles de recherche | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Popularité Croissante des Extraits Standardisés en AHC

La standardisation de la teneur en acide hydroxycitrique (AHC) marque un tournant significatif sur le marché, corrigeant les problèmes de qualité de longue date dans les compléments à base de garcinia. Les recherches mettent en évidence une incohérence préoccupante : les concentrations en AHC dans les produits commerciaux varient considérablement, certains fournisseurs proposant aussi peu que 4,6% et d'autres jusqu'à 55%. En standardisant la teneur en AHC, les fabricants peuvent garantir une efficacité produit constante et mieux s'aligner sur les normes réglementaires. Grâce à des méthodes analytiques avancées, notamment les techniques UHPLC-PDA validées, il existe désormais un moyen précis de quantifier l'AHC et d'autres composés bioactifs, renforçant ainsi les efforts d'assurance qualité. Cette démarche vers une standardisation de qualité pharmaceutique améliore non seulement la crédibilité des produits, mais offre également un avantage concurrentiel aux fournisseurs qui privilégient des mesures analytiques et de contrôle qualité rigoureuses.

Augmentation de l'Obésité et de la Prise de Compléments pour la Gestion du Poids

Malgré des preuves cliniques mitigées concernant l'efficacité de la garcinia, la hausse mondiale des taux d'obésité alimente une demande croissante de solutions botaniques visant la gestion du poids. Selon les données des Centres pour le Contrôle et la Prévention des Maladies[1]Centres pour le Contrôle et la Prévention des Maladies, "Faits sur l'Obésité chez les Adultes", www.cdc.gov de 2024, la prévalence de l'obésité aux États-Unis chez les adultes âgés de 20 à 29 ans était de 39,8%. Des études méta-analytiques indiquent que, bien que les effets soient modestes, ils sont statistiquement significatifs : la supplémentation en garcinia a montré une réduction des taux sériques de leptine de 5,01 ng/ml par rapport à un placebo. Cette action biochimique crédibilise les allégations de suppression de l'appétit. Il convient toutefois de noter que les résultats cliniques liés à la perte de poids ont varié selon les études. Le marché est soutenu par un changement de comportement des consommateurs vers les alternatives naturelles, notamment chez les personnes soucieuses de leur santé qui considèrent ces botaniques comme complémentaires à leurs changements de mode de vie, plutôt que comme des substituts aux solutions pharmaceutiques. Néanmoins, l'essor des puissants agonistes des récepteurs GLP-1, capables d'atteindre des réductions de poids de 15 à 25%, représente un défi redoutable pour le marché des compléments botaniques.

Pression des Détaillants en Faveur d'Ingrédients Botaniques à Étiquette Propre

Les fabricants de produits alimentaires et de boissons accordent la priorité aux formulations à étiquette propre, entraînant une forte demande d'extraits botaniques naturels en tant qu'ingrédients fonctionnels. Ce changement reflète les préférences des consommateurs pour des composants reconnaissables et peu transformés plutôt que pour des additifs synthétiques. Les extraits de garcinia capitalisent sur cette tendance, servant d'exhausteurs de goût naturels et d'ingrédients fonctionnels potentiels dans les boissons, les confiseries et les produits diététiques. Le mouvement pour l'étiquette propre souligne la nécessité d'un approvisionnement transparent et d'une documentation complète des processus d'extraction. Cela crée des défis pour les petits fournisseurs, mais offre un avantage concurrentiel aux acteurs établis disposant d'une gestion solide de la chaîne d'approvisionnement. Les détaillants exigent des informations détaillées sur la provenance des ingrédients, ce qui favorise davantage l'adoption de systèmes de traçabilité basés sur la chaîne de blocs et de programmes de certification par des tiers.

Normes de Pureté de Qualité Pharmaceutique Adoptées par les Fabricants sous Contrat de Nutraceutiques

Les pressions réglementaires et les préoccupations relatives à la sécurité des consommateurs ont conduit l'industrie nutraceutique à adopter des normes de fabrication de qualité pharmaceutique. La conformité aux Bonnes Pratiques de Fabrication en vigueur (BPF) devient une nécessité dans diverses juridictions. L'Association des Produits de Santé Grand Public a établi des exigences standardisées de Certificat d'Analyse pour les composants des compléments alimentaires. Ces normes traitent de questions telles que les limites de contamination microbienne, les tests de métaux lourds et les protocoles d'authentification botanique. Les recherches soulignent l'importance du contrôle de la contamination ; par exemple, des études ont révélé des charges bactériennes significatives dans les extraits de garcinia, qui ont ensuite nécessité un traitement à la tétracycline pour réduire la contamination microbienne. En adhérant à ces normes strictes, les fabricants établis renforcent leur avantage concurrentiel, tout en élevant simultanément les barrières à l'entrée pour les nouveaux acteurs du marché.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Alertes réglementaires sur les cas d'hépatotoxicité | -2.3% | Mondial, plus sévère en Europe et en Australie | Court terme (≤ 2 ans) |

| Fraude dans la chaîne d'approvisionnement et étiquetage erroné de la teneur en AHC | -1.6% | Mondial, concentré dans les marchés non réglementés | Moyen terme (2 à 4 ans) |

| Contrôle croissant de l'empreinte carbone des botaniques tropicaux | -0.8% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Concurrence des médicaments GLP-1 synthétiques pour la perte de poids | -1.9% | Mondial, plus fort dans les marchés développés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Alertes Réglementaires sur les Cas d'Hépatotoxicité

Les autorités réglementaires du monde entier tirent la sonnette d'alarme concernant les lésions hépatiques liées à la garcinia, remodelant ainsi le paysage du marché. En mars 2025, l'ANSES française a publié des avis détaillés, mettant en évidence 38 effets indésirables graves liés à la garcinia. Ceux-ci comprenaient non seulement des complications hépatiques, mais aussi des problèmes psychiatriques et cardiaques, avec un cas ayant tragiquement entraîné la mort par hépatite aiguë. Faisant écho à ces préoccupations, l'Administration des Biens Thérapeutiques australienne[2]Gouvernement australien, "Médicaments contenant de la Garcinia gummi-gutta (Garcinia cambogia) ou de l'acide hydroxycitrique (AHC)", www.tga.gov a mis en garde contre les risques rares mais graves de lésions hépatiques, signalant des cas suffisamment graves pour nécessiter une hospitalisation et même des transplantations hépatiques. Des rapports cliniques, tels que ceux de Ferreira, Victor, et al., ont documenté plusieurs cas d'hépatite aiguë et d'hépatite auto-immune, certains évoluant vers une insuffisance hépatique sévère et une transplantation après consommation de garcinia. De telles interventions réglementaires posent des défis redoutables pour le marché, laissant présager des rappels de produits potentiels, des obligations d'étiquetage strictes et une baisse de la confiance des consommateurs dans l'industrie des compléments botaniques.

Fraude dans la Chaîne d'Approvisionnement et Étiquetage Erroné de la Teneur en AHC

L'adultération et l'étiquetage erroné généralisés remettent en cause l'intégrité de la chaîne d'approvisionnement en garcinia. Des études analytiques mettent en évidence des écarts alarmants : certains compléments commerciaux, malgré leurs allégations, contiennent aussi peu que 4,6% d'AHC. Les recherches en criminalistique des ingrédients botaniques révèlent des tactiques d'adultération sophistiquées, conçues pour échapper aux méthodes de détection standard. Les évaluations des compléments amaigrissants à base de garcinia montrent systématiquement un écart entre les valeurs expérimentales et déclarées d'AHC, soulignant le problème de la fraude à l'étiquetage. Ces défis d'intégrité soulignent la nécessité de méthodes analytiques avancées, de vérification par des tiers et de traçabilité par chaîne de blocs. Cependant, ces solutions ont un coût, augmentant les dépenses opérationnelles et diminuant la confiance des consommateurs dans les compléments botaniques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Forme : Domination de la Poudre au Milieu de l'Innovation Liquide

En 2024, les formulations en poudre commandent une part de marché dominante de 43,23%, grâce à une fabrication rentable et une chaîne d'approvisionnement robuste. Ces poudres offrent non seulement une stabilité prolongée en rayon et des coûts d'expédition réduits, mais s'intègrent également parfaitement dans divers formats de livraison, des gélules et comprimés aux applications d'ingrédients en vrac. D'un autre côté, les formulations liquides sont sur une trajectoire de croissance, se développant à un CAGR de 10,12% jusqu'en 2030. Cette progression est alimentée par leur biodisponibilité améliorée et une préférence croissante des consommateurs pour un dosage pratique.

Les extraits liquides de garcinia, utilisant des techniques d'extraction et de micro-encapsulation de pointe, améliorent la biodisponibilité et les taux d'absorption de l'AHC. Les recherches soulignent que l'encapsulation liposomale surpasse les méthodes traditionnelles en poudre pour la délivrance de composés bioactifs, renforçant les stratégies de marché premium. De plus, le segment liquide se diversifie, adoptant de nouveaux systèmes de délivrance tels que les gouttes sublinguales, les boissons fonctionnelles et les options prêtes à boire, élargissant son attrait au-delà des compléments conventionnels. Pourtant, les complexités de fabrication et la nécessité d'un stockage en chaîne du froid posent des défis, tout en renforçant simultanément les marges bénéficiaires des producteurs expérimentés d'extraits liquides.

Par Application : Les Compléments en Tête Tandis que l'Alimentation et les Boissons Accélèrent

En 2024, les compléments alimentaires dominent le marché, détenant une part de 48,45%, principalement portés par les tendances de gestion du poids et une sensibilisation accrue des consommateurs. Ce segment bénéficie de l'avantage de directives réglementaires claires et de canaux de distribution bien établis, notamment les détaillants spécialisés, les pharmacies et les plateformes de commerce électronique. Pendant ce temps, le secteur de l'alimentation et des boissons est sur une trajectoire de croissance robuste, affichant un CAGR de 11,12%, porté par les tendances favorisant les ingrédients à étiquette propre et les innovations dans les aliments fonctionnels.

La nutrition sportive se distingue comme un créneau en expansion rapide, exploitant les qualités de suppression de l'appétit de la garcinia pour la gestion du poids et les phases de sèche. Dans le domaine des cosmétiques, les bienfaits antioxydants de la garcinia sont exploités pour les produits topiques, bien qu'il convienne de noter que les normes réglementaires varient considérablement selon les régions. Bien que les utilisations pharmaceutiques de la garcinia soient actuellement limitées, un intérêt croissant se manifeste, notamment avec les nouvelles découvertes sur les métabolites non-AHC comme le garcinol et les xanthones, qui montrent des promesses dans le traitement du cancer et du diabète. Cette large diversification à travers diverses applications atténue non seulement les risques de concentration du marché, mais ouvre également la voie à un positionnement premium des produits spécialisés.

Analyse Géographique

En 2024, l'Amérique du Nord commande une part de marché dominante de 35,67%, soutenue par les directives de la FDA sur les compléments alimentaires et une sensibilisation accrue des consommateurs aux avantages de la garcinia pour la gestion du poids. La région dispose de canaux de distribution avancés, couvrant les détaillants spécialisés en compléments, les chaînes de pharmacies et les plateformes de commerce électronique en vente directe aux consommateurs. Cependant, à la suite de rapports d'hépatotoxicité, le contrôle réglementaire s'est intensifié, remodelant potentiellement les exigences d'étiquetage et les avertissements de sécurité. Bien que le Centre National pour la Santé Complémentaire et Intégrative souligne l'efficacité ambiguë de la garcinia, il soulève également des alarmes concernant la sécurité, notamment la toxicité hépatique. À mesure que le marché nord-américain arrive à maturité, on observe un glissement notable vers des innovations premium, telles que les systèmes de délivrance micro-encapsulés et la teneur standardisée en AHC, permettant aux acteurs établis de renforcer leurs marges bénéficiaires.

L'Asie-Pacifique est en passe de surpasser les autres régions, affichant un CAGR de 11,45% jusqu'en 2030, portée par le renforcement des capacités de fabrication et l'évolution des paysages réglementaires. En 2024, l'Indonésie a déployé des réglementations BPOM complètes[3]Agence indonésienne de surveillance des aliments et des médicaments, "L'Indonésie dévoile une réglementation sur l'étiquetage des compléments de santé", www.pom.go.id, imposant un étiquetage standardisé pour les compléments de santé, y compris les déclarations d'ingrédients et les alertes aux allergènes. La proximité de la région avec les sources de garcinia, notamment en Inde, en Indonésie et en Thaïlande, facilite non seulement l'approvisionnement rentable en matières premières, mais ouvre également des portes à l'intégration verticale. Les investissements affluent dans des installations de fabrication de qualité pharmaceutique, conformes aux normes mondiales de BPF, ouvrant la voie à des aventures sur les marchés d'exportation. Cependant, naviguer dans le labyrinthe réglementaire n'est pas une mince affaire, les nations de l'ASEAN présentant un spectre de cadres nutraceutiques, des réglementations axées sur l'alimentation en Inde aux catégories de produits de santé spécialisés au Japon.

L'Europe est aux prises avec des défis réglementaires, notamment à la lumière de l'avertissement de l'ANSES française contre la garcinia, qui pourrait influencer les positions réglementaires à l'échelle de l'UE. L'Autorité Européenne de Sécurité des Aliments est en train d'évaluer la sécurité de la garcinia, une démarche qui pourrait avoir des répercussions sur la conformité au Règlement sur les Nouveaux Aliments et les validations des allégations de santé. Malgré ces obstacles, l'Europe continue de montrer une demande robuste pour des extraits botaniques standardisés répondant à la pureté de qualité pharmaceutique, renforçant les stratégies de positionnement premium. Pendant ce temps, l'Amérique du Sud et le Moyen-Orient & Afrique, bien que caractérisés par des cadres réglementaires naissants, connaissent une montée en puissance de la sensibilisation des consommateurs aux compléments botaniques, présentant des opportunités mûres pour les entrants sur le marché mettant l'accent sur l'éducation et la différenciation par la qualité.

Paysage Concurrentiel

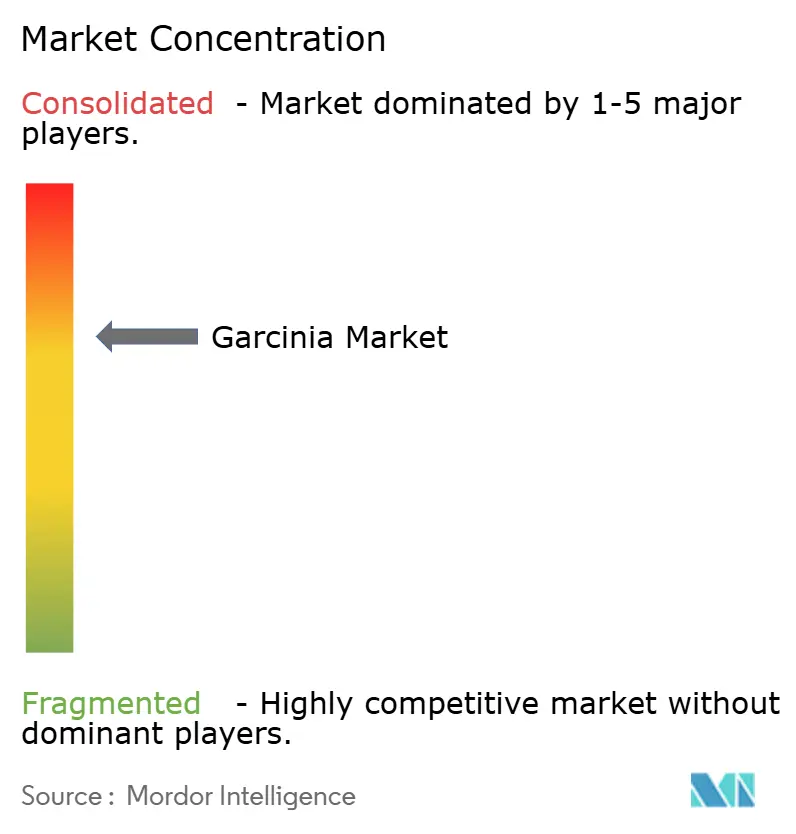

Le marché des extraits de garcinia présente une concentration modérée de 7 sur 10, indiquant que les acteurs établis maintiennent des positions significatives tout en accueillant des entrants spécialisés axés sur la technologie d'extraction et la différenciation par la qualité. Les leaders du marché, notamment Givaudan (via l'acquisition de Naturex), Sabinsa Corporation et Indena, s'appuient sur des stratégies d'intégration verticale englobant l'approvisionnement en matières premières, le traitement par extraction et la fabrication de produits finis. Le rapport intégré 2024 de Givaudan met en évidence des engagements en matière de durabilité, notamment des objectifs à impact positif sur le climat avant 2050 et des initiatives d'approvisionnement responsable, reflétant les tendances du secteur vers la responsabilité environnementale.

La concurrence s'intensifie autour des capacités analytiques et des protocoles d'assurance qualité, les principaux fournisseurs investissant dans des systèmes UHPLC-MS/MS avancés pour l'analyse et l'authentification des constituants bioactifs multi-classes. La différenciation stratégique se concentre sur les technologies d'extraction spécialisées, la teneur standardisée en AHC et les nouveaux systèmes de délivrance répondant aux limitations de biodisponibilité. La protection par brevet autour des méthodes de micro-encapsulation et des formulations phytosomales crée des avantages concurrentiels pour les fabricants innovants, bien que la complexité technologique nécessite des investissements substantiels en R&D.

Des opportunités dans des espaces inexplorés émergent dans les applications thérapeutiques au-delà de la gestion du poids, notamment compte tenu des avancées de la recherche sur les composés de garcinol et de xanthone pour les applications en oncologie, diabétologie et santé osseuse. Les perturbateurs émergents exploitent des systèmes de traçabilité basés sur la chaîne de blocs et des modèles de distribution en vente directe aux consommateurs, remettant en question les structures traditionnelles de la chaîne d'approvisionnement tout en répondant aux préoccupations d'authentification qui affectent l'ensemble de l'industrie des compléments botaniques.

Leaders du Secteur de la Garcinia

Givaudan SA

Sabinsa Corporation

Indena S.p.A.

OmniActive Health Technologies

Nutraceutical International Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Top Pure Natural Garcinia a participé en tant qu'exposant à CPhI China, présentant ses produits Garcinia de haute qualité à un public mondial. L'entreprise a utilisé cette plateforme pour mettre en avant sa technologie d'extraction avancée et la pureté de ses extraits de Garcinia, dans le but d'élargir sa présence sur le marché international et d'établir de nouveaux partenariats commerciaux.

- Janvier 2025 : Le BPOM indonésien a mis en œuvre le Règlement n° 3 de 2025 modifiant la structure organisationnelle et les cadres opérationnels régissant la sécurité des aliments et des médicaments, y compris les compléments à base de plantes comme la garcinia cambogia, établissant une surveillance réglementaire renforcée pour les participants au marché des extraits botaniques.

Portée du Rapport sur le Marché Mondial de la Garcinia

| Poudre |

| Liquide |

| Alimentation et Boissons |

| Compléments Alimentaires |

| Cosmétiques et Soins Personnels |

| Produits de Nutrition Sportive |

| Produits Pharmaceutiques |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Pays-Bas | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Forme | Poudre | |

| Liquide | ||

| Application | Alimentation et Boissons | |

| Compléments Alimentaires | ||

| Cosmétiques et Soins Personnels | ||

| Produits de Nutrition Sportive | ||

| Produits Pharmaceutiques | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Pays-Bas | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché de la garcinia ?

La taille du marché de la garcinia est de 308,67 millions USD en 2025.

À quelle vitesse le marché de la garcinia devrait-il croître ?

Le marché devrait atteindre 840,85 millions USD d'ici 2030 à un CAGR de 9,45%.

Quelle forme connaît la croissance la plus rapide ?

Les extraits liquides enregistrent le CAGR le plus élevé de 10,12% jusqu'en 2030.

Quelle région offre les meilleures perspectives de croissance ?

L'Asie-Pacifique devrait se développer à un CAGR de 11,45% jusqu'en 2030.

Dernière mise à jour de la page le: