Taille et part de marché des systèmes de positionnement par vision

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

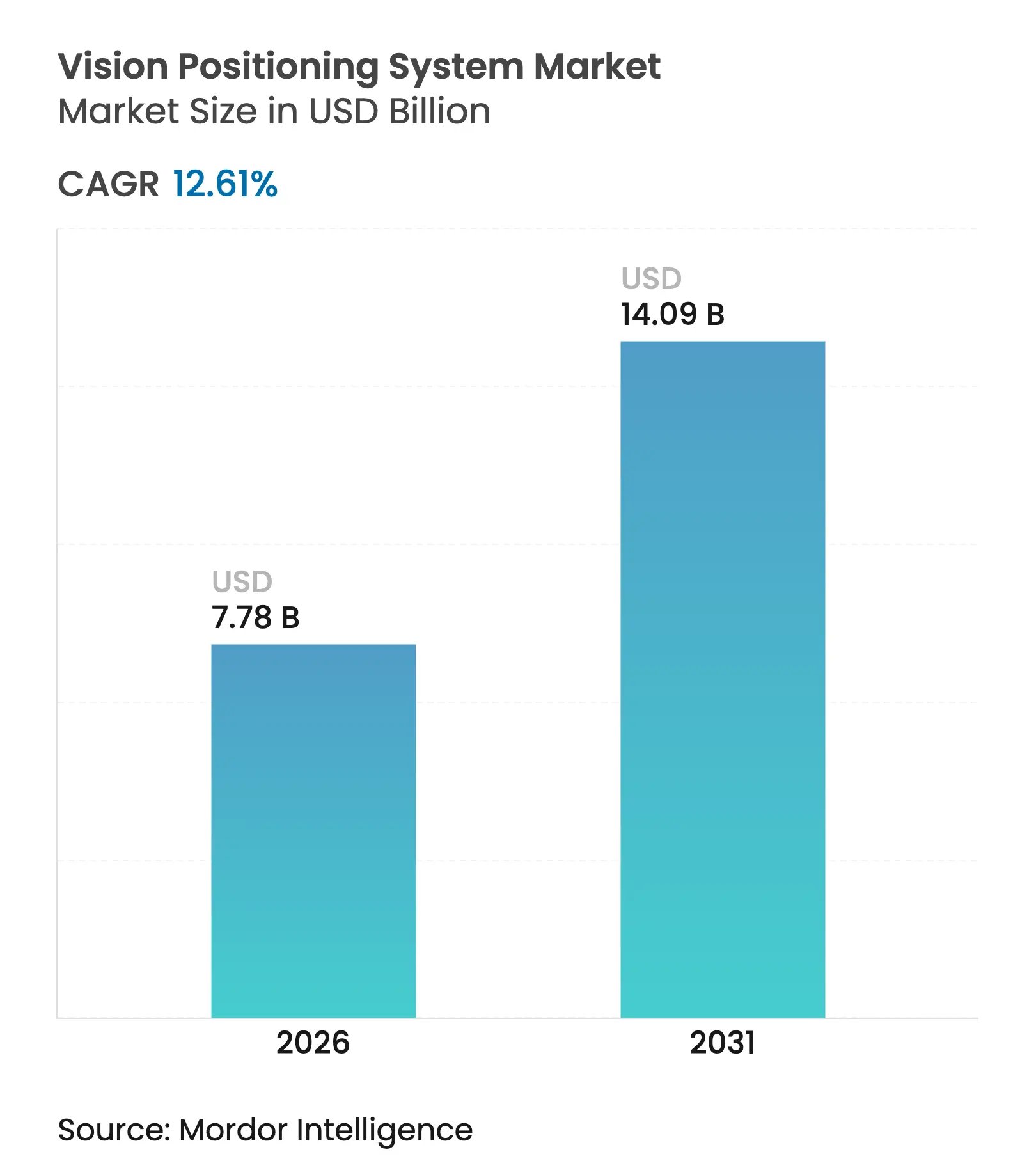

| Taille du Marché (2026) | 7.78 Milliards de dollars |

| Taille du Marché (2031) | 14.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.61% CAGR |

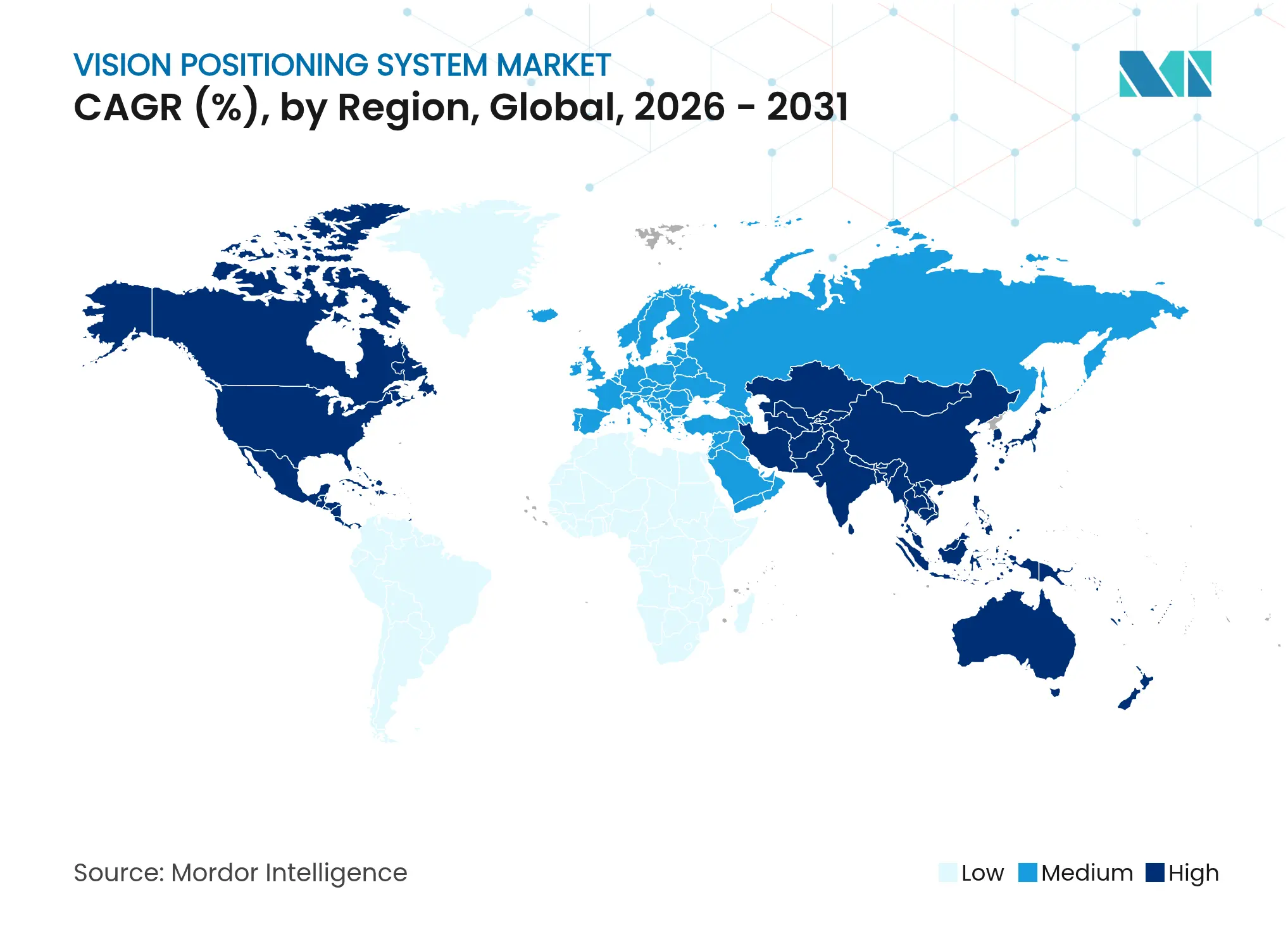

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

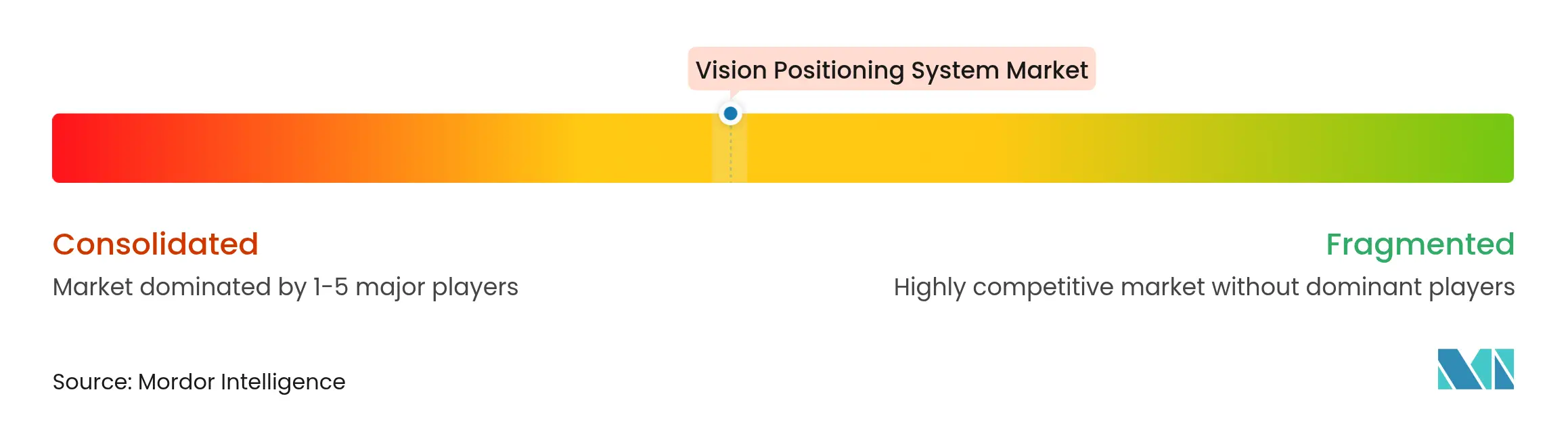

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de positionnement par vision par Mordor Intelligence

La taille du marché des systèmes de positionnement par vision devrait passer de 6,91 milliards USD en 2025 à 7,78 milliards USD en 2026 et devrait atteindre 14,09 milliards USD d'ici 2031, à un CAGR de 12,61 % sur la période 2026-2031. Une forte progression des robots mobiles autonomes, l'accent réglementaire mis sur la sécurité des machines et les progrès rapides de l'intelligence artificielle en périphérie reconfigurent les feuilles de route technologiques. Les programmes de défense continuent d'exiger des solutions robustifiées, tandis que les acteurs du commerce électronique et les prestataires de santé déploient des plateformes de navigation intérieure pour des flux de travail à contrainte temporelle. Parallèlement, la baisse des prix des LiDAR et les services de localisation et cartographie simultanées (SLAM) définis par logiciel abaissent les barrières à l'entrée pour les fabricants de niveau intermédiaire. Ces forces positionnent collectivement le marché des systèmes de positionnement par vision pour une croissance soutenue à deux chiffres jusqu'à la fin de la décennie.

Principaux enseignements du rapport

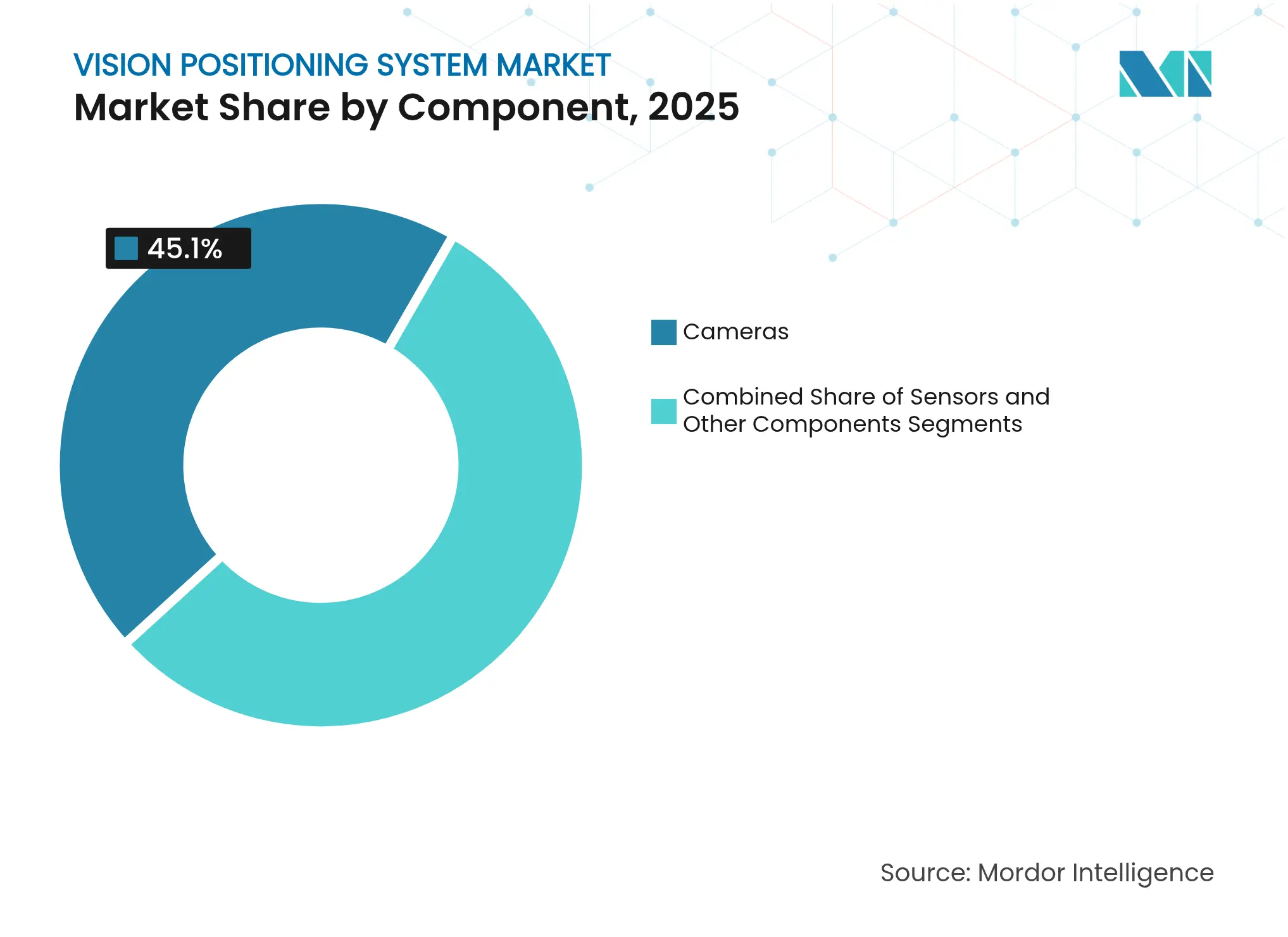

- Par composant, les caméras ont dominé avec une part de revenus de 45,10 % en 2025, tandis que ce même segment devrait se développer à un CAGR de 18,35 % jusqu'en 2031.

- Par localisation, les systèmes intérieurs détenaient 60,80 % de la part de marché des systèmes de positionnement par vision en 2025 ; les déploiements extérieurs progressent à un CAGR de 12,74 % jusqu'en 2031.

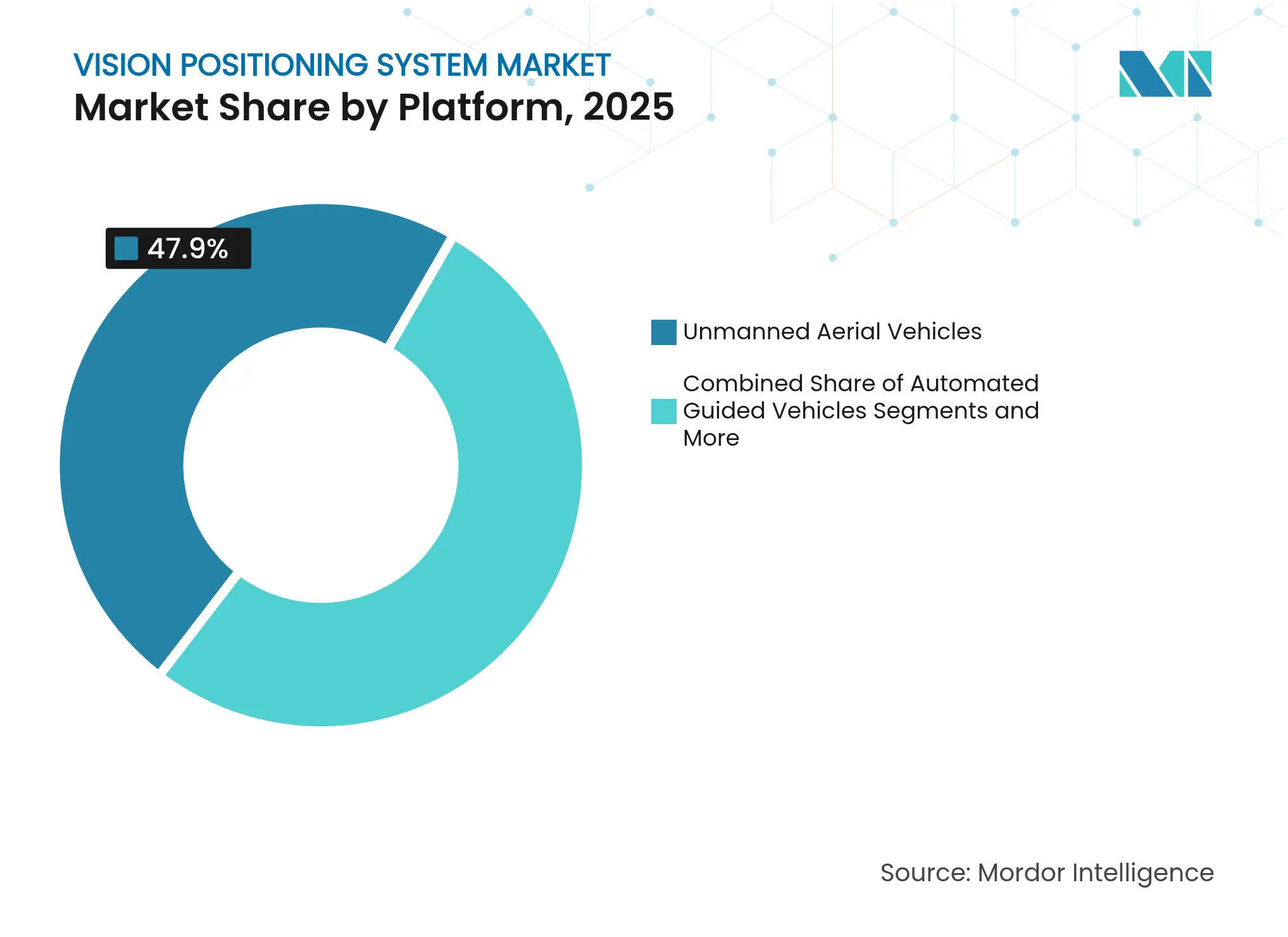

- Par plateforme, les véhicules aériens sans pilote ont capté 47,90 % de la taille du marché des systèmes de positionnement par vision en 2025, tandis que les véhicules à guidage automatique croissent à un CAGR de 23,95 % sur la période de prévision.

- Par utilisateur final, l'industrie manufacturière représentait 32,10 % de la taille du marché des systèmes de positionnement par vision en 2025, et la santé est le segment à la croissance la plus rapide avec un CAGR de 15,05 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord commandait 38,40 % de la part de revenus en 2025 ; l'Asie-Pacifique devrait enregistrer le CAGR régional le plus élevé à 17,25 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des systèmes de positionnement par vision

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte progression des robots mobiles autonomes dans les centres de traitement des commandes du commerce électronique | +2.1% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Adoption rapide des drones à guidage par vision pour la livraison et l'inspection | +1.8% | Mondial, adoption précoce en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| La baisse des prix de vente moyens des LiDAR et des capteurs 3D permet aux équipementiers de robotique de niveau intermédiaire d'y accéder | +1.5% | Asie-Pacifique en cœur, avec des retombées sur les marchés mondiaux | Moyen terme (2 à 4 ans) |

| Le règlement européen sur les machines 2023/1230 impose la sécurité basée sur la vision | +1.2% | Europe, avec une influence réglementaire se diffusant à l'échelle mondiale | Long terme (≥ 4 ans) |

| Le traitement par IA en périphérie et sur capteur réduit la latence et la bande passante | +1.7% | Mondial, avec un déploiement précoce sur les marchés développés | Court terme (≤ 2 ans) |

| Le SLAM en tant que service accélère la modernisation des flottes existantes | +1.4% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Forte progression des robots mobiles autonomes dans les centres de traitement des commandes du commerce électronique

Locus Robotics et DHL ont dépassé 500 millions de prélèvements sur 35 sites en 2024, démontrant que la navigation centrée sur les caméras peut s'adapter de manière fiable dans des environnements à haute cadence[1]DHL Supply Chain, "DHL et Locus Robotics atteignent 500 millions de prélèvements," dhl.com. Une disponibilité accrue, des cycles de déploiement plus rapides et une infrastructure fixe réduite font du positionnement par vision la solution par défaut pour les flottes robotiques de nouvelle génération. Les opérateurs de traitement des commandes font état de gains de débit qui raccourcissent les délais de retour sur investissement à moins de 18 mois, renforçant ainsi les plans de dépenses en capital. Les principales plateformes intègrent désormais l'inférence par IA directement dans les capteurs d'image, réduisant les temps de cycle et permettant aux robots de s'adapter dynamiquement au réassortiment des stocks. Les fournisseurs intègrent également des analyses de flux pour gérer les allées à trafic mixte où humains et robots partagent le même chemin. Ces avancées soutiennent l'expansion robuste du marché des systèmes de positionnement par vision dans la logistique.

Adoption rapide des drones à guidage par vision pour la livraison et l'inspection

Les opérateurs de réseaux utilisant les systèmes autonomes de Skydio atteignent des taux d'inspection trois fois plus rapides que les flux de travail manuels tout en maintenant une précision au centimètre dans les zones sans signal GPS. Le Dock 3 de DJI permet des rotations de vol 24h/24 et 7j/7 avec une protection IP56, positionnant les drones pour la surveillance d'actifs critiques dans des conditions climatiques difficiles. Les opérations à distance suppriment l'obligation d'avoir des pilotes sur site et s'alignent sur les cadres européens émergents pour les vols hors vue directe (BVLOS), élargissant les cas d'usage exploitables. Les charges utiles à double capteur — optique thermique et haute résolution — s'étendent à la détection de fuites, à la surveillance de la corrosion et à la réponse aux urgences. À mesure que les régulateurs du trafic aérien simplifient les autorisations, les entreprises considèrent les drones autonomes comme une nécessité opérationnelle plutôt que comme un projet pilote, dynamisant ainsi le marché des systèmes de positionnement par vision.

La baisse des prix de vente moyens des LiDAR et des capteurs 3D permet aux équipementiers de robotique de niveau intermédiaire d'y accéder

Hesai prévoit de diviser par deux les prix des LiDAR de qualité automobile en 2025, signalant une remise à zéro structurelle des coûts qui met la détection 3D à la portée des constructeurs de robots aux budgets limités. Le Velabit à 100 USD de Velodyne et le Mid-40 à 599 USD de Livox illustrent une économie de fabrication de masse qui était inaccessible il y a cinq ans. L'élasticité des prix stimule la demande unitaire incrémentale, et les ensembles combinés caméra-LiDAR offrent une redondance pour la navigation dans des conditions d'éclairage variables. La diversification des composants réduit également le risque lié à la chaîne d'approvisionnement, permettant aux équipementiers de négocier des accords multi-sources. À mesure que l'accessibilité des capteurs converge avec la baisse des coûts de calcul en périphérie, le marché des systèmes de positionnement par vision bénéficie d'une base de clientèle plus large.

Le règlement européen sur les machines 2023/1230 impose la sécurité basée sur la vision

Le règlement exige une conception intrinsèquement sûre pour les machines dotées d'IA, obligeant les fabricants d'équipements à intégrer des systèmes de vision capables de détecter la présence humaine en temps réel. La conformité fait passer les technologies de vision de l'optionnel à l'obligatoire, stimulant directement les volumes d'approvisionnement. Les précurseurs tels qu'OMRON s'associent à Digimarc pour combiner le filigranage numérique et la vision industrielle, proposant des solutions clés en main qui satisfont à la fois aux exigences de traçabilité et de sécurité. Les équipementiers multinationaux adoptent ces normes sur l'ensemble de leurs gammes de produits mondiales pour simplifier la certification, étendant la portée du règlement au-delà de l'Europe. En conséquence, le marché des systèmes de positionnement par vision bénéficie d'un plancher réglementaire qui stabilise la demande à travers les cycles économiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés d'intégration et d'étalonnage | -1.3% | Mondial, affectant particulièrement les petits fabricants | Moyen terme (2 à 4 ans) |

| Les réglementations sur la vie privée freinent l'analyse vidéo dans le commerce de détail et les espaces publics | -0.8% | Europe et Amérique du Nord, en expansion mondiale | Long terme (≥ 4 ans) |

| Chaîne d'approvisionnement volatile des capteurs d'image CMOS | -1.1% | Mondial, avec un impact aigu dans la fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Lacunes en matière de cybersécurité dans les données de localisation basées sur la vision | -0.7% | Mondial, avec une préoccupation accrue dans la défense et les infrastructures critiques | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés d'intégration et d'étalonnage

La complexité de l'intégration des systèmes de positionnement par vision dans l'infrastructure industrielle existante continue de créer des obstacles significatifs à l'adoption, en particulier pour les petits fabricants disposant de ressources techniques limitées. La solution de positionnement par vision d'Advantech pour le nettoyage de plaquettes a atteint des taux de rendement de 99,9 %, mais a nécessité un travail d'étalonnage et d'intégration approfondi pour remplacer les systèmes de positionnement mécaniques. Le défi va au-delà de la configuration initiale jusqu'à la maintenance continue, car les systèmes de vision nécessitent un réétalonnage régulier pour maintenir la précision dans des environnements industriels dynamiques. Par exemple, le système de vision industrielle pour machines à commande numérique de G4 Technology a réduit le temps d'alignement de 60 secondes à 15 secondes, mais a exigé un investissement initial important en intégration système et en formation des opérateurs. Le manque d'expertise en intégration de systèmes de vision crée des goulots d'étranglement, les intégrateurs spécialisés pratiquant des tarifs premium pouvant doubler le coût total du système. Ce défi est particulièrement aigu dans les installations existantes où les équipements hérités doivent s'interfacer avec des systèmes de vision modernes, nécessitant souvent des solutions personnalisées qui augmentent la complexité et le coût.

Les réglementations sur la vie privée freinent l'analyse vidéo dans le commerce de détail et les espaces publics

Des réglementations strictes sur la vie privée contraignent le déploiement des systèmes de positionnement par vision dans les environnements orientés vers les consommateurs, limitant l'expansion du marché dans les applications à fort volume. Les exigences du RGPD de l'UE imposent que les séquences vidéo identifiant des individus soient traitées comme des données personnelles, nécessitant des technologies d'anonymisation ou de caviardage qui ajoutent de la complexité et du coût aux systèmes de vision. Les implémentations dans le commerce de détail font face à des défis particuliers, car les systèmes de vision par ordinateur doivent équilibrer les informations opérationnelles avec la conformité à la vie privée, nécessitant souvent un traitement des données en temps réel qui masque l'identification individuelle tout en maintenant la valeur analytique. Le développement par Microsoft Research d'une localisation basée sur l'image préservant la vie privée à l'aide de nuages de lignes 3D démontre la complexité technique requise pour répondre à ces préoccupations tout en maintenant la fonctionnalité du système. Le paysage réglementaire crée un marché à deux niveaux où les systèmes conformes à la vie privée commandent des prix premium tout en limitant le déploiement dans les espaces publics. Cette contrainte est particulièrement impactante pour les applications de positionnement par vision dans les villes intelligentes et les transports publics, où l'incertitude réglementaire retarde les déploiements à grande échelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les caméras mènent l'intégration multi-capteurs

Les systèmes de caméras avancés ont capté 45,10 % de part de marché en 2025, portés par l'intégration des capacités de traitement par IA directement dans le matériel d'imagerie. Le CAGR de 18,35 % du segment jusqu'en 2031 reflète la transition des capteurs CMOS traditionnels vers des systèmes de vision dotés d'IA capables d'effectuer en temps réel la reconnaissance d'objets et les calculs de positionnement. Les capteurs d'image Hyperlux SG AR0145CS d'onsemi illustrent cette évolution, avec une conception à obturateur global et un contrôle automatique de l'exposition optimisé pour les applications de vision industrielle. Le passage à l'imagerie multispectrale crée de nouvelles opportunités, la vision couleur spatiotemporelle en proche infrarouge émergeant comme une technologie transformatrice pour les applications de santé, dont la croissance est projetée de 285 millions USD en 2019 à 485 millions USD d'ici 2030.

Les capteurs représentent la deuxième catégorie de composants en importance, bénéficiant de la convergence de plusieurs modalités de détection au sein de systèmes de positionnement uniques. Les autres composants, notamment les unités de traitement et les plateformes logicielles, connaissent une croissance rapide à mesure que les capacités d'IA en périphérie deviennent des exigences standard. Le paysage des composants évolue vers des solutions intégrées combinant capacités d'imagerie, de traitement et de communication, réduisant la complexité du système tout en améliorant les performances. Les dynamiques de la chaîne d'approvisionnement influencent le choix des composants, le passage d'Apple de Sony à Samsung pour les capteurs de caméra de l'iPhone 16 soulignant l'importance des stratégies d'approvisionnement diversifiées.

Par localisation : les applications intérieures dominent les déploiements actuels

Les applications intérieures commandaient 60,80 % de part de marché en 2025, reflétant les avantages des environnements contrôlés qui permettent une précision de positionnement plus élevée et une meilleure fiabilité du système. Les solutions d'intelligence spatiale visuelle de Slamcore démontrent comment les systèmes de positionnement intérieur peuvent atteindre une précision au centimètre sans infrastructure externe, permettant une intégration transparente avec les opérations d'entrepôt existantes. Le segment intérieur bénéficie de conditions d'éclairage prévisibles et de variables environnementales réduites, permettant des performances algorithmiques optimisées et des exigences de maintenance moindres. Les établissements de santé émergent comme un domaine de croissance clé, les systèmes de balises BLE offrant un positionnement intérieur rentable pour le suivi des patients et des actifs.

Les applications extérieures connaissent une croissance accélérée à un CAGR de 12,74 %, portées par les avancées des technologies de positionnement indépendantes du GPS et l'amélioration de la résistance aux intempéries. Le segment extérieur fait face à des défis techniques plus importants, notamment des conditions d'éclairage variables, des interférences météorologiques et la nécessité de capacités de détection à plus longue portée. Cependant, des technologies de rupture comme les systèmes de navigation gyroscope sur puce répondent aux préoccupations de vulnérabilité GPS, en particulier pour les applications militaires où le brouillage et l'usurpation représentent des menaces significatives. La convergence des capacités de positionnement intérieur et extérieur crée de nouvelles applications hybrides capables de maintenir la précision dans des environnements diversifiés.

Par plateforme : les véhicules aériens sans pilote mènent tandis que les véhicules à guidage automatique affichent une croissance explosive

Les véhicules aériens sans pilote ont maintenu 47,90 % de part de marché en 2025, soutenus par l'expansion des applications dans l'inspection d'infrastructures, les services de livraison et les opérations de surveillance. L'intégration par DJI de la fusion de positionnement GNSS et vision dans la série Matrice 4 démontre comment les plateformes de véhicules aériens sans pilote combinent plusieurs technologies de positionnement pour assurer une navigation fiable dans des environnements difficiles. Le segment des véhicules aériens sans pilote bénéficie des approbations réglementaires pour les opérations hors vue directe (BVLOS) et d'une acceptation croissante des opérations de drones autonomes dans les applications commerciales. Les applications de défense stimulent des exigences de positionnement premium pour les véhicules aériens sans pilote, L3Harris ayant reçu 263 millions USD de commandes ENVG-B intégrant des capacités avancées de positionnement par vision.

Les véhicules à guidage automatique connaissent le taux de croissance le plus élevé à un CAGR de 23,95 %, reflétant l'essor de l'automatisation des entrepôts et le passage vers des systèmes de fabrication flexibles. La plateforme Fleet Manager de KINEXON démontre comment les systèmes de positionnement pour véhicules à guidage automatique évoluent vers l'intégration multi-fournisseurs et les capacités de coordination en temps réel. Les robots industriels représentent une catégorie de plateforme stable, bénéficiant de l'intégration du positionnement par vision avec les applications de robotique collaborative. Les autres plateformes, notamment les appareils portables et les systèmes portés sur soi, émergent comme des domaines de croissance portés par les applications de réalité augmentée et les outils d'inspection portables.

Par utilisateur final : l'industrie manufacturière mène, la santé connaît une forte progression

Les applications industrielles et manufacturières ont capté 32,10 % de part de marché en 2025, portées par l'automatisation du contrôle qualité et les exigences d'assemblage de précision. Les implémentations clients de Cognex démontrent l'étendue des applications manufacturières, de l'assemblage de batteries pour véhicules électriques à l'optimisation de la production en boulangerie, soulignant la polyvalence des systèmes de positionnement par vision dans des processus industriels diversifiés. Le segment manufacturier bénéficie de modèles de retour sur investissement établis et de voies d'intégration éprouvées, le rendant attractif pour les déploiements de systèmes de vision. Le lancement par OMRON de la série VT-S10 de systèmes d'inspection 3D par inspection optique automatisée illustre comment les fabricants intègrent l'IA au positionnement par vision pour répondre à des exigences d'assemblage de circuits imprimés de plus en plus complexes.

La santé émerge comme le segment d'utilisateurs finaux à la croissance la plus rapide avec un CAGR de 15,05 %, propulsé par la robotique chirurgicale et les applications de surveillance des patients. L'utilisation historique de l'Apple Vision Pro dans une chirurgie de remplacement de l'épaule démontre le potentiel des systèmes de positionnement par vision pour améliorer la précision chirurgicale et les résultats. La collaboration de GE HealthCare avec NVIDIA pour développer des systèmes autonomes de radiographie et d'échographie représente la convergence de l'IA et du positionnement par vision dans les applications d'imagerie médicale. Les segments commerce de détail, défense et sécurité, et transport et logistique contribuent chacun à une part de marché significative, les applications de commerce de détail faisant face à des défis réglementaires liés à la vie privée tandis que les applications de défense stimulent des exigences de positionnement premium. Les autres utilisateurs finaux, notamment l'agriculture et la construction, émergent comme des domaines de croissance portés par l'agriculture de précision et les équipements de construction automatisés.

Analyse géographique

L'Amérique du Nord a dominé le marché des systèmes de positionnement par vision avec 38,40 % de part de marché en 2025, portée par les dépenses de défense, les investissements dans l'automatisation industrielle et l'adoption précoce des systèmes autonomes. La croissance de la région est soutenue par d'importants contrats militaires, notamment la commande ENVG-B de 263 millions USD de L3Harris et le contrat de vision nocturne de 139 millions USD d'Elbit Systems, démontrant l'engagement du secteur de la défense envers les technologies avancées de positionnement par vision. L'environnement réglementaire en Amérique du Nord est généralement favorable aux déploiements de systèmes de vision, avec moins de restrictions en matière de vie privée qu'en Europe, permettant des applications commerciales plus larges. L'adoption de l'automatisation industrielle s'accélère, Cognex faisant état d'une croissance dans les secteurs de la logistique et de l'automobile malgré les défis globaux du marché. L'infrastructure technologique établie de la région et sa main-d'œuvre qualifiée offrent des avantages concurrentiels pour les intégrations complexes de systèmes de vision.

L'Asie-Pacifique représente le marché régional à la croissance la plus rapide avec un CAGR de 17,25 % jusqu'en 2031, portée par l'expansion manufacturière, les initiatives de villes intelligentes et l'adoption agressive de l'automatisation. Le leadership de la Chine dans la technologie LiDAR est illustré par le plan d'Hesai de diviser par deux les prix des capteurs, pouvant potentiellement perturber les structures de coûts mondiales et accélérer l'adoption dans les applications sensibles aux prix. L'accent mis par le Japon sur la fabrication de précision et la robotique crée une demande soutenue pour des systèmes de positionnement par vision à haute précision, des entreprises comme ViXion développant des lunettes à mise au point automatique avancées au prix de 80 000 yens (533 USD) pour les marchés mondiaux. L'économie centrée sur la fabrication de la région stimule la demande d'applications de vision industrielle, tandis que les économies émergentes adoptent des systèmes de positionnement par vision pour dépasser les approches d'automatisation traditionnelles.

L'Europe maintient une présence significative sur le marché malgré les défis réglementaires liés à la vie privée, le règlement européen sur les machines 2023/1230 créant une demande obligatoire pour les systèmes de sécurité basés sur la vision dans les applications industrielles. L'accent mis par la région sur la sécurité des travailleurs et la durabilité environnementale s'aligne sur les capacités des systèmes de positionnement par vision, créant des opportunités de croissance portées par la réglementation. Le développement par HENSOLDT du logiciel CERETRON pour la technologie de capteurs en réseau numérique démontre l'innovation européenne dans les applications de défense, tandis que les solutions de communication optique laser de Safran mettent en évidence l'expertise de la région dans les technologies de positionnement avancées. Le cadre réglementaire, tout en créant des défis de conformité, positionne l'Europe comme un leader dans les technologies de vision préservant la vie privée susceptibles d'influencer les normes mondiales.

Paysage concurrentiel

Le marché des systèmes de positionnement par vision présente une concentration modérée, les acteurs établis maintenant leur leadership technologique tandis que les spécialistes émergents captent des opportunités de niche. Les leaders du marché comme Cognex Corporation font preuve de résilience grâce à des applications diversifiées, affichant une croissance de revenus de 5 % au premier trimestre 2024 malgré des conditions difficiles, tout en lançant des systèmes de vision 3D dotés d'IA qui positionnent l'entreprise pour les applications de nouvelle génération. Les partenariats stratégiques deviennent de plus en plus importants, illustrés par la collaboration d'OMRON avec Cognizant pour intégrer les capacités informatiques et opérationnelles dans les applications manufacturières, tirant parti de la gamme de produits de plus de 200 000 références d'OMRON pour des solutions d'automatisation complètes. Le paysage concurrentiel est caractérisé par la convergence technologique, les entreprises de vision traditionnelles s'étendant vers l'IA et la robotique tandis que les entreprises de semi-conducteurs intègrent des capacités de vision dans leurs plateformes.

Des opportunités d'espaces blancs émergent dans les offres de SLAM en tant que service et le traitement par IA en périphérie, où des entreprises comme Slamcore développent des solutions agnostiques aux plateformes permettant des modernisations d'installations existantes sans refonte de l'infrastructure. Des perturbateurs émergents exploitent des technologies spécialisées pour défier les acteurs établis, des entreprises comme Inbolt développant des systèmes alimentés par IA permettant aux robots de suivre des assemblages en mouvement en temps réel, répondant à des défis manufacturiers auparavant insolubles. L'intégration du positionnement par vision avec des écosystèmes d'automatisation plus larges crée de nouvelles dynamiques concurrentielles, où le succès dépend de la compatibilité des plateformes et de l'intégration dans l'écosystème plutôt que des performances du produit seul. L'activité de brevets dans la détection d'attaques adversariales et la localisation préservant la vie privée indique l'accent mis par le secteur sur la résolution des défis de sécurité et réglementaires susceptibles de remodeler le positionnement concurrentiel.

Leaders du secteur des systèmes de positionnement par vision

DJI Technology Co., Ltd.

Sick AG

Cognex Corporation

Omron Corporation

ABB Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Anritsu Corporation a dévoilé sa solution de transformation numérique industrielle AccelVision lors du salon FOOMA JAPAN 2025, combinant un positionnement haute précision avec l'IA pour visualiser les inefficacités et les risques dans les opérations de fabrication alimentaire, répondant aux défis de conformité HACCP et de pénurie de main-d'œuvre.

- Mai 2025 : HENSOLDT a achevé la première étape de publication de son environnement d'exécution de défense défini par logiciel CERETRON, intégrant des algorithmes conteneurisés dans des systèmes terrestres pour le contrôle de capteurs de reconnaissance optronique avec affichage des résultats en quasi temps réel.

- Avril 2025 : ViXion a lancé les précommandes nationales de ses lunettes à mise au point automatique ViXion01S dans les principaux détaillants japonais, au prix de 80 000 yens (533 USD), représentant une technologie avancée de positionnement par vision pour les applications grand public.

- Mars 2025 : GE HealthCare et NVIDIA ont annoncé une collaboration pour développer des systèmes autonomes de radiographie et d'échographie utilisant la plateforme Isaac for Healthcare de NVIDIA, ciblant des capacités de transmission de données de 5 à 50 Gb/s pour les applications d'imagerie médicale.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Mordor Intelligence définit le marché des systèmes de positionnement par vision (VPS) comme l'ensemble du matériel, des logiciels embarqués et des services d'intégration permettant aux véhicules aériens sans pilote, aux véhicules à guidage automatique, aux robots industriels et aux autres actifs mobiles de calculer leur localisation et leur orientation en faisant correspondre des images en direct avec une carte visuelle stockée. Cette étude valorise uniquement les systèmes construits en usine vendus aux utilisateurs finaux ou aux équipementiers et présente les revenus en USD constants de 2024.

Exclusion du périmètre : les étiquettes de positionnement intérieur basées uniquement sur le Bluetooth ou le Wi-Fi sans élément de vision industrielle sont hors périmètre.

Aperçu de la segmentation

- Par composant

- Caméras

- Capteurs

- Autres composants

- Par localisation

- Intérieur

- Extérieur

- Par plateforme

- Véhicules aériens sans pilote

- Véhicules à guidage automatique

- Robots industriels

- Autres plateformes

- Par utilisateur final

- Commerce de détail

- Industrie et fabrication

- Défense et sécurité

- Transport et logistique

- Santé

- Autres utilisateurs finaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Pays nordiques

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des concepteurs de matériel VPS en Amérique du Nord, des intégrateurs de robotique en Europe, des distributeurs de composants en Asie-Pacifique et des responsables de programmes de défense au Moyen-Orient. Ces échanges ont validé les taux d'adoption, la dispersion des prix et les ratios d'attachement de services qui n'étaient que partiellement visibles dans les données secondaires.

Recherche documentaire

Nos analystes ont commencé par les données publiques des régulateurs de l'aviation civile, de la Fédération internationale de robotique, des registres douaniers d'expédition de drones et des livres blancs d'associations professionnelles tels que ceux de l'AUVSI et de l'Association européenne de vision industrielle. Les revues académiques qui suivent les dépôts de brevets en localisation et cartographie simultanées (SLAM), ainsi que des agrégateurs d'actualités réputés comme Dow Jones Factiva, ont fourni des signaux de maturité technologique. Les rapports annuels des entreprises, les présentations aux investisseurs et les portails d'approvisionnement ont ensuite été examinés pour extraire les prix de vente moyens des capteurs optiques et des modules de caméra de qualité industrielle. Des bases de données payantes sélectionnées, notamment D&B Hoovers pour les répartitions de revenus et Questel pour les comptages de brevets, ont comblé les lacunes en matière d'entreprises et de propriété intellectuelle. Les sources citées sont illustratives ; de nombreuses références supplémentaires ont soutenu les vérifications des données et la construction du contexte.

Dimensionnement du marché et prévisions

Une reconstruction descendante part de la production mondiale de drones, de véhicules à guidage automatique et de robots industriels, puis est ajustée en fonction de la pénétration des VPS par plateforme et par contexte de localisation. Les résultats sont vérifiés par des consolidations ascendantes des revenus des fournisseurs échantillonnés et des instantanés de volume aux prix de vente moyens des canaux. Les variables clés comprennent la production unitaire de drones, les installations de véhicules à guidage automatique, les expéditions de robots industriels, les tendances des prix de vente moyens des capteurs optiques, les approbations réglementaires pour les vols hors vue directe et les dépenses de recherche et développement en SLAM visuel. Une régression multivariée complétée par une analyse en trois scénarios projette ces données jusqu'en 2030 ; les trajectoires de croissance spécifiques aux plateformes fournies par nos experts primaires guident l'étalonnage des coefficients. Lorsque les répartitions des fournisseurs sont incomplètes, une interpolation prudente utilisant des moyennes régionales comble l'écart.

Validation des données et cycle de mise à jour

Chaque modèle provisoire est soumis à des vérifications automatisées des écarts, à une révision par les pairs et à une validation par un analyste senior. Les actualisations annuelles des rapports sont obligatoires, et des mises à jour ponctuelles sont déclenchées lorsque des événements importants tels que des rappels majeurs de plateformes ou des changements réglementaires font évoluer une variable clé.

Pourquoi la référence de Mordor sur les systèmes de positionnement par vision mérite confiance

Les chiffres publiés sur les VPS varient car les entreprises choisissent différentes combinaisons de plateformes, bases de prix et cadences d'actualisation.

Les principaux facteurs d'écart comprennent la prise en compte ou non des revenus de drones uniquement extérieurs, la modélisation plus ou moins agressive de la compression future des prix de vente moyens, et la revalidation ou non des chiffres de recherche secondaire avec des vérifications de canaux en direct avant publication.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 6,91 milliards USD (2025) | ||

| 6,18 milliards USD (2024) | Cabinet de conseil mondial A | Exclut les modernisations de robots industriels ; prévision à scénario unique |

| 5,70 milliards USD (2022) | Revue professionnelle B | Utilise les prix catalogue et non les prix de vente moyens pondérés ; année de base obsolète |

| 10,06 milliards USD (2024) | Cabinet de conseil régional C | Regroupe les étiquettes Bluetooth intérieures ; validation primaire limitée |

Les sources externes situent le marché 2022-2024 entre 5,7 milliards USD et 10,1 milliards USD. La définition rigoureuse du périmètre de Mordor, la modélisation des prix pondérés et l'actualisation annuelle fournissent une référence équilibrée que les clients peuvent relier à des variables transparentes et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des systèmes de positionnement par vision ?

Le marché est évalué à 7,78 milliards USD en 2026 et devrait atteindre 14,09 milliards USD d'ici 2031.

Quel segment de composants domine le marché des systèmes de positionnement par vision ?

Les systèmes basés sur les caméras détiennent la plus grande part à 45,10 % en 2025 et devraient croître à un CAGR de 18,35 % jusqu'en 2031.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Des initiatives d'automatisation agressives, la baisse des prix des capteurs et les investissements dans les villes intelligentes stimulent un CAGR régional de 17,25 %.

Quels changements réglementaires influencent le plus la demande du marché ?

Le règlement européen sur les machines 2023/1230 impose des fonctionnalités de sécurité basées sur la vision, rendant ces systèmes obligatoires sur les nouveaux équipements industriels.

Quel type de plateforme se développe le plus rapidement ?

Les véhicules à guidage automatique se développent à un CAGR de 23,95 % grâce à l'automatisation des entrepôts dans le commerce électronique et la fabrication.

Dernière mise à jour de la page le: