Tamaño y Participación del Mercado de Sistemas de Posicionamiento Visual

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

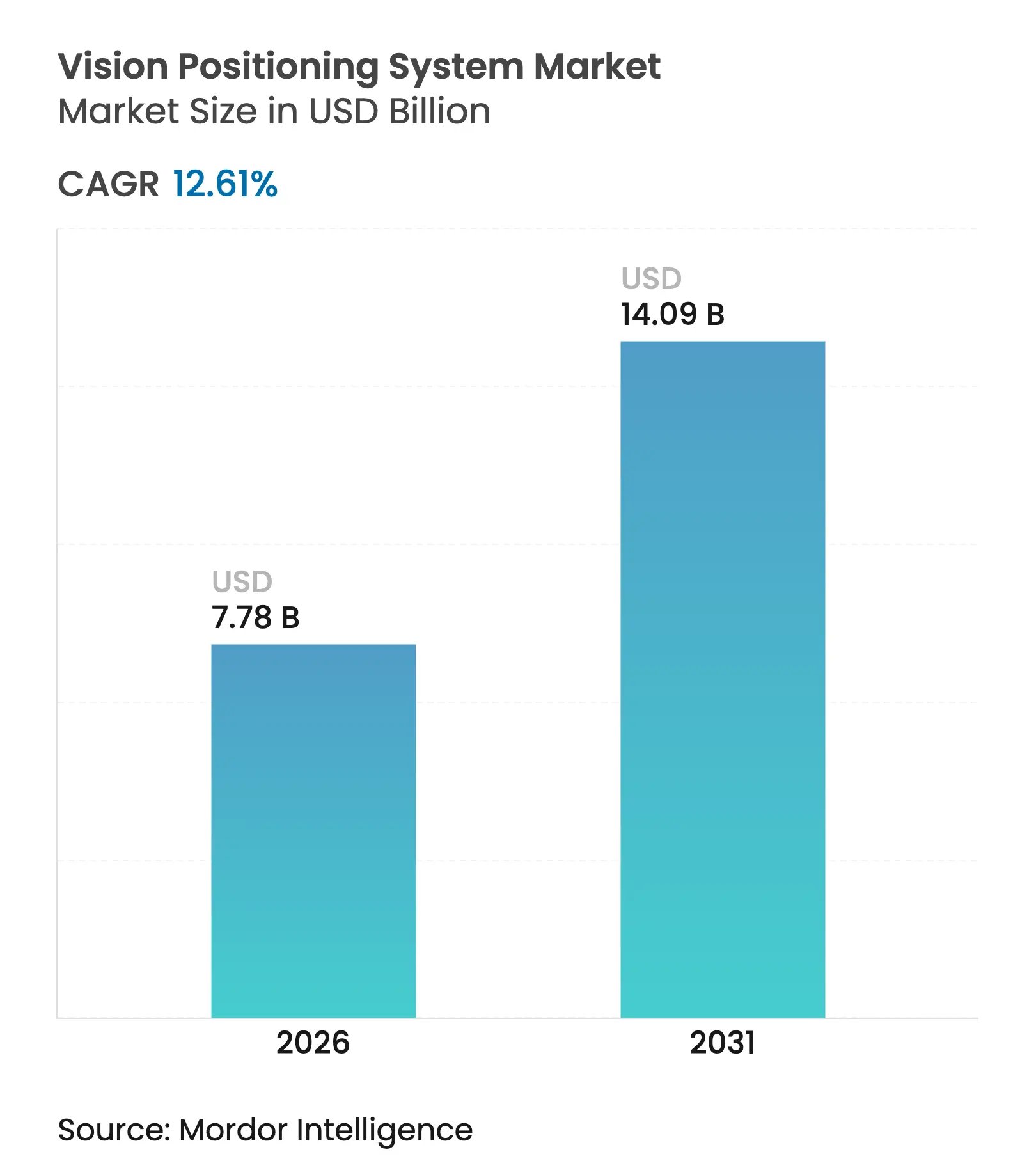

| Tamaño del Mercado (2026) | 7.78 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.61% CAGR |

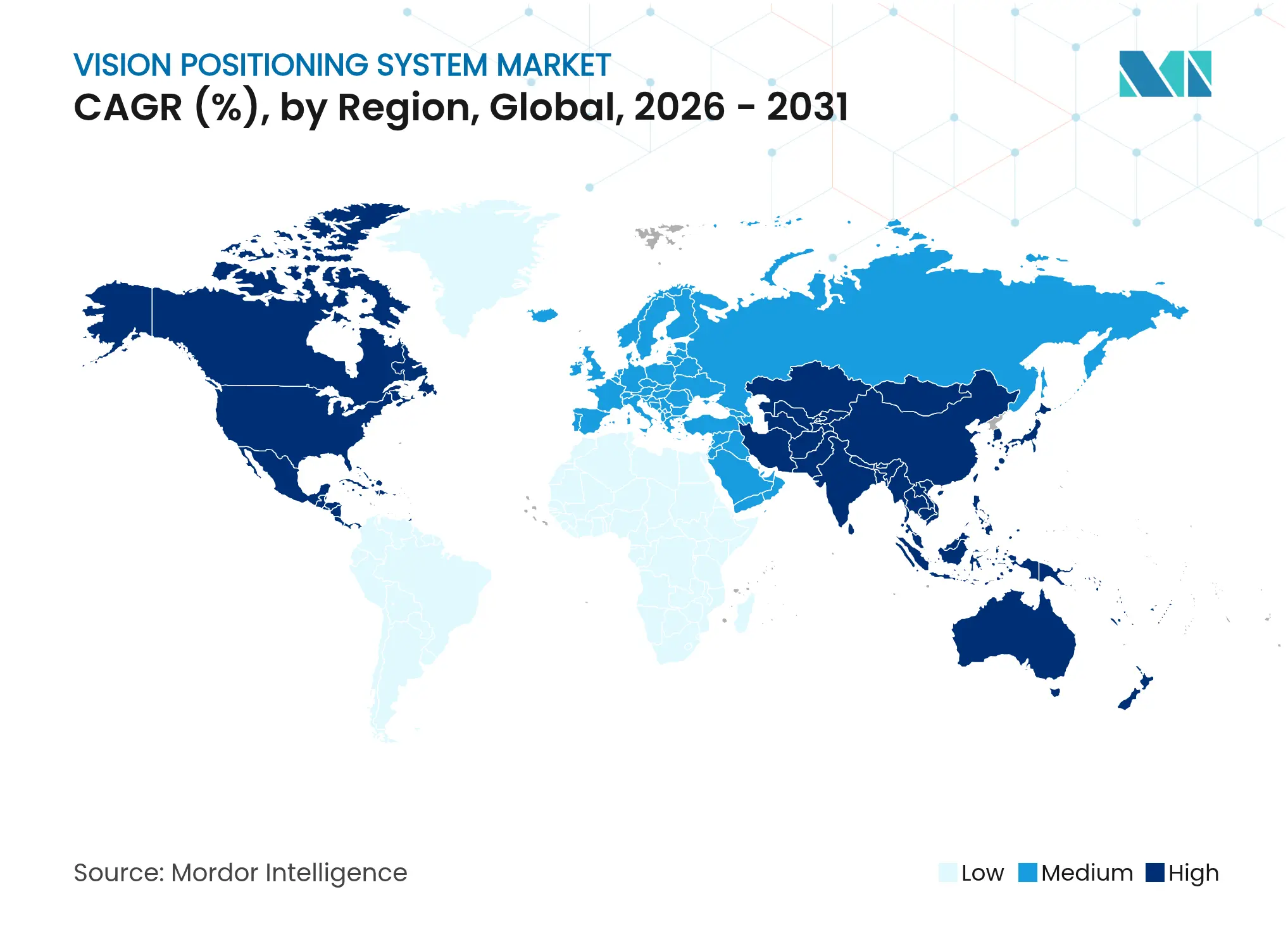

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

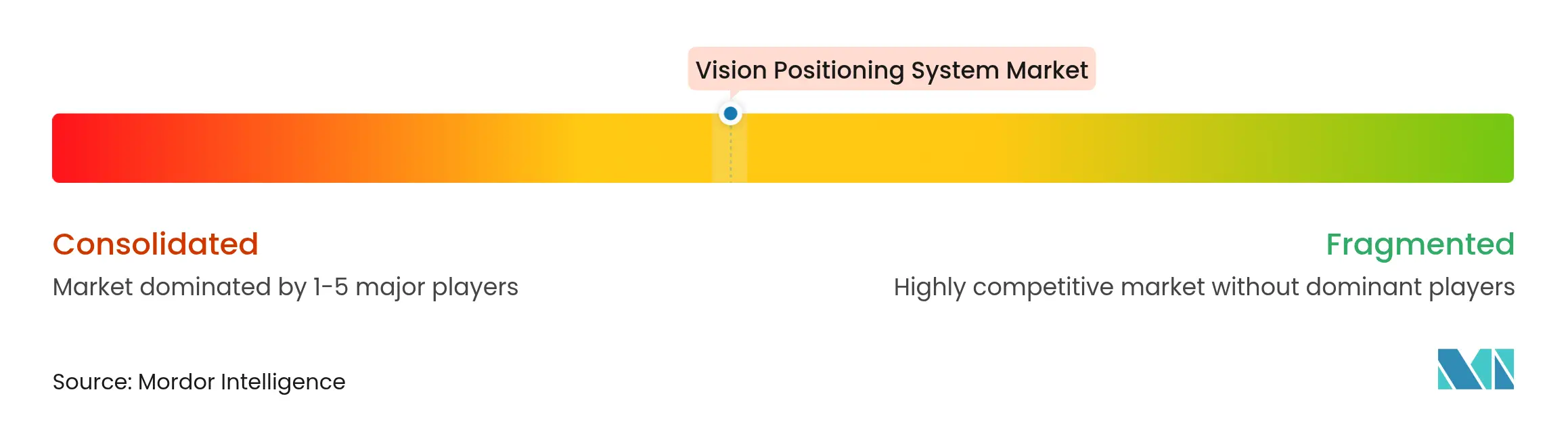

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Posicionamiento Visual por Mordor Intelligence

Se espera que el tamaño del mercado de sistemas de posicionamiento visual crezca de USD 6,91 mil millones en 2025 a USD 7,78 mil millones en 2026 y se prevé que alcance USD 14,09 mil millones en 2031 a una CAGR del 12,61% durante 2026-2031. Un aumento en los robots móviles autónomos, el énfasis regulatorio en la seguridad de las máquinas y el rápido avance en la inteligencia artificial de borde están rediseñando las hojas de ruta tecnológicas. Los programas de defensa continúan demandando soluciones robustizadas, mientras que los proveedores de comercio electrónico y salud escalan plataformas de navegación interior para flujos de trabajo de tiempo crítico. Al mismo tiempo, la caída de los precios de LiDAR y los servicios de localización y mapeo simultáneos (SLAM) definidos por software están reduciendo las barreras de entrada para los fabricantes de nivel medio. Estas fuerzas posicionan colectivamente al mercado de sistemas de posicionamiento visual para un crecimiento sostenido de dos dígitos hasta finales de la década.

Conclusiones Clave del Informe

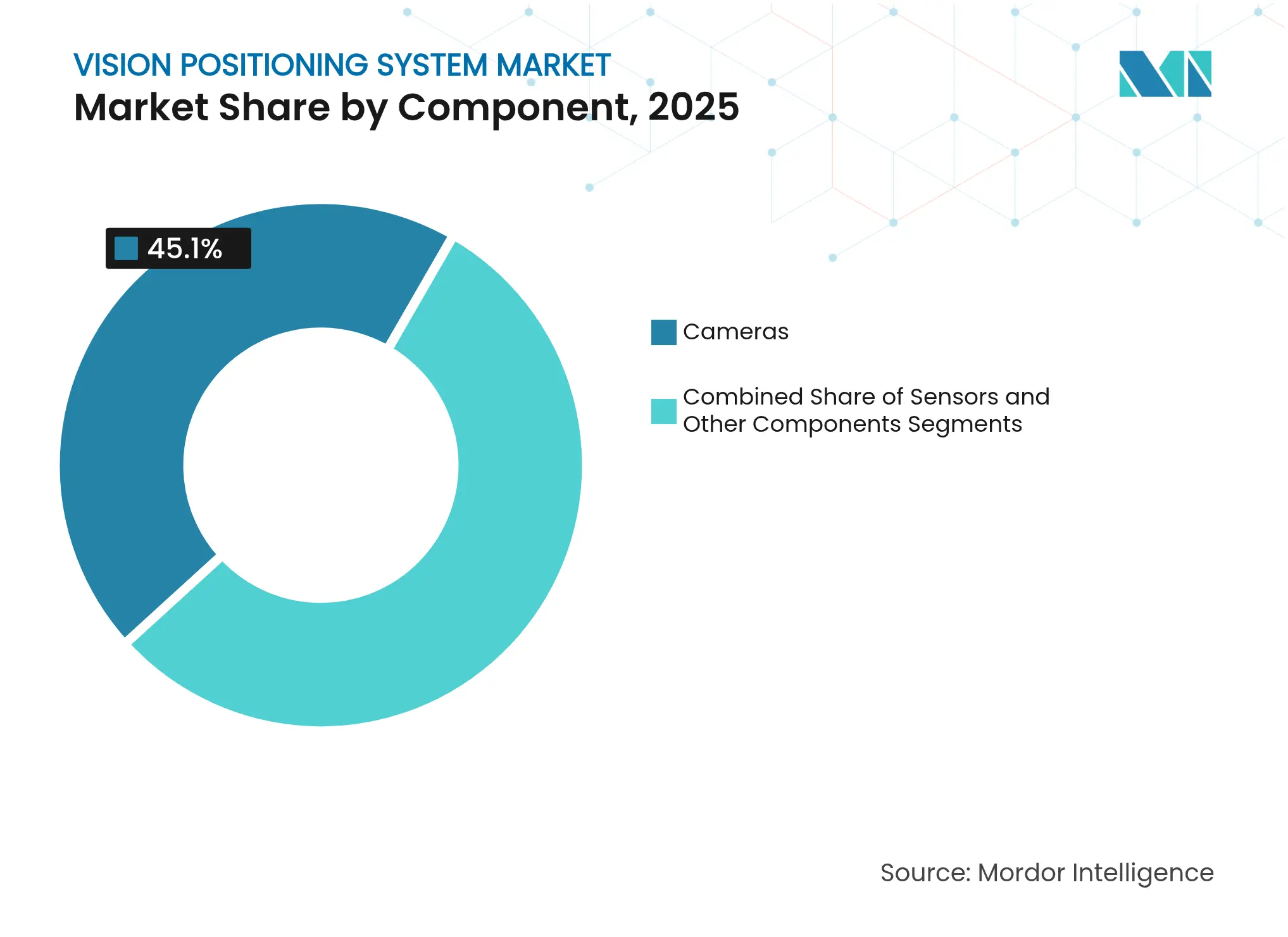

- Por componente, las cámaras lideraron con una participación de ingresos del 45,10% en 2025, mientras que el mismo segmento se proyecta que se expanda a una CAGR del 18,35% hasta 2031.

- Por ubicación, los sistemas interiores mantuvieron el 60,80% de la participación del mercado de sistemas de posicionamiento visual en 2025; los despliegues exteriores avanzan a una CAGR del 12,74% hasta 2031.

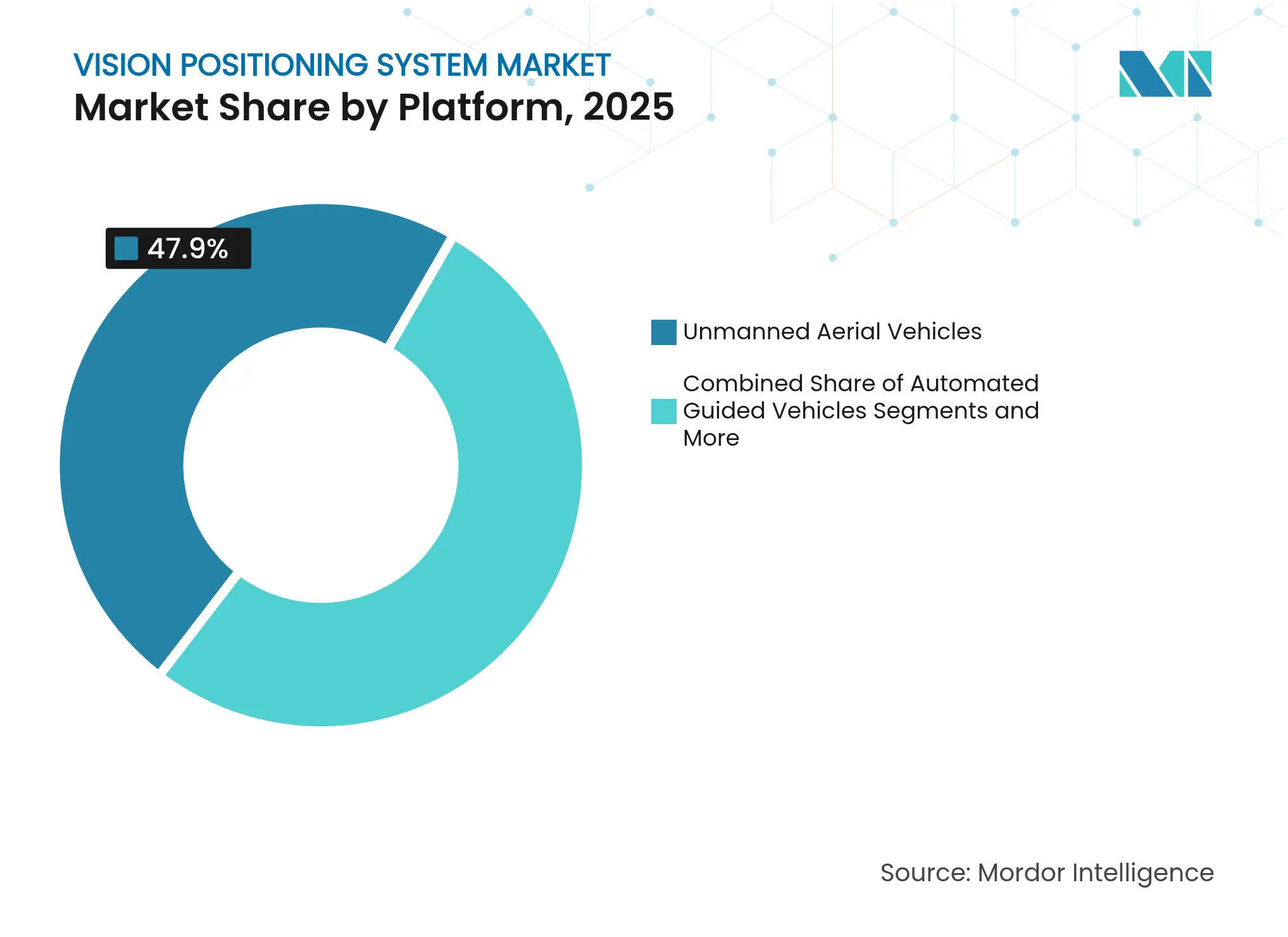

- Por plataforma, los vehículos aéreos no tripulados capturaron el 47,90% del tamaño del mercado de sistemas de posicionamiento visual en 2025, mientras que los vehículos de guiado automático crecen a una CAGR del 23,95% durante el período de pronóstico.

- Por usuario final, la manufactura industrial representó el 32,10% de la participación del tamaño del mercado de sistemas de posicionamiento visual en 2025, y el sector salud es el segmento de más rápido crecimiento con una CAGR del 15,05% hasta 2031.

- Por geografía, América del Norte lideró con una participación de ingresos del 38,40% en 2025; se proyecta que Asia-Pacífico registre la CAGR regional más alta del 17,25% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Posicionamiento Visual

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de robots móviles autónomos en centros de distribución de comercio electrónico | +2.1% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Adopción rápida de drones guiados por visión para entrega e inspección | +1.8% | Global, adopción temprana en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| La caída de los precios promedio de venta de LiDAR y sensores 3D permite a los fabricantes de equipos originales de robótica de nivel medio acceder al mercado | +1.5% | Asia-Pacífico como núcleo, con expansión a mercados globales | Mediano plazo (2-4 años) |

| El Reglamento de Maquinaria de la UE 2023/1230 exige seguridad basada en visión | +1.2% | Europa, con influencia regulatoria que se extiende globalmente | Largo plazo (≥ 4 años) |

| El procesamiento en borde con IA y en el propio sensor reduce la latencia y el ancho de banda | +1.7% | Global, con despliegue temprano en mercados desarrollados | Corto plazo (≤ 2 años) |

| El SLAM como Servicio acelera la modernización de flotas en instalaciones existentes | +1.4% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de Robots Móviles Autónomos en Centros de Distribución de Comercio Electrónico

Locus Robotics y DHL superaron los 500 millones de selecciones en 35 sitios en 2024, demostrando que la navegación centrada en cámaras puede escalar de manera confiable en entornos de alta velocidad[1]DHL Supply Chain, "DHL y Locus Robotics alcanzan 500 millones de selecciones," dhl.com. Un mayor tiempo de actividad, ciclos de despliegue más rápidos y una infraestructura fija reducida hacen del posicionamiento visual el estándar para las flotas robóticas de próxima generación. Los operadores de distribución reportan ganancias de rendimiento que acortan los períodos de recuperación de la inversión a menos de 18 meses, reforzando los planes de gasto de capital. Las plataformas líderes ahora incorporan inferencia de IA directamente en los sensores de imagen, reduciendo los tiempos de ciclo y permitiendo que los robots se ajusten dinámicamente a la reasignación de inventario. Los proveedores también están integrando análisis de flujo de personas para gestionar pasillos de tráfico mixto donde humanos y robots comparten el mismo camino. Estos avances sustentan la sólida expansión del mercado de sistemas de posicionamiento visual en logística.

Adopción Rápida de Drones Guiados por Visión para Entrega e Inspección

Los operadores de servicios públicos que utilizan los sistemas autónomos de Skydio logran tasas de inspección tres veces más rápidas que los flujos de trabajo manuales, manteniendo una precisión a nivel de centímetros en zonas sin señal GPS. El Dock 3 de DJI permite rotaciones de vuelo las 24 horas del día, los 7 días de la semana con protección IP56, posicionando a los drones para el monitoreo de activos críticos en climas adversos. Las operaciones remotas eliminan el requisito de pilotos en el sitio y se alinean con los marcos europeos emergentes de operaciones más allá del alcance visual, ampliando los casos de uso atendibles. Las cargas útiles de doble sensor —óptica térmica y de alta resolución— se expanden hacia la detección de fugas, el monitoreo de corrosión y la respuesta a emergencias. A medida que los reguladores del tráfico aéreo agilizan los permisos, las empresas ven los drones autónomos como una necesidad operativa más que como un proyecto piloto, dinamizando el mercado de sistemas de posicionamiento visual.

La Caída de los Precios Promedio de Venta de LiDAR y Sensores 3D Permite a los Fabricantes de Equipos Originales de Robótica de Nivel Medio Acceder al Mercado

Hesai planea reducir a la mitad los precios de LiDAR de grado automotriz en 2025, lo que señala un reajuste estructural de costos que pone la detección 3D al alcance de los constructores de robots con presupuesto limitado. El Velabit de USD 100 de Velodyne y el Mid-40 de USD 599 de Livox ilustran una economía de fabricación en masa que era inalcanzable hace cinco años. La elasticidad de precios impulsa la demanda incremental de unidades, y las combinaciones de cámara y LiDAR ofrecen redundancia para la navegación en condiciones de iluminación variable. La diversificación de componentes también reduce el riesgo de la cadena de suministro, permitiendo a los fabricantes de equipos originales negociar acuerdos de múltiples fuentes. A medida que la asequibilidad de los sensores converge con la reducción de costos de la computación en borde, el mercado de sistemas de posicionamiento visual disfruta de una base de clientes más amplia.

El Reglamento de Maquinaria de la UE 2023/1230 Exige Seguridad Basada en Visión

El reglamento exige un diseño intrínsecamente seguro para la maquinaria habilitada con IA, lo que obliga a los fabricantes de equipos a incorporar sistemas de visión capaces de detectar la presencia humana en tiempo real. El cumplimiento transforma las tecnologías de visión de opcionales a obligatorias, impulsando directamente los volúmenes de adquisición. Los pioneros como OMRON se asocian con Digimarc para combinar la marca de agua digital y la visión artificial, ofreciendo paquetes llave en mano que satisfacen tanto los requisitos de trazabilidad como los de seguridad. Los fabricantes de equipos originales multinacionales adoptan estos estándares en sus líneas de productos globales para agilizar la certificación, extendiendo el alcance del reglamento más allá de Europa. Como resultado, el mercado de sistemas de posicionamiento visual se beneficia de un piso regulatorio que estabiliza la demanda a lo largo de los ciclos económicos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de integración y calibración | -1.3% | Global, con especial impacto en los fabricantes más pequeños | Mediano plazo (2-4 años) |

| Las regulaciones de privacidad limitan el análisis de video en el comercio minorista y los espacios públicos | -0.8% | Europa y América del Norte, con expansión global | Largo plazo (≥ 4 años) |

| Cadena de suministro volátil de sensores de imagen CMOS | -1.1% | Global, con impacto agudo en la manufactura de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Brechas de ciberseguridad en los datos de localización basados en visión | -0.7% | Global, con mayor preocupación en defensa e infraestructura crítica | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Integración y Calibración

La complejidad de integrar sistemas de posicionamiento visual en la infraestructura industrial existente continúa creando barreras significativas para la adopción, particularmente para los fabricantes más pequeños con recursos técnicos limitados. La solución de posicionamiento visual de Advantech para la limpieza de obleas logró tasas de rendimiento del 99,9%, pero requirió un extenso trabajo de calibración e integración para reemplazar los sistemas de posicionamiento mecánico. El desafío se extiende más allá de la configuración inicial hasta el mantenimiento continuo, ya que los sistemas de visión requieren recalibración periódica para mantener la precisión en entornos industriales dinámicos. Por ejemplo, el sistema de visión artificial para máquinas CNC de G4 Technology redujo el tiempo de alineación de 60 segundos a 15 segundos, pero exigió una inversión inicial significativa en integración del sistema y capacitación de operadores. La brecha de experiencia en la integración de sistemas de visión está creando cuellos de botella, con integradores especializados que cobran precios premium que pueden duplicar los costos totales del sistema. Este desafío es particularmente agudo en instalaciones en sitios existentes donde el equipo heredado debe interactuar con sistemas de visión modernos, lo que a menudo requiere soluciones personalizadas que aumentan la complejidad y el costo.

Las Regulaciones de Privacidad Limitan el Análisis de Video en el Comercio Minorista y los Espacios Públicos

Las estrictas regulaciones de privacidad están limitando el despliegue de sistemas de posicionamiento visual en entornos orientados al consumidor, restringiendo la expansión del mercado en aplicaciones de alto volumen. Los requisitos del RGPD de la UE exigen que las grabaciones de video que identifiquen a personas sean tratadas como datos personales, lo que requiere tecnologías de anonimización o redacción que añaden complejidad y costo a los sistemas de visión. Las implementaciones en el comercio minorista enfrentan desafíos particulares, ya que los sistemas de visión artificial deben equilibrar los conocimientos operativos con el cumplimiento de la privacidad, lo que a menudo requiere un procesamiento de datos en tiempo real que oculta la identificación individual mientras mantiene el valor analítico. El desarrollo por parte de Microsoft Research de la localización basada en imágenes que preserva la privacidad mediante nubes de líneas 3D demuestra la complejidad técnica necesaria para abordar estas preocupaciones mientras se mantiene la funcionalidad del sistema. El panorama regulatorio está creando un mercado de dos niveles donde los sistemas que cumplen con la privacidad tienen precios premium, al tiempo que limitan el despliegue en espacios públicos. Esta restricción tiene un impacto particular en las aplicaciones de posicionamiento visual en ciudades inteligentes y transporte público, donde la incertidumbre regulatoria está retrasando los despliegues a gran escala.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las Cámaras Lideran la Integración de Múltiples Sensores

Los sistemas de cámaras avanzadas capturaron el 45,10% de la participación de mercado en 2025, impulsados por la integración de capacidades de procesamiento de IA directamente en el hardware de imagen. La CAGR del 18,35% del segmento hasta 2031 refleja la transición de los sensores CMOS tradicionales a los sistemas de visión habilitados con IA que pueden realizar reconocimiento de objetos en tiempo real y cálculos de posicionamiento. Los sensores de imagen Hyperlux SG AR0145CS de onsemi ejemplifican esta evolución, con un diseño de obturador global y control automático de exposición optimizado para aplicaciones de visión artificial. El cambio hacia la imagen multiespectral está creando nuevas oportunidades, con la visión de color espaciotemporal en el infrarrojo cercano emergiendo como una tecnología transformadora para aplicaciones de salud, proyectada para crecer de USD 285 millones en 2019 a USD 485 millones en 2030.

Los sensores representan la segunda categoría de componentes más grande, beneficiándose de la convergencia de múltiples modalidades de detección dentro de sistemas de posicionamiento únicos. Otros componentes, incluidas las unidades de procesamiento y las plataformas de software, están experimentando un rápido crecimiento a medida que las capacidades de IA en borde se convierten en requisitos estándar. El panorama de componentes está evolucionando hacia soluciones integradas que combinan capacidades de imagen, procesamiento y comunicación, reduciendo la complejidad del sistema mientras mejoran el rendimiento. La dinámica de la cadena de suministro está influyendo en la selección de componentes, con el cambio de Apple de Sony a Samsung para los sensores de cámara del iPhone 16 destacando la importancia de las estrategias de abastecimiento diversificado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Ubicación: Las Aplicaciones Interiores Dominan los Despliegues Actuales

Las aplicaciones interiores lideraron con el 60,80% de la participación de mercado en 2025, reflejando las ventajas del entorno controlado que permiten una mayor precisión de posicionamiento y confiabilidad del sistema. Las soluciones de inteligencia espacial visual de Slamcore demuestran cómo los sistemas de posicionamiento interior pueden lograr una precisión a nivel de centímetros sin infraestructura externa, permitiendo una integración perfecta con las operaciones de almacén existentes. El segmento interior se beneficia de condiciones de iluminación predecibles y variables ambientales reducidas, lo que permite un rendimiento optimizado de los algoritmos y menores requisitos de mantenimiento. Las instalaciones de salud están emergiendo como un área de crecimiento clave, con sistemas de balizas BLE que proporcionan posicionamiento interior rentable para el seguimiento de pacientes y activos.

Las aplicaciones exteriores están experimentando un crecimiento acelerado a una CAGR del 12,74%, impulsadas por los avances en tecnologías de posicionamiento independientes del GPS y una mayor resistencia a las condiciones climáticas. El segmento exterior enfrenta mayores desafíos técnicos, incluidas condiciones de iluminación variable, interferencias climáticas y la necesidad de capacidades de detección de mayor alcance. Sin embargo, tecnologías innovadoras como los sistemas de navegación de giroscopio en chip están abordando las preocupaciones de vulnerabilidad del GPS, particularmente para aplicaciones militares donde la interferencia y la suplantación representan amenazas significativas. La convergencia de las capacidades de posicionamiento interior y exterior está creando nuevas aplicaciones híbridas que pueden mantener la precisión en entornos diversos.

Por Plataforma: Los Vehículos Aéreos No Tripulados Lideran Mientras los Vehículos de Guiado Automático Muestran un Crecimiento Explosivo

Los vehículos aéreos no tripulados mantuvieron el 47,90% de la participación de mercado en 2025, respaldados por la expansión de aplicaciones en inspección de infraestructura, servicios de entrega y operaciones de vigilancia. La integración del Posicionamiento de Fusión GNSS+Visión en la Serie Matrice 4 de DJI demuestra cómo las plataformas de vehículos aéreos no tripulados están combinando múltiples tecnologías de posicionamiento para lograr una navegación confiable en entornos desafiantes. El segmento de vehículos aéreos no tripulados se beneficia de las aprobaciones regulatorias para operaciones más allá del alcance visual y de la creciente aceptación de las operaciones autónomas de drones en aplicaciones comerciales. Las aplicaciones de defensa están impulsando requisitos de posicionamiento premium para vehículos aéreos no tripulados, con L3Harris recibiendo pedidos de ENVG-B por USD 263 millones que incorporan capacidades avanzadas de posicionamiento visual.

Los vehículos de guiado automático están experimentando la tasa de crecimiento más alta a una CAGR del 23,95%, reflejando el auge de la automatización de almacenes y el cambio hacia sistemas de fabricación flexibles. La plataforma Fleet Manager de KINEXON demuestra cómo los sistemas de posicionamiento de vehículos de guiado automático están evolucionando hacia la integración de múltiples proveedores y capacidades de coordinación en tiempo real. Los robots industriales representan una categoría de plataforma estable, beneficiándose de la integración del posicionamiento visual con aplicaciones de robótica colaborativa. Otras plataformas, incluidos dispositivos portátiles y sistemas portables, están emergiendo como áreas de crecimiento impulsadas por aplicaciones de realidad aumentada y herramientas de inspección portátiles.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Manufactura Industrial Lidera, el Sector Salud Crece Aceleradamente

Las aplicaciones industriales y de manufactura capturaron el 32,10% de la participación de mercado en 2025, impulsadas por la automatización del control de calidad y los requisitos de ensamblaje de precisión. Las implementaciones de clientes de Cognex demuestran la amplitud de las aplicaciones de manufactura, desde el ensamblaje de paquetes de baterías para vehículos eléctricos hasta la optimización de la producción en panaderías, destacando la versatilidad de los sistemas de posicionamiento visual en diversos procesos industriales. El segmento de manufactura se beneficia de modelos de retorno sobre la inversión establecidos y vías de integración probadas, lo que lo hace atractivo para los despliegues de sistemas de visión. El lanzamiento por parte de OMRON de la Serie VT-S10 del sistema de inspección óptica automatizada 3D ejemplifica cómo los fabricantes están integrando la IA con el posicionamiento visual para abordar requisitos de ensamblaje de placas de circuito impreso cada vez más complejos.

El sector salud emerge como el segmento de usuario final de más rápido crecimiento a una CAGR del 15,05%, impulsado por la robótica quirúrgica y las aplicaciones de monitoreo de pacientes. El uso histórico de Apple Vision Pro en cirugía de reemplazo de hombro demuestra el potencial de los sistemas de posicionamiento visual para mejorar la precisión quirúrgica y los resultados. La colaboración de GE HealthCare con NVIDIA para desarrollar sistemas autónomos de rayos X y ultrasonido representa la convergencia de la IA y el posicionamiento visual en aplicaciones de imagen médica. Los segmentos de comercio minorista, defensa y seguridad, y transporte y logística contribuyen cada uno con una participación de mercado significativa, con las aplicaciones minoristas enfrentando desafíos de regulación de privacidad mientras que las aplicaciones de defensa impulsan requisitos de posicionamiento premium. Otros usuarios finales, incluidos la agricultura y la construcción, están emergiendo como áreas de crecimiento impulsadas por la agricultura de precisión y los equipos de construcción automatizados.

Análisis Geográfico

América del Norte dominó el mercado de sistemas de posicionamiento visual con el 38,40% de la participación de mercado en 2025, impulsada por el gasto en defensa, las inversiones en automatización industrial y la adopción temprana de sistemas autónomos. El crecimiento de la región está respaldado por contratos militares significativos, incluido el pedido de ENVG-B de USD 263 millones de L3Harris y el contrato de visión nocturna de USD 139 millones de Elbit Systems, lo que demuestra el compromiso del sector de defensa con las tecnologías avanzadas de posicionamiento visual. El entorno regulatorio en América del Norte es generalmente favorable para los despliegues de sistemas de visión, con menos restricciones de privacidad en comparación con Europa, lo que permite aplicaciones comerciales más amplias. La adopción de la automatización industrial se está acelerando, con empresas como Cognex reportando crecimiento en los sectores de logística y automotriz a pesar de los desafíos generales del mercado. La infraestructura tecnológica establecida y la fuerza laboral calificada de la región proporcionan ventajas competitivas para integraciones complejas de sistemas de visión.

Asia-Pacífico representa el mercado regional de más rápido crecimiento con una CAGR del 17,25% hasta 2031, impulsado por la expansión manufacturera, las iniciativas de ciudades inteligentes y la adopción agresiva de la automatización. El liderazgo de China en tecnología LiDAR se ejemplifica con el plan de Hesai de reducir a la mitad los precios de los sensores, lo que podría perturbar las estructuras de costos globales y acelerar la adopción en aplicaciones sensibles al precio. El enfoque de Japón en la manufactura de precisión y la robótica crea una demanda sostenida de sistemas de posicionamiento visual de alta precisión, con empresas como ViXion desarrollando gafas de autoenfoque avanzadas con un precio de 80.000 yenes (USD 533) para mercados globales. La economía centrada en la manufactura de la región impulsa la demanda de aplicaciones de visión industrial, mientras que las economías emergentes están adoptando sistemas de posicionamiento visual para superar los enfoques de automatización tradicionales.

Europa mantiene una presencia de mercado significativa a pesar de los desafíos de la regulación de privacidad, con el Reglamento de Maquinaria de la UE 2023/1230 creando una demanda obligatoria de sistemas de seguridad basados en visión en aplicaciones industriales. El énfasis de la región en la seguridad de los trabajadores y la sostenibilidad ambiental se alinea con las capacidades de los sistemas de posicionamiento visual, creando oportunidades de crecimiento impulsadas por la regulación. El desarrollo por parte de HENSOLDT del software CERETRON para tecnología de sensores en red digital demuestra la innovación europea en aplicaciones de defensa, mientras que las soluciones de comunicación óptica láser de Safran destacan la experiencia de la región en tecnologías de posicionamiento avanzadas. El marco regulatorio, si bien crea desafíos de cumplimiento, está estableciendo a Europa como líder en tecnologías de visión que preservan la privacidad y que pueden influir en los estándares globales.

Panorama Competitivo

El mercado de sistemas de posicionamiento visual exhibe una concentración moderada con actores establecidos que mantienen el liderazgo tecnológico mientras los especialistas emergentes capturan oportunidades de nicho. Los líderes del mercado como Cognex Corporation demuestran resiliencia a través de aplicaciones diversificadas, reportando un crecimiento de ingresos del 5% en el primer trimestre de 2024 a pesar de las condiciones desafiantes, mientras lanzan sistemas de visión 3D habilitados con IA que posicionan a la empresa para aplicaciones de próxima generación. Las asociaciones estratégicas son cada vez más importantes, ejemplificadas por la colaboración de OMRON con Cognizant para integrar capacidades de tecnología de la información y tecnología operativa en aplicaciones de manufactura, aprovechando la línea de productos de más de 200.000 referencias de OMRON para soluciones de automatización integrales. El panorama competitivo se caracteriza por la convergencia tecnológica, con empresas de visión tradicionales que se expanden hacia la IA y la robótica mientras las empresas de semiconductores integran capacidades de visión en sus plataformas.

Están surgiendo oportunidades en espacios no atendidos en las ofertas de SLAM como Servicio y el procesamiento de IA en borde, donde empresas como Slamcore están desarrollando soluciones agnósticas a la plataforma que permiten modernizaciones en sitios existentes sin renovaciones de infraestructura. Los disruptores emergentes están aprovechando tecnologías especializadas para desafiar a los actores establecidos, con empresas como Inbolt desarrollando sistemas impulsados por IA que permiten a los robots rastrear ensamblajes en movimiento en tiempo real, abordando desafíos de manufactura previamente irresolubles. La integración del posicionamiento visual con ecosistemas de automatización más amplios está creando nuevas dinámicas competitivas, donde el éxito depende de la compatibilidad de la plataforma y la integración del ecosistema más que del rendimiento del producto independiente. La actividad de patentes en la detección de ataques adversariales y la localización que preserva la privacidad indica el enfoque de la industria en abordar los desafíos de seguridad y regulatorios que podrían remodelar el posicionamiento competitivo.

Líderes de la Industria de Sistemas de Posicionamiento Visual

DJI Technology Co., Ltd.

Sick AG

Cognex Corporation

Omron Corporation

ABB Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Anritsu Corporation presentó su solución de transformación digital industrial AccelVision en FOOMA JAPAN 2025, combinando posicionamiento de alta precisión con IA para visualizar ineficiencias y riesgos en las operaciones de manufactura de alimentos, abordando los desafíos de cumplimiento del HACCP y la escasez de mano de obra.

- Mayo de 2025: HENSOLDT completó el primer hito de lanzamiento de su entorno de ejecución de defensa definido por software CERETRON, integrando algoritmos en contenedores en sistemas terrestres para controlar sensores de reconocimiento optrónicos con visualización de resultados en tiempo casi real.

- Abril de 2025: ViXion lanzó pedidos anticipados a nivel nacional para sus gafas de autoenfoque ViXion01S a través de los principales minoristas japoneses, con un precio de 80.000 yenes (USD 533), representando tecnología avanzada de posicionamiento visual para aplicaciones de consumo.

- Marzo de 2025: GE HealthCare y NVIDIA anunciaron una colaboración para desarrollar sistemas autónomos de rayos X y ultrasonido utilizando la plataforma Isaac para Salud de NVIDIA, con el objetivo de capacidades de transmisión de datos de 5 a 50 Gb/s para aplicaciones de imagen médica.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Mordor Intelligence define el mercado de sistemas de posicionamiento visual (SPV) como todo el hardware, el software embebido y los servicios de integración que permiten a los vehículos aéreos no tripulados, los vehículos de guiado automático, los robots industriales y otros activos móviles calcular la ubicación y la orientación haciendo coincidir imágenes en vivo con un mapa visual almacenado. Este estudio valora únicamente los sistemas fabricados en fábrica vendidos a usuarios finales o fabricantes de equipos originales e informa los ingresos en USD constantes de 2024.

Exclusión del Alcance: Las etiquetas de posicionamiento interior basadas exclusivamente en Bluetooth o Wi-Fi sin un elemento de visión artificial quedan fuera del alcance.

Descripción General de la Segmentación

- Por Componente

- Cámaras

- Sensores

- Otros Componentes

- Por Ubicación

- Interior

- Exterior

- Por Plataforma

- Vehículos Aéreos No Tripulados

- Vehículos de Guiado Automático

- Robots Industriales

- Otras Plataformas

- Por Usuario Final

- Comercio Minorista

- Industria y Manufactura

- Defensa y Seguridad

- Transporte y Logística

- Salud

- Otros Usuarios Finales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Países Nórdicos

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- ASEAN

- Australia

- Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Entrevistamos a diseñadores de hardware de sistemas de posicionamiento visual en América del Norte, integradores de robótica en Europa, distribuidores de componentes en Asia-Pacífico y gerentes de programas de defensa en Oriente Medio. Estas conversaciones validaron las tasas de adopción, la dispersión de precios y las tasas de incorporación de servicios que solo eran parcialmente visibles en los datos secundarios.

Investigación Documental

Nuestros analistas comenzaron con datos públicos de los reguladores de aviación civil, la Federación Internacional de Robótica, registros aduaneros de envíos de drones y documentos técnicos de asociaciones comerciales como los de AUVSI y la Asociación Europea de Visión Artificial. Las revistas académicas que rastrean las solicitudes de patentes de localización y mapeo simultáneos (SLAM), además de agregadores de noticias reconocidos como Dow Jones Factiva, proporcionaron señales de madurez tecnológica. Los informes anuales de las empresas, las presentaciones para inversores y los portales de adquisiciones fueron luego examinados para extraer los precios promedio de venta de sensores ópticos de grado industrial y módulos de cámara. Bases de datos de pago seleccionadas, en particular D&B Hoovers para la distribución de ingresos y Questel para el recuento de patentes, cubrieron las brechas corporativas y de propiedad intelectual. Las fuentes enumeradas son ilustrativas; muchas referencias adicionales respaldaron las verificaciones de datos y la construcción del contexto.

Dimensionamiento del Mercado y Pronóstico

Una reconstrucción de arriba hacia abajo comienza con la producción global de drones, vehículos de guiado automático y robots industriales, que luego se ajusta por la penetración de sistemas de posicionamiento visual por plataforma y entorno de ubicación. Los resultados se verifican mediante consolidaciones de abajo hacia arriba de los ingresos de proveedores muestreados y el precio promedio de venta del canal multiplicado por instantáneas de volumen. Las variables clave incluyen la producción de unidades de drones, las instalaciones de vehículos de guiado automático, los envíos de robots industriales, las tendencias de precios promedio de venta de sensores ópticos, las aprobaciones regulatorias para operaciones más allá del alcance visual y el gasto en investigación y desarrollo en SLAM visual. La regresión multivariante complementada por el análisis de tres escenarios proyecta estas variables hasta 2030; las trayectorias de crecimiento específicas por plataforma proporcionadas por nuestros expertos primarios guían la calibración de coeficientes. Donde las divisiones de proveedores son incompletas, la interpolación conservadora utilizando promedios regionales cubre la brecha.

Validación de Datos y Ciclo de Actualización

Cada modelo borrador pasa por verificaciones de varianza automatizadas, revisión por pares y aprobación de un analista senior. Las actualizaciones anuales del informe son obligatorias, y las actualizaciones ad hoc se activan cuando eventos materiales como retiros importantes de plataformas o cambios regulatorios mueven alguna variable clave.

Por Qué la Línea de Base de Sistemas de Posicionamiento Visual de Mordor Merece Confianza

Los números publicados de sistemas de posicionamiento visual varían porque las empresas eligen diferentes combinaciones de plataformas, bases de precios y cadencias de actualización.

Los Principales Factores de Brecha incluyen si se contabilizan los ingresos de drones exclusivamente exteriores, cuán agresivamente se modela la compresión futura de los precios promedio de venta, y si las cifras de investigación secundaria se revalidan con verificaciones de canal en vivo antes de la publicación.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 6,91 mil millones (2025) | ||

| USD 6,18 mil millones (2024) | Consultora Global A | Excluye modernizaciones de robots industriales; pronóstico de escenario único |

| USD 5,70 mil millones (2022) | Revista Especializada B | Utiliza precios de lista, no precios promedio de venta combinados; año base desactualizado |

| USD 10,06 mil millones (2024) | Consultora Regional C | Agrupa etiquetas Bluetooth interiores; validación primaria limitada |

Las fuentes externas sitúan el mercado de 2022 a 2024 entre USD 5,7 mil millones y USD 10,1 mil millones. La definición de alcance disciplinada de Mordor, el modelado de precios combinados y la actualización anual ofrecen una línea de base equilibrada que los clientes pueden rastrear hasta variables transparentes y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de sistemas de posicionamiento visual?

El mercado está valorado en USD 7,78 mil millones en 2026 y se proyecta que alcance USD 14,09 mil millones en 2031.

¿Qué segmento de componentes lidera el mercado de sistemas de posicionamiento visual?

Los sistemas basados en cámaras tienen la mayor participación con el 45,10% en 2025 y se prevé que crezcan a una CAGR del 18,35% hasta 2031.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

Las iniciativas agresivas de automatización, los precios más bajos de los sensores y las inversiones en ciudades inteligentes impulsan una CAGR regional del 17,25%.

¿Qué cambios regulatorios influyen más en la demanda del mercado?

El Reglamento de Maquinaria de la UE 2023/1230 exige características de seguridad basadas en visión, haciendo que dichos sistemas sean obligatorios en los nuevos equipos industriales.

¿Qué tipo de plataforma se está expandiendo más rápidamente?

Los vehículos de guiado automático se están expandiendo a una CAGR del 23,95% gracias a la automatización de almacenes en el comercio electrónico y la manufactura.

Última actualización de la página el: