Taille et part du marché des cadres photo numériques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

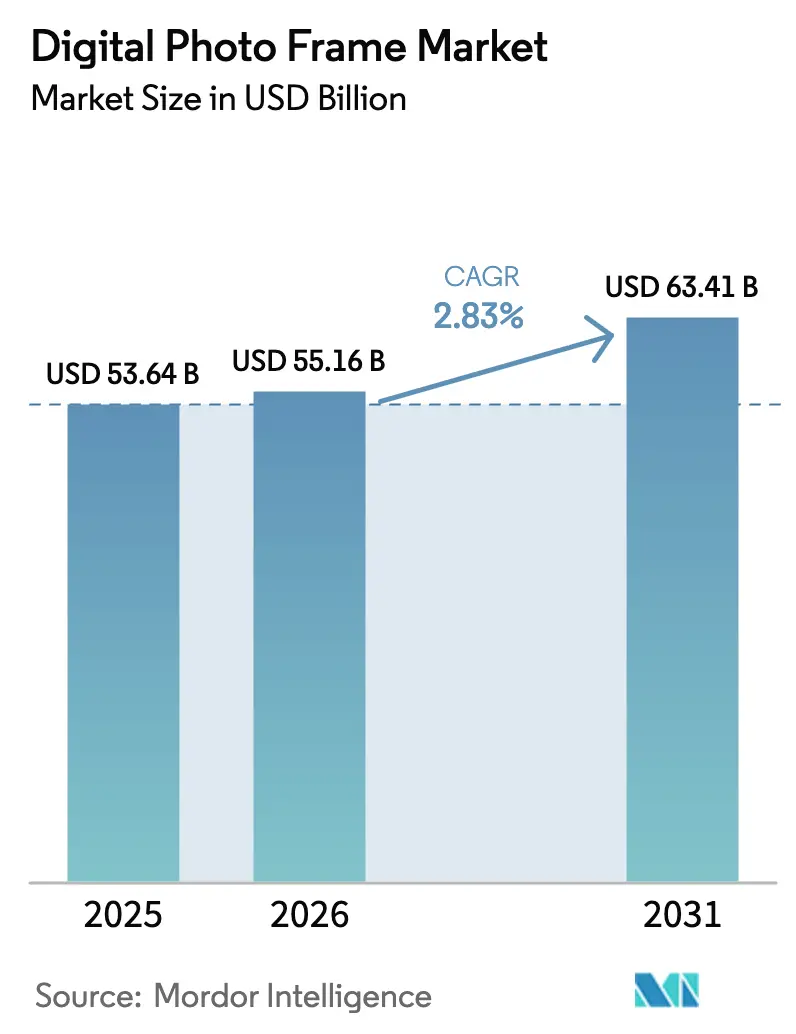

| Taille du Marché (2026) | 55.16 Milliards de dollars |

| Taille du Marché (2031) | 63.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.83% CAGR |

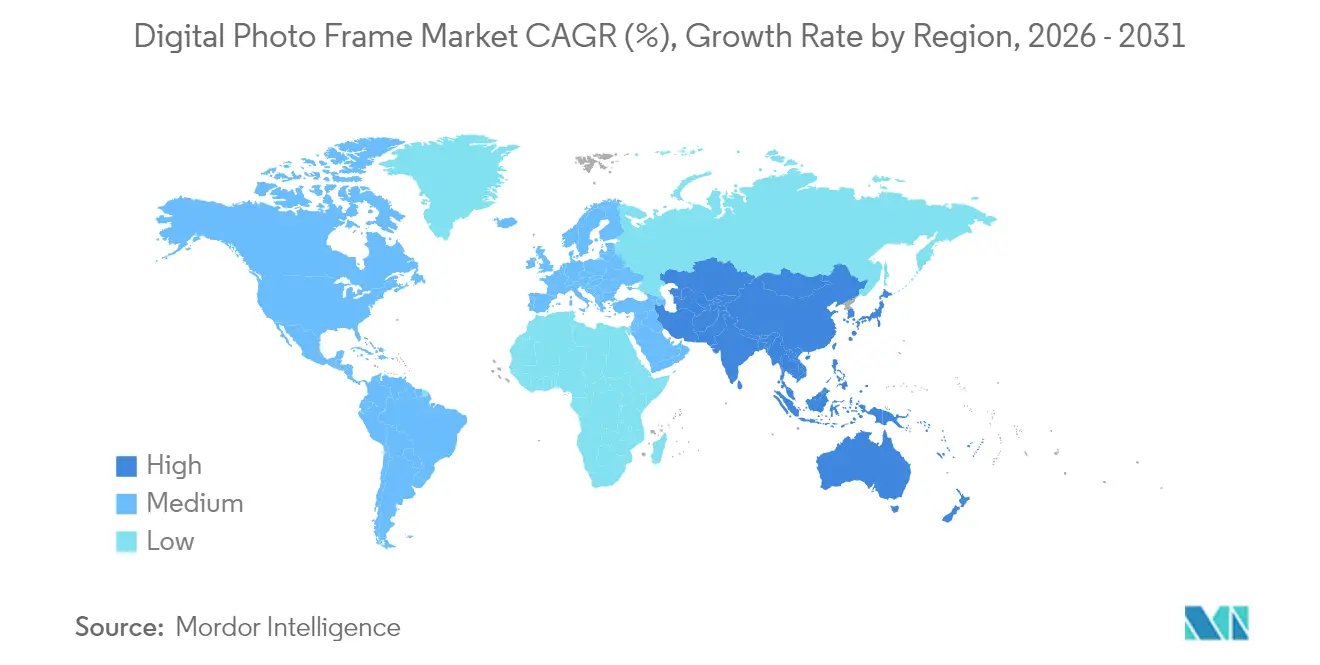

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des cadres photo numériques par Mordor Intelligence

La taille du marché des cadres photo numériques devrait passer de 53,64 milliards USD en 2025 à 55,16 milliards USD en 2026 et devrait atteindre 63,41 milliards USD d'ici 2031, à un TCAC de 2,83 % sur la période 2026-2031. La pénétration croissante des maisons intelligentes, l'expansion des écosystèmes Wi-Fi et les améliorations de design haut de gamme continuent de compenser la pression concurrentielle exercée par les smartphones et les écrans intelligents multifonctions. La demande résidentielle reste le principal moteur de volume, tandis que les déploiements dans les secteurs de la santé et du commerce apportent une croissance incrémentale en transformant les cadres en outils d'engagement, de soutien mémoriel et de valorisation de marque. Les fabricants se concentrent sur la connectivité, les services cloud et la curation par intelligence artificielle pour maintenir leur différenciation à mesure que les marges matérielles se réduisent. Sur le plan régional, l'Amérique du Nord conserve un leadership clair en valeur, tandis que l'Asie-Pacifique (APAC) affiche la croissance la plus rapide en unités et en revenus, portée par la hausse des revenus de la classe moyenne et l'échelle de la fabrication locale. La dynamique des canaux favorise les places de marché en ligne qui aident les acheteurs à comparer les spécifications, à obtenir des prix promotionnels et à intégrer des services d'abonnement optionnels, accélérant ainsi l'exécution directe auprès des clients.

Principaux enseignements du rapport

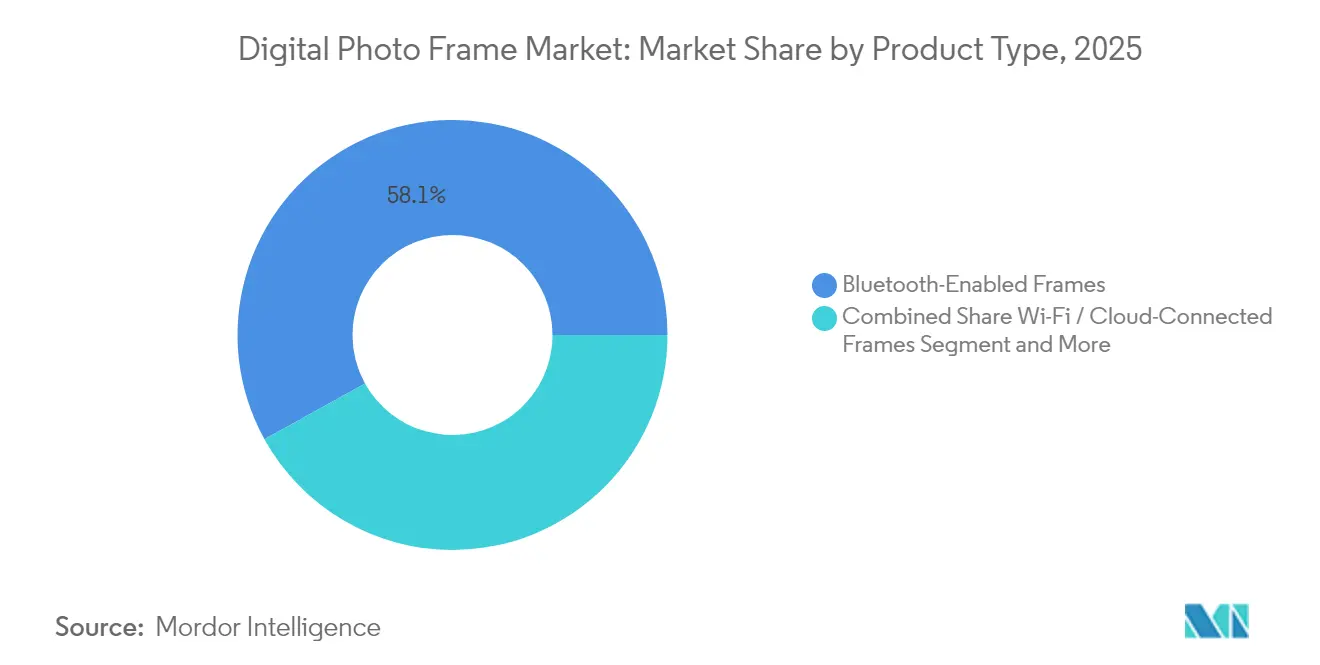

- Par type de produit, les unités compatibles Bluetooth ont dominé avec 58,05 % de la part du marché des cadres photo numériques en 2025, tandis que les modèles connectés Wi-Fi/cloud devraient connaître la croissance la plus rapide avec un TCAC de 5,55 % jusqu'en 2031.

- Par taille d'écran, les cadres de 7 pouces–10 pouces ont détenu 55,05 % de la part des revenus en 2025 ; les formats jusqu'à 7 pouces devraient se développer à un TCAC de 4,05 % jusqu'en 2031.

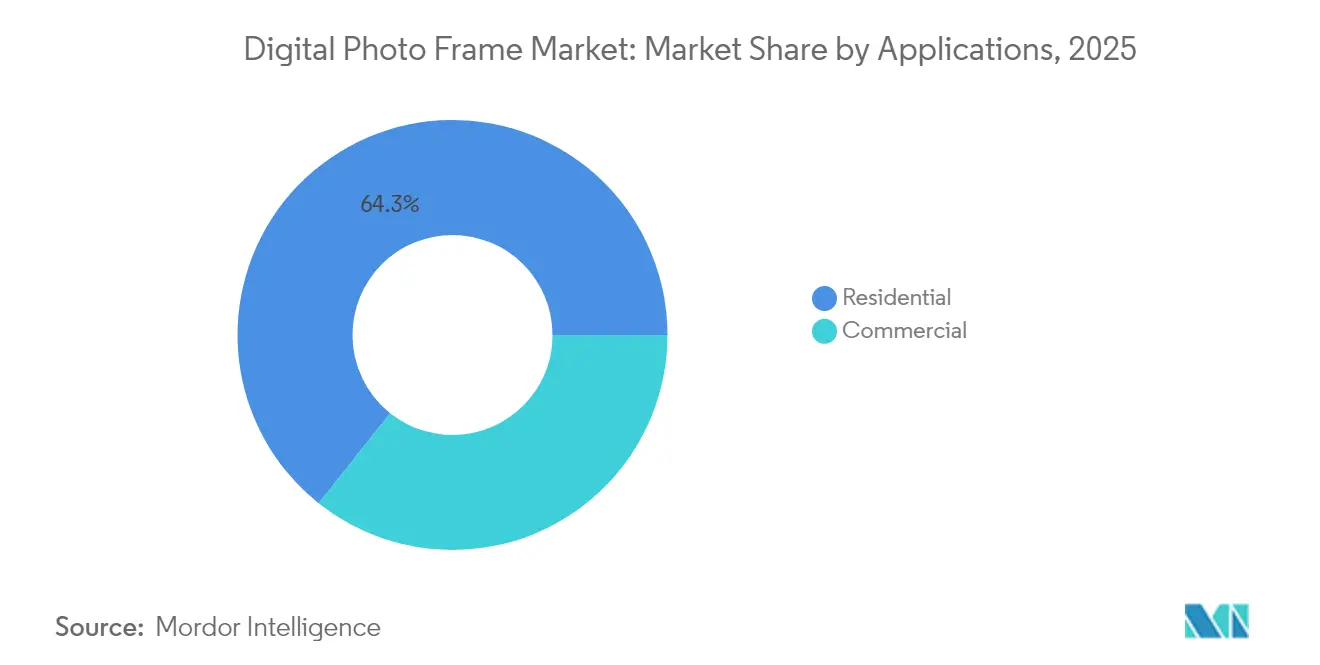

- Par application, l'usage résidentiel a capté 64,30 % de la taille du marché des cadres photo numériques en 2025, tandis que les établissements de santé progressent à un TCAC de 4,22 % entre 2026 et 2031.

- Par canal de distribution, les ventes en ligne ont représenté 59,10 % de la part du marché des cadres photo numériques en 2025 et devraient croître à un TCAC de 4,92 %.

- Par géographie, l'Amérique du Nord a dominé avec 34,45 % de la part du marché des cadres photo numériques en 2025 ; l'Asie-Pacifique devrait afficher un TCAC de 5,28 % et rester la région à la croissance la plus rapide.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des cadres photo numériques

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénétration croissante des appareils de maison intelligente | +0.8% | Mondial ; plus fort en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Expansion des écosystèmes Wi-Fi/cloud | +0.6% | Mondial ; cœur Asie-Pacifique avec extension vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Demande d'art mural numérique et de décoration personnalisés | +0.4% | Principalement Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Cas d'usage de soutien mémoriel pour les soins aux personnes âgées | +0.3% | Mondial ; gains précoces en Amérique du Nord et au Japon | Moyen terme (2-4 ans) |

| Monétisation des NFT et de l'art numérique | +0.2% | Amérique du Nord et UE ; marchés Asie-Pacifique sélectifs | Long terme (≥ 4 ans) |

| Avancées technologiques de l'encre électronique alimentée par batterie | +0.2% | Mondial ; traction initiale dans les foyers premium de l'UE et des États-Unis | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénétration croissante des appareils de maison intelligente

L'adoption de la maison intelligente transforme les cadres d'objets à usage unique en nœuds connectés au sein des écosystèmes domestiques. La plateforme Vision AI 2025 de Samsung intègre la curation de contenu, le contrôle vocal et gestuel, positionnant les cadres comme des compagnons intelligents plutôt que des écrans passifs.[1]Samsung Electronics, "The Frame Art Store Adds 2,000 Masterpieces," samsung.com Les assistants vocaux tels qu'Amazon Alexa et Google Assistant permettent une utilisation mains libres, tandis que les capteurs de présence gèrent la consommation d'énergie pour améliorer l'efficacité énergétique. Ces fonctionnalités augmentent les coûts de changement pour les consommateurs déjà investis dans des configurations de maison intelligente plus larges, renforçant la demande au sein du marché des cadres photo numériques.

Expansion des écosystèmes Wi-Fi/cloud autour du stockage et du partage de photos

La connectivité cloud redéfinit les critères d'achat à mesure que les utilisateurs privilégient la synchronisation sans effort avec Google Photos, Apple iCloud et les plateformes sociales. Aura maintient une synchronisation automatique sans abonnement pour se différencier sur le coût total de possession, tandis que la transition de Nixplay vers des niveaux payants illustre les pressions de diversification des revenus. À mesure que les familles se dispersent géographiquement, les capacités de téléchargement à distance deviennent une attente fondamentale, élevant l'importance d'une infrastructure backend robuste et de garanties de confidentialité des données au sein du marché des cadres photo numériques.[2]Aura Frames, "How Aura Syncs with Google Photos," auraframes.com

Demande d'art mural numérique et de décoration personnalisés

Les cadres font de plus en plus office de toiles artistiques rotatives. L'Art Store de Samsung offre aux propriétaires un accès à des galeries sélectionnées, permettant à l'appareil de s'intégrer harmonieusement aux schémas de décoration intérieure. Les revêtements antireflets, les bordures interchangeables et les kits de montage encastré répondent aux exigences esthétiques, tandis que les prototypes à encre électronique offrent une autonomie de batterie mesurée en années, libérant le placement des contraintes de prise de courant. Le style premium encourage des prix de vente moyens plus élevés qui soutiennent les marges des fabricants malgré la pression sur les coûts des composants.

Cas d'usage de soutien mémoriel pour les soins aux personnes âgées

Les établissements de santé déploient des cadres connectés pour aider les patients atteints de démence et de la maladie d'Alzheimer, en utilisant des boucles de photos de famille et de paysages familiers pour stimuler la reconnaissance et le confort émotionnel. MindCare Store signale une augmentation des demandes de commandes en gros de la part d'opérateurs de résidences pour personnes âgées à la recherche de tableaux de bord de gestion centralisée pour des mises à jour de contenu simultanées.[3]MindCare Store, "Digital Frames for Memory Care Facilities," mindcarestore.com Les interfaces tactiles simplifiées et les superpositions de texte en grand format répondent aux besoins des personnes dont la vision et la dextérité déclinent, élargissant la base adressable du marché des cadres photo numériques.

Analyse de l'impact des freins*

| Frein | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Concurrence des smartphones et tablettes | −0.5% | Mondial | Court terme (≤ 2 ans) |

| Érosion rapide des prix et compression des marges | −0.4% | Mondial ; pression de la fabrication en Asie-Pacifique | Moyen terme (2-4 ans) |

| Durcissement de la réglementation sur les déchets électroniques et l'économie circulaire | −0.2% | UE principalement ; expansion mondiale | Long terme (≥ 4 ans) |

| Obstacles à la conformité en matière de confidentialité pour les cadres connectés au cloud | −0.1% | UE ; extension aux normes mondiales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Concurrence des smartphones et tablettes

Les téléphones et tablettes multifonctions offrent des écrans haute résolution, la synchronisation cloud et de larges écosystèmes d'applications, réduisant la valeur incrémentale des cadres dédiés. Les appareils multifonctions séduisent les foyers à espace limité, poussant de nombreux primo-acheteurs à renoncer entièrement à l'achat d'un cadre. Les fournisseurs répliquent en mettant en avant les modes d'affichage toujours actifs, la rotation de photos sans effort et les commandes adaptées aux personnes âgées que le matériel mobile ne peut pas pleinement reproduire.

Érosion rapide des prix et compression des marges

Les fabricants d'équipements d'origine (OEM) chinois proposent des modèles Wi-Fi de 8 pouces à des prix d'usine aussi bas que 25 USD, poussant les fournisseurs de marque à se différencier par le logiciel, le design et le support. La tension persistante sur les panneaux LCD aggrave la volatilité des coûts, tandis que les remises agressives en ligne compriment davantage les marges de détail. Les acteurs premium tels qu'Aura défendent leurs prix grâce à la qualité de fabrication et aux services cloud sans publicité, mais font face à un écart de valeur croissant par rapport aux alternatives économiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la connectivité stimule la différenciation

Les modèles Wi-Fi/cloud commandent des prix premium mais ne représentent que 41,95 % du volume en 2025, tout en étant appelés à afficher un TCAC de 5,55 %, le plus rapide au sein du marché des cadres photo numériques. Les versions Bluetooth uniquement restent les leaders en volume car leur coût de nomenclature (BOM) inférieur soutient des prix d'entrée de gamme, maintenant une part de 58,05 % en 2025. Les consommateurs migrent progressivement vers la synchronisation automatique transparente, la reconnaissance faciale et le partage à distance, incitant les fournisseurs à inclure un stockage cloud à vie pour fidéliser les utilisateurs. En conséquence, les fabricants s'attendent à ce que la cohorte Wi-Fi contribue à plus de la moitié de la taille du marché des cadres photo numériques d'ici 2031.

Le regroupement matériel et logiciel est au cœur de la rentabilité à long terme. Le chiffre d'affaires 2024 d'Aura de 21,3 millions USD reflète la traction d'un modèle sans abonnement, tandis que la controverse sur le paywall de Nixplay illustre le risque de modifier les conditions après l'achat. Les entrants réussis séduisent les développeurs via des API ouvertes permettant à des applications tierces de transmettre des images, des calendriers et des données ambiantes, créant une adhérence qui limite la substitution par des écrans multifonctions.

Par taille d'écran : domination du segment intermédiaire avec une croissance premium

La tranche 7 pouces–10 pouces a généré 55,05 % des revenus de 2025 et reste l'outil de référence pour les foyers grand public grâce à un équilibre entre visibilité, encombrement et prix. Les cadres compacts de moins de 7 pouces devraient croître à un TCAC de 4,05 %, soutenus par les occasions de cadeaux, les placements sur bureau et l'usage en résidence universitaire. Pendant ce temps, le groupe au-dessus de 10 pouces attire les amateurs de décoration et les acheteurs commerciaux qui valorisent les pièces maîtresses ; ces unités utilisent de plus en plus des panneaux à finition mate à points quantiques ou à encre électronique qui imitent la texture du papier.

Les données de vente au détail illustrent la volonté croissante des consommateurs d'investir dans de plus grandes toiles une fois les besoins de base satisfaits. La gamme Frame Pro de Samsung, disponible en variantes de 43 pouces et 55 pouces, signale une niche à haute marge qui s'associe à des abonnements d'art sélectionnés. Compte tenu de l'élasticité premium, les modèles grand format devraient représenter 17,55 milliards USD de la taille du marché des cadres photo numériques d'ici 2031.

Par application : la santé émerge comme moteur de croissance

Les installations résidentielles continuent de dominer avec une part de 64,30 %, soulignant le rôle émotionnel des cadres dans la narration familiale. Pourtant, les déploiements dans les établissements de soins aux personnes âgées et les hôpitaux enregistreront le TCAC le plus rapide à 4,22 %, encouragés par des études cliniques reliant la thérapie de réminiscence visuelle à une réduction de l'agitation chez les patients atteints de démence. Les opérateurs valorisent le contrôle centralisé du contenu et les boîtiers à nettoyage médical, des attributs désormais standard dans les feuilles de route des références commerciales.

Les segments de la vente au détail et de l'hôtellerie utilisent les cadres pour une signalétique dynamique à faible coût, des tableaux de menus et la narration de marque. Les bureaux d'entreprise affichent des portraits d'employés et des tableaux de bord d'indicateurs clés de performance (KPI), transformant les murs inactifs en actifs de communication en temps réel. Les expériences dans l'éducation montrent des promesses pour les tableaux d'honneur numériques et les vitrines artistiques qui remplacent les affiches papier, élargissant l'ensemble des opportunités pour le marché des cadres photo numériques.

Par canal de distribution : la suprématie en ligne s'accélère

Le commerce électronique a capté 59,10 % de la part en 2025, propulsé par la facilité de comparaison des spécifications, les ventes flash agressives et l'enregistrement intégré des garanties. Les algorithmes des places de marché récompensent les références à forte vélocité, obligeant les marques à optimiser les mots-clés, à regrouper des accessoires et à financer des annonces sponsorisées. Le changement simplifie également l'alignement entre les ventes de matériel et les mises à niveau des services cloud, permettant aux fournisseurs de proposer des niveaux de stockage supplémentaires lors du paiement.

Le commerce physique reste utile pour l'évaluation du produit en main, notamment lors des pics de cadeaux du quatrième trimestre, mais les surfaces de showroom servent de plus en plus à la démonstration plutôt qu'à la gestion des stocks. Les détaillants atténuent les risques en s'associant à des programmes de livraison directe qui transfèrent l'exécution aux entrepôts des marques. Cette stratégie hybride maintient les cadres visibles pour les acheteurs occasionnels tout en reconnaissant que les achats finaux — et les inscriptions aux abonnements — se produisent principalement en ligne, renforçant la concentration des canaux au sein du marché des cadres photo numériques.

Analyse géographique

L'Amérique du Nord a détenu 34,45 % de la part en 2025, les premiers adoptants de la maison intelligente ayant adopté les fonctionnalités cloud. Les cycles de remplacement continus dépendent d'avantages incrémentiels tels que le balisage automatique par intelligence artificielle, des formats d'image plus larges et des matériaux durables. Les consommateurs soucieux de leur vie privée stimulent l'intérêt pour le traitement sur l'appareil et l'hébergement des données dans la région domestique, façonnant le positionnement futur des références.

Le TCAC de 5,28 % de l'Asie-Pacifique découle d'une expansion urbaine rapide et de fortes cultures de cadeaux. La fabrication locale compétitive réduit les délais de mise sur le marché pour les mises à jour de fonctionnalités, permettant aux marques régionales de proposer des prix inférieurs à ceux des concurrents mondiaux tout en égalant la connectivité. L'échelle d'exportation de la Chine influence en outre les prix des composants dans le monde entier, bénéficiant indirectement à la demande en Asie-Pacifique.

L'Europe fait face à des obligations plus strictes en matière de données, de réparabilité et de recyclabilité en vertu du Règlement 2024/1781, augmentant les investissements en matière de conformité. Les fabricants répondent avec des cartes modulaires et des batteries remplaçables par l'utilisateur pour prolonger la durée de vie des services, s'alignant sur les objectifs de politique d'économie circulaire tout en maintenant l'esthétique premium appréciée sur des marchés tels que l'Allemagne, la France et le Royaume-Uni.

Paysage concurrentiel

Le marché est modérément fragmenté. Des spécialistes purs tels que Nixplay et Aura rivalisent avec des géants de l'électronique diversifiés comme Samsung et Amazon qui exploitent des écosystèmes inter-catégories pour regrouper la fonctionnalité de cadre avec des écrans intelligents. Le lancement par Amazon en novembre 2024 de l'Echo Show 21 pouces souligne la convergence : un seul appareil couvre l'affichage de photos, la diffusion en continu, la vidéoconférence et l'assistance vocale, défiant les cadres à fonction unique pour l'espace dans le salon.

Samsung contre-attaque avec la gamme Frame Pro, ajoutant des panneaux Neo QLED, des bordures personnalisables et des algorithmes Vision AI pour sélectionner à la fois des photos personnelles et de l'art sous licence. L'entreprise associe les ventes de matériel aux abonnements Art Store, créant des flux de revenus récurrents qui atténuent la compression des marges matérielles au sein du secteur des cadres photo numériques.

Du côté axé sur les coûts, des dizaines d'OEM de Shenzhen itèrent rapidement, introduisant le Wi-Fi 6, une interface tactile et des revêtements mats en quelques mois après le concept. Leur capacité à fournir des références en marque blanche aux détaillants mondiaux intensifie l'érosion des prix. Les fournisseurs boutique européens se différencient via des cadres en bois certifiés FSC, des hébergeurs cloud basés dans l'UE et des politiques de données conformes au RGPD, se taillant des niches premium auprès des clients soucieux de leur vie privée.

Leaders du secteur des cadres photo numériques

Nixplay

Aura Home Inc.

Skylight

Netgear Inc. (Meural)

Lenovo Group Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Aura a lancé le cadre Aspen, un modèle antireflet de 12 pouces au prix de 229 USD, qui ajoute la prise en charge des légendes et la recherche de personnes.

- Mars 2025 : Nixplay a fait l'objet d'un recours collectif alléguant une modification injuste des engagements de stockage cloud illimité précédemment accordés (référence du dossier judiciaire : Tribunal de district des États-Unis, N.D. Californie, 3:25-cv-00428).

- Janvier 2025 : Samsung a dévoilé le Frame Pro au CES 2025, intégrant la technologie Neo QLED et des recommandations de contenu alimentées par Vision AI.

- Novembre 2024 : Amazon a lancé l'Echo Show 21, son plus grand écran intelligent avec un mode d'affichage de cadre photo dédié activé par commandes vocales.

Portée du rapport mondial sur le marché des cadres photo numériques

Un cadre photo numérique est un appareil électronique qui présente des images numériques dans un format semblable à un cadre, à l'instar des cadres photo traditionnels. Cependant, contrairement à leurs homologues conventionnels qui contiennent des photographies imprimées, les cadres photo numériques utilisent un écran LCD ou LED pour présenter une séquence d'images numériques, fréquemment sous forme de diaporama. Ces cadres prennent en charge divers formats de photos numériques, notamment JPEG, PNG et GIF. De plus, ils peuvent être mis à jour via des clés USB, des cartes mémoire ou des connexions sans fil telles que le Wi-Fi et le Bluetooth.

L'étude suit les revenus accumulés grâce à la vente de cadres photo numériques par divers acteurs à travers le monde. L'étude suit également les principaux paramètres du marché, les facteurs de croissance sous-jacents et les principaux fournisseurs opérant dans le secteur, ce qui soutient les estimations du marché et les taux de croissance sur la période de prévision. L'étude analyse en outre l'impact global des effets post-COVID-19 et d'autres facteurs macroéconomiques sur le marché. La portée du rapport englobe le dimensionnement du marché et les prévisions pour les différents segments du marché.

Le marché des cadres photo numériques est segmenté par application (résidentiel et commercial), canal de distribution (en ligne et hors ligne) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique latine). Les tailles et prévisions du marché en termes de valeur (USD) pour tous les segments ci-dessus sont fournies.

| Cadres connectés Wi-Fi/cloud |

| Cadres compatibles Bluetooth |

| Cadres non connectés (USB/SD) |

| Jusqu'à 7 pouces |

| 7 pouces - 10 pouces |

| 10 pouces - 15 pouces |

| Au-dessus de 15 pouces |

| Résidentiel | |

| Commercial | Vente au détail et hôtellerie |

| Bureaux d'entreprise | |

| Établissements de santé | |

| Éducation |

| En ligne |

| Hors ligne |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par type de produit | Cadres connectés Wi-Fi/cloud | ||

| Cadres compatibles Bluetooth | |||

| Cadres non connectés (USB/SD) | |||

| Par taille d'écran | Jusqu'à 7 pouces | ||

| 7 pouces - 10 pouces | |||

| 10 pouces - 15 pouces | |||

| Au-dessus de 15 pouces | |||

| Par application | Résidentiel | ||

| Commercial | Vente au détail et hôtellerie | ||

| Bureaux d'entreprise | |||

| Établissements de santé | |||

| Éducation | |||

| Par canal de distribution | En ligne | ||

| Hors ligne | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des cadres photo numériques ?

Le marché des cadres photo numériques est évalué à 55,16 milliards USD en 2026 et devrait atteindre 63,41 milliards USD d'ici 2031, avec un TCAC de 2,83 %.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique affiche la croissance la plus élevée, avec un TCAC prévu de 5,28 % jusqu'en 2031, en raison de l'urbanisation, de la hausse des revenus et de la fabrication locale compétitive.

Quelle est la taille du segment intermédiaire 7 pouces–10 pouces ?

Cette catégorie de taille a capté 55,05 % de la part du marché des cadres photo numériques en 2025, reflétant son équilibre entre surface d'affichage et accessibilité.

Pourquoi les cadres Wi-Fi connaissent-ils une croissance rapide ?

La connectivité Wi-Fi/cloud élimine les transferts manuels de photos, permet le partage familial à distance et prend en charge la curation basée sur l'intelligence artificielle, résultant en un TCAC projeté de 5,55 % pour ces modèles.

Dernière mise à jour de la page le: