Taille et part de marché de la vidéosurveillance en tant que service (VSaaS)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.62 Milliards de dollars |

| Taille du Marché (2031) | 15.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.47% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

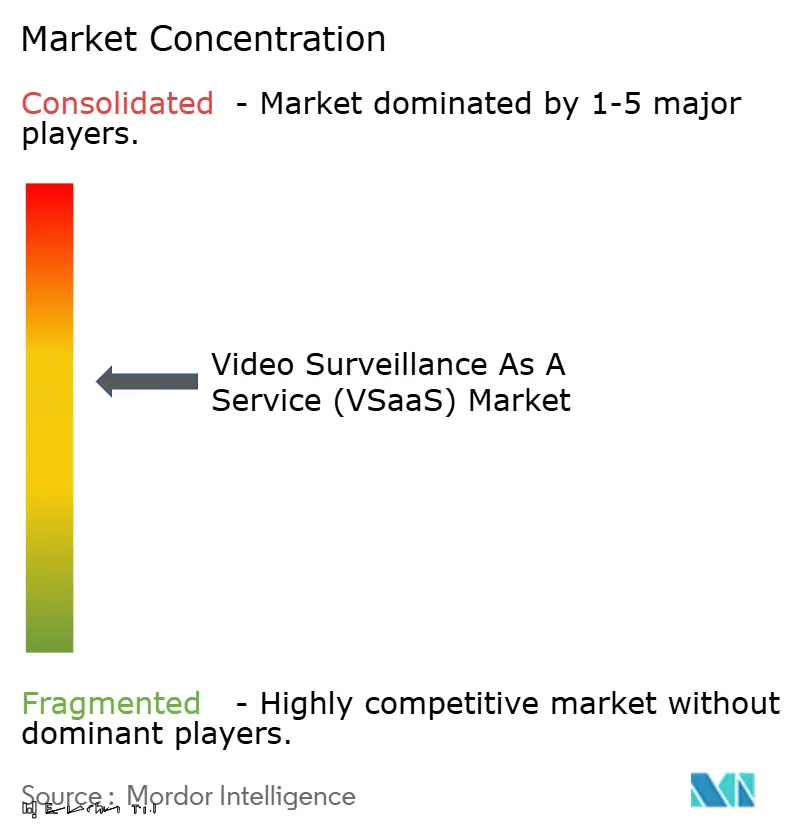

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la vidéosurveillance en tant que service (VSaaS) par Mordor Intelligence

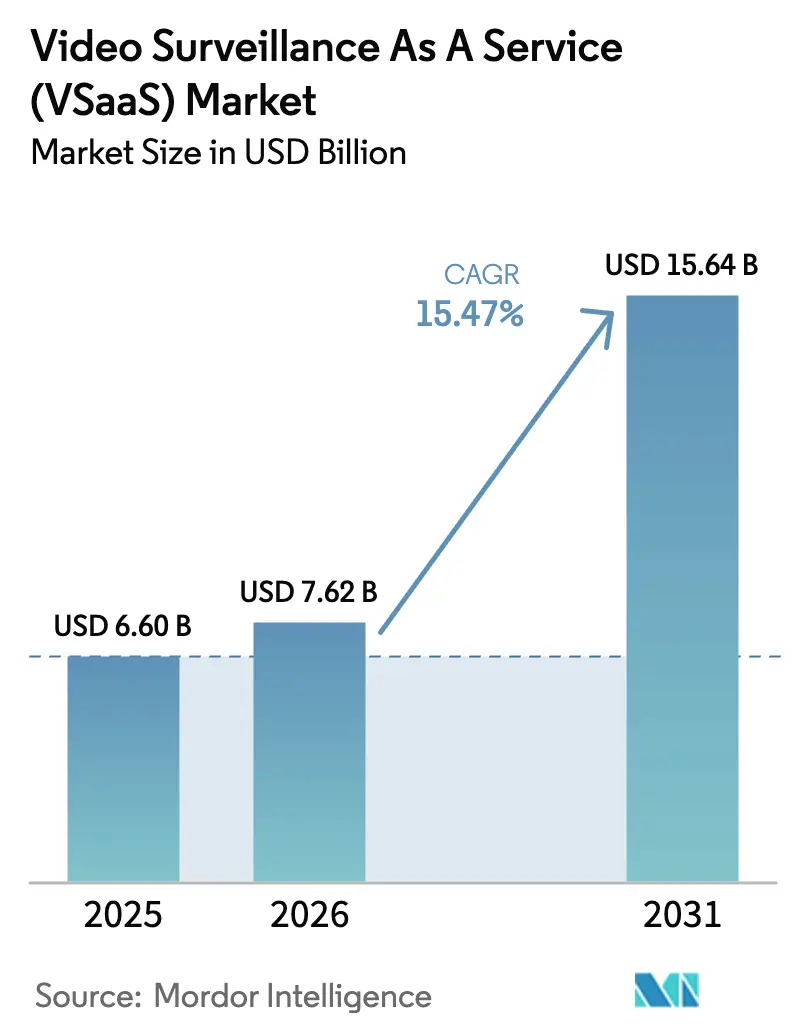

La taille du marché de la vidéosurveillance en tant que service en 2026 est estimée à 7,62 milliards USD, en progression par rapport à la valeur de 2025 de 6,60 milliards USD, avec des projections pour 2031 indiquant 15,64 milliards USD, croissant à un CAGR de 15,47 % sur la période 2026-2031. La dynamique provient du fait que les entreprises s'éloignent de la gestion vidéo sur site à forte intensité capitalistique au profit d'une livraison cloud par abonnement. Les caméras Edge-IA réduisent la bande passante jusqu'à 70 % et permettent aux flux haute résolution de migrer vers le cloud à un coût soutenable, tandis que les corridors 5G en Chine, aux Émirats arabes unis et dans les pays nordiques offrent des analyses à latence ultra-faible. Les incitations des assureurs, les directives ESG qui remplacent les rondes de gardiennage au diesel, et les budgets municipaux post-COVID favorisant les dépenses opérationnelles renforcent tous l'adoption. Collectivement, ces facteurs poussent le marché de la vidéosurveillance en tant que service vers des économies d'échelle, des analyses plus riches et une acceptation plus large en tant qu'outil opérationnel stratégique.

Principaux enseignements du rapport

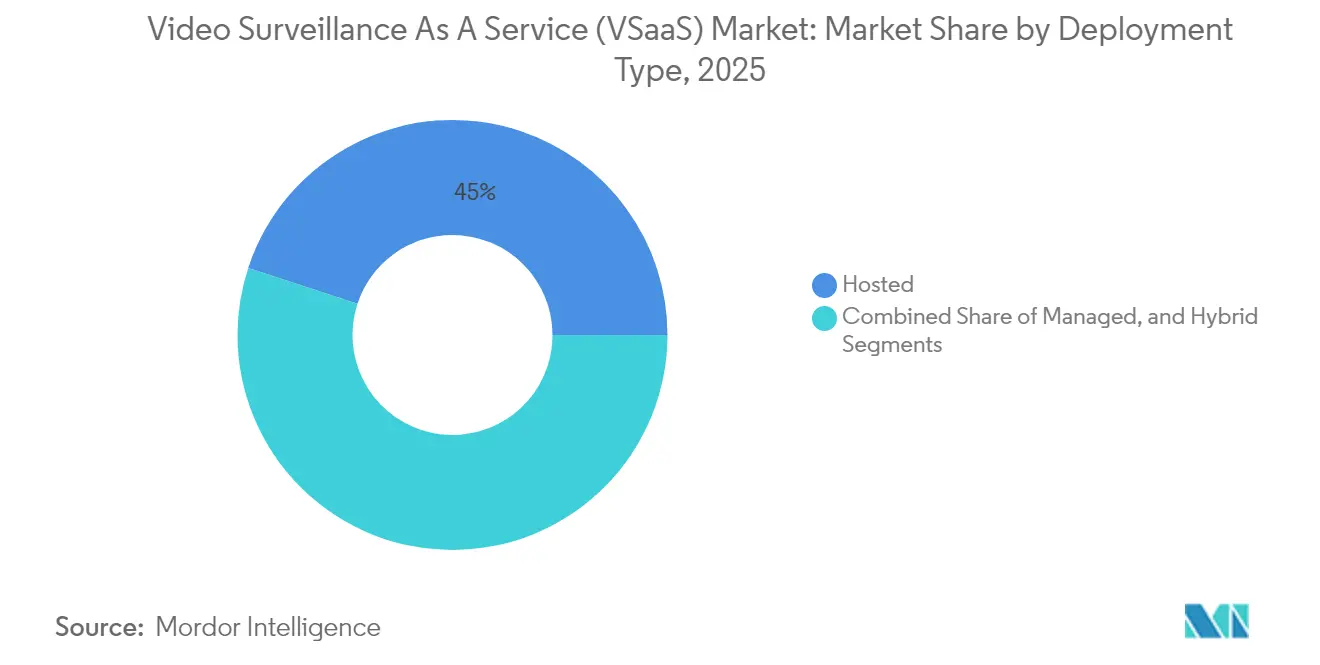

- Par modèle de déploiement, les solutions hébergées détenaient 44,95 % de la part de revenus en 2025 ; les déploiements hybrides sont en passe d'afficher le CAGR le plus rapide de 16,97 % d'ici 2031.

- Par fonctionnalité d'IA, les systèmes standard sans IA représentaient 62,92 % de la part de marché de la vidéosurveillance en tant que service en 2025, tandis que les offres avec IA activée devraient se développer à un CAGR de 17,46 %.

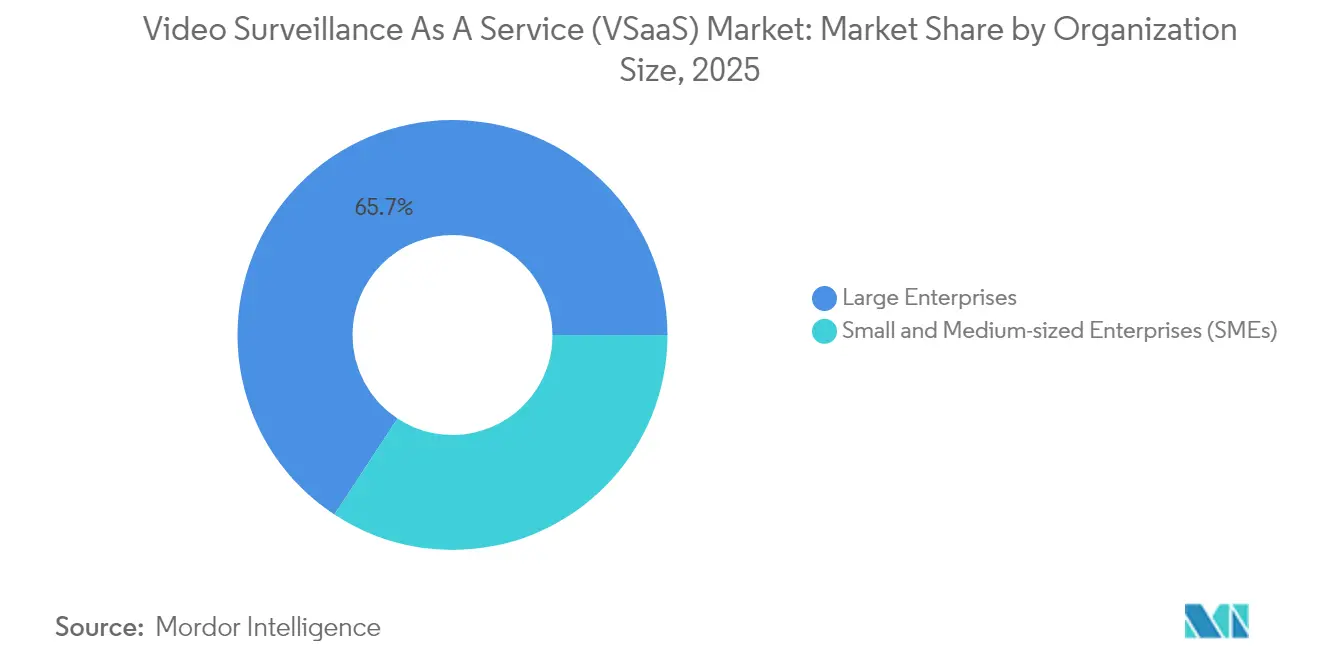

- Par taille d'organisation, les grandes entreprises ont capté 65,74 % des revenus de 2025 ; les petites et moyennes entreprises afficheront le CAGR le plus élevé de 16,29 % d'ici 2031.

- Par secteur vertical, les applications commerciales étaient en tête avec une part de 36,62 % en 2025 ; les projets de villes intelligentes et de gestion du trafic axés sur les infrastructures s'accéléreront à un CAGR de 15,82 %.

- Par géographie, l'Amérique du Nord dominait avec une part de 34,91 % en 2025, tandis que l'Asie affichera le CAGR le plus élevé de 15,93 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la vidéosurveillance en tant que service (VSaaS)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Prolifération rapide des caméras Edge-IA permettant un déchargement cloud rentable | +2.8% | Mondial, avec adoption précoce en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Déploiements 5G accélérés dans les corridors de villes intelligentes (Chine, Émirats arabes unis, pays nordiques) | +2.1% | Cœur Asie-Pacifique, avec extension vers le Moyen-Orient et l'Afrique et l'Europe | Court terme (≤ 2 ans) |

| Réductions de primes d'assurance pour les actifs commerciaux protégés par VSaaS (États-Unis, Royaume-Uni) | +1.5% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Mandats de « surveillance verte » pilotés par l'ESG remplaçant les rondes de gardiennage au diesel (UE) | +1.2% | Europe, en expansion vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Passage des achats en dépenses d'investissement aux dépenses opérationnelles dans les budgets municipaux post-COVID | +1.9% | Mondial, avec accent sur les marchés développés | Court terme (≤ 2 ans) |

| Intégration de la VSaaS avec les résumés vidéo par IA générative pour la prévention des pertes en commerce de détail | +1.8% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération rapide des caméras Edge-IA permettant un déchargement cloud rentable

Les caméras Edge-IA effectuent les analyses primaires localement, ne transmettant au cloud que les métadonnées ou les clips critiques, ce qui génère des économies de bande passante et une réponse aux incidents plus rapide. Intel a documenté que les architectures de sécurité multimodales intelligentes réduisent le trafic sortant de 70 % et permettent de respecter les règles de souveraineté en conservant les images brutes sur site tout en tirant parti des analyses cloud. [1]Groupe des systèmes intelligents, « Démystifier les systèmes de sécurité multimodaux intelligents », Intel, intel.comLes opérateurs industriels et d'infrastructure mondiaux font donc évoluer leurs parcs de caméras 4K sans engager de coûts réseau proportionnels, poussant le marché de la vidéosurveillance en tant que service vers des cas d'usage en haute définition.

Déploiements 5G accélérés dans les corridors de villes intelligentes (Chine, Émirats arabes unis, pays nordiques)

Les 800 projets pilotes de villes intelligentes en Chine s'appuient sur la 5G pour interconnecter des milliers de nœuds, permettant un routage vidéo dynamique et des systèmes de réponse intégrés.[2]Groupe de travail sur les villes intelligentes en Chine, « Rapport sur le développement des villes intelligentes », Commission d'examen de l'économie et de la sécurité États-Unis–Chine, uscc.govDes déploiements similaires à l'échelle urbaine à Dubaï et Helsinki démontrent que la latence en millisecondes transforme les flux de travail de sécurité publique, passant d'une collecte de preuves réactive à un commandement situationnel en direct. Cette prime de connectivité positionne les opérateurs locaux pour offrir des services différenciés, maintenant une tarification premium au sein du marché de la vidéosurveillance en tant que service.

Réductions de primes d'assurance pour les actifs commerciaux protégés par VSaaS (États-Unis, Royaume-Uni)

Les assureurs américains et britanniques offrent des réductions de primes de 5 à 15 % lorsque les assurés déploient une surveillance cloud certifiée. L'impact actuariel — réduction des sinistres liés aux vols, résolution plus rapide des responsabilités — alimente des modèles de retour sur investissement explicites pour les détaillants et les opérateurs logistiques, transformant la sécurité d'un centre de coûts en actif d'atténuation des risques. À mesure que les preuves actuarielles s'accumulent, l'adoption liée à l'assurance continue d'alimenter le marché de la vidéosurveillance en tant que service.

Mandats de « surveillance verte » pilotés par l'ESG remplaçant les rondes de gardiennage au diesel (UE)

Le Pacte vert européen encourage l'électrification et la réduction des émissions dans les opérations de sécurité. Les parcs logistiques et les campus d'entreprises remplacent les patrouilles au diesel par des caméras alimentées à l'énergie solaire et une surveillance cloud, réduisant la consommation de carburant et s'alignant sur les rapports de portée 3. Les mises à niveau motivées par la conformité intègrent les contrats VSaaS dans les budgets des installations historiquement réservés aux opérations de flotte, élargissant les dépenses adressables.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Exigences croissantes en matière de cloud souverain entravant le stockage transfrontalier des images (UE) | -2.3% | Europe, en expansion vers d'autres régions | Court terme (≤ 2 ans) |

| Augmentation des frais de bande passante de sortie dans les villes de niveau 2 et 3 | -1.8% | Mondial, particulièrement dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Préoccupations liées à la dépendance vis-à-vis des fournisseurs autour des codecs vidéo propriétaires | -1.2% | Mondial | Long terme (≥ 4 ans) |

| Réaction du public contre la reconnaissance faciale continue dans les démocraties (Canada, Allemagne) | -1.9% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Exigences croissantes en matière de cloud souverain entravant le stockage transfrontalier des images (UE)

Les régulateurs européens exigent de plus en plus un stockage en région pour les preuves vidéo. Les fournisseurs doivent créer des zones dédiées ou s'associer à des prestataires IaaS locaux, augmentant le coût unitaire et compliquant la gestion des parcs pan-européens. La pression tarifaire qui en résulte pourrait ralentir la conversion vers des modèles d'abonnement cloud purs, tempérant la croissance du marché de la vidéosurveillance en tant que service dans les secteurs à forte contrainte réglementaire.

Réaction du public contre la reconnaissance faciale continue dans les démocraties (Canada, Allemagne)

Les moratoires municipaux et les défenseurs de la vie privée continuent d'examiner attentivement la correspondance faciale en direct. Cette tension oblige les fournisseurs à créer des flux de travail basés sur le consentement, à déployer des outils de transparence algorithmique sélectifs sur le terrain et, dans certaines villes, à désactiver entièrement les fonctionnalités biométriques. Le compromis allonge les cycles de vente et oriente les budgets de R&D vers des analyses préservant la vie privée, modérant l'adoption à court terme de l'IA au sein du marché de la vidéosurveillance en tant que service.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de déploiement : les modèles hybrides font le pont entre l'infrastructure existante

Les services hébergés représentaient 44,95 % des revenus en 2025, les entreprises ayant adopté le stockage entièrement géré, l'authentification et la gestion des micrologiciels. Les configurations hybrides, cependant, feront progresser le segment à un CAGR de 16,97 %, car les entreprises peuvent connecter leurs enregistreurs vidéo réseau et caméras existants au cloud, atténuant les coûts de remplacement complet. Cette voie à double pile fait du déploiement hybride la passerelle pragmatique vers le marché de la vidéosurveillance en tant que service pour les secteurs à forte intensité d'actifs tels que la fabrication et les aéroports. Les fournisseurs proposant des tableaux de bord unifiés qui abstraient les appareils sur site et cloud remportent des contrats pluriannuels et démontrent des profils de revenus récurrents annuels plus stables.

L'agilité de migration aide également les municipalités à se conformer aux mandats de cloud souverain : les flux sensibles restent locaux tandis que l'IA pilotée par les métadonnées fonctionne hors site. Par conséquent, les architectures hybrides servent de couvertures contre l'évolution des règles de localisation des données, renforçant leur importance stratégique dans le marché plus large de la vidéosurveillance en tant que service.

Par fonctionnalité d'IA : les solutions standard maintiennent leur dominance malgré l'accélération de l'IA

Les offres standard sans IA détenaient 62,92 % des revenus de 2025, soulignant que de nombreuses organisations privilégient encore un stockage résilient et un accès à distance de base. Pourtant, les abonnements prêts pour l'IA progressent de 17,46 % par an, reflétant la baisse des coûts du calcul GPU et la demande d'analyses comportementales. À mesure que davantage de plateformes cloud intègrent des modèles pré-entraînés dans les niveaux de base, l'IA deviendra un prérequis plutôt qu'un module complémentaire premium, faisant progressivement basculer le mix de revenus vers des services pilotés par l'intelligence dans l'ensemble du marché de la vidéosurveillance en tant que service pour les segments avec IA activée.

L'adoption de l'IA est la plus forte dans la logistique et la distribution multi-magasins où la détection des exceptions est directement liée aux indicateurs clés de performance de démarque inconnue. Ces gains de retour sur investissement mesurables raccourcissent le délai de récupération, accélérant la conversion depuis les niveaux standard. Même des secteurs conservateurs tels que les services publics pilotent désormais la détection d'anomalies pour la surveillance périmétrique, signalant une montée inévitable de la pénétration de l'IA dans l'ensemble du secteur de la vidéosurveillance en tant que service.

Par taille d'organisation : les PME stimulent la croissance future grâce à un accès démocratisé

Les grandes entreprises représentaient 65,74 % des dépenses de 2025 en raison des déploiements multi-campus et des intégrations personnalisées. Cependant, la tarification par abonnement et les offres groupées matérielles prêtes à l'emploi abaissent les barrières à l'entrée pour les PME, qui se développeront à un CAGR de 16,29 %. Verkada, par exemple, s'est positionné sur le marché intermédiaire en regroupant caméras, capteurs environnementaux et licences logicielles sur cinq ans dans une seule facture, séduisant les écoles et les cliniques qui manquent de personnel informatique à temps plein.

L'afflux de PME diversifie les modèles de demande — favorisant les applications mobiles, les mises à jour automatiques des micrologiciels et les avenants d'assurance cyber groupés. Cette tendance favorable élargit la taille du marché de la vidéosurveillance en tant que service pour les niveaux sensibles aux coûts et encourage les fournisseurs à introduire des références légères avec des durées de contrat plus courtes.

Par secteur vertical : les applications d'infrastructure accélèrent l'adoption des villes intelligentes

Les déploiements commerciaux restent l'ancre de revenus avec une part de 36,62 %, notamment dans la finance, le commerce de détail et l'hôtellerie où la conformité et l'expérience client convergent. Les projets d'infrastructure — caméras de circulation pour villes intelligentes, hubs de transport public — enregistreront un CAGR de 15,82 % à mesure que les gouvernements intègrent les flux vidéo avec les couches de capteurs IoT pour orchestrer l'éclairage, le stationnement et les interventions d'urgence en temps réel.

La norme CCTV indienne de 2025 exige une certification de cybersécurité et de qualité conforme, poussant les municipalités vers des plateformes cloud qui garantissent la provenance des micrologiciels et les pistes d'audit. De tels mandats renforcent la part de marché de la vidéosurveillance en tant que service pour les fournisseurs certifiés et créent des modèles exportables pour d'autres économies émergentes.

Analyse géographique

L'Amérique du Nord était en tête avec 34,91 % des revenus en 2025, portée par la normalisation précoce du cloud, de solides écosystèmes de distribution et des détaillants nationaux standardisant sur des plateformes vidéo SaaS. Les aides fédérales pour la résilience des infrastructures critiques accélèrent davantage les mises à niveau, et les modèles de risque des assureurs incitent les parcs privés à effectuer la transition. Pourtant, le débat public sur la reconnaissance faciale en direct impose une variabilité au niveau des États que les fournisseurs doivent gérer grâce à des licences de fonctionnalités modulaires.

L'Asie-Pacifique connaîtra la croissance la plus rapide avec un CAGR de 15,93 %, car les mégaprojets de villes intelligentes en Chine, en Inde et en Asie du Sud-Est nécessitent des parcs de caméras massifs gérés de manière centralisée. La densification 5G permet aux urbanistes de superposer des analyses IA aux intersections et aux hubs de transport, créant des preuves de concept qui inspirent les municipalités voisines. Les règles locales de souveraineté des données encouragent les partenariats entre les marques mondiales de VSaaS et les opérateurs cloud régionaux, façonnant un modèle de livraison fédéré au sein du marché de la vidéosurveillance en tant que service.

L'Europe combine une demande sophistiquée avec une protection stricte de la vie privée. La poussée de l'UE vers le cloud souverain oblige à répliquer les clusters de stockage à l'intérieur des frontières des États membres, augmentant les coûts opérationnels mais favorisant également les alliances IaaS nationales. Les régions nordiques restent des exemples de surveillance activée par la 5G, tandis que l'Allemagne et la France avancent prudemment sous les moratoires sur l'utilisation biométrique. Le Moyen-Orient, mené par les Émirats arabes unis, investit massivement dans des centres de commandement intégrés, bien que l'adoption plus large en Afrique et au Moyen-Orient soit conditionnée par les lacunes en matière de connectivité et de compétences.

Paysage concurrentiel

Le secteur présente un mélange de fabricants de caméras traditionnels adaptant des piles cloud et de challengers nés dans le cloud développant leurs revenus récurrents annuels. La valorisation de 4,5 milliards USD de Verkada souligne la préférence des marchés de capitaux pour les revenus par abonnement et l'intégration verticalisée matériel-logiciel. Le partenariat SDK de vision par ordinateur d'AlwaysAI avec Eagle Eye injecte une différenciation par l'IA dans une plateforme de gestion vidéo mature, illustrant la coopétition où les entreprises d'analyse pure play s'intègrent dans les écosystèmes des acteurs établis.

Les acteurs historiques du matériel tels que Hikvision et Dahua s'efforcent de maintenir leur pertinence auprès de leur base installée en exposant des API REST et en lançant des archives cloud à plusieurs niveaux, mais doivent concilier les préoccupations liées au verrouillage des codecs propriétaires. Les partenaires de distribution regroupent de plus en plus des plans de financement, des accords de niveau de service en cybersécurité et des avenants d'assurance, transformant la VSaaS en un achat axé sur les résultats ancré sur la réduction des risques plutôt que sur le nombre de caméras. À mesure que les fusions-acquisitions consolident les moteurs d'analyse de niche dans des suites de plateformes, le marché de la vidéosurveillance en tant que service évolue vers une concentration modérée, bien que les spécialistes régionaux de longue traîne restent actifs dans les appels d'offres de villes intelligentes basés sur des projets.

Les espaces blancs résident dans la convergence avec l'IoT industriel : les plateformes qui fusionnent les données SCADA avec la vidéo en temps réel pour la maintenance prédictive peuvent débloquer des budgets interfonctionnels. Les fournisseurs capables de se certifier pour les normes de cybersécurité des infrastructures critiques (IEC 62443, ISO 27001) acquerront des avantages concurrentiels durables à mesure que les gouvernements resserrent les bases de référence des marchés publics.

Leaders du secteur de la vidéosurveillance en tant que service (VSaaS)

ADT Inc.

Johnson Controls International Plc

Axis Communications AB

Avigilon

Honeywell International Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : l'Inde a promulgué la certification BIS obligatoire pour tous les dispositifs de vidéosurveillance, poussant les fabricants vers une production sécurisée par conception et ouvrant des opportunités pour les intégrateurs VSaaS conformes.

- Février 2025 : Verkada a clôturé un tour de financement mené par General Catalyst, portant sa valorisation à 4,5 milliards USD et affectant des capitaux à l'expansion internationale des canaux de distribution et à la R&D sur les puces IA.

- Décembre 2024 : Convergint s'est associé à Verkada pour regrouper la vidéo cloud et le contrôle d'accès dans des contrats de service adaptés aux municipalités, s'alignant sur les tendances d'achat en dépenses opérationnelles.

- Octobre 2024 : alwaysAI a intégré son pipeline de vision par ordinateur avec le système de gestion vidéo d'Eagle Eye Networks, apportant la détection d'objets et les résumés automatisés aux parcs de caméras cloud existants.

Portée du rapport mondial sur le marché de la vidéosurveillance en tant que service (VSaaS)

La vidéosurveillance en tant que service (VSaaS) est une solution basée sur le cloud permettant aux utilisateurs d'accéder à distance, de stocker et de gérer les images de surveillance via Internet, s'éloignant du matériel traditionnel sur site. Ce service intègre des caméras vidéo, un stockage cloud et un logiciel de gestion, tous accessibles via des portails web ou des applications mobiles.

L'étude suit les revenus générés par la vente de vidéosurveillance en tant que service (VSaaS) par divers acteurs à travers le monde. Elle suit également les principaux paramètres du marché, les facteurs de croissance sous-jacents et les principaux fournisseurs opérant dans le secteur, ce qui soutient les estimations du marché et les taux de croissance sur la période de prévision. L'étude analyse en outre l'impact global des effets post-COVID-19 et d'autres facteurs macroéconomiques sur le marché. La portée du rapport englobe le dimensionnement du marché et les prévisions pour les différents segments de marché.

Le marché de la vidéosurveillance en tant que service (VSaaS) est segmenté par déploiement (hébergé, géré et hybride), secteur vertical (commercial, industriel, résidentiel, infrastructure, équipements publics et gouvernement, et défense et militaire) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique latine). Les tailles et prévisions du marché en termes de valeur (USD) pour tous les segments ci-dessus sont fournies.

| Hébergé |

| Géré |

| Hybride |

| VSaaS standard (sans IA) |

| VSaaS avec IA activée (analyses, identification faciale, reconnaissance de plaques d'immatriculation) |

| Petites et moyennes entreprises (PME) |

| Grandes entreprises |

| Commercial | Commerce de détail |

| Services bancaires et financiers | |

| Hôtellerie et divertissement | |

| Établissements de santé | |

| Centres de données et colocation | |

| Industriel | Fabrication |

| Énergie et services publics | |

| Résidentiel | |

| Infrastructure | Villes intelligentes et gestion du trafic |

| Hubs de transport (aéroports, ports maritimes) | |

| Équipements publics et gouvernement | |

| Défense et militaire |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| ASEAN | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | CCG |

| Turquie | ||

| Israël | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par type de déploiement | Hébergé | ||

| Géré | |||

| Hybride | |||

| Par fonctionnalité d'IA | VSaaS standard (sans IA) | ||

| VSaaS avec IA activée (analyses, identification faciale, reconnaissance de plaques d'immatriculation) | |||

| Par taille d'organisation | Petites et moyennes entreprises (PME) | ||

| Grandes entreprises | |||

| Par secteur vertical | Commercial | Commerce de détail | |

| Services bancaires et financiers | |||

| Hôtellerie et divertissement | |||

| Établissements de santé | |||

| Centres de données et colocation | |||

| Industriel | Fabrication | ||

| Énergie et services publics | |||

| Résidentiel | |||

| Infrastructure | Villes intelligentes et gestion du trafic | ||

| Hubs de transport (aéroports, ports maritimes) | |||

| Équipements publics et gouvernement | |||

| Défense et militaire | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Pays nordiques | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| ASEAN | |||

| Australie | |||

| Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | CCG | |

| Turquie | |||

| Israël | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la vidéosurveillance en tant que service ?

Le marché est évalué à 7,62 milliards USD en 2026 et devrait atteindre 15,64 milliards USD d'ici 2031 à un CAGR de 15,47 %.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Les déploiements hybrides croîtront à un CAGR de 16,97 % d'ici 2031, car les entreprises connectent leurs caméras existantes aux analyses cloud sans remplacement complet.

À quelle vitesse les solutions VSaaS avec IA activée se développent-elles ?

Les abonnements prêts pour l'IA devraient augmenter à un CAGR de 17,46 %, dépassant les offres standard à mesure que les analyses s'intègrent dans les budgets de sécurité courants.

Pourquoi les PME adoptent-elles la VSaaS maintenant ?

Des prix d'entrée plus bas, du matériel groupé et une charge informatique minimale permettent aux PME d'accéder à une surveillance de niveau entreprise avec des dépenses opérationnelles prévisibles.

Quelle région offrira la plus grande opportunité de croissance ?

L'Asie-Pacifique affichera un CAGR de 15,93 % d'ici 2031, portée par des investissements massifs dans les villes intelligentes et des déploiements d'infrastructure 5G.

Quel est le principal obstacle réglementaire pour les fournisseurs de VSaaS ?

Les mandats de souveraineté des données dans l'UE et d'autres juridictions exigent un stockage dans le pays, augmentant les coûts d'infrastructure et compliquant la gestion des parcs transfrontaliers.

Dernière mise à jour de la page le: