Tamanho e Participação do Mercado de Inspeção Visual e QA Inline como Serviço

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.69 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.41 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.40% CAGR |

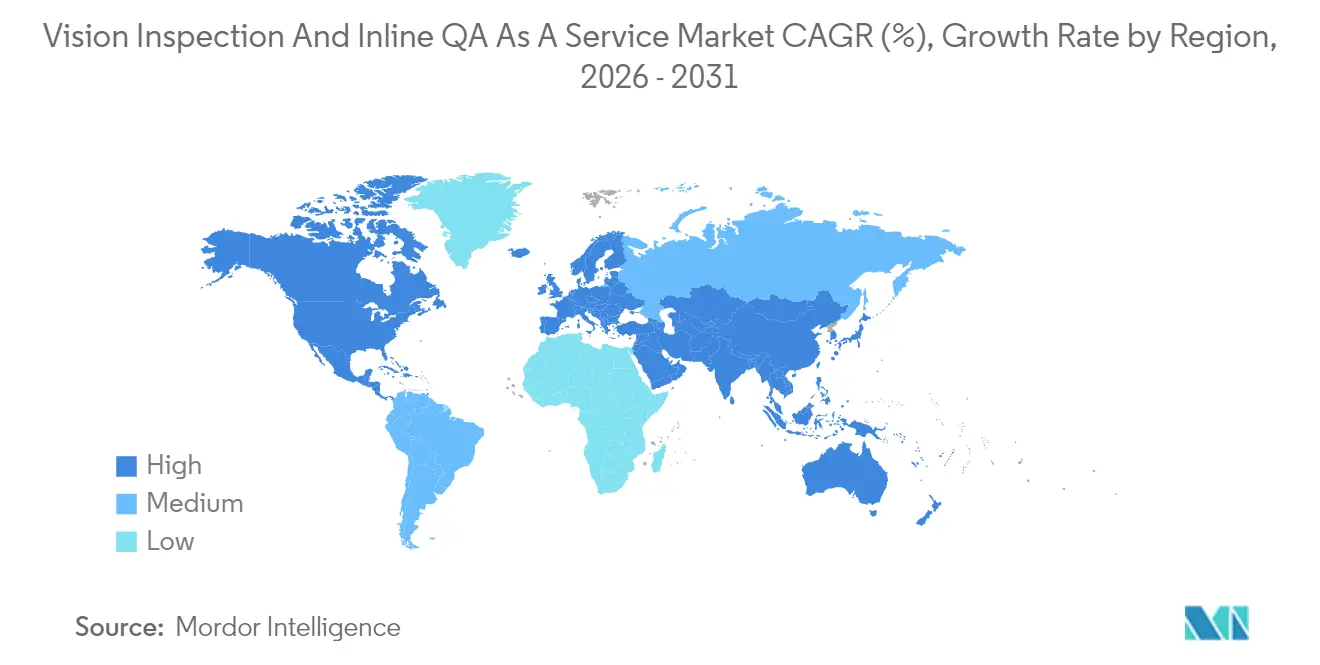

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Inspeção Visual e QA Inline como Serviço pela Mordor Intelligence

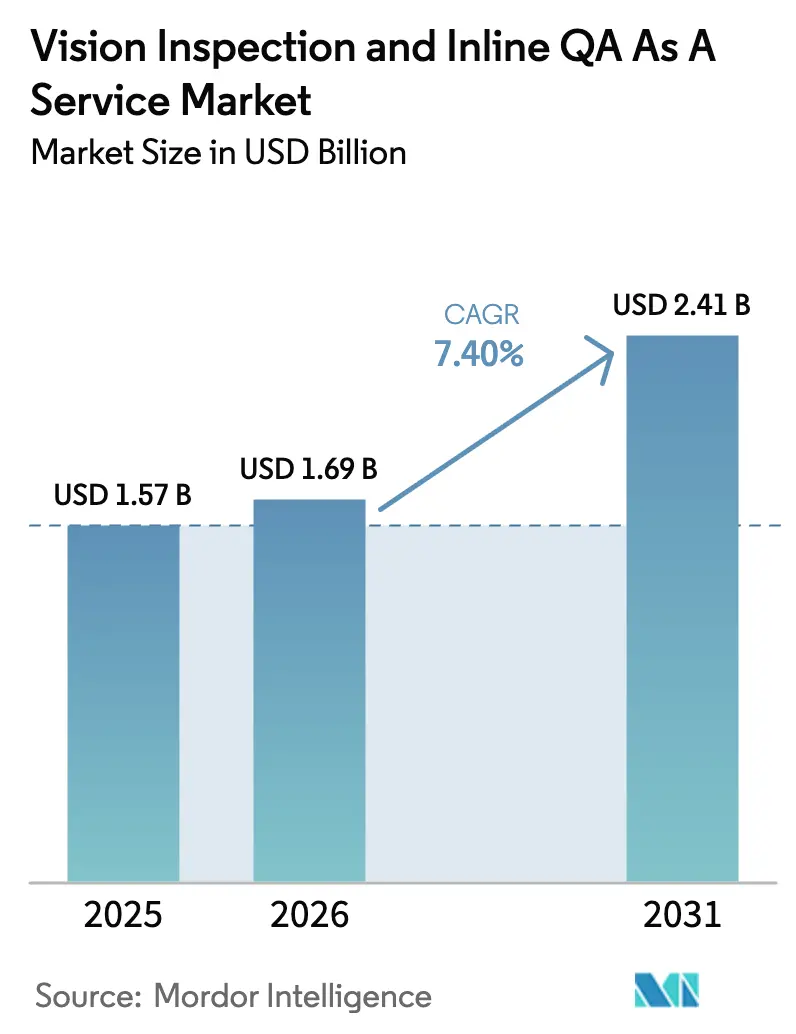

O tamanho do mercado de Inspeção Visual e QA Inline como Serviço deve crescer de USD 1,57 bilhão em 2025 para USD 1,69 bilhão em 2026 e está previsto para atingir USD 2,41 bilhões até 2031, a um CAGR de 7,4% no período 2026-2031. O crescimento antecipado decorre da crescente demanda por garantia de qualidade baseada em assinatura, que converte sistemas de visão anteriormente intensivos em capital em serviços orientados a resultados; da pressão persistente de custos decorrente de recalls de produtos; e dos avanços contínuos na precisão do aprendizado profundo, que agora superam rotineiramente 95% em muitas classes de defeitos industriais. Os fabricantes estão migrando cada vez mais as cargas de trabalho de qualidade para plataformas escaláveis de nuvem e borda, enquanto o aprendizado federado combina dados de defeitos de múltiplos locais para aprimorar a precisão dos modelos sem divulgar informações proprietárias. À medida que os programas da Indústria 4.0 amadurecem, a inspeção visual torna-se a pedra angular da produção em malha fechada, alimentando automaticamente os resultados nos sistemas MES e ERP para ajustar os parâmetros da linha em tempo real. As implantações híbridas equilibram essas ambições digitais com regulamentações rígidas de soberania de dados, especialmente na Europa e na China, onde a inferência hospedada localmente satisfaz as regras de privacidade, mas mantém a nuvem disponível para o treinamento contínuo de modelos. Por fim, os contratos baseados em resultados, nos quais os provedores cobram apenas por melhorias de qualidade verificadas, realinham os incentivos entre fabricantes e fornecedores de tecnologia e aceleram a adoção pelo mercado.

Principais Conclusões do Relatório

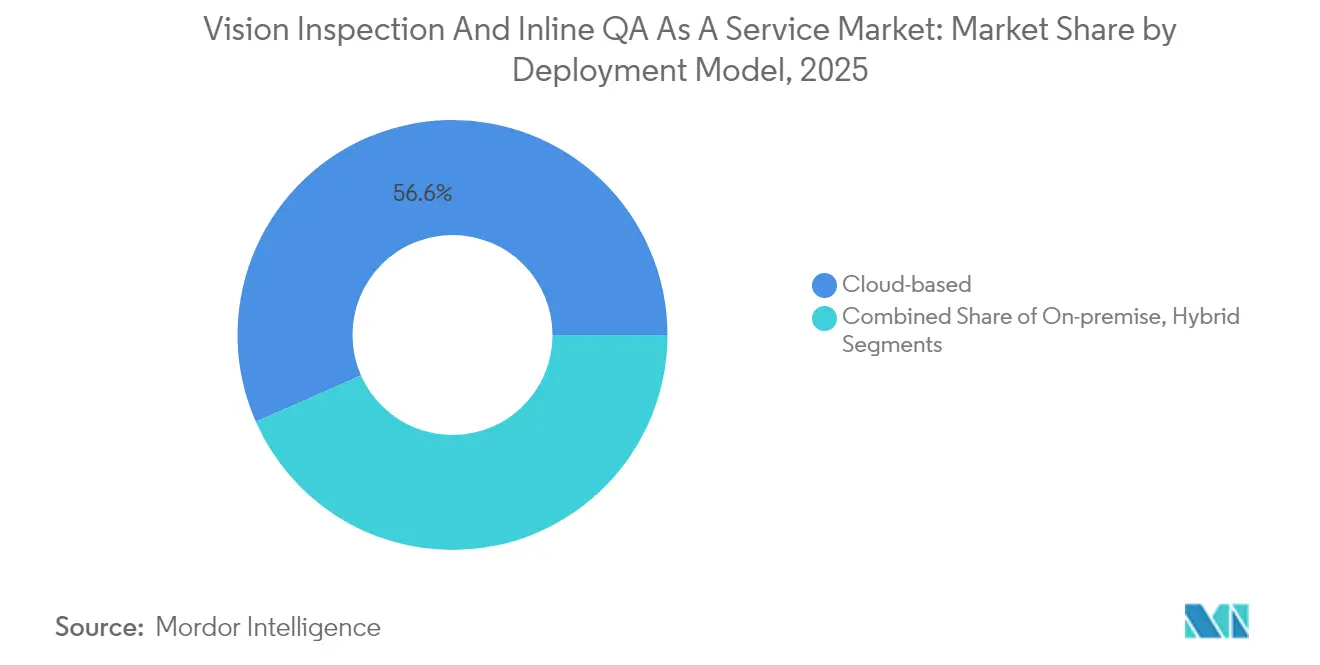

- Por modelo de implantação, o baseado em nuvem capturou 56,62% da participação do Mercado de Inspeção Visual e QA Inline como Serviço em 2025.

- Por tipo de oferta, o tamanho do Mercado de Inspeção Visual e QA Inline como Serviço para Plataforma como Serviço está projetado para crescer a um CAGR de 9,33% entre 2026 e 2031.

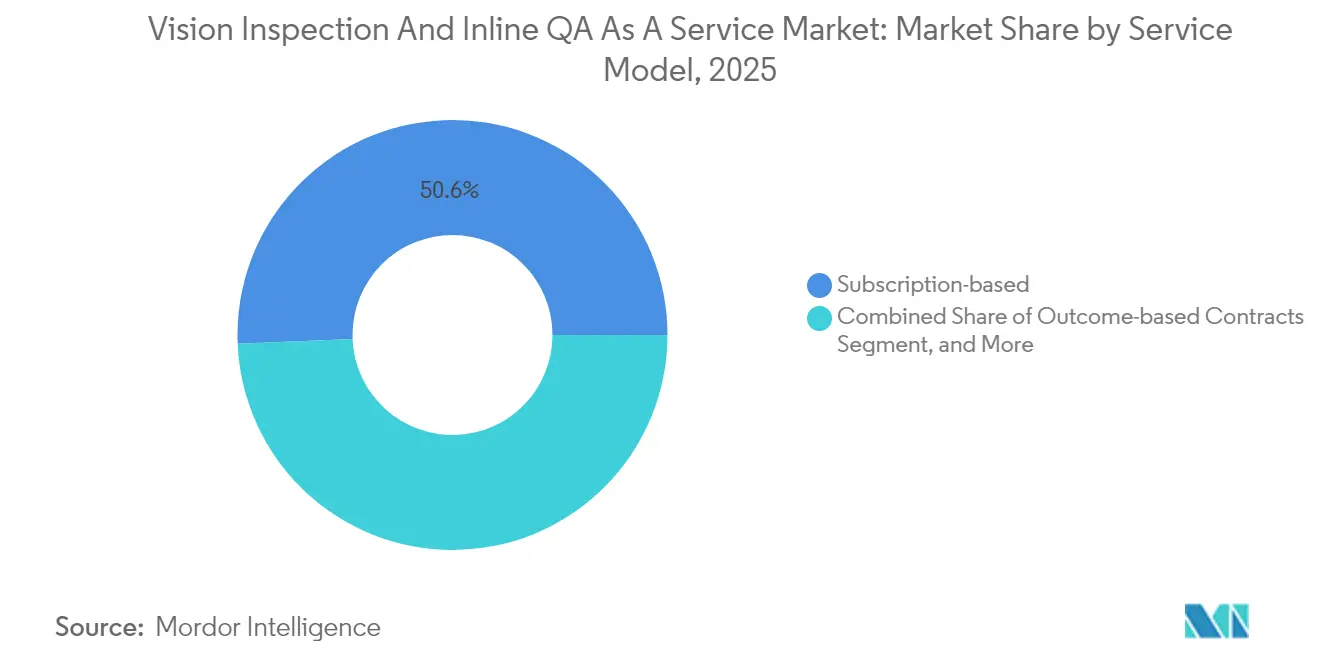

- Por modelo de serviço, os contratos baseados em assinatura capturaram 50,64% da participação do Mercado de Inspeção Visual e QA Inline como Serviço em 2025.

- Por indústria do usuário final, o tamanho do Mercado de Inspeção Visual e QA Inline como Serviço para logística e comércio eletrônico está projetado para crescer a um CAGR de 9,31% entre 2026 e 2031.

- Por geografia, a Ásia-Pacífico capturou 33,78% da participação na receita do Mercado de Inspeção Visual e QA Inline como Serviço em 2025.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Inspeção Visual e QA Inline como Serviço

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Rápida de Programas de Fábricas Inteligentes da Indústria 4.0 | +2.1% | Global, com a APAC liderando a implementação | Médio prazo (2 a 4 anos) |

| Crescente Necessidade de QA Inline para Reduzir Recalls Onerosos | +1.8% | Global, particularmente em setores regulamentados | Curto prazo (≤ 2 anos) |

| Migração de Hardware de Visão com Despesa de Capital para Precificação por Assinatura | +1.5% | América do Norte e Europa são adotantes iniciais, APAC segue | Médio prazo (2 a 4 anos) |

| Avanços na Precisão do Aprendizado Profundo na Detecção de Defeitos | +1.3% | Global, com centros de tecnologia liderando | Longo prazo (≥ 4 anos) |

| Efeitos de Rede da Biblioteca Federada de Defeitos | +0.9% | Global, concentrado em polos de manufatura | Longo prazo (≥ 4 anos) |

| Modelos de Pagamento por Defeito com Zero Desperdício Orientados por ESG | +0.7% | Europa e América do Norte liderando, com expansão global | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Rápida de Programas de Fábricas Inteligentes da Indústria 4.0

As implantações de fábricas inteligentes colocam o controle de qualidade automatizado no centro da produção digital, pois a inspeção visual inline fornece feedback em tempo real que ajusta imediatamente as variáveis do processo para melhoria contínua. Os fabricantes asiáticos se beneficiam de incentivos governamentais que subsidiam projetos-piloto, permitindo uma escalabilidade rápida assim que as metas de desempenho são atingidas. Os dados de qualidade em malha fechada fluem diretamente para os painéis MES, promovendo ajustes na linha de produção que podem reduzir as taxas de refugo em semanas após a implantação. Os sistemas de visão também geram trilhas de auditoria detalhadas que satisfazem as normas ISO 9001 e os padrões de qualidade ciberfísica em evolução. Os investimentos em treinamento, que frequentemente chegam a vários milhões de USD anuais para grandes plantas, concentram-se na requalificação de engenheiros de qualidade tradicionais para operar ferramentas habilitadas por IA, uma abordagem que preserva o conhecimento institucional ao mesmo tempo que eleva as capacidades analíticas. A longo prazo, a integração de dados em toda a planta estabelece uma base para manutenção preditiva e programação adaptativa que aumenta ainda mais o OEE.

Crescente Necessidade de QA Inline para Reduzir Recalls Onerosos

As despesas diretas médias com recalls agora superam USD 12 milhões por incidente, enquanto os danos à marca e os litígios associados podem multiplicar as perdas várias vezes. A inspeção visual inline intercepta defeitos durante a produção, em vez de na auditoria pós-processo, reduzindo a probabilidade de recall em até 78% em casos de uso automotivo e aeroespacial. As linhas farmacêuticas utilizam verificações 100% baseadas em câmera para verificar o nível de preenchimento, a integridade da tampa e a legibilidade do rótulo, todos registrados com assinaturas eletrônicas para conformidade com o FDA 21 CFR Parte 11. As plantas de alimentos integram câmeras coloridas com sensores hiperespectrais para detectar contaminação e falhas de embalagem sem reduzir o rendimento. O impacto financeiro é convincente: cada recall evitado se traduz diretamente em margem retida e protege a confiança do consumidor, reforçando o compromisso executivo com o monitoramento contínuo.

Migração de Hardware de Visão com Despesa de Capital para Precificação por Assinatura

As implantações legadas de visão de máquina exigiam pagamentos antecipados entre USD 50.000 e USD 200.000 por linha, dificultando a adoção entre fabricantes de médio porte. Os modelos baseados em serviço convertem esse ônus em taxas mensais tão baixas quanto USD 500, agrupando câmeras, software e atualizações em uma única fatura que escala com o uso. Essa estrutura de despesas operacionais se alinha com estratégias de finanças enxutas e libera capital para outros projetos de modernização. Os provedores assumem os ciclos de atualização de hardware, permitindo que as plantas tenham acesso aos sensores mais recentes sem exigir novas aprovações. Nas variantes baseadas em resultados, as taxas dependem de melhorias verificadas nos KPIs de qualidade, alinhando os incentivos do fornecedor com as metas de produção e estimulando o refinamento contínuo de algoritmos. Como resultado, as instalações podem testar a IA de visão em estações isoladas e posteriormente implementá-la em toda a fábrica com cronogramas de retorno previsíveis.

Avanços na Precisão do Aprendizado Profundo na Detecção de Defeitos

As arquiteturas Vision Transformer alcançam precisão de detecção que supera a das redes convolucionais mais antigas em oito pontos percentuais, permitindo a identificação confiável de trincas capilares e imperfeições sutis na superfície.[1]Sociedade de Computação IEEE, "Arquiteturas Vision Transformer para Detecção de Defeitos," ieee.org A geração de imagens sintéticas produz vastos conjuntos de dados rotulados a partir de peças de amostra limitadas, abordando o problema de raridade que antes prejudicava a robustez dos modelos. Os chips de inferência de borda agora processam quadros em menos de 10 milissegundos, um limiar essencial para linhas que movem mais de 1.000 unidades por minuto. O aprendizado federado compartilha com segurança os pesos dos modelos entre as instalações, aumentando a precisão sem comprometer as geometrias proprietárias dos produtos. Em conjunto, essas inovações democratizam a inspeção de alta precisão, permitindo que plantas menores adquiram competências anteriormente reservadas a conglomerados globais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com PI e Soberania de Dados na Inspeção em Nuvem | -1.2% | Europa e China mais afetadas pelas regulamentações | Curto prazo (≤ 2 anos) |

| Integração Complexa com Ativos de Automação Legados | -0.9% | Global, particularmente em regiões de manufatura consolidadas | Médio prazo (2 a 4 anos) |

| A Precificação Volátil de GPU em Nuvem Impacta as Margens de Serviço | -0.7% | Global, afetando a rentabilidade dos provedores de serviços | Curto prazo (≤ 2 anos) |

| Escassez de Talentos para Implementação de IA de Visão | -0.8% | Global, mais aguda em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com PI e Soberania de Dados na Inspeção em Nuvem

Os fabricantes que lidam com projetos proprietários hesitam em transmitir imagens de produção para centros de dados distantes, temendo vazamento de PI e possíveis penalidades regulatórias sob o GDPR ou a Lei de Cibersegurança da China. As topologias híbridas abordam essas barreiras hospedando mecanismos de inferência em servidores de fábrica enquanto retransmitem estatísticas de desempenho anonimizadas para a nuvem para análise. No entanto, essa arquitetura de pilha dupla adiciona 25 a 40% aos orçamentos de implantação e exige supervisão sofisticada de DevSecOps. Setores sensíveis, como o aeroespacial, frequentemente empregam medidas de criptografia e isolamento de rede que restringem a conectividade externa, retardando os cronogramas de implantação e moderando a realização de receita de curto prazo para os provedores de serviços.

Escassez de Talentos para Implementação de IA de Visão

A interseção de óptica, IA e engenharia industrial continua sendo um conjunto de habilidades de nicho. A maioria das plantas relata ciclos de contratação prolongados para funções como engenheiro de integração de visão de máquina ou especialista em processos de IA. Os fornecedores investem pesadamente em programas de integração que combinam teoria acadêmica de visão computacional com as realidades do chão de fábrica, como vibração e iluminação flutuante. Essa curva de aprendizado pode estender os cronogramas dos projetos em vários meses, especialmente em locais de brownfield onde os CLPs legados exigem interfaces personalizadas. Embora as universidades estejam expandindo os currículos, a profundidade da expertise prática se desenvolve apenas por meio de exposição de vários anos a linhas de produção ativas, o que implica uma lacuna persistente de habilidades ao longo do horizonte de previsão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Implantação: Soluções Híbridas Preenchem Lacunas de Segurança

As arquiteturas híbridas cresceram rapidamente porque permitiram que as empresas mantivessem imagens sensíveis de defeitos dentro das redes da planta enquanto aproveitavam a elasticidade da nuvem para o treinamento de modelos. O tamanho do mercado de Inspeção Visual e QA Inline como Serviço associado às implantações híbridas está projetado para crescer a uma taxa composta de 8,62% ao ano até 2031, superando o mercado total em mais de um ponto percentual. Os adotantes iniciais em farmacêuticos regulamentados citaram ganhos imediatos de conformidade regulatória após a mudança para topologias de processamento dividido.

As implantações híbridas também aproveitam aceleradores de borda incorporados diretamente em câmeras inteligentes, eliminando a latência de ida e volta e permitindo taxas de inspeção superiores a 500 quadros por segundo para linhas de engarrafamento de alta velocidade ou linhas SMT. Os fornecedores estão cada vez mais pré-empacotando módulos de segurança TI-OT, permitindo que os sistemas híbridos se conectem suavemente com arquiteturas de confiança zero. As plantas com prioridade em nuvem ainda dominam a receita geral, mas as ofertas híbridas servem como portas de entrada para segmentos avessos ao risco, ampliando a presença do mercado de Inspeção Visual e QA Inline como Serviço em geografias sujeitas a rígidos códigos de privacidade.

Por Tipo de Oferta: A Integração de Plataforma Impulsiona o Crescimento

As assinaturas de Software como Serviço entregaram 45,88% das receitas do setor em 2025, graças à configuração simplificada baseada em navegador e às atualizações automáticas de recursos. A participação do mercado de Inspeção Visual e QA Inline como Serviço, atualmente dominada pela Plataforma como Serviço, está projetada para crescer rapidamente, impulsionada por um CAGR de 9,33%, à medida que as fábricas favorecem cada vez mais torres de controle holísticas em detrimento de aplicações isoladas. Os pioneiros apreciam os painéis de Plataforma como Serviço que unificam os resultados de inspeção com métricas de OEE, inventários de peças de reposição e alertas de manutenção preditiva.

Os ecossistemas de Plataforma como Serviço também fomentam conectores de terceiros que estendem a análise de visão para suítes ERP da SAP ou Oracle, reduzindo as cargas de trabalho de integração para as equipes de TI das plantas. O Hardware como Serviço, embora menor, está ganhando força em regiões remotas que carecem de cadeias de suprimentos robustas, onde o arrendamento de gabinetes e equipamentos de iluminação reduz a logística de importação. Em todos os modelos, os designs multilocatários reduzem os custos de computação por usuário, liberando os orçamentos de P&D dos fornecedores para refinamentos algorítmicos contínuos que sustentam a diferenciação competitiva.

Por Modelo de Serviço: Resultados Substituem Inspeções

O faturamento tradicional por inspeção começou a perder relevância à medida que as plantas exigiam alinhamento com o ROI. Em 2025, os contratos de assinatura detinham a participação majoritária de 50,64%, mas os acordos baseados em resultados estão ganhando preferência e devem se expandir mais rapidamente do que qualquer outro método de precificação, a uma taxa de 9,9%. Os provedores garantem suas garantias de desempenho com matrizes de câmeras redundantes e retreinamento contínuo de modelos, assegurando taxas de detecção de 95% ou superiores mesmo diante de mudanças significativas ou variações sazonais de iluminação.

Os acordos baseados em resultados convertem problemas de qualidade em economias quantificáveis, como reduções de refugo ou declínios em reclamações de garantia, e os diretores financeiros avaliam cada vez mais essas economias em relação às estruturas de taxas durante os ciclos de compra. Embora a elaboração de contratos se torne mais complexa, exigindo dados compartilhados sobre taxas de defeitos de referência, os pilotos bem-sucedidos fomentam relacionamentos profundos e plurianuais nos quais os fornecedores co-inovam com os clientes em roteiros de automação mais amplos.

Por Indústria do Usuário Final: Eletrônicos Lideram, Logística Acelera

As plantas de eletrônicos responderam por 27,95% das receitas de 2025, impulsionadas pelo encapsulamento de back-end de semicondutores e pela montagem de PCB de alta densidade que impõem tolerâncias em nível de mícron. O tamanho do mercado de Inspeção Visual e QA Inline como Serviço para linhas de eletrônicos deve continuar crescendo à medida que as arquiteturas de chiplet e o encapsulamento avançado aumentam o número de pontos de inspeção por dispositivo.

Os centros de logística e comércio eletrônico são o segmento vertical em destaque, com previsão de registrar um CAGR de 9,31%. Os túneis de câmera agora verificam a legibilidade de códigos de barras, detectam encomendas amassadas e confirmam a precisão dimensional antes das docas de carregamento, garantindo os SLAs de entrega no dia seguinte. As indústrias automotiva, farmacêutica e alimentícia mantêm trajetórias de crescimento saudáveis, apoiadas por rígidos códigos de conformidade, mas não acompanham a velocidade das implantações de manuseio de encomendas que integram inspeção com braços robóticos de triagem.

Análise Geográfica

A Ásia-Pacífico, responsável por 33,78% das vendas de 2025, beneficia-se de densos clusters de manufatura contratada que compartilham infraestrutura de suporte e reservas de talentos. Os incentivos políticos chineses financiam atualizações de IA em milhares de PMEs, enquanto os fornecedores automotivos japoneses de Nível 1 lideram em algoritmos de visão específicos para processos que examinam a uniformidade do brilho da pintura em velocidades de linha superiores a 600 carrocerias por dia. Os especialistas taiwaneses em PCB utilizam bibliotecas federadas de defeitos para harmonizar padrões em redes de múltiplos locais e acelerar a entrada em operação ao integrar novos clientes de eletrônicos de consumo.

A América do Norte segue de perto, impulsionada pelos imperativos de prevenção de recalls automotivos e pelos mandatos de rastreabilidade aeroespacial. As plantas dos EUA tendem a se inclinar para contratos baseados em resultados que transferem o risco para os fornecedores, enquanto os processadores de recursos canadenses adotam sistemas de visão para classificação de madeira e verificações de qualidade de minério, ampliando assim o alcance do mercado de Inspeção Visual e QA Inline como Serviço além da manufatura discreta. [2]Administração de Alimentos e Medicamentos dos EUA, "Orientação sobre Registros Eletrônicos 21 CFR Parte 11," fda.gov Os corredores de eletrodomésticos e eletrônicos em rápida expansão do México criam oportunidades adicionais de campo verde para pilhas de inspeção prontas para nuvem. A Europa sustenta crescimento de dígito único médio sob o peso do GDPR, que direciona muitas implantações para configurações híbridas. As montadoras alemãs integram o QA inline com gêmeos digitais upstream, alimentando medições em tempo real em modelos de simulação que refinam as tolerâncias de projeto. Em contraste, o Oriente Médio está posicionado para o avanço mais rápido, com os programas Visão 2030 alocando orçamentos de automação que elevam o CAGR regional a 9,07%. As plantas de campo verde na Arábia Saudita e nos Emirados Árabes Unidos superam as limitações legadas ao adotar serviços de QA nativos em nuvem desde o primeiro dia, enquanto os centros de dados localizados atendem às regras de soberania e aceleram a adoção entre os membros do CCG.

Cenário Competitivo

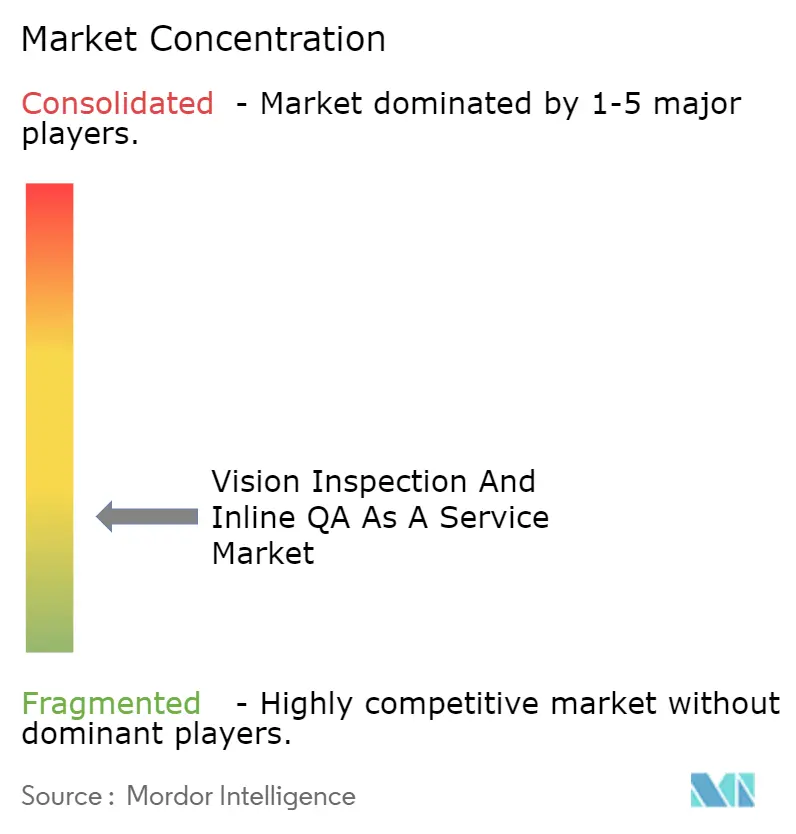

O mercado permanece moderadamente fragmentado porque nenhum fornecedor conseguiu abordar com sucesso todos os segmentos verticais e cenários de implantação. As empresas clássicas de equipamentos originais de visão de máquina defendem sua posição estabelecida com profunda expertise em óptica e extensas redes de instaladores. No entanto, os hiperescaladores de nuvem e as startups com foco em IA entram no mercado por meio de modelos de assinatura escaláveis que contornam os altos custos iniciais de hardware, atraindo fábricas menores para testar seus serviços. A diferenciação de hardware está diminuindo à medida que sensores de commodities inundam a cadeia de suprimentos; em vez disso, a precisão dos modelos, a facilidade de integração e o alinhamento de preços estão distinguindo os vencedores.

As colaborações estratégicas proliferam. Os veteranos da automação licenciam mecanismos de redes neurais de startups para revitalizar seus portfólios de produtos, enquanto os fabricantes de câmeras integram GPUs de borda para suportar modelos cada vez mais ricos sem exigir PCs host.[3]Amazon Web Services, "Visão Computacional para Manufatura," aws.amazon.com Os integradores de sistemas agrupam plataformas de aprendizado de máquina sem código com cobôs, permitindo que plantas de médio porte automatizem tanto o manuseio quanto a inspeção simultaneamente. Os compradores favorecem fornecedores que oferecem conectores prontos para uso para as principais suítes MES, pois o fluxo de dados contínuo agora supera a resolução bruta de pixels nos critérios de compra.

As startups constroem fossos defensáveis em torno de redes de aprendizado federado que agregam milhões de amostras anotadas entre clientes, preservando a confidencialidade. Essa inteligência coletiva pode aumentar a precisão de detecção em vários pontos percentuais acima dos concorrentes isolados, e o custo de replicação é elevado. Enquanto isso, os hiperescaladores reforçam a fidelidade ao serviço incorporando os resultados de inspeção em análises de nuvem mais amplas e painéis de IoT, incentivando os clientes a padronizar em suas plataformas para todos os dados operacionais.

Líderes do Setor de Inspeção Visual e QA Inline como Serviço

Instrumental Inc.

Landing AI Inc.

Qualitas Technologies Pvt Ltd

Cyth Systems Inc.

Visionerf SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A NVIDIA Corporation investiu USD 50 milhões em infraestrutura de aprendizado federado voltada para o treinamento colaborativo de modelos de detecção de defeitos em plantas dispersas.

- Fevereiro de 2025: A Siemens AG e a Microsoft apresentaram conjuntamente uma oferta integrada de Plataforma como Serviço que vincula a inspeção visual com as camadas ERP e MES para fabricantes do mercado intermediário.

- Fevereiro de 2025: A Intel Corporation adicionou recursos de processamento de borda abaixo de 5 milissegundos à sua plataforma Industrial Vision, permitindo decisões em tempo real em linhas que se movem a velocidades superiores a 1.000 peças por minuto.

- Janeiro de 2025: A Amazon Web Services introduziu um nível de precificação baseado em resultados que garante 95% de precisão de detecção e aplica penalidades se o desempenho cair abaixo dos limites contratuais.

Escopo do Relatório do Mercado Global de Inspeção Visual e QA Inline como Serviço

| Baseado em nuvem |

| Local |

| Híbrido |

| Hardware como Serviço (HaaS) |

| Software como Serviço (SaaS) |

| Plataforma como Serviço (PaaS) |

| Baseado em assinatura |

| Pagamento por Inspeção |

| Contratos Baseados em Resultados |

| Alimentos e Bebidas |

| Automotivo |

| Eletrônicos |

| Farmacêutico |

| Logística e Comércio Eletrônico |

| Outras Indústrias do Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Modelo de Implantação | Baseado em nuvem | ||

| Local | |||

| Híbrido | |||

| Por Tipo de Oferta | Hardware como Serviço (HaaS) | ||

| Software como Serviço (SaaS) | |||

| Plataforma como Serviço (PaaS) | |||

| Por Modelo de Serviço | Baseado em assinatura | ||

| Pagamento por Inspeção | |||

| Contratos Baseados em Resultados | |||

| Por Indústria do Usuário Final | Alimentos e Bebidas | ||

| Automotivo | |||

| Eletrônicos | |||

| Farmacêutico | |||

| Logística e Comércio Eletrônico | |||

| Outras Indústrias do Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de Inspeção Visual e QA Inline como Serviço em 2026?

O setor é avaliado em USD 1,69 bilhão em 2026 e está a caminho de atingir USD 2,41 bilhões até 2031, crescendo a um CAGR de 7,4%.

Qual abordagem de implantação está se expandindo mais rapidamente?

As soluções híbridas têm previsão de registrar um CAGR de 8,62%, à medida que as empresas equilibram a escalabilidade da nuvem com o controle local de dados.

Quais modelos de precificação estão ganhando popularidade entre os fabricantes?

Os contratos baseados em resultados, nos quais os provedores cobram apenas por melhorias de qualidade verificadas, estão avançando a um CAGR de 9,9%.

Qual segmento vertical oferece o crescimento mais forte no curto prazo?

As instalações de logística e comércio eletrônico devem crescer mais rapidamente, com um CAGR de 9,31% impulsionado pela crescente necessidade de inspeções de encomendas.

Por que os avanços no aprendizado profundo são importantes para o QA inline?

Os modelos Vision Transformer agora alcançam 97% de precisão na classificação de defeitos, permitindo a detecção confiável de anomalias sutis sem exigir revisão humana.

Qual é a principal barreira para uma adoção mais rápida globalmente?

A escassez de habilidades na implementação de sistemas de visão orientados por IA infla os cronogramas dos projetos e eleva os custos de integração, particularmente nos mercados desenvolvidos.

Página atualizada pela última vez em: