Taille et part de marché de la bancassurance en ASEAN

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

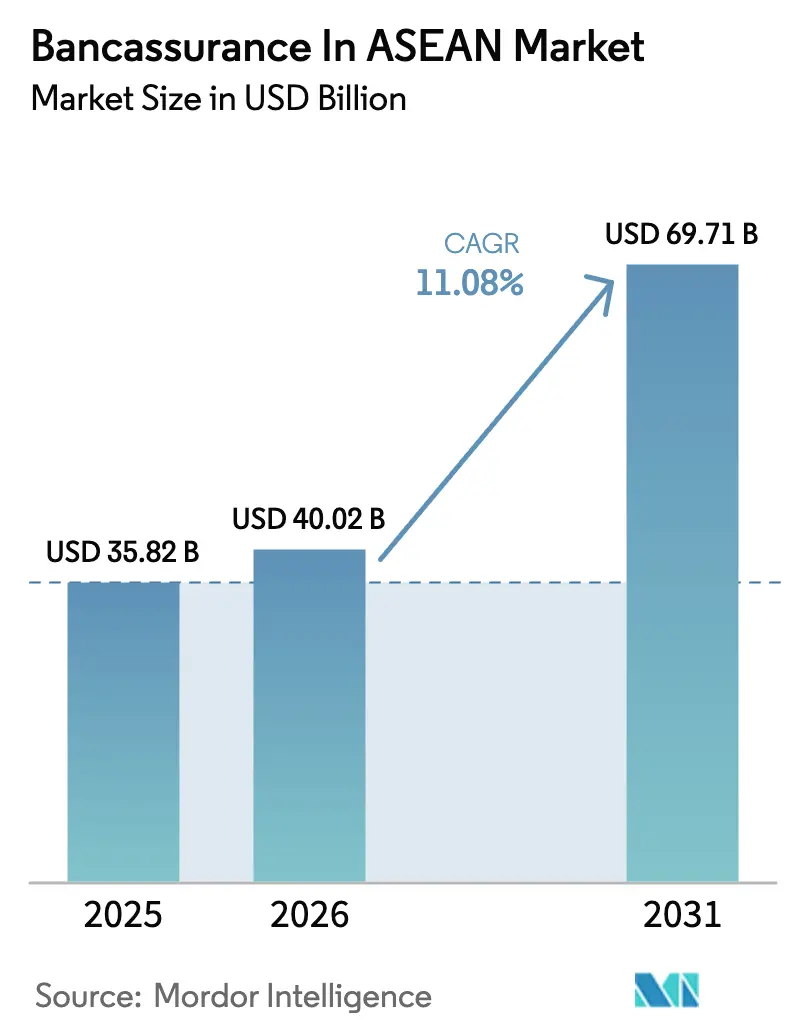

| Taille du marché de l'année de base (2025) | 35.82 Milliards de dollars |

| Taille du Marché (2026) | 40.02 Milliards de dollars |

| Taille du Marché (2031) | 69.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.08% CAGR |

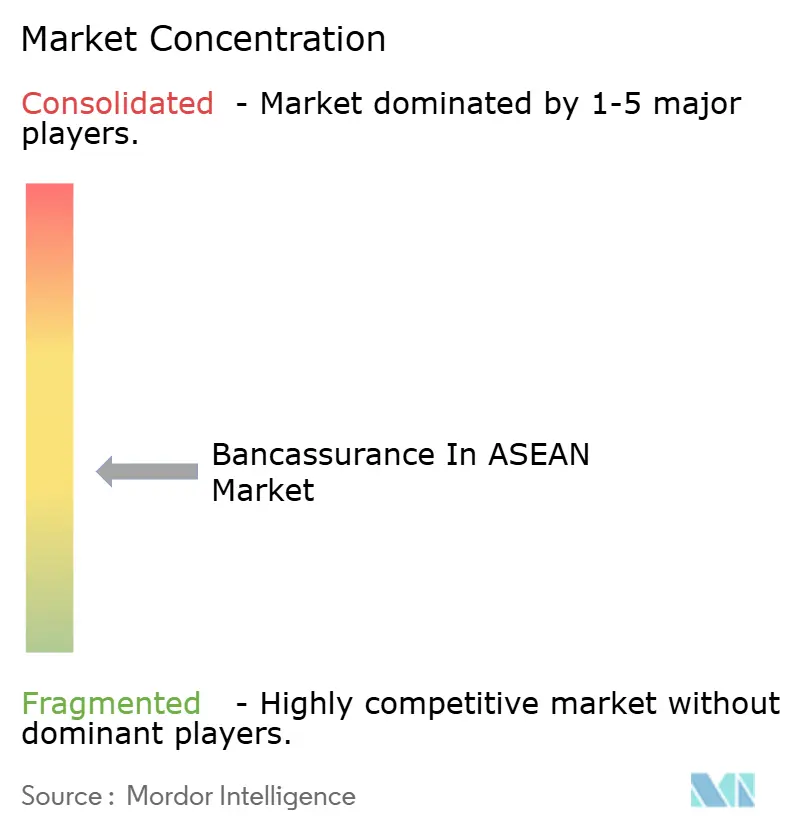

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la bancassurance en ASEAN par Mordor Intelligence

La taille du marché de la bancassurance en ASEAN devrait passer de 35,82 milliards USD en 2025 à 40,02 milliards USD en 2026 et atteindre 69,71 milliards USD d'ici 2031 à un CAGR de 11,08 % sur la période 2026-2031.

La trajectoire reflète une intégration croissante entre les banques et les assureurs sur les canaux mobiles et la souscription activée par API, un accent réglementaire plus fort sur la portabilité des données, et un régime d'adéquation des produits plus clair dans les principaux pôles qui favorise des produits de protection plus simples et des garanties santé complémentaires. La couverture vie continue de dominer les pools de primes tandis que les garanties santé s'accélèrent en raison du vieillissement démographique et d'une plus grande volonté de payer pour des soins catastrophiques parmi les segments aisés et les classes moyennes supérieures. Les régulateurs nationaux resserrent également la gouvernance sectorielle et les normes de capital, de manière la plus visible en Indonésie, qui a renforcé la solvabilité et la gouvernance charia pour stabiliser la confiance et ouvrir la voie à une croissance régulière des actifs. Les partenariats stratégiques restent la principale voie vers l'échelle, les principaux assureurs approfondissant des accords pluriannuels pour sécuriser la distribution, l'intégration technologique et les capacités d'analyse partagées qui améliorent la conversion et la persistance. Le marché de la bancassurance en ASEAN est appelé à bénéficier de la protection intégrée dans les produits financiers de détail et des PME, du takaful familial aux programmes de transfert de risque de crédit qui réduisent le risque des nouveaux prêts et étendent la protection aux segments mal desservis.

Principaux enseignements du rapport

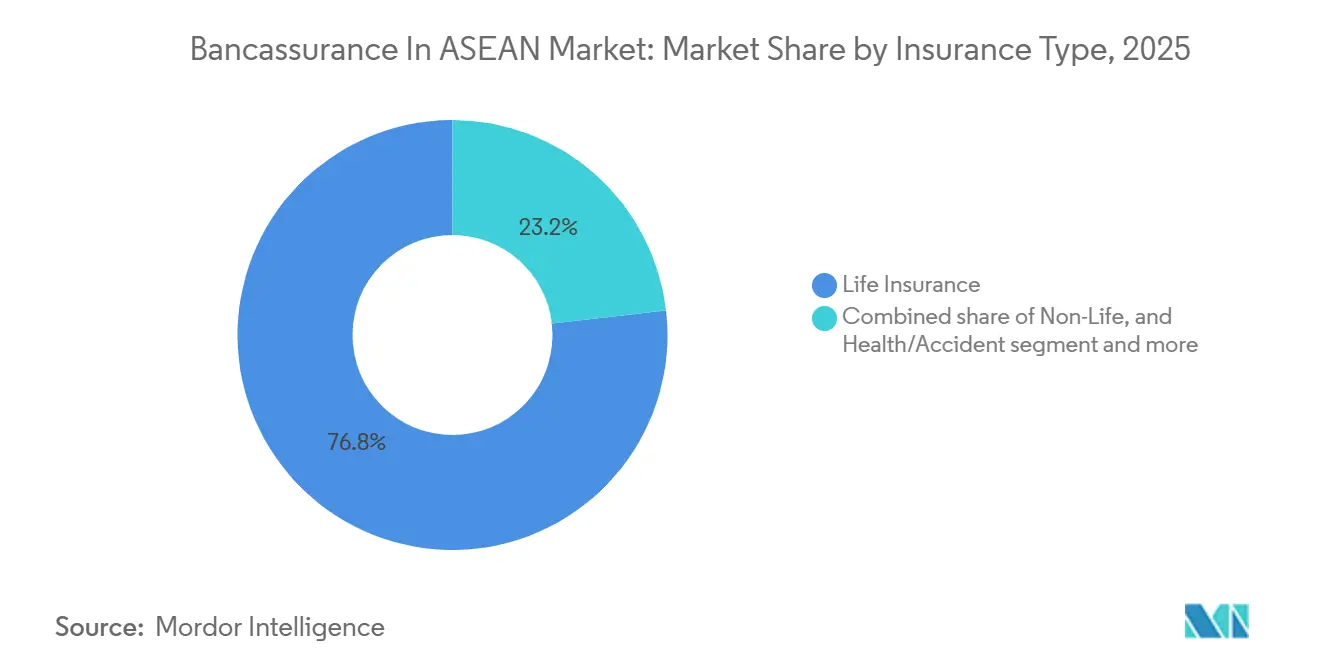

- Par type d'assurance, l'assurance vie a représenté 76,82 % de la part de marché de la bancassurance en ASEAN en 2025, tandis que l'assurance santé devrait se développer à un CAGR de 12,56 % jusqu'en 2031.

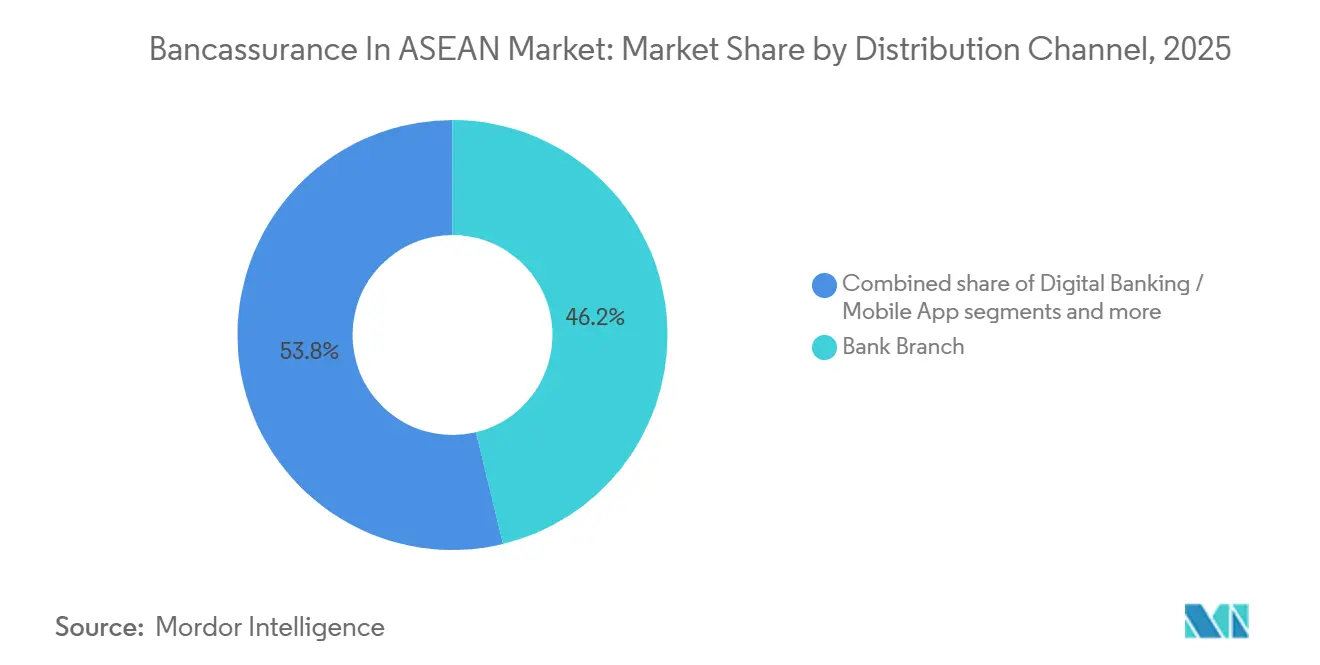

- Par canal de distribution, les agences ou la distribution en personne ont représenté 46,23 % de la part de marché de la bancassurance en ASEAN en 2025, tandis que les applications de banque mobile devraient croître à un CAGR de 13,72 % jusqu'en 2031.

- Par utilisateur final, les clients particuliers ont détenu 65,51 % de la taille du marché de la bancassurance en ASEAN en 2025, tandis que les PME devraient progresser à un CAGR de 11,73 % jusqu'en 2031.

- Par géographie, la Thaïlande a détenu 34,45 % de la taille du marché de la bancassurance en ASEAN en 2025, tandis que Singapour devrait enregistrer la croissance la plus rapide avec un CAGR de 11,92 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la bancassurance en ASEAN

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Croissance rapide de la pénétration de l'assurance vie dans l'ASEAN émergente | +2.8% | Philippines, Vietnam, Indonésie, avec des retombées vers la Thaïlande et la Malaisie | Moyen terme (2-4 ans) |

| Vieillissement de la population et demande en matière de patrimoine retraite | +2.5% | Singapour et Thaïlande en tête, suivies par la Malaisie et le Vietnam | Long terme (≥ 4 ans) |

| Plateformes de banque numérique permettant des ventes intégrées | +2.3% | ASEAN mondiale, Singapour, Philippines, Malaisie arrivant à maturité le plus rapidement | Court terme (≤ 2 ans) |

| Banques numériques islamiques accélérant l'adoption du takaful | +1.6% | Malaisie, Indonésie, Brunéi, et émergence à Singapour et aux Philippines | Moyen terme (2-4 ans) |

| Assurance intégrée au crédit PME via les plateformes de chaîne d'approvisionnement | +1.4% | Indonésie, Malaisie, Thaïlande, et expansion vers les Philippines et le Vietnam | Court terme (≤ 2 ans) |

| API de finance ouverte permettant la souscription en temps réel | +1.2% | Singapour et Malaisie en tête, Thaïlande et Philippines en déploiement | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Croissance rapide de la pénétration de l'assurance vie dans l'ASEAN émergente

La faible pénétration dans plusieurs économies de l'ASEAN continue de soutenir une trajectoire pluriannuelle pour les nouvelles ventes de protection, la sensibilisation des consommateurs et la vigilance réglementaire renforçant la confiance dans des propositions d'assurance vie et santé plus simples distribuées par les banques. Une étude commandée par un assureur de premier plan a estimé qu'une augmentation de 50 % de la souscription d'assurance vie d'ici 2050 pourrait accroître le PIB par habitant et le PIB total dans les six principaux marchés de l'ASEAN, ce qui renforce le rôle de la bancassurance en tant que canal reliant la résilience des ménages à la performance macroéconomique. [1]Prudential plc, "Le rapport Prudential révèle un essor économique de l'ASEAN lié à la croissance de l'assurance vie et santé," Prudential plc, prudential.com. Les réformes du marché indonésien ont stabilisé la base opérationnelle, la plupart des assureurs locaux ayant augmenté leurs fonds propres pour satisfaire aux nouvelles normes et enregistré une croissance des actifs en fin d'année qui renforce les bilans en vue d'une expansion à long terme et d'une innovation produit. Le segment vie de Singapour a enregistré des primes de nouvelles affaires pondérées plus élevées en 2025, soutenu par une forte demande de couvertures liées à la santé et de protection structurée, ce qui signale comment la distribution pilotée par les banques peut se développer lorsque la qualité des données et l'identification électronique sont robustes. Les offres conformes à la charia élargissent la portée à mesure que de nouveaux produits takaful sont introduits sur les marchés à forte population musulmane, élargissant l'entonnoir pour la vente croisée de bancassurance aux épargnants particuliers et aux PME familiales. Ces conditions maintiennent le marché de la bancassurance en ASEAN aligné sur un long cycle de demande pour les produits de protection de base et les produits liés à la santé qui complètent les parcours d'épargne et de conseil bancaires.

Vieillissement de la population et demande en matière de patrimoine retraite

Le vieillissement démographique en Asie remodèle les priorités financières des ménages et les compositions de produits, entraînant une demande accrue de protection à vie, de rentes et de couvertures maladies graves que les banques peuvent intégrer dans les conversations patrimoniales. Les gestionnaires de patrimoine de la région continuent de pivoter vers des modèles axés sur le conseil qui intègrent des solutions de risque dans des portefeuilles diversifiés, ce qui élève la valeur stratégique des partenariats d'assurance pour les banques qui servent des clients aisés et les classes moyennes supérieures émergentes. À Singapour, les indicateurs globaux du secteur vie pour 2025 montrent une croissance généralisée et une hausse notable des volumes de primes de santé individuelles, signalant un appétit durable des consommateurs pour l'accès aux soins privés et les garanties complémentaires complètes [2]Association des assureurs vie de Singapour, "Performance du secteur pour l'exercice 2025," Association des assureurs vie de Singapour, lia.org.sg. Les assureurs renforcent également leurs propositions à destination des clients à valeur nette élevée pour répondre à des besoins transfrontaliers complexes, et les banques peuvent tirer parti de ces plateformes spécialisées pour approfondir les revenus de commissions tout en comblant les lacunes en matière de longévité et de planification successorale. À mesure que la cohorte des 65 ans et plus s'élargit, les propositions de bancassurance en ASEAN qui transforment l'épargne en flux de revenus viagers et associent protection et conseil en investissement devraient connaître une conversion et une persistance plus élevées. L'effet net est un lien plus profond entre les objectifs d'adéquation de la retraite et les gammes de produits de bancassurance, qui soutiennent une croissance régulière des primes sur toute la période de prévision.

Plateformes de banque numérique permettant des ventes intégrées

Les cadres de finance ouverte et de partage de données accélèrent la souscription de bancassurance en flux direct et en mode API prioritaire, ce qui raccourcit les délais de souscription et améliore l'adéquation des produits dans les sessions de banque mobile. À mesure que les institutions harmonisent le consentement standardisé et l'accès aux données, les assureurs peuvent vérifier rapidement les revenus et les passifs, puis adapter les recommandations et les échéanciers de paiement qui correspondent aux flux de trésorerie et à la tolérance au risque. Les assureurs vie investissent également dans des capacités de plateforme qui orchestrent les API partenaires et permettent les sinistres et la souscription en temps réel, que les banques considèrent comme des prérequis pour les parcours de protection intégrés aux applications et les ventes intégrées. Les performances du secteur vie de Singapour soulignent les avantages d'une meilleure qualité des données et d'une vérification transparente pour l'origination numérique, car les assureurs peuvent associer le conseil à l'exécution instantanée de manière à enrichir l'expérience client et à réduire l'abandon. Avec la montée en puissance des tests de produits et de l'adéquation à l'ordre du jour réglementaire dans toute la région, la validation et la divulgation pilotées par API deviennent un avantage concurrentiel essentiel pour les distributeurs de bancassurance qui doivent maintenir la conformité tout en augmentant le volume rapidement. Ces évolutions placent le marché de la bancassurance en ASEAN sur une base numérique plus évolutive à mesure que les banques passent de parcours papier à des ventes prioritairement mobiles qui intègrent la protection dans les tâches bancaires quotidiennes.

Banques numériques islamiques accélérant l'adoption du takaful

Le takaful se développe à mesure que les régulateurs encouragent l'infrastructure numérique et que les assureurs lancent de nouvelles options de patrimoine et de protection conformes à la charia qui répondent aux préférences religieuses et élargissent l'inclusion financière. L'accent mis par la Malaisie sur le déploiement de l'intelligence artificielle et la finance ouverte a permis aux assureurs et aux opérateurs takaful d'automatiser les contributions, les vérifications de conformité charia et la distribution des excédents avec une plus grande transparence, ce qui soutient un déploiement plus rapide des produits avec moins de friction [3]Banque Negara Malaysia, "L'IA dans les opérateurs d'assurance et de takaful," Banque Negara Malaysia, bnm.gov.my. L'innovation produit est évidente à mesure que les assureurs réintègrent ou étendent les lignes takaful liées à l'investissement qui associent épargne à long terme et protection, avec des exemples précoces à Singapour mettant en évidence l'attrait transfrontalier auprès des clients régionaux. Les Philippines ont également vu des lancements de protection conformes à la charia ciblant les communautés musulmanes qui étaient auparavant mal desservies par les produits conventionnels, permettant aux banques de présenter des menus de couverture plus larges dans les corridors de la finance islamique. En parallèle, l'Indonésie a renforcé la gouvernance charia pour les assureurs, ce qui renforce la confiance des consommateurs et standardise la distribution numérique, y compris dans les canaux mobiles des banques islamiques. Ensemble, ces développements renforcent une voie takaful à forte croissance au sein du marché de la bancassurance en ASEAN, en particulier en Malaisie et en Indonésie, où la base de clientèle est importante et la pénétration bancaire est profonde.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Resserrement des règles de commission et de traitement équitable | -1.1% | Singapour, retombées de Hong Kong, réformes aux Philippines en attente | Court terme (≤ 2 ans) |

| Baisse de la fréquentation des agences | -0.9% | Indonésie et Thaïlande en tête du déclin, Malaisie et Philippines modérées | Moyen terme (2-4 ans) |

| Pénurie de conseillers certifiés | -0.7% | Singapour, Malaisie, Vietnam, Philippines en émergence | Moyen terme (2-4 ans) |

| Super-applications cannibalisant le canal bancaire | -0.6% | Indonésie, Vietnam, et expansion régionale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie de conseillers certifiés

Les exigences en matière de compétences des conseillers augmentent à mesure que les banques et les assureurs adoptent des processus d'adéquation basés sur les données, des divulgations numériques et des flux de vente pilotés par API qui nécessitent des compétences hybrides en conseil, conformité et technologie. Les solutions à destination des clients à valeur nette élevée exigent également une expertise en structuration transfrontalière, que les assureurs développent via des plateformes dédiées qui coordonnent la planification successorale, les fiducies et les exigences multi-juridictions avec les banques privées. À mesure que la croissance des nouvelles affaires se concentre dans les canaux bancaires, les distributeurs élargissent les programmes de formation pour améliorer les compétences en souscription assistée par machine, en triage des sinistres et en service omnicanal, ce qui allonge le temps de montée en compétences et augmente les coûts opérationnels pendant la transition. Les superviseurs encouragent une utilisation plus large de l'intelligence artificielle et des normes de données pour les opérations d'assurance et de takaful, ce qui nécessite de nouveaux processus et une gouvernance qui élèvent davantage le seuil de compétences pour les rôles en contact avec la clientèle et les fonctions de back-office. Ces contraintes de capacité peuvent ralentir les lancements de nouveaux produits et limiter la cadence des ventes menées par des consultants, en particulier sur les marchés où le recrutement de conseillers est en retard par rapport à la demande de conseil intégré aux applications. AIA. En conséquence, la pénurie de talents peut modérer légèrement la croissance à court terme du marché de la bancassurance en ASEAN, même si la numérisation améliore la productivité à moyen terme.

Super-applications cannibalisant le canal bancaire

Les écosystèmes de plateformes qui agrègent paiements, commerce et mobilité intègrent de plus en plus la protection aux côtés du crédit et de l'épargne, ce qui peut détourner le premier contact pour les produits d'assurance simples des canaux bancaires traditionnels. En réponse, les principaux assureurs redoublent d'efforts sur l'orchestration des API partenaires afin que les applications bancaires puissent proposer une couverture pertinente précisément au moment où les utilisateurs effectuent des transactions, ce qui réduit l'écart de commodité avec les plateformes de style de vie. La protection intégrée pour les PME et les flux commerciaux s'étend également via des facilités de partage des risques qui acheminent la capacité des assureurs vers les programmes de prêt, créant des entonnoirs alternatifs pour les lignes commerciales qui se situent en dehors de la distribution bancaire de détail. L'innovation produit dans le takaful et les offres liées à l'investissement donne aux banques des leviers de différenciation au sein de leurs propres écosystèmes, bien que la transparence des prix et le règlement instantané restent des domaines où les super-applications fixent le rythme des attentes des clients. À terme, les banques qui intègrent la liquidation des sinistres et la tarification dynamique dans les parcours bancaires quotidiens défendront leur part de marché plus efficacement, mais des fuites de parts à court terme peuvent survenir dans la micro-protection légère. Ces dynamiques maintiennent la pression concurrentielle à un niveau élevé sur le marché de la bancassurance en ASEAN et soutiennent une prime sur les partenariats technologiques qui réduisent la friction à l'origination et au service.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'assurance : les garanties santé remodèlent la composition des produits

L'assurance vie représentait 76,82 % de la part du marché de la bancassurance en ASEAN en 2025, tandis que l'assurance santé devrait se développer à un TCAC de 12,56 % jusqu'en 2031, consolidant les avenants et les prestations médicales comme le segment de produits à la croissance la plus rapide. Le marché de la bancassurance en ASEAN est donc ancré dans l'épargne à long terme et la protection, mais la croissance incrémentale est de plus en plus liée à l'inflation des dépenses médicales, à l'accès aux soins de santé privés et au vieillissement démographique qui favorisent les couvertures complémentaires lors de la souscription ou du renouvellement des contrats. Le secteur de l'assurance vie à Singapour a enregistré une hausse des volumes de primes de santé individuelles en 2025, indiquant que les clients attachent davantage d'avenants aux contrats de base à mesure qu'ils accordent la priorité à l'accès et à la sécurité financière en cas de maladie grave. La consolidation réglementaire et la croissance des actifs en Indonésie soutiennent davantage les perspectives d'expansion durable des produits et d'une meilleure gouvernance dans les lignes d'assurance santé, d'assurance vie et d'assurance non-vie, ce qui profite à la distribution bancaire axée sur les épargnants du quotidien. Les lancements de produits takaful à Singapour et aux Philippines élargissent le bassin de clients éligibles pour la protection familiale et l'épargne, que les banques peuvent proposer aux côtés de l'assurance vie conventionnelle dans les juridictions aux préférences clients diversifiées. En conséquence, les portefeuilles de produits s'orientent vers une protection plus simple avec des avenants optionnels qui complètent l'épargne structurée, positionnant le marché de la bancassurance en ASEAN pour une amélioration régulière du mix et une meilleure persistance.

Les produits non-vie restent stratégiquement importants car les banques pratiquent la vente croisée d'assurances habitation, voyage et automobile qui offrent une utilité immédiate et des points de contact de service, renforçant ainsi l'engagement et la fidélisation même lorsque les montants de primes sont plus faibles. L'assurance vie et santé continue d'ancrer les pools de primes, mais les lignes commerciales distribuées par les canaux bancaires peuvent se développer à mesure que les écosystèmes des PME adoptent des couvertures de risques intégrées pour la logistique et les créances qui s'intègrent dans les portails de banque d'entreprise. La forte activité de Singapour en matière de protection et d'avenants suggère que les ménages aisés et les classes moyennes supérieures acceptent des configurations groupées qui combinent l'accès hospitalier avec des objectifs d'épargne, que les banques peuvent opérationnaliser lors des cycles d'ouverture de compte et de renouvellement. Les améliorations de gouvernance en Indonésie créent une base plus solide pour la future vente croisée de produits non-vie à travers les réseaux bancaires ruraux et urbains, contribuant à stabiliser les expositions aux risques des ménages face à un ensemble plus large de périls. À mesure que les prestataires takaful élargissent leurs gammes de produits avec des options liées à l'investissement, les banques peuvent se différencier sur la conformité religieuse, la transparence et l'intégration numérique, ce qui diversifiera davantage les flux de primes au sein du marché de la bancassurance en ASEAN.

Note: Les parts de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de distribution : les applications mobiles bouleversent la prédominance des agences

La distribution en agence ou en personne a représenté 46,23 % en 2025, bien que les applications de banque mobile devraient croître à un CAGR de 13,72 % jusqu'en 2031 à mesure que la finance ouverte et la souscription instantanée rationalisent l'origination dans les parcours numériques. À mesure que les sessions mobiles concentrent l'activité bancaire quotidienne, les banques font correspondre cet engagement avec des invitations à la protection intégrée et des formulaires pré-remplis qui réduisent le délai de souscription et minimisent l'abandon. Les assureurs qui investissent dans des plateformes axées sur les partenaires peuvent prendre en charge l'authentification en flux direct, le calcul des primes et l'initiation des sinistres, ce qui améliore la conversion dans les contextes d'application où les durées d'attention sont courtes. Les données vie 2025 de Singapour montrent comment une vérification d'identité robuste et des données fiables améliorent les résultats de la vente croisée numérique, en particulier pour les garanties complémentaires qui nécessitent une correspondance dynamique de la couverture aux circonstances personnelles. Sur la période de prévision, cette composition de canaux devrait continuer à favoriser les interactions prioritairement mobiles pour les produits simples et de complexité moyenne, tandis que les agences et les gestionnaires de relation se concentrent sur les cas aisés et à valeur nette élevée nécessitant une structuration sur mesure.

Les centres de contact, les gestionnaires de relation et les conseillers financiers restent essentiels pour l'analyse des besoins complexes, en particulier lorsque les produits impliquent une fiscalité transfrontalière, des structures fiduciaires ou des configurations multi-bénéficiaires. La couverture intégrée dans les flux de transactions et de prêts des PME est un autre levier de croissance, soutenu par des accords de partage des risques qui acheminent la capacité des assureurs vers les emprunteurs professionnels au moment de l'approbation du crédit. Les banques islamiques et les opérateurs takaful ajoutent également des points de contact numériques pour la sélection et la gestion des contributions, ce qui améliore la transparence et permet aux familles d'examiner les options en parallèle avec leurs objectifs d'épargne. À mesure que les assureurs développent leur orchestration d'API et leur liquidation assistée par machine, les banques disposent d'un catalogue plus large de protection qu'elles peuvent présenter de manière contextuelle dans leurs interfaces utilisateur mobiles. Ces étapes soutiennent la montée en puissance soutenue de l'origination intégrée aux applications tout en préservant le conseil à forte valeur ajoutée pour les clients ayant des besoins complexes en planification financière sur le marché de la bancassurance en ASEAN.

Note: Les parts de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : les PME émergent comme une frontière à forte croissance

Les clients particuliers ont représenté 65,51 % en 2025, tandis que les PME devraient croître à un CAGR de 11,73 % jusqu'en 2031 à mesure que les plateformes de chaîne d'approvisionnement et les portails bancaires intègrent la couverture dans les parcours de fonds de roulement et de financement du commerce. Le marché de la bancassurance en ASEAN est bien positionné pour capter ce changement car les banques contrôlent les relations de compte, les flux de paiement et les données de crédit qui permettent une tarification automatisée et une émission instantanée pour le crédit, les marchandises en transit et la couverture des personnes clés. Les facilités de transfert de risque qui associent des institutions multilatérales à des assureurs mondiaux peuvent acheminer la capacité vers des emprunteurs mal desservis, ce qui ouvre une croissance des primes en dehors des lignes vie et santé de détail traditionnelles. IFC. En parallèle, l'expansion du takaful répond aux besoins de couverture des entreprises familiales et conformes à la charia qui faisaient historiquement face à des lacunes de produits ou à des frictions de distribution, créant un flux de croissance complémentaire. ETIQA. Ces dynamiques renforcent la pertinence des écosystèmes bancaires pour les PME, où l'assurance groupée dans les outils financiers quotidiens réduit la complexité et renforce la continuité des activités.

Les clients entreprises et aisés restent stratégiquement importants en raison des montants de tickets plus élevés et des relations multi-produits qui associent la gestion de patrimoine à la planification successorale et de transmission. Les principaux assureurs ont signalé de meilleures métriques de distribution en partenariat, les banques fournissant l'échelle et le contexte de données nécessaires pour soutenir l'intégration numérique et le conseil pour les segments de masse et aisés. À mesure que les conseillers approfondissent leurs compétences en matière de fiscalité, de fiducies et de conformité transfrontalière, les propositions aisées peuvent croître plus rapidement, mais la pénurie de talents maintiendra l'accent sur les outils numériques qui réduisent le temps de conception et d'approbation des dossiers. Pour les PME, la disponibilité croissante de la protection intégrée dans les plateformes de prêt devrait augmenter la souscription et la persistance à mesure que la couverture est directement liée aux cycles de facturation et aux échéances de crédit. Ces tendances indiquent que si le détail reste l'ancre de volume, les PME et les clients aisés ensemble augmenteront la capture de valeur pour le marché de la bancassurance en ASEAN sur l'horizon de prévision.

Analyse géographique

La Thaïlande a conservé la première position nationale avec une part de 34,45 % en 2025, tandis que Singapour devrait mener la croissance avec un CAGR de 11,92 % jusqu'en 2031, une infrastructure numérique solide et une démographie aisée soutenant une expansion régulière des primes. Le secteur vie de Singapour a affiché des primes de nouvelles affaires pondérées plus élevées en 2025, avec une hausse des primes de santé individuelles, ce qui souligne l'impact d'une vérification d'identité robuste, de normes de données et d'une discipline de distribution. Les assureurs développent des plateformes spécialisées pour les clients à valeur nette élevée dans la cité-État pour concourir aux flux de patrimoine régionaux et intégrer des solutions fiscales et fiduciaires transfrontalières dans le conseil, que les banques peuvent exploiter pour approfondir les relations patrimoniales. L'innovation produit est visible dans le patrimoine et la protection conformes à la charia, y compris les options takaful liées à l'investissement avec intégration numérique qui séduisent la clientèle transfrontalière. Ces conditions soutiennent un profil de croissance favorable à Singapour au sein du marché de la bancassurance en ASEAN et contribuent à expliquer la surperformance projetée dans la fenêtre de prévision.

En Malaisie, le soutien réglementaire à la finance ouverte et à l'adoption de l'intelligence artificielle a amélioré le traitement en flux direct pour l'assurance conventionnelle et le takaful, ce qui accélère la rapidité, la transparence et l'adéquation dans la distribution de bancassurance. Les opérateurs ont rapidement appliqué l'apprentissage automatique pour les calculs de contributions et le filtrage charia, ce qui réduit les frictions pour les clients et permet aux banques de présenter des options dans les parcours de banque mobile. Les partenariats restent au cœur de l'exécution stratégique, les assureurs investissant dans l'intégration des soins de santé et l'expansion vers les clients à valeur nette élevée pour maîtriser les coûts des sinistres et améliorer la valeur pour les clients aisés. Les initiatives à destination des clients à valeur nette élevée de Singapour et la modernisation du takaful en Malaisie illustrent ensemble comment la région équilibre les solutions de patrimoine aisé avec l'inclusion via des produits conformes à la charia. Pris ensemble, ces développements renforcent le marché de la bancassurance en ASEAN comme un paysage à vitesses multiples où la clarté réglementaire et la maturité des plateformes dictent les trajectoires de croissance au niveau national.

Le secteur de l'assurance indonésien a terminé 2025 avec des actifs totaux plus élevés et une conformité plus large aux nouvelles normes de capital, ce qui stabilise la base opérationnelle et soutient la croissance continue des produits vie et santé distribués par les banques. OJK. Une gouvernance charia renforcée améliore la confiance des consommateurs et standardise les pratiques de produits, ce qui soutient à son tour la distribution numérique et le takaful familial via les canaux des banques islamiques. La dynamique des partenariats régionaux est également notable sur les marchés frontières tels que le Cambodge, où un accord exclusif à long terme est déployé sur l'ensemble d'un réseau bancaire national, signalant la confiance dans la bancassurance comme voie vers une échelle précoce. À travers l'ASEAN, les initiatives multilatérales contribuent à débloquer de nouvelles capacités de crédit pour les PME via des mécanismes de transfert de risque qui acheminent la capacité des assureurs vers les prêteurs, ce qui bénéficie aux banques cherchant à intégrer la couverture dans le financement des entreprises. Ces tendances indiquent un potentiel d'expansion soutenu sur le marché de la bancassurance en ASEAN à mesure que la gouvernance se renforce, que les rails numériques s'approfondissent et que les partenariats s'étendent dans des contextes nationaux matures et émergents.

Paysage concurrentiel

Le champ concurrentiel est fragmenté avec une concentration modérée et peu d'acteurs disposant d'un pouvoir de fixation des prix décisif, de sorte que les partenariats à long terme fonctionnent comme le principal avantage concurrentiel en combinant l'accès à la distribution avec le co-investissement dans la technologie et l'analyse. Un assureur de premier plan a signé un accord exclusif de 10 ans avec une grande banque cambodgienne pour couvrir l'ensemble du réseau physique dans un délai de déploiement défini, ce qui illustre les stratégies de premier entrant sur les marchés frontières. AIA. Un autre assureur mondial a approfondi ses alliances multi-marchés avec des banques internationales pour sécuriser la distribution transfrontalière et intégrer la protection dans les parcours patrimoniaux couvrant plusieurs juridictions de l'ASEAN. À Singapour et en Malaisie, les assureurs affûtent leurs propositions pour les clients à valeur nette élevée et intègrent des services de santé pour accroître la valeur client et maîtriser les sinistres, que les banques peuvent monétiser via le conseil et la tarification relationnelle. La croissance en Asie reste centrale pour les grandes multinationales, avec des augmentations rapportées de la valeur des nouvelles affaires et des bénéfices de base qui s'alignent sur le pivot du secteur bancaire vers la protection et les solutions patrimoniales axées sur le conseil.

La maturité technologique est devenue un différenciateur clé dans les partenariats de bancassurance dans toute la région, les banques privilégiant les assureurs capables d'orchestrer les API partenaires, de soutenir la souscription assistée par machine et de compléter les étapes de sinistres dans les applications. AIA. La consolidation stratégique est également évidente à mesure que les assureurs augmentent leurs participations sur les marchés à forte croissance pour améliorer l'alignement entre la fabrication de produits et l'exécution de la distribution. Les facilités multilatérales qui acheminent la capacité de risque vers les portefeuilles de prêts aux PME créent de nouveaux canaux pour les lignes commerciales et élargissent la pertinence des assureurs au-delà de la protection de détail. Dans l'ensemble, ces mouvements soulignent que le marché de la bancassurance en ASEAN récompense l'échelle, l'intégration technologique et la coordination transfrontalière plus que les caractéristiques de produits autonomes. Les performances de 2025 ont montré de solides résultats de distribution en partenariat pour certains leaders, renforçant la valeur d'un accès bancaire exclusif ou quasi-exclusif dans la compétition pour l'espace numérique.

Les grands acteurs mondiaux continuent de calibrer leurs portefeuilles, maintenant ou restructurant leurs positions sur les marchés où la reconstruction de la confiance ou l'économie de distribution nécessite des horizons plus longs, tout en concentrant le capital dans les pôles à environnements réglementaires stables et à pools de patrimoine plus profonds. Les clients à valeur nette élevée et les flux de patrimoine transfrontaliers restent un champ de bataille contesté à mesure que les assureurs déploient des plateformes de conseil spécialisées pour compléter les banques privées à Singapour et en Malaisie. L'innovation produit dans le takaful élargit la base adressable et offre une différenciation sur les marchés à majorité musulmane et mixtes, ce qui favorise les banques capables de proposer des menus conventionnels et conformes à la charia dans des expériences numériques unifiées. La maturation continue des régimes de finance ouverte soutient le partage standardisé des données et une intégration efficace, élevant le niveau stratégique des compétences en matière de partenariat des deux côtés de la relation banque-assureur. Ensemble, ces éléments indiquent un schéma concurrentiel où la conquête de parts de marché dans la bancassurance en ASEAN dépend de l'orchestration des canaux, des données et du capital plutôt que de lancements de produits ponctuels.

Leaders du secteur de la bancassurance en ASEAN

AIA Group

Prudential plc

AXA Mandiri Financial Services

Etiqa (Maybank)

Great Eastern Holdings

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2026 : Great Eastern a lancé Great Eastern Private pour servir les particuliers à valeur nette élevée en Asie avec des solutions de planification successorale transfrontalière, de fiducies et de solutions multi-juridictions. La plateforme complète les banques privées et contribue à ancrer les relations patrimoniales avec une protection et un conseil holistiques. Elle positionne l'assureur pour capter une plus grande part des flux de patrimoine régionaux via des partenariats bancaires.

- Janvier 2026 : Prudential a finalisé l'acquisition d'une participation supplémentaire de 19 % dans SHS, société mère de Prudential Assurance Malaysia, portant sa participation à 70 % et consolidant le contrôle sur un marché ASEAN prioritaire. Cette opération renforce l'alignement entre la fabrication et la distribution et soutient une intégration plus profonde de la souscription numérique et des processus de bancassurance. La direction a présenté la transaction dans le cadre d'une stratégie plus large visant à développer les pools de bénéfices en Asie et à renforcer les partenariats bancaires à long terme.

- Novembre 2025 : AIA a signé un partenariat exclusif de bancassurance de 10 ans avec KB PRASAC Bank au Cambodge pour un déploiement sur l'ensemble du réseau d'agences d'ici une date cible définie à mi-2026. L'accord intègre des outils de souscription numérique et des interfaces co-brandées pour accélérer l'échelle sur un marché frontière. Il illustre une co-création au niveau de l'infrastructure qui va au-delà du simple placement transactionnel de produits.

- Janvier 2025 : Etiqa a lancé Invest Future à Singapour, le premier produit takaful lié à l'investissement sur ce marché depuis plus d'une décennie. Le lancement élargit les choix de patrimoine et de protection conformes à la charia et signale une demande transfrontalière croissante parmi les clients régionaux. Le produit soutient les partenaires bancaires qui servent des bases de clients multinationales et des corridors de finance islamique.

Périmètre du rapport sur le marché de la bancassurance en ASEAN

La bancassurance est une collaboration stratégique par laquelle les banques utilisent leurs agences, leurs plateformes numériques et leurs réseaux de clients pour distribuer des produits d'assurance. Ce modèle permet aux banques de générer des revenus à base de commissions tout en offrant aux assureurs un accès étendu à la clientèle, réduisant leur dépendance aux canaux de vente traditionnels.

Le marché de la bancassurance en ASEAN est segmenté par type d'assurance (assurance vie, assurance non-vie (IARD), santé/accidents), canal de distribution (agence/en personne, banque numérique/application mobile, applications de banque mobile, centre de contact/téléphone, affinité et intégration (technologie financière/commerce de détail)), utilisateur final (clients particuliers, petites et moyennes entreprises (PME), entreprises et clients aisés), et géographie (Singapour, Malaisie, Indonésie, Thaïlande, Philippines, Vietnam, reste de l'ASEAN). Les prévisions du marché sont fournies en termes de valeur (USD).

| Assurance vie |

| Assurance non-vie (IARD) |

| Santé / Accidents |

| Agence / En personne |

| Banque numérique / Application mobile |

| Applications de banque mobile |

| Centre de contact / Téléphone |

| Affinité et intégration (technologie financière / commerce de détail) |

| Clients particuliers |

| Petites et moyennes entreprises (PME) |

| Entreprises et clients aisés |

| Singapour |

| Malaisie |

| Indonésie |

| Thaïlande |

| Philippines |

| Vietnam |

| Reste de l'ASEAN |

| Par type d'assurance | Assurance vie |

| Assurance non-vie (IARD) | |

| Santé / Accidents | |

| Par canal de distribution | Agence / En personne |

| Banque numérique / Application mobile | |

| Applications de banque mobile | |

| Centre de contact / Téléphone | |

| Affinité et intégration (technologie financière / commerce de détail) | |

| Par utilisateur final | Clients particuliers |

| Petites et moyennes entreprises (PME) | |

| Entreprises et clients aisés | |

| Par géographie | Singapour |

| Malaisie | |

| Indonésie | |

| Thaïlande | |

| Philippines | |

| Vietnam | |

| Reste de l'ASEAN |

Questions clés auxquelles le rapport répond

Quelles sont les perspectives du marché de la bancassurance en ASEAN jusqu'en 2031 ?

La taille du marché de la bancassurance en ASEAN devrait passer de 35,82 milliards USD en 2025 à 40,02 milliards USD en 2026 et atteindre 69,71 milliards USD d'ici 2031 à un CAGR de 11,08 % sur la période 2026-2031.

Quels produits sont appelés à se développer le plus rapidement au sein du marché de la bancassurance en ASEAN ?

L'assurance santé et les garanties médicales complémentaires devraient croître le plus rapidement avec un CAGR de 12,56 % jusqu'en 2031, tandis que l'assurance vie reste le plus grand pool en termes de primes.

Comment la composition des canaux de distribution évolue-t-elle sur le marché de la bancassurance en ASEAN ?

Les agences ou la distribution en personne restent importantes, mais les applications de banque mobile devraient croître à un CAGR de 13,72 %, soutenues par la finance ouverte, la souscription en mode API prioritaire et les sinistres en flux direct.

Quels segments de clientèle généreront la plus forte croissance sur le marché de la bancassurance en ASEAN ?

Le détail reste l'ancre de volume à 65,51 % en 2025, tandis que les PME affichent la croissance la plus rapide à un CAGR de 11,73 % grâce à la protection intégrée dans les parcours de crédit et de financement du commerce.

Quelles géographies de l'ASEAN sont en tête en termes de part et de croissance, et pourquoi ?

La Thaïlande est en tête par part avec 34,45 % en 2025, tandis que Singapour mène par la croissance avec un CAGR projeté de 11,92 %, une infrastructure numérique solide et une démographie aisée soutenant une expansion régulière des primes.

Quelles capacités les banques privilégient-elles lors de la sélection de partenaires d'assurance dans la région ?

Les banques privilégient l'orchestration des API partenaires, la souscription instantanée et les sinistres en temps réel dans les expériences applicatives, ainsi que l'exclusivité à long terme et des feuilles de route produits alignées.

Dernière mise à jour de la page le: