Taille et part du marché vietnamien des emballages plastiques souples

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

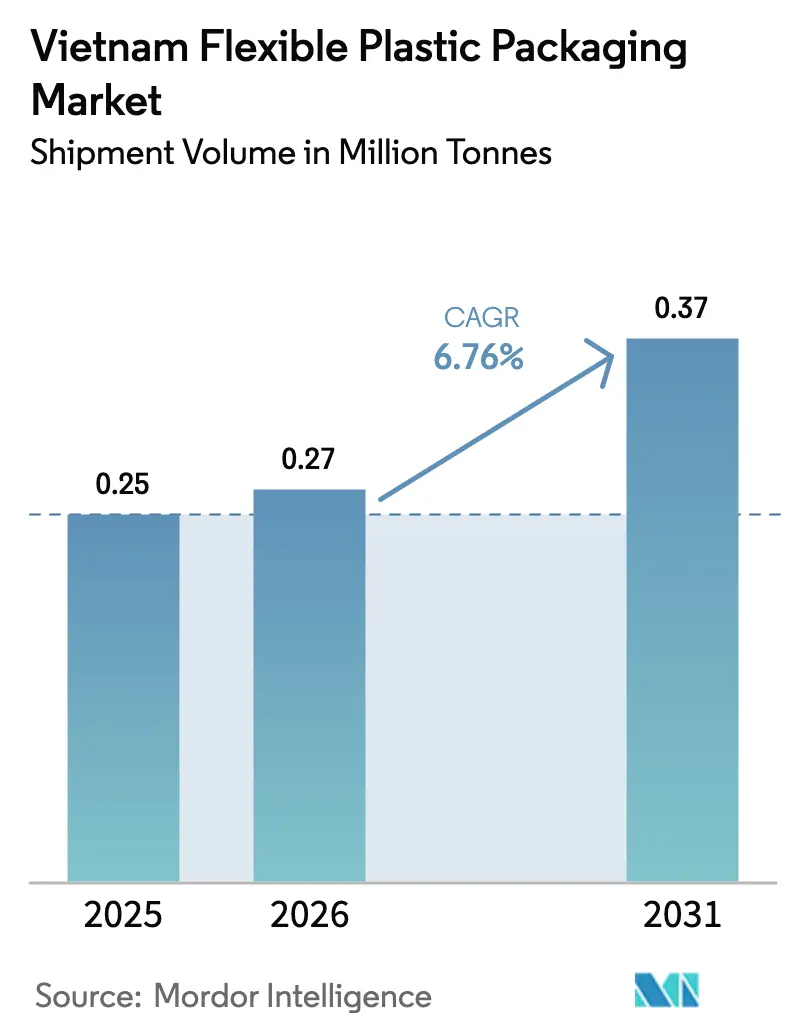

| Taille du marché de l'année de base (2025) | 0.25 Millions de tonnes |

| Volume du Marché (2026) | 0.27 Millions de tonnes |

| Volume du Marché (2031) | 0.37 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 6.76% CAGR |

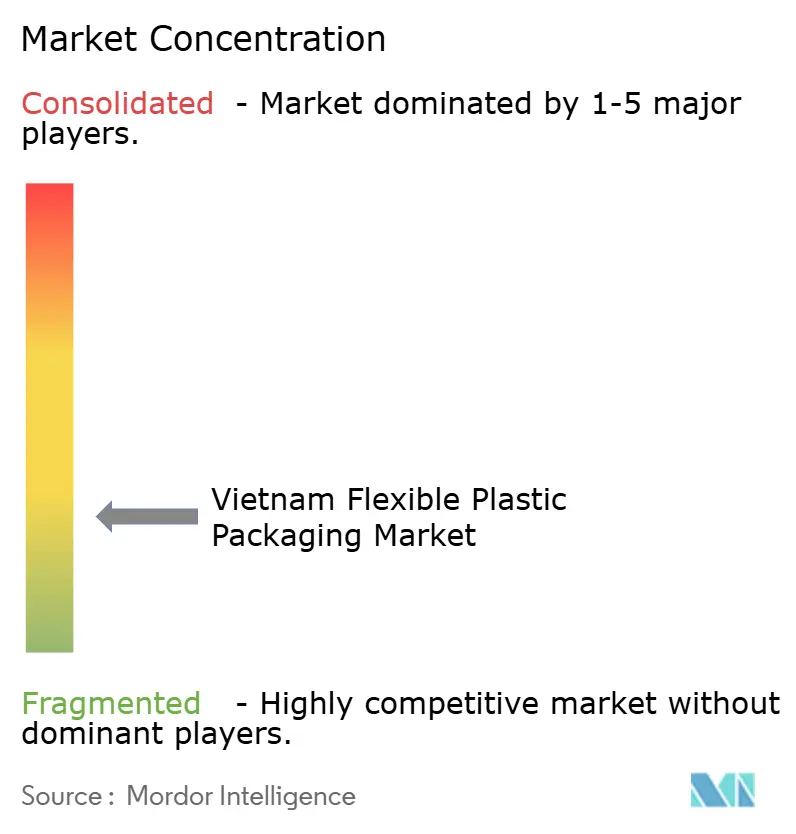

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché vietnamien des emballages plastiques souples par Mordor Intelligence

La taille du marché vietnamien des emballages plastiques souples devrait croître de 0,25 million de tonnes en 2025 à 0,27 million de tonnes en 2026 et devrait atteindre 0,37 million de tonnes d'ici 2031 à un CAGR de 6,76 % sur la période 2026-2031. Cette trajectoire ascendante repose sur trois forces interdépendantes : la base de transformation agroalimentaire en expansion du pays, les incitations fiscales orientées vers l'exportation qui ramènent le taux d'imposition effectif des transformateurs à 15 %, et le pivot rapide vers des solutions mono-matériaux durables conformes aux mandats émergents de Responsabilité Élargie du Producteur (REP). Le renforcement des écosystèmes de commerce électronique et de livraison de repas amplifie davantage la demande de pochettes haute barrière capables de résister aux contraintes thermiques et de préserver la fraîcheur des produits. Parallèlement, la volatilité des prix des résines polyoléfiniques, en hausse de 15 à 20 % en 2024, incite les transformateurs à couvrir les coûts des intrants par des contrats multi-fournisseurs et à expérimenter des résines recyclées ou biosourcées. Le paysage concurrentiel reste modérément concentré : les multinationales s'appuient sur des technologies de barrière avancées tandis que les acteurs locaux agiles gagnent des parts de marché grâce à leur efficacité en termes de coûts et à leur rapidité de conception.

Principaux enseignements du rapport

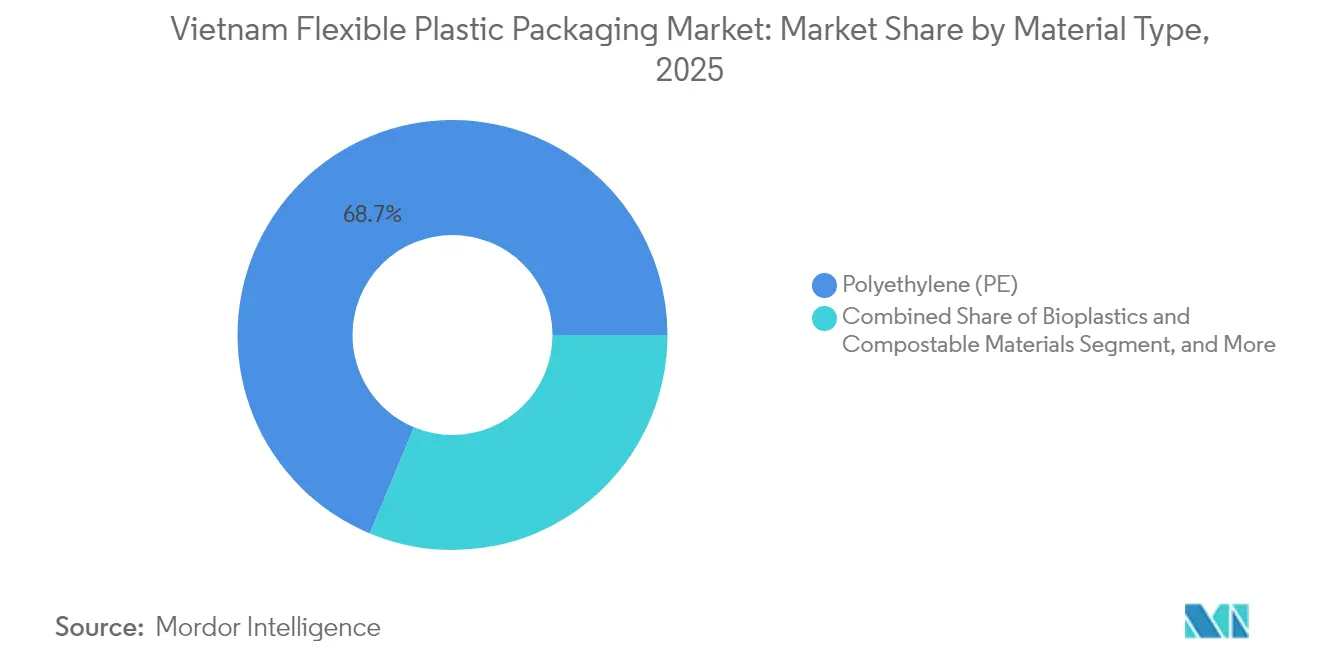

- Par matériau, les plastiques ont conservé 68,72 % de la part du marché vietnamien des emballages plastiques souples en 2025, tandis que les bioplastiques et les matériaux compostables progressent à un CAGR de 7,85 % jusqu'en 2031.

- Par produit, les sacs et pochettes ont dominé avec 47,53 % de la taille du marché vietnamien des emballages plastiques souples en 2025, tandis que les sachets et sticks connaissent une croissance à un CAGR de 7,51 % à mesure que les formats individuels se multiplient.

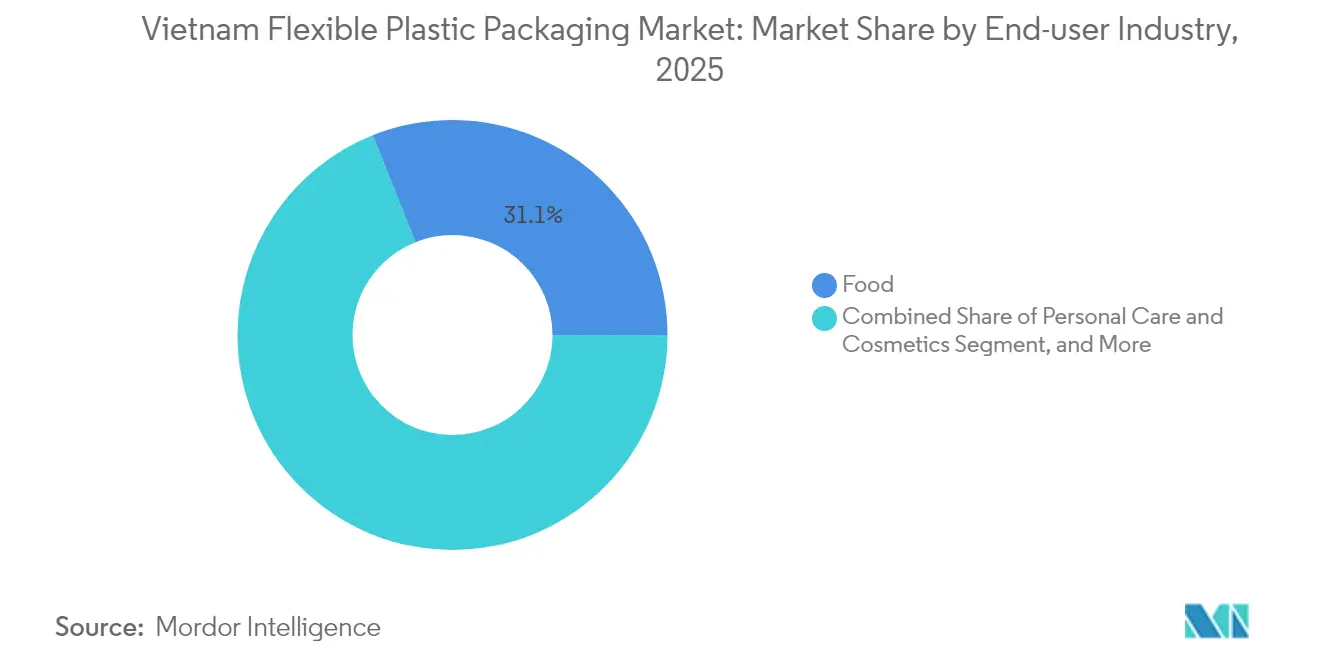

- Par utilisateur final, les applications alimentaires représentaient 31,05 % de la part en 2025 ; les soins personnels et cosmétiques constituent le segment à la croissance la plus rapide avec un CAGR de 5,62 % jusqu'en 2031.

- Par technologie d'impression, la flexographie représentait 43,78 % de la part en 2025, et l'impression numérique progresse à un CAGR de 6,98 % grâce aux besoins de personnalisation et de tirages courts.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché vietnamien des emballages plastiques souples

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Croissance rapide du secteur de la transformation agroalimentaire au Vietnam | +1.8% | Hô-Chi-Minh-Ville, Hanoï | Moyen terme (2 à 4 ans) |

| Expansion de la distribution moderne et des formats de proximité | +1.2% | Villes de premier rang et villes de deuxième rang à forte croissance | Court terme (≤ 2 ans) |

| Incitations fiscales orientées vers l'exportation | +0.9% | Parcs industriels de Binh Duong, Dong Nai, Long An | Long terme (≥ 4 ans) |

| Demande du commerce électronique pour les pochettes de livraison de repas | +1.4% | Villes à réseaux de livraison denses | Court terme (≤ 2 ans) |

| Adoption de films PE mono-matériaux | +0.8% | À l'échelle nationale, portée par la conformité REP | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Croissance rapide du secteur de la transformation agroalimentaire au Vietnam

Le secteur vietnamien de l'alimentation et des boissons a enregistré une croissance de ses ventes de 7,4 % en 2024, atteignant 79,3 milliards USD et consolidant son rôle de principal stimulant du marché vietnamien des emballages plastiques souples. [1]VietNamNet, "Le marché vietnamien de l'alimentation et des boissons croît de 7,4 % en 2024," vietnamnet.vn Les lignes de viande transformée et de fruits de mer ont fortement progressé, encourageant les transformateurs à installer des co-extrudeuses multicouches qui associent le polyéthylène à l'EVOH pour atteindre des taux de transmission d'oxygène inférieurs à 0,1 cc/m²/jour à 23 °C. Ces barrières permettent aux marques locales de satisfaire aux exigences strictes de durée de conservation de l'ASEAN tout en substituant les boîtes ou bocaux rigides par des pochettes légères. Les investissements dans les films à base d'EVOH permettent également aux exportateurs vietnamiens de capter la demande régionale à forte valeur ajoutée pour les nouilles instantanées, le café prêt à boire et les fruits de mer surgelés. À mesure que les nouvelles capacités entrent en service, les transformateurs privilégient les partenaires d'emballage nationaux pour resserrer les chaînes d'approvisionnement et réduire les délais.

Expansion de la distribution moderne et des formats de proximité

Les grandes chaînes d'épicerie modernes telles qu'Aeon et Lotte ont augmenté agressivement leur nombre de points de vente en 2024-25, obligeant les propriétaires de marques à investir dans des emballages souples à haute valeur graphique qui se démarquent dans les rayons bien éclairés. Les transformateurs ont répondu en modernisant leurs lignes de rotogravure à huit et dix couleurs tout en ajoutant des presses numériques capables de modifier les maquettes le jour même. Les pochettes debout avec fermetures à glissière gagnent du terrain pour les snacks, le granola et les boissons en poudre, soulignant l'intérêt des consommateurs pour la portabilité et la refermeabilité. Les volumes de sachets augmentent parallèlement car les petits conditionnements permettent aux acheteurs sensibles aux prix d'essayer des marques premium de soins capillaires ou d'assaisonnements sans s'engager sur de grands formats. L'insistance des distributeurs sur des dimensions d'emballage précises et l'exactitude du codage à barres standardise davantage les spécifications sur l'ensemble du marché vietnamien des emballages plastiques souples, favorisant les économies d'échelle pour les fournisseurs conformes.

Incitations fiscales gouvernementales orientées vers l'exportation pour les transformateurs souples

Le ministère du Plan et de l'Investissement a réduit le taux d'imposition des sociétés de 20 % à 15 % pour les transformateurs intégrant la stratification sans solvant, les encres à base d'eau ou les systèmes d'énergie renouvelable, améliorant les taux de rendement interne des projets et réduisant les risques liés à l'automatisation à grande échelle. L'amortissement accéléré des presses flexographiques à haute efficacité et les baux fonciers préférentiels dans les parcs industriels désignés réduisent les coûts initiaux, encourageant les entrants étrangers. L'usine de Long An de QuickPack, d'une valeur de 31,7 millions USD, équipée de presses héliogravure allemandes et d'un durcissement par faisceau d'électrons en ligne, illustre les flux de capitaux catalysés par ces incitations. À long terme, le cadre politique positionne le Vietnam comme un hub d'exportation capable d'acheminer des rouleaux et des pochettes préfabriquées à prix compétitif vers les acheteurs de l'ASEAN et de l'UE.

Demande liée au commerce électronique pour les pochettes haute barrière de livraison de repas

Les revenus de la livraison de repas ont explosé à Hô-Chi-Minh-Ville et à Hanoï, orientant l'innovation en matière d'emballage vers des pochettes PE/PA/EVOH trois couches prêtes pour la stérilisation, capables de résister à une stérilisation à 130 °C tout en préservant les saveurs jusqu'à 18 mois. Les transformateurs collaborent avec les marques de cuisines virtuelles pour intégrer le marquage laser facilitant l'ouverture et pour intégrer des codes QR permettant de suivre les excursions de température pendant le transport. Les entreprises de kits repas paient des primes pour ces constructions haute barrière car une durée de conservation fiable compense l'absence de logistique réfrigérée. Ce créneau représente une part croissante du marché vietnamien des emballages plastiques souples à mesure que les startups culinaires se multiplient.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réglementations strictes en matière de REP et de plastiques à usage unique | -0.7% | National, avec une application plus stricte dans les grandes villes | Court terme (≤ 2 ans) |

| Volatilité des prix des résines polyoléfiniques liée aux fluctuations du pétrole brut | -1.1% | National, affectant tous les segments de matériaux | Court terme (≤ 2 ans) |

| Recyclage domestique sous-développé pour les stratifiés multicouches | -0.4% | National, particulièrement aigu dans les zones rurales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes en matière de REP et de plastiques à usage unique

Les coûts de conformité augmentent à mesure que les transformateurs doivent financer des systèmes de collecte, reconcevoir les pochettes multicouches et documenter les indicateurs de récupération audités par le ministère des Ressources naturelles et de l'Environnement. [2]Gouvernement vietnamien, "Réglementations sur la Responsabilité Élargie du Producteur pour les emballages plastiques," gov.vn Les stratifiés complexes contenant de l'aluminium ou de l'EVOH font face à des éco-taxes plus élevées, obligeant les propriétaires de marques à absorber les hausses de coûts ou à reformuler les emballages. Les transformateurs de plus petite taille ne disposant pas du capital nécessaire pour des changements rapides de machines risquent de perdre des clients. À l'inverse, les pionniers qui commercialisent des solutions recyclables bénéficient d'un pouvoir de fixation des prix et d'un statut de fournisseur privilégié.

Volatilité des prix des résines polyoléfiniques liée aux fluctuations du pétrole brut

La hausse des prix des résines de 15 à 20 % en 2024 a réduit les marges dans l'ensemble du secteur vietnamien des emballages plastiques souples. Les usines orientées vers l'exportation établissant leurs devis en USD ont eu du mal à répercuter les hausses dans les contrats trimestriels, ce qui a conduit à une plus grande adoption d'accords d'approvisionnement à long terme indexés sur le Brent, ainsi qu'à des couvertures au comptant via des contrats à terme sur le polypropylène à Singapour. Si les grands acteurs disposent de la capacité financière nécessaire pour mettre en œuvre de telles stratégies, les transformateurs familiaux restent exposés, ce qui freine l'appétit pour les dépenses d'investissement lors des cycles volatils.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : les bioplastiques accélèrent la transition vers la durabilité

La taille du marché vietnamien des emballages plastiques souples pour les matériaux était dominée par les plastiques conventionnels, qui détenaient 68,72 % en 2025, mais l'élan réglementaire et les engagements des entreprises alimentent un CAGR de 7,85 % pour les bioplastiques. Le polyéthylène reste la résine dominante car il se transforme facilement sur les lignes de films soufflés existantes et peut désormais intégrer 20 à 30 % de contenu post-consommation sans perte de performance. Le BOPP conserve un leadership de niche dans les films pour snacks et confiseries qui exigent un brillant et une rigidité élevés, tandis que le CPP répond aux applications de stérilisation et résistantes à la chaleur. L'EVOH, bien que représentant un faible tonnage, apporte une valeur disproportionnée dans les exportations d'aliments pour animaux de compagnie et de fruits de mer grâce à sa perméabilité à l'oxygène ultra-faible.

La pénétration des bioplastiques dépend des mélanges de PLA et d'amidon qui satisfont aux normes de compostabilité EN 13432 et peuvent se sceller à des températures plus basses, réduisant les coûts énergétiques par pochette. Les marques testent ces formats pour les produits secs à courte durée de conservation où les exigences en matière de barrière sont modérées. À mesure que les surcharges REP sur les structures non recyclables s'intensifient, les transformateurs associent les substrats bioplastiques aux encres à base d'eau et aux adhésifs sans solvant, renforçant leur argumentaire de durabilité dans les offres à l'exportation.

Par types de produits : les sachets captent la vague du format individuel

Les sacs et pochettes ont dominé le marché vietnamien des emballages plastiques souples avec 47,53 % de part en 2025 grâce à leur polyvalence pour le riz, le café et les aliments pour animaux de compagnie. Leur profil léger réduit les coûts logistiques jusqu'à 60 % par rapport aux bocaux en verre, une économie qui s'aligne sur les objectifs de marge des fabricants alimentaires. Les sachets et sticks, en revanche, progressent rapidement à un CAGR de 7,51 % à mesure que les marques de produits de grande consommation proposent des offres en taille d'essai aux acheteurs soucieux des coûts. La faible quantité de résine requise par unité séduit également les distributeurs cherchant à maximiser les facings en rayon.

Les machines de formage-remplissage-scellage à haute cadence installées en 2025 produisent 300 sachets par minute avec une précision de repérage de ±0,5 mm, permettant des campagnes promotionnelles avec des changements rapides de maquettes. Les valves de dégazage intégrées dans les sachets de café préservent l'arôme, tandis que les micro-perforations laser permettent une ouverture facile sans contaminer le contenu. Les films et emballages continuent de croître régulièrement, portés par les expéditeurs du commerce électronique qui ont besoin de films étirables pour la stabilité des palettes. Les étiquettes et manchons, bien que représentant un tonnage plus faible, captent des marges premium grâce à des embellissements numériques tels que des codes QR variables liés à des contrôles d'authenticité.

Par secteur d'utilisation finale : les soins personnels dépassent l'alimentation en termes de croissance

L'alimentation a conservé 31,05 % de la part en volume en 2025, ancrée par les fruits de mer emballés, les nouilles instantanées et les exportations de confiseries, qui tirent des avantages de coûts des formats souples. Les pochettes haute barrière ont prolongé la durée de conservation de la viande réfrigérée de sept à 14 jours, réduisant les déchets et facilitant la distribution sur la géographie allongée du Vietnam. Pourtant, la catégorie des soins personnels et cosmétiques, progressant à un CAGR de 5,62 %, insuffle du dynamisme au marché vietnamien des emballages plastiques souples. La hausse des revenus disponibles stimule la demande de masques faciaux à usage unique, de sachets de shampooing et de pochettes de lotion sans air.

Les marques de soins de la peau premium spécifient des pochettes multi-chambres qui séparent les ingrédients actifs jusqu'au point d'utilisation, préservant leur efficacité. Les feuilles à froid décoratives et les vernis mats améliorent l'attrait en rayon, tandis que des embouts précis facilitent la distribution contrôlée. Les produits pharmaceutiques et nutraceutiques offrent un potentiel de croissance supplémentaire en adoptant des fermetures résistantes aux enfants et un codage sérialisé, bien que les audits réglementaires allongent les cycles de qualification.

Par technologie d'impression : le numérique accélère la personnalisation de masse

La flexographie détenait une part de 43,78 % en 2025, grâce à son équilibre entre coût et qualité pour les tirages dépassant 20 000 m². Les presses sans engrenages ont introduit des platines à servomoteur qui minimisent les déchets lors des changements de travaux, atténuant les pertes d'encre et de substrat. La rotogravure reste pertinente pour les films de céréales à très grand volume où les images en neuf couleurs exigent des dégradés impeccables. L'impression numérique par jet d'encre, en expansion à un CAGR de 6,98 %, répond à l'appétit du commerce électronique pour des designs hyper-localisés et des emballages sérialisés. Les logiciels de gestion des files de travaux regroupent désormais plusieurs références sur un seul rouleau, réduisant les temps de préparation à quelques minutes.

Les presses hybrides combinant l'amorçage flexo avec des surimpression jet d'encre CMJN permettent aux transformateurs d'amortir le capital tout en offrant une agilité pour les tirages courts. Les marques exploitent le versionnage pour imprimer des dialectes régionaux, des thèmes de fêtes ou des collaborations avec des influenceurs, renforçant l'engagement des consommateurs. À mesure que la fiabilité des têtes jet d'encre augmente, les temps d'arrêt diminuent et le coût par mètre carré se resserre, rapprochant le seuil de rentabilité du numérique de 15 000 impressions, un point de basculement qui reconfigurera l'économie de la chaîne d'approvisionnement au cours des cinq prochaines années.

Analyse géographique

Le sud du Vietnam, englobant Hô-Chi-Minh-Ville et les corridors industriels de Binh Duong, Dong Nai et Long An, contribue à près de 59,40 % de la production nationale d'emballages souples. La taille du marché vietnamien des emballages plastiques souples dans cette zone bénéficie de l'accès portuaire à Cat Lai et Cai Mep, permettant des expéditions à l'exportation en flux tendu vers les clients de l'ASEAN et de l'UE. Le nouveau complexe de Long An de QuickPack illustre les investissements directs étrangers gravitant vers le sud grâce à la logistique intégrée et à l'abondance de main-d'œuvre qualifiée.

Les provinces du nord centrées sur Hanoï et Haïphong représentent environ 25,30 % des capacités. Les incitations gouvernementales y mettent l'accent sur la production de haute technologie et respectueuse de l'environnement, attirant des investisseurs qui valorisent la proximité des routes commerciales sino-vietnamiennes. Cependant, les distances de camionnage plus longues vers le sud peuplé augmentent les coûts de fret, encourageant les stratégies de double approvisionnement parmi les marques nationales.

Le centre du Vietnam contribue aux 15,30 % restants, porté par le cluster agroalimentaire en expansion lié au tourisme de Da Nang et la base d'agro-transformation de Can Tho. À mesure que les autoroutes et les ports en eaux profondes du programme d'autoroute Nord-Sud approchent de leur achèvement, les transformateurs prospectent les villes secondaires où les baux fonciers sont 30 à 40 % moins chers qu'à Hô-Chi-Minh-Ville. La diversification géographique figure de plus en plus dans les discussions des conseils d'administration à mesure que les entreprises évaluent la résilience face à l'inflation salariale régionale et à la congestion urbaine.

Paysage concurrentiel

Le secteur vietnamien des emballages plastiques souples accueille un mélange équilibré de poids lourds internationaux et de spécialistes locaux. Amcor, Huhtamaki et SIG s'appuient sur des films barrières propriétaires et des certifications mondiales de sécurité alimentaire pour fidéliser les comptes des multinationales de produits de grande consommation. Les leaders nationaux tels qu'An Phat Holdings, Rang Dong Long An et Duy Tan mettent en avant des délais de livraison compétitifs, des services de conception localisés et une adoption accélérée des solutions mono-matériaux. Les transformateurs de taille intermédiaire se taillent des niches en associant l'impression numérique à la stratification sans solvant, séduisant les marques agiles en quête de cycles de lancement de produits rapides.

Les investissements stratégiques illustrent cette évolution. Tetra Pak a mis à niveau son usine de Binh Duong aux certifications BRCGS AA+ et LEED Gold v4, soulignant son engagement envers la production de cartons stériles économes en énergie. [3]Vietnam Investment Review, "L'allemand QuickPack investit 31,7 millions USD dans une installation d'emballage à Long An," vir.com.vn Marubeni a porté sa capacité annuelle à 400 000 tonnes, signalant sa confiance dans le potentiel d'exportation du marché vietnamien des emballages plastiques souples. Les acteurs locaux répondent en important des presses W&H Vistaflex à grande vitesse et en adoptant des suites ERP qui offrent une traçabilité de bout en bout, des capacités autrefois réservées aux multinationales.

La collaboration tout au long de la chaîne de valeur s'intensifie. Les fournisseurs de résines co-développent des grades de PE sur mesure avec les transformateurs, tandis que les propriétaires de marques s'impliquent dès la phase de conception des emballages pour pré-qualifier les structures conformes à la REP. Il en résulte un écosystème concurrentiel où la technologie, les références en matière de durabilité et l'intégration de la chaîne d'approvisionnement comptent autant que le prix, tempérant la concurrence purement axée sur les coûts et élevant les barrières à l'entrée pour les nouveaux entrants non spécialisés.

Leaders du secteur vietnamien des emballages plastiques souples

Amcor Plc

Huhtamaki Oyj

SIG Group AG

Genpack Co., Ltd.

Ngai Mee Group Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Tetra Pak a présenté ses solutions Tetra Recart rétortables au salon ProPak Vietnam, vantant des économies d'espace d'entreposage de 30 % et des réductions de coûts d'exploitation de 60 % par rapport au métal ou au verre.

- Février 2025 : QuickPack a inauguré une usine de machines d'une valeur de 31,7 millions USD à Long An pour localiser la production de stratifieuses et de refendeuses à haute efficacité.

- Janvier 2025 : Marubeni a étendu sa capacité vietnamienne à 400 000 tonnes, ciblant la demande croissante du commerce électronique et des aliments transformés.

- Mars 2024 : Hiep Phu Green Packaging s'est associé à Koenig & Bauer pour installer des lignes flexo utilisant des encres à base d'eau et une stratification sans solvant, en conformité avec les directives REP.

Périmètre du rapport sur le marché vietnamien des emballages plastiques souples

L'étude sur le marché vietnamien des emballages plastiques souples suit la demande d'emballages plastiques souples par matériau en termes de chiffre d'affaires. Elle suit la taille du marché pour les types d'utilisateurs finaux respectifs. Les estimations pour le marché japonais des emballages plastiques souples incluent tous les coûts associés à la fabrication d'emballages plastiques souples, de l'approvisionnement en matières premières aux secteurs d'utilisation finale. Les estimations excluent le coût du contenu qui est ou sera conditionné dans les emballages plastiques souples. Le périmètre du marché des emballages plastiques souples est limité à la demande B2B. Les chiffres du marché sont basés sur des approches ascendantes et descendantes pour la segmentation, et le volume a également été pris en compte.

Le marché vietnamien des emballages souples est segmenté par type de matériau (polyéthylène (PE), polypropylène bi-orienté (BOPP), polypropylène cast (CPP), polychlorure de vinyle (PVC), alcool éthylène-vinylique (EVOH) et autres types de matériaux), type de produit (pochettes, sacs, films et emballages, et autres types de produits), secteur d'utilisation finale (alimentation [produits de boulangerie, snacks, viande, volaille et fruits de mer, bonbons/confiseries, aliments pour animaux de compagnie et autres produits alimentaires], boissons, soins personnels et cosmétiques, et autres secteurs d'utilisation finale). Les tailles de marché et les prévisions sont fournies en termes de volume (tonnes) pour tous les segments ci-dessus.

| Polyéthylène (PE) |

| Polypropylène bi-orienté (BOPP) |

| Polypropylène cast (CPP) |

| Alcool éthylène-vinylique (EVOH) |

| Bioplastiques et matériaux compostables |

| Autres types de matériaux |

| Sacs et pochettes |

| Films et emballages |

| Sachets et sticks |

| Autres types de produits |

| Alimentation | Produits de boulangerie |

| Snacks | |

| Viande, volaille et fruits de mer | |

| Confiseries | |

| Aliments pour animaux de compagnie | |

| Autres produits alimentaires | |

| Boissons | |

| Soins personnels et cosmétiques | |

| Santé et produits pharmaceutiques | |

| Autres secteurs d'utilisation finale |

| Flexographie |

| Rotogravure |

| Numérique |

| Autres technologies d'impression |

| Par type de matériau | Polyéthylène (PE) | |

| Polypropylène bi-orienté (BOPP) | ||

| Polypropylène cast (CPP) | ||

| Alcool éthylène-vinylique (EVOH) | ||

| Bioplastiques et matériaux compostables | ||

| Autres types de matériaux | ||

| Par types de produits | Sacs et pochettes | |

| Films et emballages | ||

| Sachets et sticks | ||

| Autres types de produits | ||

| Par secteur d'utilisation finale | Alimentation | Produits de boulangerie |

| Snacks | ||

| Viande, volaille et fruits de mer | ||

| Confiseries | ||

| Aliments pour animaux de compagnie | ||

| Autres produits alimentaires | ||

| Boissons | ||

| Soins personnels et cosmétiques | ||

| Santé et produits pharmaceutiques | ||

| Autres secteurs d'utilisation finale | ||

| Par technologie d'impression | Flexographie | |

| Rotogravure | ||

| Numérique | ||

| Autres technologies d'impression | ||

Questions clés auxquelles le rapport répond

Quel volume est prévu pour la demande vietnamienne d'emballages plastiques souples d'ici 2031 ?

La demande devrait atteindre 0,37 million de tonnes d'ici 2031, progressant à un CAGR de 6,76 %.

Quel type de produit connaît la croissance la plus rapide dans le secteur vietnamien des emballages souples ?

Les sachets et sticks, en expansion à un CAGR de 7,51 % à mesure que les formats individuels gagnent du terrain.

Comment les réglementations REP influencent-elles les choix de matériaux parmi les transformateurs vietnamiens ?

Elles accélèrent une transition vers les films PE mono-matériaux qui satisfont aux objectifs de recyclage mandatés de 27 % d'ici 2025 et 65 % d'ici 2030.

Quelle technologie d'impression progresse le plus rapidement ?

L'impression numérique par jet d'encre progresse à un CAGR de 6,98 % en raison du besoin de personnalisation rapide et de tirages courts.

Quel hub régional domine la production d'emballages souples au Vietnam ?

Le corridor économique du sud ancré par Hô-Chi-Minh-Ville représente environ 59,40 % de la capacité nationale, tirant parti de l'accès portuaire et des investissements étrangers.

Dernière mise à jour de la page le: