Taille et part du marché des emballages métalliques au Vietnam

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

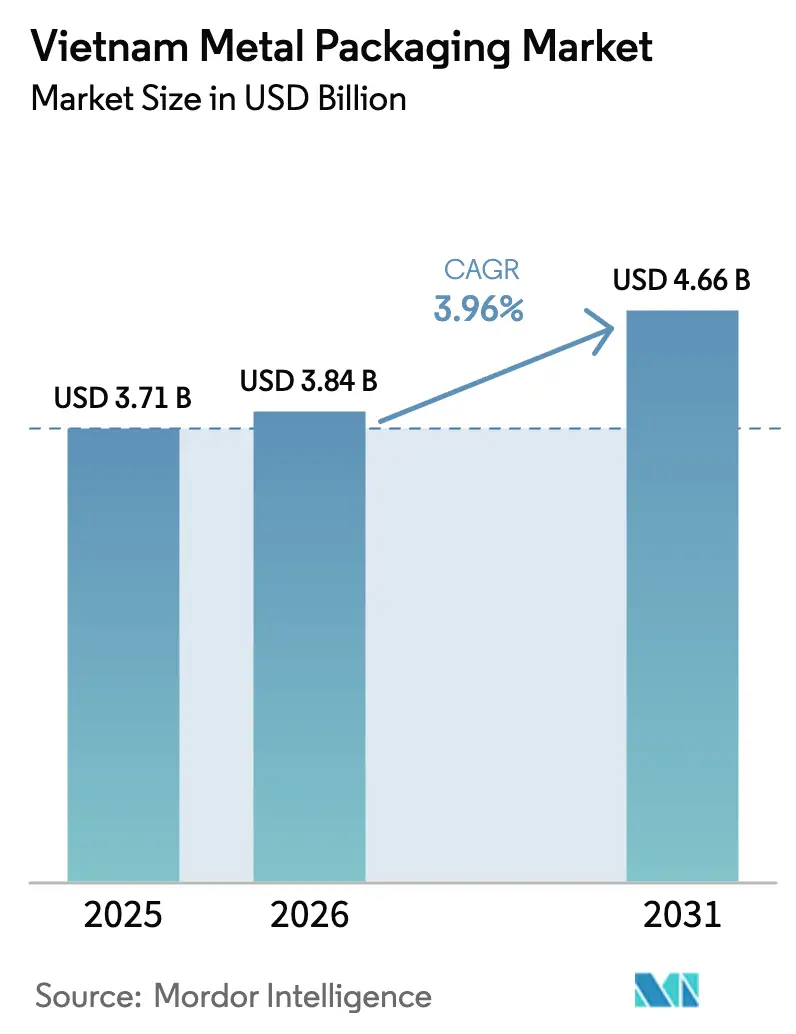

| Taille du marché de l'année de base (2025) | 3.71 Milliards de dollars |

| Taille du Marché (2026) | 3.84 Milliards de dollars |

| Taille du Marché (2031) | 4.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.96% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des emballages métalliques au Vietnam par Mordor Intelligence

La taille du marché des emballages métalliques au Vietnam devrait passer de 3,71 milliards USD en 2025 à 3,84 milliards USD en 2026, pour atteindre 4,66 milliards USD d'ici 2031, avec un TCAC de 3,96 % sur la période 2026-2031. Une vague d'investissements dans la mise en boîte de boissons, des politiques favorables à l'économie circulaire et la hausse du pouvoir d'achat urbain soutiennent la demande, tandis que les fluctuations des prix des bobines d'aluminium et la substitution par les plastiques souples tempèrent l'élan. Les brasseurs multinationaux, les producteurs de boissons non alcoolisées et les exportateurs de produits de la mer font collectivement progresser les volumes unitaires, mais l'inflation des matières premières comprime les marges d'EBITDA des fabricants de boîtes qui importent 95 % de leur matière première en bobines. Le retour de l'acier dans les fûts et tonneaux industriels, la préférence croissante pour les formats de boissons individuels et le besoin du commerce électronique en contenants résistants aux chocs offrent de nouvelles perspectives aux fournisseurs capables d'équilibrer les impératifs de coût et de durabilité. Alors que les marques s'efforcent de respecter un objectif de recyclage de 70 % d'ici 2030, l'avantage recyclable du métal consolide son avantage concurrentiel, protégeant le marché des emballages métalliques au Vietnam des promotions tarifaires agressives sur les sachets souples.

Principaux enseignements du rapport

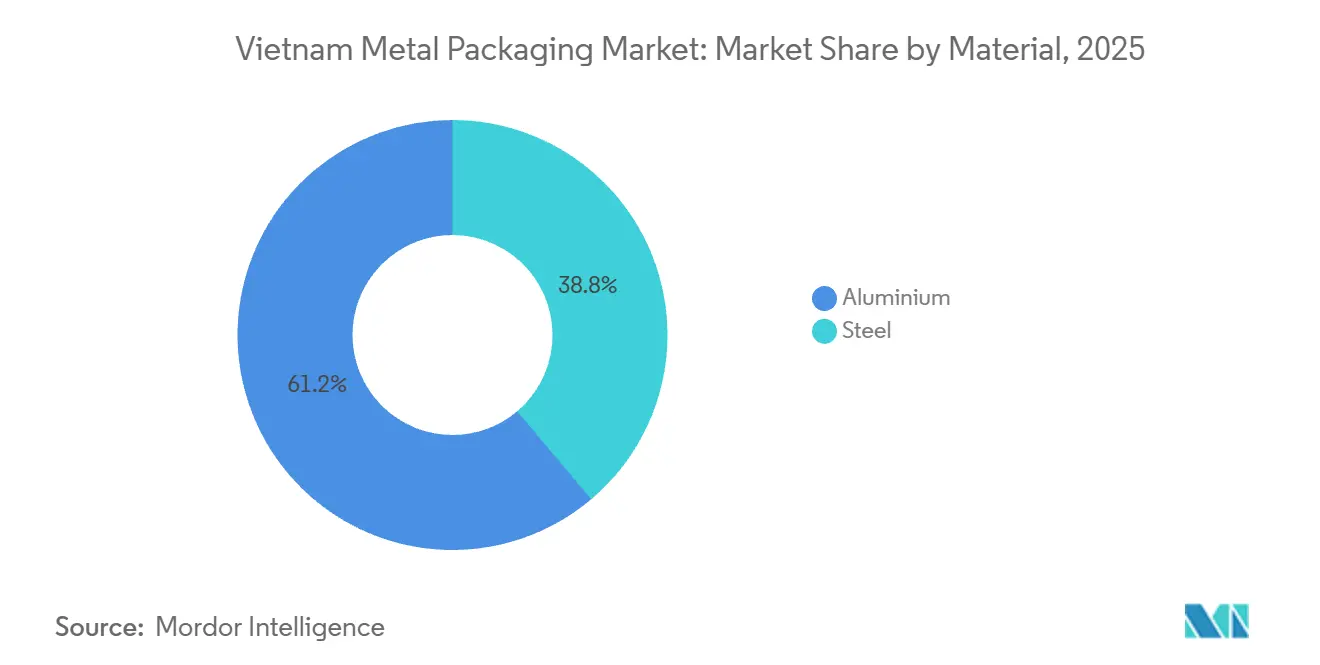

- Par matériau, l'aluminium représentait 61,17 % de la part de marché des emballages métalliques au Vietnam en 2025, tandis que l'acier devrait progresser à un TCAC de 4,86 % jusqu'en 2031.

- Par type de produit, les boîtes pour boissons représentaient 58,52 % de la part de marché des emballages métalliques au Vietnam en 2025, tandis que les fûts et tonneaux d'expédition devraient progresser à un TCAC de 5,33 % jusqu'en 2031.

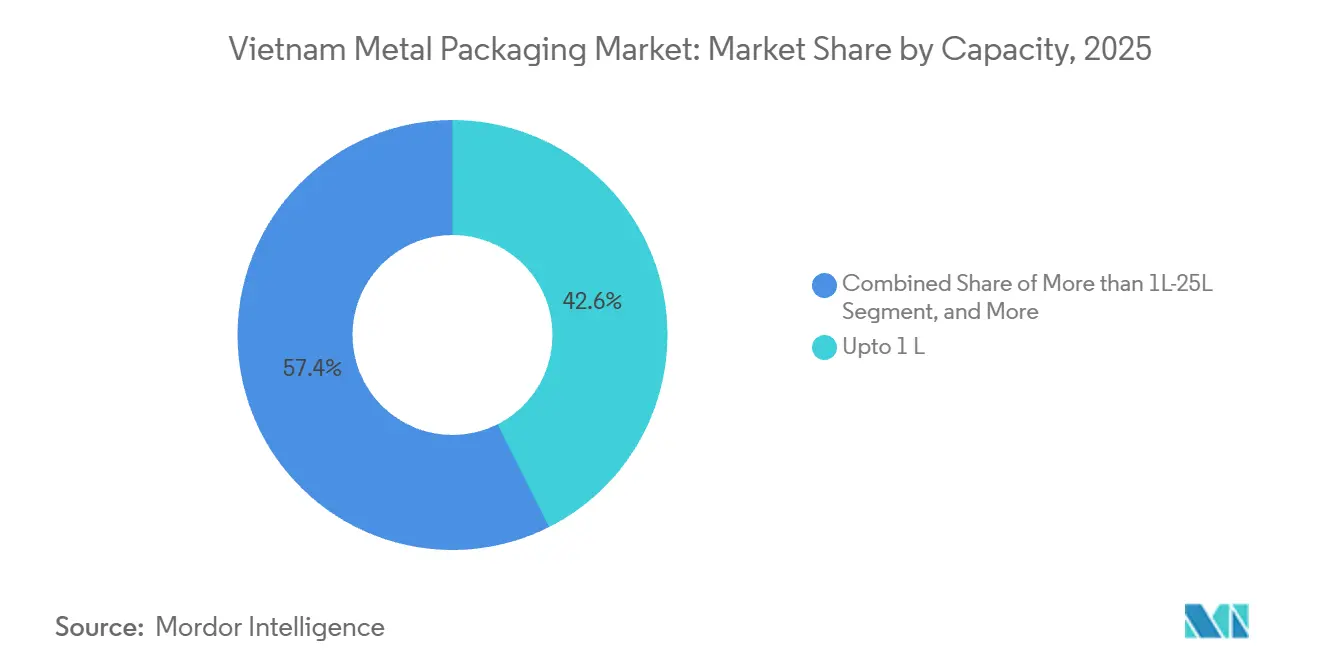

- Par capacité, les emballages jusqu'à 1 litre représentaient 42,57 % de la part de marché des emballages métalliques au Vietnam en 2025, et les contenants de la tranche 1 à 25 litres devraient enregistrer un TCAC de 4,48 % jusqu'en 2031.

- Par secteur d'utilisation finale, les boissons représentaient 38,23 % de la part de marché en 2025, tandis que les applications industrielles sont en passe d'afficher un TCAC de 5,24 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des emballages métalliques au Vietnam

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de repas pratiques prêts à consommer | +0.7% | National, avec des gains précoces à Hanoï, Hô-Chi-Minh-Ville, Da Nang | Moyen terme (2 à 4 ans) |

| Hausse du pouvoir de consommation de la classe moyenne urbaine | +0.9% | National, concentré dans les centres urbains et les capitales provinciales | Long terme (≥ 4 ans) |

| Impulsion gouvernementale vers les objectifs d'économie circulaire | +0.8% | National, avec des programmes pilotes à Hanoï, Hô-Chi-Minh-Ville, Binh Duong | Moyen terme (2 à 4 ans) |

| Expansion de la capacité nationale de mise en boîte de boissons | +1.2% | National, avec des investissements majeurs à Binh Duong, Quang Nam, Ba Ria-Vung Tau | Court terme (≤ 2 ans) |

| Croissance de la transformation des produits de la mer orientée vers l'exportation | +0.6% | Provinces côtières : Kien Giang, Ca Mau, Ben Tre, Ba Ria-Vung Tau | Moyen terme (2 à 4 ans) |

| Adoption du commerce électronique nécessitant des emballages de transit robustes | +0.5% | National, avec des retombées dans les provinces rurales via les plateformes logistiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion de la capacité nationale de mise en boîte de boissons

Le Vietnam a enregistré plus de 600 millions USD de modernisations de lignes de brasseries et de boissons non alcoolisées entre 2024 et 2025, doublant effectivement le débit global de mise en boîte et positionnant le pays comme le pôle de boîtes en aluminium de l'Asie du Sud-Est. Heineken seul a engagé 540 millions USD pour augmenter sa capacité à Binh Duong, tandis que Suntory PepsiCo a accru sa production de 65 % pour atteindre 825 millions de litres par an. Des vitesses de ligne plus élevées, illustrées par l'installation de Sunrise Packaging à 2 000 boîtes par minute en mars 2025, ont réduit les coûts unitaires de 12 % et encouragé le passage du verre aux boîtes pour les bières grand public. Les ajouts de capacité se répercutent en amont, le projet de recyclage d'aluminium NM2 de Marubeni visant 50 000 tonnes de bobines par an, réduisant la dépendance aux importations.[1]Marubeni Corporation, "Investissement dans le recyclage d'aluminium NM2," marubeni.com La sécurité d'approvisionnement et la stabilité des coûts qui en résultent élargissent le marché adressable pour le marché des emballages métalliques au Vietnam.

Hausse du pouvoir de consommation de la classe moyenne urbaine

La classe moyenne urbaine du Vietnam a dépassé 36 millions de citoyens en 2025, chacun gagnant plus de 5 000 USD par an et privilégiant les bières artisanales haut de gamme, le café prêt à boire et les spiritueux importés. Les contenants métalliques offrent une durée de conservation prolongée sans réfrigération, un avantage clé compte tenu des infrastructures de chaîne du froid inégales. L'usine de 850 millions de boîtes de TBC-Ball à Binh Duong répond à cette demande haut de gamme, en fournissant des boîtes élégantes qui améliorent la présence en rayon et respectent les normes de l'Initiative de gestion responsable de l'aluminium. Le même segment démographique alimente un essor des aérosols ménagers sous pression, avec 47 nouvelles références arrivant dans des formats métalliques en 2024-2025. Ces améliorations du mode de vie maintiennent le marché des emballages métalliques au Vietnam sur une trajectoire de croissance stable malgré la volatilité macroéconomique.

Impulsion gouvernementale vers les objectifs d'économie circulaire

La Décision 222 et le Décret 05/2025 obligent les marques à collecter et recycler 70 % de leurs emballages d'ici 2030. Les boîtes en aluminium atteignent actuellement un taux de récupération de 75 % dans les programmes pilotes, bien au-dessus du taux de 28 % des plastiques souples, permettant aux entreprises de boissons de se conformer à moindre coût. La Résolution 122 renforce cette orientation politique en exigeant une réduction de 50 % des plastiques à usage unique d'ici 2030, incitant SABECO à réduire l'épaisseur des couvercles de boîtes de 8 % et à s'engager à utiliser des formats 100 % recyclables. Les investissements dans les réseaux de logistique inverse, notamment la coentreprise de recyclage de Marubeni, alignent les impératifs économiques sur les objectifs politiques. Ensemble, ces mandats confèrent au marché des emballages métalliques au Vietnam un vent arrière structurel.

Demande croissante de repas pratiques prêts à consommer

La modernisation du commerce de détail et les modes de vie urbains sous pression temporelle stimulent la demande de repas en conserve offrant une longue durée de conservation à température ambiante. La production agroalimentaire a progressé à 79,3 milliards USD en 2024, en hausse de 7,4 % en glissement annuel. Les boîtes en acier résistent à la stérilisation par autoclave à haute température à 121 degrés Celsius, les rendant indispensables pour les produits de la mer et les repas préparés destinés à l'exportation. Les acheteurs européens et nord-américains paient généralement une prime de 15 à 20 % pour les boîtes hermétiquement scellées par rapport aux sachets, alimentant la croissance des volumes sur le marché des emballages métalliques au Vietnam. Les transformateurs nationaux ont répondu avec 180 millions USD de modernisations de lignes dans les provinces de Kien Giang et Ca Mau, élargissant la demande d'acier de qualité pour boîtes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intensification de la concurrence des plastiques souples | -0.6% | National, avec un impact plus élevé dans les segments alimentaire et soins personnels | Court terme (≤ 2 ans) |

| Volatilité des prix des bobines d'aluminium importées | -0.8% | National, affectant tous les producteurs de boîtes en aluminium | Court terme (≤ 2 ans) |

| Opposition environnementale à l'exploitation minière de la bauxite | -0.3% | Hauts Plateaux du Centre : Dak Nong, Lam Dong, Gia Lai | Long terme (≥ 4 ans) |

| Manque de compétences dans les opérations de fabrication de boîtes à grande vitesse | -0.4% | National, concentré dans les zones industrielles dépourvues d'écoles techniques | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des bobines d'aluminium importées

L'aluminium au comptant oscillait autour de 2 500 USD la tonne début 2026 après avoir culminé à 2 700 USD en 2024, une variation qui a comprimé les marges d'EBITDA de 8 à 12 % pour les fabricants de boîtes liés par des contrats d'approvisionnement annuels.[2]London Metal Exchange, "Prix au comptant journalier de l'aluminium," lme.com Showa Aluminum a signalé que les coûts des bobines atteignaient 68 % du coût des marchandises vendues dans son rapport 2024, contre 62 % en 2022, malgré une couverture de 40 % de ses besoins pour 2026. La dépréciation du dong a ajouté un fardeau de coût supplémentaire de 3,2 % en 2024.[3]Banque d'État du Vietnam, "Résumé annuel des taux de change," sbv.gov.vn Jusqu'à ce que des fonderies nationales entrent en service, le marché des emballages métalliques au Vietnam reste exposé aux cycles des matières premières mondiales qui peuvent éroder brusquement la rentabilité.

Intensification de la concurrence des plastiques souples

Les sachets souples coûtent 30 à 40 % moins cher que les boîtes et pèsent 85 % de moins, incitant les transformateurs de sauces, de plats préparés et de produits de soins personnels à lancer 120 nouvelles références en sachets en 2024-2025. Ce format a représenté 18 % du volume des plats préparés en 2025, contre 12 % en 2023, grignotant la demande de boîtes alimentaires. Pourtant, l'objectif de recyclage de 70 % du Décret 05/2025 et la répression des plastiques à usage unique par la Résolution 122 augmentent les coûts de conformité pour les emballages souples, offrant au métal un avantage défensif. Crown Holdings exploite cet écart avec des boîtes élancées embossées de 330 millilitres qui séduisent les marques artisanales et compensent les écarts de prix grâce à un attrait premium en rayon.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : domination de l'aluminium au milieu d'un renouveau de l'acier

L'aluminium a sécurisé 61,17 % de la part du marché des emballages métalliques au Vietnam en 2025, alors que les géants des boissons installaient une capacité annuelle de 3,2 milliards de boîtes. Parallèlement, l'acier devrait enregistrer un TCAC de 4,86 % jusqu'en 2031, dépassant le rythme de l'aluminium, car les transformateurs de produits de la mer et les fabricants de peintures migrent des jerricanes en plastique vers des seaux en acier conformes aux règles relatives aux marchandises dangereuses. La taille du marché des emballages métalliques au Vietnam pour l'aluminium reste ancrée par son taux de collecte post-consommation de 75 % et son avantage de poids de fret de 18 % par rapport à l'acier, aidant les multinationales soumises à des objectifs de Responsabilité Élargie des Producteurs de plus en plus stricts. À l'inverse, la capacité nationale en acier du complexe de Dak Lak de Hoa Phat offre une stabilité des prix et des délais plus courts, séduisant les acheteurs industriels qui privilégient la sécurité d'approvisionnement.

La trajectoire future de l'aluminium dépend de la ligne de recyclage de 50 000 tonnes de Marubeni, qui réduit les empreintes carbone de 95 % et pourrait porter la teneur en matière recyclée des boîtes pour boissons au-delà de 75 %. L'essor de l'acier est stimulé par le commerce électronique, où les seaux résistent aux chocs du dernier kilomètre des coursiers qui percent les plastiques souples, incitant les prestataires de traitement des commandes à privilégier le métal. Les deux substrats élargissant leurs niches adressables, le marché des emballages métalliques au Vietnam affiche une croissance saine à double matériau plutôt qu'une bataille à somme nulle.

Par type de produit : les boîtes en tête tandis que les fûts accélèrent

Les boîtes pour boissons et alimentaires représentaient 58,52 % de la part de marché en 2025, consolidant leur primauté sur le marché des emballages métalliques au Vietnam. Les fûts et tonneaux d'expédition, portés par 9,2 milliards USD d'exportations de produits de la mer et 45 milliards USD d'expéditions de produits chimiques, devraient dépasser tous les autres groupes de produits avec un TCAC de 5,33 % jusqu'en 2031. La part de marché des emballages métalliques au Vietnam pour les boîtes reste à l'abri de l'incursion des sachets, grâce aux besoins de carbonatation et à la préférence des consommateurs pour les indicateurs de fraîcheur du métal. Par ailleurs, les boîtes aérosol représentaient 8 % de la production 2025, les marques de soins personnels ayant adopté les distributeurs sous pression.

L'installation de Greif à Ba Ria-Vung Tau a enregistré des gains de volume de 18 % en 2024, les fûts en acier de 200 litres trouvant preneurs parmi les exportateurs de sauce de poisson conformes aux règles de contact alimentaire de l'UE. La durabilité des fûts séduit également les expéditeurs de produits chimiques à la recherche de tonneaux homologués par l'OMI. La boîte élancée embossée de Crown Holdings, adoptée par 22 % des microbrasseries en six mois, illustre la premiumisation continue du design des boîtes qui soutient des marges plus élevées. Ces deux tendances renforcent une croissance diversifiée sur l'ensemble du marché des emballages métalliques au Vietnam.

Par capacité : les formats individuels tirent les volumes

Les emballages jusqu'à 1 litre représentaient 42,57 % de la part de marché en 2025, la consommation nomade ayant stimulé les boîtes de 330 millilitres et 500 millilitres. Les contenants de la tranche 1 à 25 litres devraient croître de 4,48 % par an jusqu'en 2031, portés par les fabricants de peintures qui remplacent 40 % de leurs jerricanes en plastique par des seaux en acier pour atteindre les objectifs ISO 14001. La taille du marché des emballages métalliques au Vietnam pour les seaux de volume intermédiaire bénéficie de taux de dommages plus faibles dans le commerce électronique, où le métal supporte mieux le trajet du dernier kilomètre que les alternatives souples.

La ligne de 850 millions de boîtes de TBC-Ball alimente la demande de boissons individuelles, tandis que les détaillants en ligne de Hô-Chi-Minh-Ville signalent 30 % de retours en moins pour les peintures de bricolage conditionnées en seaux par rapport aux équivalents en plastique. Les fûts industriels de plus de 200 litres conservent une part de 14 % grâce aux exportations en vrac de produits de la mer, les transformateurs de Kien Giang utilisant des tonneaux en acier qui tolèrent la stérilisation par autoclave. La demande collective dans ces tranches de capacité souligne l'expansion équilibrée du marché des emballages métalliques au Vietnam.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisation finale : les boissons ancrent les hausses industrielles

Les marques de boissons détenaient 38,23 % de la part de marché en 2025, soutenues par 600 millions USD d'investissements dans la mise en boîte et une consommation de bière par habitant atteignant 47 litres. Les applications industrielles, couvrant les peintures, les produits chimiques et les lubrifiants, devraient afficher un TCAC de 5,24 % jusqu'en 2031, la progression la plus marquée parmi les utilisateurs finaux. La part de marché des emballages métalliques au Vietnam pour les boissons bénéficie de l'intégrité de la carbonatation et de l'image de marque premium, tandis que les acheteurs industriels valorisent la résistance à la perforation de l'acier et la conformité aux codes IMDG.

Les transformateurs alimentaires représentent 28 % du volume, portés par les exportations de thon en conserve et de fruits tropicaux qui nécessitent des joints hermétiques pour la distribution en UE et aux États-Unis. Les segments soins personnels et pharmaceutique combinés représentaient 18 % en 2025, les boîtes aérosol progressant de 12 % en glissement annuel. Les règles de Responsabilité Élargie des Producteurs incitent les fabricants de peintures à adopter des seaux métalliques, tandis que les exportateurs de produits de la mer s'appuient sur des fûts pour garantir l'intégrité de la chaîne du froid. Cette demande multidimensionnelle confirme la résilience du marché des emballages métalliques au Vietnam dans les sphères grand public et industrielle.

Analyse géographique

Les provinces du Sud, notamment Binh Duong, Dong Nai et Ba Ria-Vung Tau, accueillent environ 55 % de la capacité installée, tirant parti de la proximité des 10 millions de consommateurs de Hô-Chi-Minh-Ville et des quais d'exportation qui acheminent les produits de la mer et les produits chimiques à l'étranger. L'usine de TBC-Ball dans le parc industriel Vietnam-Singapour IIA de Binh Duong produit 850 millions de boîtes par an pour Heineken et les microbrasseries. Crown Holdings maintient deux lignes à Hô-Chi-Minh-Ville et Dong Nai, ancrant la concentration méridionale du marché des emballages métalliques au Vietnam.

Les pôles du Nord autour de Hanoï contribuent à 25 % de la capacité, portés par la modernisation de Sunrise Packaging à 2 000 boîtes par minute à Bac Ninh. Les artères logistiques reliant le port de Haiphong à la Chine amplifient l'efficacité des exportations de lubrifiants en vrac dans des fûts en acier. Le Centre du Vietnam, ancré par le débit de fret de Da Nang de 8,5 millions de tonnes en 2024, représente 12 % de la capacité, soutenu par l'unité de Showa Aluminum à Quang Nam, qui dessert les embouteilleurs régionaux de boissons non alcoolisées.

Le delta du Mékong représente 8 % et se spécialise dans les boîtes en acier pour les produits de la mer en conserve et les fûts de 200 litres pour la sauce de poisson. La croissance de la capacité y est freinée par des infrastructures fragmentées, mais la demande croissante de l'UE pour le thon en conserve certifié stimule l'installation de nouvelles lignes à Kien Giang. Le complexe sidérurgique de Dak Lak de Hoa Phat, dont les opérations ont débuté en juin 2025, devrait raccourcir les délais de livraison des bobines pour les fabricants de boîtes du Centre et du Nord, réduisant les coûts de fret et équilibrant l'approvisionnement régional. Collectivement, ces dynamiques géographiques maintiennent le marché des emballages métalliques au Vietnam bien diversifié sur les corridors nord-sud du pays.

Paysage concurrentiel

Le marché des emballages métalliques au Vietnam est modérément fragmenté, avec des entreprises telles que Crown Holdings, Ball Corporation et Showa Aluminum. Les économies d'échelle favorisent les multinationales ; la boîte élancée embossée de Crown a été adoptée par 22 % des microbrasseries six mois après son lancement, illustrant l'effet de levier de marque exercé par les fournisseurs mondiaux. TBC-Ball a obtenu la certification de l'Initiative de gestion responsable de l'aluminium en 2022, permettant aux étiquettes artisanales haut de gamme de respecter les règles de divulgation sur le contenu importé, un facteur de différenciation que les acteurs plus petits peinent à égaler.

L'investissement technologique est le deuxième pilier de la compétition. La modernisation de 55 millions USD de Sunrise Packaging à Bac Ninh a réduit les coûts unitaires de 12 % et signalé un passage de la production de commodités à la production à valeur ajoutée. La ligne de fûts de 200 litres de Greif exploite la robotique pour atteindre des taux de défauts inférieurs à 0,5 %, critiques pour le transport de marchandises dangereuses. Pendant ce temps, la coentreprise de recyclage de Marubeni sécurise les bobines en circuit fermé, isolant les fabricants de boîtes affiliés de la volatilité du LME.

Les conglomérats régionaux poursuivent des fusions-acquisitions pour acquérir une capacité instantanée. SCG Packaging a pris le contrôle total de Duy Tan en juin 2025 pour 108,8 millions USD, se positionnant face aux acteurs établis du métal grâce à des offres multimatériaux. Des acteurs adjacents tels que Tetra Pak et Indorama Ventures ont également investi massivement, confirmant le statut du Vietnam en tant que pôle stratégique d'emballage. L'intensité concurrentielle s'accroît à l'approche des échéances réglementaires, et les fournisseurs qui combinent des lignes à grande vitesse, des capacités de recyclage et des accréditations en matière de durabilité sont les mieux positionnés pour gagner des parts sur le marché des emballages métalliques au Vietnam.

Leaders du secteur des emballages métalliques au Vietnam

Canpac Vietnam Co., Ltd

Nihon Canpack (Vietnam) Co., Ltd.

Crown Holdings, Inc.

Showa Aluminum Can Corporation

TBC-Ball Beverage Can VN Ltd (Ball Corporation)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2025 : Baosteel a entamé la construction d'une usine d'acier plat laminé ciblant les segments des boîtes pour boissons et des fûts industriels, tirant parti de la surproduction chinoise pour proposer des prix de bobines compétitifs.

- Août 2025 : Carlsberg a démarré une nouvelle ligne de mise en boîte dans sa brasserie de Phu Bai, ajoutant 150 millions de litres de capacité annuelle.

- Juin 2025 : Hoa Phat Group a lancé la Phase 1 de son complexe sidérurgique de Dak Lak d'une valeur de 5 milliards USD, ciblant 6 millions de tonnes par an de bobines pour la fabrication de boîtes et de fûts.

- Juin 2025 : SCG Packaging a finalisé l'acquisition pour 108,8 millions USD de la participation restante dans Duy Tan, consolidant les actifs en plastique rigide et en film souple.

Périmètre du rapport sur le marché des emballages métalliques au Vietnam

Le marché vietnamien des emballages métalliques est défini par les revenus provenant de la vente des produits d'emballage métallique considérés dans l'étude. L'étude suit également les principaux paramètres du marché, les facteurs de croissance sous-jacents et les principaux fournisseurs opérant dans le secteur. Les estimations du marché et les taux de croissance sur la période de prévision ont été inclus.

Le rapport sur le marché des emballages métalliques au Vietnam est segmenté par matériau (aluminium et acier), type de produit (boîtes, conteneurs en vrac, fûts et tonneaux d'expédition, capsules et fermetures, et autres types de produits), capacité (jusqu'à 1 L, >1 L à 25 L, >25 L à 200 L, et au-dessus de 200 L), et secteur d'utilisation finale (boissons, alimentation, peinture et produits chimiques, industrie, et autres secteurs d'utilisation finale). Les prévisions du marché sont fournies en termes de valeur (USD).

| Aluminium |

| Acier |

| Boîtes | Boîtes alimentaires |

| Boîtes pour boissons | |

| Boîtes aérosol | |

| Conteneurs en vrac | |

| Fûts et tonneaux d'expédition | |

| Capsules et fermetures | |

| Autres types de produits |

| Jusqu'à 1 L |

| Plus de 1 L à 25 L |

| Plus de 25 L à 200 L |

| Au-dessus de 200 L |

| Boissons |

| Alimentation |

| Peinture et produits chimiques |

| Industrie |

| Autres secteurs d'utilisation finale |

| Par matériau | Aluminium | |

| Acier | ||

| Par type de produit | Boîtes | Boîtes alimentaires |

| Boîtes pour boissons | ||

| Boîtes aérosol | ||

| Conteneurs en vrac | ||

| Fûts et tonneaux d'expédition | ||

| Capsules et fermetures | ||

| Autres types de produits | ||

| Par capacité | Jusqu'à 1 L | |

| Plus de 1 L à 25 L | ||

| Plus de 25 L à 200 L | ||

| Au-dessus de 200 L | ||

| Par secteur d'utilisation finale | Boissons | |

| Alimentation | ||

| Peinture et produits chimiques | ||

| Industrie | ||

| Autres secteurs d'utilisation finale | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des emballages métalliques au Vietnam en 2026 ?

Le marché a atteint 3,84 milliards USD en 2026, reflétant une croissance solide portée par les investissements dans la mise en boîte de boissons.

Quel est le TCAC attendu pour la demande d'emballages métalliques au Vietnam jusqu'en 2031 ?

La valeur agrégée devrait progresser à un TCAC de 3,96 %, pour atteindre 4,66 milliards USD d'ici 2031.

Quel matériau connaît la croissance la plus rapide dans les emballages métalliques vietnamiens ?

Les contenants en acier, notamment les fûts et tonneaux, devraient croître de 4,86 % par an jusqu'en 2031, les exportateurs de produits de la mer et de produits chimiques privilégiant des emballages de transit robustes.

Comment les réglementations gouvernementales façonnent-elles les choix d'emballage ?

Le Décret 05/2025 impose un objectif de recyclage de 70 % d'ici 2030, orientant les marques vers les boîtes en aluminium et les seaux en acier hautement recyclables.

Pourquoi les boîtes pour boissons dominent-elles face aux sachets au Vietnam ?

L'intégrité de la carbonatation, l'image de marque premium et des taux de recyclage plus élevés maintiennent les boîtes en tête, malgré le coût inférieur des plastiques souples.

Quelles régions concentrent le plus de capacité d'emballage métallique ?

Les provinces du Sud, menées par Binh Duong et Dong Nai, représentent environ 55 % de la capacité nationale en raison de leur proximité avec la base de consommateurs de Hô-Chi-Minh-Ville et les ports d'exportation.

Dernière mise à jour de la page le: