Taille et Part du Marché des Substituts de Dure-Mère

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

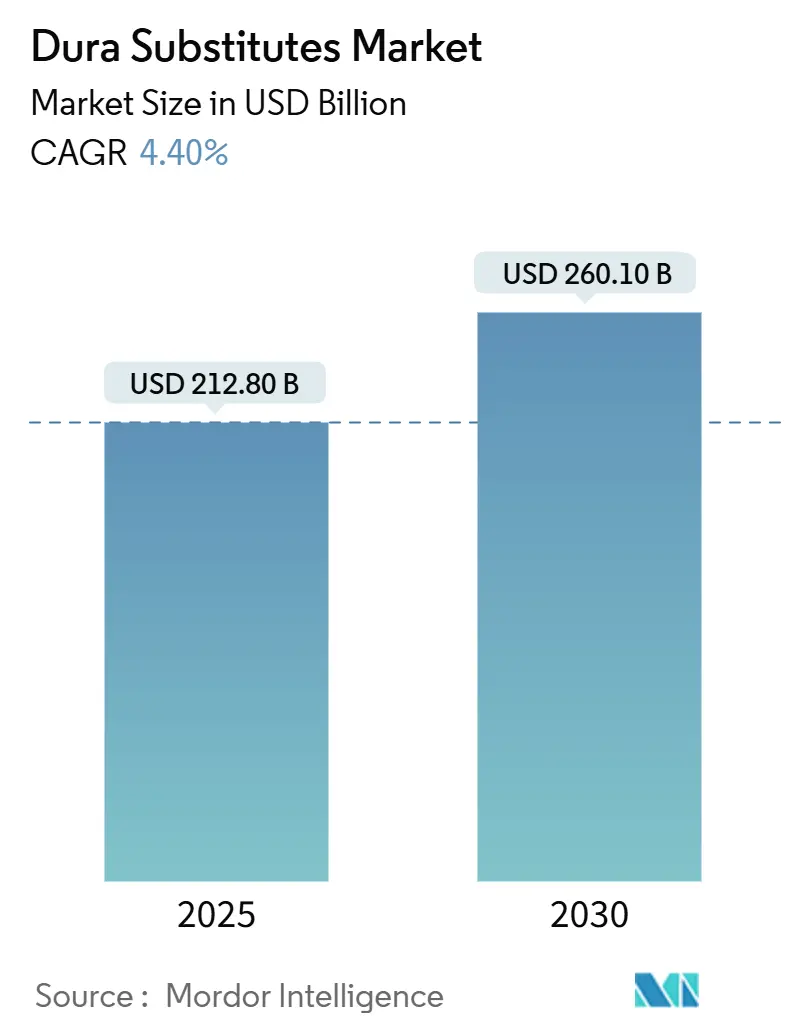

| Taille du Marché (2025) | 212.80 Milliards de dollars |

| Taille du Marché (2030) | 260.10 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.40% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Substituts de Dure-Mère par Mordor Intelligence

La taille du marché des substituts de dure-mère s'élevait à 212,8 millions USD en 2025 et devrait atteindre 260,1 millions USD d'ici 2030, reflétant un CAGR de 4,4 % sur la période. La croissance soutenue découle de la convergence du vieillissement de la population, de l'augmentation régulière des traumatismes crâniens et de la confiance accrue des chirurgiens dans les biomatériaux neurochirurgicaux avancés. L'Amérique du Nord conserve son avance en termes de volumes de procédures et de profondeur de remboursement, tandis que l'Asie-Pacifique apporte un élan supplémentaire à mesure que les hôpitaux développent leur capacité neurochirurgicale, notamment en Chine et dans les économies de l'ASEAN à forte croissance. Les entreprises répondent avec des matrices biologiques et synthétiques de nouvelle génération, des greffons personnalisés imprimés en 3D et des chimies polymères qui soutiennent les approches mini-invasives. Les agences réglementaires ont accéléré les approbations des substituts de dure-mère, des plateformes robotiques et des dispositifs de neuromodulation en boucle fermée, mais un contrôle persistant des pratiques de fabrication et de la stérilité incite à des systèmes qualité plus rigoureux. L'intensité concurrentielle s'est accentuée alors que les fabricants de dispositifs multi-plateformes poursuivent des acquisitions ciblées et des coentreprises pour élargir leur empreinte neurochirurgicale.

Principaux Enseignements du Rapport

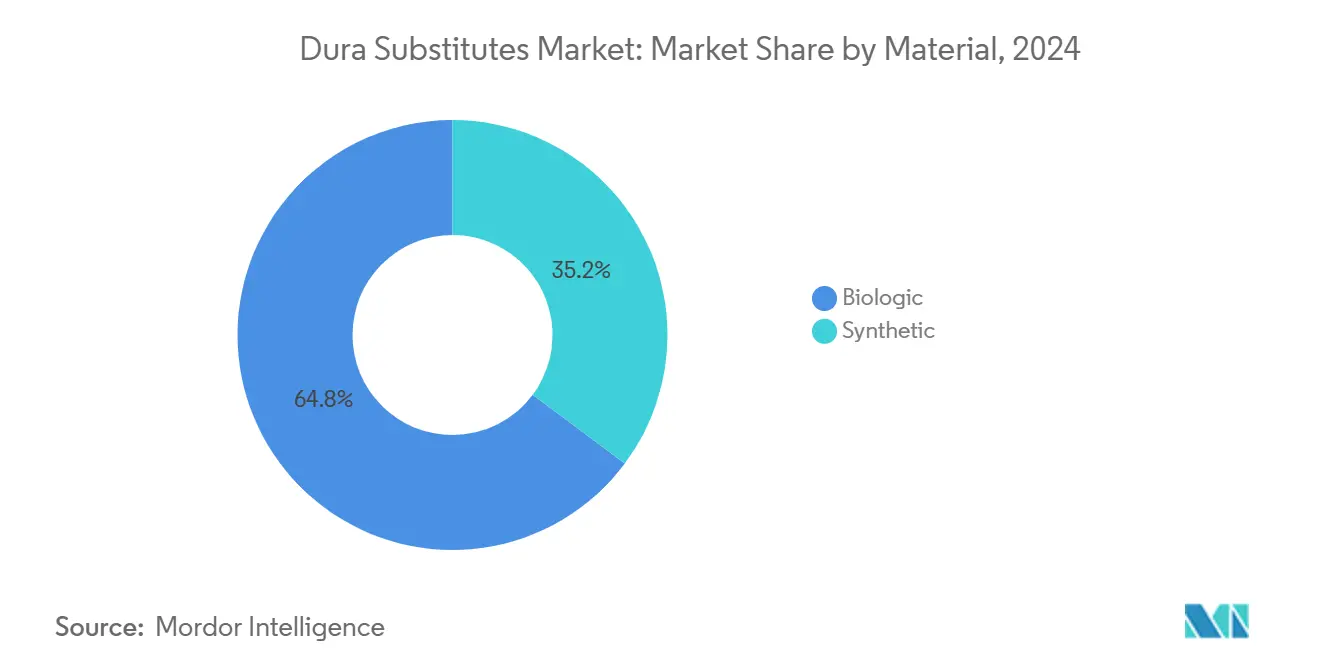

- Par matériau, les greffons biologiques ont dominé avec 64,8 % de la part du marché des substituts de dure-mère en 2024. Tandis que les greffons synthétiques devraient constituer le segment à la croissance la plus rapide, progressant à un CAGR de 6,8 % jusqu'en 2030.

- Par configuration du produit, les feuilles de recouvrement ont capturé 46,2 % du marché en 2024, tandis que les greffons personnalisés imprimés en 3D devraient progresser à un CAGR de 8,5 % jusqu'en 2030.

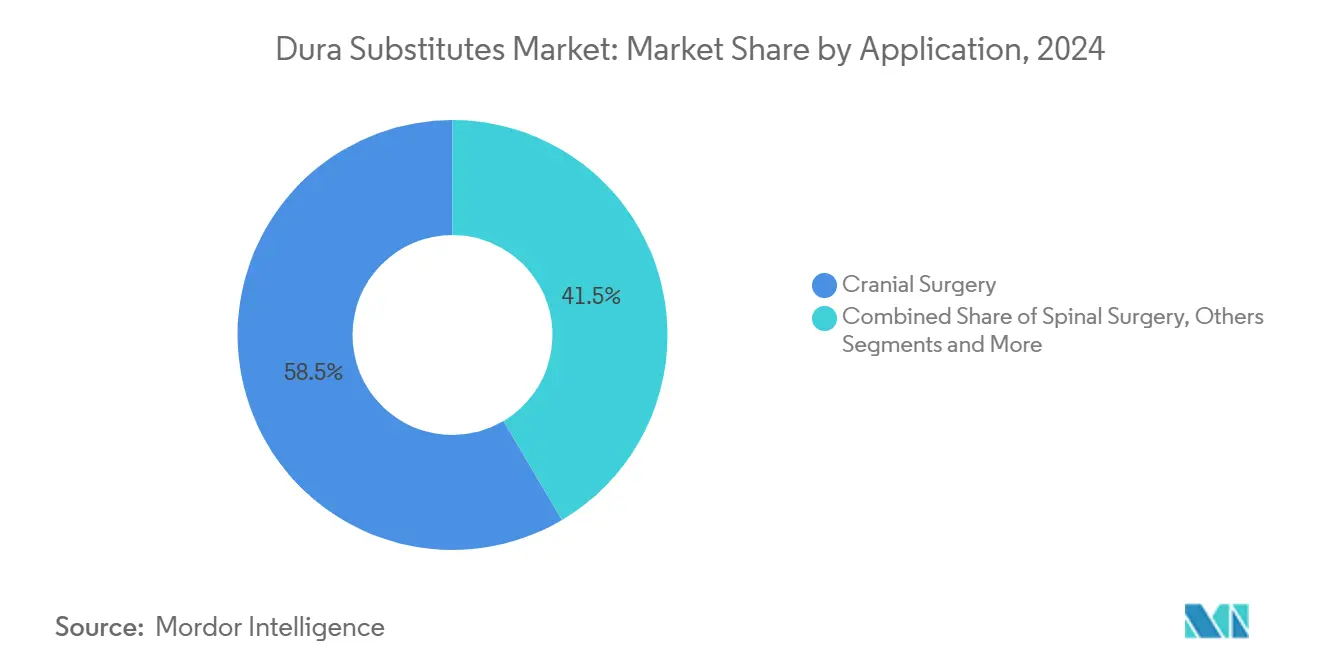

- Par application, la chirurgie crânienne représentait 58,5 % de la taille du marché en 2024, la chirurgie spinale progressant à un CAGR de 5,2 % jusqu'en 2030.

- Par utilisateur final, les hôpitaux détenaient une part de revenus de 72,4 % en 2024, tandis que les centres chirurgicaux ambulatoires devraient croître au CAGR le plus élevé de 4,1 % jusqu'en 2030.

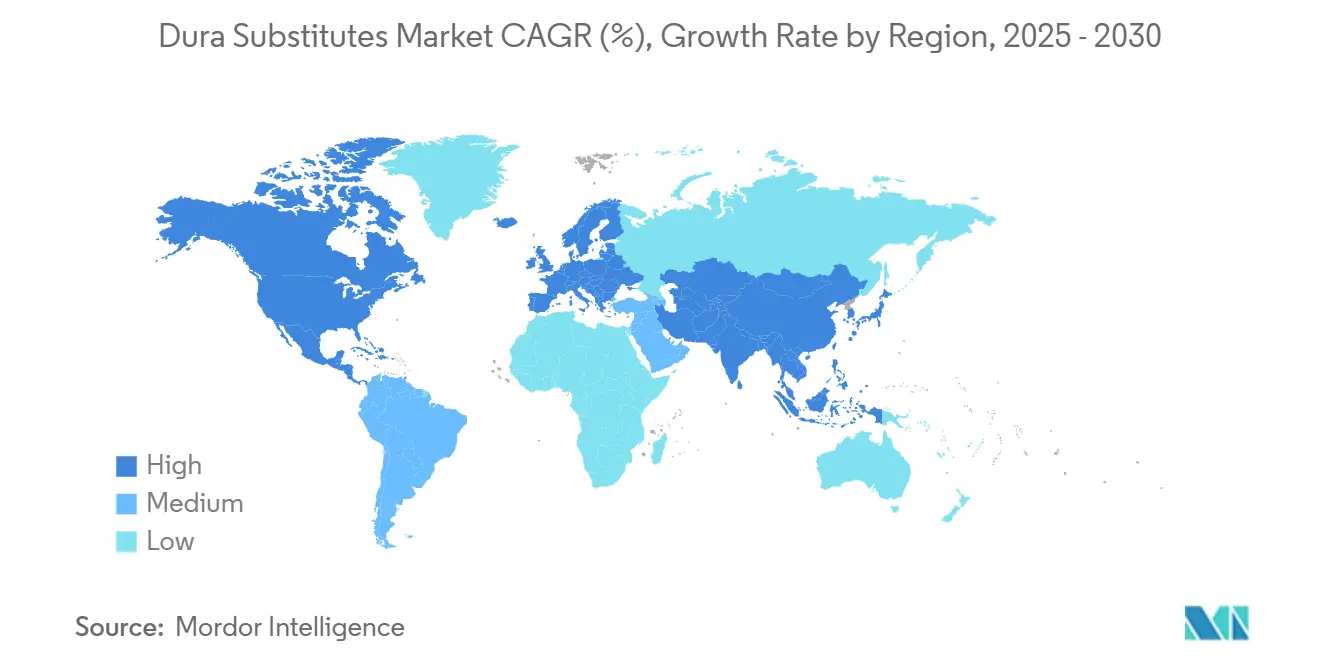

- Par géographie, l'Amérique du Nord représentait 38,6 % de la taille du marché en 2024, tandis que l'Asie-Pacifique devrait croître à un CAGR de 7,6 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Substituts de Dure-Mère

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Vieillissement de la Population et Augmentation des Procédures Neurochirurgicales | +1.20% | Mondial, particulièrement Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Adoption Croissante de la Duraplastie Mini-Invasive | +0.80% | Amérique du Nord et UE, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Incidence Croissante des Traumatismes Crâniens à l'Échelle Mondiale | +0.60% | Mondial, avec un impact plus élevé dans les PRFI | Court terme (≤ 2 ans) |

| Augmentation des Approbations Réglementaires et des Lancements de Produits | +0.40% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Développement de Substituts de Dure-Mère Antimicrobiens et à Élution Médicamenteuse | +0.30% | Mondial, adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Soutien Croissant au Remboursement des Biomatériaux Régénératifs | +0.20% | Amérique du Nord et certains marchés de l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le Vieillissement de la Population Génère une Demande Neurochirurgicale Sans Précédent

La proportion de résidents américains âgés de 65 ans et plus atteindra 20 % d'ici 2030, un changement démographique fortement corrélé aux hématomes sous-duraux chroniques et aux affections spinales dégénératives nécessitant une réparation durale. Les projections de Medicare indiquent une expansion soutenue des procédures d'instrumentation spinale mono- et multi-niveaux jusqu'en 2050, avec des matrices biologiques telles que le DuraGen à base de collagène largement sélectionnées pour la couverture des défects.[1]John M. Rhee, "Projections du Volume de Procédures d'Instrumentation Spinale Mono- et Multi-Niveaux et des Coûts Associés pour les Patients Medicare jusqu'en 2050," Spine, pmc.ncbi.nlm.nih.gov L'épidémiologie européenne reflète ces tendances, les résections de méningiomes et les clipages d'anévrismes chez les octogénaires augmentant d'année en année. Dans les économies développées, la composition moyenne des cas neurochirurgicaux tend à vieillir, augmentant ainsi la demande de base pour des substituts de dure-mère qui s'intègrent rapidement aux tissus hôtes compromis. Ces dynamiques sous-tendent une croissance prévisible des volumes sur le marché des substituts de dure-mère et renforcent l'importance stratégique des protocoles cliniques axés sur la gériatrie.

Les Techniques Mini-Invasives Révolutionnent les Approches Chirurgicales

La navigation robotique, les corridors endoscopiques et les écarteurs tubulaires remodèlent les exigences en matière de duraplastie. Les données de Medicare montrent que les codes de substituts de dure-mère spinale synthétique ont augmenté de 161,86 % entre 2000 et 2021, les chirurgiens privilégiant des matériaux souples et sans suture adaptés aux petites incisions.[2]Ahmed Jalal et al., "Tendances des taux de procédures et de remboursement Medicare pour la réparation des fuites de LCR spinal (2000-2021)," The Journal of Neurosurgery-Focus, thejns.org La plateforme de robotique active VELYS de Johnson & Johnson, homologuée en 2024, offre un guidage sous-millimétrique qui réduit le temps de découpe du greffon et facilite une fermeture étanche rapide. Les chirurgiens rapportent que les matrices entièrement synthétiques fabriquées à partir d'acide poly(lactique-co-glycolique) et de poly-p-dioxanone résistent à la manipulation sans s'effilocher, les rendant adaptées à l'endoscopie spinale et aux approches crâniennes par trou de serrure. L'élan des techniques mini-invasives réoriente également les achats vers des tampons pré-hydratés, des mastics fluides et des constructions anatomiquement adaptées imprimées en 3D qui minimisent la charge de suture. Collectivement, ces avancées renforcent le pouvoir de tarification premium des biomatériaux différenciés sur le marché des substituts de dure-mère.

Le Fardeau Mondial des TCG Intensifie les Exigences de Traitement

L'Étude sur la Charge Mondiale des Maladies a enregistré 20,84 millions de nouveaux cas de traumatismes crâniens en 2021, les chutes étant la principale cause chez les personnes âgées. Aux États-Unis, la mortalité par traumatisme crânien ajustée selon l'âge a atteint 24,6 pour 100 000 en 2020, avec un pic dans la cohorte des ≥ 85 ans.[3]Aditya Shah, "Tendances de la Mortalité par Traumatismes Crâniens dans la Population Adulte des États-Unis : Une Analyse CDC WONDER de 1999 à 2020," BMC Public Health, bmcpublichealth.biomedcentral.com Une telle épidémiologie alimente les évacuations d'hématomes sous-duraux chroniques, les craniectomies décompressives et les procédures d'augmentation durale dans les hôpitaux de soins tertiaires. Les analyses économiques montrent que Medicare a dépensé 37 millions USD pour des opérations liées aux traumatismes crâniens en 2021, dont une grande partie est allouée aux greffons, aux agents d'étanchéité et à la prévention des infections. À mesure que les pays à revenu faible et intermédiaire développent leurs réseaux de traumatologie, ils représentent un potentiel supplémentaire pour les substituts synthétiques à coût optimisé, élargissant ainsi le marché total adressable des substituts de dure-mère.

L'Innovation Réglementaire Accélère le Développement des Produits

La FDA américaine a homologué plus de dispositifs adjacents à la neurochirurgie en 2024 que toute autre année précédente, notamment la stimulation cérébrale profonde adaptative, les vaisseaux acellulaires issus de l'ingénierie tissulaire et les logiciels de guidage spinal. L'approbation de la SCP en sommeil de Medtronic et le système spinal CD Horizon ModuLeX illustrent la pollinisation croisée des technologies de neuromodulation, de navigation et de greffons. Néanmoins, les fabricants font face à des Observations d'Inspection renforcées, comme le souligne la lettre d'avertissement de décembre 2024 adressée à Integra LifeSciences pour des écarts de stérilité. Une telle application de la réglementation encourage l'investissement proactif dans la validation des salles blanches et la traçabilité de bout en bout, améliorant en fin de compte la fiabilité des produits et la confiance des cliniciens dans le marché des substituts de dure-mère.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Élevé des Greffons Biologiques | -0.70% | Mondial, particulièrement les marchés émergents | Moyen terme (2-4 ans) |

| Fuites de LCR Post-Opératoires et Risques d'Infection Limitant l'Adoption | -0.50% | Mondial | Long terme (≥ 4 ans) |

| Exigences Réglementaires et de Preuves Cliniques Strictes | -0.30% | Mondial, plus strictes en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Concurrence des Agents d'Étanchéité et Adhésifs Duraux | -0.20% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les Coûts Élevés des Greffons Biologiques Contraignent l'Accessibilité du Marché

Les xénogreffes à base de collagène affichent des prix catalogue jusqu'à 3 fois supérieurs à ceux des mailles synthétiques, limitant l'adoption dans les systèmes sensibles aux coûts, même si les séries cliniques rapportent 0 % de réactions à corps étranger et 1,9 % d'incidence d'infection sur 1,4 million d'implants. Aggravant le défi, le remboursement Medicare pour la fermeture durale spinale a diminué de 26,02 % entre 2000 et 2021 malgré l'augmentation du nombre de procédures. Les hôpitaux d'Amérique latine et d'Asie du Sud-Est substituent souvent des films de polyuréthane moins coûteux ou du fascia autologue pour gérer les plafonds budgétaires. La pression sur les prix incite donc les fournisseurs à rationaliser la fabrication, à développer les lignes d'impression 3D et à associer les greffons aux agents d'étanchéité pour offrir une valeur économique, des mesures qui pourraient atténuer l'impact négatif, mais qui restent un frein tangible à l'expansion du marché des substituts de dure-mère.

Les Complications de Fuite de LCR Favorisent des Approches Chirurgicales Conservatrices

Les cohortes de craniotomie rétrosigmoïde révèlent des taux de fuite de LCR pouvant atteindre 31 %, une statistique qui renforce la nécessité de techniques de fermeture étanche et de couches secondaires d'agents d'étanchéité. Bien que les patchs d'étanchéité durale réduisent les fuites par rapport à la réparation par suture seule, les taux d'infection restent inchangés, soulignant la prudence des chirurgiens lors de la sélection de matériaux étrangers. Les essais prospectifs de ciment d'hydroxyapatite et de patchs nanofibreux continuent de montrer des résultats prometteurs, mais n'ont pas encore obtenu une couverture de remboursement étendue. Jusqu'à ce que les preuves multicentriques randomisées arrivent à maturité, certains chirurgiens se rabattront sur le fascia autologue ou la fermeture centrée sur la suture, diluant légèrement le volume potentiel sur le marché des substituts de dure-mère.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Matériau : Les Biologiques Ancrent le Marché Tandis que l'Élan des Synthétiques se Renforce

Les matrices biologiques ont sécurisé 64,8 % de la part du marché des substituts de dure-mère en 2024, portées par plus d'un million d'implantations réussies et des décennies de validation par des pairs. Cette domination découle d'une intégration tissulaire prévisible, d'une faible immunogénicité et de la familiarité des chirurgiens. La cohorte synthétique, cependant, progresse à un CAGR de 6,8 % de 2025 à 2030, la science des polymères offrant une résistance à la traction plus élevée et un contrôle plus précis de la porosité. Les premiers adoptants citent des fibres mécaniquement robustes et des prix favorables comme raisons de changer, notamment dans la fusion spinale, où les longues lignes de suture augmentent le temps opératoire. Sur la période de prévision, les biologiques conserveront leur primauté dans la reconstruction crânienne complexe, mais les synthétiques composites incorporant des agents antimicrobiens devraient réduire l'écart, diversifiant progressivement les revenus des fournisseurs sur le marché des substituts de dure-mère.

L'élan dans la classe synthétique est porté par Cerafix, un échafaudage entièrement synthétique combinant l'acide poly(lactique-co-glycolique) et le poly-p-dioxanone qui présente une résistance supérieure à l'arrachement lors de la fermeture étanche. Les xénogreffes restent le cheval de bataille biologique, grâce à leurs chaînes d'approvisionnement fiables et à leurs matrices de collagène standardisées, tandis que les allogreffes répondent aux demandes de niche pour une histologie adaptée dans la chirurgie étendue de la base du crâne. Le fascia lata autologue reste une option lorsque le coût des matériaux ou le risque d'infection l'emporte sur le temps opératoire supplémentaire. Dans l'ensemble, la flexibilité des prix et les avancées en matière de stérilisation garantissent la coexistence des deux classes de matériaux, maintenant un choix durable pour les acheteurs sur le marché des substituts de dure-mère.

Par Configuration du Produit : Les Feuilles de Recouvrement Établies Font Face à la Personnalisation par Impression 3D

Les feuilles de recouvrement ont capturé 46,2 % de la taille du marché des substituts de dure-mère en 2024, grâce à leur large disponibilité en salle d'opération, à la simplicité de la pose des sutures et à leur compatibilité avec les indications crâniennes et spinales. Les chirurgiens apprécient leur maniabilité prévisible lors de la reconstruction de défects de forme ovale standard rencontrés dans les résections tumorales et les laminectomies. Les greffons personnalisés imprimés en 3D, bien que naissants, progressent à un CAGR de 8,5 % et sont prometteurs pour les défects irréguliers dans la chirurgie de la base du crâne, les kystes sacrés et la chirurgie des déformités pédiatriques. Ce changement s'aligne sur la transition plus large vers les implants spécifiques aux patients, facilitée par l'imagerie peropératoire haute résolution et les plateformes de fabrication additive.

Les hydrogels fluides et les bouchons à base de colle de fibrine restent préférés pour les corridors étroits où la manipulation des feuilles est peu pratique. Les patchs suturables avec œillets préfabriqués continuent de servir les procédures de la fosse postérieure où les pics de pression intracrânienne exigent une fixation supplémentaire. Sur la fenêtre de prévision, des kits hybrides associant des fluides pré-mesurés à un maillage de renforcement sont susceptibles d'apparaître, élargissant l'arsenal des chirurgiens et soutenant des revenus diversifiés sur le marché des substituts de dure-mère.

Par Application : La Suprématie Crânienne Rencontre l'Accélération Spinale

La chirurgie crânienne représentait 58,5 % de la taille du marché des substituts de dure-mère en 2024, reflétant des volumes élevés de clipage d'anévrismes, d'excision de méningiomes et de décompression traumatique. Le profil vieillissant des patients atteints de tumeurs intracrâniennes, combiné à un dépistage IRM plus large, perpétue une demande crânienne stable. Les indications spinales devraient se développer plus rapidement, progressant à un CAGR de 5,2 %, à mesure que la maladie dégénérative des disques et les décompressions mini-invasives se multiplient. Les techniques de chirurgie spinale endoscopique reposent sur des greffons souples pouvant être enroulés et délivrés à travers des trocarts de 8 mm, des caractéristiques qui favorisent les nouveaux synthétiques.

Les applications en oto-rhino-laryngologie, notamment la résection du schwannome vestibulaire, utilisent de fins lambeaux vascularisés complétés par de petits tampons de greffon pour prévenir la rhinorrhée de LCR, formant un segment secondaire mais en hausse. Les reconstructions des nerfs périphériques et des extrémités traumatiques utilisent des tailles de greffon plus petites mais contribuent à des volumes supplémentaires. Dans l'ensemble, des voies cliniques diversifiées protègent la croissance de base sur le marché des substituts de dure-mère tout en permettant aux fournisseurs de fixer des prix de manière tactique selon les niveaux d'indication.

Par Utilisateur Final : Les Hôpitaux Conservent leur Primauté Tandis que les CCA Gagnent en Élan

Les hôpitaux ont généré 72,4 % des revenus en 2024, car les cas crâniens complexes et les fusions spinales multi-niveaux nécessitent une imagerie avancée, une surveillance intensive et des équipes multidisciplinaires. Néanmoins, les centres chirurgicaux ambulatoires enregistrent la croissance la plus rapide à un CAGR de 4,1 %, les assureurs orientant les décompressions lombaires appropriées et les microdiscectomies vers des établissements ambulatoires moins coûteux. Les foraminotomies lombaires endoscopiques réussies chez les octogénaires démontrent l'enveloppe de sécurité des programmes neuro-orthopédiques en CCA, un développement qui redistribue les canaux d'approvisionnement.

Les centres neurochirurgicaux spécialisés gagnent en visibilité pour l'évacuation des hématomes sous-duraux, le soutien à la radiochirurgie et la correction de la craniosynostose pédiatrique. Ces établissements spécialisés adoptent des achats groupés pour les greffons, les agents d'étanchéité et les hémostatiques afin de soutenir des stocks allégés, persuadant les fabricants de concevoir des packages de tarification basés sur la valeur. Une telle diversification entre les milieux de soins assure une demande récurrente et un équilibre concurrentiel sur le marché des substituts de dure-mère.

Analyse Géographique

L'Amérique du Nord contrôlait 38,6 % de la taille du marché des substituts de dure-mère en 2024, soutenue par une forte densité de procédures, des remboursements favorables et des relations établies avec les fournisseurs. Le vieillissement des baby-boomers génère des volumes constants de cas crâniens et spinaux, tandis que les centres académiques accélèrent l'adoption de protocoles de matrices à élution médicamenteuse. La réduction des paiements Medicare, cependant, encourage les achats en volume et les comités d'analyse de la valeur à examiner attentivement les greffons biologiques premium, exerçant une pression sur les prix unitaires pour les fournisseurs en place.

L'Europe maintient une adoption mature grâce à des sociétés neurochirurgicales établies et à des voies de marquage CE rigoureuses. Les hôpitaux allemands et scandinaves privilégient notamment les tapis de collagène xénogénique pour la reconstruction de la base du crâne, citant de longs antécédents de sécurité. Les contraintes budgétaires favorisent néanmoins l'utilisation pilote de films de polyuréthane à faible coût dans les systèmes d'Europe du Sud, une dynamique qui pourrait élargir la segmentation des prix sur le marché des substituts de dure-mère.

L'Asie-Pacifique est la région à la croissance la plus rapide, progressant à un CAGR de 7,6 % entre 2025 et 2030. Le plan directeur Chine en Bonne Santé 2030 et l'accélération des approbations de dispositifs ont stimulé la fabrication locale et les stratégies de substitution aux importations. Les hôpitaux publics des villes de premier rang intègrent désormais des plaques crâniennes personnalisées imprimées en 3D et des patchs de dure-mère assortis dans les voies de prise en charge des traumatismes. Les nations de l'ASEAN, portées par les investissements en capital-investissement dans les centres tertiaires, ouvrent des opportunités d'appels d'offres pour des mailles synthétiques à prix intermédiaire qui équilibrent coût et performance. L'Amérique latine et le Moyen-Orient et l'Afrique sont en retard en termes d'adoption, mais représentent un potentiel à long terme à mesure que les programmes de résidence en neurochirurgie et les systèmes de transport d'urgence se modernisent.

Paysage Concurrentiel

Le marché des substituts de dure-mère affiche une concentration modérée, les cinq premiers fournisseurs contrôlant environ 55 % des revenus mondiaux. Integra LifeSciences, Medtronic et B. Braun ancrent le portefeuille biologique, tandis que DePuy Synthes de Johnson & Johnson et Stryker ciblent l'innovation synthétique et l'intégration robotique. L'acquisition d'Acclarent par Integra en 2024 a ajouté une exposition en ORL d'une valeur de 1 milliard USD, diversifiant son attrait pour les greffons dans les procédures de la base du crâne. La cession prévue par Stryker de sa franchise d'implants spinaux américains à Viscogliosi Brothers donnera naissance à VB Spine, une entité axée sur les canaux avec un accès exclusif à Mako Spine et au guidage Copilot, susceptible de remodeler les alignements d'approvisionnement en 2026.

Les vents contraires réglementaires restent un joker stratégique. L'avertissement de la FDA de décembre 2024 à Integra a catalysé une remédiation interne et ouvert des opportunités contractuelles pour les concurrents conformes aux clauses de stérilisation ISO 13485:2016. Pendant ce temps, Medtronic exploite des tableaux de bord de résultats rapportés par les patients pilotés par l'IA pour associer l'analyse de données postopératoires à ses kits de greffons et de matériel, se différenciant sur la valeur longitudinale. Les entrants plus petits poursuivent des indications orphelines et des revêtements antimicrobiens pour conquérir les unités de soins intensifs neurologiques. Collectivement, ces manœuvres indiquent un marché où l'étendue technologique et la résilience réglementaire pèsent autant que le prix pour gagner des parts.

Leaders du Secteur des Substituts de Dure-Mère

Integra LifeSciences Holdings Corp.

Medtronic plc

Stryker Corp.

B. Braun Melsungen AG

Johnson & Johnson

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Integra LifeSciences élargit son portefeuille avec DuraGen Plus Square 2, une matrice à base de collagène distribuée par McKesson qui s'adapte aux surfaces neurales courbées, forme une barrière étanche contre le liquide céphalorachidien et se résorbe progressivement sans nécessiter de sutures.

- Avril 2025 : Elutia a confirmé que son greffon biologique EluPro sera présenté à HRS 2025. Le matériau se positionne comme une option de nouvelle génération mettant l'accent sur l'intégration biologique pour une réparation durale fiable dans les cas crâniens et spinaux.

- Février 2025 : Integra LifeSciences a publié une analyse évaluée par des pairs montrant que DuraSeal réduit les coûts globaux de traitement par rapport à la colle de fibrine traditionnelle en réduisant les fuites de liquide céphalorachidien postopératoires.

Portée du Rapport Mondial sur le Marché des Substituts de Dure-Mère

| Biologique | Xénogreffe |

| Allogreffe | |

| Autogreffe | |

| Synthétique | ePTFE |

| Polyuréthane | |

| Autres Polymères |

| Recouvrement (feuille) |

| Suturable (patch) |

| Fluide / À base de colle de fibrine |

| Greffons personnalisés imprimés en 3D |

| Chirurgie Crânienne |

| Chirurgie Spinale |

| Autres (ORL, Traumatologie, Nerf Périphérique) |

| Hôpitaux |

| Centres Neurochirurgicaux Spécialisés |

| Centres Chirurgicaux Ambulatoires |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Matériau | Biologique | Xénogreffe |

| Allogreffe | ||

| Autogreffe | ||

| Synthétique | ePTFE | |

| Polyuréthane | ||

| Autres Polymères | ||

| Par Configuration du Produit | Recouvrement (feuille) | |

| Suturable (patch) | ||

| Fluide / À base de colle de fibrine | ||

| Greffons personnalisés imprimés en 3D | ||

| Par Application | Chirurgie Crânienne | |

| Chirurgie Spinale | ||

| Autres (ORL, Traumatologie, Nerf Périphérique) | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres Neurochirurgicaux Spécialisés | ||

| Centres Chirurgicaux Ambulatoires | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur mondiale actuelle de la demande de greffons de dure-mère et à quelle vitesse croît-elle ?

La demande s'élevait à 212,8 millions USD en 2025 et devrait atteindre 260,1 millions USD d'ici 2030, reflétant un CAGR de 4,4 %.

Quelle classe de matériaux — biologique ou synthétique — représente la plus grande part d'utilisation des greffons de dure-mère aujourd'hui ?

Les matrices biologiques à base de collagène détiennent la première place avec une part de 64,8 % grâce à de longs antécédents cliniques et à une forte familiarité des chirurgiens.

À quelle vitesse les substituts de dure-mère personnalisés imprimés en 3D devraient-ils se développer au cours des cinq prochaines années ?

Les greffons personnalisés imprimés en 3D affichent l'adoption la plus rapide, progressant à un CAGR estimé de 8,5 % jusqu'en 2030, à mesure que les flux de travail de l'imagerie à l'implant arrivent à maturité.

Pourquoi l'Asie-Pacifique est-elle considérée comme le territoire de croissance le plus prometteur pour les fournisseurs de greffons de dure-mère ?

L'expansion hospitalière, la capacité neurochirurgicale croissante et les réformes favorables à l'enregistrement des dispositifs génèrent un CAGR de 7,6 % dans la région jusqu'en 2030.

Quel facteur constitue actuellement le plus grand obstacle au coût pour une adoption plus large des substituts de dure-mère biologiques ?

La tarification premium — souvent trois fois plus élevée que les mailles synthétiques — reste le principal obstacle, notamment pour les hôpitaux aux budgets contraints.

Comment les techniques robotiques et mini-invasives influencent-elles les stratégies de développement de produits ?

Ces approches favorisent des greffons fins, pliables et sans suture pouvant être délivrés à travers de petits trocarts, incitant les fournisseurs à concevoir des matériaux synthétiques et hybrides plus résistants mais plus souples.

Dernière mise à jour de la page le: