Taille et parts du marché de la publicité vidéo

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 90.88 Milliards de dollars |

| Taille du Marché (2031) | 145.97 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.92% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la publicité vidéo par Mordor Intelligence

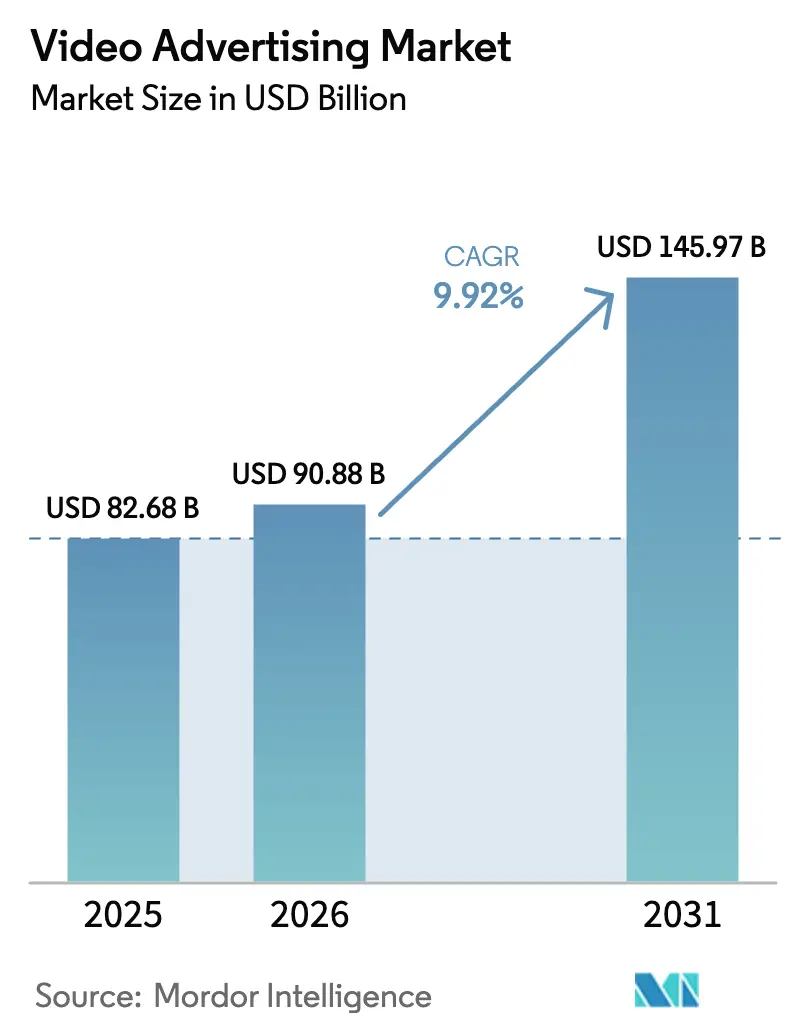

La taille du marché de la publicité vidéo devrait passer de 82,68 milliards USD en 2025 à 90,88 milliards USD en 2026 et devrait atteindre 145,97 milliards USD d'ici 2031, avec un TCAC de 9,92 % sur la période 2026-2031. Les annonceurs transfèrent leurs budgets de la télévision linéaire vers les environnements de streaming et mobiles, à mesure que les audiences adoptent la visualisation à la demande. L'inventaire de la télévision connectée (CTV) se développe rapidement, car les offres avec publicité représentent déjà plus de 50 % des nouveaux abonnés aux services de streaming, offrant aux marques un accès direct aux foyers à fort engagement. Le mobile reste le principal vecteur de portée, tandis que la CTV génère les dépenses incrémentielles les plus importantes, les plateformes programmatiques proposant des achats unifiés sur tous les appareils. Les marques de commerce de détail et d'e-commerce dominent les investissements dans les formats achetables intégrant un paiement instantané, tandis que les gains d'efficacité des enchères programmatiques et l'optimisation créative pilotée par l'IA réduisent les coûts de mise en place des campagnes. La hausse des CPM liée à la rareté des inventaires premium et le renforcement des règles de confidentialité des données continuent de peser sur les calculs de retour sur investissement publicitaire, mais les modèles d'achat basés sur la performance atténuent une partie de cette pression, à mesure que les annonceurs se tournent vers des résultats mesurables.

Principaux enseignements du rapport

- Par appareil, le mobile représentait 67,58 % des parts du marché de la publicité vidéo en 2025, tandis que la télévision connectée devrait s'accélérer à un TCAC de 10,56 % jusqu'en 2031.

- Par format publicitaire, la vidéo in-stream représentait 43,92 % de la part des revenus du marché de la publicité vidéo en 2025 ; les formats achetables et interactifs devraient croître à un TCAC de 13,44 % jusqu'en 2031.

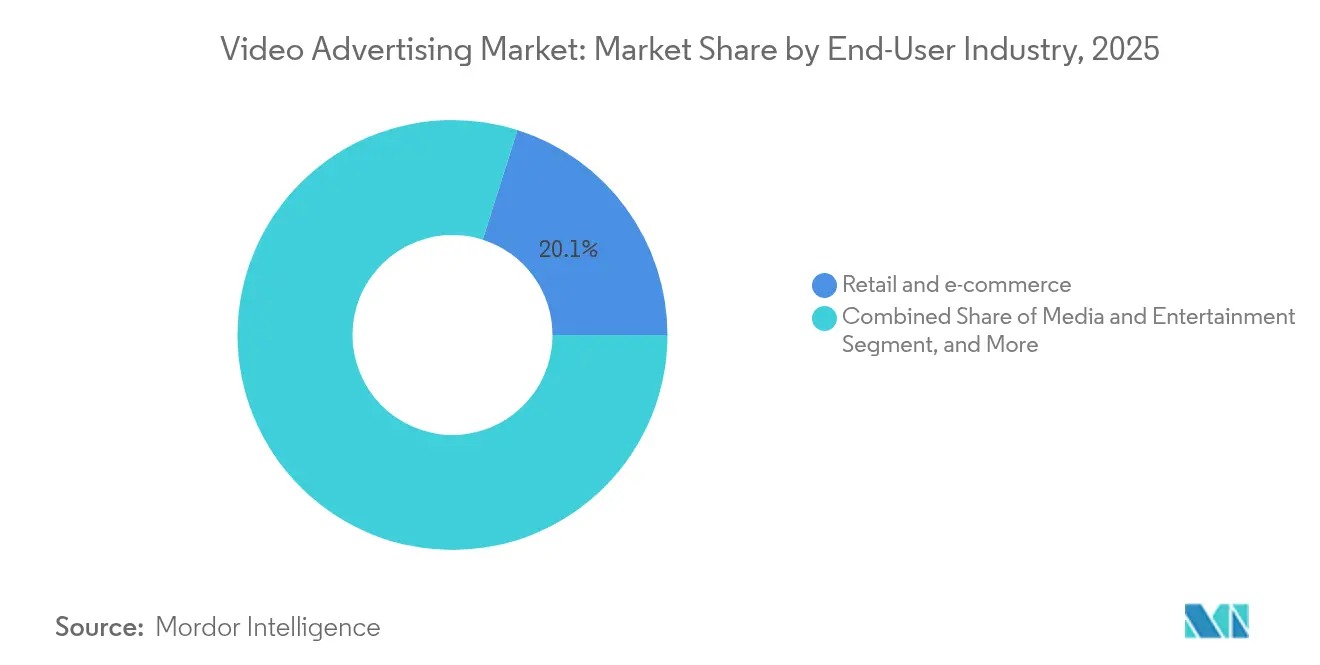

- Par secteur d'activité des utilisateurs finaux, le commerce de détail et l'e-commerce ont capté 20,12 % de la taille du marché de la publicité vidéo en 2025 et se développent à un TCAC de 13,17 %.

- Par modèle de tarification, les achats basés sur le CPM ont conservé une part de 61,35 % du marché de la publicité vidéo en 2025, tandis que le coût par action progresse à un TCAC de 10,41 %.

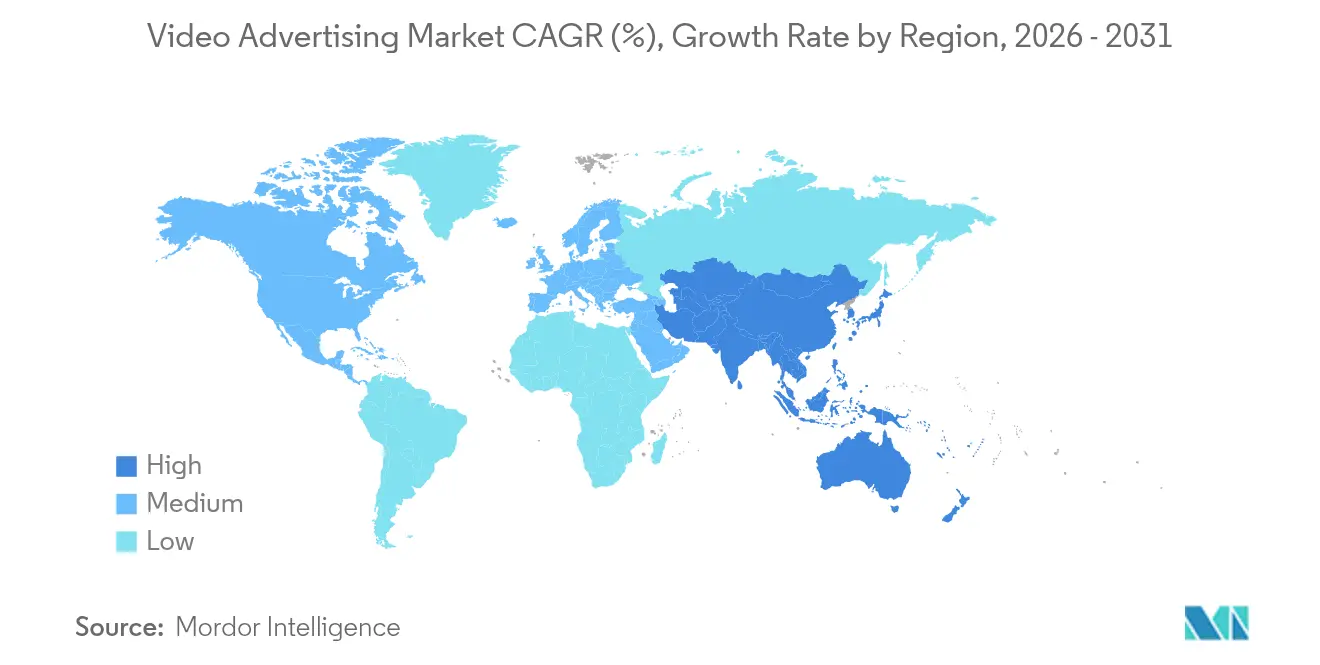

- Par géographie, l'Amérique du Nord a dominé le marché de la publicité vidéo en 2025 avec une part de 36,12 %, tandis que la région Asie-Pacifique est la plus dynamique avec un TCAC de 7,42 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la publicité vidéo

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse de la pénétration des foyers équipés de télévision connectée | +6.2% | Mondial, avec l'Amérique du Nord et l'Europe en tête de l'adoption | Moyen terme (2-4 ans) |

| Efficacité du ciblage d'audience programmatique et piloté par l'IA | +5.8% | Mondial, concentré dans les marchés développés | Court terme (≤ 2 ans) |

| Diffusion de vidéos mobiles haute qualité permise par la 5G | +4.1% | Cœur Asie-Pacifique, en expansion vers les marchés mondiaux | Moyen terme (2-4 ans) |

| Publicités vidéo achetables intégrant un paiement instantané | +3.7% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande de la génération Z pour la vidéo verticale courte durée | +2.9% | Mondial, avec l'impact le plus fort sur les marchés urbains | Court terme (≤ 2 ans) |

| Moteurs publicitaires contextuels respectueux de la vie privée | +1.6% | Europe et Amérique du Nord, portés par la conformité réglementaire | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la pénétration des foyers équipés de télévision connectée

La CTV a atteint une échelle grand public, les foyers américains regardant en moyenne 7,5 heures par jour sur des appareils connectés. Netflix seul a dépassé 40 millions d'utilisateurs actifs mensuels sur son offre avec publicité dans les 18 mois suivant le lancement de son offre à prix réduit, et les inscriptions à l'offre publicitaire représentent désormais plus de 55 % des nouveaux clients sur les marchés concernés.[2]Netflix, "L'offre publicitaire atteint 40 millions d'actifs mensuels," about.netflix.com Les marques automobiles constatent une influence tangible ; 61 % des acheteurs potentiels de voitures déclarent que les publicités CTV ont influencé leur choix de véhicule. Le streaming sportif en direct fait encore monter les CPM, car les événements en temps réel maintiennent l'attention des téléspectateurs et créent un rendez-vous télévisuel que les annonceurs valorisent.

Efficacité du ciblage d'audience programmatique et piloté par l'IA

Les plateformes d'apprentissage automatique ingèrent des signaux en temps réel pour personnaliser les créations, produisant jusqu'à 6 fois plus de taux de clics par rapport au ciblage traditionnel. La suite vidéo d'IA générative d'Amazon permet aux marques de créer automatiquement des démonstrations de produits avec des superpositions dynamiques de texte, de musique et de voix, réduisant les coûts de production et les délais d'exécution.[1]Amazon, "Les annonceurs bénéficient de nouveaux outils vidéo d'IA générative," aboutamazon.com À mesure que les cookies tiers disparaissent, les moteurs contextuels qui s'appuient sur la sémantique des pages plutôt que sur des identifiants personnels devraient capter 250 milliards USD de dépenses mondiales.

Diffusion de vidéos mobiles haute qualité permise par la 5G

Les déploiements rapides de la 5G en Asie-Pacifique permettent aux flux HD et 4K de se charger avec un minimum de mise en mémoire tampon, transformant les trajets domicile-travail en inventaire publicitaire premium. Les consommateurs en Inde et en Indonésie citent la vidéo mobile haute définition comme principale raison de la mise à niveau de leurs forfaits de données, et les opérateurs proposent des offres de streaming sélectif sans décompte du forfait, prolongeant la durée des sessions et les opportunités publicitaires.

Publicités vidéo achetables intégrant un paiement instantané

Le commerce interactif n'est plus expérimental : 84 % des téléspectateurs effectuent un achat après avoir regardé une vidéo de marque, et 41 % finalisent l'achat directement dans la publicité. Les détaillants intègrent un paiement en un clic dans les placements TikTok, Instagram et Amazon, raccourcissant le parcours d'achat et générant des taux de conversion jusqu'à 80 % supérieurs à ceux des créations statiques. Des marques de luxe telles qu'Hermès utilisent les boutiques éphémères WeChat pour des lancements d'éditions limitées qui se vendent en quelques minutes, prouvant le rôle de la vidéo à la fois comme canal de notoriété et de transaction.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des CPM face à la rareté des inventaires premium | -4.3% | Mondial, le plus aigu sur les marchés matures | Court terme (≤ 2 ans) |

| Le blocage des publicités et les réglementations sur la confidentialité des données réduisent la portée | -3.1% | Europe et Amérique du Nord, en expansion mondiale | Moyen terme (2-4 ans) |

| La fragmentation de la mesure CTV entrave l'attribution | -2.7% | Mondial, impactant particulièrement les achats programmatiques | Moyen terme (2-4 ans) |

| Surveillance croissante de l'empreinte carbone des publicités numériques | -1.2% | Europe en tête, en expansion vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des CPM face à la rareté des inventaires premium

Meta a révélé une inflation des CPM de près de 40 % d'une année sur l'autre, et les tarifs YouTube ont augmenté de 36 % alors que les budgets des marques se disputent des créneaux à haute attention en nombre limité. Les annonceurs du secteur technologique paient désormais 6,40 USD pour mille impressions, soit le double du 3,20 USD de la catégorie voyage. Les marques déploient l'optimisation du chemin d'approvisionnement par IA pour contourner les enchères dupliquées, mais la rareté persiste car les services de streaming limitent les charges publicitaires pour préserver l'expérience utilisateur, maintenant la demande en avance sur l'offre.

Le blocage des publicités et les réglementations sur la confidentialité des données réduisent la portée

La loi européenne sur les services numériques restreint le ciblage basé sur les données personnelles, obligeant les plateformes à s'appuyer sur des signaux contextuels. Les bloqueurs au niveau du navigateur réduisent la portée mesurable, forçant les annonceurs à adopter des formats moins intrusifs et à investir dans des données propriétaires. Les spécialistes du marketing des services financiers font face à la charge de conformité la plus lourde, équilibrant des règles de consentement strictes avec des objectifs d'acquisition de clients.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par appareil : la domination du mobile stimule les stratégies multi-écrans

Le mobile a généré la plus grande part de la taille du marché de la publicité vidéo à 55,87 milliards USD en 2025, soit une part de 67,58 %, et suit un CAGR de 10,18 % jusqu'en 2031. Les réseaux de cinquième génération permettent la lecture en Full HD sans mise en mémoire tampon, et 57 % des consommateurs déclarent que la disponibilité de la 5G renforce leur disposition à diffuser des publicités en streaming sur les smartphones big3media. La télévision connectée suit comme principal canal incrémental, car les environnements grand écran affichent des taux de complétion publicitaire de 97 %.

Les annonceurs tissent désormais une narration séquentielle sur les points de contact téléphone, CTV et affichage numérique hors domicile, les concessionnaires automobiles observant une hausse lorsque les campagnes de notoriété CTV sont reciblées sur mobile dans les 48 heures. Les plateformes d'achat programmatique de publicité regroupent des graphes d'identité afin que les impressions diffusées sur n'importe quel écran soient soumises à un plafonnement de fréquence au niveau du foyer. L'inventaire sur ordinateurs portables et de bureau diminue chaque année, mais reste essentiel pour les campagnes de génération de demande B2B et les démonstrations longues qui obtiennent de meilleures performances sur les grands écrans.

Par format publicitaire : le contenu interactif transforme l'engagement

Les spots in-stream ont conservé une part de revenus de 43,92 % en 2025, car les téléspectateurs sont prêts à regarder pendant les pauses mid-roll dans les contenus produits professionnellement. Les formats achetables et interactifs, cependant, se développent à un TCAC de 13,44 % alors que les marques exploitent les superpositions, les codes QR et les widgets de paiement instantané pour raccourcir l'entonnoir d'achat. Les vidéos de moins de 90 secondes maintiennent un taux de rétention des téléspectateurs de 50 %, essentiel pour les environnements de flux sociaux où les audiences font défiler en quelques secondes.

Les placements out-stream intégrés dans les fils d'actualité se négocient à des CPM inférieurs mais contribuent à une portée incrémentale non dupliquée. Les campagnes de commerce en direct émergent comme des unités premium : Paramount+ a inséré des sondages en temps réel et des carrousels de produits lors de sa diffusion du Super Bowl, augmentant l'engagement de 73 secondes en moyenne par rapport au pré-roll standard. Les signaux rich media améliorent la mesure, car les appuis, les balayages et les ajouts au panier des téléspectateurs créent des données d'intention déterministes qui alimentent les boucles d'enchères basées sur la performance.

Par secteur d'activité des utilisateurs finaux : le commerce de détail mène l'intégration du commerce numérique

Les marques de commerce de détail et d'e-commerce ont capté 20,12 % des parts du marché de la publicité vidéo en 2025 et se développent à un TCAC de 13,17 % jusqu'en 2031. Les annonceurs de produits de grande consommation restent les plus grands dépensiers en valeur absolue, allouant 14,3 milliards USD à la vidéo en 2025 alors qu'ils convertissent leurs budgets d'échantillonnage en narration numérique à grande portée. Les entreprises de médias et de divertissement misent sur les bandes-annonces promotionnelles pour stimuler les inscriptions aux abonnements pour les offres à faible charge publicitaire, tandis que les opérateurs de télécommunications utilisent des vidéos explicatives pour présenter des offres 5G complexes.

Les dépenses dans le secteur de la santé ont dépassé 19,66 milliards USD en 2024, avec des campagnes pharmaceutiques utilisant le géofencing conforme à la réglementation HIPAA pour atteindre les audiences médicales. Les services financiers adoptent des histoires courtes humanisées ; la série de vidéos verticales de la Banque de Chine a enregistré plus de 200 millions de vues et a amélioré la préférence de marque auprès des cohortes de la génération Z. Les spécialistes du marketing automobile alignent la CTV avec les données CRM des concessionnaires pour cibler les foyers proches des fenêtres d'achat, soutenant des cycles de réflexion plus longs.

Par modèle de tarification : les modèles basés sur la performance gagnent en dynamisme

Le CPM domine toujours les achats, avec une part de 61,35 % en 2025, car les planificateurs ont besoin de garanties de portée prévisibles. Pourtant, la tarification au coût par action affiche le TCAC le plus rapide à 10,41 %, car les réseaux de médias de détail connectent l'attribution en boucle fermée directement aux caisses d'e-commerce.

Le coût par vue offre une validation intermédiaire pour les campagnes de notoriété de marque qui nécessitent des vues complètes. Le coût par clic conserve une niche parmi les annonceurs à réponse directe, malgré des CPC plus élevés, tandis que les accords hybrides programmatiques garantis réservent des créneaux premium sur les applications CTV à des CPM fixes, permettant aux acheteurs de superposer des données propriétaires sans volatilité des enchères. À mesure que l'attribution par apprentissage automatique s'améliore, les moteurs d'enchères déplacent dynamiquement les offres entre les planchers CPA, CPC et CPM pour maximiser le retour.

Analyse géographique

L'Amérique du Nord représentait 36,12 % des revenus de 2025, soutenue par des écosystèmes de streaming matures et une infrastructure technologique publicitaire. La croissance se modère à mesure que l'offre d'inventaire atteint un plateau ; cependant, des CPM plus élevés et des formats premium soutiennent l'expansion en valeur. Les réseaux de médias de détail basés aux États-Unis, tels qu'Amazon, Walmart et Kroger, canalisent les données d'achat propriétaires dans des pipelines programmatiques, resserrant ainsi la boucle entre exposition et vente tout en protégeant le marché de la publicité vidéo de la dépréciation des cookies.

L'Asie-Pacifique est clairement le moteur de croissance, progressant à un TCAC de 7,42 % jusqu'en 2031. La Chine représente plus de 50 % des dépenses en Asie-Pacifique, alimentée par les écosystèmes commerce-plus-contenu d'Alibaba et de Tencent. L'Inde est le marché qui progresse le plus rapidement : les revenus nationaux de la vidéo numérique sont en passe de dépasser la télévision hertzienne d'ici 2027, à mesure que la pénétration des smartphones dépasse 80 %. Les marchés d'Asie du Sud-Est bénéficient du commerce électronique transfrontalier et des données mobiles bon marché, générant de nouveaux inventaires au sein des super-applications.

L'Europe est confrontée à des règles strictes du RGPD et de la loi sur les services numériques qui limitent le ciblage comportemental, ce qui pousse les dépenses vers des solutions contextuelles et basées sur les données propriétaires des éditeurs. L'Amérique latine montre un potentiel d'accélération ; l'unité publicitaire de Mercado Libre bénéficie de marges EBIT de 70 à 80 %, et les revenus publicitaires numériques régionaux totaux pourraient tripler d'ici 2028. Le Moyen-Orient et l'Afrique restent naissants mais attractifs sur le long terme, à mesure que les gouvernements financent les déploiements 5G et que les studios de contenu locaux se développent, ouvrant de nouvelles offres pour les marques mondiales.

Paysage concurrentiel

Le secteur de la publicité vidéo présente un contrôle modérément concentré parmi les plateformes universelles, tout en laissant de la place aux challengers spécialisés. Google, Meta et Amazon unissent données, contenu et commerce pour capter une part significative des dépenses programmatiques. Netflix, Disney+ et Peacock se sont diversifiés dans la publicité, injectant un inventaire CTV premium qui concurrence directement les budgets de la télévision linéaire. Roku et Samsung agrègent les écrans d'accueil des téléviseurs intelligents, transformant les systèmes d'exploitation des appareils en vitrines publicitaires à forte marge.

Les entreprises indépendantes de technologie publicitaire poursuivent une différenciation axée sur la confidentialité ; The Trade Desk, PubMatic et Magnite construisent des cadres d'enchères transparents qui séduisent les acheteurs soucieux de la sécurité des marques. La fusion en 2024 d'Equative et de Sharethrough a produit une plateforme côté offre indépendante avec 200 millions USD de revenus récurrents et plus de 720 collaborateurs axés sur les identifiants sans cookies.[3]Equativ, "Equativ et Sharethrough finalisent leur fusion," equativ.com Les solutions de niche se concentrent sur l'attribution multi-appareils, les enchères respectueuses du carbone et les plateformes côté demande conformes aux exigences du secteur de la santé, des niches où les grandes entreprises technologiques manquent d'expertise spécialisée.

Les mouvements stratégiques se concentrent sur l'intégration verticale et la maîtrise de l'identité. Amazon a conclu un partenariat avec InfoSum pour la collaboration en salle blanche, permettant aux annonceurs de produits de grande consommation de combiner les données d'achat au détail avec l'exposition médiatique sans exposer les données brutes des clients. Le 20e anniversaire de YouTube signale un virage vers le commerce intégré, les événements en direct et l'édition par IA générative qui réduisent les barrières de production pour les petites entreprises. Les acquéreurs ciblent les moteurs de personnalisation de contenu et les start-ups de mesure pour renforcer le contrôle de la chaîne de valeur avant que les identifiants tiers ne soient progressivement supprimés.

Leaders du secteur de la publicité vidéo

Meta Platforms, Inc.

Google LLC

Amazon.com, Inc.

Roku, Inc.

ByteDance Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Equativ et Sharethrough ont finalisé leur fusion, formant l'une des plus grandes places de marché publicitaires indépendantes.

- Mai 2025 : Amazon s'est associé à InfoSum et Magnite pour étendre les capacités de collaboration programmatique.

- Avril 2025 : YouTube a célébré son 20e anniversaire et devrait dépasser Disney en termes de revenus d'ici la fin de l'année.

- Janvier 2025 : Amazon a amélioré sa suite vidéo d'IA générative, déployant des outils d'édition avancés à tous les annonceurs américains.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Mordor Intelligence définit le marché de la publicité vidéo comme l'ensemble des placements payants de créations vidéo linéaires ou à la demande diffusées via des appareils connectés à Internet, notamment les applications mobiles, les navigateurs, les environnements de télévision connectée/OTT et les écrans d'affichage numérique hors domicile, et pour lesquels les revenus sont perçus par les éditeurs ou les intermédiaires selon des modèles CPM, CPV, CPC, CPA ou hybrides. Notre calcul exclut les coûts de production interne des marques, les accords de troc avec les influenceurs et les partages sociaux non rémunérés.

(Exclusion du périmètre : les formats tels que le pré-roll cinéma, les clips récompensés en jeu limités aux titres sur console, et les pourboires de diffusion en direct entre pairs sont hors du champ de cette étude.)

Aperçu de la segmentation

- Par appareil

- Mobile

- Ordinateur de bureau et portable

- Télévision connectée / OTT

- Écrans d'affichage numérique hors domicile (DOOH)

- Par format publicitaire

- In-stream

- Out-stream / In-feed

- Vidéo verticale courte durée / Stories / Reels

- Vidéo achetable et interactive

- Diffusion en direct rich media

- Par secteur d'activité des utilisateurs finaux

- Commerce de détail et e-commerce

- Médias et divertissement

- Informatique et télécommunications

- Automobile

- Services financiers

- Biens de consommation et électronique

- Santé et pharmacie

- Autres secteurs

- Par modèle de tarification

- Coût pour mille (CPM)

- Coût par vue (CPV)

- Coût par clic (CPC)

- Coût par action (CPA)

- Hybride / Programmatique garanti

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Pérou

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Pour affiner les hypothèses, nous menons des entretiens structurés avec des responsables produit de plateformes technologiques publicitaires, des stratèges de desks de trading d'agences et des acheteurs médias côté marque en Amérique du Nord, en Europe, en Asie-Pacifique et au Moyen-Orient. Des enquêtes de suivi valident la durée moyenne des campagnes, les références de taux de vue complète et les contraintes d'offre CTV émergentes, nous permettant de réconcilier les signaux documentaires avec les réalités du terrain.

Recherche documentaire

Nos analystes compilent d'abord des indicateurs de revenus côté offre à partir de sources ouvertes telles que les tableaux de bord des dépenses publicitaires de l'IAB Tech Lab, les études de charge publicitaire d'eMarketer, les dépôts trimestriels CTV de la FCC américaine, les données sur le haut débit des ménages d'Eurostat et les méta-analyses d'efficacité créative du WARC. Les rapports annuels 10-K des entreprises, les présentations aux investisseurs et les divulgations des journaux de serveurs publicitaires complètent les ventilations au niveau des éditeurs. Lorsque les ventilations des éditeurs sont limitées, des bases de données payantes, notamment D&B Hoovers pour les données financières et Dow Jones Factiva pour les actualités CPM pondérées par volume, comblent les lacunes de couverture. Ce balayage secondaire établit les limites supérieures des dépenses par format, appareil et région. Les sources citées illustrent l'étendue des données d'entrée ; de nombreuses autres sources contribuent à l'affinage du modèle.

Dimensionnement du marché et prévisions

Un modèle de reconstruction des dépenses descendant commence par les dépenses publicitaires numériques totales issues des statistiques nationales, qui sont ensuite filtrées par la part vidéo déduite des divulgations des éditeurs et des ventilations de l'IAB avant l'allocation au niveau des appareils via des pools de demande basés sur les taux de pénétration. Des vérifications ascendantes parallèles, basées sur les facturations SSP échantillonnées multipliées par les CPM réalisés, et des vérifications sélectives de canaux recoupent les totaux. Les principaux indicateurs du marché qui guident les prévisions comprennent : la pénétration des smartphones 5G, l'adoption de la télévision connectée par les ménages, l'inflation moyenne des CPM programmatiques, la prévalence des bloqueurs de publicités et les évolutions réglementaires en matière de confidentialité. Une régression multivariée avec la vitesse haut débit décalée et le nombre de foyers abonnés à des services de vidéo à la demande par abonnement comme prédicteurs produit le TCAC 2025-2030, tandis que l'analyse de scénarios capture les évolutions du ciblage sans cookies. Les lacunes dans les données granulaires d'affichage numérique hors domicile sont comblées à l'aide de proxys d'expédition et de capteurs d'occupation fournis par les fournisseurs de signalétique.

Validation des données et cycle de mise à jour

Les résultats passent par des vérifications de variance à trois niveaux, une révision par les pairs et des signaux d'anomalie déclenchés lorsqu'une entrée diverge de +/-7 %. Les rapports sont actualisés annuellement ; les événements importants tels que les déploiements de cadres de confidentialité déclenchent des révisions intermédiaires, garantissant que les clients disposent toujours d'une vue à jour.

Pourquoi la base de référence de Mordor pour la publicité vidéo est fiable

Les estimations publiées divergent souvent parce que les entreprises s'ancrent sur des périmètres de dépenses, des fenêtres de prévision et des cadences de mise à jour différents. Un chiffre fréquemment cité place les dépenses mondiales en vidéo numérique en 2024 à environ 221,25 milliards USD, soit près du triple de notre base de référence 2025. Une autre publication cite 179,63 milliards USD pour 2024, mais intègre dans son calcul les diffusions en direct de commerce social.

Les principaux facteurs d'écart comprennent : l'inclusion de contenus d'influenceurs auto-promus, l'extrapolation agressive à partir des dépenses de panels, les conversions de devises fixées à la date de l'enquête plutôt que sur des moyennes glissantes, et des cycles d'actualisation dépassant deux ans ; des facteurs que notre modèle évite grâce à des recoupements annuels et des audits CPM à double source.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 82,68 milliards USD (2025) | ||

| 221,25 milliards USD (2024) | Consultance mondiale A | Périmètre large de la vidéo numérique, normalisation limitée au niveau des appareils |

| 179,63 milliards USD (2024) | Association sectorielle B | Données d'intention issues d'enquêtes ; absence de réconciliation de facturation et de lissage des devises |

En résumé, la sélection rigoureuse du périmètre de Mordor, la modélisation à double chemin et l'actualisation annuelle offrent aux décideurs une base de référence équilibrée et transparente qui se rattache directement à des variables vérifiables, offrant une confiance lors de l'allocation des budgets médias ou du dimensionnement des opportunités de plateformes.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la publicité vidéo ?

La taille du marché de la publicité vidéo s'élève à 90,88 milliards USD en 2026.

À quelle vitesse le marché de la publicité vidéo devrait-il croître ?

Le marché devrait se développer à un TCAC de 9,92 %, pour atteindre 145,97 milliards USD d'ici 2031.

Quel segment d'appareils mène les dépenses ?

Les appareils mobiles détiennent une part de 67,58 % et continuent de croître grâce au streaming HD permis par la 5G.

Pourquoi l'Asie-Pacifique est-elle considérée comme le moteur de croissance ?

L'Asie-Pacifique bénéficie des déploiements rapides de la 5G, du développement de l'e-commerce et de la hausse de la pénétration d'Internet, produisant un TCAC régional de 7,42 %.

Quel modèle de tarification gagne le plus en popularité ?

Le coût par action est le modèle à la croissance la plus rapide avec un TCAC de 10,41 %, car les marques se concentrent sur des résultats mesurables.

Comment les réglementations sur la confidentialité affectent-elles la publicité vidéo ?

Des lois plus strictes poussent les annonceurs vers le ciblage contextuel et les stratégies de données propriétaires, réduisant la dépendance aux cookies tiers.

Dernière mise à jour de la page le: