Tamanho e Participação do Mercado de Publicidade em Vídeo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

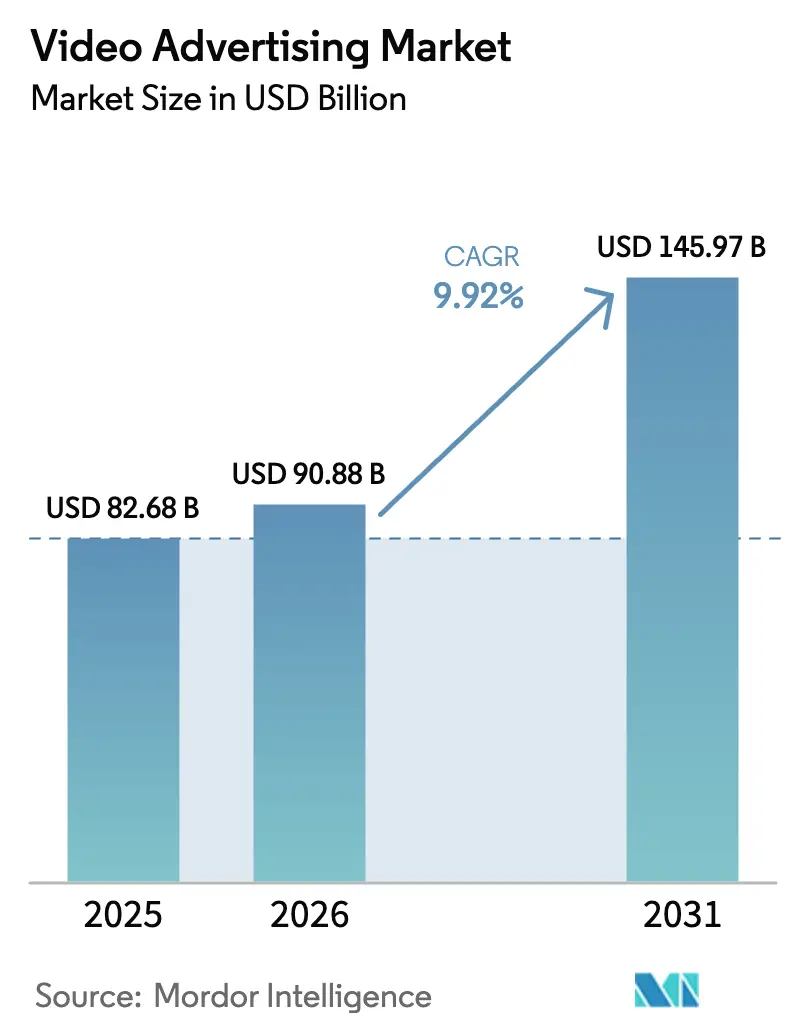

| Tamanho do Mercado (2026) | 90.88 Bilhões de dólares |

| Tamanho do Mercado (2031) | 145.97 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.92% CAGR |

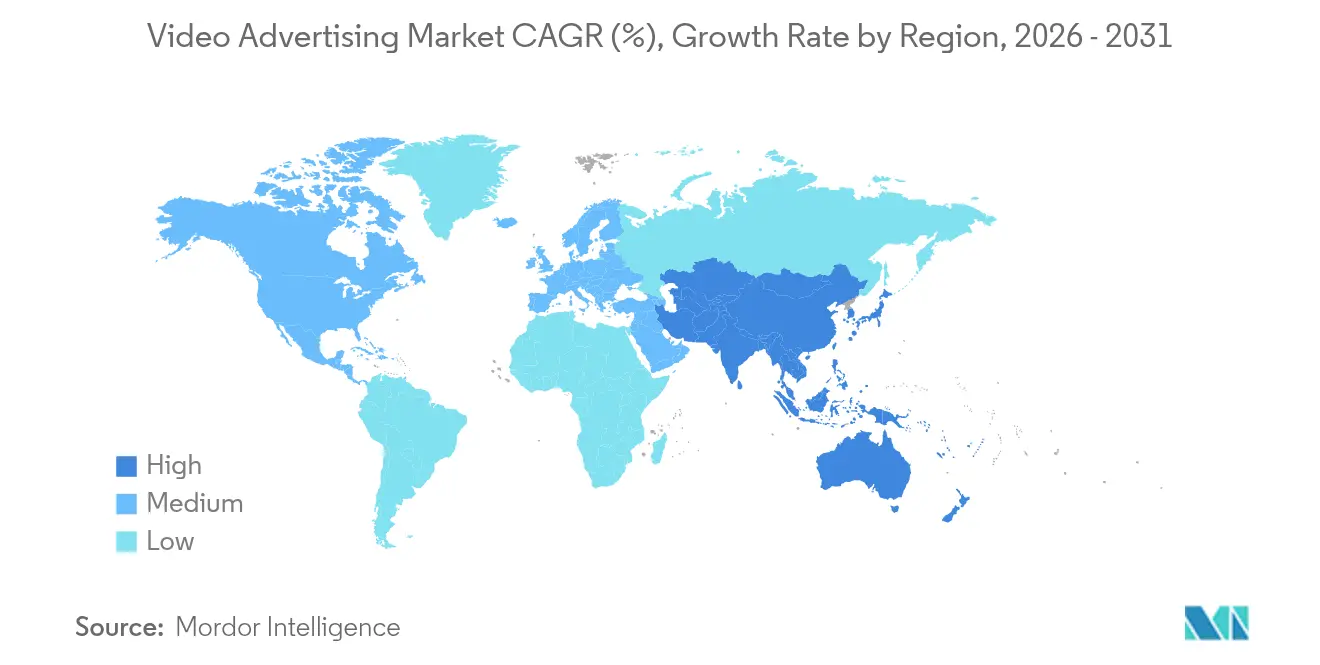

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Publicidade em Vídeo por Mordor Intelligence

O tamanho do mercado de publicidade em vídeo deve crescer de USD 82,68 bilhões em 2025 para USD 90,88 bilhões em 2026 e está previsto para atingir USD 145,97 bilhões até 2031, a um CAGR de 9,92% no período de 2026 a 2031. Os anunciantes estão migrando orçamentos da televisão linear para ambientes de streaming e mobile à medida que o público adota a visualização sob demanda. O inventário de TV Conectada (CTV) está escalando rapidamente porque os planos com suporte a anúncios já representam mais de 50% dos novos assinantes de streaming, oferecendo às marcas um caminho direto para domicílios de alto engajamento. O mobile continua sendo o maior veículo de alcance, mas a CTV impulsiona o gasto incremental mais significativo à medida que as plataformas programáticas oferecem compra unificada entre dispositivos. Marcas de varejo e e-commerce dominam os investimentos em formatos compráveis que incorporam checkout instantâneo, enquanto as eficiências de lances programáticos e a otimização criativa orientada por IA reduzem os custos de configuração de campanhas. O aumento dos CPMs vinculado à escassez de inventário premium e o endurecimento das regras de privacidade de dados continuam a desafiar os cálculos de retorno sobre o investimento em publicidade, mas os modelos de compra baseados em desempenho estão mitigando parte dessa pressão à medida que os anunciantes se voltam para resultados mensuráveis.

Principais Conclusões do Relatório

- Por dispositivo, o mobile representou 67,58% da participação do mercado de publicidade em vídeo em 2025, enquanto a TV Conectada está projetada para acelerar a um CAGR de 10,56% até 2031.

- Por formato de anúncio, o vídeo in-stream representou 43,92% da participação na receita do mercado de publicidade em vídeo em 2025; os formatos compráveis e interativos estão projetados para crescer a um CAGR de 13,44% até 2031.

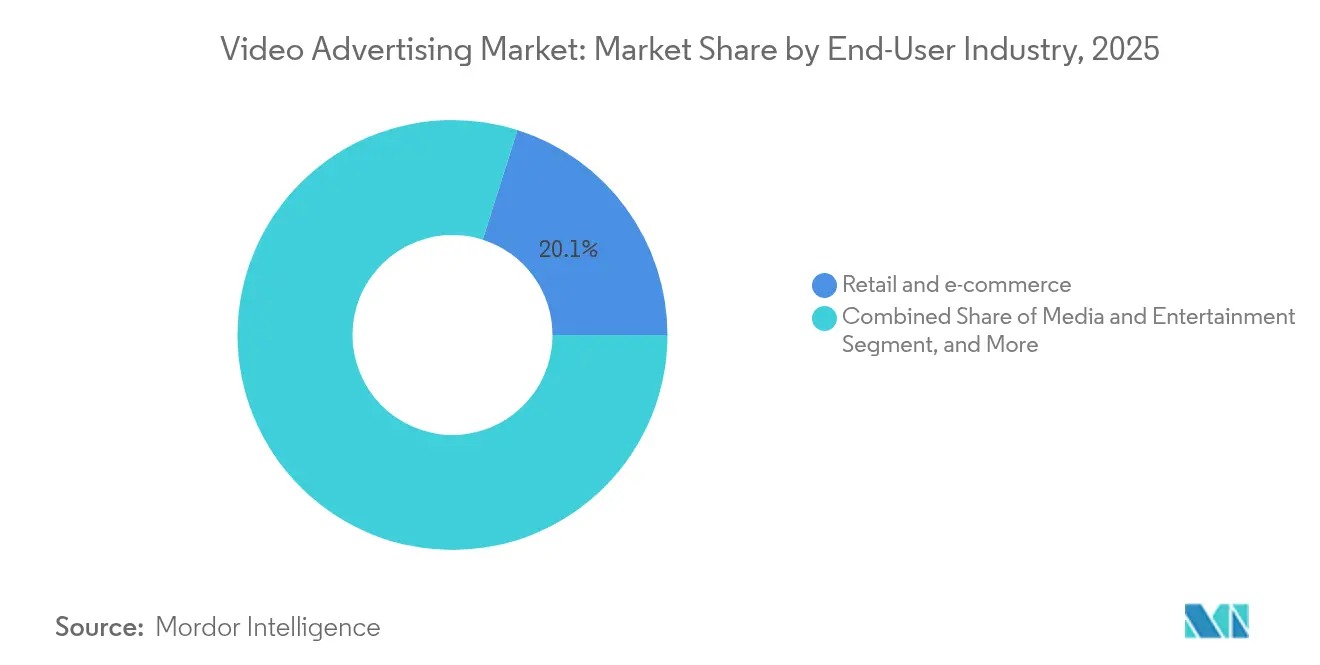

- Por setor de usuário final, o varejo e o e-commerce capturaram 20,12% do tamanho do mercado de publicidade em vídeo em 2025 e estão se expandindo a um CAGR de 13,17%.

- Por modelo de precificação, a compra baseada em CPM reteve 61,35% de participação no mercado de publicidade em vídeo em 2025, enquanto o custo por ação avança a um CAGR de 10,41%.

- Por geografia, a América do Norte liderou o mercado de publicidade em vídeo em 2025 com uma participação de 36,12%, enquanto a região Ásia-Pacífico é a de crescimento mais rápido, a um CAGR de 7,42%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Publicidade em Vídeo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento acelerado da penetração de domicílios com TV Conectada | +6.2% | Global, com América do Norte e Europa liderando a adoção | Médio prazo (2 a 4 anos) |

| Eficiência de segmentação de público programática e orientada por IA | +5.8% | Global, concentrada em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Entregabilidade de vídeo mobile de alta qualidade habilitada por 5G | +4.1% | Núcleo na Ásia-Pacífico, expandindo-se para mercados globais | Médio prazo (2 a 4 anos) |

| Anúncios de vídeo compráveis com integração de checkout instantâneo | +3.7% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Demanda da Geração Z por vídeo vertical de formato curto | +2.9% | Global, com maior impacto em mercados urbanos | Curto prazo (≤ 2 anos) |

| Mecanismos de anúncios contextuais compatíveis com privacidade | +1.6% | Europa e América do Norte, impulsionados pela conformidade regulatória | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Acelerado da Penetração de Domicílios com TV Conectada

A CTV atingiu uma escala mainstream, com os domicílios norte-americanos registrando uma média de 7,5 horas de visualização em dispositivos conectados por dia. A Netflix, por si só, ultrapassou 40 milhões de usuários ativos mensais com suporte a anúncios em 18 meses após o lançamento de seu plano de preço mais baixo, e as adesões ao plano com anúncios já representam mais de 55% dos novos clientes nos mercados habilitados.[2]Netflix, "Plano de publicidade atinge 40 milhões de usuários ativos mensais," about.netflix.com As marcas automotivas percebem influência tangível; 61% dos potenciais compradores de automóveis afirmam que os anúncios de CTV influenciaram sua escolha de veículo. O streaming de esportes ao vivo está elevando ainda mais os CPMs porque os eventos em tempo real sustentam a atenção do espectador e criam uma audiência programada que os anunciantes valorizam.

Eficiência de Segmentação de Público Programática e Orientada por IA

As plataformas de aprendizado de máquina absorvem sinais em tempo real para personalizar o criativo, produzindo taxas de cliques até 6 vezes superiores em comparação com a segmentação tradicional. O conjunto de vídeos de IA generativa da Amazon permite que as marcas criem automaticamente demonstrações de produtos com sobreposições dinâmicas de texto, música e voz, reduzindo os custos de produção e os prazos de entrega.[1]Amazon, "Anunciantes ganham novas ferramentas de vídeo com IA generativa," aboutamazon.com À medida que os cookies de terceiros desaparecem, os mecanismos contextuais que dependem da semântica da página em vez de identificadores pessoais devem capturar USD 250 bilhões em gastos globais.

Entregabilidade de Vídeo Mobile de Alta Qualidade Habilitada por 5G

A rápida implantação do 5G na Ásia-Pacífico permite que streams em HD e 4K carreguem com buffering mínimo, convertendo o tempo de deslocamento em inventário de anúncios premium. Consumidores na Índia e na Indonésia citam o vídeo mobile em alta definição como o principal motivo para atualizar os planos de dados, e as operadoras oferecem pacotes com isenção de franquia para serviços de streaming selecionados, ampliando a duração das sessões e as oportunidades de anúncios.

Anúncios de Vídeo Compráveis com Integração de Checkout Instantâneo

O comércio interativo não é mais experimental: 84% dos espectadores realizam uma compra após assistir a um vídeo de marca, e 41% concluem a compra dentro do próprio anúncio. Os varejistas incorporam checkout com um clique em posicionamentos no TikTok, Instagram e Amazon, encurtando o caminho para a compra e gerando taxas de conversão até 80% superiores às do criativo estático. Marcas de luxo como a Hermès utilizam lojas pop-up no WeChat para lançamentos de edições limitadas que se esgotam em minutos, comprovando o papel do vídeo como canal tanto de reconhecimento quanto de transação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada dos CPMs em meio à escassez de inventário premium | -4.3% | Global, mais aguda em mercados maduros | Curto prazo (≤ 2 anos) |

| Bloqueio de anúncios e regulamentações de privacidade de dados reduzindo o alcance | -3.1% | Europa e América do Norte, expandindo-se globalmente | Médio prazo (2 a 4 anos) |

| Medição fragmentada de CTV dificultando a atribuição | -2.7% | Global, com impacto particular na compra programática | Médio prazo (2 a 4 anos) |

| Crescente escrutínio das pegadas de carbono dos anúncios digitais | -1.2% | Europa liderando, expandindo-se para a América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada dos CPMs em Meio à Escassez de Inventário Premium

A Meta divulgou uma inflação de CPM de quase 40% em relação ao ano anterior, e as tarifas do YouTube subiram 36% à medida que os recursos das marcas perseguem espaços de alta atenção em quantidade limitada. Os anunciantes do setor de tecnologia agora pagam USD 6,40 por mil impressões, o dobro dos USD 3,20 da categoria de viagens. As marcas utilizam a otimização de caminho de fornecimento por IA para contornar leilões duplicados, mas a escassez persiste à medida que os serviços de streaming limitam as cargas de anúncios para preservar a experiência do usuário, mantendo a demanda à frente da oferta.

Bloqueio de Anúncios e Regulamentações de Privacidade de Dados Reduzindo o Alcance

A Lei de Serviços Digitais da União Europeia restringe a segmentação baseada em dados pessoais, obrigando as plataformas a depender de sinais contextuais. Os bloqueadores em nível de navegador reduzem o alcance mensurável, forçando os anunciantes a adotar formatos menos intrusivos e a investir em dados primários. Os profissionais de marketing de serviços financeiros enfrentam o maior ônus de conformidade, equilibrando regras rígidas de consentimento com metas de aquisição de clientes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Dispositivo: A Dominância do Mobile Impulsiona Estratégias Multiplataforma

O mobile gerou a maior fatia do tamanho do mercado de publicidade em vídeo, com USD 55,87 bilhões em 2025, equivalente a uma participação de 67,58%, e está registrando um CAGR de 10,18% até 2031. As redes de quinta geração permitem reprodução em Full HD sem interrupções, e 57% dos consumidores afirmam que a disponibilidade do 5G aumenta sua disposição para assistir a anúncios em smartphones big3media. A TV Conectada segue como o principal canal incremental, uma vez que os ambientes de tela grande apresentam taxas de conclusão de anúncios de 97%.

Os anunciantes agora entrelaçam narrativas sequenciais em pontos de contato de telefone, CTV e mídia exterior digital, com concessionárias de automóveis observando crescimento quando os voos de reconhecimento via CTV são redirecionados para o mobile em até 48 horas. Os centros de compra programática de publicidade estão agrupando grafos de identidade para que as impressões entregues em qualquer tela sejam limitadas em frequência no nível domiciliar. O inventário de laptops e desktops diminui anualmente, mas permanece essencial para campanhas de geração de demanda B2B e demonstrações de formato longo que apresentam melhor desempenho em monitores maiores.

Por Formato de Anúncio: O Conteúdo Interativo Transforma o Engajamento

Os spots in-stream retiveram 43,92% de participação na receita em 2025 porque os espectadores estão preparados para assistir durante as pausas mid-roll em conteúdo produzido profissionalmente. Os formatos compráveis e interativos, no entanto, estão escalando a um CAGR de 13,44% à medida que as marcas exploram sobreposições, códigos QR e widgets de checkout instantâneo para encurtar o funil de compra. Vídeos com menos de 90 segundos sustentam 50% de retenção de espectadores, essencial para ambientes de feed social onde o público desliza em segundos.

Os posicionamentos out-stream integrados a feeds de notícias são negociados a CPMs mais baixos, mas contribuem com alcance incremental não duplicado. As campanhas de comércio em livestream estão emergindo como unidades premium: o Paramount+ inseriu enquetes em tempo real e carrosséis de produtos durante sua transmissão do Super Bowl, elevando o engajamento em média 73 segundos em comparação com o pré-roll padrão. Os sinais de rich media aprimoram a mensuração porque os toques, deslizamentos e adições ao carrinho dos espectadores criam dados de intenção determinísticos que alimentam os ciclos de lances baseados em desempenho.

Por Setor de Usuário Final: O Varejo Lidera a Integração do Comércio Digital

As marcas de varejo e e-commerce capturaram 20,12% da participação do mercado de publicidade em vídeo em 2025 e estão se expandindo a um CAGR de 13,17% até 2031. Os anunciantes de bens de consumo embalados (CPG) permanecem os maiores gastadores em termos absolutos, destinando USD 14,3 bilhões para vídeo em 2025 à medida que convertem orçamentos de amostragem em narrativas digitais de alto alcance. As empresas de mídia e entretenimento apostam em trailers promocionais para impulsionar as adesões a planos com menos anúncios, enquanto as operadoras de telecomunicações utilizam vídeos explicativos para comunicar pacotes complexos de 5G.

Os gastos com saúde ultrapassaram USD 19,66 bilhões em 2024, com campanhas farmacêuticas utilizando geofencing em conformidade com a HIPAA para alcançar públicos médicos. Os serviços financeiros adotam histórias humanizadas de formato curto; a série de vídeos verticais do Bank of China atraiu mais de 200 milhões de visualizações e elevou a favorabilidade da marca entre os coortes da Geração Z. Os profissionais de marketing automotivo alinham a CTV com os dados de CRM das concessionárias para segmentar domicílios próximos às janelas de compra, apoiando ciclos de consideração mais longos.

Por Modelo de Precificação: Os Modelos Baseados em Desempenho Ganham Impulso

O CPM ainda domina as compras, com uma participação de 61,35% em 2025, porque os planejadores precisam de garantias de alcance previsíveis. No entanto, a precificação por custo por ação registra o CAGR mais rápido, de 10,41%, à medida que as redes de mídia de varejo conectam a atribuição de ciclo fechado diretamente aos checkouts de e-commerce.

O custo por visualização oferece uma validação intermediária para campanhas de reconhecimento de marca que exigem visualizações completas. O custo por clique mantém um nicho entre os anunciantes de resposta direta, apesar dos CPCs mais elevados, enquanto os acordos híbridos de garantia programática reservam espaços premium em aplicativos de CTV a CPMs fixos, permitindo que os compradores sobreponham dados primários sem a volatilidade dos leilões. À medida que a atribuição por aprendizado de máquina melhora, os mecanismos de leilão ajustam dinamicamente os lances entre os pisos de CPA, CPC e CPM para maximizar o retorno.

Análise Geográfica

A América do Norte representou 36,12% da receita de 2025, sustentada por ecossistemas de streaming maduros e infraestrutura de tecnologia publicitária. O crescimento está se moderando à medida que o fornecimento de inventário atinge um platô; no entanto, CPMs mais elevados e formatos premium sustentam a expansão em dólares. As redes de mídia de varejo com sede nos EUA, como Amazon, Walmart e Kroger, estão canalizando dados de compras primários para os canais programáticos, estreitando assim o ciclo entre exposição e venda e isolando o mercado de publicidade em vídeo da depreciação dos cookies.

A Ásia-Pacífico é o claro motor de crescimento, avançando a um CAGR de 7,42% até 2031. A China comanda mais de 50% dos gastos da Ásia-Pacífico, impulsionada pelos ecossistemas de comércio mais conteúdo da Alibaba e da Tencent. A Índia é a que mais cresce: a receita nacional de vídeo digital está no caminho de superar a TV aberta até 2027, à medida que a penetração de smartphones ultrapassa 80%. Os mercados do Sudeste Asiático se beneficiam do e-commerce transfronteiriço e de dados móveis baratos, gerando novo inventário dentro dos super-aplicativos.

A Europa está lidando com as rígidas regras do RGPD e da Lei de Serviços Digitais que limitam a segmentação comportamental, o que direciona os gastos para soluções contextuais e de dados primários de editores. A América Latina demonstra potencial acelerado; a unidade de anúncios do Mercado Livre desfruta de margens de EBIT de 70 a 80%, e a receita total de anúncios digitais regionais pode triplicar até 2028. O Oriente Médio e a África permanecem incipientes, mas atrativos em um horizonte de longo prazo, à medida que os governos financiam a implantação do 5G e os estúdios de conteúdo local escalam, abrindo novo inventário para marcas globais.

Cenário Competitivo

O setor de publicidade em vídeo apresenta controle moderadamente concentrado entre plataformas universais, ao mesmo tempo que deixa espaço para concorrentes especializados. Google, Meta e Amazon unem dados, conteúdo e comércio para capturar uma parcela significativa dos gastos programáticos. Netflix, Disney+ e Peacock diversificaram-se para a publicidade, injetando inventário premium de CTV que compete diretamente com os orçamentos de TV linear. Roku e Samsung agregam as telas iniciais de smart TVs, transformando os sistemas operacionais dos dispositivos em vitrines de anúncios de alta margem.

As empresas independentes de tecnologia publicitária buscam diferenciação com foco em privacidade; The Trade Desk, PubMatic e Magnite constroem estruturas de leilão transparentes que atraem compradores preocupados com a segurança da marca. A fusão de 2024 entre Equative e Sharethrough produziu uma plataforma independente do lado da oferta com USD 200 milhões em receita recorrente e mais de 720 funcionários focados em IDs sem cookies.[3]Equativ, "Equativ e Sharethrough concluem fusão," equativ.com As soluções de espaço em branco se concentram em nichos de atribuição entre dispositivos, lances com consciência de carbono e DSPs em conformidade com regulamentações de saúde, onde as grandes empresas de tecnologia carecem de expertise especializada.

Os movimentos estratégicos se concentram na integração vertical e na propriedade da identidade. A Amazon firmou uma parceria com a InfoSum para colaboração em sala limpa, permitindo que os anunciantes de bens de consumo embalados combinem dados de compras no varejo com a exposição à mídia sem expor registros brutos de clientes. O marco de 20 anos do YouTube sinaliza uma mudança em direção ao comércio de pilha completa, eventos de livestream e edição com IA generativa que reduzem as barreiras de produção para pequenas empresas. Os adquirentes visam mecanismos de personalização de conteúdo e startups de mensuração para fortalecer o controle da cadeia de valor antes que os identificadores de terceiros sejam eliminados.

Líderes do Setor de Publicidade em Vídeo

Meta Platforms, Inc.

Google LLC

Amazon.com, Inc.

Roku, Inc.

ByteDance Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: Equativ e Sharethrough concluíram sua fusão, formando um dos maiores marketplaces de anúncios independentes.

- Maio de 2025: A Amazon firmou parceria com InfoSum e Magnite para expandir as capacidades de colaboração programática.

- Abril de 2025: O YouTube completou seu 20º aniversário e está projetado para superar a Disney em receita até o final do ano.

- Janeiro de 2025: A Amazon aprimorou seu conjunto de vídeos com IA generativa, lançando ferramentas avançadas de edição para todos os anunciantes nos EUA.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Coberturas

A Mordor Intelligence define o mercado de publicidade em vídeo como todos os posicionamentos remunerados de criativo de vídeo linear ou sob demanda entregues por meio de dispositivos conectados à internet, incluindo aplicativos mobile, navegadores, ambientes de TV Conectada/OTT e telas DOOH, e para os quais a receita é acumulada para editores ou intermediários nos modelos CPM, CPV, CPC, CPA ou híbridos. Nosso cálculo exclui custos de produção interna de marcas, acordos de permuta com influenciadores e compartilhamentos sociais não pagos.

(Exclusão de escopo: formatos como pré-roll em cinema, clipes de recompensa em jogos restritos a títulos de console e gorjetas em livestreams ponto a ponto estão fora deste estudo.)

Visão Geral da Segmentação

- Por Dispositivo

- Mobile

- Desktop e Laptop

- TV Conectada / OTT

- Telas Digitais Fora do Lar (DOOH)

- Por Formato de Anúncio

- In-stream

- Out-stream / In-feed

- Vídeo Vertical de Formato Curto / Stories / Reels

- Vídeo Comprável e Interativo

- Livestream em Rich Media

- Por Setor de Usuário Final

- Varejo e E-commerce

- Mídia e Entretenimento

- TI e Telecomunicações

- Automotivo

- Serviços Financeiros

- Bens de Consumo e Eletrônicos

- Saúde e Farmacêutico

- Outros Setores

- Por Modelo de Precificação

- Custo por Mil Impressões (CPM)

- Custo por Visualização (CPV)

- Custo por Clique (CPC)

- Custo por Ação (CPA)

- Híbrido / Garantia Programática

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Chile

- Peru

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Austrália

- Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Para refinar as premissas, realizamos entrevistas estruturadas com líderes de produto de plataformas de tecnologia publicitária, estrategistas de mesas de negociação de agências e compradores de mídia do lado das marcas na América do Norte, Europa, Ásia-Pacífico e Oriente Médio. Pesquisas de acompanhamento validam a duração média das campanhas, benchmarks de visualização completa e restrições emergentes de fornecimento de CTV, permitindo-nos reconciliar os sinais de pesquisa de mesa com as realidades de campo.

Pesquisa de Mesa

Nossos analistas compilam primeiramente indicadores de receita do lado da oferta a partir de fontes abertas, como painéis de gastos com anúncios do IAB Tech Lab, estudos de carga de anúncios da eMarketer, registros trimestrais de CTV da FCC dos EUA, dados de banda larga domiciliar do Eurostat e meta-análises de eficácia criativa da WARC. Os relatórios anuais (10-K) das empresas, apresentações para investidores e divulgações de registros de servidores de anúncios complementam as divisões em nível de editor. Onde as divisões de editores são limitadas, bancos de dados pagos, incluindo D&B Hoovers para dados financeiros e Dow Jones Factiva para notícias de CPM ponderadas por volume, preenchem as lacunas de cobertura. Esta varredura secundária estabelece os limites externos dos gastos por formato, dispositivo e região. As fontes listadas ilustram a amplitude dos insumos; muitos outros canais informam o ajuste fino do modelo.

Dimensionamento de Mercado e Previsão

Um modelo de reconstrução de gastos de cima para baixo começa com os desembolsos totais de anúncios digitais de estatísticas nacionais, que são então filtrados pela participação de vídeo inferida a partir de divulgações de editores e divisões do IAB, antes da alocação em nível de dispositivo por meio de pools de demanda de taxa de penetração. Verificações paralelas de baixo para cima, faturamentos de SSP amostrados multiplicados por CPM realizado, e verificações seletivas de canais cruzam a verificação dos totais. As principais impressões digitais do mercado que impulsionam a previsão incluem: penetração de smartphones com 5G, adoção de domicílios com CTV, inflação média de CPM programático, prevalência de bloqueadores de anúncios e mudanças regulatórias de privacidade. Uma regressão multivariada com velocidade de banda larga defasada e contagem de domicílios com SVOD como preditores produz o CAGR de 2025 a 2030, enquanto a análise de cenários captura mudanças na segmentação sem cookies. As lacunas nos dados granulares de DOOH são preenchidas usando proxies de remessa e sensores de ocupação fornecidos por fornecedores de sinalização.

Validação de Dados e Ciclo de Atualização

Os resultados passam por verificações de variância em três camadas, revisão por pares e sinalizadores de anomalias acionados quando qualquer insumo diverge em +/-7%. Os relatórios são atualizados anualmente; eventos materiais, como a implementação de estruturas de privacidade, acionam revisões intermediárias, garantindo que os clientes sempre recebam uma visão atualizada.

Por que a Linha de Base de Publicidade em Vídeo da Mordor Inspira Confiança

As estimativas publicadas frequentemente divergem porque as empresas se ancoram em diferentes categorias de gastos, janelas de previsão e cadências de atualização. Uma figura frequentemente citada situa os gastos com vídeo digital em 2024 em torno de USD 221,25 bilhões, quase o triplo de nossa linha de base de 2025. Outra publicação cita USD 179,63 bilhões para 2024, mas inclui livestreams de comércio social em seu total.

Os principais fatores de divergência incluem: inclusão de conteúdo de influenciadores autopromovidos, extrapolação agressiva a partir de gastos de painel, conversões de moeda fixadas na data da pesquisa em vez de médias móveis e ciclos de atualização superiores a dois anos; fatores que nosso modelo evita por meio de revisões anuais e auditorias de CPM de dupla fonte.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 82,68 B (2025) | ||

| USD 221,25 B (2024) | Consultoria Global A | Amplo escopo de vídeo digital, normalização limitada em nível de dispositivo |

| USD 179,63 B (2024) | Associação do Setor B | Dados de intenção de pesquisa; ausência de reconciliação de faturamento e suavização de moeda |

Em resumo, a seleção disciplinada de escopo, a modelagem de duplo caminho e a atualização anual da Mordor oferecem aos tomadores de decisão uma linha de base equilibrada e transparente que se vincula diretamente a variáveis verificáveis, proporcionando confiança ao alocar orçamentos de mídia ou dimensionar oportunidades de plataforma.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de publicidade em vídeo?

O tamanho do mercado de publicidade em vídeo é de USD 90,88 bilhões em 2026.

Com que velocidade o mercado de publicidade em vídeo deve crescer?

O mercado está previsto para se expandir a um CAGR de 9,92%, atingindo USD 145,97 bilhões até 2031.

Qual segmento de dispositivo lidera os gastos?

Os dispositivos mobile detêm 67,58% de participação e continuam crescendo graças ao streaming em HD habilitado pelo 5G.

Por que a Ásia-Pacífico é considerada o motor de crescimento?

A Ásia-Pacífico se beneficia da rápida implantação do 5G, da expansão do e-commerce e do aumento da penetração da internet, produzindo um CAGR regional de 7,42%.

Qual modelo de precificação está ganhando mais tração?

O custo por ação é o modelo de crescimento mais rápido, a um CAGR de 10,41%, à medida que as marcas se concentram em resultados mensuráveis.

Como as regulamentações de privacidade estão afetando a publicidade em vídeo?

Leis mais rígidas empurram os anunciantes em direção à segmentação contextual e estratégias de dados primários, reduzindo a dependência de cookies de terceiros.

Página atualizada pela última vez em: