Taille et Part du Marché des Sutures Absorbables Synthétiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.33 Milliards de dollars |

| Taille du Marché (2031) | 5.30 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.75% CAGR |

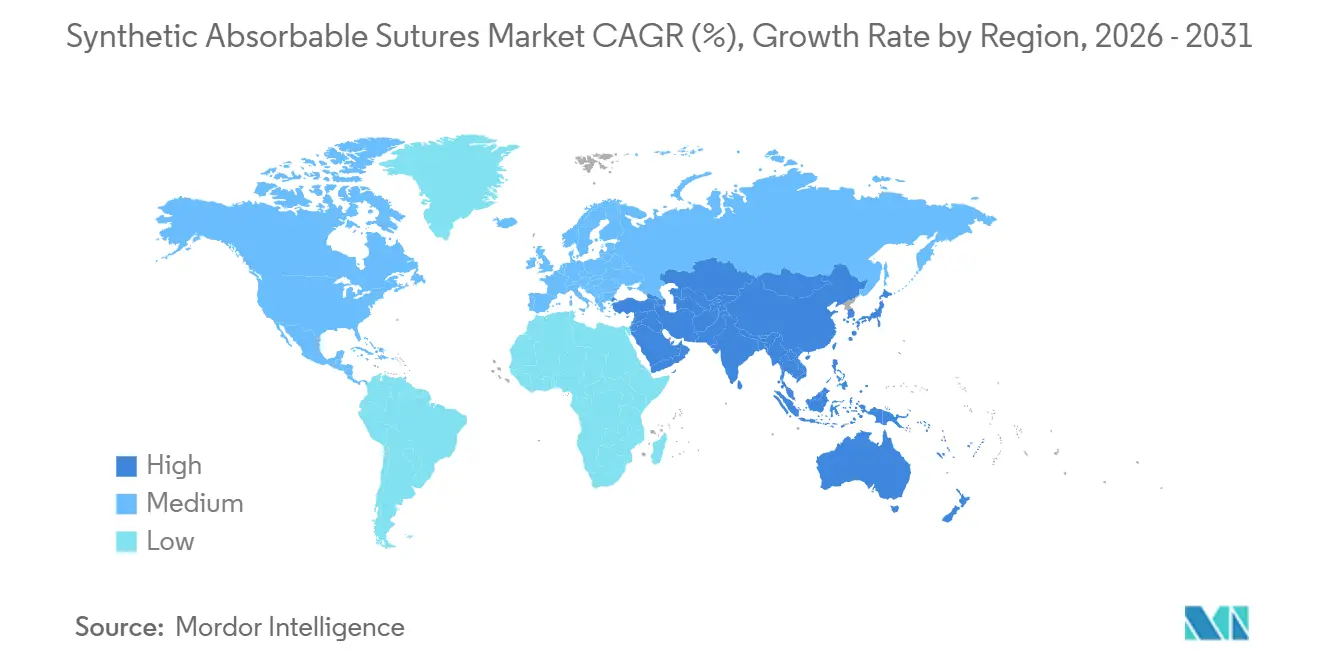

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

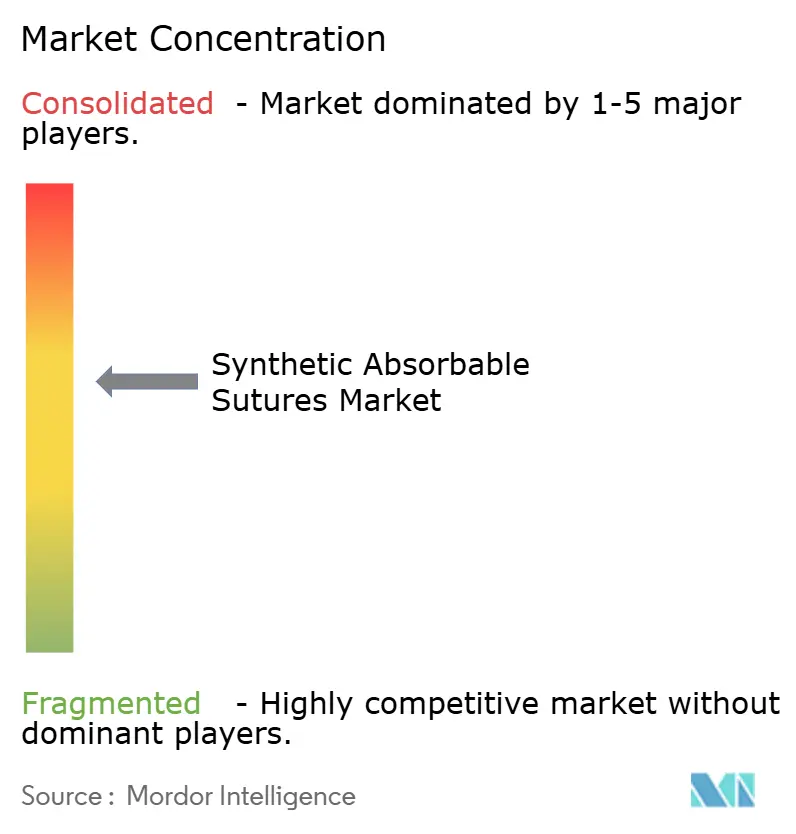

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Sutures Absorbables Synthétiques par Mordor Intelligence

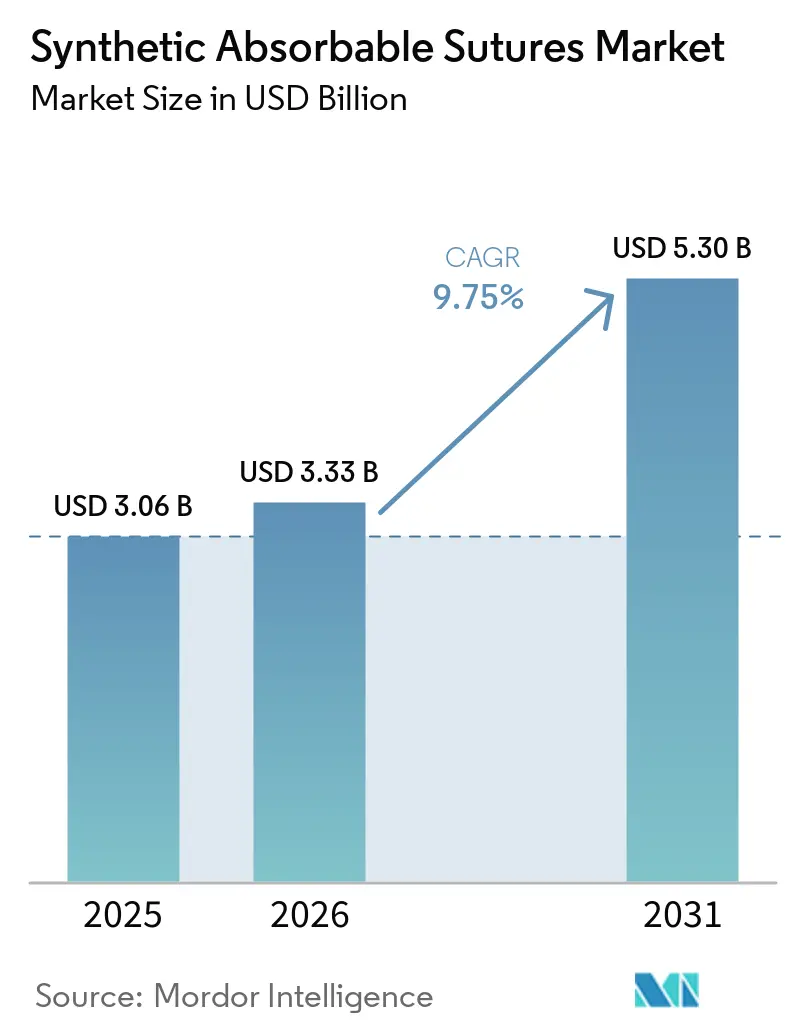

La taille du Marché des Sutures Absorbables Synthétiques est projetée à 3,06 milliards USD en 2025, 3,33 milliards USD en 2026, et devrait atteindre 5,30 milliards USD d'ici 2031, avec un CAGR de 9,75 % de 2026 à 2031.

La croissance régulière reflète l'augmentation des volumes chirurgicaux mondiaux, l'adoption rapide des techniques mini-invasives et robotiques, ainsi que les mandats cliniques favorisant les dispositifs de fermeture à revêtement antibactérien pour réduire le risque d'infection. L'expansion rapide des hôpitaux en Asie et le retour des procédures électives après la pandémie stimulent davantage la demande, tandis que l'innovation produit — en matière de sutures barbelées, sans nœud et antimicrobiennes — permet des primes de prix dans un contexte de pression tarifaire liée aux appels d'offres. Parallèlement, les nouvelles réglementations américaines sur les émissions d'oxyde d'éthylène resserrent la capacité de stérilisation et pourraient créer des perturbations périodiques de l'approvisionnement. Les modalités de fermeture concurrentes, notamment les agrafes, les adhésifs tissulaires et les dispositifs à base d'énergie, gagnent des parts dans les procédures où la rapidité ou l'hémostase l'emporte sur les avantages de manipulation des sutures.

Principaux Enseignements du Rapport

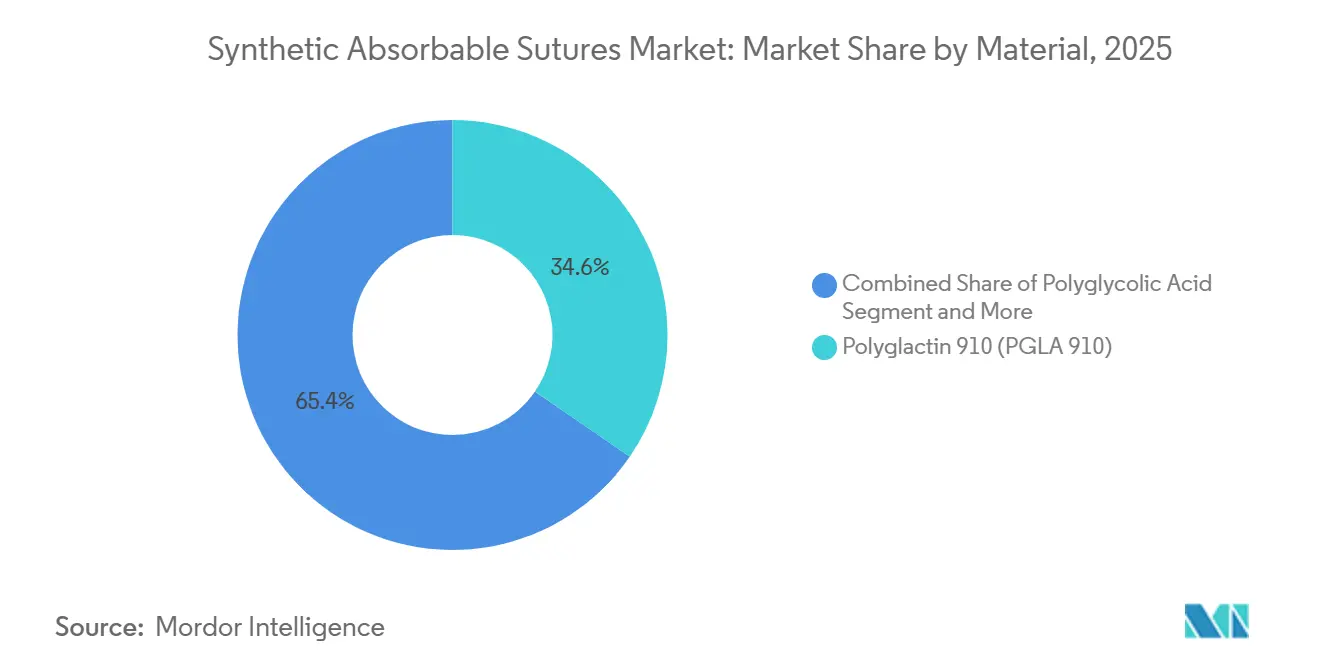

- Par matériau, la Polyglactine 910 détenait 34,58 % de la part du marché des sutures absorbables synthétiques en 2025, tandis que la poliglécaprone 25 devrait afficher le CAGR le plus rapide de 10,54 % jusqu'en 2031.

- Par application, la chirurgie orthopédique représentait 37,16 % du marché des sutures absorbables synthétiques en 2025, tandis que la gynécologie et l'obstétrique devrait se développer à un CAGR de 10,25 % jusqu'en 2031.

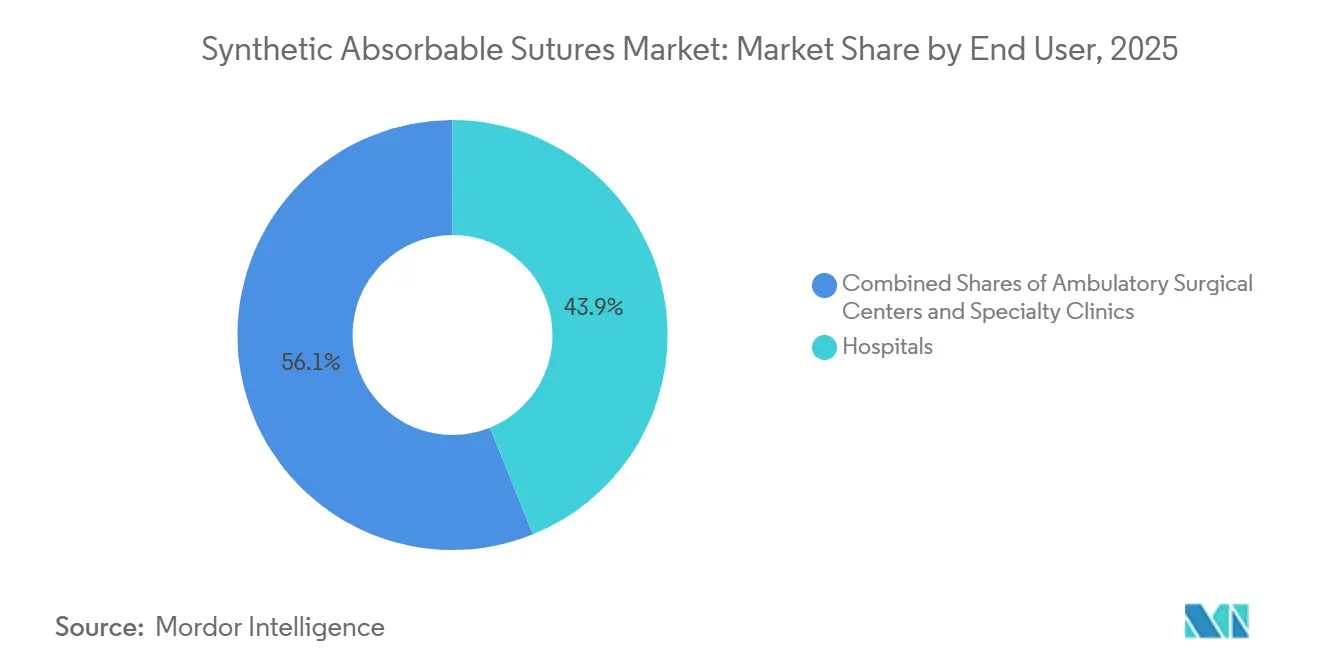

- Par utilisateur final, les hôpitaux représentaient 43,89 % des revenus des utilisateurs finaux en 2025, tandis que les centres de chirurgie ambulatoire progressent à un CAGR de 10,47 %.

- Par géographie, l'Amérique du Nord représentait 46,46 % des revenus mondiaux en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 10,01 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Sutures Absorbables Synthétiques

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Augmentation des volumes de procédures chirurgicales et vieillissement des populations | +2.8% | Mondial, avec concentration en Amérique du Nord, en Europe et en Asie-Pacifique (Chine, Inde, Japon) | Long terme (≥ 4 ans) |

| Migration vers les chirurgies mini-invasives et ambulatoires | +2.1% | Amérique du Nord et Europe (pénétration des centres de chirurgie ambulatoire), Asie-Pacifique (adoption de la laparoscopie) | Moyen terme (2-4 ans) |

| Adoption de sutures absorbables antibactériennes pour réduire le risque d'infection du site opératoire | +1.6% | Mondial, avec adoption précoce en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| Augmentation de la charge chirurgicale orthopédique et cardiovasculaire, accroissant la demande de fermeture | +1.4% | Amérique du Nord, Europe, Asie-Pacifique (démographie vieillissante) | Long terme (≥ 4 ans) |

| Adoption rapide des sutures absorbables sans nœud/barbelées dans les fermetures robotiques/mini-invasives | +1.2% | Amérique du Nord, Europe, marchés sélectionnés d'Asie-Pacifique (centres de chirurgie robotique) | Court terme (≤ 2 ans) |

| Capacité OEM/marque distributeur sur les marchés émergents accélérant la pénétration des sutures absorbables synthétiques | +0.9% | Asie-Pacifique (Inde, Chine), Moyen-Orient, Amérique latine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des Volumes de Procédures Chirurgicales et Vieillissement des Populations

Le nombre de procédures augmente à mesure que les populations vieillissent et que la prévalence des maladies chroniques s'accroît. L'Italie a réalisé 122 777 arthroplasties totales de hanche électives en 2023, en hausse de 80 % depuis 2001, et les modèles prévoient une nouvelle augmentation de 20 % d'ici 2050. Le marché de la santé en Inde a atteint 638 milliards USD en 2025, et les systèmes privés prévoient 34 000 nouveaux lits d'ici l'exercice 2029, soutenant davantage de chirurgies électives. L'augmentation des patients diabétiques et cardiovasculaires accroît la demande de produits de fermeture absorbables à dégradation contrôlée.

Migration vers les Chirurgies Mini-Invasives et Ambulatoires

Les approches robotiques et laparoscopiques nécessitent désormais des sutures monofilaments ou barbelées, réduisant le nombre d'étapes de nouage. Une étude américaine portant sur 224 307 cas robotiques a montré que l'utilisation de dispositifs sans nœud a triplé en chirurgie colorectale et réduit le temps en salle d'opération jusqu'à 19,1 minutes, sans augmentation des complications. Les centres de chirurgie ambulatoire tirent parti de ces gains d'efficacité et bénéficient de la parité de remboursement qui favorise davantage de procédures en ambulatoire.

Adoption de Sutures Absorbables Antibactériennes pour Réduire le Risque d'Infection du Site Opératoire

Les infections du site opératoire ajoutent en moyenne 20 785 USD en coûts de traitement et prolongent la durée de séjour de 9,7 jours, selon l'analyse du Réseau national de sécurité des soins de santé des CDC portant sur les données 2019-2022. La méta-analyse JAMA de 2025 portant sur 31 essais randomisés (17 968 patients) a montré que les sutures enduites de triclosan réduisaient l'incidence des infections de 25 % et prévenaient 39 cas pour 1 000 procédures. Un modèle coût-utilité britannique comparant Vicryl Plus à Vicryl non enduit en chirurgie colorectale a rapporté des économies nettes de 91 GBP par cas, soutenant une prime d'équilibre de 42 % pour les sutures antibactériennes. Les directives de l'OMS et du NICE préconisent l'utilisation systématique de sutures antibactériennes dans les plaies propres-contaminées et contaminées, mais les équipes d'approvisionnement de certains hôpitaux hésitent en raison de la persistance environnementale du triclosan et de son potentiel de résistance.

Adoption Rapide des Sutures Absorbables Sans Nœud/Barbelées dans les Fermetures Robotiques/Mini-Invasives

Les chirurgiens réalisant des procédures robotiques colorectales, d'hystérectomie, de hernie ventrale et bariatriques spécifient de plus en plus des sutures absorbables sans nœud, car les conceptions barbelées agrippent les tissus sur toute la longueur du passage et éliminent le nouage intracorporel, une étape pouvant ajouter plusieurs minutes par couche dans les champs endoscopiques confinés. Les produits STRATAFIX et V-Loc éliminent le nouage intracorporel, offrant des économies de 17 à 23 minutes par cas et des réductions de coûts potentielles de 640 à 2 158 USD par procédure [1]Barbara H. Johnson et al., "Tendances dans l'adoption des dispositifs de contrôle tissulaire sans nœud en chirurgie robotique," J Comp Eff Res, pmc.ncbi.nlm.nih.gov. Les primes de prix et les courbes d'apprentissage restent des obstacles à l'adoption, mais les centres à fort volume valorisent les gains de débit.

Les centres robotiques européens rapportent une trajectoire de courbe d'apprentissage similaire, avec des fermetures barbelées désormais intégrées dans les protocoles de récupération améliorée après chirurgie (RAAC) qui visent une déambulation précoce et des durées de séjour plus courtes, renforçant le soutien administratif à la prime de prix qui reste 20 à 40 % supérieure aux alternatives tressées.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Concurrence des agrafes, adhésifs et dispositifs de fermeture à base d'énergie | -1.8% | Mondial, avec un impact plus élevé en Amérique du Nord et en Europe (technologies chirurgicales avancées) | Moyen terme (2-4 ans) |

| Pression tarifaire liée aux appels d'offres et banalisation | -1.3% | Europe, Asie-Pacifique, Amérique latine (systèmes d'approvisionnement public) | Court terme (≤ 2 ans) |

| Réglementations sur la stérilisation à l'oxyde d'éthylène augmentant les coûts de conformité et les risques de délais | -1.2% | Mondial, avec concentration en Amérique du Nord (réglementations de l'Agence de protection de l'environnement), répercussions en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Contrôle réglementaire du triclosan et politiques antimicrobiennes hospitalières divergentes | -0.9% | Amérique du Nord et Europe (débats sur les politiques environnementales et cliniques) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Concurrence des Agrafes, Adhésifs et Dispositifs de Fermeture à Base d'Énergie

Les colles de fibrine pourraient atteindre 934,68 millions USD d'ici 2029 et réduire le temps en salle d'opération dans la réparation des hernies, la chirurgie oculaire et les interventions vasculaires. Les agrafes accélèrent les procédures thoraciques, tandis que les scelleurs ultrasoniques suppriment le besoin de ligatures. Les sutures conservent leur avantage là où la distribution des tensions ou une absorption lente est essentielle, et les fournisseurs associent désormais les sutures aux hémostatiques pour défendre leurs parts de marché.

Pression Tarifaire Liée aux Appels d'Offres et Banalisation

Les hôpitaux de l'Union européenne regroupent des appels d'offres pluriannuels qui réduisent jusqu'à 50 % les prix catalogue, comprimant les marges sur les matériaux matures tels que la polyglactine 910. Les appels d'offres des États indiens récompensent les soumissionnaires les moins-disants répondant aux exigences de qualité de base, accélérant le passage à l'approvisionnement OEM. Les marques font valoir que les revêtements premium réduisent les coûts d'infection, mais cette preuve doit être quantifiée, faute de quoi les acheteurs se détournent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Matériau : L'Élan du Monofilament Stimule la Poliglécaprone 25

La Polyglactine 910 représentait 34,58 % des revenus de 2025 sur le marché des sutures absorbables synthétiques. La structure tressée du matériau assure la sécurité des nœuds, mais sa surface abrite des bactéries. Les chirurgiens se tournent désormais vers les monofilaments tels que la Poliglécaprone 25, dont la croissance est prévue à un CAGR de 10,54 %. Ce changement sous-tend l'expansion à long terme de la taille du marché des sutures absorbables synthétiques dans les fermetures mini-invasives. La Polydioxanone conserve une niche premium en orthopédie et en chirurgie cardiovasculaire en raison de son profil de rétention de 180 jours qui soutient le remodelage tissulaire.

L'innovation se concentre sur le revêtement antimicrobien et la géométrie barbelée : les sutures New Edge de Meril en 2024 associent un revêtement multi-couches en silicone à une pointe brevetée pour réduire la résistance tissulaire. La recherche sur les fils de glycomère 631 imprégnés de chlorhexidine annonce une différenciation de prochaine génération.

Par Application : La Croissance des Césariennes Stimule la Gynécologie et l'Obstétrique

La chirurgie orthopédique représentait 37,16 % des revenus du marché des sutures absorbables synthétiques en 2025, portée par la forte prévalence des arthroplasties articulaires [2]Enrico Ciminello et al., "Arthroplastie totale de hanche en Italie," springer.com. La gynécologie et l'obstétrique, cependant, est le domaine à la croissance la plus rapide, avec un CAGR de 10,25 %, car les taux mondiaux de césariennes devraient augmenter fortement d'ici 2030. Les hôpitaux privilégient les monofilaments absorbables pour la fermeture utérine et périnéale afin d'éviter le retrait et de réduire la douleur post-partum. La taille du marché des sutures absorbables synthétiques pour usage obstétrical bénéficie de ces évolutions de politique. Parallèlement, les fermetures cardiovasculaires nécessitent des polymères à longue durée, et la chirurgie générale laparoscopique utilise de plus en plus des monofilaments barbelés qui équilibrent la tension sans nœuds.

Par Utilisateur Final : Les Volumes des Centres de Chirurgie Ambulatoire Augmentent avec la Demande en Ambulatoire

Les hôpitaux représentent encore 43,89 % des revenus, car les cas complexes restent hospitalisés. Pourtant, les centres de chirurgie ambulatoire progressent à un taux composé de 10,47 % et achètent désormais en direct, exerçant une pression pour des remises tout en standardisant les formulaires de sutures. Les cliniques spécialisées — dermatologie, dentaire, cosmétique — se développent régulièrement à mesure que les procédures en cabinet se multiplient et recherchent des monofilaments à absorption rapide.

Analyse Géographique

L'Amérique du Nord représentait 46,46 % des revenus de 2025, les États-Unis s'appuyant sur des produits antibactériens et barbelés pour atténuer les pénalités d'infection dans le cadre des achats basés sur la valeur [3]AGENCE DE PROTECTION DE L'ENVIRONNEMENT DES ÉTATS-UNIS, "Amendements finaux aux normes sur les toxiques atmosphériques pour les installations de stérilisation commerciale à l'oxyde d'éthylène," epa.gov. La réduction de 90 % de l'oxyde d'éthylène imposée par l'Agence de protection de l'environnement suscite un intérêt accru pour la stérilisation au peroxyde d'hydrogène, mais pourrait augmenter les coûts à court terme.

L'Europe affiche des volumes de procédures matures ; les appels d'offres centralisés compriment les prix, mais les barrières du Règlement sur les dispositifs médicaux protègent les marques établies. L'unité Aesculap de B. Braun a enregistré 2,16 milliards EUR (2,54 milliards USD) de revenus et pousse ses gammes Symmcora barbelées aux côtés des biochirurgicaux. L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 10,01 %. La dynamique technologique médicale de l'Inde et la nouvelle usine de Healthium à Sri City illustrent les gains de capacité OEM et les ambitions à l'exportation. Les systèmes d'appels d'offres chinois favorisent les marques nationales, tandis que le Japon et l'Australie maintiennent une adoption premium des sutures barbelées. Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud contribuent à des parts plus modestes, mais des poches telles que la demande de césariennes dans le Conseil de coopération du Golfe et l'obstétrique brésilienne soutiennent les volumes là où les fluctuations monétaires le permettent.

Paysage Concurrentiel

Cinq acteurs, Johnson & Johnson, Medtronic, B. Braun, Corza Medical et Healthium, représentent la majorité des revenus du marché des sutures absorbables synthétiques. Ethicon s'appuie sur Vicryl Plus, tandis que V-Lok de Medtronic génère des économies en salle d'opération, contribuant à défendre les primes de prix. Healthium, fort des autorisations de la FDA et du Règlement sur les dispositifs médicaux de l'Union européenne, développe six usines indiennes et 85 brevets pour défier les acteurs établis tant sur le prix que sur l'innovation. Les innovations dans les espaces blancs gravitent autour des revêtements antimicrobiens sans triclosan et des sutures à détection intelligente signalant une infection ou une contrainte.

Leaders du Secteur des Sutures Absorbables Synthétiques

Johnson & Johnson

B. Braun

Corza Medical

Healthium

Medtronic, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Healthium Medtech a signé un protocole d'accord pour construire une deuxième unité à Sri City, investissant 150 crores INR (18 millions USD) pour développer la capacité de sutures et de mailles.

- Mars 2026 : Healthium a finalisé l'acquisition des actifs chirurgicaux de Paramount Surgimed, ajoutant 250 millions de dispositifs par an sur plus de 100 marchés d'exportation.

- Juillet 2025 : Corza Medical a dévoilé une gamme de sutures ophtalmiques Onatec élargie comprenant près de 130 produits.

Portée du Rapport sur le Marché Mondial des Sutures Absorbables Synthétiques

Selon la portée du rapport, les sutures absorbables synthétiques sont des fils chirurgicaux artificiels conçus pour maintenir temporairement les tissus corporels ensemble avant d'être décomposés et absorbés par un processus appelé hydrolyse. Contrairement aux sutures absorbables naturelles comme le catgut, qui sont digérées par des enzymes, les versions synthétiques utilisent l'eau pour pénétrer et décomposer leur structure polymère, entraînant généralement une réactivité tissulaire plus faible et des taux d'absorption plus prévisibles.

Le marché des sutures absorbables synthétiques est segmenté par matériau, application, utilisateur final et géographie. Sur la base du matériau, le marché est segmenté en polyglactine 910 (PGLA 910), acide polyglycolique (PGA), poliglécaprone 25 (PGCL), polydioxanone (PDO), polyglyconate et glycomère 631. Par application, le marché est segmenté en chirurgie générale, chirurgie orthopédique, chirurgie cardiovasculaire et thoracique, gynécologie et obstétrique, gastro-intestinal et colorectal, plastique et reconstructive, et autres. Par utilisateur final, le marché est segmenté en hôpitaux, centres de chirurgie ambulatoire (CSA) et cliniques spécialisées.

Géographiquement, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Polyglactine 910 (PGLA 910) |

| Acide Polyglycolique (PGA) |

| Poliglécaprone 25 (PGCL) |

| Polydioxanone (PDO) |

| Polyglyconate |

| Glycomère 631 |

| Chirurgie Générale |

| Chirurgie Orthopédique |

| Chirurgie Cardiovasculaire et Thoracique |

| Gynécologie et Obstétrique |

| Gastro-intestinal et Colorectal |

| Plastique et Reconstructive |

| Autres Applications |

| Hôpitaux |

| Centres de Chirurgie Ambulatoire (CSA) |

| Cliniques Spécialisées |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Conseil de coopération du Golfe |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Matériau | Polyglactine 910 (PGLA 910) | |

| Acide Polyglycolique (PGA) | ||

| Poliglécaprone 25 (PGCL) | ||

| Polydioxanone (PDO) | ||

| Polyglyconate | ||

| Glycomère 631 | ||

| Par Application | Chirurgie Générale | |

| Chirurgie Orthopédique | ||

| Chirurgie Cardiovasculaire et Thoracique | ||

| Gynécologie et Obstétrique | ||

| Gastro-intestinal et Colorectal | ||

| Plastique et Reconstructive | ||

| Autres Applications | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres de Chirurgie Ambulatoire (CSA) | ||

| Cliniques Spécialisées | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Conseil de coopération du Golfe | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle sera la demande mondiale de sutures absorbables synthétiques d'ici 2031 ?

Elle devrait atteindre 5,30 milliards USD, contre 3,33 milliards USD en 2026, avec un CAGR de 9,75 %.

Quel matériau connaît la croissance la plus rapide dans les fermetures hospitalières ?

La Poliglécaprone 25, un monofilament qui réduit la résistance tissulaire, progresse à un CAGR de 10,54 % jusqu'en 2031.

Pourquoi les centres de chirurgie ambulatoire sont-ils des acheteurs importants de sutures ?

La parité de remboursement et la sortie le jour même favorisent davantage de cas mini-invasifs dans les centres de chirurgie ambulatoire, soutenant un CAGR de 10,47 % pour leurs achats de sutures.

Quelle réglementation remodèle la stérilisation des sutures aux États-Unis ?

Les règles de l'Agence de protection de l'environnement finalisées en 2024 imposent des réductions de 90 % des émissions d'oxyde d'éthylène, augmentant les coûts de conformité et incitant à passer à la stérilisation au peroxyde d'hydrogène.

Dernière mise à jour de la page le: