Taille et part du marché des semences en Thaïlande

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

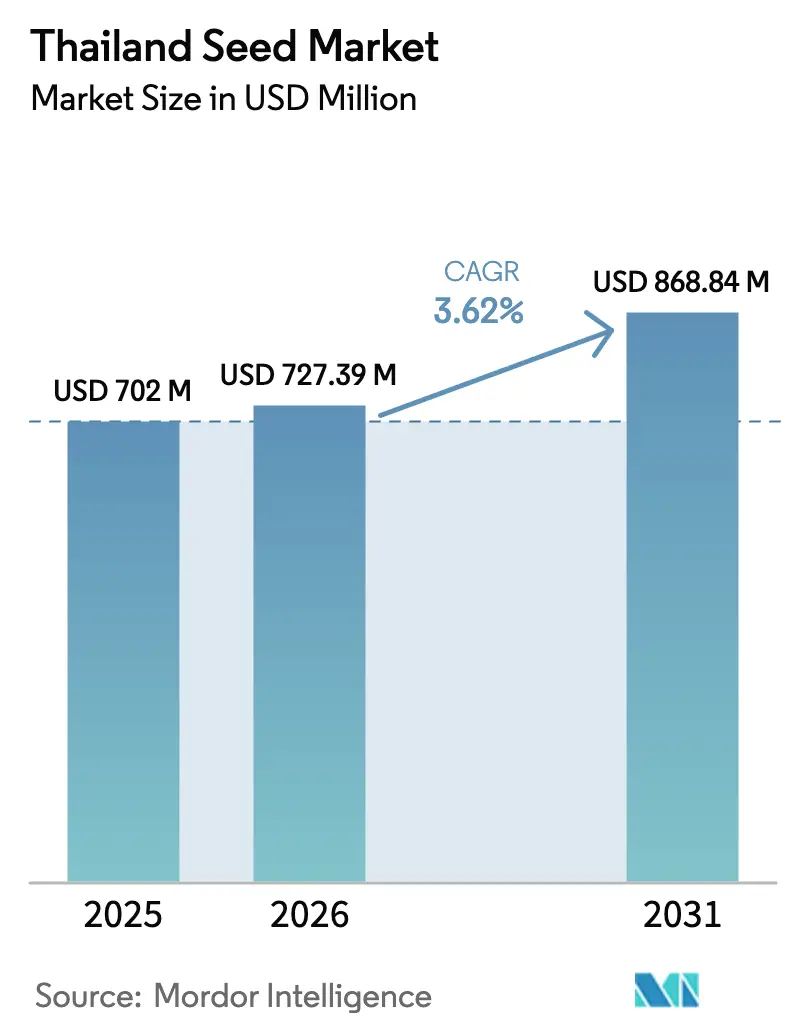

| Taille du marché de l'année de base (2025) | 702 Millions de dollars américains |

| Taille du Marché (2026) | 727.39 Millions de dollars américains |

| Taille du Marché (2031) | 868.84 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.62% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des semences en Thaïlande par Mordor Intelligence

La taille du marché des semences en Thaïlande en 2026 est estimée à 727,39 millions USD, en progression par rapport à la valeur de 2025 de 702 millions USD, avec des projections pour 2031 affichant 868,84 millions USD, soit une croissance à un TCAC de 3,62 % sur la période 2026-2031. Les subventions gouvernementales continues en faveur du riz hybride, la construction rapide de serres dans le Corridor Économique de l'Est (EEC), et la demande croissante de semences certifiées dans le cadre des normes de Bonnes Pratiques Agricoles Thaïlandaises (Thai GAP) soutiennent la croissance malgré une base en cours de maturation. La volatilité monétaire et la pénurie d'eau freinent l'intensité des plantations, mais la culture protégée, la distribution via le commerce électronique agricole et la multiplication contractuelle offshore continuent d'ouvrir de nouveaux flux de revenus pour les fournisseurs nationaux et internationaux. Ces forces illustrent la manière dont le soutien politique et l'adoption technologique remodèlent conjointement les modèles de production, offrant au marché des semences en Thaïlande une marge de progression suffisante pour les hybrides spécialisés, les génétiques adaptées aux serres et les variétés orientées vers l'exportation.

Principaux enseignements du rapport

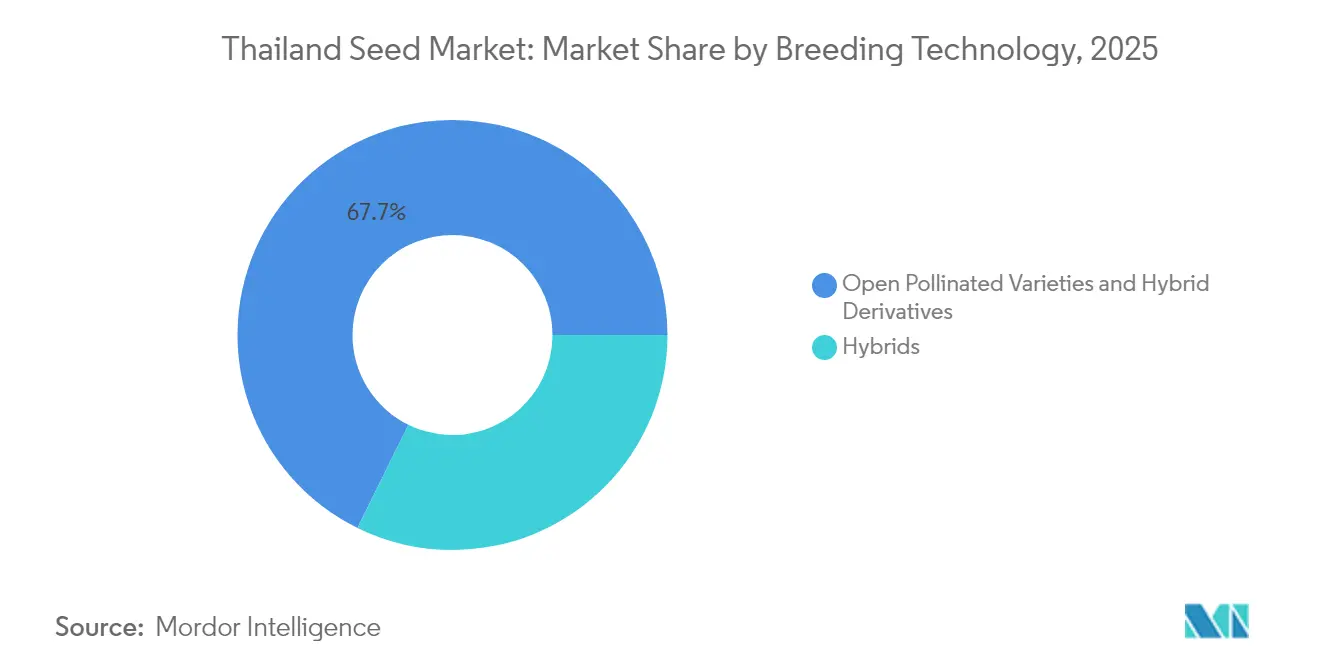

- Par technologie de sélection, les variétés à pollinisation libre et les dérivés hybrides détenaient 67,72 % de la part du marché des semences en Thaïlande en 2025, tandis que les hybrides progressent à un TCAC de 5,18 % jusqu'en 2031.

- Par mécanisme de culture, le plein champ représentait 99,86 % de la taille du marché des semences en Thaïlande en 2025, et la culture protégée se développe à un TCAC de 6,55 % jusqu'en 2031.

- Par type de culture, les grandes cultures contrôlaient 92,55 % de la part des revenus en 2025, tandis que les légumes affichaient le TCAC prévisionnel le plus élevé à 3,74 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des semences en Thaïlande

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Maintien des subventions gouvernementales pour les semences de riz hybride | +0.8% | Zones de culture du riz à l'échelle nationale | Moyen terme (2 à 4 ans) |

| Expansion rapide des serres protégées dans le Corridor Économique de l'Est (EEC) | +1.2% | Chonburi, Rayong et Chachoengsao | Court terme (≤ 2 ans) |

| Initiatives de remplacement des semences dans le cadre des normes Thai GAP | +0.6% | Pôles d'agriculture commerciale | Long terme (≥ 4 ans) |

| Pénétration des hybrides de tournesol à haute teneur en acide oléique pour la transformation de produits snacks | +0.4% | Clusters du centre et du nord | Moyen terme (2 à 4 ans) |

| Demande de multiplication contractuelle offshore en provenance du Japon | +0.3% | Zones de production spécialisées | Court terme (≤ 2 ans) |

| Plateformes de commerce électronique agricole proposant des semences de légumes en micro-conditionnement | +0.5% | Zones urbaines et périurbaines | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Maintien des subventions gouvernementales pour les semences de riz hybride

Le Ministère de l'Agriculture et des Coopératives prolonge les incitations aux semences de riz hybride dans le cadre de sa stratégie en neuf points visant à tripler les revenus des agriculteurs d'ici 2027.[1]Source : PRD, "Programme d'incitation au riz hybride," prd.go.th La subvention réduit le risque d'adoption pour les petits exploitants du pays, assurant une demande annuelle stable en hybrides certifiés. Les entreprises semencières bénéficient d'un débouché prévisible qui justifie l'investissement dans la sélection, tandis que les services connexes tels que la formation à la vulgarisation améliorent les performances des hybrides sur le terrain. Le marché des semences en Thaïlande sécurise ainsi un pilier de revenus fiable ancré dans les priorités nationales de sécurité alimentaire. Cependant, l'impact réel dépend d'améliorations parallèles dans l'irrigation et la mécanisation, qui permettront de débloquer le plafond de rendement des nouvelles génétiques.

Expansion rapide des serres protégées dans le Corridor Économique de l'Est

Les approbations de l'Autorité des Zones Industrielles de Thaïlande accélèrent la construction de serres à proximité du port de Laem Chabang, concentrant la demande en semences de légumes adaptées aux environnements climatiques contrôlés. Les investisseurs ciblent une offre toute l'année pour les circuits d'exportation, poussant les sélectionneurs à commercialiser des cultivars adaptés à une forte humidité et à une fertigation intensive. Le boom localisé amplifie les économies d'échelle pour les distributeurs et encourage la multiplication en pays des variétés spécialisées. En retour, le marché des semences en Thaïlande gagne un sous-segment premium caractérisé par des marges plus élevées et des cycles de vie de produits plus courts qui récompensent l'innovation rapide.

Initiatives de remplacement des semences dans le cadre des normes Thai GAP

Le Bureau National des Produits Agricoles et des Normes Alimentaires impose une traçabilité documentée des sources de semences dans les audits Thai GAP, transformant les achats de semences de discrétionnaires en obligations légales pour les producteurs certifiés.[2]Source : ACFS, "Cadre de conformité Thai GAP," acfs.go.th Cette règle institutionnalise des cycles d'achat répétés et renforce l'avantage de marque des fournisseurs disposant de protocoles de qualité vérifiables. Les exploitations commerciales exportant vers le Japon et l'Union Européenne considèrent désormais les lots de semences certifiées comme des intrants non négociables, donnant aux grandes entreprises un levier sur les acteurs du marché informel. Les petits exploitants font face à des coûts de conformité plus élevés, ce qui peut ralentir l'adoption universelle, mais stimule également des solutions en micro-conditionnement via les plateformes numériques.

Pénétration des hybrides de tournesol à haute teneur en acide oléique pour la transformation de produits snacks

La croissance des snacks emballés augmente la demande d'huile à haute teneur en acide oléique avec une durée de conservation prolongée, incitant les transformateurs à contracter avec des agriculteurs pour des hybrides de tournesol premium.[3]Source : Service Agricole Étranger de l'USDA, "Bilan annuel des oléagineux 2024," usda.gov Les agriculteurs obtiennent des primes de prix qui compensent les dépenses plus élevées en semences, tandis que les sélectionneurs élargissent leurs portefeuilles d'oléagineux ciblant des caractères de stabilité à l'oxydation. Cet alignement entre la génétique en amont et les normes de transformation en aval confère au marché des semences en Thaïlande un créneau à valeur ajoutée moins sensible aux fluctuations des prix des produits de base en vrac.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération de semences de légumes contrefaites | -0.7% | Provinces frontalières et marchés informels | Court terme (≤ 2 ans) |

| Réticence des petits exploitants à l'égard des caractères OGM dans un contexte de débats sur l'étiquetage | -0.4% | Communautés agricoles traditionnelles | Long terme (≥ 4 ans) |

| Volatilité du baht affectant les lignées parentales importées | -0.6% | Importateurs à l'échelle nationale | Court terme (≤ 2 ans) |

| Abandon de la double récolte induit par la pénurie d'eau | -0.9% | Provinces du nord et du nord-est | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération de semences de légumes contrefaites

Les douanes royales thaïlandaises ont enregistré 1 100 dépôts de propriété intellectuelle en août 2024, mais les circuits informels inondent encore les marchés de sachets frauduleux qui érodent la confiance des agriculteurs. Les pertes de rendement dues aux variétés mal étiquetées réduisent la volonté d'investir dans des génétiques premium, en particulier pour les cultures de serre à haute valeur ajoutée. Les producteurs authentiques supportent des coûts supplémentaires liés aux hologrammes et à la traçabilité par blockchain, ce qui comprime les marges. En réponse, les grandes entreprises collaborent avec les agences d'application des lois et déploient la vérification par QR code pour protéger la valeur de leur marque sur l'ensemble du marché des semences en Thaïlande.

Réticence des petits exploitants à l'égard des caractères OGM dans un contexte de débats sur l'étiquetage

Les débats en cours autour de l'étiquetage des OGM, menés par la Food and Drug Administration (FDA), entretiennent le scepticisme des consommateurs. Les producteurs craignent les réactions négatives des acheteurs et évitent ainsi les semences OGM, limitant la voie commerciale pour les cultures génétiquement modifiées. Si les hybrides prospèrent grâce aux subventions, les innovations transgéniques restent confinées aux parcelles de recherche. Les sélectionneurs redirigent les budgets de R&D vers des caractères non transgéniques tels que la tolérance à la sécheresse, retardant les avancées technologiques plus larges sur le marché des semences en Thaïlande.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie de sélection : les hybrides stimulent l'adoption premium

Les hybrides ont progressé à un TCAC de 5,18 % jusqu'en 2031, bien que les lignées à pollinisation libre et les lignées dérivées représentaient encore 67,72 % de la part du marché des semences en Thaïlande en 2025. La taille du marché des semences en Thaïlande pour les hybrides est prête à s'élargir à mesure que les subventions gouvernementales abaissent les barrières d'entrée pour les petits exploitants et que les transformateurs organisés exigent des produits traçables et uniformes. Les hybrides non transgéniques dominent en raison des préoccupations relatives à la biosécurité, mais leur avantage en matière de rendement par rapport aux variétés traditionnelles reste convaincant. Le maïs et le tournesol sont en tête en matière de pénétration des hybrides, tandis que l'adoption du riz progresse plus lentement en raison des préférences culturelles pour les cultivars glutineux locaux. Les alliances de recherche avec les institutions publiques raccourcissent les cycles de sélection et améliorent les portefeuilles de résistance aux maladies.

Le champion local Chia Tai commercialise 485 variétés à travers 42 espèces, soulignant la diversité du portefeuille comme facteur de succès dans des contextes de demande fragmentée. Les accords de licence avec des startups multinationales spécialisées dans l'édition génomique pourraient encore élever la diversité des caractères si les cadres réglementaires évoluent. Dans l'ensemble, l'agilité des sélectionneurs à équilibrer coût, performance et conformité réglementaire déterminera la vitesse de croissance des hybrides sur le marché des semences en Thaïlande.

Par mécanisme de culture : les systèmes protégés transforment la production

L'agriculture en plein champ représentait 99,86 % des superficies en 2025, mais la culture protégée affiche un TCAC prévisionnel de 6,55 %, signalant un pivot structurel vers les opérations en serre et sous filet. La taille du marché des semences en Thaïlande pour les génétiques spécifiques aux serres est modeste mais en progression, portée par les investisseurs cherchant à obtenir des rendements plus élevés par mètre carré et des récoltes stables toute l'année. Les unités climatisées soutiennent les légumes premium tels que la tomate cerise, le poivron et la laitue, qui commandent des prix lucratifs à l'exportation et sur le marché intérieur de détail. Les entreprises semencières répondent avec des cultivars tolérants à la luminosité réduite et adaptent l'architecture racinaire aux systèmes hydroponiques.

Les plateformes soutenues par le gouvernement, comme AGROWTH, canalisent des subventions vers des startups d'agrotechnologie qui développent des serres modulaires et des solutions de fertigation basées sur des capteurs. Ces innovations raccourcissent les courbes d'apprentissage pour les nouveaux entrants et augmentent la base adressable pour les semences à haute valeur ajoutée. Parallèlement, les agriculteurs en plein champ adoptent des variétés résistantes à la sécheresse pour atténuer la volatilité météorologique. À terme, l'adoption de la culture protégée devrait s'accélérer davantage dans les ceintures périurbaines où les prix fonciers justifient l'investissement en capital.

Par type de culture : les légumes s'accélèrent malgré la domination des grandes cultures

Les grandes cultures, notamment le riz, le maïs et le manioc, représentaient 92,55 % du chiffre d'affaires de 2025. Pourtant, les légumes progressent à un TCAC de 3,74 % grâce au déploiement intensifié des serres et à la consommation croissante des ménages en produits frais. La taille du marché des semences en Thaïlande pour les tomates, concombres et légumes à feuilles attire les sélectionneurs multinationales désireux de saisir des marges premium. Les grands transformateurs s'approvisionnant pour les segments de surgélation rapide et de snacks contractualisent des superficies, permettant aux agriculteurs d'absorber le coût plus élevé des semences hybrides.

La sécheresse de maïs doux d'Advanta et KPAGRO à Lopburi souligne la spécialisation orientée vers l'exportation du pays dans des cultures de niche exigeant un contrôle qualité précis. Parallèlement, les provinces de haute altitude testent des brassicées tempérées destinées aux consommateurs des mégapoles asiatiques. Au sein des grandes cultures, le marché des semences en Thaïlande valorise désormais les lignées de riz à maturité courte alignées sur la plantation en saison unique et les hybrides de maïs tolérants à la sécheresse qui compensent les déficits hydriques. Les oléagineux bénéficient de la transformation pour les snacks et l'alimentation animale, tandis que les légumineuses gagnent des superficies supplémentaires dans les programmes de rotation des cultures.

Analyse géographique

Les plaines du centre concentrent la demande en semences de riz, bénéficiant d'une irrigation étendue mais confrontées à la volatilité du baht sur les lignées parentales importées. Les hautes terres du nord se spécialisent dans les légumes tempérés et les tournesols contractuels pour l'huile à haute teneur en acide oléique, tandis que les provinces du nord-est réduisent la double récolte en raison du stress hydrique, se reconvertissant vers le manioc et les légumineuses qui nécessitent des taux de semence moins élevés. Les zones côtières du sud explorent les semences de fruits tropicaux destinées aux entrepôts de conditionnement à l'exportation.

Le Corridor Économique de l'Est représente la région à la croissance la plus rapide du marché des semences en Thaïlande en raison de la logistique intégrée, de la proximité du port en eau profonde de Laem Chabang et des généreux avantages pour les investissements. Les clusters de serres y demandent des génétiques spécialisées et nourrissent une scène de startups d'agrotechnologie dynamique financée par des véhicules d'investissement tels que l'allocation de 30 millions USD de Betagro Ventures. Les provinces frontalières du nord enregistrent un commerce transfrontalier significatif en petits sachets de semences, ce qui complique l'application des mesures anti-contrefaçon.

La multiplication contractuelle pour les clients japonais s'étend sur les vallées du centre et de l'ouest, où les contrôles phytosanitaires et les distances d'isolement répondent aux exigences strictes d'importation. Le Ministère de l'Agriculture déploie la task force Phaya Nakarat pour limiter les entrées illégales de semences, protégeant les sélectionneurs locaux contre la concurrence déloyale. Cette hétérogénéité régionale oblige les entreprises à adapter leur portefeuille, leur tarification et leurs mécanismes de distribution aux réalités des micro-marchés au sein du marché des semences en Thaïlande plus large.

Paysage concurrentiel

Les principaux fournisseurs, Groupe Limagrain, Charoen Pokphand et d'autres acteurs de premier plan, détenaient une part mineure des revenus combinés en 2024, rendant le marché des semences en Thaïlande fragmenté. Les multinationales s'appuient sur des caractères propriétaires et des pipelines de recherche mondiaux, mais les entreprises locales excellent dans l'adaptation aux spécificités régionales et la distribution au niveau local. Le nouveau laboratoire d'inspection et de contrôle qualité de Bayer à Phitsanulok élève les normes de germination et de pureté, renforçant la crédibilité de la marque auprès des cultivateurs orientés vers l'exportation.

Limagrain capitalise sur la profondeur des hybrides de légumes, tandis que Syngenta fait progresser la lutte biologique contre les ravageurs grâce à une collaboration avec Provivi qui apportera des solutions à base de phéromones contre la chenille légionnaire d'automne d'ici 2026. Charoen Pokphand intègre la traçabilité par blockchain dans les opérations de maïs en amont au Myanmar pour sécuriser la provenance et pourrait répliquer une technologie similaire dans les circuits de semences thaïlandais. East-West Seed reste une référence pour les programmes de vulgarisation axés sur les petits exploitants et les tailles d'emballage, lui conférant une portée au-delà des grandes exploitations commerciales.

Les tendances d'investissement soulignent le rôle du capital-risque dans le comblement des lacunes en matière d'innovation. Betagro Ventures cherche à financer des outils de données agricoles numériques, des intrants au microbiome et une phénotypisation de nouvelle génération pour maintenir la fraîcheur du pipeline. Pendant ce temps, les accélérateurs AGROWTH financés par l'État distribuent des subventions et des installations d'essai aux jeunes entreprises, élevant progressivement le plafond technologique sur l'ensemble du marché des semences en Thaïlande. Le positionnement concurrentiel repose ainsi sur un mélange agile de capacités de R&D, de sophistication réglementaire et de distribution omnicanale.

Leaders du secteur des semences en Thaïlande

Syngenta Group

Advanta Seeds (UPL Ltd.)

Groupe Limagrain

Known-You Seed Co. Ltd.

Charoen Pokphand Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : la Thaïlande a lancé le Projet de Riz Climato-Intelligent pour sélectionner des variétés résilientes aux changements climatiques adaptées à la culture en saison unique.

- Février 2025 : à Lopburi, en Thaïlande, Advanta Seeds et KPAGRO ont inauguré une installation de pointe dédiée au séchage des semences de maïs doux. Cette avancée améliore l'efficacité de traitement et renforce les capacités d'approvisionnement mondiales. Marquant une étape significative, elle souligne le statut émergent de la Thaïlande en tant que pôle pivot pour la production de semences de maïs tropical, témoignage de l'alliance stratégique de 19 ans entre les deux partenaires.

Périmètre du rapport sur le marché des semences en Thaïlande

Les hybrides, les variétés à pollinisation libre et les dérivés hybrides sont couverts en tant que segments par technologie de sélection. Le plein champ et la culture protégée sont couverts en tant que segments par mécanisme de culture. Les grandes cultures et les légumes sont couverts en tant que segments par type de culture.| Hybrides | Hybrides non transgéniques |

| Variétés à pollinisation libre et dérivés hybrides |

| Plein champ |

| Culture protégée |

| Grandes cultures | Cultures fibreuses | Coton |

| Autres cultures fibreuses | ||

| Cultures fourragères | Maïs fourrager | |

| Sorgho fourrager | ||

| Autres cultures fourragères | ||

| Céréales et grains | Maïs | |

| Riz | ||

| Sorgho | ||

| Blé | ||

| Autres céréales et grains | ||

| Oléagineux | Soja | |

| Tournesol | ||

| Autres oléagineux | ||

| Légumineuses | ||

| Légumes | Brassicacées | Chou |

| Chou-fleur et brocoli | ||

| Autres brassicacées | ||

| Cucurbitacées | Concombre et cornichon | |

| Potiron et courge | ||

| Autres cucurbitacées | ||

| Racines et bulbes | Ail | |

| Oignon | ||

| Pomme de terre | ||

| Autres racines et bulbes | ||

| Solanacées | Piment | |

| Aubergine | ||

| Tomate | ||

| Autres solanacées | ||

| Légumes non classifiés | Asperge | |

| Laitue | ||

| Petits pois | ||

| Autres légumes non classifiés | ||

| Technologie de sélection | Hybrides | Hybrides non transgéniques | |

| Variétés à pollinisation libre et dérivés hybrides | |||

| Mécanisme de culture | Plein champ | ||

| Culture protégée | |||

| Type de culture | Grandes cultures | Cultures fibreuses | Coton |

| Autres cultures fibreuses | |||

| Cultures fourragères | Maïs fourrager | ||

| Sorgho fourrager | |||

| Autres cultures fourragères | |||

| Céréales et grains | Maïs | ||

| Riz | |||

| Sorgho | |||

| Blé | |||

| Autres céréales et grains | |||

| Oléagineux | Soja | ||

| Tournesol | |||

| Autres oléagineux | |||

| Légumineuses | |||

| Légumes | Brassicacées | Chou | |

| Chou-fleur et brocoli | |||

| Autres brassicacées | |||

| Cucurbitacées | Concombre et cornichon | ||

| Potiron et courge | |||

| Autres cucurbitacées | |||

| Racines et bulbes | Ail | ||

| Oignon | |||

| Pomme de terre | |||

| Autres racines et bulbes | |||

| Solanacées | Piment | ||

| Aubergine | |||

| Tomate | |||

| Autres solanacées | |||

| Légumes non classifiés | Asperge | ||

| Laitue | |||

| Petits pois | |||

| Autres légumes non classifiés | |||

Définition du marché

- Semences commerciales - Aux fins de la présente étude, seules les semences commerciales ont été incluses dans le périmètre. Les semences conservées à la ferme, qui ne sont pas étiquetées commercialement, sont exclues du périmètre, même si un faible pourcentage de semences conservées à la ferme font l'objet d'échanges commerciaux entre agriculteurs. Le périmètre exclut également les cultures reproduites par voie végétative et les parties de plantes, qui peuvent être vendues commercialement sur le marché.

- Superficie cultivée - Pour le calcul de la superficie cultivée sous différentes cultures, la Superficie Brute Cultivée a été prise en compte. Également connue sous le nom de Superficie Récoltée, selon l'Organisation des Nations Unies pour l'alimentation et l'agriculture (FAO), elle comprend la superficie totale cultivée sous une culture particulière à travers les saisons.

- Taux de remplacement des semences - Le taux de remplacement des semences est le pourcentage de superficie semée sur la superficie totale de la culture plantée dans la saison à l'aide de semences certifiées/de qualité autres que les semences conservées à la ferme.

- Culture protégée - Le rapport définit la culture protégée comme le processus de culture des plantes dans un environnement contrôlé. Cela comprend les serres, les serres en verre, l'hydroponique, l'aéroponie, ou tout autre système de culture qui protège la culture contre tout stress abiotique. Toutefois, la culture en plein champ utilisant un paillage plastique est exclue de cette définition et est incluse sous le plein champ.

| Mot-clé | Définition |

|---|---|

| Grandes cultures | Il s'agit généralement des cultures de plein champ qui comprennent différentes catégories de cultures telles que les céréales et grains, les oléagineux, les cultures fibreuses comme le coton, les légumineuses et les cultures fourragères. |

| Solanacées | Il s'agit de la famille de plantes à fleurs qui comprend la tomate, le piment, les aubergines et d'autres cultures. |

| Cucurbitacées | Elle représente la famille des cucurbitacées composée d'environ 965 espèces réparties dans environ 95 genres. Les principales cultures considérées pour cette étude comprennent le concombre et le cornichon, le potiron et la courge, et d'autres cultures. |

| Brassicacées | C'est un genre de plantes de la famille du chou et de la moutarde. Elle comprend des cultures telles que les carottes, le chou, le chou-fleur et le brocoli. |

| Racines et bulbes | Le segment des racines et bulbes comprend l'oignon, l'ail, la pomme de terre et d'autres cultures. |

| Légumes non classifiés | Ce segment du rapport comprend les cultures qui n'appartiennent à aucune des catégories mentionnées ci-dessus. Celles-ci incluent des cultures telles que le gombo, l'asperge, la laitue, les petits pois, les épinards et d'autres. |

| Semence hybride | C'est la première génération de semence produite en contrôlant la pollinisation croisée et en combinant deux ou plusieurs variétés, ou espèces. |

| Semence transgénique | C'est une semence génétiquement modifiée pour contenir certains caractères d'entrée et/ou de sortie souhaitables. |

| Semence non transgénique | La semence produite par pollinisation croisée sans aucune modification génétique. |

| Variétés à pollinisation libre et dérivés hybrides | Les variétés à pollinisation libre produisent des semences vraies au type car elles se croisent uniquement avec d'autres plantes de la même variété. |

| Autres solanacées | Les cultures considérées sous les autres solanacées comprennent les poivrons et autres piments différents en fonction de la localité des pays respectifs. |

| Autres brassicacées | Les cultures considérées sous les autres brassicacées comprennent les radis, les navets, les choux de Bruxelles et le chou frisé. |

| Autres racines et bulbes | Les cultures considérées sous les autres racines et bulbes comprennent les patates douces et le manioc. |

| Autres cucurbitacées | Les cultures considérées sous les autres cucurbitacées comprennent les courges (courge bouteille, margose, patole, serpent, et autres). |

| Autres céréales et grains | Les cultures considérées sous les autres céréales et grains comprennent l'orge, le sarrasin, la graine de canari, le triticale, l'avoine, les millets et le seigle. |

| Autres cultures fibreuses | Les cultures considérées sous les autres fibres comprennent le chanvre, le jute, les fibres d'agave, le lin, le kénaf, la ramie, l'abaca, le sisal et le kapok. |

| Autres oléagineux | Les cultures considérées sous les autres oléagineux comprennent l'arachide, la graine de chanvre, la graine de moutarde, les graines de ricin, les graines de carthame, les graines de sésame et les graines de lin. |

| Autres cultures fourragères | Les cultures considérées sous les autres fourrages comprennent l'herbe de Napiér, le dactyle pelucheux, le trèfle blanc, le ray-grass et le fléole des prés. Les autres cultures fourragères ont été considérées en fonction de la localité des pays respectifs. |

| Légumineuses | Les pois d'Angole, les lentilles, les fèves et les féveroles, les vesces, les pois chiches, les niébés, les lupins et les haricots de Bambara sont les cultures considérées sous les légumineuses. |

| Autres légumes non classifiés | Les cultures considérées sous les autres légumes non classifiés comprennent les artichauts, les feuilles de manioc, les poireaux, la chicorée et les haricots verts. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un réseau étendu d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement