Taille et parts du marché des sangles vaginales

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.71 Milliards de dollars |

| Taille du Marché (2031) | 2.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.67% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des sangles vaginales par Mordor Intelligence

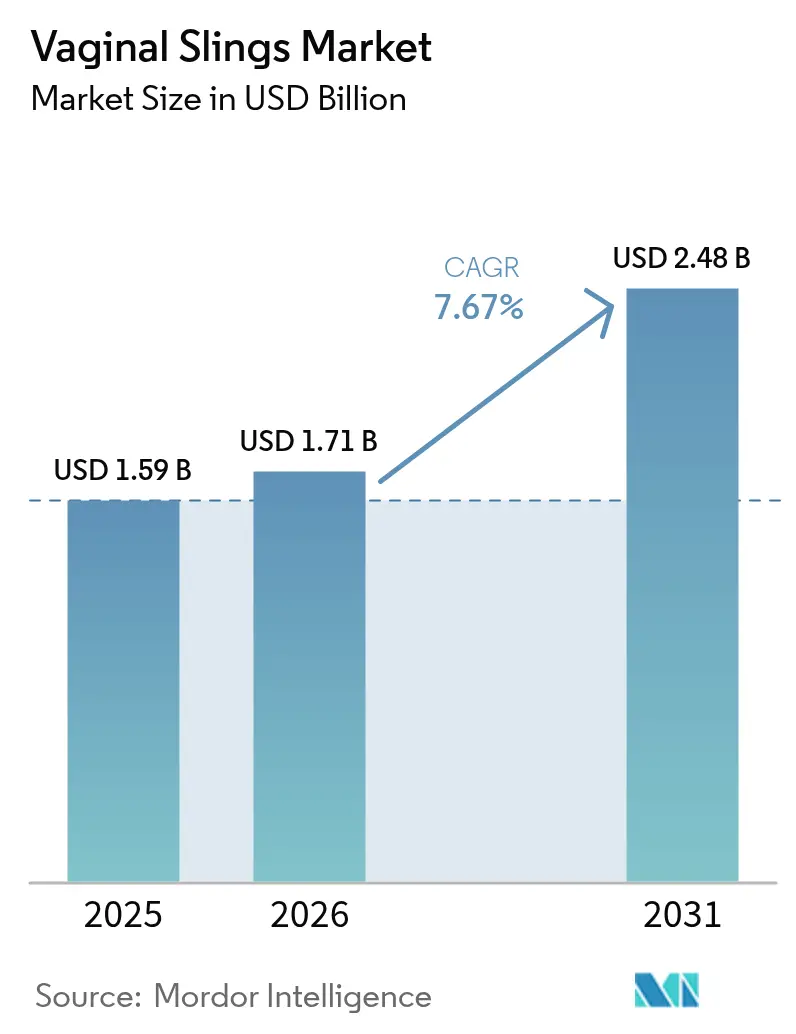

La taille du marché des sangles vaginales était évaluée à 1,59 milliard USD en 2025 et devrait croître de 1,71 milliard USD en 2026 pour atteindre 2,48 milliards USD d'ici 2031, à un CAGR de 7,67 % pendant la période de prévision (2026-2031).

La trajectoire ascendante reflète une forte acceptation des techniques de bandelette sous-urétrale mini-invasive, des preuves cliniques solides d'efficacité à long terme et de réduction des taux de complications, ainsi qu'une croissance régulière du bassin de patients adressables à mesure que les populations mondiales vieillissent. Les améliorations de la conception des produits, notamment les filets plus légers en polyfluorure de vinylidène (PVDF), renforcent davantage la confiance des chirurgiens en réduisant les risques d'érosion et de douleur par rapport aux implants en polypropylène plus anciens. La demande est stimulée par des remboursements favorables en Amérique du Nord et dans l'Union européenne ; les nouveaux codes de procédure Medicare et des directives d'étiquetage des dispositifs plus claires accélèrent l'adoption par les prestataires tout en protégeant les patients. L'Asie-Pacifique enregistre la croissance procédurale la plus rapide grâce à l'expansion des centres de chirurgie ambulatoire (CSA), à la croissance du tourisme médical et aux campagnes de santé publique qui sensibilisent aux troubles du plancher pelvien. L'intensité concurrentielle reste modérée, les principaux fournisseurs consolidant les technologies adjacentes, comme en témoigne l'acquisition d'Axonics par Boston Scientific pour 3,7 milliards USD en 2024 afin de s'emparer d'une franchise urologique plus large bostonscientific.com.

Points clés du rapport

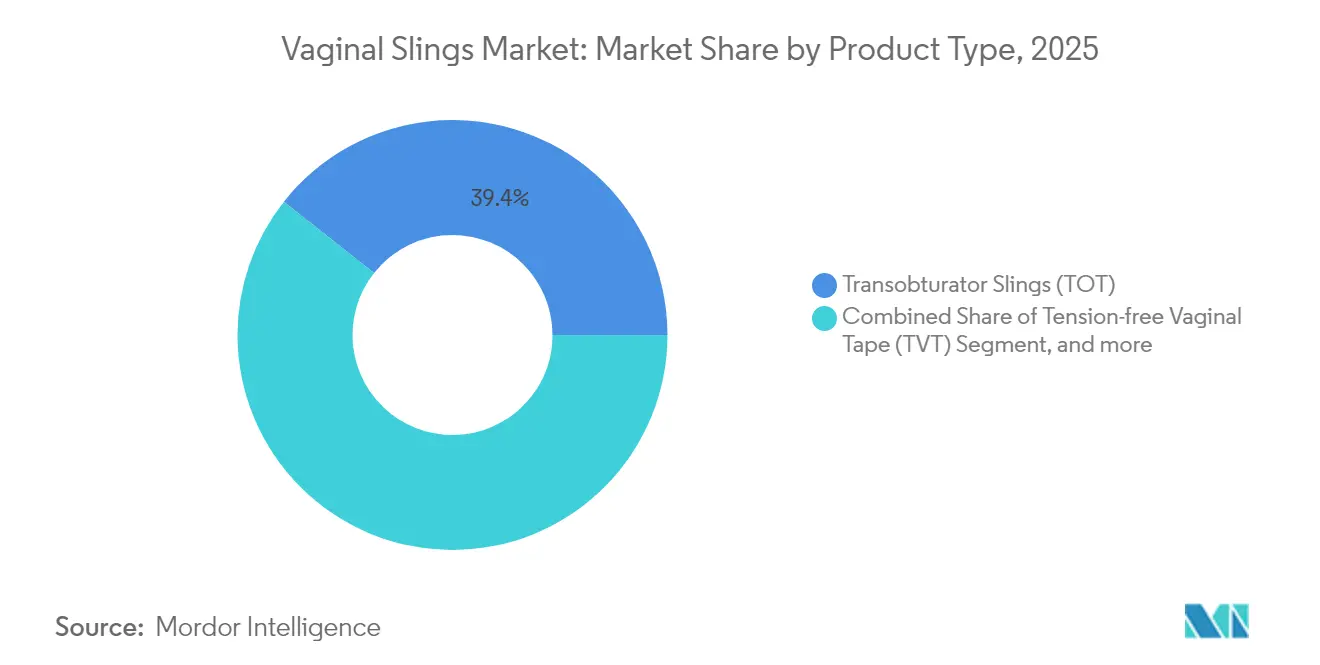

- Par type de produit, les sangles transobturatrices ont dominé avec 39,35 % des parts du marché des sangles vaginales en 2025 ; les systèmes mini / à incision unique affichent le CAGR le plus rapide à 11,59 % jusqu'en 2031.

- Par matériau, le polypropylène a maintenu une part de 51,78 % de la taille du marché des sangles vaginales en 2025, tandis que les filets en PVDF devraient croître à un CAGR de 12,67 % jusqu'en 2031.

- Par type d'incontinence, l'incontinence urinaire d'effort représentait 72,10 % de la taille du marché des sangles vaginales en 2025 et se développe à un CAGR de 8,39 %.

- Par utilisateur final, les hôpitaux représentaient 57,20 % des revenus en 2025 ; les cliniques spécialisées enregistrent le CAGR le plus rapide à 9,61 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a capturé 37,65 % des revenus en 2025, tandis que l'Asie-Pacifique devrait progresser à un CAGR de 10,97 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des sangles vaginales

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante de l'incontinence urinaire d'effort | +2.1% | Mondiale, avec l'impact le plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Adoption croissante des procédures de bandelette sous-urétrale mini-invasive | +1.8% | Mondiale, portée par les marchés développés | Moyen terme (2-4 ans) |

| Cadres de remboursement favorables dans les principaux marchés de santé | +1.4% | Amérique du Nord et UE principalement | Court terme (≤ 2 ans) |

| Innovations continues dans les filets légers et les matériaux en PVDF | +1.2% | Mondiale, avec adoption précoce en Amérique du Nord | Moyen terme (2-4 ans) |

| Intégration d'outils d'IA pour une sélection optimisée des patients | +0.8% | Amérique du Nord et UE initialement | Long terme (≥ 4 ans) |

| Essor du tourisme médical dans les pays en développement | +0.5% | Cœur APAC, débordement vers MEA | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de l'incontinence urinaire d'effort

L'incidence de l'incontinence urinaire d'effort augmente de concert avec le vieillissement de la population et la prévalence accrue des maladies métaboliques. Les projections indiquent que le nombre de femmes américaines souffrant de troubles du plancher pelvien passera de 28,1 millions en 2010 à 43,8 millions d'ici 2050, élargissant ainsi le bassin de patients principal. Les comorbidités cardiométaboliques telles que le diabète de type 2 et l'hypercholestérolémie aggravent la sévérité des symptômes, encourageant des orientations cliniques plus précoces. L'étude RISE FOR HEALTH rapporte que 79 % des femmes américaines présentent au moins un symptôme des voies urinaires inférieures, mais seulement 7,1 % reçoivent des soins, soulignant un besoin non satisfait considérable.[1]Comité de rédaction du Journal of Urology, "Étude RISE FOR HEALTH sur les symptômes des voies urinaires inférieures," auajournals.org La ménopause aggrave le risque, ce qui signifie que les cohortes du baby-boom maintiendront le marché des sangles vaginales sur une trajectoire d'expansion à long terme. Les initiatives de dépistage des systèmes de santé devraient permettre de détecter une plus grande proportion de cas non traités.

Adoption croissante des procédures de bandelette sous-urétrale mini-invasive

Les bandelettes sous-urétrales offrent un taux de succès à long terme de 80 à 90 % avec une morbidité inférieure à celle de la chirurgie ouverte, ce qui en fait le traitement de référence. Les revues de la littérature de la FDA confirment que les mini-bandelettes maintiennent une efficacité et une sécurité équivalentes aux approches traditionnelles sur 36 mois, validant ainsi la confiance des chirurgiens.[2]Agence américaine des produits alimentaires et médicamenteux, "Mini-bandelettes pour l'incontinence urinaire d'effort : revue systématique de la littérature 2013-2023," fda.gov Plus de 60 % des procédures urologiques se déroulent désormais dans des établissements ambulatoires, où des séjours plus courts et une anesthésie locale réduisent les coûts pour les payeurs et les patients. Le filet teinté en bleu de Boston Scientific améliore la visualisation peropératoire, réduisant le temps opératoire et améliorant la précision du positionnement. Les dispositifs à incision unique atteignent 88 % de satisfaction des patients et 81 % de continence subjective lors du suivi, accélérant les gains de parts au sein du marché des sangles vaginales.

Cadres de remboursement favorables dans les principaux marchés de santé

En octobre 2024, les Centres américains pour les services Medicare et Medicaid ont introduit de nouveaux codes HCPCS pour les dispositifs de plancher pelvien, signalant une volonté de couvrir des solutions de santé pelvienne plus larges.[3]CGS Administrators, "Mises à jour des codes HCPCS 2024 pour les dispositifs de plancher pelvien," cgsmedicare.com Medicare rembourse déjà la pose de bandelette sous le code CPT 57288, soutenant des volumes procéduraux stables dans les hôpitaux et les centres de chirurgie ambulatoire. La modélisation économique de la santé en Colombie a montré que les bandelettes sous-urétrales coûtent 2 417 USD par cas supplémentaire amélioré par rapport aux bandelettes en fascia ouvert, renforçant les arguments de valeur pour les payeurs. Les assureurs privés couvrent désormais les systèmes thérapeutiques numériques tels que Leva, économisant 820 USD par patient sur 24 mois par rapport aux soins standard actuels. Les organismes de financement européens reconnaissent également que la correction chirurgicale précoce réduit les dépenses ultérieures liées aux protections, aux infections et aux pertes de productivité.

Innovations continues dans les filets légers et les matériaux en PVDF

Les filets en PVDF offrent une résistance à la traction ultime supérieure de 60 % et une force d'arrachement supérieure de 35 % par rapport au polypropylène, tout en présentant une dégradation négligeable sur 24 mois in vivo. Une rigidité à la flexion plus faible et une réponse inflammatoire réduite se traduisent par moins d'érosions et de plaintes douloureuses, réduisant l'exposition aux litiges. Les essais comparatifs de sacrocolpopexie en Europe enregistrent des taux d'érosion et de dyspareunie plus faibles pour les implants en PVDF, incitant les chirurgiens à se tourner vers des matériaux bioneutres. Les chercheurs fabriquent des échafaudages en PVDF non tissé 3D qui soutiennent la croissance des cellules stromales, ouvrant de futures voies régénératives. Ensemble, ces avancées élargissent le choix des chirurgiens et stimulent des gammes de produits à prix premium au sein du marché des sangles vaginales.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Contrôle juridique continu sur les implants en filet | -1.6% | Mondial, le plus sévère en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Barrières culturelles et sociales contribuant au retard de diagnostic | -1.2% | Cœur APAC, débordement vers MEA et Amérique latine | Long terme (≥ 4 ans) |

| Préférence croissante pour les options non chirurgicales telles que les agents de comblement et les thérapies basées sur l'énergie | -0.9% | Mondiale, portée par les marchés développés | Moyen terme (2-4 ans) |

| Contraintes environnementales et de chaîne d'approvisionnement affectant la disponibilité des matériaux en polypropylène | -0.7% | Mondiale, avec l'impact le plus élevé dans les pôles de fabrication | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Contrôle juridique continu sur les implants en filet

Les tribunaux continuent d'infliger des pénalités importantes aux fabricants pour leurs pratiques commerciales passées. L'unité Ethicon de Johnson & Johnson a été condamnée à une amende de 302 millions USD en 2024, renforçant les préoccupations des patients concernant la sécurité des filets et ralentissant la croissance des procédures dans les régions litigieuses. Le premier règlement collectif en Angleterre, couvrant 140 femmes, a créé un précédent susceptible d'accroître la responsabilité à travers l'Europe. La FDA a reclassé le filet transvaginal pour la réparation du prolapsus en classe III, exigeant des approbations préalables à la mise sur le marché rigoureuses et une surveillance post-commercialisation coûteuse. Environ 5 à 10 % des bénéficiaires peuvent nécessiter une chirurgie de révision pour des complications liées au filet, ajoutant du poids à la publicité négative. Ces dynamiques freinent l'adoption à court terme et poussent les entreprises à accélérer le développement de matériaux de nouvelle génération.

Préférence croissante pour les options non chirurgicales telles que les agents de comblement et les thérapies basées sur l'énergie

Les patients méfiants à l'égard des implants permanents optent de plus en plus pour des traitements conservateurs promettant un soulagement des symptômes sans corps étrangers. La thérapie électromagnétique focalisée à haute intensité (HIFEM) réduit les volumes du test de la protection de 4,2 g à 0,6 g après six séances, offrant des gains mesurables en qualité de vie. Les injections d'hydrogel de polyacrylamide affichent des taux de continence à un an comparables à la chirurgie, mais peuvent être réalisées lors d'une consultation, ce qui séduit les personnes fragiles ou réticentes à la chirurgie. Les nouvelles modalités laser stimulent le remodelage du collagène avec un temps d'arrêt minimal, élargissant la boîte à outils thérapeutique. La rééducation du plancher pelvien guidée par l'IA aide à personnaliser les programmes à domicile qui peuvent retarder ou éviter le recours chirurgical, érodant une partie du marché des sangles vaginales. Bien que le risque de granulome à long terme existe, la perception immédiate de sécurité maintient l'élan en faveur des soins non invasifs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'innovation à incision unique stimule la croissance

Les systèmes transobturateurs ont généré 39,35 % des revenus en 2025, consolidant leur rôle de solution la plus implantée au sein du marché des sangles vaginales. La familiarité clinique, les faibles taux de perforation vésicale et des données à long terme robustes garantissent des volumes procéduraux stables dans les hôpitaux et les centres de chirurgie ambulatoire. Les chirurgiens privilégient ces dispositifs pour leurs résultats reproductibles sur des anatomies variées, maintenant leur emprise sur le marché des sangles vaginales. Les sangles mini / à incision unique, bien que plus récentes, progressent à un CAGR de 11,59 % à mesure que les utilisateurs se tournent vers un positionnement plus rapide et des plans de dissection réduits. Des études montrent que Solyx atteint 100 % de guérison objective à 3 mois contre 91,1 % pour MiniArc, mais les deux plateformes offrent une satisfaction subjective élevée. À mesure qu'émergent des outils de pose ergonomiques, les systèmes à incision unique gagnent une acceptation plus large dans les environnements à ressources limitées qui valorisent un temps de bloc opératoire minimal.

Les performances objectives élèvent également les méthodes de bandelette vaginale sans tension, dont les taux de guérison subjective à 10 ans de 71 à 97 % maintiennent la fidélité des chirurgiens. Pendant ce temps, les sangles autologues ajustables séduisent les patients évitant les synthétiques ; la sacropexie laparoscopique modifiée avec des sutures en polyester offre une durabilité sans filet à un coût matériel inférieur. Les essais de thérapie de continence personnalisée soulignent l'appétit clinique pour l'ajustabilité spécifique au patient, suggérant une diversification progressive du mix produit.

Par type de matériau : l'émergence du PVDF remodèle les préférences

Le polypropylène détenait 51,78 % des parts de la taille du marché des sangles vaginales en 2025 en raison de décennies d'expérience chirurgicale et d'un prix unitaire inférieur. Cependant, les filets en PVDF mènent la croissance avec un CAGR de 12,67 % à mesure que leur biocompatibilité supérieure et leur stabilité obtiennent des recommandations cliniques. Les tests en laboratoire confirment une récupération élastique plus importante et une déformation par fluage plus faible que le polypropylène, se traduisant par moins d'érosions in vivo. Les données de registres de six pays montrent moins de plaintes de douleurs chroniques chez les bénéficiaires de PVDF, accélérant la conversion en Europe et en Amérique du Nord. Les échafaudages résorbables et biorésorbables occupent une niche là où les implants permanents sont culturellement sensibles ; les constructions en poly-4-hydroxybutyrate se résorbent progressivement après 18 mois tout en maintenant le soutien du plancher pelvien, bien que les coûts de production élevés limitent l'échelle immédiate.

L'innovation des matériaux attire des financements en capital-risque pour des filets à treillis imprimés en 3D adaptés à l'anatomie individuelle, laissant entrevoir une personnalisation de masse sur l'horizon de prévision. Alors que le risque de litige reste lié à la dégradation des polymères, les fournisseurs qui font évoluer leurs portefeuilles vers le PVDF et les matériaux biorésorbables captureront les segments premium du marché des sangles vaginales.

Par type d'incontinence : dominance de l'effort avec croissance mixte

L'incontinence urinaire d'effort a généré 72,10 % des revenus de 2025 et continue d'afficher le CAGR le plus rapide à 8,39 %. La montée du syndrome métabolique alimente l'incidence : l'accumulation lipidique élève les risques d'incontinence d'effort de 63 % chez les femmes ménopausées. Le dépistage précoce des indices cardiométaboliques élargit ainsi la candidature à la réparation chirurgicale. L'exposition environnementale au cadmium, au plomb et au mercure est en outre corrélée à l'apparition des symptômes, notamment chez les cohortes plus jeunes, ajoutant une urgence à la prise en charge des facteurs de risque. Des essais cliniques comparant les bandelettes sous-urétrales aux injections d'onabotulinumtoxinA dans l'incontinence mixte visent à définir un séquençage équilibrant les composantes d'urgence et d'effort. Les travaux sur les biomarqueurs, tels que le rapport largeur de distribution des érythrocytes/albumine, soutiennent un diagnostic affiné des sous-types pour guider la sélection de la bandelette. La recherche diététique indique que les aliments transformés aggravent les fuites, tandis que les régimes riches en fruits semblent protecteurs, suggérant une gestion du mode de vie en complément de la chirurgie.

Les segments d'incontinence mixte et par urgence progressent régulièrement grâce aux mises à jour des recommandations qui intègrent des thérapies combinées, mais l'effort reste la catégorie phare maintenant le marché des sangles vaginales sur une trajectoire d'expansion solide.

Par utilisateur final : les cliniques spécialisées mènent la croissance

Les hôpitaux représentaient 57,20 % des revenus en 2025, tirant parti de l'imagerie 24h/24 7j/7, de l'anesthésiologie et de la capacité de soins intensifs pour les cas complexes. Leurs équipes multidisciplinaires prennent en charge les patients âgés avec comorbidités, ancrant le leadership en volume au sein du marché des sangles vaginales. Pourtant, les cliniques spécialisées affichent un CAGR de 9,61 % à mesure que l'expertise ciblée, les délais d'attente plus courts et les modèles de soins groupés séduisent les payeurs et les patients.

Le réseau de chirurgie ambulatoire a traité 3,4 millions de bénéficiaires Medicare via 6 308 centres de chirurgie ambulatoire en 2023, générant 6,8 milliards USD de dépenses et prouvant leur importance économique. Les centres de chirurgie ambulatoire centrés sur l'urologie accueillent désormais plus de 60 % des procédures autrefois réservées aux services hospitaliers, tandis que la pose de bandelette en cabinet sous anesthésie locale émerge pour certains candidats à faible indice de masse corporelle et à faible risque opératoire. L'accréditation favorise la standardisation des protocoles et le suivi des résultats, renforçant la confiance des patients dans ces établissements. À mesure que le remboursement récompense de plus en plus les économies liées au lieu de prestation, les cliniques spécialisées intensifieront la concurrence pour les volumes hospitaliers.

Analyse géographique

L'Amérique du Nord a conservé son leadership avec 37,65 % des revenus en 2025, portée par une couverture Medicare stable, la familiarité procédurale et une infrastructure de centres de chirurgie ambulatoire mature. L'annonce de nouveaux codes HCPCS pour le plancher pelvien en 2024 étendra le remboursement aux dispositifs complémentaires, incitant à des parcours de soins plus larges. Le marché des sangles vaginales bénéficie également des directives de la FDA qui clarifient l'étiquetage des filets et confirment la sécurité des mini-bandelettes, permettant aux prestataires de rassurer les patients malgré les vents contraires juridiques. Néanmoins, les litiges multi-États et la pénalité de 302 millions USD infligée à Ethicon continuent de tempérer la croissance dans certaines juridictions.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 10,97 % jusqu'en 2031. Les gouvernements élargissent la couverture d'assurance tandis que les prestataires privés développent des centres de santé pelvienne qui attirent le tourisme médical entrant. Des études chinoises révèlent un sous-diagnostic considérable dans les provinces, catalysant des campagnes publiques et la formation de spécialistes. Le Japon et l'Australie adoptent précocement les technologies PVDF et à incision unique, tandis que la classe moyenne indienne en plein essor stimule la croissance des volumes dans les solutions en polypropylène en raison de la sensibilité aux coûts. Des paysages réglementaires diversifiés nécessitent des preuves cliniques localisées, mais la capacité chirurgicale croissante et l'adoption des centres de chirurgie ambulatoire dynamisent le marché régional des sangles vaginales. L'Europe maintient une croissance régulière sous le Règlement 2017/745 relatif aux dispositifs médicaux, qui impose une évaluation clinique rigoureuse et une surveillance post-commercialisation, renforçant la confiance et favorisant des mises à niveau progressives des produits. Les cliniciens allemands, ayant navigué dans l'évolution des règles sur les filets, partagent des pratiques qui réduisent les complications et le risque de litige. Le règlement collectif du Royaume-Uni renforce les appels à des matériaux plus sûrs, mais pourrait encourager les payeurs à financer des dispositifs en PVDF premium pour atténuer les futures réclamations. Les marchés du Moyen-Orient et d'Afrique et d'Amérique du Sud progressent à partir d'une base modeste, aidés par des options laparoscopiques à moindre coût, des protocoles d'anesthésie locale et des corridors de tourisme médical en croissance qui canalisent la demande transfrontalière.

Paysage concurrentiel

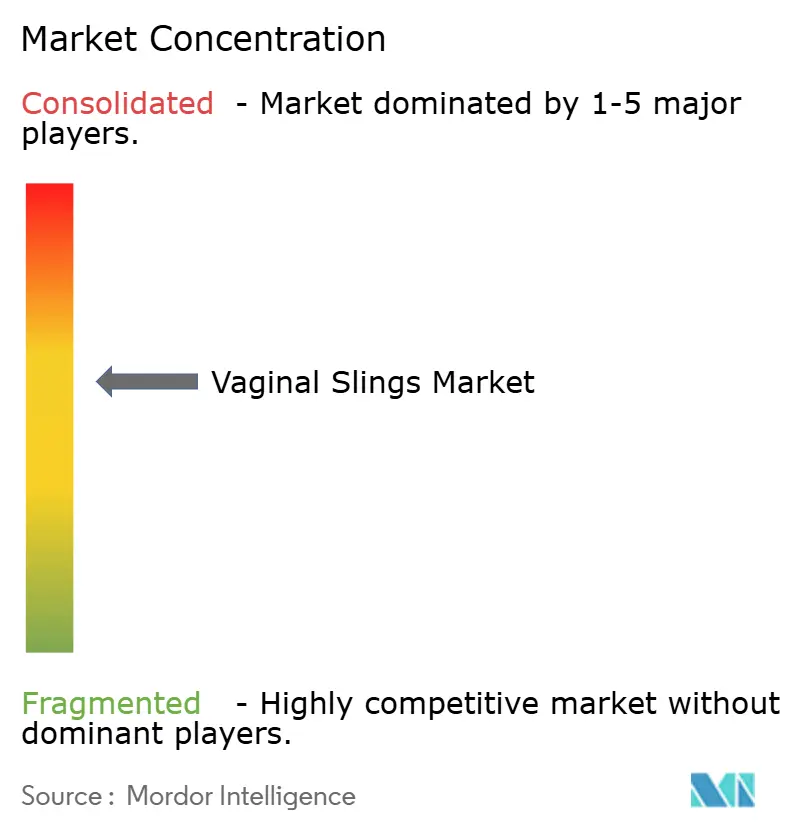

Le marché des sangles vaginales affiche une concentration modérée. Boston Scientific, Coloplast et Johnson & Johnson contrôlent les plus grandes bases installées grâce à des gammes complètes de bandelettes, des outils de pose chirurgicale et des programmes de formation professionnelle. L'acquisition d'Axonics par Boston Scientific en 2024 ajoute la neuromodulation sacrée, créant un portefeuille d'incontinence à spectre complet et signalant une convergence plus large entre les dispositifs urologiques. Coloplast fait progresser l'ergonomie des systèmes de fixation, ayant récemment obtenu l'autorisation de la FDA pour son dispositif Saffron qui simplifie l'ancrage des sutures. Ethicon renforce la sensibilisation des médecins après les revers judiciaires, investissant dans la recherche sur le PVDF pour restaurer l'équité de la marque.

L'innovation des matériaux est le principal vecteur de différenciation. Les entreprises qui commercialisent des filets en PVDF et biorésorbables obtiennent des prix premium et la bienveillance réglementaire, tandis que les retardataires risquent une érosion de parts à mesure que les chirurgiens s'éloignent du polypropylène. Les plateformes d'intelligence artificielle pour la sélection des patients, la prédiction des résultats et la planification chirurgicale émergent comme de nouveaux champs de bataille ; les start-ups positionnent l'aide à la décision algorithmique auprès des équipementiers établis cherchant un avantage concurrentiel.

Les acquisitions stratégiques se poursuivent à mesure que les entreprises cherchent des écosystèmes thérapeutiques plus larges. Au-delà d'Axonics, les acteurs de la technologie médicale explorent des partenariats avec des fournisseurs de rééducation numérique du plancher pelvien pour offrir des packages hybrides conservateurs-chirurgicaux. L'expansion géographique façonne également la rivalité : les fournisseurs de premier rang approfondissent leur localisation en Chine et en Inde via des programmes de formation médicale continue et la fabrication locale, tandis que les innovateurs de niche accordent des licences de propriété intellectuelle à des distributeurs régionaux plutôt que de constituer des forces de vente mondiales. Collectivement, ces stratégies maintiennent un environnement concurrentiel équilibré mais dynamique pour le marché des sangles vaginales.

Leaders de l'industrie des sangles vaginales

Boston Scientific Corporation

Coloplast Corp

Promedon Group

A.M.I. GmbH

Johnson & Johnson

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Janvier 2025 : Boston Scientific a finalisé son acquisition d'Axonics, Inc. pour 3,7 milliards USD, élargissant considérablement son portefeuille urologique avec des technologies de neuromodulation sacrée pour le traitement de la vessie hyperactive et des conditions d'incontinence. L'acquisition apporte les systèmes R20 et F15 approuvés par la FDA qui ont traité environ 100 000 patients dans le monde, positionnant Boston Scientific pour tirer parti de son expertise commerciale pour l'expansion mondiale de ces technologies complémentaires.

- Septembre 2024 : ConTIPI Medical a annoncé un partenariat stratégique avec EVERSANA pour soutenir le lancement commercial américain de ProVate, un pessaire annulaire vaginal jetable développé pour la prise en charge non chirurgicale du prolapsus des organes pelviens (POP). Suite aux résultats positifs d'une étude prospective multicentrique d'utilisation à domicile évaluant sa sécurité et son efficacité, ProVate a reçu l'autorisation FDA 510(k) et détient l'approbation du marquage CE pour la commercialisation en Europe. Le produit devrait être disponible pour les patientes américaines, offrant une option pratique et auto-administrée pour les femmes cherchant un traitement non invasif du POP.

- Juillet 2024 : Le Patient-Centered Outcomes Research Institute a attribué 9,3 millions USD au University Hospitals Cleveland Medical Center pour une étude complète comparant les agents de comblement aux procédures de bandelette pour le traitement de l'incontinence urinaire d'effort lors de la réparation du prolapsus vaginal. La recherche, dont la conclusion est prévue en avril 2031, fournira des données critiques d'efficacité comparative pour guider les décisions de traitement.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial des sangles vaginales comme la valeur totale facturée des kits chirurgicaux stériles fabriqués en usine, comprenant les systèmes de bandelette sous-urétrale rétropubienne, transobturatrices, à incision unique et ajustables utilisés pour traiter l'incontinence urinaire d'effort ou mixte féminine dans les hôpitaux, les centres de chirurgie ambulatoire et les cliniques spécialisées.

Exclusion du périmètre : les produits destinés uniquement à l'incontinence masculine, les agents de comblement injectables et les kits de filet pour le prolapsus des organes pelviens restent en dehors de cette valorisation.

Aperçu de la segmentation

- Par type de produit

- Sangles transobturatrices (TOT)

- Bandelette vaginale sans tension (TVT)

- Sangles mini / à incision unique

- Sangles autologues / biologiques ajustables

- Par type de matériau

- Filet en polypropylène

- Filet en PVDF

- Filet résorbable / biologique

- Par type d'incontinence

- Incontinence urinaire d'effort

- Incontinence urinaire mixte

- Par utilisateur final

- Hôpitaux

- Centres de chirurgie ambulatoire

- Cliniques spécialisées

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens téléphoniques et des enquêtes en ligne auprès de chirurgiens uro-gynécologues, de responsables des achats et d'infirmières spécialisées en continence en Amérique du Nord, en Europe et en Asie-Pacifique ont permis de clarifier les prix des kits, les taux de conversion en chirurgie ambulatoire et l'adoption des mini-bandelettes, nous permettant de réconcilier les estimations secondaires et d'ajuster les pondérations régionales.

Recherche documentaire

Nous commençons par combiner les données ouvertes de l'Organisation mondiale de la santé, les fichiers de blessures MAUDE de la FDA américaine, les groupes liés au diagnostic d'Eurostat et des organismes professionnels tels que la Société américaine d'urogynécologie avec les informations financières et les actualités capturées via D&B Hoovers et Dow Jones Factiva. Les volumes de procédures, les calendriers tarifaires et les tendances de rappel de dispositifs fournissent le tableau de base, tandis que les rapports annuels 10-K des entreprises et les résumés de brevets illustrent l'activité concurrentielle. Les sources mentionnées sont illustratives ; de nombreuses références supplémentaires ont alimenté la revue documentaire.

Dimensionnement du marché et prévisions

Un modèle descendant multiplie les volumes de procédures de bandelette de 2024, tirés des données de sortie hospitalière et des ratios prévalence/traitement, par les prix de vente moyens vérifiés lors des entretiens primaires, puis croise les totaux via des consolidations sélectives de fournisseurs et des audits d'appels d'offres. Les variables clés telles que la population féminine âgée de 65 ans et plus, la prévalence diagnostiquée de l'incontinence d'effort, la part d'acceptation chirurgicale et la progression du prix de vente moyen des kits alimentent une régression multivariée qui projette la demande jusqu'en 2030. Les lacunes par pays sont comblées en appliquant des références de pénétration chirurgicale régionale tenant compte de la couverture d'assurance et de la densité des établissements.

Validation des données et cycle de mise à jour

Les résultats passent par trois niveaux de révision analytique qui testent la variance par rapport aux séries de revenus indépendantes et aux conversions de devises. Les rapports sont actualisés chaque année, et lorsque des rappels majeurs ou des changements de remboursement surviennent, nous déclenchons une mise à jour intermédiaire. Ce n'est qu'après la convergence de ces vérifications que nous publions la base de référence du marché aux clients.

Pourquoi la base de référence des sangles vaginales de Mordor inspire confiance

Les chiffres publiés diffèrent souvent parce que les éditeurs mélangent les périmètres de produits, appliquent des prix statiques ou actualisent les données à intervalles irréguliers.

Les variations dépendent généralement de l'inclusion ou non des kits à incision unique, de la méthode utilisée pour l'érosion du prix de vente moyen et de la rapidité avec laquelle les nouveaux dépôts réglementaires entrent dans le modèle.

Comparaison de référence

| Taille du marché | Source anonymisée | Facteur principal d'écart |

|---|---|---|

| 1,59 milliard USD (2025) | ||

| 1,80 milliard USD (2024) | Cabinet de conseil mondial A | Exclut les volumes des centres ambulatoires et utilise un prix de vente moyen fixe |

| 1,90 milliard USD (2023) | Revue sectorielle B | Prolonge le CAGR historique sans nouvelle validation primaire |

| 1,60 milliard USD (2025) | Cabinet de conseil régional C | Omet les kits à incision unique et s'appuie sur des données tarifaires plus anciennes |

La comparaison montre qu'en ancrant les estimations dans des volumes de procédures en temps réel, des points de prix testés et un rythme d'actualisation annuel, Mordor Intelligence fournit une base de référence équilibrée et transparente que les décideurs peuvent tracer et reproduire en toute confiance.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des sangles vaginales ?

Le marché des sangles vaginales était évalué à 1,71 milliard USD en 2026 et devrait atteindre 2,48 milliards USD d'ici 2031 à un CAGR de 7,67 %.

Quel type de produit détient la plus grande part dans le marché des sangles vaginales ?

Les sangles transobturatrices ont dominé avec 39,35 % des revenus en 2025, bénéficiant d'une longue familiarité clinique et de données de sécurité favorables.

Pourquoi les filets en PVDF gagnent-ils en popularité par rapport au polypropylène ?

Le PVDF offre une résistance à la traction plus élevée, une rigidité à la flexion plus faible et une stabilité in vivo supérieure, qui ensemble réduisent les complications d'érosion et de douleur ayant affecté les implants en polypropylène.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait se développer à un CAGR de 10,97 %, portée par la hausse des volumes de procédures en Chine, en Inde, au Japon et en Australie, ainsi que par un tourisme médical robuste.

Comment les actions en justice influencent-elles la croissance du marché ?

Les règlements importants et les classifications réglementaires plus strictes ralentissent l'adoption à court terme en Amérique du Nord et en Europe, incitant les fabricants à développer des matériaux plus sûrs et des preuves cliniques plus rigoureuses.

Quel rôle jouent les centres de chirurgie ambulatoire dans l'expansion du marché ?

Les centres de chirurgie ambulatoire traitent plus de 60 % des procédures urologiques aux États-Unis, offrant des avantages en termes de coûts et de commodité pour les patients qui soutiennent un accès plus large aux chirurgies de bandelette.

Dernière mise à jour de la page le: