Taille et parts du marché des produits d'incontinence jetables

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

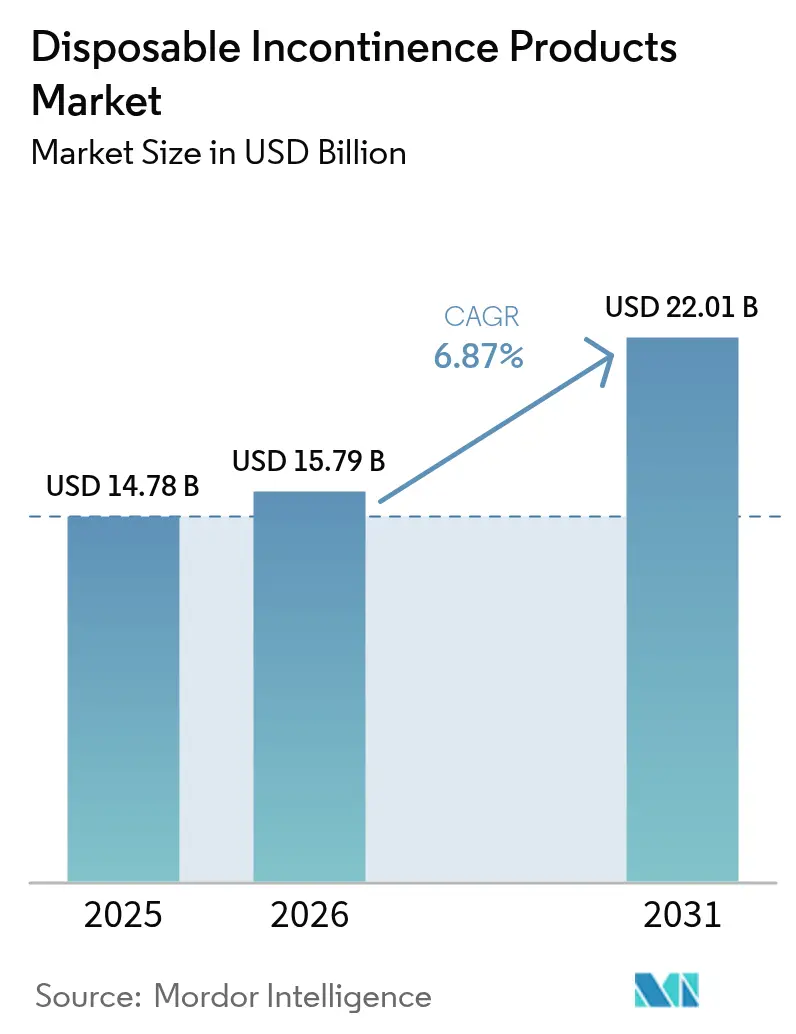

| Taille du Marché (2026) | 15.79 Milliards de dollars |

| Taille du Marché (2031) | 22.01 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.87% CAGR |

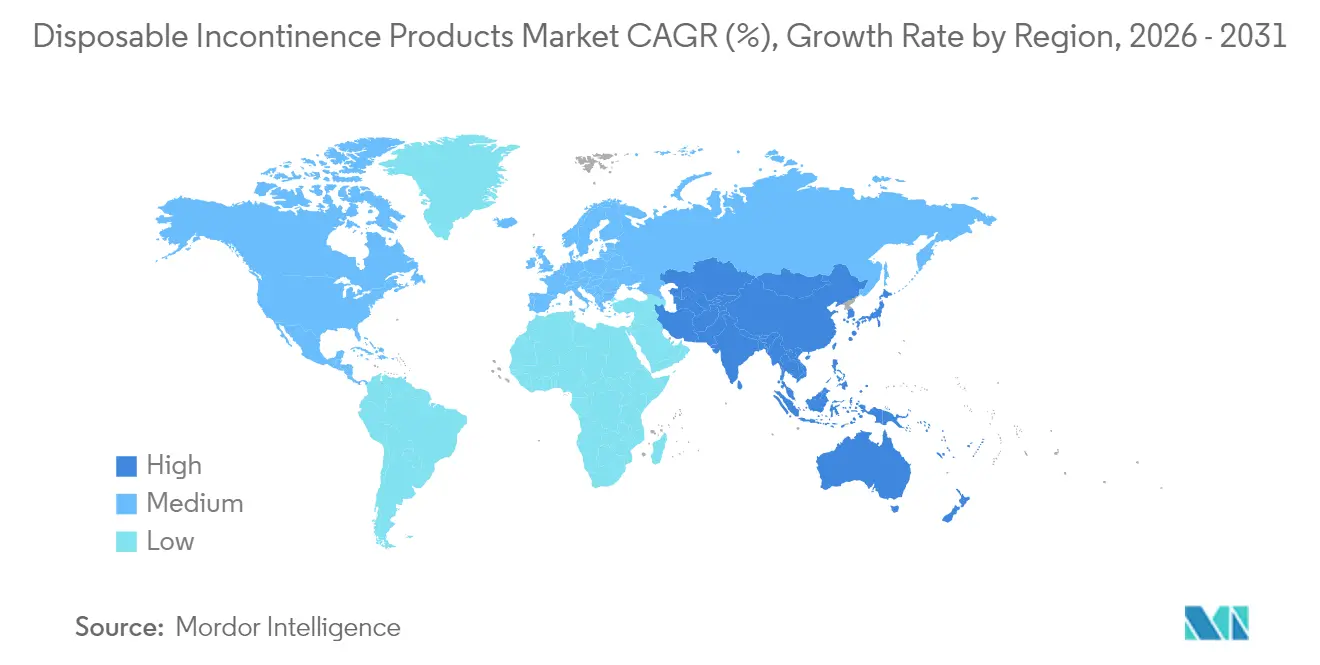

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

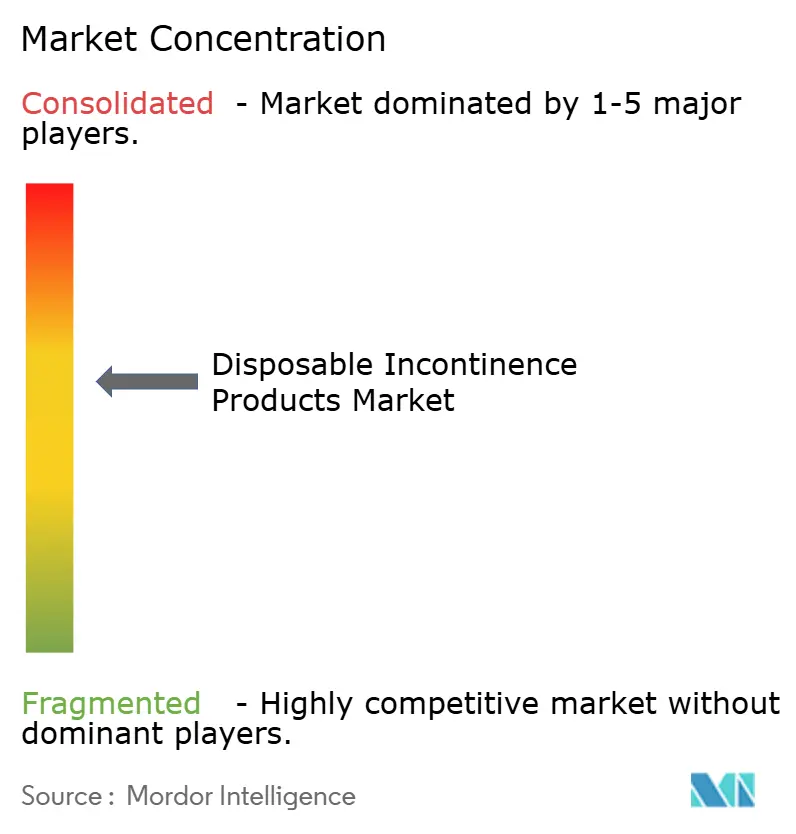

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits d'incontinence jetables par Mordor Intelligence

La taille du marché des produits d'incontinence jetables devrait passer de 14,78 milliards USD en 2025 à 15,79 milliards USD en 2026 et devrait atteindre 22,01 milliards USD d'ici 2031, à un CAGR de 6,87 % sur la période 2026-2031. À son rythme de croissance actuel, le marché des produits d'incontinence jetables bénéficie d'une espérance de vie plus longue, d'un dépistage plus large de la maladie rénale chronique (MRC) et de mises à jour des codes de remboursement qui élargissent la couverture des cathéters hydrophiles et d'autres dispositifs avancés. Les vêtements de protection restent l'achat principal dans les établissements de soins de longue durée, mais les conceptions de cathéters intelligents et les non-tissés biodégradables élargissent le choix des cliniciens. Le renforcement des réglementations sur les déchets plastiques en Europe accélère la transition vers des emballages recyclables, tandis que les plateformes de vente directe aux consommateurs (D2C) améliorent l'accès aux produits et la fidélité à la marque dans les contextes de soins à domicile. Le marché des produits d'incontinence jetables trouve également une demande soutenue auprès des systèmes hospitaliers qui intègrent la gestion de l'incontinence dans les parcours de soins de la MRC et de l'hyperplasie bénigne de la prostate (HBP).

Principaux enseignements du rapport

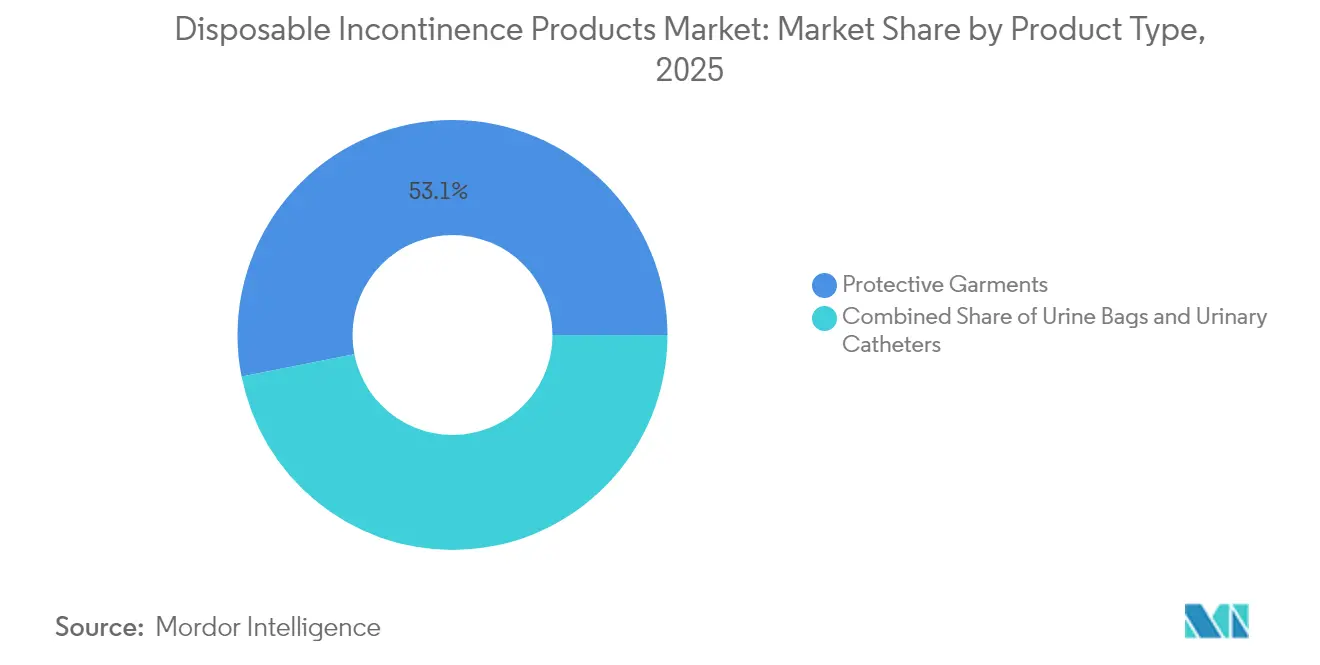

- Par type de produit, les vêtements de protection ont représenté 53,10 % des parts de revenus en 2025, tandis que les cathéters urinaires devraient progresser à un CAGR de 8,98 % jusqu'en 2031.

- Par application, l'insuffisance rénale chronique représentait 30,25 % de la taille du marché des produits d'incontinence jetables en 2025, tandis que la prise en charge de l'HBP progresse à un CAGR de 7,92 % jusqu'en 2031.

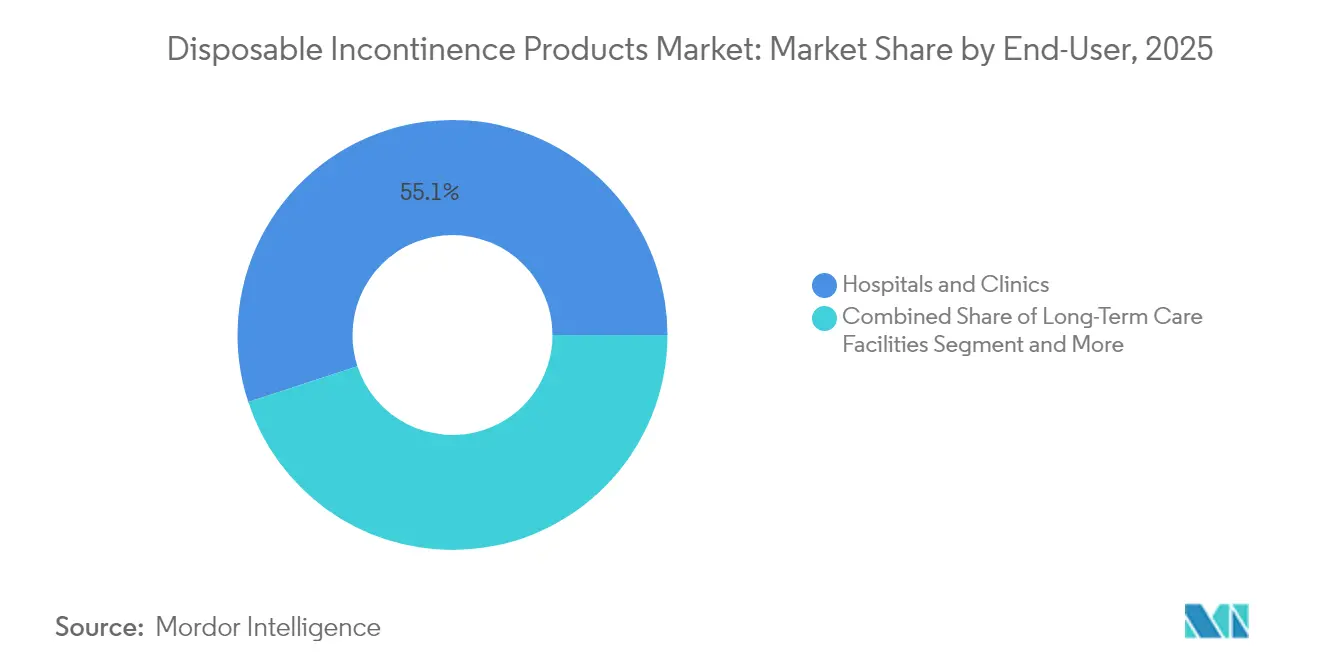

- Par utilisateur final, les hôpitaux et cliniques détenaient 55,05 % des parts du marché des produits d'incontinence jetables en 2025 ; les contextes de soins à domicile enregistrent le CAGR projeté le plus élevé à 9,21 % sur la même période.

- Par géographie, l'Amérique du Nord détenait 43,05 % des revenus de 2025, tandis que l'Asie-Pacifique progresse à un CAGR de 9,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Produits d'Incontinence Jetables*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des troubles rénaux et urologiques | 1.8% | Mondial, avec une concentration plus élevée en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Vieillissement de la population et espérance de vie plus élevée | 2.1% | Mondial, particulièrement en Asie-Pacifique et en Europe | Long terme (≥ 4 ans) |

| Avancées dans les non-tissés super-absorbants et respirants | 1.2% | Mondial, porté par les marchés développés | Moyen terme (2-4 ans) |

| Commerce électronique et marques D2C élargissant l'accès | 0.9% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Codes HCPCS 2026 pour les cathéters hydrophiles (coup de pouce au remboursement) | 0.6% | Amérique du Nord | Court terme (≤ 2 ans) |

| Adoption de « couches intelligentes » activées par l'IA dans les soins de longue durée | 0.4% | Marchés développés, projets pilotes précoces en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des troubles rénaux et urologiques

La MRC touche 35,5 millions d'Américains, et sa prévalence atteint 50,94 % chez les personnes âgées de 90 ans et plus en Arabie saoudite[1]Centers for Disease Control and Prevention, "Maladie rénale chronique aux États-Unis, 2023," cdc.gov. Le lien direct de la MRC avec le diabète et l'hypertension amplifie la demande à long terme de produits absorbants haute capacité et de kits de cathéters avec des revêtements de prévention des infections. Les acheteurs institutionnels intègrent désormais les fournitures d'incontinence dans les offres groupées de soins de la MRC, garantissant des volumes de commandes de base qui stabilisent le marché des produits d'incontinence jetables. Des volumes prévisibles de soins chroniques permettent aux fournisseurs d'optimiser les lignes de production et de négocier des contrats pluriannuels. Ce moteur reste le plus fort dans les régions à revenus élevés où la couverture diagnostique de la MRC est la plus importante, mais les marchés émergents comblent l'écart à mesure que les enquêtes nationales de santé s'élargissent.

Vieillissement de la population et espérance de vie plus élevée

La cohorte des adultes âgés en Asie-Pacifique va presque doubler pour atteindre 1,2 milliard d'ici 2050, augmentant fortement la charge de cas d'incontinence dans la région[2]Banque asiatique de développement, "L'Asie en développement et le Pacifique non préparés aux défis du vieillissement de la population," adb.org. De nombreuses personnes âgées ne bénéficient pas d'une couverture de régime de santé cohérente, de sorte que les gouvernements consacrent des parts budgétaires plus importantes aux subventions pour les soins aux personnes âgées. Ce changement démographique stimule la demande de couches respirantes haut de gamme dans les maisons de retraite urbaines et de culottes pull-up abordables dans les cliniques rurales. Les fabricants s'appuient sur la visibilité de la demande future pour planifier les investissements en capacité en Chine, en Inde et en Indonésie. À mesure que les modèles de soins familiaux évoluent vers des services rémunérés à domicile, les programmes d'abonnement pour les livraisons en vrac de vêtements de protection gagnent du terrain, élargissant encore le marché des produits d'incontinence jetables.

Avancées dans les non-tissés super-absorbants et respirants

Des scientifiques spécialisés dans les matériaux ont créé des super-absorbants biodégradables à base de chanvre qui retiennent les liquides plus efficacement que les poudres dérivées du pétrole[3]Université Purdue, "Des chercheurs de Purdue développent des matériaux super-absorbants durables et biodégradables à partir du chanvre," purdue.edu. Les composites cœur-enveloppe permettent désormais la libération lente d'agents antibactériens, réduisant les incidents de dermatite lors d'un port prolongé. Ces innovations permettent aux marques de pratiquer des prix premium tout en aidant à se conformer aux directives européennes sur les déchets d'emballages. Des structures améliorées de verrouillage des fluides réduisent également le poids des produits, abaissant les coûts d'expédition et les empreintes carbone. À mesure que les brevets sur les polymères super-absorbants (PSA) de première génération expirent, les petites entreprises peuvent acquérir des licences sur de nouvelles chimies et entrer sur le marché des produits d'incontinence jetables avec des propositions de valeur différenciées.

Commerce électronique et marques D2C élargissant l'accès

Les canaux en ligne suppriment la stigmatisation souvent ressentie lors des achats en magasin et offrent une livraison à domicile discrète. Les modèles d'abonnement D2C collectent des données d'utilisation, permettant des algorithmes de réapprovisionnement automatique qui minimisent les ruptures de stock. Le marketing numérique abaisse les barrières à l'entrée pour les marques de niche qui se concentrent sur des coupes spécifiques au genre ou des tissus écologiques. En Amérique du Nord, les cliniques d'oncologie fournissent déjà des liens affiliés vers des fournisseurs de cathéters approuvés, simplifiant l'intégration des patients. Les primo-acheteurs commencent fréquemment leurs recherches en ligne sur des forums de symptômes, de sorte que les pages de produits optimisées pour le référencement jouent un rôle prépondérant dans l'orientation du trafic vers le marché des produits d'incontinence jetables.

Analyse de l'Impact des Freins sur le Marché des Produits d'Incontinence Jetables*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Risques de dermatite et d'infection liés à l'utilisation prolongée du produit | -0.8% | Mondial, avec un impact plus élevé dans les climats humides | Moyen terme (2-4 ans) |

| Remboursement inégal dans les économies émergentes | -1.1% | Asie-Pacifique, Amérique latine, Afrique | Long terme (≥ 4 ans) |

| Réglementations sur la durabilité concernant les plastiques à usage unique et les déchets en décharge | -0.7% | Europe, Californie, expansion mondiale | Moyen terme (2-4 ans) |

| Transition vers des vêtements réutilisables pour le plancher pelvien et des dispositifs de stimulation | -0.4% | Marchés développés, centres urbains | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Risques de dermatite et d'infection liés à l'utilisation prolongée du produit

La FDA américaine continue d'enregistrer des déclarations d'événements indésirables associant les cathéters externes à des irritations cutanées et à des infections des voies urinaires. La crainte des infections réduit l'observance chez les patients soucieux des coûts qui tentent de réutiliser des articles à usage unique. Les établissements réagissent en spécifiant des films de support respirants et des revêtements aux ions d'argent dans les documents d'appel d'offres, ce qui augmente les coûts des produits. Les innovations respectueuses de la peau compensent partiellement ce frein, mais ajoutent de la complexité aux soumissions réglementaires. Le problème est plus aigu dans les régions tropicales où l'humidité accélère la croissance bactérienne, poussant les fabricants à adapter les directives produits et les supports de formation en conséquence.

Remboursement inégal dans les économies émergentes

Bien que l'Indonésie ait alloué 218,5 billions IDR en 2025 pour étendre l'assurance maladie universelle, le remboursement des dispositifs reste inégal en dehors des centres urbains. Les patients à revenus intermédiaires paient souvent de leur poche, privilégiant les couches économiques et reportant la transition vers les cathéters. Les multinationales segmentent leurs portefeuilles en gammes premium et économiques, mais les coûts logistiques érodent les marges sur les références à bas prix. L'harmonisation progressive des politiques à travers les blocs commerciaux régionaux pourrait alléger les droits d'importation, mais les délais sont incertains, tempérant la croissance sur le marché des produits d'incontinence jetables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Produits d'Incontinence Jetables

Par type de produit :

les cathéters stimulent l'innovation malgré la domination des vêtements de protectionLes vêtements de protection ont généré 53,10 % des parts du marché des produits d'incontinence jetables en 2025, reflétant une adoption généralisée dans les hôpitaux, les maisons de retraite et les routines de soins à domicile. La demande est protégée des fluctuations économiques à court terme car les vêtements offrent une solution familière et nécessitant peu de formation pour les profils d'incontinence légère à sévère. Des innovations telles que les panneaux respirants à quatre couches et les gels de verrouillage des odeurs prolongent la durée de port, réduisant ainsi la fréquence quotidienne des changements pour les établissements aux budgets serrés. Les cathéters urinaires, bien qu'occupant une base plus petite, progressent à un CAGR de 8,98 % grâce aux revêtements hydrophiles qui réduisent les traumatismes urétraux et aux nouveaux codes de remboursement HCPCS qui améliorent l'accessibilité financière. Les conceptions de cathéters externes optimisées pour l'anatomie féminine obtiennent également des autorisations réglementaires, ouvrant des segments ambulatoires inexploités.

La taille du marché des produits d'incontinence jetables pour les solutions de cathéters devrait augmenter régulièrement, soutenue par des cathéters intelligents qui transmettent des données de débit en temps réel aux tableaux de bord des cliniciens. Les alèses jetables attirent les acheteurs institutionnels cherchant à protéger les matelas et les fauteuils roulants contre les fuites accidentelles, tandis que les culottes pull-up séduisent les adultes ambulatoires recherchant une esthétique proche des vêtements. Les sacs à urine de jambe gagnent des parts dans les programmes de perfusion à domicile où la mobilité est essentielle. Les améliorations des matériaux en polymères biodégradables réduisent les coûts d'élimination, séduisant les pays soumis à des régimes de taxe sur les décharges. Le paysage des types de produits reste dynamique à mesure que des hybrides inter-catégories — tels que les kits intégrés couche-cathéter — entrent en essais cliniques, promettant une différenciation supplémentaire.

Par application :

la croissance de l'HBP dépasse la domination de la MRCL'insuffisance rénale chronique a conservé 30,25 % de la taille du marché des produits d'incontinence jetables en 2025, car les patients dialysés nécessitent souvent une protection nocturne prolongée. Les hôpitaux intègrent des couches premium dans les forfaits de remboursement des soins rénaux pour prévenir les escarres et les infections, garantissant des contrats à volume stable via des organisations d'achats groupés. Pourtant, le traitement de l'HBP affiche le CAGR le plus rapide à 7,92 %. Des diagnostics plus précoces et des thérapies mini-invasives permettent aux hommes de reprendre leurs activités quotidiennes plus rapidement, stimulant la demande de culottes pull-up discrètes et à haute absorbance pouvant être portées sous des vêtements ordinaires. Des études cliniques qui corrèlent le syndrome métabolique avec la progression de l'HBP soulignent la nécessité de soins intégrés en urologie-endocrinologie, élargissant le marché des produits d'incontinence jetables.

Les patients atteints de cancer de la vessie subissant des résections transuréthrales créent des pics épisodiques d'utilisation de cathéters pendant les phases de récupération. Les protocoles de traitement des calculs rénaux utilisent des sacs de jambe temporaires pour gérer le drainage post-opératoire, fournissant un autre flux de demande périodique. Les troubles neurologiques, de la sclérose en plaques aux lésions de la moelle épinière, nécessitent des solutions personnalisées qui équilibrent la santé cutanée et la mobilité, poussant la R&D vers des attaches adaptatives et des capteurs de pression. Les futurs dispositifs en développement visent à associer des vêtements de stimulation du plancher pelvien à des inserts absorbants, laissant entrevoir des catégories croisées qui brouillent les frontières d'application traditionnelles au sein du secteur des produits d'incontinence jetables.

Par utilisateur final :

l'accélération des soins à domicile remodèle la distributionLes hôpitaux et cliniques représentaient 55,05 % des revenus en 2025, car les protocoles institutionnels imposent une protection 24 heures sur 24 pour les patients alités et les services chirurgicaux. Les achats centralisés confèrent un levier de volume qui comprime les marges des fournisseurs mais assure la clarté des prévisions. Les établissements de soins de longue durée maintiennent des cycles de réapprovisionnement cohérents liés au recensement des résidents et aux niveaux d'acuité. Les soins à domicile, cependant, se développent à un CAGR de 9,21 % grâce au programme de gestion avancée des soins primaires de Medicare qui rembourse la surveillance à distance des maladies chroniques. Des boîtes d'abonnement livrent des fournitures de couches pour plusieurs semaines directement à domicile, réduisant les déplacements des aidants en pharmacie et ouvrant de nouveaux bassins de revenus pour le marché des produits d'incontinence jetables.

Les capteurs de couches intelligentes, validés dans des essais cliniques pour la prévention de la dermatite, séduisent les aidants férus de technologie qui apprécient les alertes sur smartphone guidant les intervalles de changement. Les patients sous perfusion à domicile utilisent des sacs de jambe qui s'attachent parfaitement aux aides à la mobilité, favorisant les marques qui fournissent des conseils gratuits de configuration par télésanté. La croissance de ce canal encourage les fabricants à s'associer à des entreprises logistiques pour optimiser les segments de livraison du dernier kilomètre en chaîne du froid pour les cathéters à base d'hydrogel sensibles aux variations de température. À mesure que les payeurs élargissent les listes d'articles médicaux à domicile couverts, le marché des produits d'incontinence jetables continuera de se déplacer vers des écosystèmes de soins décentralisés.

Analyse géographique

Marché des Produits d'Incontinence Jetables en Amérique du Nord

L'Amérique du Nord a dominé le marché des produits d'incontinence jetables avec une part de revenus de 43,05 % en 2025, soutenue par la stabilité des codes Medicare et des réseaux de soins de longue durée bien établis. Les codes HCPCS mis à jour, en vigueur depuis janvier 2025, classent les cathéters hydrophiles dans des catégories à remboursement plus élevé, incitant les hôpitaux à proposer des variantes avancées. La politique américaine a également élargi la couverture aux articles de traitement par compression du lymphœdème, signalant une orientation globalement favorable aux dispositifs médicaux. La refonte de l'assurance maladie publique au Canada élargit les allocations de soutien à domicile, accordant aux fournisseurs de soins à domicile une part de portefeuille plus importante. Le remplacement du Seguro Popular au Mexique par l'INSABI oriente de nouveaux fonds vers les cliniques publiques, créant un paysage d'appels d'offres à plusieurs niveaux. Les mandats de durabilité, tels que la loi SB 54 de Californie, qui impose une réduction de 25 % des plastiques à usage unique d'ici 2032, poussent les marques à lancer des emballages de couches recyclables qui alimentent des projets pilotes d'économie circulaire.

Marché des Produits d'Incontinence Jetables en Asie-Pacifique et en Amérique Latine

L'Asie-Pacifique a enregistré un CAGR de 9,95 %, le plus rapide au monde, porté par le vieillissement de la population et un dépistage accru de la maladie rénale chronique en Chine, au Japon et en Corée du Sud. Les fabricants chinois de dispositifs médicaux tirent parti de leurs avantages en termes de coûts pour séduire les acheteurs latino-américains, en exportant à la fois des couches-culottes et des kits de cathéters sous équivalence de marquage CE. Les usines nationales indonésiennes bénéficient de subventions gouvernementales liées aux règles de contenu local, fournissant des couches à prix réduit aux hôpitaux publics tandis que les importations haut de gamme captent le segment des hôpitaux privés. Les e-pharmacies indiennes ont commencé à stocker des protections masculines discrètes et des serviettes féminines, accélérant la pénétration en vente directe aux consommateurs et ajoutant du volume au marché des produits d'incontinence jetables. Le Régime national d'assurance invalidité australien stimule davantage l'adoption de dispositifs d'entraînement du plancher pelvien réutilisables qui complètent les absorbants à usage unique.

Marché des Produits d'Incontinence Jetables en Europe

L'Europe demeure une arène mature mais en évolution, où le Règlement européen sur les emballages et les déchets d'emballages impose des emballages entièrement recyclables d'ici 2030 et une réduction de 5 % des déchets plastiques pour la même échéance. Les fabricants doivent concilier les mises à niveau en matière de durabilité avec la documentation stricte du Règlement sur les dispositifs médicaux (RDM), qui couvre désormais les dispositifs à usage unique retraités. L'Allemagne est en tête de la consommation en volume, tandis que les crédits d'éco-taxe français orientent les achats vers des protections compostables. La chaîne d'approvisionnement du NHS au Royaume-Uni expérimente des contrats basés sur les résultats qui lient les remboursements à des indicateurs de réduction de la dermatite, ce qui pourrait remodeler les tableaux de bord des fournisseurs. Les pays nordiques, déjà leaders dans l'adoption des couches recyclables, offrent des études de cas que d'autres États membres de l'UE pourraient reproduire, influençant davantage la trajectoire du marché des produits d'incontinence jetables.

Paysage réglementaire

Les produits d'incontinence jetables se situent à la croisée des cadres réglementaires des dispositifs médicaux et de l'hygiène générale, si bien que la manière dont les produits sont positionnés selon leur usage prévu demeure le principal levier de conformité. Aux États-Unis, les vêtements de protection contre l'incontinence sont réglementés par la FDA en tant que dispositifs médicaux de Classe I au titre du 21 CFR 876.5920, avec de larges exemptions de la notification préalable à la mise sur le marché 510(k), tandis que les fabricants doivent néanmoins respecter des contrôles de base tels que l'étiquetage, la tenue de registres et le traitement des plaintes. Pour les dispositifs indiqués dans le traitement de l'incontinence urinaire, les attentes de la FDA concernant les investigations cliniques sont exposées dans les lignes directrices de l'agence, qui façonnent la conception des études et le dossier de preuves requis pour les innovateurs de cathéters et de dispositifs.

En Europe, les produits commercialisés à des fins médicales liées à l'incontinence relèvent du règlement européen relatif aux dispositifs médicaux (MDR) 2017/745 et se classent généralement en Classe I (non stériles, non mesurantes). Ce statut requiert le marquage CE et une documentation technique détaillée, ainsi qu'une surveillance post-commercialisation et une traçabilité renforcées. Les obligations de transparence et de déclaration liées au MDR devraient se durcir jusqu'en 2026, à mesure que les modules EUDAMED deviennent d'utilisation obligatoire, augmentant la charge opérationnelle pour les fabricants et les importateurs. Dans l'ensemble des régions, les normes ISO 11948-1 et ISO 15621 constituent des référentiels de méthodes d'essai reconnus pour l'évaluation des performances des produits absorbants, favorisant une justification plus cohérente dans les appels d'offres et les enregistrements.

Paysage concurrentiel

Le marché des produits d'incontinence jetables présente une consolidation modérée : les cinq premiers fabricants contrôlent une part significative mais non écrasante des revenus mondiaux, laissant de la place aux challengers régionaux. La division soins pour adultes de Kimberly-Clark a augmenté sa capacité de fabrication de plus de 25 % et ciblé 3 milliards USD d'économies de productivité, tout en investissant dans des non-tissés respirants conformes à sa feuille de route ESG. L'acquisition d'une participation de 70 % dans Thinx permet d'entrer sur le marché des sous-vêtements réutilisables qui contrecarrent l'examen des plastiques à usage unique et élargissent les offres de produits hybrides. Procter & Gamble soutient sa gamme Always Discreet avec des dépenses de R&D axées sur les canaux de verrouillage des odeurs et des noyaux plus minces, tirant parti de 84 milliards USD de ventes nettes en 2024 pour co-financer les lancements de soins pour adultes à partir des apprentissages des soins pour bébés.

Essity (TENA) a traduit les normes de durabilité scandinaves en déploiements mondiaux de couches supérieures à base de plantes et d'emballages en papier. L'entreprise collabore avec des partenaires de recyclage pour fermer les boucles de matériaux, atteignant les critères de déchets de l'UE avant le calendrier prévu. First Quality Enterprises s'est développée en aval en rachetant les marques de distributeurs de Henkel et en investissant 400 millions USD dans des lignes de couches en Géorgie et en Pennsylvanie, une décision qui renforce le contrôle qualité et réduit la dépendance aux tiers. Les entrants de niveau intermédiaire se concentrent sur les capteurs activés par l'IA : des start-ups accordent des licences sur des puces d'humidité connectées par Bluetooth à des fabricants traditionnels qui manquent de savoir-faire électronique en interne, favorisant des partenariats mutuellement bénéfiques au sein du secteur des produits d'incontinence jetables.

La conformité réglementaire devient un différenciateur stratégique. Les règles du RDM exigent la notification de toute interruption d'approvisionnement, obligeant les multinationales à sécuriser des accords de double sourcing pour les résines de PSA. Aux États-Unis, l'examen accéléré de la FDA pour les cathéters antimicrobiens raccourcit le délai de mise sur le marché pour les entreprises capables de justifier des taux d'infection réduits. Le financement par capital-risque se concentre sur les entreprises ayant des narratifs d'économie circulaire, notamment en Europe où les taxes sur les décharges se resserrent. Collectivement, ces dynamiques stimulent un mélange d'acquisitions défensives et de pipelines d'innovation offensifs, maintenant l'intensité concurrentielle à un niveau stable mais gérable sur le marché des produits d'incontinence jetables.

Leaders du secteur des produits d'incontinence jetables

Essity

Kimberly-Clark

Procter & Gamble

Unicharm

Cardinal Health

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Produits d'Incontinence Jetables

- Becton, Dickinson & Co. (C.R. Bard)

- Cardinal Health

- Coloplast

- Kimberly-Clark Worldwide

- Abena

- Hollister

- Convatec

- First Quality Enterprises

- HARTMANN Group

- Medline Industries

- Essity

- Procter & Gamble

- Unicharm Corp.

- Teleflex

- B. Braun

- Boston Scientific

- Ontex Group

- TZMO SA

- Principle Business Enterprises

Lire l'Analyse des Entreprises du Marché des Produits d'Incontinence Jetables

Opportunités de marché et perspectives d'avenir

Les ajouts de capacité et les réorientations de portefeuille ouvrent la voie à des offres de marque distributeur, des gammes inclusives en termes de taille et des références à cycle d'itération plus rapide, en particulier alors que les acheteurs institutionnels et les canaux D2C diversifient leurs approvisionnements. En Amérique du Nord, les cycles d'investissement et les accords de fabrication à façon créent des voies à court terme pour accroître les volumes. Kimberly-Clark a annoncé un plan d'investissement pluriannuel de 2 milliards USD dans ses activités nord-américaines, incluant une nouvelle installation de fabrication avancée à Warren, Ohio, et une extension à Beech Island, Caroline du Sud, dont la construction a débuté en mai 2025, tandis que Principle Business Enterprises a lancé un projet visant à doubler la capacité de production de produits absorbants grande taille dans son site de Dunbridge, Ohio (annoncé en mai 2024). Du côté de l'offre destinée aux détaillants et aux marques, Griffin Care a finalisé une acquisition et étendu sa capacité de production dans son installation de Bridgeton, New Jersey, en avril 2026, afin de soutenir la fabrication de marques de distributeur et la sous-traitance, ce qui traduit une disponibilité accrue de la fabrication externalisée pour les marques régionales et les distributeurs de santé.

Les contraintes réglementaires et de durabilité redirigent également les budgets d'innovation produit et emballage vers des résultats de conformité pouvant être associés aux décisions d'achat. Les exigences du MDR 2017/745 de l'UE relatives aux dispositifs, ainsi que la montée en puissance opérationnelle d'EUDAMED en 2026, augmentent la valeur de la documentation réglementaire clé en main, des outils de surveillance post-commercialisation et des tests de performance normalisés (par exemple, les indicateurs de rétention basés sur les normes ISO) pouvant être joints aux appels d'offres hospitaliers et de soins de longue durée. Parallèlement, les objectifs européens de recyclabilité des emballages pour 2030 et le durcissement des réglementations sur les déchets plastiques dans des marchés comme la Californie stimulent la demande de formats d'emballage recyclables et de constructions à moindre teneur en plastique, renforçant les budgets consacrés aux non-tissés biodégradables, aux voiles de surface d'origine végétale et aux emballages repensés qui maintiennent la performance tout en réduisant les contraintes de gestion des déchets pour les établissements et les utilisateurs à domicile.

Développements Récents du Secteur sur le Marché des Produits d'Incontinence Jetables

- Juillet 2026 : Kimberly-Clark a finalisé la cession de son activité internationale de papier tissu et professionnelle au sein de la coentreprise avec Suzano, Arbex, avec effet au 1er juillet 2026. Cette transaction simplifie le portefeuille de Kimberly-Clark et libère l'attention de la direction ainsi que des ressources pour les catégories de soins personnels essentielles, notamment l'incontinence adulte et les plateformes d'hygiène associées.

- Février 2026 : Essity a finalisé l'acquisition de l'activité soins féminins d'Edgewell Personal Care pour 340 millions USD, incluant un site de fabrication à Dover, Delaware. Cette opération renforce la plateforme d'hygiène et de soins personnels d'Essity aux États-Unis et ajoute une envergure ainsi que des actifs opérationnels susceptibles de soutenir l'exécution dans des catégories adjacentes au sein des segments de produits absorbants.

- Février 2026 : Ontex a lancé en Europe sa gamme Sensitive de produits pour l'incontinence adulte, avec un positionnement axé sur la santé de la peau intégrant la technologie Y-core et un voile de surface enrichi en extraits botaniques. Ce lancement vise à se différencier dans les segments premium où établissements et consommateurs gèrent activement le risque de dermatite et recherchent des montées en gamme liées à la performance.

Marché des Produits d'Incontinence Jetables Portée du rapport et méthodologie de recherche

Définition et périmètre du marché

Ce marché couvre les produits à usage unique utilisés pour gérer les fuites urinaires ou fécales, principalement les slips absorbants jetables, les pants, les protections, les alèses et les changes complets, ainsi que les poches à urine et les sondes urinaires associées vendues via les canaux de détail et institutionnels dans les principales régions.

Exclusions du périmètre : les produits d'incontinence en tissu réutilisables ainsi que les revenus liés aux traitements médicamenteux ou chirurgicaux ne sont pas comptabilisés dans cette évaluation.

Aperçu de la segmentation

- Par type de produit

- Vêtements de protection

- Couches pour adultes jetables

- Alèses jetables

- Culottes pull-up jetables

- Autres vêtements

- Sacs à urine

- Sacs à urine de jambe

- Sacs à urine de chevet

- Cathéters urinaires

- Cathéters à demeure (Foley)

- Cathéters intermittents

- Cathéters externes

- Vêtements de protection

- Par application

- Insuffisance rénale chronique

- Hyperplasie bénigne de la prostate (HBP)

- Cancer de la vessie

- Calcul rénal

- Autres applications

- Par utilisateur final

- Hôpitaux et cliniques

- Établissements de soins de longue durée

- Contextes de soins à domicile

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire est utilisée pour définir le périmètre du marché et construire le récit de départ de la demande avant la modélisation des chiffres. Nous avons examiné des statistiques de santé publique et des séries chronologiques démographiques, telles que les synthèses des CDC, les publications de l'OMS sur le vieillissement liées aux résultats en matière de continence, et les indicateurs de dépenses de santé de l'OCDE, car ces sources aident à cartographier l'évolution de la population à risque et des lieux de soins.

Les signaux commerciaux et d'approvisionnement ont également été vérifiés afin de maintenir un modèle réaliste, comme les flux commerciaux UN Comtrade pour les catégories pertinentes de non-tissés d'hygiène, les notes tarifaires issues des portails gouvernementaux, et les articles évalués par des pairs sur les matériaux de noyau absorbant et les résultats en matière de santé de la peau. Les rapports annuels d'entreprises, les présentations aux investisseurs et les communications des grands détaillants et pharmacies ont été examinés pour comprendre l'évolution du mix produit et l'orientation des prix. Lorsqu'un point précis manquait, des abonnements payants aux données financières d'entreprises et aux bases de brevets ont été utilisés de manière sélective pour vérifier des dépôts, des lancements de produits et des changements de propriété. Les sources listées ici sont fournies à titre illustratif uniquement, et d'autres références publiques ont été utilisées pour collecter, valider et clarifier les données au cours de l'étude.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur la validation des facteurs déterminant le volume et le prix selon le lieu de soins, car c'est souvent là que les sources documentaires sont les plus limitées. Nous avons échangé avec des fabricants, des distributeurs, des équipes d'achat en soins de longue durée et des cliniciens influençant le choix des produits, en équilibrant les apports entre l'APAC, l'EMEA et les Amériques pour éviter une dépendance excessive à la structure de remboursement et de distribution d'une seule région.

Les répondants ont également clarifié comment les poches à urine et les sondes urinaires sont traitées dans les appels d'offres par rapport aux listes de produits de détail, car cela affecte à la fois la demande en unités et la conversion des revenus dans le total du marché.

Répartition des répondants des enquêtes de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 25 % | Cadres dirigeants : 18 % | APAC : 42 % |

| Niveau intermédiaire : 55 % | Responsables fonctionnels/d'unité : 33 % | EMEA : 37 % |

| Acteurs plus modestes : 20 % | Managers : 49 % | Amériques : 21 % |

Dimensionnement du marché et prévisions

Le dimensionnement débute par une approche descendante qui reconstitue le bassin de demande en combinant la population adulte adressable, la répartition par âge et la part de personnes en soins à domicile par rapport aux soins de longue durée, ce qui est ensuite converti en besoins annuels en unités par utilisateur. Pour ancrer le total, nous le corroborons par des vérifications ascendantes sélectives, telles que des prix de vente moyens échantillonnés par format de produit, des contrôles du mix de canaux (institutionnel versus détail), et une consolidation des revenus des fournisseurs pour un ensemble limité de pays où les informations sont plus claires.

Quelques intrants pratiques façonnent le modèle et sont actualisés à chaque cycle, notamment les tendances du taux de vieillissement et du ratio de dépendance, les fourchettes de prévalence diagnostiquée de l'incontinence issues d'études de santé publique, les signaux de capacité et d'occupation des lits en soins de longue durée, la pénétration des pants par rapport aux protections dans les paniers de détail, et l'évolution des prix liée à l'orientation des coûts de la pâte à papier et des polymères superabsorbants. Lorsque les données au niveau pays sont lacunaires, la gestion des écarts est effectuée par correspondance avec un marché proxy présentant des niveaux de revenu et des modes de prestation de soins similaires, puis ajustée selon la maturité des canaux et l'intensité du remboursement.

Pour les prévisions, une analyse de scénarios est utilisée autour de deux incertitudes principales, à savoir le remboursement et les contraintes d'effectifs institutionnels, puis les résultats sont lissés à l'aide d'un contrôle de tendance exponentielle afin que les évolutions d'une année à l'autre restent crédibles. La vision prospective finale est discutée avec les répondants primaires afin de confirmer que la croissance de volume implicite et la courbe de prix correspondent à ce qui est observé dans les contrats et la tarification en rayon.

Validation des données et cycle de mise à jour

La validation s'effectue par étapes afin que les erreurs ne passent pas inaperçues. Nous comparons les résultats à des signaux indépendants tels que les dépenses d'hygiène par habitant, les indicateurs d'expansion des soins de longue durée et l'orientation des importations et exportations dans les principaux pays consommateurs, puis nous examinons tout écart marqué avant validation finale.

Une revue interne est réalisée après les exécutions du modèle, suivie de nouveaux contacts ciblés lorsqu'une hypothèse change significativement, comme un choc sur les matières premières, une mise à jour des remboursements ou un basculement soudain des canaux vers le commerce électronique. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements majeurs modifient les perspectives de demande. Avant la livraison, l'analyste effectue une dernière vérification afin que le client reçoive la vision la plus récente.

Comparaison de l'estimation du marché des produits d'incontinence jetables de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les produits d'incontinence jetables peuvent sembler très éloignées même lorsque le nom du sujet est identique, car les produits comptabilisés et les canaux de vente ne sont pas toujours alignés. Les différences proviennent également de la manière dont chaque éditeur traite les prix, en particulier lorsque les promotions de détail, les appels d'offres institutionnels et le calendrier des devises sont gérés différemment.

Les principaux écarts se manifestent généralement dans le périmètre et dans les repères de demande utilisés pour construire les volumes. Certaines estimations n'incluent que les vêtements absorbants, tandis que d'autres ajoutent aussi les poches à urine et les sondes urinaires, et quelques-unes peuvent mélanger produits jetables et réutilisables sous une même étiquette. Un autre facteur déterminant est le scénario de base utilisé pour la pénétration et la croissance des remboursements, car un basculement plus agressif vers les soins de longue durée ou le commerce électronique peut faire grimper rapidement les totaux s'il n'est pas recoupé avec les contraintes réelles de capacité et de lieu de soins.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 14,78 milliards USD (2025) | |

| Éditeur sectoriel A | 13,14 milliards USD (2026) | Utilise une année de référence différente et une trajectoire de croissance plus lente, et le cadre divulgué met l'accent sur un lissage des prévisions qui peut sous-estimer les hausses de prix à court terme liées aux contrats institutionnels et aux montées en gamme du mix produit. |

| Éditeur de recherche B | 15,50 milliards USD (2025) | Approfondit souvent le niveau de segmentation mais peut appliquer des règles d'inclusion plus larges à des catégories d'hygiène adjacentes, et les totaux peuvent varier selon que les poches à urine et les sondes sont traitées comme faisant partie du périmètre principal ou gérées séparément. |

Le tableau montre que l'essentiel de l'écart s'explique par ce qui est inclus et par la manière dont les pondérations de prix et de canaux sont actualisées. En suivant chaque année l'évolution du mix de canaux et des prix, Mordor Intelligence maintient le total ancré dans les contextes de consommation réels et évite de comptabiliser des revenus d'hygiène voisins qui ne se comportent pas comme la demande liée à l'incontinence.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des produits d'incontinence jetables ?

Le marché des produits d'incontinence jetables a généré 15,79 milliards USD en 2026 et devrait atteindre 22,01 milliards USD d'ici 2031, reflétant un CAGR de 6,87 %.

Quel segment de produit connaît la croissance la plus rapide ?

Les cathéters urinaires constituent le segment de produit à la croissance la plus rapide, progressant à un CAGR de 8,98 % jusqu'en 2031 grâce aux revêtements hydrophiles et aux mises à jour favorables des remboursements.

Pourquoi l'Asie-Pacifique est-elle le marché régional à la croissance la plus rapide ?

Le vieillissement démographique et l'élargissement de la couverture d'assurance maladie stimulent un CAGR de 9,95 % en Asie-Pacifique, avec une population de personnes âgées projetée pour doubler d'ici 2050.

Comment les réglementations sur la durabilité affectent-elles les fabricants ?

Le règlement de l'UE sur les emballages et les déchets d'emballages impose des emballages entièrement recyclables d'ici 2030, poussant les fabricants à investir dans des absorbants biodégradables et des emballages en papier.

Quel rôle jouent les technologies intelligentes dans l'innovation produit ?

Les capteurs de couches activés par l'IA et les cathéters connectés aux données aident les aidants à planifier les changements avec précision et à réduire la dermatite, faisant de la connectivité un différenciateur clé dans les niveaux premium du secteur des produits d'incontinence jetables.

Dernière mise à jour de la page le: