Taille et Part du Marché Européen des Dispositifs d'Incontinence et d'Ostomie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

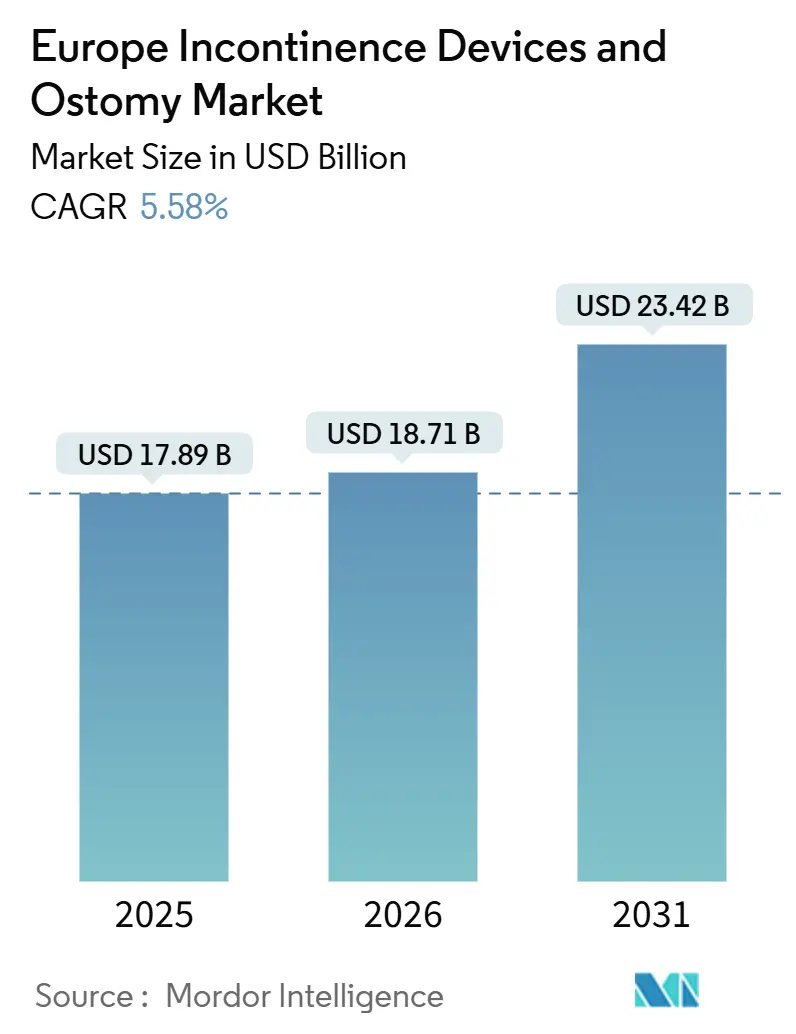

| Taille du marché de l'année de base (2025) | 17.89 Milliards de dollars |

| Taille du Marché (2026) | 18.71 Milliards de dollars |

| Taille du Marché (2031) | 23.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.58% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Européen des Dispositifs d'Incontinence et d'Ostomie par Mordor Intelligence

La taille du marché européen des dispositifs d'incontinence et d'ostomie était évaluée à 17,89 milliards USD en 2025 et devrait croître de 18,71 milliards USD en 2026 pour atteindre 23,42 milliards USD d'ici 2031, à un TCAC de 5,58 % durant la période de prévision (2026-2031).

L'adoption s'accélère alors que les assureurs publics d'Europe occidentale remboursent la plupart des fournitures de continence à long terme, incitant les hôpitaux et les prestataires de soins à domicile à standardiser leurs achats via des appels d'offres pluriannuels. Les fournisseurs intensifient leur attention sur les protections jetables, les cathéters intermittents et les poches d'ostomie qui raccourcissent les séjours hospitaliers et préviennent les escarres, aidant les systèmes de santé à réduire les heures de soins infirmiers et les réadmissions. Parallèlement, les stimulateurs numériques du plancher pelvien et les poches d'ostomie connectées alimentent en données en temps réel les plateformes de téléurologie, offrant aux cliniciens une visibilité à distance sur le débit du stoma, les événements de fuite et les durées de maintien des cathéters. Les mandats de durabilité dans le cadre du plan d'économie circulaire de l'UE poussent les fabricants à intégrer des non-tissés biodégradables, des barrières en film mono-matériau et des plastiques recyclés post-consommation dans leurs gammes de produits.

Principaux Enseignements du Rapport

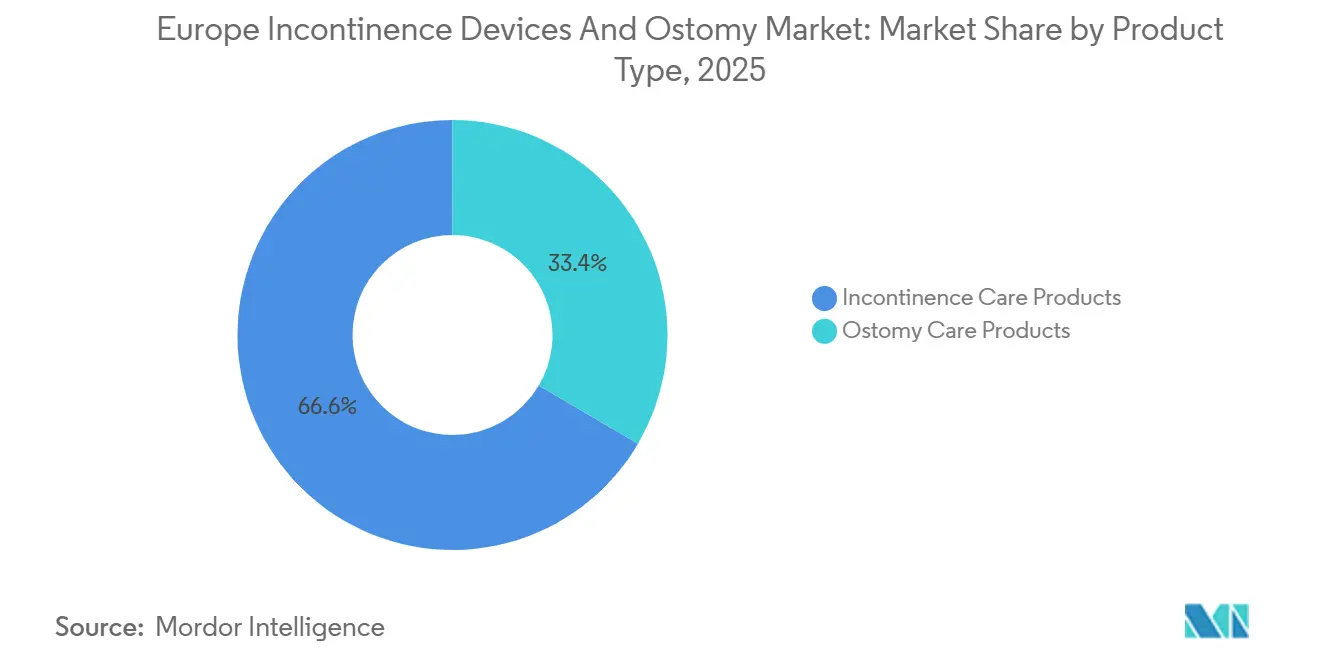

- Par type de produit, les produits de soins pour l'incontinence ont dominé le marché européen des dispositifs d'incontinence et d'ostomie avec une part de marché de 66,56 % en 2025, tandis que les protections jetables et les cathéters devraient se développer à un TCAC de 8,80 % jusqu'en 2031.

- Par application, le cancer colorectal représentait une part de 34,55 % de la taille du marché européen des dispositifs d'incontinence et d'ostomie en 2025 et progresse à un TCAC de 7,20 % jusqu'en 2031.

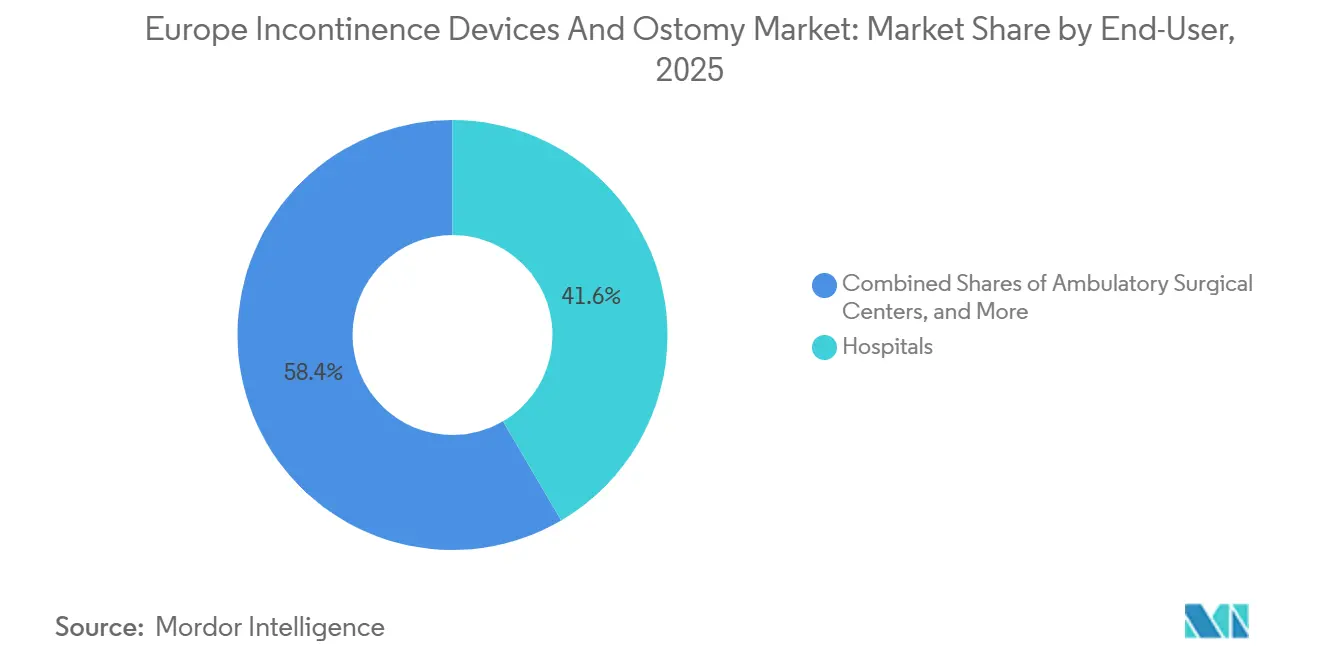

- Par utilisateur final, les hôpitaux représentaient 41,56 % en 2025 ; les environnements de soins à domicile devraient afficher un TCAC de 5,84 % de 2026 à 2031.

- Par canal de distribution, les appels d'offres institutionnels dominaient avec 45,45 % en 2025, tandis que les pharmacies en ligne et les services d'abonnement devraient croître à un TCAC de 8,03 % jusqu'en 2031.

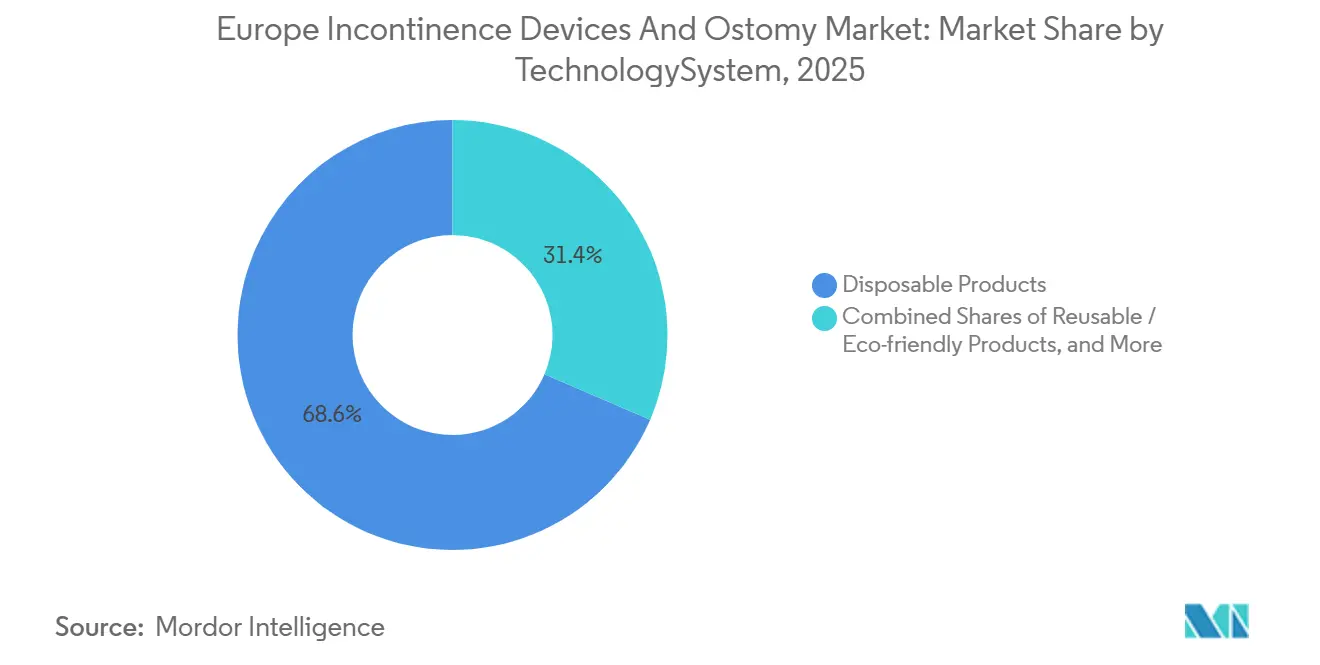

- Par technologie, les produits jetables représentaient 68,56 % en 2025 ; les dispositifs de continence et d'ostomie intelligents ou connectés devraient afficher un TCAC de 9,11 % durant 2026-2031.

- Par région, l'Allemagne détenait 22,33 % en 2025, tandis que le Royaume-Uni est en passe d'afficher le TCAC le plus rapide de 5,69 % sur l'horizon de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Européen des Dispositifs d'Incontinence et d'Ostomie

Analyse de l'Impact des Moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Évolution démographique vers le vieillissement et l'obésité | +0.8% | Europe occidentale et septentrionale | Long terme (≥ 4 ans) |

| Augmentation des troubles rénaux et urologiques | +0.6% | Allemagne, Benelux, pays nordiques | Moyen terme (2-4 ans) |

| Charge croissante du cancer colorectal et vésical | +0.7% | Royaume-Uni, France, Italie | Long terme (≥ 4 ans) |

| Remboursement solide en Europe occidentale | +0.5% | Allemagne, France, Pays-Bas | Moyen terme (2-4 ans) |

| Adoption de la téléurologie et de la surveillance à distance | +0.4% | Royaume-Uni, Scandinavie | Court terme (≤ 2 ans) |

| Pression de l'économie circulaire de l'UE sur les produits jetables | +0.3% | UE-27 | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de la Population Gériatrique et Obèse

L'Europe affiche l'âge médian régional le plus élevé au monde, et 34 % des citoyens âgés de 65 ans et plus signalent des épisodes d'incontinence par impériosité ou d'effort chaque semaine.[1]Eurostat, "Structure de la population et vieillissement," ec.europa.eu La prévalence de l'obésité dépasse 22 % en Allemagne et au Royaume-Uni, et l'excès de pression abdominale accélère l'affaiblissement du plancher pelvien qui déclenche des fuites. Les urologues prescrivent des cathéters à usage unique et des protections pour prévenir les infections urinaires récurrentes, stimulant la demande en volume dans les cliniques ambulatoires. Les directives parallèles de gérontologie recommandent l'adoption précoce de poches de gestion intestinale pour les seniors se remettant d'une chirurgie colorectale, car elles peuvent augmenter le volume de la poche d'ostomie. Alors que l'espérance de vie s'étend à 83 ans en Espagne, les années vécues avec des maladies chroniques et un handicap continuent d'augmenter, renforçant la base de clientèle pour le marché européen des dispositifs d'incontinence et d'ostomie.

Prévalence Croissante des Troubles Rénaux et Urologiques

Le diabète de type 2 et l'hypertension augmentent l'incidence de la maladie rénale chronique, qui touche désormais 10 % des adultes en Europe du Nord. Les patients sous hémodialyse nécessitent souvent un cathétérisme intermittent et des poches d'urostomie à haut débit pour gérer l'équilibre hydrique entre les séances. Les fonds de santé nationaux remboursent les poches de drainage à extrémité fermée permettant une collecte sécurisée des urines nocturnes, élargissant les ventes unitaires récurrentes. Les programmes de sensibilisation des associations urologiques encouragent les médecins de soins primaires à dépister la vessie neurogène après un accident vasculaire cérébral et à orienter les patients vers des centres spécialisés en continence. Les fabricants de dispositifs s'associent aux cliniques de dialyse pour regrouper les accessoires d'ostomie avec les packs de traitement hebdomadaires, augmentant ainsi la pénétration des produits parmi les patients atteints d'insuffisance rénale terminale.

Incidence Plus Élevée du Cancer Colorectal et Vésical

Les données EUROCARE-6 montrent que l'incidence du cancer colorectal atteint 67 pour 100 000 en 2025, avec plus de 45 % des résections entraînant des stomies temporaires ou permanentes.[2]Association Européenne de Néphrologie, "Maladie Rénale Chronique en Europe," era-edta.org La prévalence sur cinq ans du cancer de la vessie dépasse 200 000 cas en Allemagne, en France et en Italie. Les unités d'oncologie chirurgicale privilégient les systèmes de poche avec des barrières convexes et des filtres neutralisant les odeurs pour réduire les complications post-opératoires. Les fournisseurs approvisionnent de plus en plus des plaques pré-découpées et des joints moulables pour répondre aux contours péristomaux irréguliers observés après une cystectomie radicale. La croissance des procédures colorectales mini-invasives augmente l'utilisation de poches drainables une pièce dans les protocoles de récupération améliorée visant des critères de sortie en 48 heures. Ces tendances oncologiques soutiennent la croissance des volumes pour le marché européen des dispositifs d'incontinence et d'ostomie.

Remboursement Solide pour les Soins Chroniques en Europe Occidentale

L'assurance maladie obligatoire en Allemagne et en France couvre intégralement jusqu'à 120 poches de collecte d'urine ou 90 couches absorbantes pour adultes par mois, supprimant les obstacles économiques pour les patients. Les agences nationales d'achat attribuent des contrats-cadres pluriannuels qui fixent des engagements de volume pour les fournisseurs préférés, stabilisant la visibilité des revenus. La parité de remboursement pour les lignes de couches réutilisables écologiques permet aux fabricants de récupérer les coûts de R&D pour les fibres compostables. Parallèlement, la loi de financement de la Sécurité sociale française de 2026 a étendu la couverture aux alarmes de cathéter à capteur qui alertent les soignants en cas de risque d'obstruction, une première victoire commerciale pour les dispositifs de continence connectés.

Analyse de l'Impact des Freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Complications cutanées péristomales | -0.4% | Pan-Europe | Moyen terme (2-4 ans) |

| Lacunes de remboursement en Europe orientale et méridionale | -0.5% | Pologne, Roumanie, Grèce | Long terme (≥ 4 ans) |

| Coût élevé sur la durée de vie des fournitures premium | -0.3% | Espagne, Portugal | Court terme (≤ 2 ans) |

| Coût de conformité post-commercialisation au titre du RDM | -0.4% | UE-27 | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Complications et Problèmes Cutanés Péristomaux liés à l'Utilisation à Long Terme

Près de 35 % des stomisés présentent une dermatite ou une séparation mucocutanée au cours de la première année post-opératoire, augmentant le risque de réadmission. Les fuites chroniques érodent la confiance dans les poches une pièce, suscitant des hésitations chez les nouveaux patients. Les expériences négatives circulent sur les forums de patients, allongeant les courbes d'adoption dans les canaux de vente directe aux consommateurs. Les prestataires doivent investir dans des heures de soins infirmiers supplémentaires et des kits de pansements hydrocolloïdes, gonflant les coûts des épisodes de soins pour les assureurs, ces préoccupations de qualité de vie tempérant l'expansion rapide du marché européen des dispositifs d'incontinence et d'ostomie.

Lacunes de Remboursement en Europe Orientale et Méridionale

La couverture publique en Pologne plafonne les couches pour adultes remboursables à 3 unités par jour, obligeant les familles à payer de leur poche. L'assurance sociale grecque ne rembourse que 75 % du coût de la plaque d'ostomie, affaiblissant l'accessibilité financière. Les revenus des ménages plus faibles entraînent des délais d'attente plus longs et un rationnement des produits, supprimant ainsi la fréquence de remplacement. Les multinationales concentrent leurs efforts de vente dans les économies occidentales à forte valeur ajoutée, laissant les marchés périphériques sous-desservis. La croissance globale de la demande en Europe orientale et méridionale est donc inférieure à la moyenne régionale, freinant l'accélération totale du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Soins pour l'Incontinence Dominent le Mix de Revenus

En 2025, les produits de soins pour l'incontinence ont capté 66,56 % du marché européen des dispositifs d'incontinence et d'ostomie, soutenus par des contrats à grand volume pour les couches pour adultes, les protections et les cathéters intermittents dans les hôpitaux publics. La prévalence de l'incontinence par impériosité et par regorgement chez les seniors oriente les achats vers des alèses absorbantes répondant aux critères de résistance à la traction et de biodégradabilité de l'UE. Les fabricants exploitent des mélanges de pulpe de cellulose d'origine végétale et de polymère superabsorbant pour atteindre les seuils d'écolabel sans compromettre l'absorbance. La taille du marché européen des dispositifs d'incontinence et d'ostomie pour les protections jetables devrait désormais croître à un TCAC de 8,80 % jusqu'en 2031, les ménages vieillissants et les maisons de retraite privilégiant les vêtements de nuit étanches.

Les produits de soins pour l'ostomie, bien que représentant une part plus faible, affichent des prix de vente moyens premium grâce à la technologie de convexité et aux filtres infusés au charbon actif qui limitent les odeurs. Les systèmes drainables deux pièces gagnent la faveur des patients iléostomisés à haut débit car les anneaux de barrière peuvent prolonger la durée de port jusqu'à 7 jours. Les plaques hydrocolloïdes respectueuses de la peau avec des additifs à base de céramide réduisent l'incidence de la dermatite péristomale de 21 %, stimulant la dynamique de changement par rapport aux poches PVC traditionnelles. Les fournisseurs investissent dans des poches pédiatriques avec des illustrations de dessins animés, un micro-segment en forte croissance alors que la survie s'améliore dans la maladie de Hirschsprung de l'enfant.

Par Application : Le Cancer Colorectal Stimule la Demande d'Ostomie

Les chirurgies du cancer colorectal représentaient 34,55 % des revenus régionaux en 2025, et la taille du marché européen des dispositifs d'incontinence et d'ostomie associée à ces procédures est prévue pour un TCAC de 7,20 % durant 2026-2031. L'augmentation du recours au dépistage via les tests immunologiques fécaux stimule la détection précoce, mais les taux de chirurgie restent élevés, maintenant les volumes de création de stomies. Les protocoles de récupération accélérée imposent des plaques de base en silicone à faible profil, accélérant l'adoption des poches une pièce.

Les segments des lésions médullaires et de la vessie neurogène enregistrent une croissance régulière alors que les accidents de mobilité urbaine persistent. Les poches d'urostomie avec valves anti-reflux préviennent les infections ascendantes chez les patients paraplégiques. Les cas d'hyperplasie bénigne de la prostate traités par résection trans-urétrale continuent de prescrire des cathéters de Foley à demeure en post-opératoire, bien que les programmes d'auto-cathétérisme intermittent réduisent le risque d'infection et raccourcissent les durées de séjour hospitalier.

Par Utilisateur Final : Les Hôpitaux Ancrent les Achats mais les Soins à Domicile Progressent

Les hôpitaux représentaient 41,56 % des ventes en 2025, car ils restent le principal point de distribution des kits de stomie post-chirurgicaux et des implants de neuromodulation à haute valeur ajoutée. Les achats centralisés leur accordent des remises sur volume allant jusqu'à 18 %. Cependant, le cadre des soins à domicile devrait croître à un TCAC de 5,84 % alors que les infirmières communautaires forment les stomisés aux protocoles d'auto-soins et que les familles s'abonnent à des plans de livraison à domicile pour éviter les files d'attente en pharmacie.

Les établissements de soins de longue durée et les maisons de retraite se tournent vers des couches de nuit à haute capacité pour réduire les changements de linge et la charge de travail du personnel. Pour améliorer la dignité, les établissements adoptent des polymères de contrôle des odeurs et des dossiers respirants qui réduisent les escarres. Des clips à capteurs intelligents qui notifient les soignants via Wi-Fi lorsque la saturation dépasse 80 % ont été pilotés avec succès dans des chaînes de soins aux personnes âgées néerlandaises, signalant une mise à l'échelle future.

Par Canal de Distribution : Les Appels d'Offres Institutionnels Dominent, le Commerce Électronique Progresse

Les appels d'offres institutionnels représentaient 45,45 % des ventes en 2025, reflétant les systèmes de santé à financement public en Europe. Les appels d'offres nationaux regroupent généralement les protections, les cathéters et les lingettes de nettoyage auxiliaires dans un cadre de trois ans, fixant des plafonds de prix. Les distributeurs locaux s'associent aux fabricants d'équipements d'origine mondiaux pour satisfaire aux exigences d'étiquetage spécifiques à chaque langue et aux conditions de livraison nocturne.

Les pharmacies en ligne et les services d'abonnement devraient croître à un TCAC de 8,03 % jusqu'en 2031. Les utilisateurs chroniques apprécient les livraisons mensuelles discrètes et les rappels de réapprovisionnement via application. Les fournisseurs s'associent à des plateformes de paiement pour proposer des plans à la consommation, élargissant l'accès aux ménages à faibles revenus. Le commerce électronique stimule également la disponibilité de vêtements adaptés aux stomies et de couvre-poches en néoprène pour la natation, vendant des accessoires complémentaires qui enrichissent la valeur du panier au sein du marché européen des dispositifs d'incontinence et d'ostomie.

Par Technologie / Système : Les Gammes Jetables Prédominent, les Dispositifs Intelligents s'Accélèrent

Les offres jetables représentaient 68,56 % en 2025, portées par les politiques de contrôle des infections et la commodité pour les soignants. Les fabricants repensent les cœurs de couches pour utiliser 30 % de pulpe recyclée sans compromettre la résistance à la traction, en accord avec la taxe sur les plastiques de l'UE. Cependant, les dispositifs de continence et d'ostomie intelligents et connectés devraient afficher un TCAC de 9,11 %. Les capteurs de pH intégrés détectent les variations alcalines qui précèdent les infections urinaires, alertant les utilisateurs avant l'apparition des symptômes. Les informations basées sur les données réduisent les visites aux urgences, constituant un argument d'économies de coûts pour que les payeurs financent les mises à niveau des dispositifs.

Les coques de vêtements réutilisables avec des doublures absorbantes amovibles gagnent du terrain parmi les millennials soucieux de l'environnement gérant l'incontinence post-partum. L'emballage de cathéters avec étiquettes RFID facilite le suivi des stocks hospitaliers, minimisant les inventaires périmés et facilitant les exigences de traçabilité du RDM de l'UE.

Analyse Géographique

L'Allemagne, détenant 22,33 % de la valeur régionale en 2025, bénéficie d'une assurance obligatoire qui rembourse les sets de cathéters à haute élasticité et les plaques hydrocolloïdes. Des acteurs nationaux tels que B. Braun exploitent la fabrication locale pour éviter les droits de douane à l'importation, tandis que les hôpitaux universitaires de Berlin testent des dispositifs de neuromodulation sacrée de nouvelle génération qui délivrent une stimulation nerveuse en boucle fermée. Le financement gouvernemental pour les applications de santé numérique permet la prescription de logiciels de gestion de la continence, favorisant des parcours de soins intégrés.

Le Royaume-Uni est en passe d'afficher le TCAC le plus rapide de 5,69 %, car les cadres de la chaîne d'approvisionnement du NHS approuvent les couches certifiées écologiques avec au moins 50 % de contenu renouvelable. L'alignement réglementaire post-Brexit via le marquage UKCA simplifie l'entrée sur le marché pour les marques de cathéters américaines, intensifiant la concurrence. Les pharmacies communautaires développent des bureaux de conseil en soins de stomie, et les groupes de commissionnement clinique remboursent les consultations de téléurologie, amplifiant l'adoption des poches connectées.

L'Europe méridionale est en retard par rapport à la moyenne régionale car l'Espagne et l'Italie font face à des systèmes de remboursement fragmentés. Néanmoins, le vieillissement de la population et la montée de l'obésité stimulent la croissance des volumes, notamment dans le réseau public de soins aux personnes âgées de Catalogne. Les plans nationaux de relance et de résilience débloquent des fonds de l'UE pour la modernisation des maisons de retraite, notamment des protections équipées de capteurs pouvant s'intégrer aux tableaux de bord de surveillance centralisée. Le bloc du reste de l'Europe, couvrant les nations d'Europe centrale et orientale, connaît une transition progressive de la gaze et du tissu en coton vers les couches jetables modernes, avec des ONG qui font don de kits de démarrage pour améliorer la dignité des stomisés à faibles revenus.

Paysage Concurrentiel

Les multinationales telles que Coloplast, ConvaTec et Hollister dominent les poches d'ostomie et les barrières cutanées, contrôlant ensemble près de la moitié des revenus du segment. Le portefeuille SenSura Mio de Coloplast intègre une technologie adhésive élastique qui s'adapte aux hernies, renforçant la fidélité des utilisateurs. ConvaTec investit dans des joints moulables pouvant être remodelés plusieurs fois sans perdre leur adhérence, améliorant l'ajustement du premier coup pour les profils corporels irréguliers.

Dans les soins pour l'incontinence, les gammes TENA d'Essity et Depend de Kimberly-Clark bénéficient d'une forte notoriété de marque et de budgets de marketing direct aux consommateurs qui dépassent ceux des acteurs régionaux. Essity pilote des cœurs de couches à empreinte carbone négative fabriqués avec du polymère superabsorbant à base de résidus forestiers dans son centre de R&D suédois, s'engageant à atteindre la neutralité carbone en 2030, en accord avec les objectifs de durabilité des hôpitaux. Axonics et Medtronic se concurrencent dans la neuromodulation sacrée, le stimulateur rechargeable d'Axonics promettant une durée de vie de batterie de 15 ans qui réduit les chirurgies d'explantation.

Des spécialistes locaux tels que Paul Hartmann et Salts Healthcare fournissent des pansements de qualité hospitalière, exploitant des relations d'achat établies pour vendre des accessoires d'ostomie en complément. Des start-ups comme Atlantic Therapeutics introduisent des stimulateurs portables du plancher pelvien qui se couplent à des applications de coaching sur smartphone, élargissant les options de gestion non chirurgicale. La consolidation de la chaîne d'approvisionnement émerge alors que les distributeurs Ontex et Abena forment des alliances d'achat pour mutualiser les contrats de matières premières et stabiliser les prix face à la volatilité des prix de la pulpe de cellulose.

Leaders du Secteur Européen des Dispositifs d'Incontinence et d'Ostomie

Kimberly-Clark Corporation

Unicharm Corporation

Hollister Inc.

Coloplast A/S

B. Braun SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Coloplast a lancé la plateforme numérique de suivi de l'ostomie en Allemagne, permettant aux infirmières stomathérapeutes de planifier des contrôles cutanés virtuels et de réapprovisionner automatiquement les fournitures.

- Novembre 2025 : Amara Therapeutics a introduit Dry Days Health, une clinique virtuelle innovante conçue pour répondre aux besoins des femmes gérant l'incontinence urinaire. Malgré sa forte prévalence mondiale, cette condition reste significativement sous-traitée.

- Juin 2025 : Medtronic a reçu le marquage CE au titre du RDM de l'UE pour le système de neuromodulation sacrée rechargeable InterStim X, qui prolonge la durée de vie de la batterie à 15 ans.

Périmètre du Rapport sur le Marché Européen des Dispositifs d'Incontinence et d'Ostomie

Selon le périmètre du rapport, la chirurgie de stomie est une procédure qui permet aux déchets corporels de passer par un stoma créé chirurgicalement sur l'abdomen. Les produits de soins pour l'ostomie, tels que les barrières cutanées et les poches d'ostomie, fournissent un moyen de collecter les déchets d'un système biologique dévié chirurgicalement. Dans l'incontinence, il y a un manque de contrôle volontaire de l'urine de la vessie urinaire, pour lequel plusieurs produits d'incontinence jetables sont fabriqués par les principales entreprises de dispositifs médicaux.

Le marché européen des dispositifs d'incontinence et d'ostomie est segmenté par type de produit, application, utilisateur final, canal de distribution, technologie / système et région. Par produit, le marché est segmenté en produits de soins pour l'incontinence et produits de soins pour l'ostomie. Les produits de soins pour l'incontinence sont ensuite segmentés en absorbants, poches d'incontinence et dispositifs de stimulation du plancher pelvien et de neuromodulation. Par produits de soins pour l'ostomie, le marché est ensuite segmenté en poches d'ostomie, barrières cutanées, produits d'irrigation et autres produits d'ostomie. Par application, le marché est segmenté en cancer de la vessie, cancer colorectal, maladie de Crohn, calculs rénaux, insuffisance rénale chronique et autres applications. Par utilisateur final, le marché est segmenté en hôpitaux, centres de chirurgie ambulatoire, environnements de soins à domicile, soins de longue durée et maisons de retraite, et autres. Par canal de distribution, le marché est segmenté en appels d'offres institutionnels, pharmacies de détail et pharmacies en ligne et services d'abonnement. Par technologie / système, le marché est segmenté en produits jetables, produits réutilisables / écologiques et dispositifs de continence et d'ostomie intelligents / connectés. Par région, le marché est segmenté en Allemagne, Royaume-Uni, France, Italie, Espagne et reste de l'Europe. Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Produits de Soins pour l'Incontinence | Protections Absorbantes et Alèses | |

| Cathéters Intermittents | ||

| Poches d'Incontinence | ||

| Dispositifs de Stimulation du Plancher Pelvien et de Neuromodulation | ||

| Produits de Soins pour l'Ostomie | Poches d'Ostomie | Systèmes Une Pièce |

| Systèmes Deux Pièces | ||

| Drainables vs à Extrémité Fermée | ||

| Poches à Haut Débit et Pédiatriques | ||

| Barrières Cutanées et Joints | ||

| Irrigation et Accessoires | ||

| Autres | ||

| Cancer de la Vessie |

| Cancer Colorectal |

| Maladie de Crohn et Rectocolite Hémorragique |

| Hyperplasie Bénigne de la Prostate / Post-Prostatectomie |

| Lésion Médullaire et Vessie Neurogène |

| Calculs Rénaux et Insuffisance Rénale Chronique |

| Autres |

| Hôpitaux |

| Centres de Chirurgie Ambulatoire |

| Environnements de Soins à Domicile |

| Soins de Longue Durée et Maisons de Retraite |

| Autres |

| Appels d'Offres Institutionnels |

| Pharmacies de Détail |

| Pharmacies en Ligne et Services d'Abonnement |

| Produits Jetables |

| Produits Réutilisables / Écologiques |

| Dispositifs de Continence et d'Ostomie Intelligents / Connectés |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Reste de l'Europe |

| Par Type de Produit | Produits de Soins pour l'Incontinence | Protections Absorbantes et Alèses | |

| Cathéters Intermittents | |||

| Poches d'Incontinence | |||

| Dispositifs de Stimulation du Plancher Pelvien et de Neuromodulation | |||

| Produits de Soins pour l'Ostomie | Poches d'Ostomie | Systèmes Une Pièce | |

| Systèmes Deux Pièces | |||

| Drainables vs à Extrémité Fermée | |||

| Poches à Haut Débit et Pédiatriques | |||

| Barrières Cutanées et Joints | |||

| Irrigation et Accessoires | |||

| Autres | |||

| Par Application | Cancer de la Vessie | ||

| Cancer Colorectal | |||

| Maladie de Crohn et Rectocolite Hémorragique | |||

| Hyperplasie Bénigne de la Prostate / Post-Prostatectomie | |||

| Lésion Médullaire et Vessie Neurogène | |||

| Calculs Rénaux et Insuffisance Rénale Chronique | |||

| Autres | |||

| Par Utilisateur Final | Hôpitaux | ||

| Centres de Chirurgie Ambulatoire | |||

| Environnements de Soins à Domicile | |||

| Soins de Longue Durée et Maisons de Retraite | |||

| Autres | |||

| Par Canal de Distribution | Appels d'Offres Institutionnels | ||

| Pharmacies de Détail | |||

| Pharmacies en Ligne et Services d'Abonnement | |||

| Par Technologie / Système | Produits Jetables | ||

| Produits Réutilisables / Écologiques | |||

| Dispositifs de Continence et d'Ostomie Intelligents / Connectés | |||

| Par Région | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

Questions Clés Répondues dans le Rapport

Quelle sera la taille du marché européen des dispositifs d'incontinence et d'ostomie d'ici 2031 ?

Il devrait atteindre 23,42 milliards USD d'ici 2031, progressant à un TCAC de 5,58 % à partir de 2026.

Quelle catégorie de produits mène actuellement les ventes ?

En 2025, les produits de soins pour l'incontinence, principalement les protections et les cathéters, représentaient 66,56 % des revenus régionaux.

Quel est le segment technologique à la croissance la plus rapide ?

Les dispositifs de continence et d'ostomie intelligents ou connectés devraient croître à un TCAC de 9,11 % entre 2026 et 2031.

Pourquoi le Royaume-Uni est-il le marché en expansion la plus rapide ?

L'adoption par le NHS de produits jetables certifiés écologiques et de plateformes de téléurologie stimule la demande, offrant un TCAC projeté de 5,69 %.

Comment les règles de durabilité de l'UE affectent-elles les fournisseurs ?

Les directives d'économie circulaire poussent les fabricants vers des matériaux biodégradables et des programmes de recyclage, façonnant les reconceptions de produits et les critères d'achat.

Quelles entreprises dominent le paysage concurrentiel ?

Kimberly-Clark Corporation, Unicharm Corporation, Hollister Inc., Coloplast A/S et B. Braun SE contrôlent collectivement un peu plus de 60 % des ventes régionales.

Dernière mise à jour de la page le: