Taille et part du marché du rajeunissement vaginal

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.76 Milliards de dollars |

| Taille du Marché (2031) | 10.91 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.61% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du rajeunissement vaginal par Mordor Intelligence

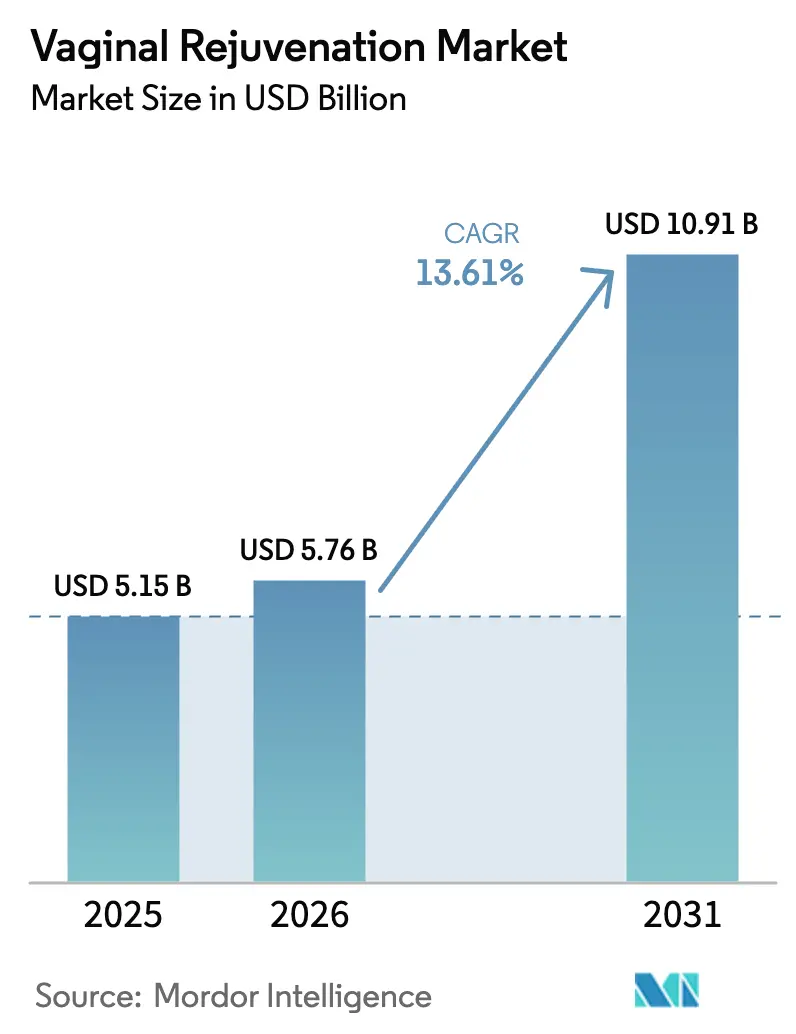

La taille du marché du rajeunissement vaginal devrait passer de 5,15 milliards USD en 2025 à 5,76 milliards USD en 2026 et atteindre 10,91 milliards USD d'ici 2031, avec un CAGR de 13,61 % sur la période 2026-2031.

L'innovation en matière de dispositifs, une population croissante de femmes de plus de 50 ans et une acceptation clinique plus large des modalités à énergie dirigée accélèrent l'adoption malgré une réglementation fragmentée. Les procédures cosmétiques restent le principal moteur de revenus à mesure que les dépenses liées au bien-être augmentent, tandis que les indications reconstructives constituent une protection contre les pressions réglementaires. Les hôpitaux dominent les revenus aujourd'hui car les voies de remboursement pour la réparation fonctionnelle favorisent les établissements hospitaliers, mais les centres chirurgicaux ambulatoires (CCA) se développent rapidement en dissociant les séances cosmétiques des frais généraux hospitaliers. L'intensité concurrentielle reste élevée, les entreprises se différenciant sur les plateformes de radiofréquence par rapport aux plateformes laser CO₂ et sur les offres de traitement hybrides combinant la stimulation électromagnétique du plancher pelvien avec des consoles laser.

Points clés du rapport

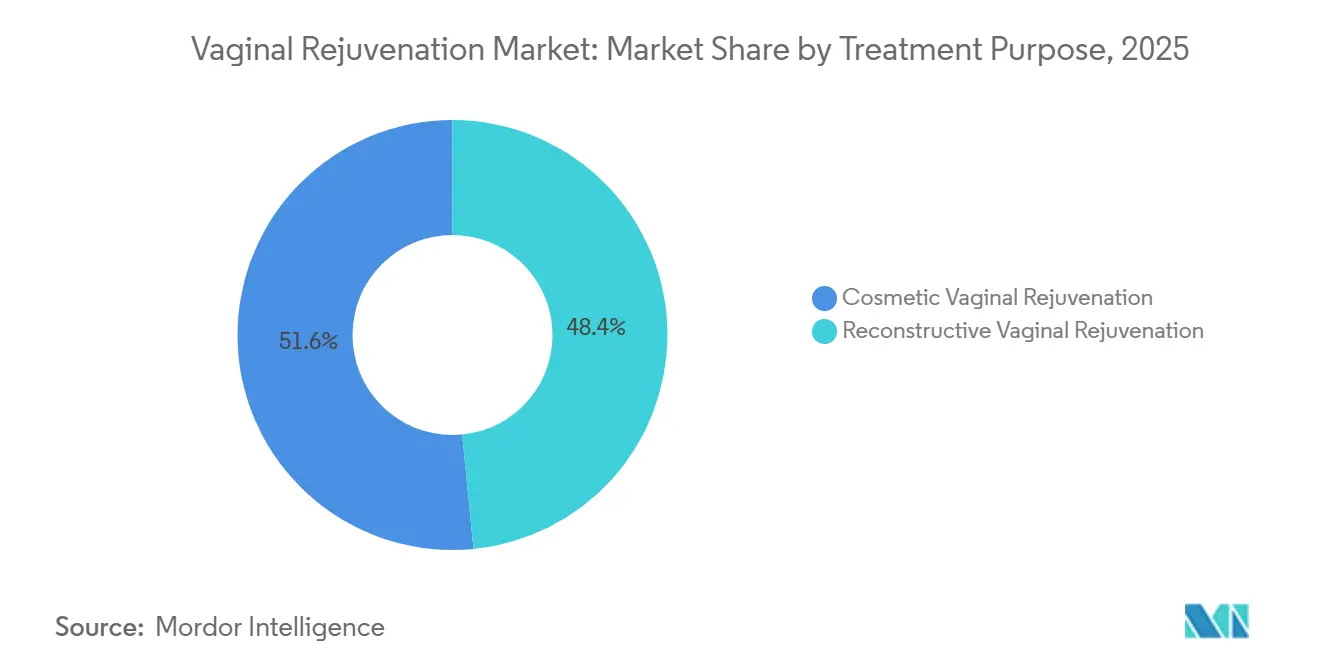

- Par objectif de traitement, les procédures cosmétiques représentaient 51,56 % de la part du marché du rajeunissement vaginal en 2025 et se développent à un CAGR de 16,02 % jusqu'en 2031.

- Par modalité, les dispositifs à énergie dirigée représentaient 44,74 % des revenus en 2025 et croissent à un CAGR de 17,25 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux contrôlaient 61,23 % des revenus en 2025, tandis que les CCA affichent la croissance la plus rapide à 15,33 % jusqu'en 2031.

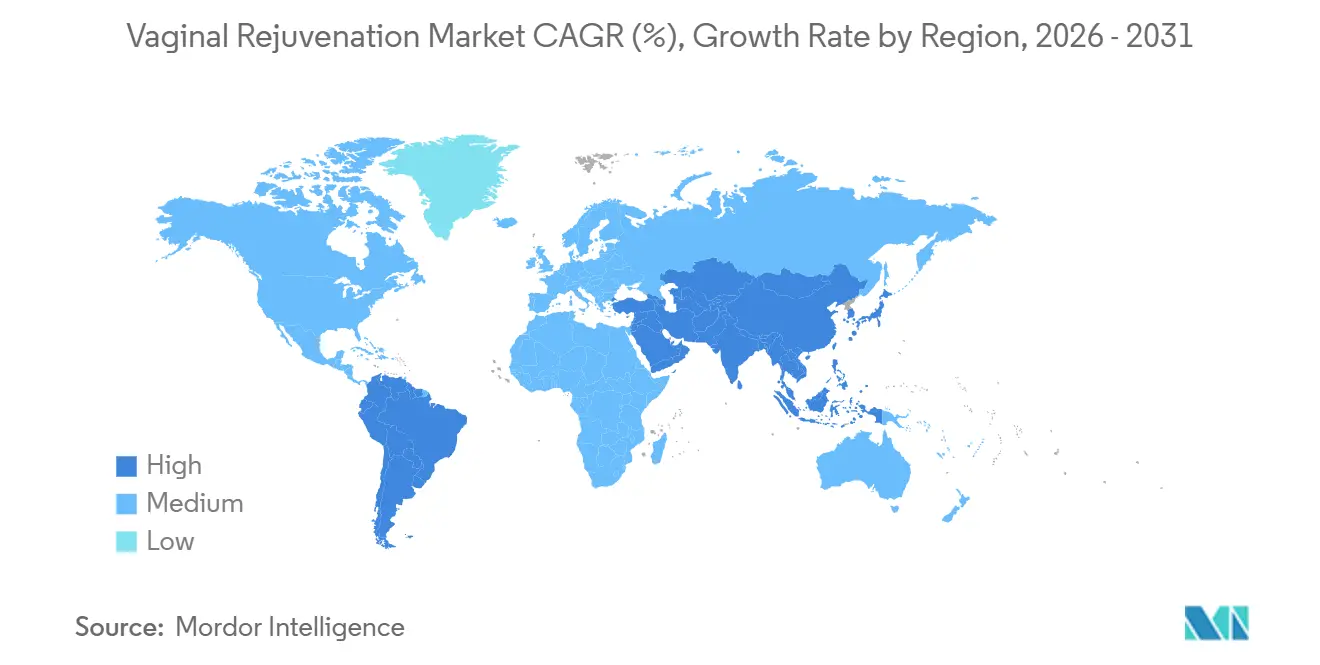

- Par géographie, l'Amérique du Nord a généré 41,11 % des revenus mondiaux en 2025, tandis que l'Asie-Pacifique enregistre le CAGR régional le plus élevé à 15,21 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du rajeunissement vaginal

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de traitements à énergie dirigée | 2.8% | Mondial, avec l'Amérique du Nord et l'Europe en tête de l'adoption | Moyen terme (2-4 ans) |

| Adoption croissante des procédures gynécologiques non invasives | 2.5% | Mondial, notamment les marchés émergents d'Asie-Pacifique et du Moyen-Orient | Long terme (≥ 4 ans) |

| Hausse des revenus disponibles et sensibilisation à l'esthétique | 2.1% | Cœur de l'Asie-Pacifique (Chine, Inde, Corée du Sud), extension vers le Moyen-Orient | Long terme (≥ 4 ans) |

| Intégration des thérapeutiques numériques du plancher pelvien et des dispositifs de chaise EMS | 1.9% | Amérique du Nord et Europe, premiers adoptants en Asie-Pacifique | Moyen terme (2-4 ans) |

| Convergence uro-gynécologique (synergie avec l'incontinence urinaire d'effort) | 1.7% | Mondial, avec des voies de remboursement en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Plateformes de technologie de la ménopause associant des séances laser | 1.4% | Amérique du Nord, Europe occidentale, pôles urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de traitements à énergie dirigée

Les plateformes à énergie dirigée telles que les lasers CO₂, les systèmes erbium:YAG, les dispositifs de radiofréquence et les ultrasons focalisés de haute intensité supplantent la vaginoplastie chirurgicale car elles offrent une récupération plus courte, des cicatrices minimales et une sortie le jour même. Une étude de 2025 a montré que le plasma riche en plaquettes associé à l'acide hyaluronique surpassait l'œstrogène topique pour l'atrophie vulvovaginale, soulignant la valeur des biologiques adjuvants.[1]Ufuk Atlihan, « Comparaison de l'œstrogène topique et des injections de plasma riche en plaquettes dans le traitement de l'atrophie vaginale postménopausique », Frontiers in Medicine, frontiersin.org Le portefeuille de santé féminine d'InMode a progressé de 19 % d'une année sur l'autre au troisième trimestre 2024, validant la demande commerciale malgré la prudence réglementaire. Pourtant, aucun dispositif à énergie dirigée ne bénéficie d'une autorisation explicite de la FDA pour les indications vaginales cosmétiques, et un livre blanc de la Société internationale de la ménopause a rapporté des essais randomisés qui n'ont pas réussi à prouver la supériorité du laser sur le placebo, une lacune qui limite le remboursement.[2]Ann-Sophie Page, « Laser versus placebo pour le syndrome génito-urinaire de la ménopause : un essai contrôlé randomisé », BJOG, pubmed.ncbi.nlm.nih.gov

Adoption croissante des procédures gynécologiques non invasives

Les traitements en cabinet reconfigurent les attentes des patients et l'économie des cliniques. La Société américaine des chirurgiens plasticiens a enregistré 10 827 labiaplasties en 2024, soit une hausse de 2 % par rapport à l'année précédente. Les systèmes de radiofréquence tels que le TempSure Vitalia de Hologic délivrent une énergie thermique contrôlée sans incision, permettant des séances à rotation rapide. Une méta-analyse de 2024 a classé la thérapie électromagnétique focalisée de haute intensité parmi les meilleures interventions pour l'incontinence urinaire d'effort, alignant les chaises de stimulation musculaire avec les offres de rajeunissement vaginal.[3]Chiara Leonardo, « Technologie électromagnétique focalisée de haute intensité pour l'incontinence urinaire : une revue systématique », Frontiers in Medicine, frontiersin.org Cependant, les recommandations du NICE favorisent toujours les œstrogènes vaginaux et ne recommandent les lasers que dans le cadre de protocoles de recherche, de sorte que la couverture par les payeurs reste limitée.

Hausse des revenus disponibles et sensibilisation à l'esthétique

La création de richesse en Chine, en Inde et en Corée du Sud stimule la demande pour des procédures autrefois réservées aux cliniques occidentales. La Chine a reclassifié les dispositifs de radiofréquence en classe III en 2024, retardant l'entrée sur le marché jusqu'à ce que les entreprises obtiennent de nouvelles autorisations cliniques. Le fabricant japonais de dispositifs Ya-Man a vu ses ventes en Chine chuter de 37 % après ce changement de réglementation, illustrant la sensibilité des revenus aux évolutions politiques. Parallèlement, un laser Nd:YAG fabriqué à Pékin a obtenu l'autorisation 510(k) de la FDA américaine en mars 2025, signalant que les fabricants chinois vont cibler les marchés d'exportation à plus forte valeur ajoutée. La stigmatisation sociale limite encore l'adoption dans les zones conservatrices, de sorte que les fournisseurs investissent dans un marketing et une formation adaptés aux cultures locales.

Intégration des thérapeutiques numériques du plancher pelvien et des dispositifs de chaise EMS

Les chaises électromagnétiques focalisées de haute intensité telles que la BTL Emsella renforcent les muscles pelviens sans que les patients aient besoin de se déshabiller, faisant le lien entre la physiothérapie et l'esthétique. Une revue systématique de 2025 a enregistré des réductions significatives des épisodes d'incontinence urinaire après des séances de HIFEM. Les cliniques associent les programmes de chaise aux traitements par radiofréquence ou laser, augmentant ainsi les flux de revenus par patient. Les thérapeutiques numériques ajoutent un coaching à distance et une facturation par abonnement, mais le remboursement ne couvre que l'utilisation médicalement codée pour l'incontinence d'effort, de sorte que les indications cosmétiques restent à la charge du patient.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Contrôle réglementaire strict et autorisations incertaines | -2.3% | Mondial, avec l'Amérique du Nord, l'Europe et l'Australie les plus touchées | Court terme (≤ 2 ans) |

| Stigmatisation sociale et débat éthique | -1.6% | Moyen-Orient, certaines parties de l'Asie-Pacifique et régions conservatrices d'Amérique du Nord | Long terme (≥ 4 ans) |

| Augmentation des litiges et des primes d'assurance responsabilité civile | -1.2% | Amérique du Nord et Europe, avec des répercussions sur d'autres marchés développés | Moyen terme (2-4 ans) |

| Restrictions de la publicité numérique sur les allégations de « rajeunissement vaginal » | -0.9% | Mondial, notamment les plateformes opérant en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Contrôle réglementaire strict et autorisations incertaines

La FDA a émis des lettres d'avertissement en 2018 à l'encontre de sept fabricants et n'a autorisé aucun système laser ou de radiofréquence spécifiquement pour un usage vaginal cosmétique. L'Australie a annulé tous les dispositifs de son registre en novembre 2024, invoquant des préoccupations de sécurité. La Chine a élevé les dispositifs de beauté à radiofréquence en classe III en 2024, créant un goulot d'étranglement en matière de conformité jusqu'en avril 2026. Le règlement européen sur les dispositifs médicaux renforce les exigences de surveillance post-commercialisation, augmentant les coûts et retardant les lancements.

Stigmatisation sociale et débat éthique

Le Collège américain des obstétriciens et gynécologues avertit que le rajeunissement vaginal peut médicaliser une anatomie normale. Dans les régions conservatrices, les patients cherchent souvent des diagnostics fonctionnels pour éviter le jugement social, ce qui complique le consentement. Un article du British Medical Journal a détaillé la transmission du VIH par des injections de plasma riche en plaquettes non autorisées, soulignant le risque pour la réputation. Les fabricants répondent en parrainant des campagnes d'éducation des patients et en collaborant avec des sociétés professionnelles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par objectif de traitement : la demande cosmétique est en tête, le reconstructif renforce la résilience

Les procédures cosmétiques ont capté 51,56 % des revenus en 2025, reflétant un fort intérêt pour les soins génitaux esthétiques. Cette part du marché du rajeunissement vaginal s'élargit à mesure que l'acceptation sociale s'étend et que les CCA réduisent les coûts d'accès. Les séances cosmétiques utilisent souvent des dispositifs à énergie dirigée qui raccourcissent la récupération, permettant aux cliniques de planifier des volumes journaliers plus élevés. Les indications reconstructives, notamment la réparation du prolapsus des organes pelviens et la prise en charge de l'incontinence urinaire d'effort, bénéficient d'un remboursement mais croissent plus lentement car les payeurs exigent des preuves plus strictes. Les survivantes du cancer du sein et les patientes ménopausées stimulent la demande reconstructive, créant des chevauchements entre les parcours de soins. Les fabricants conçoivent désormais des consoles uniques utilisables dans les deux groupes, protégeant les revenus contre les évolutions de la politique des payeurs. Malgré cette dynamique, le NICE recommande toujours en premier lieu les œstrogènes pour l'atrophie urogénitale, ce qui freine la croissance reconstructive au Royaume-Uni. Des essais multicentriques continus sont nécessaires pour élargir la couverture et accélérer l'adoption.

Le segment cosmétique continue de commander des prix premium, permettant des marges plus élevées même lorsque les volumes de procédures fluctuent. Le bouche-à-oreille et les recommandations d'influenceurs jouent un rôle disproportionné dans l'acquisition de patients, et les cliniques se différencient par des offres groupées incluant des produits topiques et des dispositifs de rééducation du plancher pelvien à domicile. Du côté reconstructif, les chirurgiens mettent l'accent sur la durabilité et les résultats fonctionnels, favorisant les modalités disposant de données à long terme publiées. À mesure que les preuves mûrissent, notamment autour des protocoles combinant radiofréquence et plasma riche en plaquettes, la part reconstructive du marché du rajeunissement vaginal pourrait augmenter, mais la croissance à court terme reste ancrée dans le cosmétique.

Par modalité : les dispositifs à énergie dirigée dominent la trajectoire de croissance

Les plateformes à énergie dirigée ont généré 44,74 % des revenus de 2025 et affichent le CAGR le plus rapide à 17,25 %, soulignant leur rôle central dans le marché du rajeunissement vaginal. Les lasers CO₂ détiennent la plus grande base installée grâce aux pionniers tels que Lumenis et Cynosure, mais les dispositifs de radiofréquence gagnent en dynamisme car ils chauffent les tissus sans ablation, réduisant le risque de complications. Les systèmes Er:YAG offrent des profils thermiques précis avec moins de dommages collatéraux, séduisant les praticiens soucieux du risque de lésion thermique. Les ultrasons focalisés de haute intensité restent une niche, mais des études en cours sur la science thermique pourraient élargir leur justification clinique. La vaginoplastie chirurgicale reste la référence pour les laxités sévères, bien que la demande soit limitée par des coûts plus élevés et des temps d'arrêt plus longs. Les biologiques injectables tels que le plasma riche en plaquettes et l'acide hyaluronique réticulé apportent des bénéfices complémentaires, un essai de 2025 montrant des résultats supérieurs à ceux de l'œstrogène topique. Néanmoins, une réglementation incohérente et une technique variable limitent l'adoption généralisée. Les appareils de rééducation du plancher pelvien en vente libre et les chaises HIFEM occupent le coin soins personnels du marché du rajeunissement vaginal, offrant des alternatives non invasives qui élargissent l'entonnoir vers les services en clinique.

La dynamique des dépenses d'investissement influence la composition des modalités : les consoles laser et de radiofréquence impliquent des coûts initiaux plus élevés mais permettent la facturation sur plusieurs indications, améliorant le retour sur investissement. Les fournisseurs regroupent les mises à niveau logicielles et les embouts consommables dans des modèles d'abonnement, lissant les flux de trésorerie des cliniques. La concurrence pousse à des lancements de fonctionnalités rapides, notamment le retour thermique en temps réel et la planification de traitement assistée par IA. Ces améliorations renforcent la confiance des praticiens et consolident la transition des soins chirurgicaux vers les soins à énergie dirigée.

Par utilisateur final : les hôpitaux maintiennent leur contrôle, les CCA accélèrent leur expansion

Les hôpitaux représentaient 61,23 % des revenus en 2025, car les procédures reconstructives telles que la réparation du prolapsus des organes pelviens nécessitent des ressources complètes de salle d'opération. Les cas complexes bénéficient d'une couverture d'assurance lorsqu'ils sont codés comme réparation fonctionnelle, renforçant la domination hospitalière. Néanmoins, les CCA affichent un CAGR de 15,33 % jusqu'en 2031 car ils s'adressent aux patients cosmétiques à paiement direct recherchant des expériences discrètes et efficaces. Les CCA investissent dans des consoles à énergie dirigée multifonctions et des chaises HIFEM, permettant un débit élevé de patients et une tarification forfaitaire. Les cliniques spécialisées en uro-gynécologie et en esthétique occupent un terrain intermédiaire, combinant des capacités reconstructives avec des équipements de type spa, et elles exploitent le marketing sur les réseaux sociaux pour attirer des segments démographiques de niche.

Le commerce électronique en vente directe aux consommateurs reste mineur, limité aux appareils de rééducation du plancher pelvien, aux hydratants topiques et aux services de télésanté par abonnement. Pourtant, les plateformes numériques de ménopause pourraient rediriger le flux de patients vers des cliniques partenaires proposant des séances laser groupées, élargissant l'écosystème de référence. La diversité des remboursements selon les paramètres d'utilisation finale façonne le pouvoir de tarification : les hôpitaux s'appuient sur les codes d'assurance, tandis que les CCA et les cliniques dépendent de tarifs transparents à paiement direct. Cette divergence influence les achats technologiques, les comités hospitaliers mettant l'accent sur les preuves cliniques et les CCA privilégiant l'expérience patient.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 41,11 % des revenus de 2025 grâce à des revenus disponibles élevés, une infrastructure de cliniques esthétiques répandue et une réglementation relativement permissive qui s'arrête en deçà d'une interdiction totale. L'âge médian de la ménopause est de 52 ans, et la ménopause chirurgicale élargit le bassin de candidates, soutenant la demande de soins cosmétiques et fonctionnels. La division santé féminine d'InMode a enregistré 73,5 millions USD au troisième trimestre 2024, signalant une utilisation robuste des dispositifs dans les centres américains et canadiens. Les lettres d'avertissement de la FDA atténuent les allégations marketing mais n'ont pas arrêté le volume de procédures. Le Mexique bénéficie du tourisme médical transfrontalier, offrant des forfaits cosmétiques économiques aux résidents américains.

L'Asie-Pacifique enregistre le CAGR régional le plus rapide à 15,21 %, porté par la hausse des revenus et l'urbanisation. La reclassification en classe III en Chine retarde les nouveaux lancements de radiofréquence, donnant un avantage aux entreprises déjà certifiées. Les métropoles indiennes et les cliniques spécialisées sud-coréennes témoignent d'une adoption rapide, tandis que l'annulation des dispositifs en Australie en novembre 2024 déplace la demande vers les pays voisins à surveillance plus légère. Les distributeurs locaux adaptent le marketing aux sensibilités culturelles, une stratégie essentielle car la stigmatisation supprime encore l'adoption en dehors des grandes villes.

L'Europe détient une part intermédiaire, avec l'Allemagne, le Royaume-Uni, la France, l'Italie et l'Espagne comme marchés phares. Le règlement européen sur les dispositifs médicaux renforce les exigences en matière de preuves et de surveillance post-commercialisation, retardant certains renouvellements de dispositifs. Les recommandations du NICE au Royaume-Uni préconisent les lasers uniquement dans le cadre de protocoles de recherche, tempérant la croissance dans les indications reconstructives. Les fournisseurs cherchent à obtenir la certification CE pour les systèmes combinant radiofréquence et champ électromagnétique, tels que Venus Fiore, afin de diversifier les flux de revenus sur les marchés européens et latino-américains. Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud représentent des marchés émergents où le tourisme médical et les populations locales aisées stimulent une demande de niche. Néanmoins, le conservatisme social et le remboursement limité ralentissent l'expansion générale.

Paysage concurrentiel

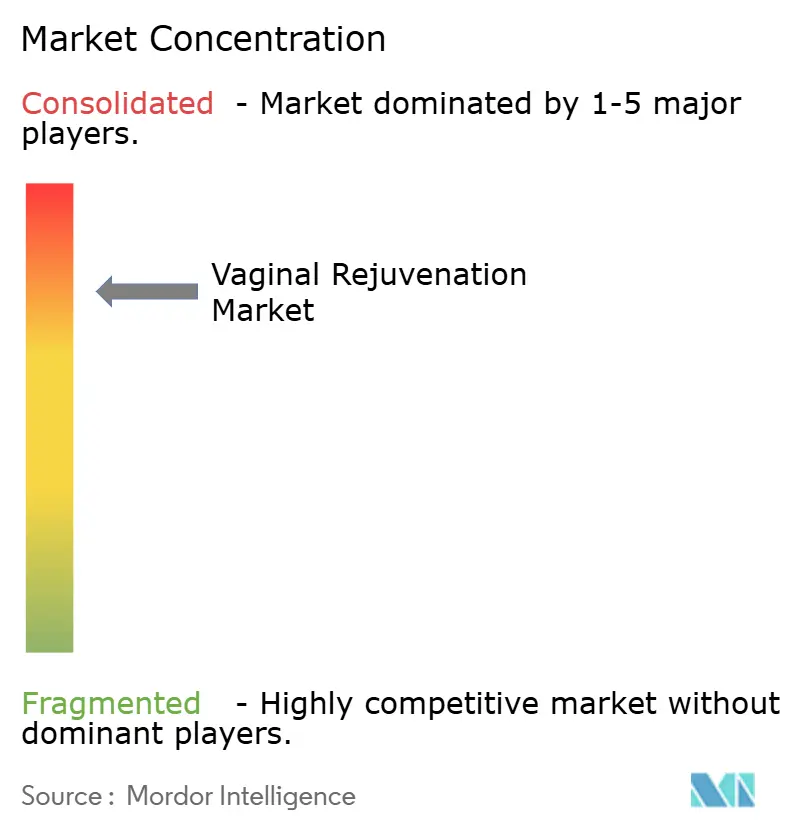

Le marché du rajeunissement vaginal reste fragmenté. InMode, Hologic (Cynosure), BTL Industries, Alma Lasers et Fotona se font concurrence sur la technologie de base et sur les écosystèmes de traitement groupés. La console EmpowerRF d'InMode intègre des applicateurs de radiofréquence internes et externes avec une stimulation électromagnétique du plancher pelvien, aidant les cliniques à vendre plusieurs procédures par patient. Hologic exploite TempSure Vitalia dans le cadre de relations plus larges en obstétrique-gynécologie, tandis que BTL associe les chaises Emsella aux systèmes de contourage facial et corporel Exilis pour maximiser le retour sur investissement des équipements. Fotona positionne ses plateformes Er:YAG pour une interaction tissulaire précise, séduisant les chirurgiens méfiants vis-à-vis du risque de lésion thermique.

Les preuves cliniques et la conformité réglementaire s'imposent comme des facteurs de différenciation décisifs. Les grandes entreprises financent des essais multicentriques, des registres de données en vie réelle et une surveillance de la sécurité post-commercialisation, des activités que les concurrents plus petits peinent à égaler. L'échec de Viveve Medical à atteindre les critères d'évaluation de ses essais illustre le niveau d'exigence élevé pour démontrer des résultats durables et la vulnérabilité financière des entrants sous-capitalisés. Des fabricants chinois tels que Beijing Nubway cherchent à obtenir l'autorisation de la FDA pour gagner en crédibilité et accéder aux marchés d'exportation premium, intensifiant la concurrence par les prix. Les partenariats stratégiques avec des plateformes de thérapeutiques numériques et des entreprises de télésanté axées sur la ménopause redéfinissent davantage le champ concurrentiel, créant des parcours de soins verticalement intégrés qui génèrent des revenus récurrents au-delà de la vente initiale de la console.

Leaders du secteur du rajeunissement vaginal

Alma Lasers

ThermiGen LLC

Venus Concept

Lutronic

Viveve

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : la clinique Genitique a introduit le premier laser à fibre Ladylift en Thaïlande, offrant un rajeunissement intime non chirurgical.

- Septembre 2025 : l'Administration australienne des produits thérapeutiques a annulé tous les dispositifs de rajeunissement vaginal du registre national, invoquant des préoccupations de sécurité.

- Juin 2025 : le comité d'éthique de la FIGO a publié une déclaration dans l'International Journal of Gynecology & Obstetrics appelant à la prudence concernant les procédures génitales cosmétiques.

Périmètre du rapport mondial sur le marché du rajeunissement vaginal

Selon le périmètre défini, le rajeunissement vaginal concerne les traitements correctifs vaginaux tels que le resserrement vaginal et l'incontinence urinaire. Le rajeunissement vaginal est généralement réalisé pour traiter divers problèmes vaginaux survenant après un accouchement ou en raison du processus de vieillissement, et comprend des affections telles que la laxité vaginale, l'incontinence urinaire d'effort et le manque de lubrification.

Le marché du rajeunissement vaginal est segmenté par objectif de traitement, modalité, utilisateur final et géographie. Par objectif de traitement, le marché est segmenté en cosmétique et reconstructif. Par modalité, le marché est segmenté en chirurgical, dispositifs à énergie dirigée, thérapies injectables/biologiques, dispositifs en vente libre et de rééducation du plancher pelvien. Par utilisateur final, le marché est segmenté en hôpitaux, CCA, cliniques spécialisées, vente directe aux consommateurs/commerce électronique. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances de 17 pays dans les principales régions mondiales. Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Rajeunissement vaginal cosmétique |

| Rajeunissement vaginal reconstructif |

| Procédures chirurgicales | |

| Dispositifs à énergie dirigée | Systèmes laser CO₂ |

| Systèmes laser Er:YAG | |

| Dispositifs de radiofréquence | |

| Ultrasons focalisés de haute intensité (HIFU) | |

| Thérapies injectables/biologiques (plasma riche en plaquettes, cellules souches, fillers) | |

| Dispositifs en vente libre et de rééducation du plancher pelvien |

| Hôpitaux |

| Centres chirurgicaux ambulatoires |

| Cliniques spécialisées en esthétique et en uro-gynécologie |

| Vente directe aux consommateurs / Commerce électronique |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par objectif de traitement | Rajeunissement vaginal cosmétique | |

| Rajeunissement vaginal reconstructif | ||

| Par modalité | Procédures chirurgicales | |

| Dispositifs à énergie dirigée | Systèmes laser CO₂ | |

| Systèmes laser Er:YAG | ||

| Dispositifs de radiofréquence | ||

| Ultrasons focalisés de haute intensité (HIFU) | ||

| Thérapies injectables/biologiques (plasma riche en plaquettes, cellules souches, fillers) | ||

| Dispositifs en vente libre et de rééducation du plancher pelvien | ||

| Par utilisateur final | Hôpitaux | |

| Centres chirurgicaux ambulatoires | ||

| Cliniques spécialisées en esthétique et en uro-gynécologie | ||

| Vente directe aux consommateurs / Commerce électronique | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du rajeunissement vaginal en 2026 ?

La taille du marché du rajeunissement vaginal est de 5,76 milliards USD en 2026 et devrait atteindre 10,91 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide au sein du marché ?

Les dispositifs à énergie dirigée affichent la croissance la plus rapide avec un CAGR de 17,25 % jusqu'en 2031.

Quelle région enregistre le CAGR le plus élevé ?

L'Asie-Pacifique se développe à un CAGR de 15,21 %, le taux régional le plus rapide sur la période de prévision.

Quelle part représentent les procédures cosmétiques ?

Les traitements cosmétiques représentent 51,56 % des revenus de 2025 et continuent de mener la croissance.

Quel est le principal défi réglementaire ?

Le principal défi réglementaire est l'absence d'autorisation spécifique de la FDA pour les indications vaginales cosmétiques et les lettres d'avertissement de 2018 qui limitent les allégations marketing.

Dernière mise à jour de la page le: