Taille et part du marché de l'énergie en Ouzbékistan

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2020 - 2023 |

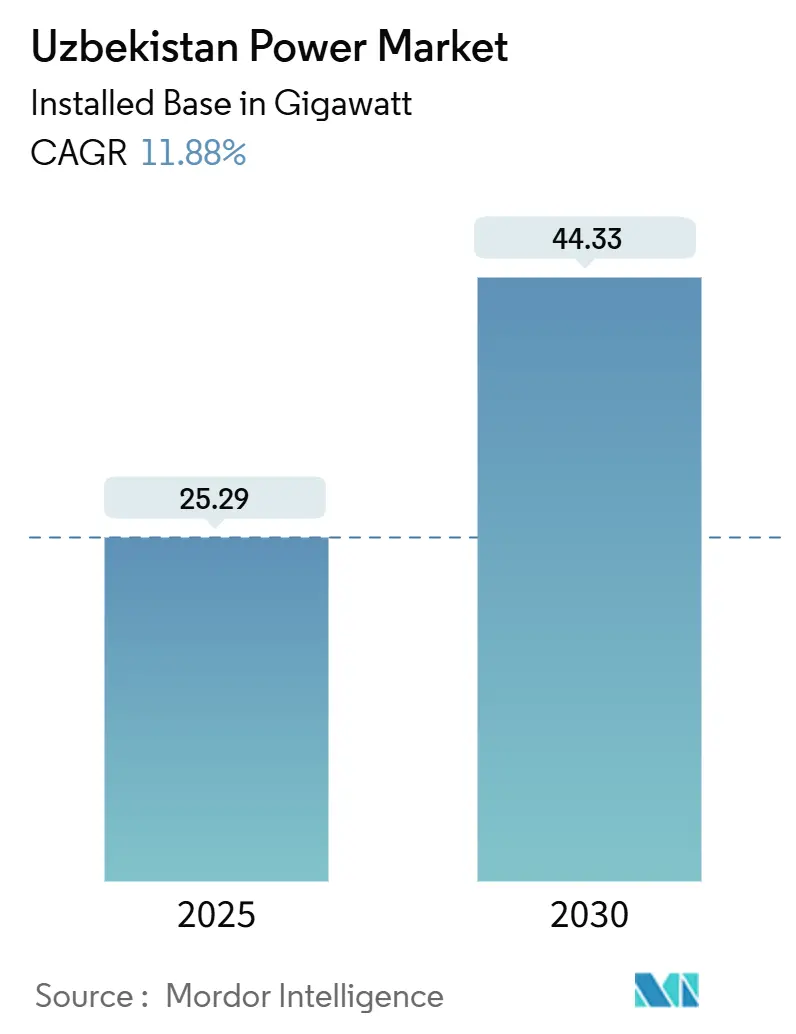

| Volume du Marché (2025) | 25.29 gigawatt |

| Volume du Marché (2030) | 44.33 gigawatt |

| Taux de croissance (2025 - 2030) | 11.88% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'énergie en Ouzbékistan par Mordor Intelligence

La taille du marché de l'énergie en Ouzbékistan, en termes de base installée, devrait passer de 25,29 gigawatts en 2025 à 44,33 gigawatts d'ici 2030, à un TCAC de 11,88 % au cours de la période de prévision (2025-2030).

L'essor de l'activité industrielle, la croissance démographique rapide et les mandats présidentiels visant une pénétration de 40 % des énergies renouvelables soutiennent le cycle haussier. Les actifs thermiques dominent encore la répartition de la production, mais les appels d'offres ont comprimé les tarifs solaires et éoliens en dessous de 0,02 USD par kWh, attirant les capitaux vers les énergies renouvelables à grande échelle.[1]Masdar, "Masdar Signs Agreement to Develop 1.5 GW Solar Project in Uzbekistan," masdar.ae Les développeurs s'empressent de sécuriser des contrats d'achat d'énergie à long terme avant que les pertes de réseau et la volatilité des prix du carburant n'érodent les rendements. L'électrification commerciale et industrielle rapide, notamment dans les clusters textiles et miniers, fragmente les prévisions de charge tout en intensifiant la pression sur les investissements dans le transport d'électricité.[2]Banque mondiale, "Uzbekistan Overview", worldbank.org

Principaux enseignements du rapport

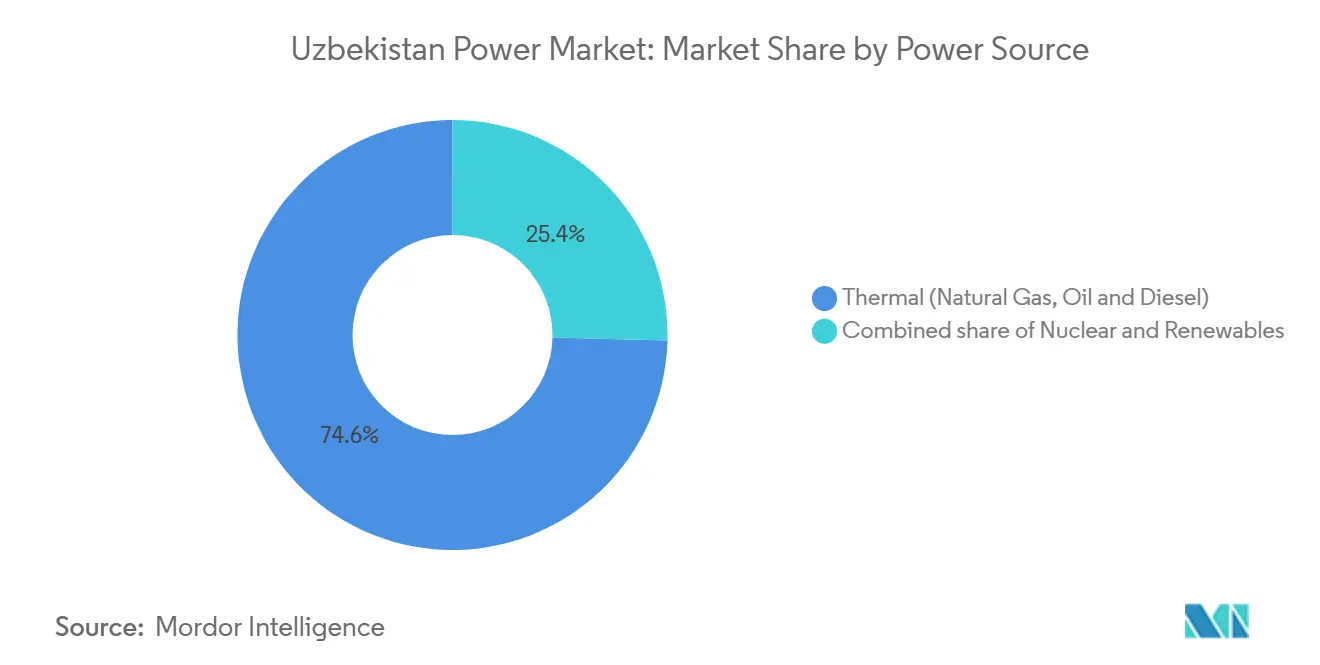

- Par source d'énergie, la production thermique détenait 74,6 % de la part du marché de l'énergie en Ouzbékistan en 2024 ; les énergies renouvelables devraient croître à un TCAC de 20,3 % jusqu'en 2030.

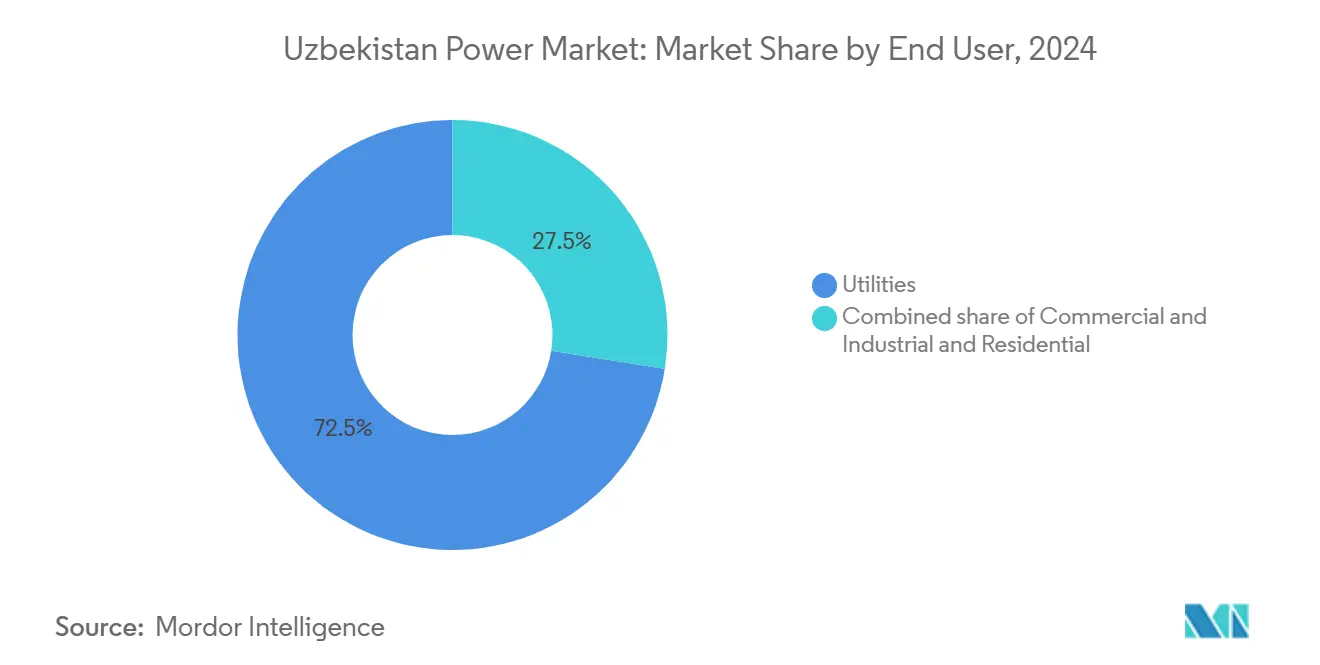

- Par utilisateur final, les services publics représentaient une part de 72,5 % de la taille du marché de l'énergie en Ouzbékistan en 2024, tandis que le segment commercial et industriel progresse à un TCAC de 14,1 % jusqu'en 2030.

Tendances et perspectives du marché de l'énergie en Ouzbékistan

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Objectifs d'énergie renouvelable du gouvernement et appels d'offres compétitifs | +3.2% | National, avec concentration dans les régions de Boukhara, Samarcande et Navoï | Moyen terme (2 à 4 ans) |

| Croissance de la demande d'électricité liée à la croissance démographique et industrielle | +2.8% | National, avec des gains précoces à Tachkent, dans la vallée de Fergana et à Andijan | Long terme (≥ 4 ans) |

| Financement international pour moderniser le parc de centrales à gaz | +1.9% | National, axé sur les complexes thermiques de Syrdarya et Tachkent | Court terme (≤ 2 ans) |

| Fort potentiel de ressources solaires et éoliennes réduisant le coût nivelé de l'énergie | +2.1% | Boukhara, Navoï, Karakalpakstan pour le solaire ; hauts plateaux de Zarafshan pour l'éolien | Moyen terme (2 à 4 ans) |

| Commerce régional d'électricité via les améliorations du Système électrique d'Asie centrale | +0.9% | Transfrontalier avec le Tadjikistan, le Kirghizistan, l'Afghanistan via CASA-1000 | Long terme (≥ 4 ans) |

| Micro-réseaux pilotes à chaîne de blocs pour les villages éloignés | +0.3% | Karakalpakstan rural, Sourkhandarya et Kachkadaria | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Objectifs gouvernementaux en matière d'énergie renouvelable et appels d'offres compétitifs

Le Décret présidentiel n° 60 de janvier 2024 a instauré une prime à l'injection et imposé 40 % de capacité renouvelable d'ici la fin de la décennie, suscitant 4,5 milliards USD d'accords signés en 12 mois.[3]Bureau du président, "Décret présidentiel 60 sur l'accélération du développement des énergies renouvelables", president.uz La conception de l'appel d'offres, une offre inversée avec des contrats d'achat d'énergie garantis par l'État sur 25 ans, a porté le tarif solaire de 1,5 GW de Masdar à Samarcande à 0,0165 USD par kWh, soit 40 % en dessous des coûts marginaux des centrales à gaz. La tranche éolienne parallèle de 1,5 GW d'ACWA Power à Boukhara et Navoï a accentué la production variable, poussant le gestionnaire de réseau vers des projets pilotes de stockage encore non financés. L'absence d'un marché de certificats d'énergie renouvelable limite les acheteurs industriels directs, mais les offres pour le tour 2025 de Total Eren et SkyPower indiquent que le pipeline reste sursouscrit.[4]Total Eren, "Total Eren Selected to Develop 500 MW Solar Project in Uzbekistan," total-eren.com

Croissance de la demande d'électricité liée à la croissance démographique et industrielle

La population a atteint 36,6 millions d'habitants en 2024, et le PIB par habitant a augmenté de 22 % en termes réels, stimulant la possession d'appareils électroménagers et la pénétration de la climatisation dans les zones urbaines. La consommation industrielle d'électricité a bondi de 31 % entre 2020 et 2024, portée par les usines textiles qui ont quintuplé leur consommation dans la vallée de Fergana. L'exploitation minière à Navoï et Zarafshan représente désormais 18 % de la charge industrielle, fonctionnant en continu et intensifiant les besoins en charge de base. Le Cadre de politique industrielle 2024-2026 prévoit 3,5 GW de capacité captive, mais seulement 40 % est financé. Les tarifs subventionnés, en moyenne 0,03 USD par kWh, freinent les investissements en efficacité énergétique, un obstacle que le projet pilote de compteurs intelligents de Tachkent entend surmonter d'ici 2026.

Financement international pour moderniser le parc de centrales à gaz

Le prêt de 500 millions USD de la Banque mondiale et la ligne concessionnelle de 300 millions USD de la Banque asiatique de développement canalisent les capitaux vers des rénovations du réseau et des turbines qui améliorent l'efficacité tout en réduisant la consommation de gaz. Le paquet SGT-800 de Siemens Energy d'une valeur de 280 millions EUR à Syrdarya vise à porter l'efficacité du cycle à 58 % et à réduire la consommation de carburant de 1,2 milliard de m³ par an. GE Vernova et Mitsubishi Heavy Industries poursuivent des améliorations similaires, sous réserve d'importations de gaz abordables en provenance du Turkménistan. La production nationale a chuté de 6 % en 2024, exposant les installations à des importations au prix spot supérieures de 30 % aux niveaux de la tête de puits locale.

Fort potentiel de ressources solaires et éoliennes réduisant le coût nivelé de l'énergie

Boukhara et Navoï reçoivent 2 800 à 3 100 kWh/m² par an, permettant aux modules bifaciaux d'atteindre des facteurs de charge de 28 % sans suiveurs. Les prix des panneaux ont chuté de 22 % d'une année sur l'autre à 0,11 USD par W au troisième trimestre 2024, réduisant les délais de retour sur investissement à 6-7 ans. Les vitesses de vent à Zarafshan atteignent en moyenne 7,5 à 8,2 m/s à une hauteur de moyeu de 100 m, soutenant des facteurs de charge de 35 à 38 % pour les turbines modernes. La centrale hybride de 500 MW de Total Eren couple 100 MWh de stockage pour lisser la production et réduire les frais d'équilibrage de 18 %.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Vieillissement des infrastructures de réseau et pertes techniques | -2.4% | National, aigu dans la vallée de Fergana et le Karakalpakstan | Court terme (≤ 2 ans) |

| Exposition à la volatilité des prix du gaz naturel | -1.7% | National, concentré dans les régions dépendantes du thermique (Syrdarya, Tachkent) | Moyen terme (2 à 4 ans) |

| Risque de pénurie d'eau pour les actifs thermiques et hydroélectriques | -1.1% | Bassin de la mer d'Aral, systèmes fluviaux de l'Amou-Daria et du Syr-Daria | Long terme (≥ 4 ans) |

| Incertitude réglementaire sur l'accès ouvert et les tarifs des producteurs d'électricité indépendants | -0.9% | National, affectant les consommateurs commerciaux et industriels | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement des infrastructures de réseau et pertes techniques

Les pertes de transport et de distribution ont atteint en moyenne 15 à 20 % en 2024, soit le double des références sectorielles, en raison de conducteurs en aluminium corrodés et de lignes obsolètes de 110 kV. Soixante-deux pour cent du réseau national de 38 000 km est antérieur à 1995 et ne dispose pas de détection numérique des pannes. Les chutes de tension supérieures à 10 % dans la vallée de Fergana obligent les usines à acheter des banques de condensateurs privées, ajoutant 50 à 80 USD par kW aux dépenses d'investissement. Le Plan de modernisation du réseau 2024-2028 prévoit 1,2 milliard USD pour moderniser 240 postes de transformation, mais les retards de passation de marchés ont repoussé le déploiement à la fin 2025.

Exposition à la volatilité des prix du gaz naturel

La production nationale est tombée à 48 milliards de m³ en 2024, tandis que les importations en provenance de Russie coûtaient 250 USD pour 1 000 m³, comprimant les marges des centrales à gaz et déclenchant une hausse de 12 % des tarifs industriels. Les négociations avec le Turkménistan pour 5 milliards de m³ par an ont achoppé sur les questions de prix, ancrant le risque sur les carburants à la géopolitique. Les projets de modernisation évalués sur la base d'un gaz à 200 USD font maintenant face à des dépassements potentiels susceptibles de retarder la mise en service et de freiner le cycle d'investissement à court terme du marché de l'énergie en Ouzbékistan.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source d'énergie : la montée en puissance des énergies renouvelables remodèle l'ordre de mérite de la répartition

Les énergies renouvelables installées ont progressé à un TCAC de 20,3 % entre 2024 et 2030, le rythme le plus rapide parmi les groupes de combustibles, portant leur contribution à 40 % de la capacité projetée et comprimant la répartition du gaz pendant les heures diurnes. La taille du marché de l'énergie renouvelable en Ouzbékistan devrait dépasser le charbon et se rapprocher des volumes de gaz d'ici 2028. Les actifs thermiques, qui détenaient encore 74,6 % de la capacité installée en 2024, font face à des turbines vieillissantes et à la hausse des coûts des carburants importés qui érodent leur part du marché de l'énergie en Ouzbékistan pendant les pics de production solaire.[5]Banque asiatique de développement, "Uzbekistan : Projet de développement du secteur de l'électricité", adb.org L'empreinte hydroélectrique de 2,1 GW souffre d'un écrêtage saisonnier, tandis que la centrale nucléaire de 2,4 GW de Rosatom State Corp et un réacteur modulaire de petite taille de 330 MW renforceront la charge de base nocturne après 2030.

Un changement de second ordre réside dans les parcs hybrides solaires-éoliens-stockage tels que le complexe de 500 MW de Total Eren au Karakalpakstan, qui atteint un facteur de charge de 65 % et remplace les groupes électrogènes diesel de pointe dans les zones éloignées. L'unique unité au charbon de 600 MW d'Angren est prévue pour la mise à la retraite d'ici 2028 dans le cadre de la feuille de route de décarbonisation, libérant de la capacité de transport pour les énergies renouvelables variables. Par conséquent, le marché de l'énergie en Ouzbékistan évolue vers un ordre de mérite plus aplati qui récompense les services de flexibilité tels que le stockage par batteries et la réponse à la demande.

Par utilisateur final : le segment commercial et industriel dépasse les services publics

Les services publics ont absorbé 72,5 % de l'électricité en 2024, mais les acheteurs commerciaux et industriels croissent 2,3 points de pourcentage plus vite, incarnant la transformation structurelle du marché de l'énergie en Ouzbékistan vers des exportations à valeur ajoutée. Les usines textiles de la vallée de Fergana et d'Andijan ont à elles seules quintuplé leur charge entre 2020 et 2024, tandis que les sites miniers à Navoï et Zarafshan représentent désormais 18 % de la demande industrielle. La taille du marché de l'énergie en Ouzbékistan dédiée aux secteurs commercial et industriel pourrait bondir une fois que les règles d'accès ouvert permettront les achats directs auprès des développeurs d'énergies renouvelables ; les efforts de lobbying visent à y parvenir d'ici 2026.

La consommation résidentielle est en moyenne de 1 800 kWh par habitant, soit 40 % de moins qu'au Kazakhstan, impliquant un potentiel latent à la hausse une fois que la croissance des revenus et la réforme tarifaire stimuleront la pénétration des appareils électroménagers. Le projet pilote de compteurs intelligents à Tachkent devrait migrer 500 000 foyers vers une tarification au coût réel d'ici 2026, réduisant la charge de pointe et libérant de la marge pour l'expansion industrielle. Les solutions captives solaires et stockage proposées par SkyPower Global et Helios Energy sont prêtes à s'accélérer dès que la clarté juridique sur les frais de transit émergera.

Analyse géographique

Tachkent et la vallée de Fergana consomment collectivement 52 % de l'électricité nationale mais n'occupent que 38 % de la superficie, soulignant le décalage spatial entre les centres d'approvisionnement et de charge. Les centres de données et les bureaux de Tachkent génèrent 28 % de la demande totale et saturent les alimentateurs de 220 kV au-delà de leur capacité de conception pendant les chaleurs estivales. Les clusters textiles de la vallée de Fergana, répartis à Fergana, Andijan et Namangan, subissent des chutes de tension chroniques en raison de postes de transformation vétustes.

Samarcande et Boukhara, autrefois bastions agricoles, se transforment en pôles d'énergies renouvelables grâce au développement solaire de 1,5 GW de Masdar et à la tranche éolienne de 1,5 GW d'ACWA Power qui exportera 4,2 TWh par an d'ici 2027. La faible charge du Karakalpakstan nécessite des mises à niveau des lignes de 500 kV afin que le complexe hybride de Total Eren puisse acheminer l'électricité vers Tachkent. La pénurie d'eau dans le bassin de la mer d'Aral a déjà forcé un écrêtage hydroélectrique de 12 % durant l'été 2024, illustrant la sensibilité climatique de la répartition.

Les corridors d'échange régionaux amplifient la résilience du système. CASA-1000 permettra 1 000 MW d'échanges bidirectionnels d'ici 2027, et les négociations avec le Kazakhstan visent à ouvrir le Système énergétique unifié de Russie aux importations hivernales et aux exportations estivales, réduisant potentiellement de 8 à 10 % les besoins en marge de réserve. L'Ouzbékistan a exporté 1,2 TWh vers l'Afghanistan en 2024, rapportant 72 millions USD, bien que les risques de paiement en cours contraignent l'expansion.

Paysage concurrentiel

Les acteurs publics JSC Thermal Power Plants, Uzbekhydroenergo et National Electric Grid of Uzbekistan dominent encore la charge de base et les réseaux, mais leur part agrégée diminue à mesure que les producteurs d'électricité indépendants internationaux déploient 4,5 GW d'énergies renouvelables adjugées aux enchères entre 2024 et 2027. Masdar, ACWA Power et Total Eren ancrent collectivement les développements solaires et éoliens qui déplaceront environ 3,2 milliards de m³ d'utilisation de gaz chaque année, érodant les recettes thermiques de l'État. La construction nucléaire de Rosatom State Corp d'une valeur de 11 milliards USD positionne la firme russe comme le fournisseur de charge de base à long terme, diversifiant le risque sur les ressources et comprimant la consommation de gaz nocturne.

Les fournisseurs d'équipements Siemens Energy, GE Vernova et Mitsubishi Heavy Industries poursuivent 800 millions USD de rénovations en cycle combiné, tributaires de contrats d'approvisionnement en carburant abordables avec le Turkménistan ou la Russie. SkyPower Global et Helios Energy ciblent des installations solaires de toiture de 200 à 500 kW pour les usines textiles, proposant des contrats de service énergétique de 15 ans inférieurs de 20 % aux tarifs du réseau. Les micro-réseaux à chaîne de blocs financés par une subvention de 50 millions USD de la Banque mondiale pourraient ouvrir une nouvelle franchise rurale si les bacs à sable réglementaires permettent les échanges pair à pair tokenisés.

Acteurs leaders du secteur de l'énergie en Ouzbékistan

Mitsubishi Heavy Industries Ltd

Masdar Clean Energy Company

Helios Energy Ltd

SkyPower Ltd

Federal Hydro-Generating Co RusHydro PAO

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : La Banque asiatique de développement (BAD), la Banque asiatique d'investissement dans les infrastructures (BAII) et les ministères de l'énergie d'Azerbaïdjan, du Kazakhstan et de l'Ouzbékistan ont signé un Protocole d'accord (MOU) pour soutenir l'étude de faisabilité du Projet de corridor d'énergie verte de la Caspienne.

- Mars 2025 : Voltalia a obtenu un contrat d'achat d'énergie (PPA) de 25 ans pour son projet hybride solaire-éolien de 526 MW en Ouzbékistan, qui comprend un système de stockage d'énergie par batterie de 1 GWh.

- Décembre 2024 : Masdar a mis en service le parc éolien de Zarafshan de 500 MW en Ouzbékistan, capable de fournir de l'électricité à 500 000 foyers. Le projet devrait déplacer 1,1 million de tonnes de dioxyde de carbone par an. Il s'agit du plus grand parc éolien d'Asie centrale.

- Octobre 2024 : ACWA Power et Sumitomo Corporation s'associent pour développer des projets solaires et éoliens d'une valeur de 4,2 milliards USD dans les régions de Samarcande et de Karakalpakstan en Ouzbékistan.

Périmètre du rapport sur le marché de l'énergie en Ouzbékistan

Le secteur de l'énergie, souvent désigné comme le secteur de l'électricité, englobe l'ensemble de la chaîne de valeur de l'électricité, depuis la production et le transport jusqu'à la distribution et la vente. Ce secteur intègre des organisations, des technologies et des infrastructures, garantissant que les sources d'énergie primaires sont transformées de manière efficace et sûre en énergie électrique pour les utilisateurs finals.

Le marché de l'énergie en Ouzbékistan est segmenté par sources d'énergie, utilisateurs finals et niveau de tension de transport et distribution (analyse qualitative uniquement). Par source d'énergie, le marché est segmenté en thermique, nucléaire et renouvelable. Par utilisateur final, il est catégorisé en services publics, commercial et industriel, et résidentiel. En outre, le rapport analyse les niveaux de tension du transport et de la distribution (T&D), offrant des perspectives qualitatives sur le transport à haute tension, la sous-transmission, la distribution à moyenne tension et la distribution à basse tension.

| Thermique (charbon, gaz naturel, pétrole et diesel) |

| Nucléaire |

| Énergies renouvelables (solaire, éolien, hydroélectrique, géothermique, biomasse et déchets, marémotrice) |

| Services publics |

| Commercial et industriel |

| Résidentiel |

| Transport à haute tension (supérieur à 230 kV) |

| Sous-transmission (69 à 161 kV) |

| Distribution à moyenne tension (13,2 à 34,5 kV) |

| Distribution à basse tension (jusqu'à 1 kV) |

| Par source d'énergie | Thermique (charbon, gaz naturel, pétrole et diesel) |

| Nucléaire | |

| Énergies renouvelables (solaire, éolien, hydroélectrique, géothermique, biomasse et déchets, marémotrice) | |

| Par utilisateur final | Services publics |

| Commercial et industriel | |

| Résidentiel | |

| Par niveau de tension de transport et distribution (analyse qualitative uniquement) | Transport à haute tension (supérieur à 230 kV) |

| Sous-transmission (69 à 161 kV) | |

| Distribution à moyenne tension (13,2 à 34,5 kV) | |

| Distribution à basse tension (jusqu'à 1 kV) |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de l'énergie en Ouzbékistan en 2025 ?

La taille du marché de l'énergie en Ouzbékistan s'élève à 25,29 GW et est en bonne voie pour atteindre 44,33 GW d'ici 2030.

Qu'est-ce qui stimule l'investissement dans les énergies renouvelables en Ouzbékistan ?

Un décret présidentiel imposant 40 % de pénétration des énergies renouvelables d'ici 2030 et des tarifs d'appels d'offres inférieurs à 0,02 USD par kWh accélèrent le développement du solaire et de l'éolien.

Quel segment connaît la croissance la plus rapide ?

La demande commerciale et industrielle progresse à un TCAC de 14,1 %, dépassant les services publics grâce à l'électrification du textile et des mines.

Comment la centrale nucléaire de Rosatom State Corp affectera-t-elle le mix de production ?

La centrale VVER-1200 de 2,4 GW ainsi qu'un réacteur modulaire de petite taille de 330 MW ajouteront 11 % de la capacité projetée pour 2030 et réduiront la consommation nocturne de gaz.

Quels défis pourraient ralentir la croissance ?

Les pertes élevées du réseau, la volatilité des prix du gaz, la pénurie d'eau et l'incertitude des règles d'accès ouvert menacent l'exécution en temps opportun des projets.

Dans quelle mesure les tarifs solaires sont-ils compétitifs en Ouzbékistan ?

L'appel d'offres solaire de Samarcande a été adjugé à 0,0165 USD par kWh, sous-cotant de 40 % le coût variable de la production thermique au gaz.

Dernière mise à jour de la page le: