Taille et Part du Marché des Adoucisseurs d'Eau

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

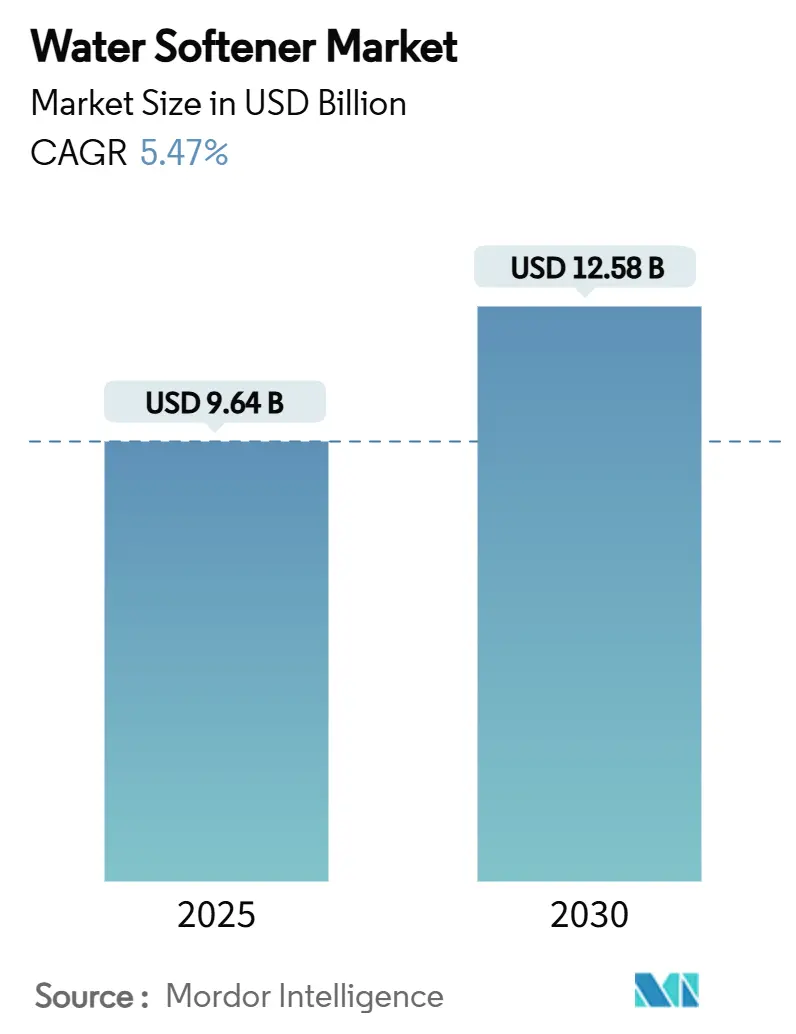

| Taille du Marché (2025) | 9.64 Milliards de dollars |

| Taille du Marché (2030) | 12.58 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.47% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Adoucisseurs d'Eau par Mordor Intelligence

La taille du marché des adoucisseurs d'eau s'élevait à 9,64 milliards USD en 2025 et devrait atteindre 12,58 milliards USD d'ici 2030, progressant à un TCAC de 5,47% sur la période. La prévalence de l'eau dure, les activités de rénovation en cours et l'essor de l'adoption des maisons intelligentes suscitent des attentes accrues en matière de fonctionnalité des produits. Ces facteurs incitent les consommateurs à rechercher des solutions avancées d'adoucissement de l'eau répondant aux besoins modernes. En réponse aux réglementations environnementales, on observe un glissement notable vers les technologies sans sel et hybrides. Ces innovations permettent non seulement de réduire les rejets de saumure, mais aussi de maintenir un contrôle efficace du tartre minéral, répondant ainsi aux préoccupations écologiques et aux exigences de performance. Les fabricants procèdent à des acquisitions stratégiques, élargissent leur empreinte géographique et renforcent leurs capacités numériques pour rester compétitifs. Cette évolution a transformé la maintenance prédictive en un avantage concurrentiel significatif, permettant une résolution proactive des problèmes et une meilleure satisfaction des clients. Par ailleurs, l'essor des canaux de commerce électronique en vente directe aux consommateurs renforce la visibilité des marques, permettant aux entreprises d'interagir directement avec les consommateurs. Cette tendance ouvre la voie aux acteurs de niche pour défier les géants établis sur le marché des adoucisseurs d'eau en s'appuyant sur des stratégies marketing innovantes et des offres de produits uniques.

Principaux Enseignements du Rapport

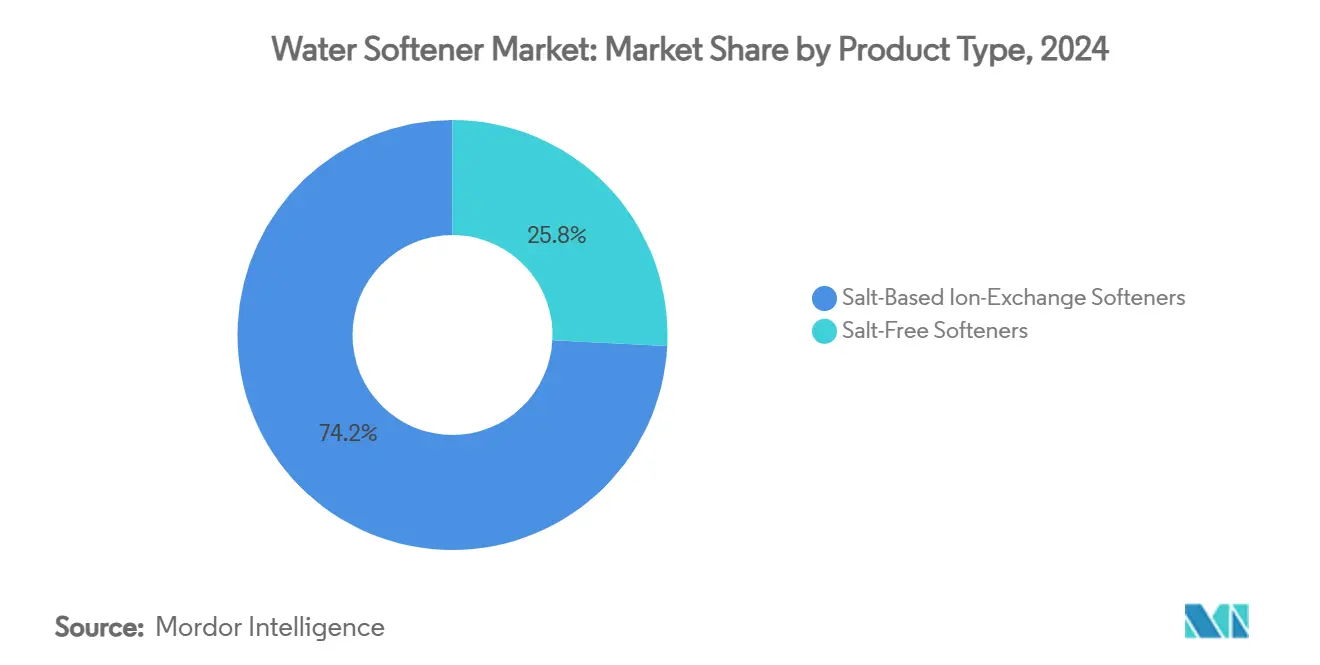

- Par type de produit, les systèmes à échange d'ions à base de sel représentaient 74,18% de la part du marché des adoucisseurs d'eau en 2024, tandis que les adoucisseurs sans sel devraient afficher un TCAC de 5,77% jusqu'en 2030.

- Par procédé, l'échange d'ions était en tête avec 41,17% de la taille du marché des adoucisseurs d'eau en 2024 ; l'osmose inverse devrait se développer à un TCAC de 6,27% entre 2025 et 2030.

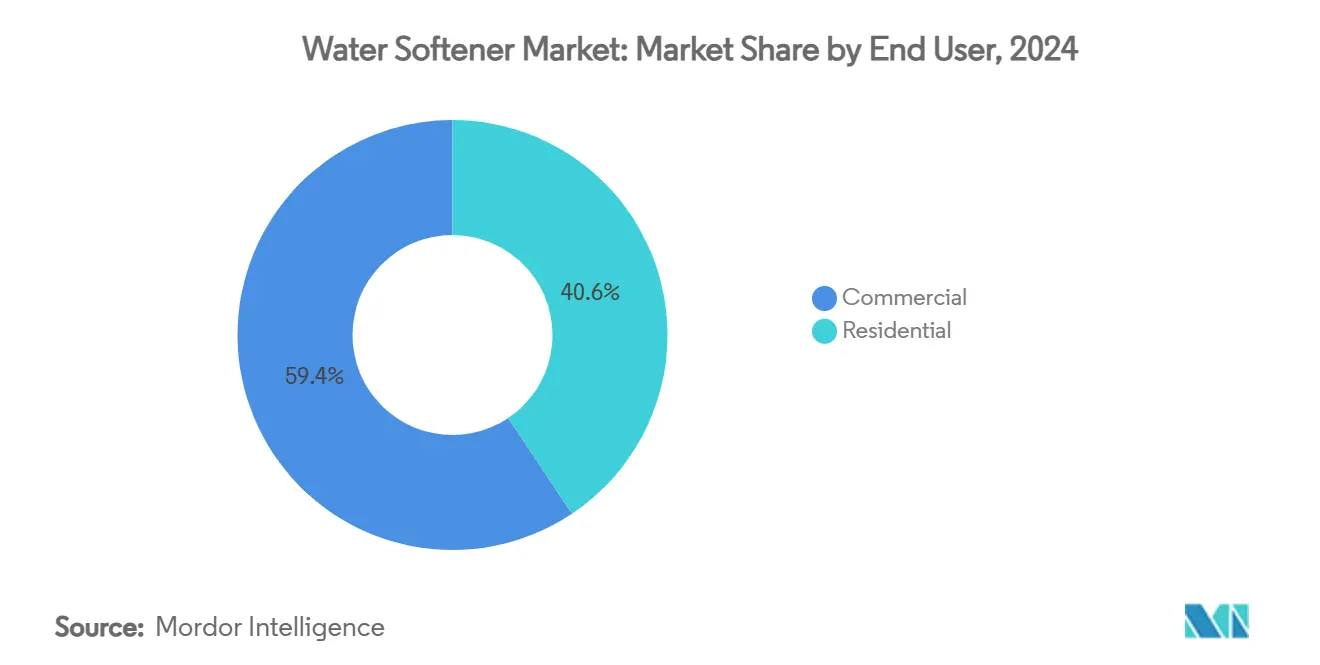

- Par utilisateur final, les installations commerciales détenaient 59,39% de la part des revenus du marché des adoucisseurs d'eau en 2024, tandis que la demande résidentielle progresse à un TCAC de 5,93% jusqu'en 2030

- Par canal de distribution, les ventes hors ligne représentaient 65,35% de la part du marché des adoucisseurs d'eau en 2024 ; les canaux en ligne devraient progresser à un TCAC de 6,17% sur la période de prévision.

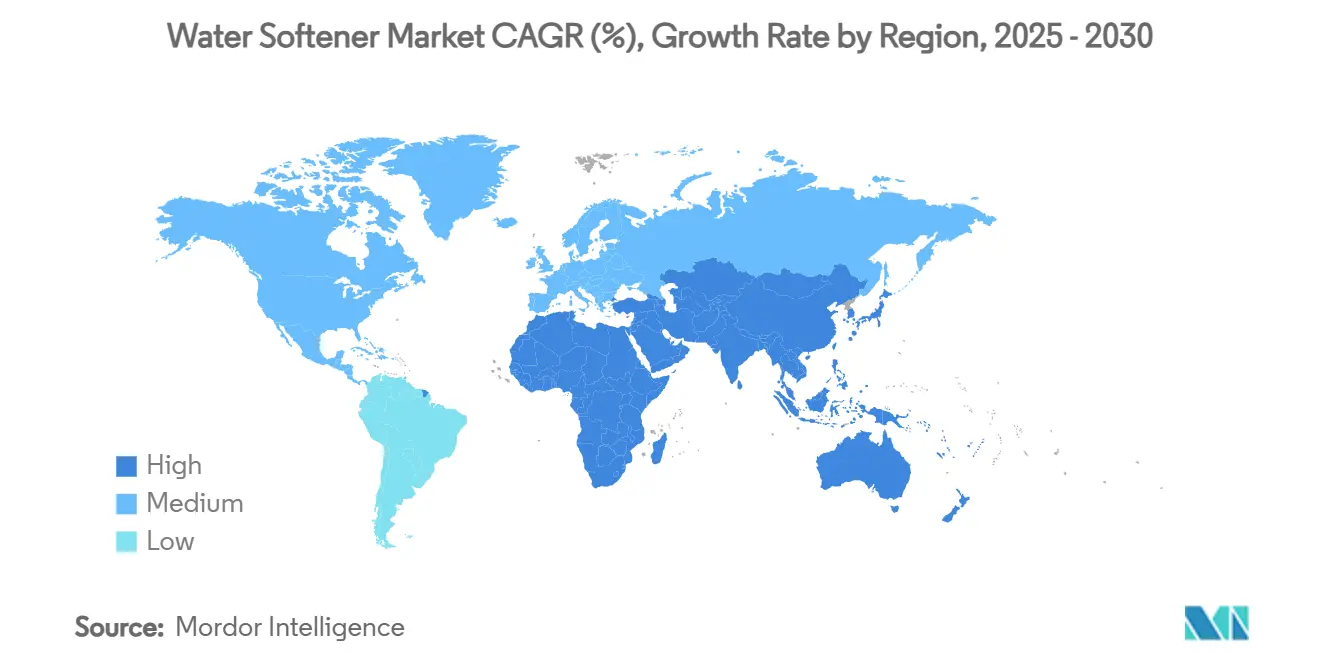

- Par géographie, l'Amérique du Nord a capté 39,17% du marché des adoucisseurs d'eau en 2024, l'Asie-Pacifique étant positionnée pour enregistrer un TCAC de 5,85% d'ici 2030.

Tendances et Perspectives du Marché Mondial des Adoucisseurs d'Eau

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Prévalence de l'eau dure dans les réseaux municipaux | +1.2% | Mondial ; Midwest et Ouest des États-Unis, métropoles d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Augmentation des rénovations résidentielles et adoption des maisons intelligentes | +0.9% | Amérique du Nord et cœur de l'UE ; Asie-Pacifique émergente | Moyen terme (2-4 ans) |

| Réglementations industrielles strictes sur les rejets | +0.8% | Mondial ; leadership de la Californie et du Texas | Court terme (≤ 2 ans) |

| Transition vers la cristallisation assistée par modèle sans sel | +0.6% | Amérique du Nord et UE ; extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Croissance des adoucisseurs à maintenance prédictive activés par l'IoT | +0.5% | Amérique du Nord, Europe occidentale, Asie-Pacifique sélective | Moyen terme (2-4 ans) |

| Obligations de recyclage de la saumure dans les principaux comtés américains | +0.3% | États-Unis ; Californie, Michigan, Texas | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence de l'eau dure dans les réseaux municipaux

Dans de vastes régions du Midwest et de l'Ouest, les États-Unis sont aux prises avec une eau dure, enregistrant plus de 180 mg/L en raison d'importants gisements géologiques de calcium et de magnésium[1]Source : United States Geological Survey, "Disposez-vous d'informations sur la dureté de l'eau aux États-Unis ?", www.usgs.gov. Ce défi persistant alimente une demande soutenue pour les systèmes d'adoucissement de l'eau, car l'eau dure a un impact négatif sur les appareils ménagers, les systèmes de plomberie et la qualité globale de l'eau. Pendant ce temps, en Asie-Pacifique, les zones rurales de Chine connaissent des concentrations minérales similaires. Cela a été associé à une recrudescence des cas de calculs rénaux, incitant à la fois à des mises à niveau municipales et à une adoption accrue par les ménages de systèmes d'adoucissement pour répondre aux préoccupations sanitaires et améliorer l'utilisabilité de l'eau. Les utilisateurs industriels, confrontés aux défis du dépôt de tartre qui diminue l'efficacité des échangeurs de chaleur et accélère l'usure des équipements, amplifient leur consommation d'adoucisseurs d'eau pour maintenir l'efficacité opérationnelle et réduire les coûts de maintenance. Dans le but de lutter contre l'entartrage des canalisations, les services publics cofinancent désormais des systèmes de traitement en entrée de réseau, soulignant le rôle des programmes d'infrastructure publique dans le soutien à la croissance à long terme du marché des adoucisseurs d'eau. Ces initiatives visent non seulement à améliorer les systèmes de distribution d'eau, mais aussi à réduire le fardeau économique des dommages liés au tartre sur les secteurs public et privé.

Augmentation des rénovations résidentielles et adoption des maisons intelligentes

En Amérique du Nord, à mesure que le parc immobilier vieillit, les budgets de rénovation accordent une priorité croissante aux mises à niveau de la plomberie. Ces mises à niveau intègrent souvent des adoucisseurs haute efficacité, désormais dotés de détection de fuites, de régénération automatisée et d'alertes de niveau de sel via application, offrant aux propriétaires plus de commodité et de contrôle sur la consommation d'eau. Ces systèmes répondent non seulement aux besoins fonctionnels d'une infrastructure vieillissante, mais s'alignent également sur les normes modernes de durabilité et d'efficacité. Les incitations fiscales fédérales pour les appareils économes en énergie influencent davantage les décisions d'achat, stimulant la demande de systèmes avancés qui réduisent l'utilisation de saumure tout en maintenant des performances optimales[2]Source : Agence de protection de l'environnement des États-Unis, "Crédits d'impôt fédéraux pour l'efficacité énergétique", www.energystar.gov. Ce changement reflète une préférence croissante des consommateurs pour des solutions respectueuses de l'environnement et rentables. Des fabricants comme Fortune Brands Innovations, avec l'engagement d'économiser 1 billion de gallons d'eau d'ici 2030, sont à l'avant-garde de cette transformation. En intégrant des technologies de comptage intelligent, ces entreprises démontrent comment l'innovation peut apporter des avantages doubles : la préservation de l'environnement et des économies tangibles pour les consommateurs. Ces avancées améliorent non seulement l'efficacité opérationnelle, mais contribuent également à des efforts plus larges de conservation de l'eau, trouvant un écho auprès des consommateurs soucieux de l'environnement. En conséquence, l'adoption d'adoucisseurs d'eau équipés de fonctionnalités intelligentes s'accélère, renforçant davantage la trajectoire de croissance du marché des adoucisseurs d'eau.

Réglementations industrielles strictes sur les rejets

La décision de la Californie d'habiliter les districts locaux à interdire les appareils à base de sel rejetant dans les égouts a entraîné le retrait obligatoire de plus de 8 000 unités résidentielles dans la vallée de Santa Clarita. Cela a suscité une demande immédiate pour des alternatives conformes, telles que des systèmes avancés d'adoucissement de l'eau répondant aux normes réglementaires. Les données de l'EPA indiquent que les modernisations industrielles utilisant des boucles de recyclage de saumure peuvent réduire les rejets de sodium de 89%. Ces modernisations permettent non seulement d'atteindre la conformité, mais représentent également une opportunité significative d'investissement en capital, car les entreprises et les propriétaires recherchent des solutions durables et efficaces. Le retrait des appareils à base de sel a également mis en évidence la nécessité d'innover dans les technologies de traitement de l'eau, incitant les fabricants à développer des systèmes conformes à des réglementations environnementales plus strictes. Avec l'émergence d'ordonnances similaires au Texas et au Michigan, le paysage réglementaire semble s'élargir, accélérant potentiellement les mises à niveau dans l'ensemble du marché des adoucisseurs d'eau. Cette tendance souligne l'importance croissante des technologies respectueuses de l'environnement pour relever les défis réglementaires, réduire l'impact environnemental et répondre à la demande des consommateurs pour des options de traitement de l'eau durables.

Transition vers la cristallisation assistée par modèle sans sel (TAC)

À l'Université du Nord de l'Arizona, des études en laboratoire ont révélé que l'eau passant à travers des cartouches TAC connaissait une réduction de 88% de la formation de tartre, surpassant à la fois les conditionneurs magnétiques et électroniques. Cette réduction significative souligne la performance supérieure de la TAC dans l'atténuation du dépôt de tartre, un défi persistant dans les systèmes d'eau pouvant entraîner des inefficacités et des coûts de maintenance accrus. Bien que la TAC élimine sélectivement une quantité limitée d'ions calcium et magnésium, sa nature sans saumure lui confère un avantage distinct sur les marchés aux prises avec des restrictions de rejet, où la conformité environnementale et la durabilité sont des considérations essentielles. La WateReuse Research Foundation a en outre souligné l'importance de la TAC en mettant en évidence son efficacité dans la réduction des solides dissous totaux, ce qui est essentiel pour atteindre les objectifs de réutilisation de l'eau[3]Source : California Water Boards," Évaluation des alternatives aux adoucisseurs d'eau domestiques à échange d'ions", waterboards.ca.gov. Cela est particulièrement pertinent dans les États occidentaux soumis au stress hydrique, où la conservation et la réutilisation de l'eau sont des priorités absolues en raison des conditions de sécheresse persistantes et de la rareté des ressources. En conséquence, les producteurs commercialisent la TAC comme une solution complémentaire qui non seulement prévient l'entartrage, mais évite également de dépasser les plafonds de chlorures, en faisant une option respectueuse de l'environnement. Cette approche permet aux producteurs d'élargir leurs portefeuilles de produits sur le marché des adoucisseurs d'eau, répondant à la demande croissante de solutions de traitement de l'eau durables et efficaces.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Opposition réglementaire aux rejets de saumure chargée en sodium | -1.1% | Californie, Texas, Michigan ; États américains en expansion | Court terme (≤ 2 ans) |

| Popularité croissante des systèmes d'osmose inverse pour toute la maison | -0.7% | Amérique du Nord ; zones à TDS élevé au Moyen-Orient | Moyen terme (2-4 ans) |

| Interdictions émergentes des sachets de chlorure de sodium à usage unique | -0.4% | UE en tête ; Amérique du Nord en suiveur | Moyen terme (2-4 ans) |

| Volatilité des coûts des médias d'adoucissement à base de lithium | -0.3% | Mondial ; adopteurs de technologies avancées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Opposition réglementaire aux rejets de saumure chargée en sodium

Dans la région de Phoenix, les foyers contribuent environ 68 000 tonnes de sel aux eaux usées municipales chaque année, comme le souligne l'étude sur la salinité du centre de l'Arizona. Cet afflux non seulement augmente les coûts de traitement, mais diminue également le potentiel de réutilisation de l'eau, posant des défis importants pour les systèmes de gestion de l'eau municipale. Au Texas, de nouvelles réglementations à l'échelle de l'État imposent une régénération à la demande et une vérification par débitmètre pour améliorer l'efficacité et réduire l'impact environnemental. En conséquence, de nombreuses unités existantes font face à des modernisations ou à des remplacements purs et simples, créant des coûts supplémentaires pour les propriétaires et stimulant la demande de systèmes conformes. Pendant ce temps, le Rhode Island a adopté une approche unique : l'élimination de la saumure dans des puits perdus. Bien que cette méthode vise à protéger les aquifères en prévenant la contamination, elle entraîne également des coûts d'installation plus élevés, la rendant moins attrayante pour les propriétaires soucieux de leur budget. Ensemble, ces réglementations ne se contentent pas de limiter les systèmes traditionnels, mais ouvrent également la voie à des innovations sur le vaste marché des adoucisseurs d'eau, encourageant les fabricants à développer des solutions plus durables et rentables.

Popularité croissante des systèmes d'osmose inverse pour toute la maison

En réponse aux limites contraignantes de l'EPA sur les PFAS, les ménages se tournent de plus en plus vers des solutions multi-contaminants. Des recherches menées à Djeddah soulignent que 62% des consommateurs préfèrent les unités d'osmose inverse capables d'éliminer les composés organiques traces en plus des minéraux responsables de la dureté. Cette préférence est motivée par la sensibilisation croissante aux problèmes de contamination de l'eau et la demande de systèmes répondant à de multiples préoccupations relatives à la qualité de l'eau. Les systèmes d'osmose inverse pour toute la maison, qui offrent à la fois adoucissement et purification en une seule unité, deviennent un choix populaire en raison de leur commodité et de leur efficacité. Ces systèmes simplifient non seulement le traitement de l'eau, mais réduisent également le besoin d'équipements séparés. En conséquence, de nombreux acheteurs choisissent de renoncer aux adoucisseurs dédiés, car les systèmes d'osmose inverse pour toute la maison répondent efficacement aux deux exigences d'adoucissement et de purification. Ce changement de comportement des consommateurs freine la croissance des volumes dans des segments spécifiques du marché des adoucisseurs d'eau, en particulier ceux axés uniquement sur l'élimination de la dureté, impactant ainsi la dynamique globale du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : L'Examen Environnemental Stimule l'Adoption des Produits Sans Sel

En 2024, les systèmes d'adoucisseurs d'eau à base de sel ont maintenu leur position dominante sur le marché, représentant une part significative de 74,18%. Cette position est largement attribuée à la fiabilité de la technologie d'échange d'ions, qui élimine efficacement les minéraux responsables de la dureté de l'eau. Une telle élimination complète est primordiale dans les environnements résidentiels et commerciaux. Les secteurs industriels, en particulier la fabrication de produits alimentaires et de boissons, accordent une grande importance à cette élimination complète de la dureté. Ici, des niveaux quasi nuls de calcium et de magnésium sont essentiels pour éviter les problèmes d'équipement, tels que les taches sur les bouteilles et l'encrassement des membranes. Pourtant, malgré cette domination, le segment est confronté à des défis. Les organismes de réglementation resserrent les restrictions sur les rejets de chlorures provenant de la saumure, et la hausse des coûts du sel pèse sur l'économie opérationnelle. Cela a conduit certaines municipalités et certains consommateurs soucieux de l'environnement à explorer des alternatives. Néanmoins, l'efficacité et l'efficience indéniables des systèmes à base de sel les ancrent fermement dans les secteurs où l'obtention d'une douceur absolue de l'eau est essentielle. Leur pertinence est encore soulignée par les transformateurs alimentaires industriels, qui optent systématiquement pour des colonnes à base de sel en raison de leur précision et de leur fiabilité.

Les systèmes d'adoucisseurs d'eau sans sel, bien que détenant actuellement une part de marché plus faible, gagnent rapidement du terrain, affichant un TCAC projeté de 5,77% jusqu'en 2030. Cette progression de l'adoption peut être attribuée à leur approche consistant à prévenir la formation de tartre, plutôt qu'à éliminer complètement les minéraux. Cette méthode correspond aux priorités des consommateurs et des opérateurs commerciaux d'aujourd'hui, axés sur la commodité. Le paysage du marché a évolué avec l'introduction de détartrants sans sel abordables et testés NSF. Un exemple notable est le lancement par WaterBoss en 2024 d'un produit au prix compétitif de 299,99 USD. Ce point de prix a élargi l'accessibilité, notamment pour des secteurs comme les hôtels et les restaurants à service rapide. Ces établissements bénéficient d'une protection fiable contre le tartre pour leurs lave-vaisselle et machines à café, tout en évitant les frais de rejet de saumure et les défis réglementaires. De plus, à mesure que les municipalités resserrent les restrictions sur l'utilisation du sel et que la sensibilisation environnementale croît, on observe un glissement notable des préférences vers les systèmes sans sel. Ces systèmes promettent non seulement une installation facile et une maintenance minimale, mais présentent également des avantages environnementaux. Cela en fait un choix attrayant pour les utilisateurs résidentiels et les propriétés commerciales cherchant à réduire les coûts opérationnels. Par conséquent, la concurrence sur le marché s'intensifie, avec les technologies à base de sel et sans sel se disputant les consommateurs, chacune avec des besoins distincts en matière de performance, de réglementation et de durabilité.

Par Procédé : L'Osmose Inverse Gagne en Dynamisme

En 2024, la technologie d'échange d'ions commandait une part dominante de 41,17% du marché des adoucisseurs d'eau, soutenue par des chaînes d'approvisionnement matures et la large disponibilité de résines standardisées. Sa position de leader est encore accentuée par le coût en capital relativement faible par grain de dureté éliminé, ce qui en fait un choix rentable et fiable pour les usages résidentiels et commerciaux. Cette technologie élimine efficacement les minéraux responsables de la dureté de l'eau, garantissant des performances constantes conformes aux références du secteur. Les systèmes à échange d'ions, reconnus pour leur stabilité opérationnelle et leur facilité de maintenance, jouissent d'une présence robuste sur le marché, grâce à la familiarité répandue des installateurs et à une infrastructure de service complète. Même avec la montée des alternatives, la technologie d'échange d'ions reste la pierre angulaire de l'industrie de l'adoucissement de l'eau, grâce à son élimination fiable de la dureté et à ses avantages en termes de coûts.

Bien que détenant actuellement une part de marché plus faible, l'osmose inverse (OI) émerge comme le segment à la croissance la plus rapide dans le traitement de l'eau, avec des projections indiquant un TCAC robuste de 6,27%. Cette progression est largement attribuée à la double capacité de l'OI : non seulement elle traite la dureté de l'eau, mais elle élimine également efficacement des contaminants tels que les PFAS, les nitrates et les produits pharmaceutiques. Cela s'aligne parfaitement avec le resserrement des normes mondiales en matière d'eau potable. Dans les cuisines commerciales, on observe une préférence croissante pour les conceptions duplex qui fusionnent les flux d'eau adoucie avec les flux traités par OI. Ce mélange affine la teneur en minéraux, améliorant considérablement la qualité d'extraction du café. Dans le domaine de la santé, les hôpitaux se tournent vers des ensembles de châssis OI intégrés, garantissant la pureté absolue des solutions de dialysat. Cela souligne le rôle central de l'OI dans les processus médicaux spécialisés. Face à ces demandes changeantes, les fabricants innovent, fusionnant les systèmes à échange d'ions avec des membranes d'OI en systèmes de châssis groupés cohérents. Cette évolution offre non seulement aux installateurs une solution globale adaptée à diverses normes réglementaires et exigences d'application, mais amplifie également la portée et l'adoption des technologies d'OI dans divers segments du marché.

Par Utilisateur Final : La Dynamique Résidentielle Réduit l'Écart

En 2024, les locaux commerciaux dominaient le marché des adoucisseurs d'eau, captant une part notable de 59,39%. Les industries dépendant de l'eau conditionnée, telles que les hôtels, les blanchisseries et les usines de fabrication, alimentent cette tendance. Ces secteurs utilisent l'eau adoucie pour atténuer le dépôt de tartre, prolongeant ainsi la durée de vie des équipements essentiels et assurant le bon fonctionnement des opérations. Par exemple, les cuisines industrielles ont signalé des économies d'énergie allant jusqu'à 12% sur les éléments chauffants, soulignant les avantages économiques de l'adoucissement de l'eau. Ces avantages conduisent à un retour sur investissement rapide, stimulant une adoption généralisée dans les environnements commerciaux. De plus, le besoin d'une infrastructure robuste et d'une maintenance régulière dans ces industries renforce la demande commerciale. En définitive, le segment commercial constitue la pierre angulaire du marché des adoucisseurs d'eau, en privilégiant la qualité des produits et la protection des équipements.

Pendant ce temps, le segment résidentiel est sur une trajectoire ascendante, affichant un TCAC de 5,93%. Cette croissance est largement attribuée à l'essor des technologies de maison intelligente, qui offrent aux utilisateurs des mises à jour en temps réel sur les niveaux de sel et la consommation d'eau. Ces fonctionnalités numériques non seulement stimulent l'engagement des consommateurs, mais rationalisent également la gestion des systèmes, rendant les adoucisseurs d'eau de plus en plus attrayants pour les propriétaires. En témoignage de cette tendance, Fortune Brands a récemment acquis SpringWell pour 105 millions USD, signalant une forte confiance des entreprises dans l'attrait des solutions complètes d'adoucissement et de filtration pour les ménages soucieux de leur santé. De plus, les modèles d'abonnement pour la livraison de sel allègent non seulement les contraintes de maintenance, mais favorisent également la fidélité à long terme grâce à une commodité accrue. À mesure que la sensibilisation du public à la qualité de l'eau et à ses implications pour la santé augmente, l'adoption résidentielle des adoucisseurs d'eau continue de prendre de l'élan. Ce passage de la propriété traditionnelle à une expérience plus interactive et pratique propulse la croissance du marché des adoucisseurs d'eau domestiques.

Par Canal de Distribution : Les Voies Numériques Élargissent la Portée du Marché

En 2024, les réseaux de distributeurs hors ligne ont mené la charge dans les ventes d'adoucisseurs d'eau, captant 65,35% du marché. Leur domination découle en grande partie de l'offre de services d'installation clés en main et de contrats de service locaux, qui trouvent un écho profond auprès des clients recherchant une assistance professionnelle. Dans ces réseaux, les spécialistes indépendants de la qualité de l'eau exercent une influence significative, notamment dans les zones où les réglementations municipales exigent des installateurs agréés pour respecter les codes locaux. Cette implication d'experts favorise non seulement la confiance des consommateurs, mais garantit également la configuration et la maintenance correctes des systèmes. Leurs capacités de consultation en personne et de dépannage cimentent davantage les distributeurs hors ligne comme le choix privilégié pour les clients résidentiels et commerciaux. Même avec la montée des plateformes numériques, ces réseaux de distributeurs continuent de jouer un rôle central dans l'acquisition et la fidélisation des clients, consolidant leur leadership sur le marché.

Les ventes en ligne sont sur une trajectoire ascendante, affichant un TCAC de 6,17%, car un nombre croissant de consommateurs se tournent vers le commerce électronique pour explorer les spécifications et acheter des adoucisseurs d'eau à faire soi-même conçus pour des installations rapides sous l'évier. Des géants de la distribution comme Amazon proposent une vaste gamme, avec plus de 700 références d'adoucissement, tandis que Walmart améliore l'expérience d'achat en proposant des bons d'installation à la caisse, reliant de manière transparente les achats en ligne aux services en personne. Les marques repoussent les limites avec des outils de réalité augmentée (RA), permettant aux propriétaires de visualiser les tailles des réservoirs et des armoires à saumure avant l'achat, une initiative qui stimule notamment les conversions de ventes. L'émergence de stratégies hybrides de commande en ligne et de retrait en magasin, fusionnant la facilité de sélection en ligne avec les services professionnels locaux, redéfinit la dynamique du marché et établit de nouvelles normes pour les consommateurs. Cette combinaison de services numériques et traditionnels transforme rapidement le paysage des adoucisseurs d'eau, améliorant la flexibilité et l'interaction avec les clients. Par conséquent, le segment en ligne est prêt pour une croissance supplémentaire, alimentée par l'évolution des habitudes d'achat et les avancées technologiques.

Analyse Géographique

En 2024, l'Amérique du Nord dominait le marché des adoucisseurs d'eau, détenant une part de 39,17%. Cette position est renforcée par de vastes zones d'eau dure, de l'Illinois à l'Arizona, et des réglementations étatiques proactives favorisant les mises à niveau des systèmes. Dans un mouvement notable, la Californie a retiré plus de 8 000 unités non conformes, ouvrant la voie aux fournisseurs spécialisés dans la TAC et la récupération de saumure. De plus, la région se distingue par son adoption avancée de l'IoT, permettant aux services publics et aux distributeurs d'exploiter les données pour une régénération optimisée, une consommation de sel réduite et une gestion proactive des services.

L'Asie-Pacifique est positionnée pour surpasser les autres régions, prévoyant une croissance robuste de 5,85% de TCAC jusqu'en 2030. Cette progression est portée par l'urbanisation, la croissance industrielle et l'émergence d'une classe moyenne de plus en plus consciente de la qualité de l'eau. L'acquisition stratégique par A.O. Smith de Pureit pour 120 millions USD souligne l'urgence pour les équipementiers d'établir des canaux de fabrication et de distribution localisés. Cela est particulièrement crucial dans les régions densément peuplées d'Asie du Sud, où la dureté de l'eau de ville dépasse fréquemment 400 ppm. Alors que les projets municipaux du Plan quinquennal de la Chine sont susceptibles d'intégrer un adoucissement centralisé, il existe un attrait notable pour les systèmes résidentiels en entrée de réseau, notamment dans les zones où les eaux souterraines contournent les réseaux de traitement.

L'Europe est aux prises avec le double défi des mandats de durabilité et du vieillissement des infrastructures. L'initiative d'économie circulaire de l'UE promeut des appareils qui minimisent la consommation de ressources, orientant subtilement les consommateurs vers des adoucisseurs sans sel et haute efficacité. Dans un mouvement stratégique, Grundfos a acquis les actifs commerciaux de Culligan en Italie, en France et au Royaume-Uni pour plus de 100 millions EUR. Cette expansion renforce les capacités de service, notamment pour les modernisations industrielles visant à réduire les rejets de chlorures en dessous de 250 mg/L. Pendant ce temps, l'Europe de l'Est et les pays baltes connaissent un boom de la construction, intégrant des systèmes combinés d'adoucissement et de filtration, offrant aux multinationales une opportunité de premier ordre pour introduire des vannes numériques préprogrammées en usine.

Paysage Concurrentiel

Le marché des adoucisseurs d'eau présente un paysage concurrentiel modérément concentré mais fragmenté. Cette structure permet aux géants établis comme aux perturbateurs émergents de se tailler des niches grâce à des stratégies de positionnement distinctes. Cependant, les fusions stratégiques ont notablement modifié ce paysage. Par exemple, l'acquisition de Pelican par Pentair a élargi son portefeuille pour inclure des solutions résidentielles complètes. Dans un autre cas, la fusion de Culligan avec Waterlogic a renforcé son expertise en purification au point d'utilisation. En règle générale, les consolidateurs ciblent les spécialistes régionaux disposant de réseaux d'installation uniques, intégrant de manière transparente des relations de distributeurs autrefois dispersées en entités de service unifiées et verticalement alignées.

L'investissement technologique émerge comme le deuxième pilier concurrentiel. Les leaders du secteur s'empressent d'intégrer des modules Wi-Fi, des algorithmes de sel basés sur l'apprentissage automatique et des tableaux de bord mobiles dans leurs produits. Illustrant cette tendance, Purolite, filiale d'Ecolab, a lancé une usine de résines en Pennsylvanie. Cette installation crée non seulement 150 emplois qualifiés, mais présente également une capacité d'échange d'ions améliorée par pied cube, permettant des tailles de cuves plus petites dans les unités haut de gamme. Parallèlement, des start-ups agiles exploitent le commerce électronique, proposant des livraisons de sel par abonnement, des garanties à vie et un support par chat basé sur l'intelligence artificielle, autant d'éléments attrayants pour les jeunes générations.

L'expansion géographique constitue le troisième front concurrentiel. La promesse des volumes du marché asiatique a attiré les acteurs occidentaux, aboutissant à des coentreprises qui adaptent le moulage par soufflage des réservoirs et l'usinage des vannes aux préférences régionales. À l'inverse, les fabricants de conception originale (ODM) chinois visent les certifications UL et NSF comme passeport vers le marché de détail américain, intensifiant la concurrence par les prix. Les réglementations environnementales exercent une double influence ; elles peuvent entraver l'entrée sur le marché mais aussi stimuler la croissance. Les entreprises obtenant des certifications pour des opérations à faible teneur en saumure ou sans sel peuvent fixer des prix premium. Pendant ce temps, celles qui prennent du retard risquent d'être marginalisées dans certaines régions. Collectivement, ces nuances concurrentielles favorisent les fabricants agiles qui combinent habilement tactiques d'acquisition, innovations numériques et durabilité dans leurs stratégies sur le marché des adoucisseurs d'eau.

Leaders du Secteur des Adoucisseurs d'Eau

Pentair PLC

EcoWater Systems

A. O. Smith Corporation

Whirlpool Corporation

Culligan International Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2024 : Pentair PLC a renforcé ses capacités de production d'adoucisseurs d'eau en acquérant G&F Manufacturing pour environ 108 millions USD. Cette acquisition devrait renforcer la capacité de fabrication de l'entreprise et consolider son portefeuille de produits sur le marché des équipements d'adoucissement de l'eau.

- Novembre 2024 : A.O. Smith Corporation, avec un investissement d'environ 120 millions USD, a acquis la marque renommée d'adoucisseurs d'eau par osmose inverse Pureit auprès d'Unilever. Cette démarche stratégique vise à élargir l'empreinte de l'entreprise dans le secteur résidentiel, en tirant parti de la présence établie de Pureit sur le marché pour élargir sa base de clients et ses offres de produits.

- Mars 2024 : A.O. Smith Corporation a élargi son portefeuille en acquérant Impact Water Products, basée en Californie, une entreprise spécialisée dans les solutions d'adoucissement de l'eau. Cette acquisition s'inscrit dans la stratégie de l'entreprise visant à diversifier sa gamme de produits et à répondre à la demande croissante de solutions avancées de traitement de l'eau.

- Octobre 2023 : Watts Water Technologies Inc. a réalisé un mouvement significatif en acquérant Bradley Corporation, connue pour sa marque EasyWater d'adoucisseurs d'eau, dans le cadre d'une transaction évaluée à environ 303 millions USD. Cette acquisition devrait renforcer la position de Watts Water Technologies sur le marché des adoucisseurs d'eau en intégrant la gamme de produits innovants de Bradley Corporation dans ses opérations existantes.

Portée du Rapport Mondial sur le Marché des Adoucisseurs d'Eau

| Adoucisseurs à Échange d'Ions à Base de Sel |

| Adoucisseurs Sans Sel |

| Échange d'Ions |

| Osmose Inverse |

| Autres |

| Résidentiel |

| Commercial |

| Canaux en Ligne |

| Canaux Hors Ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays-Bas | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | Adoucisseurs à Échange d'Ions à Base de Sel | |

| Adoucisseurs Sans Sel | ||

| Par Procédé | Échange d'Ions | |

| Osmose Inverse | ||

| Autres | ||

| Par Utilisateur Final | Résidentiel | |

| Commercial | ||

| Par Canal de Distribution | Canaux en Ligne | |

| Canaux Hors Ligne | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays-Bas | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des adoucisseurs d'eau ?

La taille du marché des adoucisseurs d'eau a atteint 9,64 milliards USD en 2025 et devrait atteindre 12,58 milliards USD d'ici 2030.

Quelle région est en tête du marché des adoucisseurs d'eau ?

L'Amérique du Nord détenait 39,17% des ventes mondiales en 2024 grâce à la prévalence généralisée de l'eau dure et aux réseaux de distributeurs établis.

Pourquoi les adoucisseurs sans sel gagnent-ils du terrain ?

Les réglementations environnementales sur les rejets de saumure et l'intérêt des consommateurs pour des solutions à faible maintenance stimulent une croissance de 5,77% de TCAC pour les produits sans sel.

À quelle vitesse l'osmose inverse se développe-t-elle au sein du marché ?

Les procédés d'osmose inverse devraient progresser à un TCAC de 6,27% entre 2025 et 2030, car ils éliminent plusieurs contaminants en plus de la dureté.

Dernière mise à jour de la page le: