Taille et Part du Marché des Circuits Imprimés pour Véhicules Électriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.25 Milliards de dollars |

| Taille du Marché (2031) | 11.35 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.38% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Circuits Imprimés pour Véhicules Électriques par Mordor Intelligence

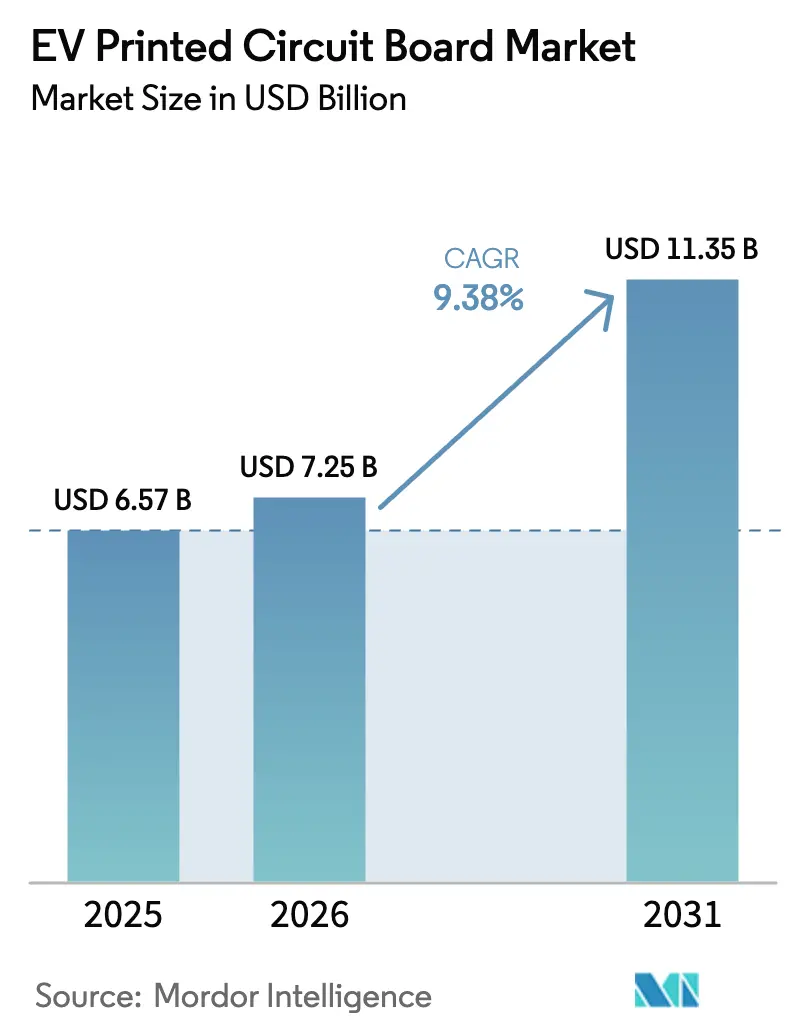

La taille du marché des circuits imprimés pour véhicules électriques devrait s'étendre de 6,57 milliards USD en 2025 et 7,25 milliards USD en 2026 à 11,35 milliards USD d'ici 2031, enregistrant un TCAC de 9,38 % entre 2026 et 2031. La forte demande provient des constructeurs automobiles qui migrent vers des plateformes électriques à batterie nécessitant une plus grande surface de carte, une densité de puissance plus élevée et une meilleure intégrité du signal. L'adoption de l'architecture de véhicule à 800 volts fait augmenter les prix de vente moyens des cartes multicouches, tandis que le déploiement parallèle de chargeurs publics de 350 kilowatts accélère la demande en cuivre épais. Les programmes d'incitation gouvernementaux aux États-Unis, dans l'Union européenne et en Chine régionalisent l'approvisionnement, poussant les fabricants à ajouter des capacités plus proches des utilisateurs finaux. Parallèlement, les modules de puissance en carbure de silicium et les boîtiers à substrat intégré réduisent la surface disponible sur les cartes, obligeant les fournisseurs traditionnels à se différencier par des matériaux avancés et des processus verticalement intégrés.

Principaux Enseignements du Rapport

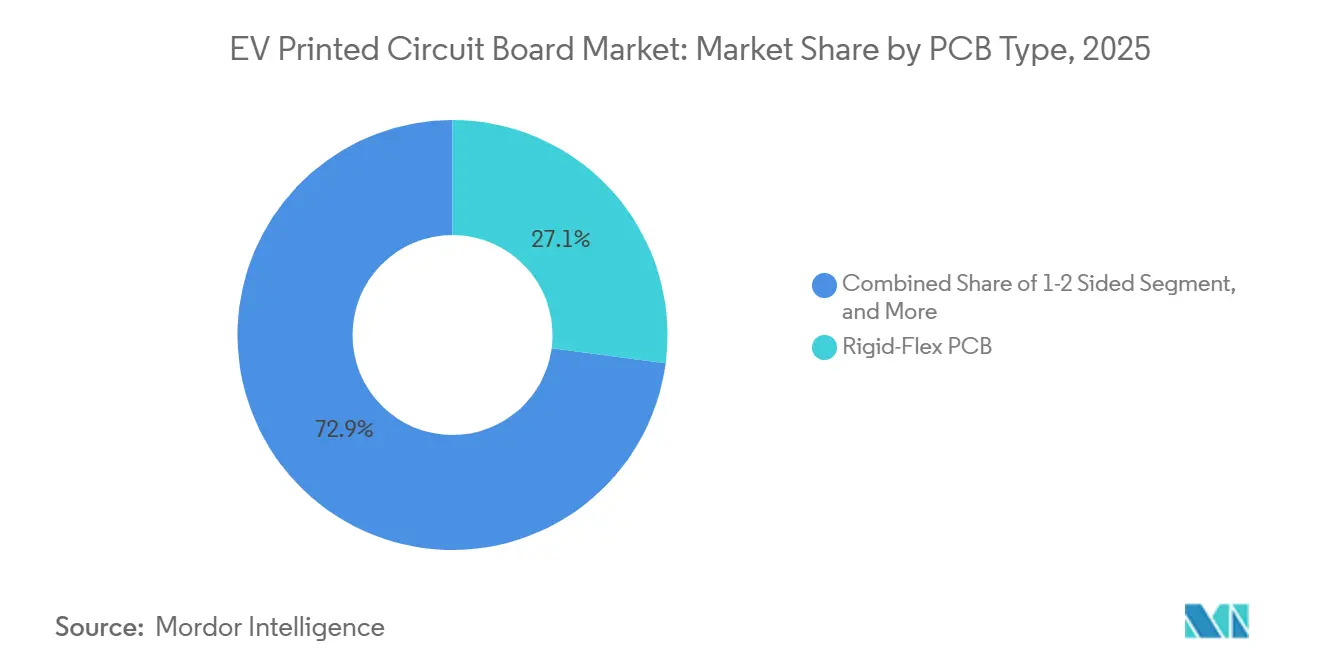

- Par type de circuit imprimé, les produits rigides-flexibles ont capturé 27,10 % de la part du marché des circuits imprimés pour véhicules électriques en 2025, tandis que les circuits flexibles devraient afficher le TCAC le plus rapide de 11,21 % jusqu'en 2031.

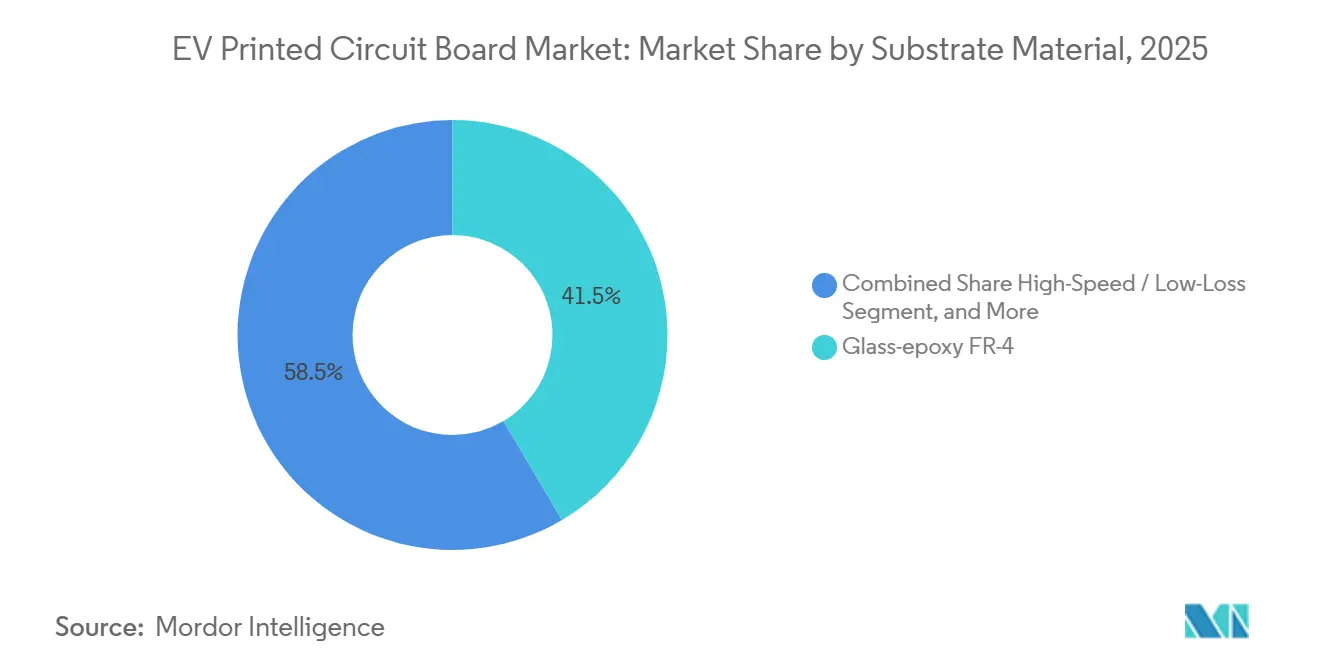

- Par matériau de substrat, l'époxy verre FR-4 détenait 41,50 % de la taille du marché des circuits imprimés pour véhicules électriques en 2025, tandis que les stratifiés haute vitesse à faibles pertes devraient se développer à un TCAC de 10,50 % sur le même horizon.

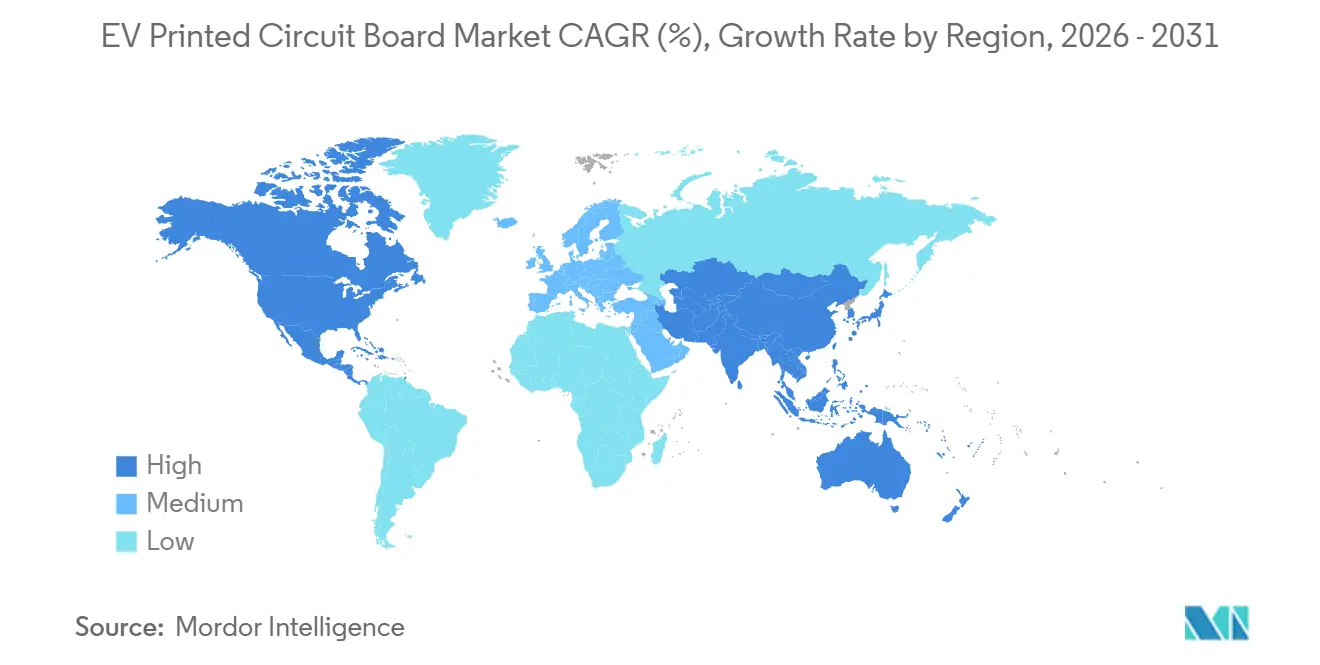

- Par géographie, l'Asie-Pacifique représentait 82,30 % de la part du marché des circuits imprimés pour véhicules électriques en 2025 et devrait croître à un TCAC de 9,55 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Circuits Imprimés pour Véhicules Électriques

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Montée en puissance rapide de la production de véhicules électriques et de la diversité des modèles | +2.8% | Mondial, plus fort en Chine, en Europe, en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Incitations gouvernementales localisant les chaînes d'approvisionnement en circuits imprimés | +1.9% | Amérique du Nord, Europe, Chine | Long terme (≥ 4 ans) |

| Passage aux architectures haute tension 800 V augmentant le prix de vente moyen des circuits imprimés | +2.1% | Mondial, porté par les segments premium en Europe et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Déploiement de bornes de recharge publiques ultra-rapides stimulant les cartes à cuivre épais | +1.5% | Europe, Amérique du Nord, Chine urbaine | Court terme (≤ 2 ans) |

| Conception de circuits imprimés assistée par IA améliorant le rendement et le délai de mise sur le marché | +0.7% | Mondial, adopté par les fabricants de premier rang | Court terme (≤ 2 ans) |

| Innovation en matériaux de gestion thermique (céramique, IMS) | +0.9% | Mondial, critique pour l'électronique de puissance | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Montée en puissance rapide de la production de véhicules électriques et de la diversité des modèles

Les ventes mondiales de véhicules électriques ont dépassé 17 millions d'unités en 2024 et devraient dépasser 20 millions en 2025, la Chine produisant plus de 70 % de ces véhicules.[1]Source : Agence internationale de l'énergie, "Perspectives mondiales des véhicules électriques 2025," iea.org Les constructeurs automobiles convergent vers des plateformes de type skateboard qui partagent les composants électroniques de batterie, d'onduleur et d'infodivertissement entre berlines, crossovers et fourgonnettes, portant la demande en circuits imprimés par véhicule à 8-12 mètres carrés. Des volumes plus importants permettent de réutiliser des conceptions de cartes déjà qualifiées sur plusieurs modèles, mais les équipementiers utilisent cet avantage pour imposer des objectifs agressifs de réduction des coûts. Les fabricants répondent par une inspection optique automatisée et une classification des défauts pilotée par l'IA qui maintiennent le rendement au premier passage au-dessus de 98 % tout en réduisant le temps de cycle.[2]Source : Siemens Digital Industries Software, "Solutions de conception et de fabrication de circuits imprimés pilotées par l'IA," siemens.com Il en résulte un cercle vertueux de volumes plus élevés et d'un contrôle des coûts plus strict qui soutient l'expansion régulière du marché des circuits imprimés pour véhicules électriques.

Incitations gouvernementales localisant les chaînes d'approvisionnement en circuits imprimés

La loi européenne sur les semi-conducteurs a mobilisé 31,5 milliards EUR (35,6 milliards USD) de financements public-privé pour stimuler la production de carbure de silicium et de substrats au sein du bloc. La loi américaine sur les semi-conducteurs et la science a réservé 52,7 milliards USD à la fabrication nationale, incitant les constructeurs automobiles à s'approvisionner en cartes au niveau régional pour bénéficier des crédits liés au contenu domestique. La stratégie de double circulation de la Chine oriente les subventions vers les usines de circuits imprimés qui respectent la norme IATF 16949 et s'associent à des constructeurs automobiles d'État. Ces programmes fragmentent une chaîne d'approvisionnement historiquement centrée sur l'Asie en trois blocs : une Asie-Pacifique optimisée pour les coûts, une Europe axée sur le prototypage et une Amérique du Nord localisée, augmentant les besoins en fonds de roulement à mesure que les fournisseurs constituent des stocks sur plusieurs continents. À moyen terme, les usines localisées sécurisent la demande et améliorent les délais de livraison pour les équipementiers nationaux, renforçant la croissance du marché des circuits imprimés pour véhicules électriques dans chaque région.

Passage aux architectures haute tension 800 V augmentant le prix de vente moyen des circuits imprimés

Des modèles tels que la Porsche Taycan et la Lucid Air utilisent des systèmes à 800 volts qui réduisent les temps de charge tout en diminuant le poids des conducteurs jusqu'à 15 kilogrammes. La tension plus élevée resserre les règles de distance de fuite et d'isolement, obligeant les concepteurs à ajouter des couches et à utiliser une feuille de cuivre de 3 onces pour gérer des pics supérieurs à 400 ampères. Une carte d'onduleur typique à 800 volts coûte 30 à 40 % de plus que son prédécesseur à 400 volts, augmentant les revenus des fabricants disposant de capacités de perçage à rapport d'aspect élevé et d'impédance contrôlée. Les équipementiers concluent des accords de prix pluriannuels pour protéger leurs marges, transférant le risque d'inflation des matériaux aux fournisseurs. Par conséquent, les fabricants établis investissent dans des lignes de stratifiés captives et dans l'automatisation du perçage pour sécuriser la valeur et défendre leur part sur le marché des circuits imprimés pour véhicules électriques.

Déploiement de bornes de recharge publiques ultra-rapides stimulant les cartes à cuivre épais

Le programme américain NEVI impose au moins 150 kilowatts par port de recharge, tandis que de nombreux sites déploient du matériel de 350 kilowatts. La norme de recharge à haute puissance de CharIN pousse les courants à 500 ampères à 1 000 volts, exigeant des cartes revêtues de cuivre de 6 à 10 onces pour un fonctionnement continu. Les circuits imprimés à cuivre épais coûtent jusqu'à 60 % de plus que les conceptions standard, mais ils permettent un refroidissement passif dans des armoires extérieures exposées. La spécification J3400 de la SAE harmonise le connecteur de Tesla avec le CCS, accélérant la modernisation des premières stations de 50 kilowatts. Cette mise à niveau de l'infrastructure alimente les commandes à court terme de cartes robustifiées, élargissant le marché adressable des circuits imprimés pour véhicules électriques.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix du cuivre et des résines spéciales | -1.2% | Mondial, aiguë là où il n'y a pas de contrats à long terme | Court terme (≤ 2 ans) |

| Coûts de certification qualité de niveau automobile | -0.8% | Mondial, plus lourd pour les nouveaux entrants | Moyen terme (2 à 4 ans) |

| Fragilité de la chaîne d'approvisionnement pour les substrats avancés | -0.6% | Asie-Pacifique, Europe | Court terme (≤ 2 ans) |

| Concurrence des modules de puissance intégrés (carbure de silicium) | -0.5% | Mondial, segments premium | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du cuivre et des résines spéciales

Les contrats à terme sur le cuivre de la Bourse des métaux de Londres ont oscillé entre 10 200 USD par tonne métrique en mai 2024 et 9 000 USD en décembre 2024, comprimant les marges brutes des circuits imprimés jusqu'à 300 points de base. Les résines spéciales telles que le polyimide et le bismaléimide triazine proviennent d'une base de fournisseurs restreinte, limitant le pouvoir de négociation des prix. Comme les constructeurs automobiles bloquent les prix des composants 18 à 24 mois à l'avance, les fabricants de cartes doivent absorber les fluctuations des matières premières ou se couvrir, immobilisant ainsi le fonds de roulement. Les petites entreprises manquent souvent de la solidité financière nécessaire pour traverser des cycles de matières premières brutaux, ce qui favorise la consolidation du secteur. Des formules à coût majoré indexées sur le cuivre de la Bourse des métaux de Londres ont émergé, mais restent impopulaires auprès des équipementiers soucieux de se protéger de la volatilité.

Coûts de certification qualité de niveau automobile

Les audits IATF 16949 ajoutent 50 000 à 150 000 USD par installation tous les trois ans, tandis que les tests de fiabilité AEC-Q200 pour les composants passifs ajoutent encore 20 000 à 40 000 USD par nouvelle conception. Ces coûts fixes créent une échelle minimale viable d'environ 5 millions de mètres carrés de production annuelle, décourageant les nouveaux entrants et favorisant les fabricants établis. Les cycles de qualification allant de 12 à 18 mois ralentissent les mises à jour de conception, entrant en conflit avec les feuilles de route des véhicules définis par logiciel qui reposent sur des mises à jour matérielles rapides. Le fardeau de la certification freine donc la croissance à court terme du marché des circuits imprimés pour véhicules électriques tout en renforçant les positions concurrentielles des acteurs en place qui détiennent déjà une accréditation multi-sites.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par type de circuit imprimé : les circuits flexibles prêts pour la croissance la plus rapide

Les produits rigides-flexibles ont dominé le marché des circuits imprimés pour véhicules électriques avec une part de 27,10 % en 2025 grâce à leur capacité à remplacer les connecteurs dans les systèmes de gestion de batterie et à résister aux fortes vibrations. Les circuits flexibles, cependant, devraient afficher le TCAC le plus élevé de 11,21 % de 2026 à 2031, les équipementiers acheminant les chemins de signal à travers des portes, des tableaux de bord et des ensembles de sièges exigus. La taille du marché des circuits imprimés pour véhicules électriques pour les circuits flexibles devrait gonfler à mesure que la densité des capteurs augmente et que les lignes d'assemblage privilégient les cartes qui se plient sans se fissurer lors de l'installation. La technologie d'interconnexion haute densité (HDI) gagne également du terrain dans les modules radar et caméra, bien que son coût élevé limite la pénétration dans les modèles à vocation économique. Les cartes rigides multicouches standard et 1-2 faces restent répandues dans les fonctions peu complexes où le coût par canal prime sur la densité d'emballage.

Les substrats de circuits intégrés avancés occupent un rôle de niche mais essentiel, supportant les microcontrôleurs à puce retournée et les circuits intégrés de gestion de l'alimentation qui améliorent l'efficacité des onduleurs et des chargeurs. Le film de construction d'Ajinomoto permet des lignes inférieures à 10 micromètres, essentielles pour les processeurs automobiles à 7 nanomètres. Les cartes à âme métallique collées à l'aluminium offrent une conductivité thermique supérieure à 200 W/m-K pour les phares à LED et les pilotes de grille, tandis que les cartes en céramique servent les modules de puissance en carbure de silicium fonctionnant au-delà de 175 °C. À mesure que les architectures consolident les composants discrets en modules, la demande pour ces formats spéciaux augmentera, complétant la croissance en volume des circuits flexibles grand public.

Par matériau de substrat : les stratifiés haute vitesse gagnent en dynamisme

L'époxy verre FR-4 a conservé 41,50 % de la part du marché des circuits imprimés pour véhicules électriques en 2025, reflétant son équilibre entre coût, résistance aux flammes et résistance mécanique. Pourtant, les liaisons radar, lidar et véhicule-à-tout dépendent de stratifiés avec des constantes diélectriques inférieures à 3,5 et des facteurs de dissipation inférieurs à 0,005, propulsant les matériaux haute vitesse à faibles pertes vers un TCAC de 10,50 % jusqu'en 2031. La taille du marché des circuits imprimés pour véhicules électriques associée à ces stratifiés premium augmentera à mesure que les équipementiers privilégient l'intégrité du signal pour éviter les fausses détections en conduite autonome. Les produits Rogers RO4000, Isola Astra MT77 et Panasonic Megtron 7 affichent des prix trois à cinq fois supérieurs au FR-4, mais offrent de faibles pertes d'insertion jusqu'à 77 GHz.[3]Source : Panasonic Industry Europe, "Stratifiés haute vitesse Megtron 7 pour applications radar automobiles," industry.panasonic.eu

Le polyimide, avec des températures de service jusqu'à 260 °C, sous-tend les circuits flexibles dans les boîtiers de batterie soumis à des cycles thermiques continus. Les résines d'encapsulation telles que le bismaléimide triazine et le film de construction alimentent le segment des substrats d'emballage haute densité, dont la croissance annuelle est prévue à 9,84 % à mesure que les modules multi-puces se multiplient. Le nitrure d'aluminium et d'autres composites céramiques comblent les lacunes de performance là où la conductivité thermique et les performances diélectriques haute fréquence convergent, bien que leur coût élevé limite leur utilisation aux applications de luxe et de sport automobile.

Analyse Géographique

L'Asie-Pacifique a dominé le marché des circuits imprimés pour véhicules électriques avec une part de 82,30 % en 2025 et devrait se développer à un TCAC de 9,55 % jusqu'en 2031. La Chine a produit plus de 12 millions de véhicules électriques en 2024, créant une demande captive que Shennan Circuits, Kinwong et WUS satisfont avec des usines locales situées à proximité des usines de batteries et d'assemblage final. Unimicron et Tripod de Taïwan fournissent des cartes HDI et des substrats aux fabricants de semi-conducteurs automobiles, bénéficiant de la proximité des fonderies qui réduisent les délais de cycle. Samsung Electro-Mechanics et Daeduck de Corée du Sud se concentrent sur les cartes rigides-flexibles et multicouches pour les véhicules électriques premium, tirant parti de leurs liens avec Hyundai et LG Energy Solution. Meiko et Nippon Mektron du Japon sont leaders dans les formats flexibles et à âme métallique destinés aux marques de luxe occidentales.

Le marché des circuits imprimés pour véhicules électriques en Amérique du Nord se développe sous l'impulsion de la loi sur les semi-conducteurs et la science, mais les coûts nationaux restent 15 à 25 % plus élevés que leurs équivalents asiatiques. TTM Technologies a lancé en 2025 une expansion de 200 millions USD à New York pour fournir des cartes rigides-flexibles et à cuivre épais pour les groupes motopropulseurs à 800 volts. Le Mexique émerge comme un pôle de délocalisation de proximité aligné sur les règles de l'ACEUM, les fabricants asiatiques explorant de nouvelles usines pour servir les équipementiers basés à Detroit. L'Europe concentre ses capacités en Allemagne et en Autriche, où Schweizer fournit des cartes à composants intégrés pour les unités de contrôle électronique de conduite autonome, tandis qu'AT&S achemine la production de son site malaisien vers les lignes européennes, équilibrant les besoins de coût et de localisation. Le coût élevé de la main-d'œuvre dans la région limite la compétitivité aux programmes à faible volume et à forte diversité pour le sport automobile et les marques de luxe.

En Amérique du Sud, le Brésil se distingue comme le principal acteur, bénéficiant de droits de douane à l'importation qui favorisent l'assemblage local de cartes et soutiennent le marché intérieur. Cependant, l'arrivée de stratifiés en provenance d'Asie compromet considérablement ces économies de coûts, les matériaux importés continuant à jouer un rôle majeur dans la chaîne d'approvisionnement. Pendant ce temps, le Moyen-Orient et l'Afrique, avec leur adoption encore naissante des véhicules électriques et des volumes de cartes insuffisants, restent fortement dépendants des importations. La faible demande dans ces régions rend les investissements en terrain vierge économiquement non viables, renforçant davantage leur dépendance vis-à-vis des fournisseurs externes.

Paysage Concurrentiel

En 2025, les 10 premiers fournisseurs dominaient le marché des circuits imprimés pour véhicules électriques, représentant 45 à 50 % du chiffre d'affaires mondial. Unimicron, AT&S et Samsung Electro-Mechanics, grâce à leur intégration verticale, possèdent des lignes de stratifiés, de fabrication et d'assemblage, ce qui non seulement réduit les délais de livraison, mais sécurise également leurs marges bénéficiaires. Cette approche stratégique permet à ces entreprises de maintenir un avantage concurrentiel en rationalisant les processus de production et en assurant l'efficacité des coûts. TTM et Meiko se distinguent par leurs certifications IATF 16949 et leur co-localisation stratégique avec des fournisseurs de premier rang, garantissant des livraisons dans les délais et favorisant des partenariats solides avec les acteurs clés de la chaîne d'approvisionnement. Pendant ce temps, des acteurs de niche comme Schweizer et Daeduck se concentrent sur les composants intégrés et les conceptions rigides-flexibles, capitalisant sur la personnalisation pour une tarification premium. Ces offres spécialisées répondent à des demandes spécifiques du marché, permettant à ces entreprises de se tailler une position unique dans le paysage concurrentiel.

La maîtrise technologique façonne la dynamique concurrentielle sur le marché des circuits imprimés pour véhicules électriques. Les outils de conception pilotés par l'IA de Cadence, Altium et Siemens peuvent réduire les heures d'ingénierie jusqu'à 30 %, nivelant le terrain de jeu entre les fabricants de taille moyenne et les plus grands. Ces outils avancés améliorent l'efficacité et permettent aux entreprises d'allouer les ressources plus efficacement, améliorant ainsi la productivité globale. De plus, les inspections optiques automatisées, associées à des classificateurs d'apprentissage automatique, peuvent identifier 99,5 % des micro-vides et des défauts de piste, réduisant considérablement le risque de rappels sur les cartes critiques pour la sécurité. Ce niveau élevé de détection des défauts garantit la fiabilité et la sécurité, qui sont des facteurs critiques dans l'industrie automobile, en particulier pour les véhicules électriques.

Cependant, à mesure que les modules de puissance en carbure de silicium avec substrats intégrés de Wolfspeed et Infineon commencent à remplacer les circuits imprimés discrets dans les onduleurs et les chargeurs, les fabricants de cartes se tournent vers les assemblages de capteurs et d'infodivertissement. Ce changement reflète l'évolution des exigences du marché, où les fabricants doivent s'adapter aux technologies changeantes et aux préférences des consommateurs. De plus, les initiatives de durabilité ouvrent la voie à des substrats biodégradables innovants, devenant un facteur de différenciation clé pour les équipementiers européens. Ces matériaux respectueux de l'environnement s'alignent sur l'accent croissant mis sur la durabilité et les exigences réglementaires, offrant aux fabricants une opportunité de répondre aux attentes des consommateurs soucieux de l'environnement tout en gagnant un avantage concurrentiel sur le marché.

Leaders du Secteur des Circuits Imprimés pour Véhicules Électriques

TTM Technologies Inc.

Unimicron Technology Corporation

AT&S AG

Meiko Electronics Co., Ltd.

Nippon Mektron Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Unimicron s'est engagé à investir 300 millions USD pour étendre la capacité de substrats de circuits intégrés automobiles à Taoyuan, Taïwan, visant une augmentation de la production de 40 % d'ici le quatrième trimestre 2027.

- Décembre 2025 : AT&S a achevé la première phase de son usine de substrats de Kulim, en Malaisie, ajoutant 2 millions de m² de capacité annuelle pour les clients automobiles et industriels.

- Novembre 2025 : Samsung Electro-Mechanics s'est associé au groupe Hyundai Motor pour co-développer des circuits imprimés rigides-flexibles intégrant des modules sans fil, réduisant le poids du bloc-batterie de 15 %.

- Octobre 2025 : TTM Technologies a décroché un contrat de 150 millions USD avec un constructeur automobile nord-américain pour fournir des cartes à cuivre épais pour les onduleurs et chargeurs à 800 volts.

Portée du Rapport sur le Marché Mondial des Circuits Imprimés pour Véhicules Électriques

Le rapport sur le marché des circuits imprimés pour véhicules électriques est segmenté par type de circuit imprimé (multicouche standard rigide, 1-2 faces, HDI, circuits flexibles, substrats de circuits intégrés, rigide-flexible, et autres types de circuits imprimés), matériau de substrat (époxy verre FR-4, haute vitesse à faibles pertes, polyimide, résines d'encapsulation, et autres matériaux de substrat), matériaux de circuits imprimés (stratifié cuivré, et substrat d'emballage haute densité), et géographie (Amérique du Nord, Europe, Asie-Pacifique, et Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Multicouche Standard (Non-HDI) |

| Rigide 1-2 Faces |

| Interconnexion Haute Densité (HDI) |

| Circuits Flexibles (FPC) |

| Substrats de Circuits Intégrés (Substrats de Boîtiers) |

| Rigide-Flexible |

| Autres Types de Circuits Imprimés |

| Époxy Verre (FR-4) |

| Haute Vitesse / Faibles Pertes |

| Polyimide (PI) |

| Résines d'Encapsulation (BT / ABF) |

| Autres Matériaux de Substrat |

| Amérique du Nord | États-Unis |

| Reste de l'Amérique du Nord | |

| Europe | Royaume-Uni |

| Allemagne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Taïwan | |

| Japon | |

| Inde | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Reste du Monde |

| Par Type de Circuit Imprimé | Multicouche Standard (Non-HDI) | |

| Rigide 1-2 Faces | ||

| Interconnexion Haute Densité (HDI) | ||

| Circuits Flexibles (FPC) | ||

| Substrats de Circuits Intégrés (Substrats de Boîtiers) | ||

| Rigide-Flexible | ||

| Autres Types de Circuits Imprimés | ||

| Par Matériau de Substrat | Époxy Verre (FR-4) | |

| Haute Vitesse / Faibles Pertes | ||

| Polyimide (PI) | ||

| Résines d'Encapsulation (BT / ABF) | ||

| Autres Matériaux de Substrat | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Reste de l'Amérique du Nord | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Taïwan | ||

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Reste du Monde | ||

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché des circuits imprimés pour véhicules électriques en 2026 ?

La taille du marché des circuits imprimés pour véhicules électriques est de 7,25 milliards USD en 2026, et il est prévu qu'il atteigne 11,35 milliards USD d'ici 2031 avec un TCAC de 9,38 %.

Quel type de circuit imprimé connaît la croissance la plus rapide dans les véhicules électriques ?

Les circuits flexibles mènent la croissance, progressant à un TCAC de 11,21 % jusqu'en 2031, les équipementiers acheminant les signaux à travers des espaces compacts de portes et de tableaux de bord.

Qu'est-ce qui entraîne une hausse des prix de vente moyens des circuits imprimés pour véhicules électriques ?

Le passage aux architectures de véhicules à 800 volts nécessite des cartes multicouches avec un cuivre plus épais et des distances de fuite plus strictes, augmentant le prix de vente moyen de 30 à 40 %.

Pourquoi l'Asie-Pacifique est-elle dominante dans l'approvisionnement en circuits imprimés pour véhicules électriques ?

Les chaînes d'approvisionnement intégrées, la proximité avec la production de véhicules électriques à fort volume et les grands fabricants nationaux confèrent à l'Asie-Pacifique une part de marché de 82,30 % en 2025.

Dernière mise à jour de la page le: