Taille et parts du marché américain de la reconnaissance automatique de contenu

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

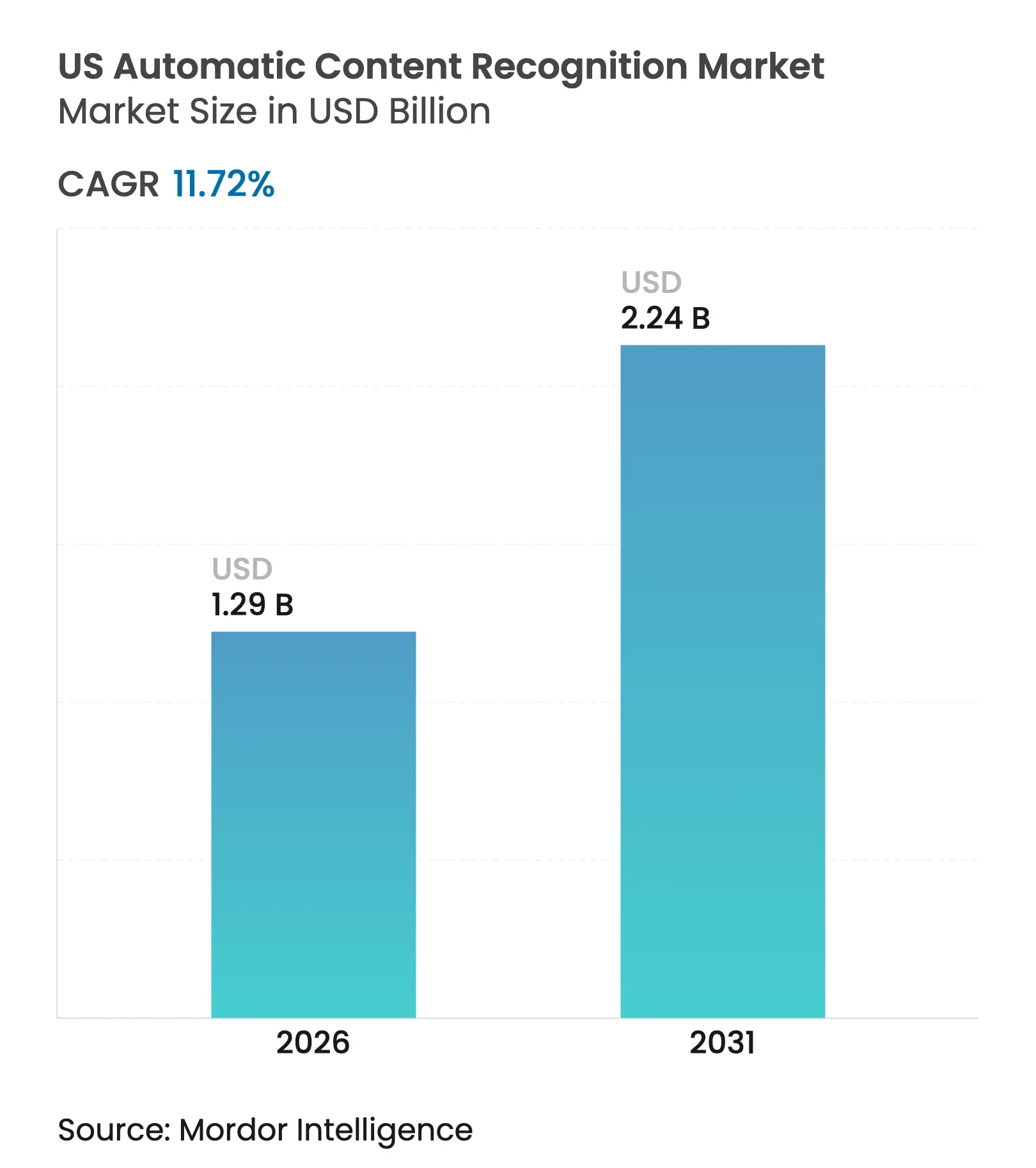

| Taille du Marché (2026) | 1.29 Milliards de dollars |

| Taille du Marché (2031) | 2.24 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.72% CAGR |

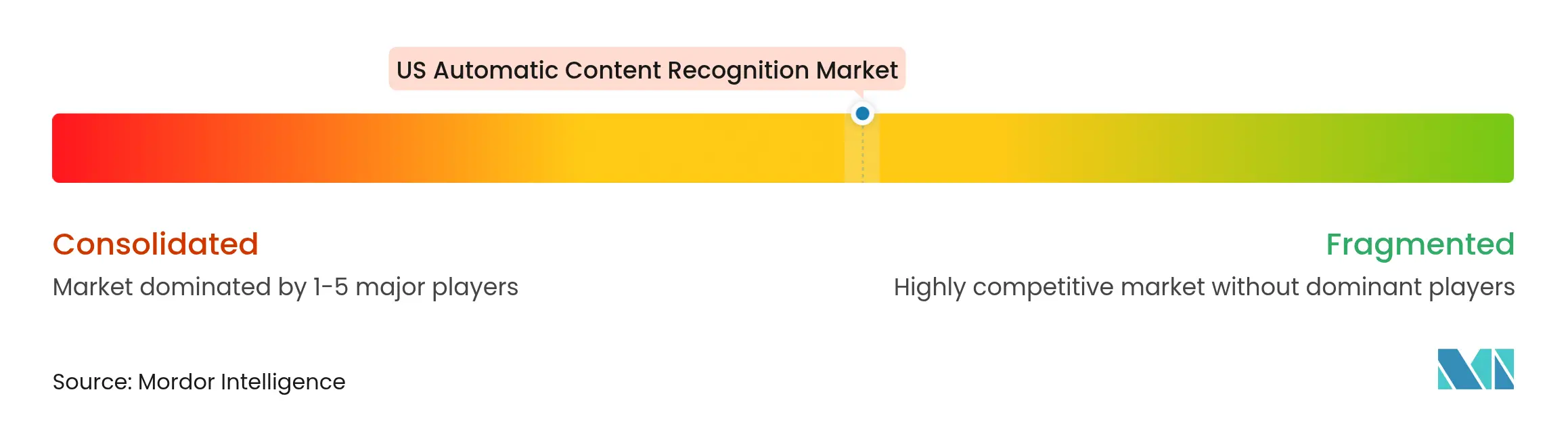

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché américain de la reconnaissance automatique de contenu par Mordor Intelligence

La taille du marché américain de la reconnaissance automatique de contenu était évaluée à 1,15 milliard USD en 2025 et devrait croître de 1,29 milliard USD en 2026 pour atteindre 2,24 milliards USD d'ici 2031, à un CAGR de 11,72 % durant la période de prévision (2026-2031). L'adoption croissante des téléviseurs intelligents, les obligations de mesure d'audience seconde par seconde et la migration rapide des budgets publicitaires de la télévision linéaire vers les environnements connectés élargissent la demande d'empreintes numériques d'images, d'audio et de vidéo à grande échelle. Les plateformes de streaming exigent désormais une attribution unifiée multi-appareils que les systèmes de panels traditionnels ne peuvent pas fournir, tandis que les annonceurs réclament des ensembles de données déterministes reliant l'exposition à l'achat. Parallèlement, un ensemble hétérogène de lois étatiques sur la confidentialité récompense les fournisseurs qui investissent dans des flux de consentement transparents et dans le traitement sur l'appareil. Les règlements de brevets et la hausse des coûts des GPU augmentent les barrières à l'entrée, maintenant une intensité concurrentielle modérée même si de nouveaux secteurs verticaux tels que l'automobile et les médias de vente au détail ouvrent des sources de revenus supplémentaires.

Principaux enseignements du rapport

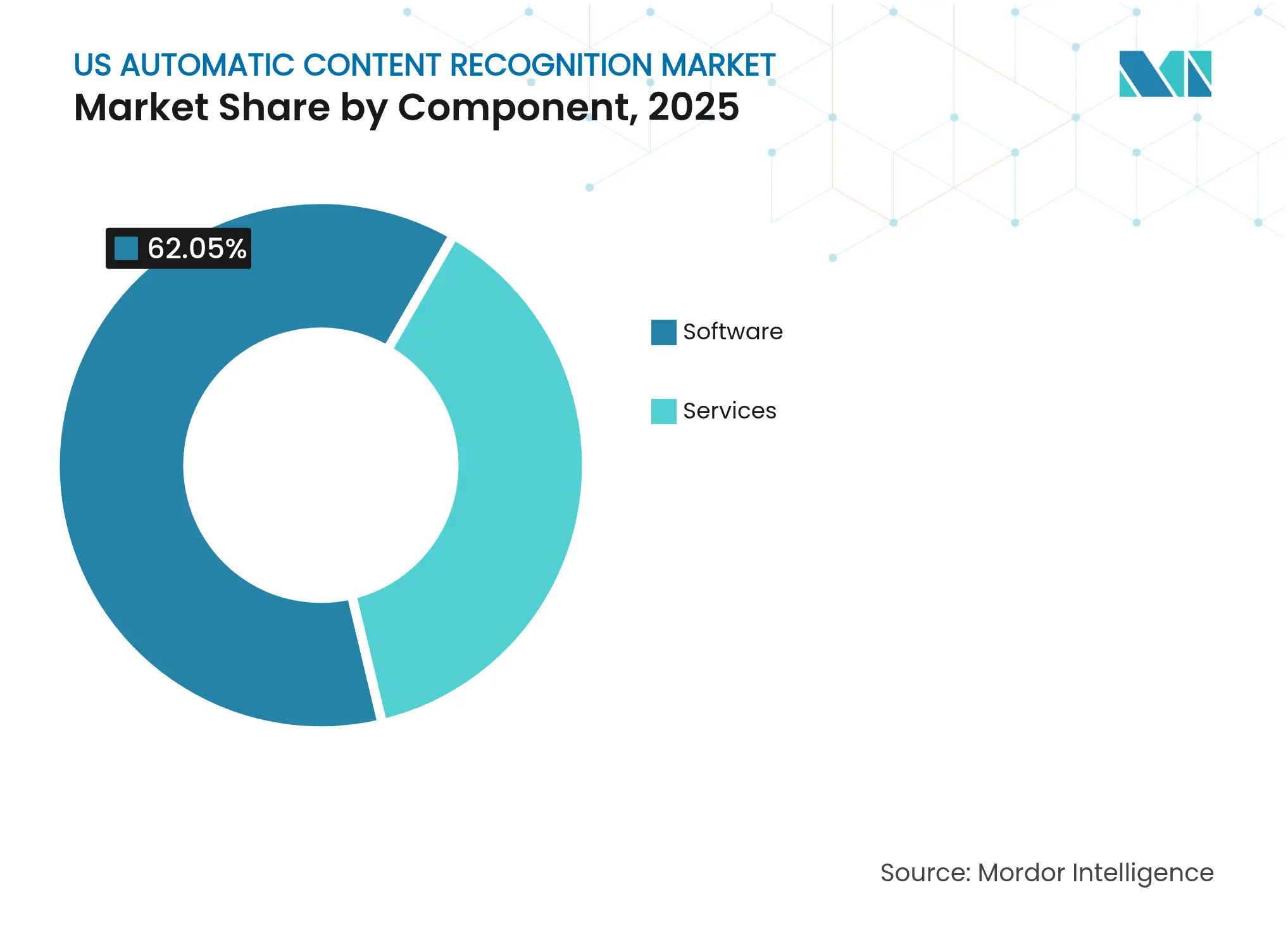

- Par composant, les logiciels ont capté 62,05 % de la part du marché américain de la reconnaissance automatique de contenu en 2025, tandis que les services devraient se développer à un CAGR de 17,92 % jusqu'en 2031.

- Par type de contenu, la vidéo était en tête avec une part de revenus de 54,05 % en 2025 ; la reconnaissance d'images est en passe d'atteindre un CAGR de 22,95 % jusqu'en 2031.

- Par plateforme, les téléviseurs intelligents représentaient 64,60 % de la taille du marché américain de la reconnaissance automatique de contenu en 2025, tandis que les applications OTT/CTV affichent le CAGR le plus rapide à 24,4 % jusqu'en 2031.

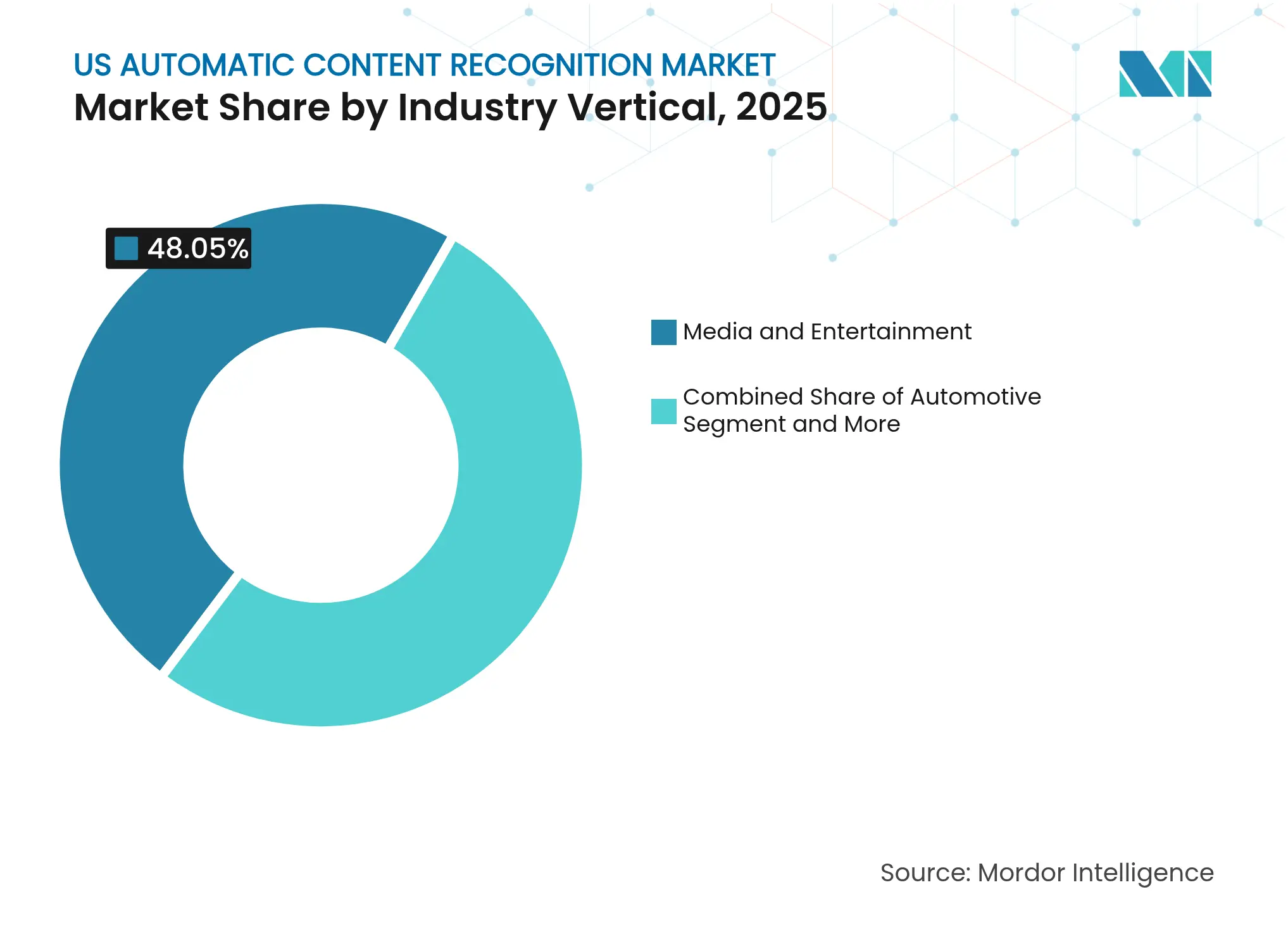

- Par secteur vertical, les médias et le divertissement détenaient 48,05 % du chiffre d'affaires total en 2025, mais l'automobile progresse à un CAGR de 21,05 % jusqu'en 2031.

- Par utilisation finale, la mesure d'audience représentait 42,60 % des revenus de 2025, tandis que le suivi publicitaire progresse à un CAGR de 21,9 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché américain de la reconnaissance automatique de contenu

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor de l'OTT catalysant les dépenses publicitaires axées sur les données | +3.2% | Pôles urbains nationaux | Moyen terme (2 à 4 ans) |

| La base de téléviseurs intelligents dépasse 80 % des foyers américains | +2.8% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Déploiement obligatoire d'une devise alternative à Nielsen | +1.9% | À l'échelle nationale | Moyen terme (2 à 4 ans) |

| Réseaux de médias de vente au détail accordant des licences sur les ensembles de données de reconnaissance automatique de contenu | +1.5% | Pôles de vente au détail nationaux | Long terme (≥ 4 ans) |

| Pivot des constructeurs automobiles vers l'analyse des divertissements embarqués | +0.8% | Segments de véhicules haut de gamme | Long terme (≥ 4 ans) |

| Les clauses de consentement granulaires augmentent les taux d'acceptation | +0.6% | Californie en premier | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

L'essor de l'OTT catalyse les dépenses publicitaires axées sur les données

Les dépenses publicitaires sur la télévision connectée ont doublé entre 2023 et 2025, près de la moitié de tous les abonnements aux services de streaming ayant adopté des niveaux financés par la publicité, réorientant les budgets vers des environnements de mesure déterministes que le marché américain de la reconnaissance automatique de contenu soutient de manière unique[1]Roku Inc., "Roku annonce ses résultats financiers du quatrième trimestre 2024," roku.com. Roku a généré 3,5 milliards USD de revenus publicitaires en 2024, soulignant la valeur commerciale des données de visionnage seconde par seconde. La plateforme d'échange publicitaire de Disney fusionne désormais les signaux d'achat de Walmart Connect avec les empreintes de visionnage au niveau du foyer, offrant aux annonceurs une attribution en boucle fermée auparavant indisponible dans la télévision linéaire. Alors que les agences exigent la preuve d'une portée incrémentale, les fournisseurs de reconnaissance automatique de contenu qui relient l'exposition aux résultats obtiennent des CPM premium, renforçant un cycle vertueux d'investissement dans la précision de la reconnaissance.

La base de téléviseurs intelligents dépasse 80 % des foyers américains

Plus de 80 % des foyers américains possédaient un téléviseur intelligent début 2025, transformant les téléviseurs en capteurs permanents qui alimentent le marché américain de la reconnaissance automatique de contenu en flux de données continus. LG a enregistré un chiffre d'affaires record au premier trimestre 2025 de 22,7 billions KRW (17,2 milliards USD), les revenus des médias de plateforme dépassant les ventes de matériel, portés par la publicité activée par la reconnaissance automatique de contenu sur ses appareils webOS. La gamme OLED 2024 de Samsung a intégré des processeurs Arm Cortex-A78 pour exécuter la création d'empreintes numériques sur l'appareil, réduisant les frais liés au cloud et la latence. Bien qu'Apple TV s'abstienne de la reconnaissance automatique de contenu au profit d'une proposition de valeur axée sur la confidentialité, les autres fabricants d'équipements d'origine monétisent les données pour subventionner le prix du matériel, renforçant ainsi l'adoption.

Déploiement obligatoire d'une devise alternative à Nielsen

Le Comité conjoint de l'industrie a certifié Comscore et VideoAmp comme devises transactionnelles en 2024, mettant fin au monopole de Nielsen et rendant les panels de données massives soutenus par la reconnaissance automatique de contenu indispensables aux transactions télévisuelles nationales. Les chaînes de radiodiffusion vendent désormais leur inventaire sur la base d'impressions seconde par seconde, favorisant l'intégration des ensembles de données VIZIO Inscape et LG Ad Solutions dans les plateformes d'achat automatisé. L'intégration de la plateforme côté demande de Yahoo avec iSpot.tv normalise davantage les règlements multi-devises, alimentant une croissance soutenue du marché américain de la reconnaissance automatique de contenu alors que les annonceurs recherchent une cohérence entre les éditeurs.

Réseaux de médias de vente au détail accordant des licences sur les ensembles de données de reconnaissance automatique de contenu

Les détaillants, d'Amazon à Walmart, accordent des licences sur les journaux de visionnage des téléviseurs intelligents pour corréler l'exposition à l'écran avec les achats en magasin et en ligne, élevant la reconnaissance automatique de contenu du statut de métrique médiatique à celui de signal commercial. LG Ad Solutions enrichit désormais 200 millions de téléviseurs intelligents avec les données de foyers Experian, permettant une adressabilité au niveau des références produits. Le partenariat d'Amazon et Roku de juin 2025 a créé une empreinte de télévision connectée authentifiée couvrant 80 % des foyers, offrant aux acheteurs de médias de vente au détail une portée inégalée. Ces intégrations élargissent le pool de données utilisables et rehaussent la courbe de croissance à long terme du marché américain de la reconnaissance automatique de contenu.

Analyse de l'impact des freins*

| Frein | Impact (~ %) sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| L'hétérogénéité des lois étatiques sur la confidentialité augmente les coûts de conformité | -2.1% | Californie en premier | Court terme (≤ 2 ans) |

| La dégradation des signaux de cookies tiers ralentit la cartographie multi-appareils | -1.8% | À l'échelle nationale | Moyen terme (2 à 4 ans) |

| Litiges sur les licences de brevets relatifs aux empreintes numériques vidéo | -1.2% | Pôles technologiques | Long terme (≥ 4 ans) |

| L'inflation des coûts de calcul GPU comprime les marges de la reconnaissance automatique de contenu en temps réel | -0.9% | Chaînes mondiales de matériel informatique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

L'hétérogénéité des lois étatiques sur la confidentialité augmente les coûts de conformité

Les amendements à la loi californienne sur les droits à la vie privée des consommateurs exigent des divulgations détaillées pour les systèmes de décision automatisés, obligeant chaque fournisseur de reconnaissance automatique de contenu à reconstruire ses couches de consentement et ses audits. Étant donné que chaque État rédige des règles divergentes, les entreprises doivent segmenter les ensembles de données par juridiction, ce qui augmente les dépenses opérationnelles et allonge les cycles de vente. Le processus de désinscription en 27 étapes de LG illustre comment les fabricants d'équipements d'origine se conforment techniquement tout en décourageant les désinscriptions massives, mais les petits fournisseurs ne disposent pas de telles ressources en ingénierie. L'investissement dans l'ingénierie de la confidentialité devient donc un facteur déterminant, faisant pencher les parts de marché vers les acteurs établis et réduisant les marges à court terme sur l'ensemble du marché américain de la reconnaissance automatique de contenu.

L'inflation des coûts de calcul GPU comprime les marges de la reconnaissance automatique de contenu en temps réel

NVIDIA prévoit 120 milliards USD de revenus liés aux centres de données pour 2025, vendant des accélérateurs d'intelligence artificielle à 30 000 USD chacun — une courbe de coûts qui impacte directement les fournisseurs exploitant des pipelines d'empreintes numériques dans le cloud. Alors qu'AWS et Azure augmentent les prix des GPU à la demande, les fabricants de téléviseurs se tournent vers l'inférence sur l'appareil malgré une nomenclature plus coûteuse. Si le calcul en périphérie réduit la latence et les frais de transmission, il exige des jeux de puces plus coûteux et des cycles de micrologiciels plus fréquents, comprimant les marges matérielles et ralentissant les mises à niveau. Les entreprises sans intégration verticale peinent à absorber la volatilité, introduisant un risque d'exécution dans les prévisions à long terme du marché américain de la reconnaissance automatique de contenu.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services se développent à mesure que les complexités de conformité augmentent

La couche logicielle a généré 62,05 % des revenus du marché américain de la reconnaissance automatique de contenu en 2025 grâce à la concession de licences sur des moteurs d'empreintes numériques vidéo, audio et image intégrés dans les systèmes d'exploitation des téléviseurs intelligents. Pourtant, les services devraient afficher un CAGR de 17,92 % jusqu'en 2031, les clients de marques et les fabricants d'équipements d'origine externalisant la gouvernance des données, la gestion du consentement et le réentraînement des modèles. Les offres gérées de Gracenote et Audible Magic s'intègrent parfaitement aux piles d'automatisation de la radiodiffusion, permettant aux chaînes d'adopter une mesure multi-plateforme sans constituer des équipes internes de science des données. Les mises à jour réglementaires continues, notamment en matière de confidentialité et de transparence de l'intelligence artificielle, font davantage pencher la demande vers les prestataires de services capables de pivots de conformité rapides. Sur l'horizon de prévision, les modèles hybrides combinant des kits de développement logiciel avec des analyses gérées devraient dominer les cycles de vente, consolidant un profil de revenus récurrents pour le marché américain de la reconnaissance automatique de contenu.

Les fournisseurs élargissent la couverture du catalogue au-delà de la télévision traditionnelle, ajoutant des empreintes numériques de vidéos sur les réseaux sociaux, de podcasts et de médias de vente au détail pour créer des ensembles de données multimodaux. Le partenariat de Gracenote en 2025 avec quatre grands fabricants de téléviseurs connectés associe le ciblage publicitaire contextuel aux métadonnées au niveau de l'image, illustrant comment la profondeur des services devient un facteur de différenciation concurrentielle. Le package clé en main d'administration des droits d'Audible Magic pour SoundCloud et Udio répond à la demande des plateformes de musique générée par les utilisateurs, soulignant la polyvalence du segment des services. La convergence de la gestion des droits, de l'enrichissement des métadonnées et des outils de confidentialité aide les services à croître plus vite que la concession de licences pure, même si la taille globale du marché américain de la reconnaissance automatique de contenu se développe régulièrement.

Par type de contenu : la reconnaissance d'images émerge de l'ombre de la vidéo

Les empreintes numériques vidéo ont conservé leur leadership en termes de revenus à 54,05 % en 2025, soutenues par les transitions de devises obligatoires chez les radiodiffuseurs nationaux. La reconnaissance d'images, cependant, devrait afficher un CAGR de 22,95 %, rendue possible par des transformateurs de vision de plus en plus abordables désormais intégrés dans les puces des téléviseurs intelligents et les caméras de points de vente. Les détaillants adoptent l'imagerie au niveau des rayons pour associer les publicités à l'écran aux comportements en magasin, transformant efficacement le téléviseur en présentoir numérique. Le contentieux de 2025 entre Disney et Universal contre le générateur d'images par intelligence artificielle Midjourney souligne le besoin croissant d'une reconnaissance visuelle robuste pour faire respecter la propriété intellectuelle dans les médias génératifs.

À mesure que les modules d'image gagnent du terrain, les plateformes groupées offrant des empreintes numériques visuelles, audio et textuelles créent des opportunités de vente additionnelle, élargissant le pool adressable total pour le marché américain de la reconnaissance automatique de contenu. L'API d'identification des chanteurs de Pex démontre une expansion vers les flux de travail de l'économie des créateurs, tandis que les intégrations Dolby Atmos de Dolby dans les véhicules GM montrent des synergies multimédias dans des contextes immersifs. La capacité multimodale est donc appelée à devenir un prérequis, augmentant les prix de vente moyens et protégeant les acteurs établis contre la banalisation.

Par plateforme : les applications OTT/CTV dépassent l'empreinte encore dominante des téléviseurs intelligents

Les téléviseurs intelligents ont généré 64,60 % de la taille du marché américain de la reconnaissance automatique de contenu en 2025, grâce à la capture de données garantie au niveau du matériel et aux flux de consentement directs des fabricants. Pourtant, les applications OTT et CTV, portées par Netflix, Hulu et Peacock, croîtront à un CAGR de 24,4 % jusqu'en 2031, les services de streaming adaptant la reconnaissance automatique de contenu pour optimiser l'insertion publicitaire et la personnalisation des spectateurs. Le partenariat programmatique de Netflix de juin 2025 avec Yahoo souligne comment les fournisseurs OTT purs cherchent à égaler la fidélité de mesure de la télévision linéaire.

Étant donné que le visionnage de bout en bout s'étend sur plusieurs appareils, les fournisseurs disposant de kits de développement logiciel qui transitent du téléviseur du salon à l'application compagnon mobile gagnent des parts de marché. L'authentification Amazon-Roku couvrant 80 % des foyers démontre la puissance du graphe de données à grande échelle, une capacité difficilement égalable par les empreintes d'un seul fabricant. L'infodivertissement automobile entre dans la conversation grâce aux partenariats HARMAN-Dolby, fragmentant davantage les cibles de plateformes tout en élargissant le pool de revenus pour les fournisseurs de reconnaissance automatique de contenu agiles.

Par secteur vertical : l'automobile ouvre la prochaine vague de croissance

Les médias et le divertissement ont contribué à hauteur de 48,05 % des revenus de 2025 et restent fondamentaux, mais les constructeurs automobiles intègrent désormais les empreintes numériques pour optimiser le contenu en cabine et monétiser l'attention des passagers. General Motors a nommé HARMAN fournisseur de l'année 2024 pour sa pile d'analyse de cabine incluant la reconnaissance compatible Dolby Atmos, signalant l'appétit des constructeurs pour des expériences en voiture axées sur les données. Le déploiement d'Android Automotive par Ford équilibre le contrôle de l'interface de marque avec l'accès à la boutique d'applications, établissant un précédent pour la propriété mixte des données entre le constructeur et les développeurs tiers.

Les opérateurs de télécommunications intègrent la reconnaissance automatique de contenu dans les décodeurs pour conserver les budgets publicitaires, tandis que les détaillants affinent le ciblage au niveau des rayons en utilisant les données d'exposition télévisuelle. Les agences gouvernementales déploient la reconnaissance à des fins de surveillance de la conformité, élargissant la demande du secteur public. La diversification verticale protège les fournisseurs de la volatilité des cycles médiatiques, augmentant la valeur à vie et renforçant la trajectoire d'expansion à long terme du marché américain de la reconnaissance automatique de contenu.

Par utilisation finale : le suivi publicitaire dépasse la mesure d'audience

La mesure d'audience représente encore 42,60 % des revenus, car les chaînes ont besoin de la validation des impressions pour effectuer des transactions, mais la croissance pivote désormais vers le suivi publicitaire, prévu à un CAGR de 21,9 % jusqu'en 2031. Le projet Aquila de l'Association des annonceurs nationaux standardise l'attribution multi-médias, incitant les éditeurs à alimenter les journaux de reconnaissance automatique de contenu dans les salles blanches des annonceurs ana.net. L'acquisition de Blokur par Music Reports en 2025 met en évidence les synergies d'administration des droits, étendant l'utilité des empreintes numériques au-delà du marketing vers les flux de redevances.

Les outils de filtrage de contenu, de conformité à la radiodiffusion et d'amélioration — de la génération automatique de sous-titres à la superposition publicitaire contextuelle — ajoutent un volume supplémentaire. Le moteur de redevances basé sur l'intelligence artificielle de Monarrch pour les créateurs TikTok illustre comment les nouveaux modèles de monétisation s'appuient sur la correspondance au niveau de l'image pour protéger les revenus. En élargissant l'ensemble de solutions, les fournisseurs se protègent contre le risque réglementaire tout en captant plusieurs sources de profit au sein du marché américain de la reconnaissance automatique de contenu en expansion.

Analyse géographique

Les États-Unis ancrent la demande mondiale, soutenus par un taux d'équipement en téléviseurs intelligents de 80 % des foyers, l'infrastructure publicitaire programmatique la plus développée au monde et un écosystème de production de contenu mature qui insiste sur la mesure déterministe. La Californie stimule à la fois l'innovation et la réglementation : ses règles CPRA imposent un consentement granulaire, catalysant l'investissement dans les tableaux de bord de confidentialité tout en augmentant involontairement les taux d'acceptation pour les fournisseurs transparents. Le rapport du Bureau du droit d'auteur fédéral de mai 2025 a clarifié les utilisations permises de l'intelligence artificielle pour l'entraînement, offrant aux fournisseurs de reconnaissance automatique de contenu une couverture juridique pour créer des empreintes numériques du contenu généré par les utilisateurs à des fins d'application de la propriété intellectuelle.

Les métropoles côtières affichent une adoption quasi universelle du streaming, tandis que certaines parties du Midwest s'appuient encore sur les bouquets câblés, maintenant des besoins de mesure hybrides. Les projets de loi sur la confidentialité des États de New York et du Texas devraient refléter les normes californiennes, harmonisant progressivement les coûts de conformité. L'expansion internationale rayonne depuis les pôles d'ingénierie américains : Amazon, Roku et LG exportent du matériel et des technologies publicitaires activés par la reconnaissance automatique de contenu vers l'Amérique latine et l'Europe, mais doivent adapter les flux de consentement pour satisfaire au RGPD. Malgré les licences sortantes, le traitement des données reste principalement domestique, préservant la centralité du marché américain de la reconnaissance automatique de contenu dans la chaîne de valeur mondiale.

La concentration urbaine des agences publicitaires à New York et Los Angeles fournit des clusters de clients denses pour les entreprises d'analyse de reconnaissance automatique de contenu. Pourtant, la montée en puissance des déploiements automobiles localise de nouveaux revenus dans le corridor manufacturier du Michigan, élargissant la répartition géographique. Dans l'ensemble, les fournisseurs américains disposent d'avantages techniques, juridiques et de distribution qui maintiennent le leadership national même si l'adoption à l'étranger s'accélère.

Paysage concurrentiel

Une concentration modérée caractérise le paysage actuel : les leaders des fabricants d'équipements d'origine Samsung, LG et VIZIO monétisent la reconnaissance automatique de contenu intégrée, tandis que Google, Amazon et Roku contrôlent les canaux de distribution et les piles publicitaires. Les brevets restent un levier concurrentiel ; le règlement de Nokia de mars 2025 avec Amazon sur la compression de streaming valide l'importance des portefeuilles de propriété intellectuelle. L'échec du procès de Network-1 contre Content ID de Google maintient la sécurité jurisprudentielle pour les acteurs établis, mais signale un risque de contentieux persistant.

Les mouvements stratégiques mettent l'accent sur l'échelle et la richesse des données. Le partenariat Amazon-Roku de juin 2025 a combiné des graphes d'identité pour couvrir 80 % des foyers de télévision connectée, élevant les barrières pour les plateformes côté demande plus petites. L'intégration par Disney de la plateforme côté demande d'Amazon dans sa plateforme d'échange publicitaire en temps réel relie les insights de divertissement aux résultats commerciaux, élargissant le fossé concurrentiel grâce à une preuve en boucle fermée. Les entreprises spécialisées restent pertinentes en innovant plus rapidement : Gracenote fournit des métadonnées contextuelles aux radiodiffuseurs sportifs dans les 15 secondes suivant l'action en direct ; Audible Magic protège les droits sur les plateformes musicales émergentes ; ACRCloud fournit des API à faible latence aux développeurs mobiles.

Les tendances du calcul en périphérie bénéficient aux alliances de jeux de puces : Samsung s'appuie sur Arm pour l'intelligence artificielle sur l'appareil, LG collabore avec Qualcomm pour sécuriser des nœuds de 4 nm. La hausse des coûts de calcul et les réglementations sur la confidentialité contraignent ainsi les nouveaux entrants, poussant probablement le marché américain de la reconnaissance automatique de contenu vers une concentration plus élevée, bien que non monopolistique, sur la période de prévision.

Leaders du secteur américain de la reconnaissance automatique de contenu

Roku Inc.

Samsung Electronics America Inc.

Vizio Holding Corp.

ACRCloud Technology Co., Ltd.

Gracenote Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Amazon Ads et Roku ont dévoilé un partenariat offrant une portée authentifiée à 80 % des foyers américains de télévision connectée via un accès unifié à la plateforme côté demande, simplifiant la gestion de la fréquence des campagnes.

- Juin 2025 : Disney a étendu sa plateforme d'échange publicitaire en temps réel en intégrant la plateforme côté demande d'Amazon, permettant un ciblage combiné basé sur les comportements d'achat et les données de visionnage pour les campagnes du troisième trimestre 2025.

- Juin 2025 : Netflix s'est associé à Yahoo pour renforcer les ventes publicitaires programmatiques, intégrant la plateforme côté demande de Yahoo pour l'achat automatisé sur le niveau financé par la publicité du service de streaming.

- Avril 2025 : LG Ad Solutions a accordé une licence sur le Grand modèle d'émotion de Zenapse pour diffuser des publicités psychologiquement adaptées à 200 millions de téléviseurs intelligents LG dans le monde entier.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Selon Mordor Intelligence, le marché américain de la reconnaissance automatique de contenu (ACR) comprend des couches logicielles et de services qui détectent des ressources audio, vidéo ou image en cours de lecture sur des appareils grand public connectés, les associent à des empreintes numériques ou des filigranes de référence, et acheminent les métadonnées résultantes vers des flux de travail de mesure, de publicité, de sécurité et de gestion des droits.

Exclusion de portée : les cartes matérielles discrètes vendues sans micrologiciel de reconnaissance automatique de contenu intégré sont en dehors de notre couverture.

Aperçu de la segmentation

- Par composant

- Logiciels

- Services

- Par type de contenu

- Audio

- Vidéo

- Texte

- Image

- Par plateforme

- Téléviseur intelligent

- Télévision linéaire

- Applications OTT/CTV

- Autres plateformes (décodeurs, embarqué en voiture, etc.)

- Par secteur vertical

- Médias et divertissement

- Technologies de l'information et télécommunications

- Automobile

- Vente au détail et commerce électronique

- Gouvernement et secteur public

- Autres secteurs verticaux (éducation, santé, etc.)

- Par utilisation finale

- Amélioration du contenu

- Mesure d'audience

- Surveillance des diffusions

- Filtrage de contenu

- Suivi publicitaire

- Autres utilisations finales

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des responsables produits de fabricants de téléviseurs intelligents, des acheteurs de télévision connectée, des fournisseurs d'analyse et des défenseurs de la confidentialité dans tous les fuseaux horaires américains ont fourni des corridors de prix en temps réel, des taux de conversion d'acceptation et des jalons réglementaires anticipés. Les insights tirés de ces sessions ont permis aux analystes de Mordor d'affiner les courbes d'adoption et de tempérer les hypothèses controversées.

Recherche documentaire

Nous avons commencé par les points de contact fédéraux, les fichiers de propriété des diffusions de la FCC, les ensembles de brevets de l'USPTO sur les empreintes numériques audio et les codes d'importation de téléviseurs intelligents du Bureau du recensement. Nous avons ensuite fait appel à des organismes professionnels tels que l'Interactive Advertising Bureau et la Consumer Technology Association pour les taux de pénétration des foyers et les ratios de dépenses publicitaires. Les rapports annuels 10-K, les présentations aux investisseurs et les notes de coûts des formulaires 10-Q ont fourni les économies unitaires. Les ressources payantes de la bibliothèque Mordor, notamment Dow Jones Factiva pour les flux de transactions, D&B Hoovers pour les répartitions des revenus et Questel pour les clusters de brevets, ont complété l'analyse documentaire avant que les indicateurs clés ne soient recoupés avec des revues scientifiques de traitement du signal. Ces sources illustrent notre étendue ; de nombreuses autres sources publiques et par abonnement ont alimenté la collecte et la validation des données.

Dimensionnement du marché et prévisions

Nous avons d'abord construit une vue descendante qui multiplie les bases installées de téléviseurs intelligents, d'applications OTT et d'infodivertissement embarqué aux États-Unis par les taux d'activation et d'activation de la reconnaissance automatique de contenu vérifiés. Les résultats ont ensuite été réconciliés avec des agrégations de fournisseurs basées sur le prix de vente moyen multiplié par le volume, offrant une vérification croisée ascendante-descendante. Les principaux intrants de prévision comprennent la croissance des foyers équipés de téléviseurs intelligents, la migration publicitaire vers la télévision connectée, les ratios de désinscription liés à la loi californienne sur les droits à la vie privée des consommateurs, les coûts de location de GPU et les écarts de redevances de brevets. La régression multivariée avec test rétrospectif ARIMA projette chaque facteur, tandis que les points de données manquants sont approximés avec des indicateurs observables tels que les minutes d'utilisation du second écran et clairement signalés.

Validation des données et cycle de mise à jour

Les analystes effectuent des vérifications de variance par niveaux, signalent les valeurs aberrantes supérieures à cinq pour cent et soumettent les modèles à un second panel d'examen avant validation. Les rapports sont actualisés annuellement, avec des mises à jour en cours de cycle déclenchées par des événements importants, garantissant que les clients reçoivent notre dernière vue validée.

Pourquoi la base de référence de Mordor sur la reconnaissance automatique de contenu aux États-Unis est-elle fiable

Les chiffres publiés sur la reconnaissance automatique de contenu varient car les limites des études, les cadences des données et les hypothèses de coûts diffèrent. Des lacunes courantes apparaissent lorsque d'autres éditeurs regroupent la reconnaissance automatique de contenu avec des outils d'analyse plus larges, appliquent une dépréciation plate du prix de vente moyen, utilisent des taux de change au comptant ou figent les ensembles de données pendant plusieurs années, alors que Mordor met à jour chaque année.

Une note de conseil largement diffusée fixe le total américain de 2024 à 1,01 milliard USD, tandis qu'une lettre d'information spécialisée en recherche indique 1,04 milliard USD, illustrant l'écart.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,15 milliard USD (2025) | ||

| 1,01 milliard USD (2024) | Cabinet de conseil régional A | Regroupe des outils d'analyse adjacents ; taux USD au comptant |

| 1,04 milliard USD (2024) | Journal professionnel B | Source de pénétration unique ; actualisation biennale |

| 0,90 milliard USD (2023) | Cabinet de conseil mondial C | Exclut les revenus des applications OTT ; courbe d'adoption plate |

En résumé, notre définition rigoureuse de la portée, notre cadence d'actualisation annuelle et notre validation à double angle offrent aux décideurs un référentiel équilibré et transparent qu'ils peuvent reproduire et en qui ils peuvent avoir confiance.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché américain de la reconnaissance automatique de contenu ?

La taille du marché américain de la reconnaissance automatique de contenu est de 1,29 milliard USD en 2026.

À quelle vitesse le marché devrait-il croître ?

Il est prévu de se développer à un CAGR de 11,72 %, atteignant 2,24 milliards USD d'ici 2031.

Quel segment de composant connaît la croissance la plus rapide ?

Les services devraient afficher un CAGR de 17,92 % alors que les annonceurs et les fabricants d'équipements d'origine externalisent les tâches de conformité et d'analyse.

Pourquoi l'automobile est-elle considérée comme un secteur vertical à forte croissance ?

Les constructeurs intègrent l'analyse de cabine et l'audio immersif, entraînant un CAGR de 21,05 % pour les déploiements de reconnaissance automatique de contenu dans les véhicules.

Comment les nouvelles lois sur la confidentialité affectent-elles les fournisseurs de reconnaissance automatique de contenu ?

Les règles au niveau des États, telles que la loi californienne sur les droits à la vie privée des consommateurs, exigent une gestion granulaire du consentement, augmentant les coûts de conformité mais favorisant les fournisseurs dotés d'une ingénierie de confidentialité robuste.

Dernière mise à jour de la page le: