Tamanho e Participação do Mercado de Reconhecimento Automático de Conteúdo dos EUA

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

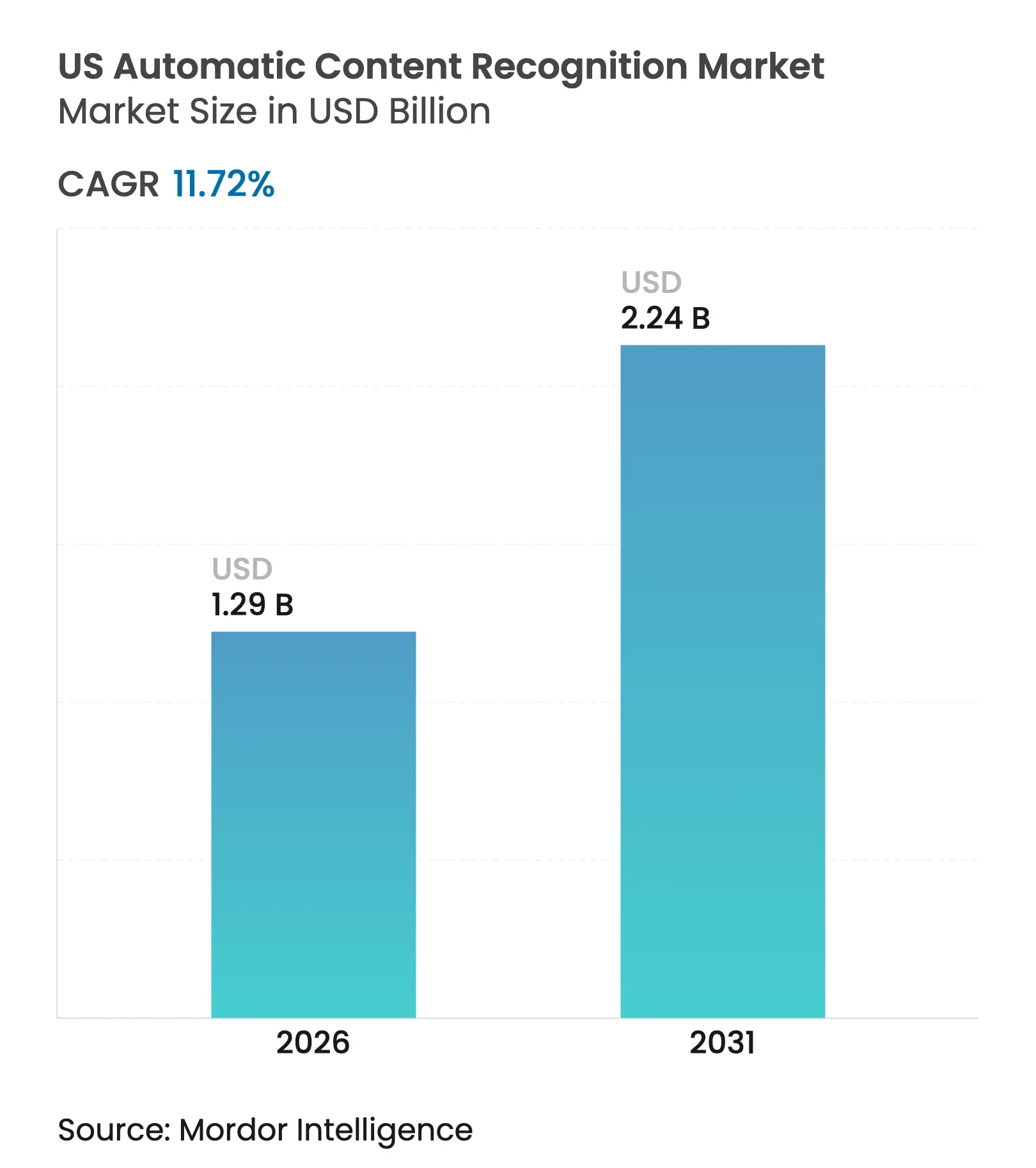

| Tamanho do Mercado (2026) | 1.29 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.24 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.72% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Reconhecimento Automático de Conteúdo dos EUA por Mordor Intelligence

O tamanho do mercado de reconhecimento automático de conteúdo dos EUA foi avaliado em USD 1,15 bilhão em 2025 e estima-se que cresça de USD 1,29 bilhão em 2026 para atingir USD 2,24 bilhões até 2031, a um CAGR de 11,72% durante o período de previsão (2026-2031). A crescente adoção de smart TVs, os mandatos de medição de audiência segundo a segundo e a rápida migração de verbas publicitárias da televisão linear para ambientes conectados estão expandindo a demanda por identificação de imagem, áudio e vídeo em escala. As plataformas de streaming agora exigem atribuição unificada entre dispositivos que os sistemas de painel legados não conseguem fornecer, enquanto os anunciantes pressionam por conjuntos de dados determinísticos que vinculem a exposição à compra. Ao mesmo tempo, um conjunto fragmentado de leis estaduais de privacidade recompensa os fornecedores que investem em fluxos de consentimento transparentes e processamento no dispositivo. Acordos de patentes e custos crescentes de GPU aumentam as barreiras de entrada, mantendo a intensidade competitiva moderada mesmo com novos segmentos verticais, como automotivo e mídia de varejo, desbloqueando fluxos de receita incrementais.

Principais Conclusões do Relatório

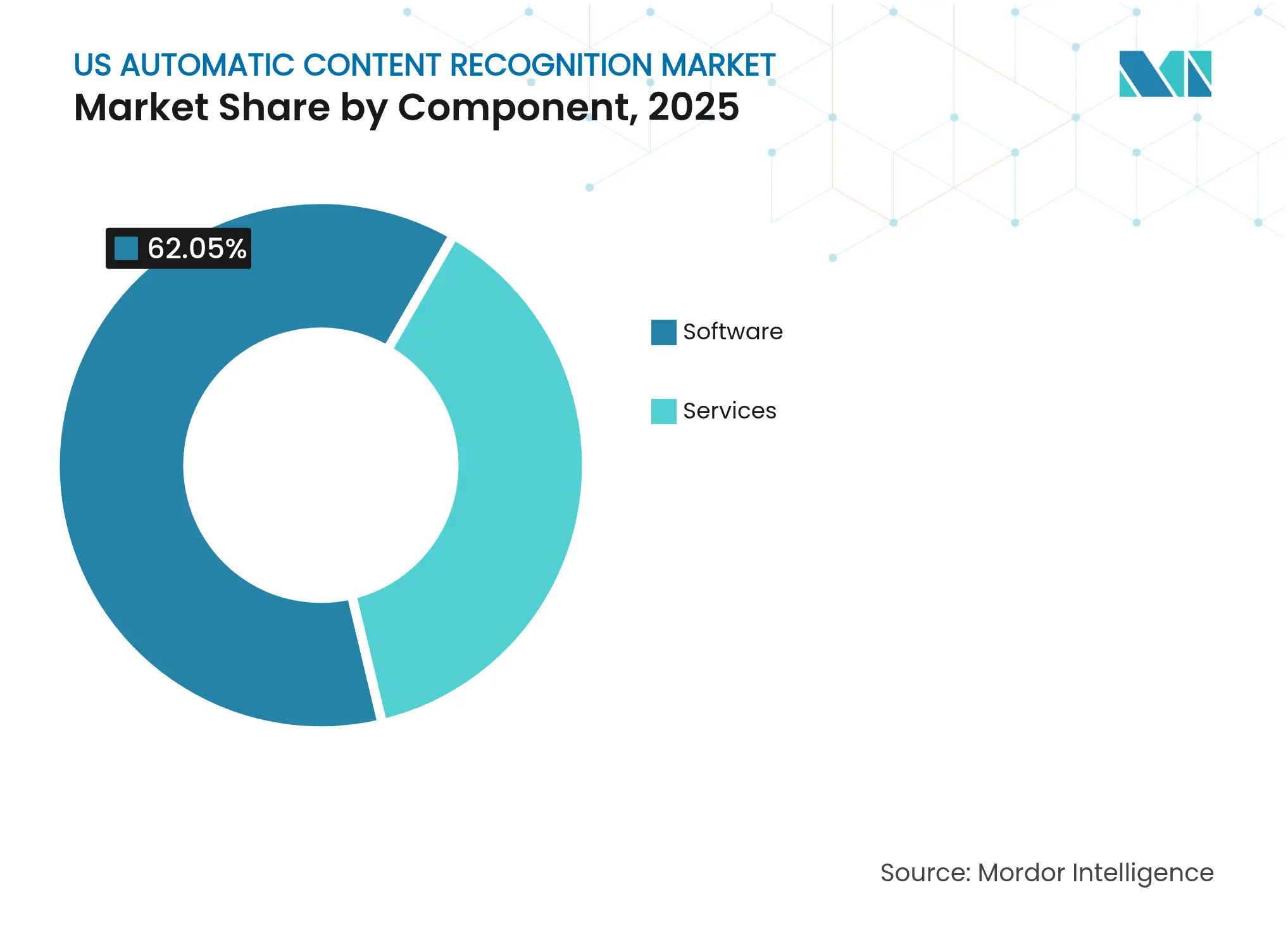

- Por componente, o software capturou 62,05% da participação do mercado de reconhecimento automático de conteúdo dos EUA em 2025, enquanto os serviços devem se expandir a um CAGR de 17,92% até 2031.

- Por tipo de conteúdo, o vídeo liderou com 54,05% de participação na receita em 2025; o reconhecimento de imagem está no caminho para um CAGR de 22,95% até 2031.

- Por plataforma, a smart TV representou 64,60% do tamanho do mercado de reconhecimento automático de conteúdo dos EUA em 2025, enquanto os aplicativos OTT/CTV registram o CAGR mais rápido de 24,4% até 2031.

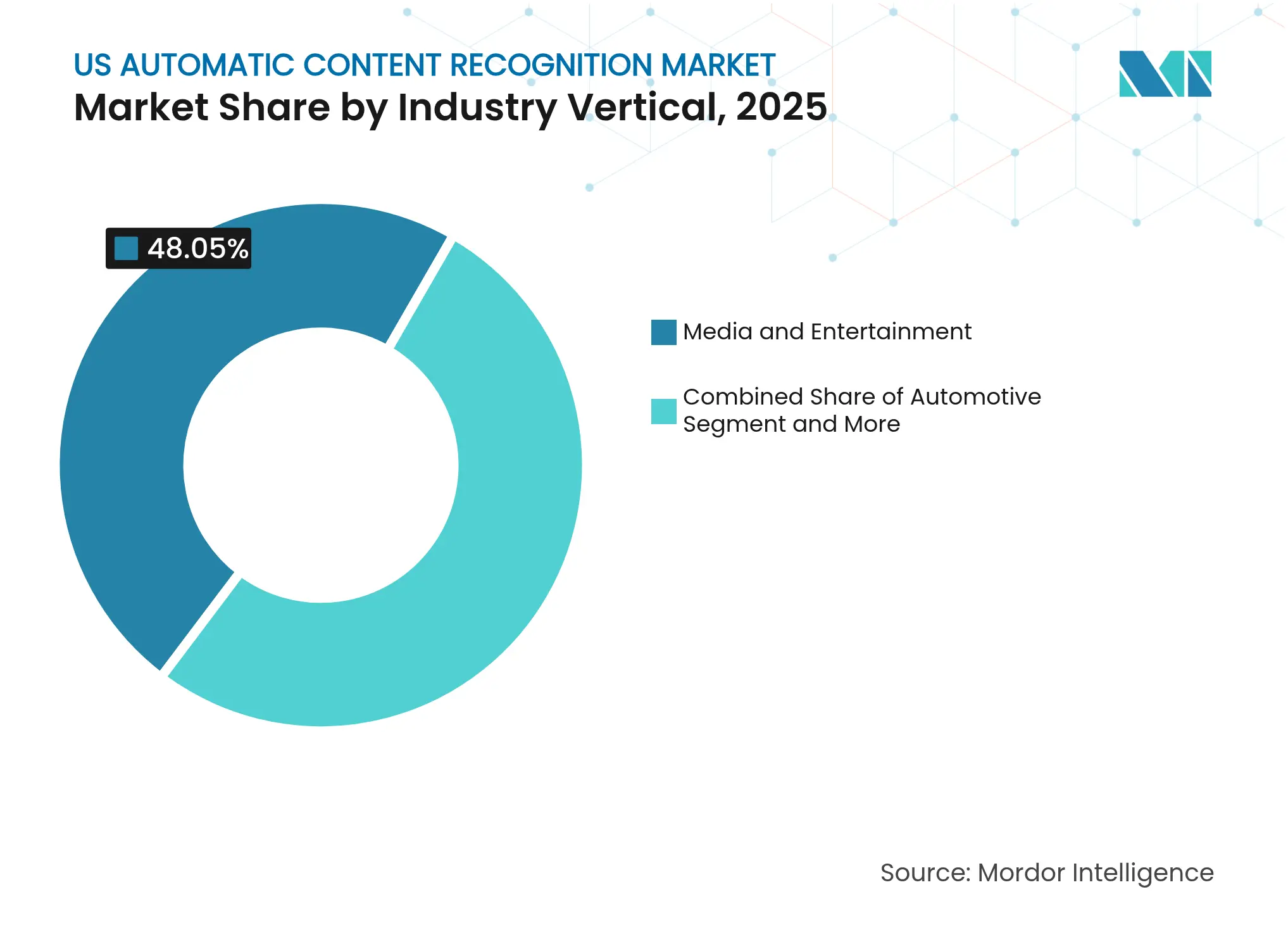

- Por vertical do setor, mídia e entretenimento deteve 48,05% da receita total em 2025, mas o setor automotivo avança a um CAGR de 21,05% até 2031.

- Por uso final, a medição de audiência representou 42,60% da receita de 2025, enquanto o rastreamento de anúncios cresce a um CAGR de 21,9% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Reconhecimento Automático de Conteúdo dos EUA

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão do OTT catalisando gastos com publicidade orientados por dados | +3.2% | Centros urbanos nacionais | Médio prazo (2-4 anos) |

| Base de smart TVs ultrapassa 80% dos domicílios dos EUA | +2.8% | Nacional | Curto prazo (≤ 2 anos) |

| Lançamento obrigatório de moeda alternativa ao Nielsen | +1.9% | Nacional | Médio prazo (2-4 anos) |

| Redes de mídia de varejo licenciando conjuntos de dados de reconhecimento automático de conteúdo | +1.5% | Centros de varejo nacionais | Longo prazo (≥ 4 anos) |

| Pivô de montadoras para análise de entretenimento no veículo | +0.8% | Segmentos de veículos premium | Longo prazo (≥ 4 anos) |

| Cláusulas de consentimento granular elevam taxas de adesão | +0.6% | Califórnia primeiro | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do OTT Catalisando Gastos com Publicidade Orientados por Dados

Os gastos com publicidade em TV conectada dobraram entre 2023 e 2025, à medida que quase metade de todas as assinaturas de streaming adotou planos com suporte a anúncios, redirecionando orçamentos para ambientes de medição determinísticos que o mercado de reconhecimento automático de conteúdo dos EUA suporta de forma única[1]Roku Inc., "Roku Anuncia Resultados Financeiros do 4º Trimestre de 2024," roku.com. A Roku gerou USD 3,5 bilhões em receita publicitária em 2024, sublinhando o valor comercial dos dados de visualização segundo a segundo. A plataforma de troca de anúncios da Disney agora combina sinais de compra do Walmart Connect com impressões digitais de visualização em nível domiciliar, oferecendo aos profissionais de marketing uma atribuição de ciclo fechado anteriormente indisponível na televisão linear. À medida que as agências exigem prova de alcance incremental, os fornecedores de reconhecimento automático de conteúdo que vinculam a exposição a resultados garantem CPMs premium, reforçando um ciclo virtuoso de investimento em precisão de reconhecimento.

Base de Smart TVs Ultrapassa 80% dos Domicílios dos EUA

Mais de 80% dos domicílios dos EUA possuíam uma smart TV no início de 2025, transformando as televisões em sensores sempre ativos que alimentam o mercado de reconhecimento automático de conteúdo dos EUA com fluxos de dados contínuos. A LG reportou receita recorde no 1º trimestre de 2025 de KRW 22,7 trilhões (USD 17,2 bilhões), com a receita de mídia em plataforma superando as vendas de hardware, impulsionada pela publicidade habilitada por reconhecimento automático de conteúdo em seus aparelhos webOS. A linha OLED 2024 da Samsung incorporou CPUs Arm Cortex-A78 para executar identificação digital no dispositivo, reduzindo taxas de nuvem e latência. Enquanto a Apple TV se abstém do reconhecimento automático de conteúdo em favor de uma proposta de valor orientada à privacidade, os demais fabricantes de equipamentos originais monetizam dados para subsidiar os preços de hardware, reforçando a adoção.

Lançamento Obrigatório de Moeda Alternativa ao Nielsen

O Comitê Conjunto da Indústria certificou a Comscore e a VideoAmp como moedas transacionais em 2024, encerrando o monopólio da Nielsen e tornando os painéis de big data respaldados por reconhecimento automático de conteúdo indispensáveis para os acordos nacionais de TV. As redes de transmissão agora vendem inventário com base em impressões segundo a segundo, impulsionando a integração dos conjuntos de dados do VIZIO Inscape e do LG Ad Solutions em plataformas de compra automatizada. A integração do DSP do Yahoo com o iSpot.tv normaliza ainda mais os acordos em múltiplas moedas, alimentando o crescimento sustentado no mercado de reconhecimento automático de conteúdo dos EUA à medida que os anunciantes buscam consistência entre editores.

Redes de Mídia de Varejo Licenciando Conjuntos de Dados de Reconhecimento Automático de Conteúdo

Varejistas da Amazon ao Walmart licenciam registros de visualização de smart TVs para correlacionar a exposição na tela com compras em lojas físicas e no comércio eletrônico, elevando o reconhecimento automático de conteúdo de métrica de mídia a sinal de comércio. O LG Ad Solutions agora enriquece 200 milhões de smart TVs com dados domiciliares da Experian, possibilitando endereçabilidade em nível de SKU. O acordo entre Amazon e Roku em junho de 2025 criou uma base autenticada de TV conectada cobrindo 80% dos domicílios, oferecendo aos compradores de mídia de varejo um alcance incomparável. Tais integrações ampliam o conjunto de dados utilizável e elevam a curva de crescimento de longo prazo do mercado de reconhecimento automático de conteúdo dos EUA.

Análise de Impacto das Restrições*

| Restrição | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Leis estaduais fragmentadas de privacidade elevam custos de conformidade | -2.1% | Califórnia primeiro | Curto prazo (≤ 2 anos) |

| A degradação dos sinais de cookies de terceiros desacelera o mapeamento entre dispositivos | -1.8% | Nacional | Médio prazo (2-4 anos) |

| Disputas de licenciamento de patentes sobre identificação digital de vídeo | -1.2% | Centros tecnológicos | Longo prazo (≥ 4 anos) |

| A inflação no custo de computação em GPU comprime as margens de reconhecimento automático de conteúdo em tempo real | -0.9% | Cadeias globais de hardware | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Leis Estaduais Fragmentadas de Privacidade Elevam Custos de Conformidade

As emendas à Lei de Direitos de Privacidade do Consumidor da Califórnia exigem divulgações detalhadas para sistemas de decisão automatizados, forçando cada fornecedor de reconhecimento automático de conteúdo a reconstruir camadas de consentimento e auditorias. Como cada estado elabora regras divergentes, as empresas precisam segmentar conjuntos de dados por jurisdição, aumentando as despesas operacionais e prolongando os ciclos de vendas. O fluxo de 27 etapas de cancelamento da LG exemplifica como os fabricantes de equipamentos originais cumprem tecnicamente as normas enquanto desencorajam cancelamentos em massa, mas os fornecedores menores carecem de tais recursos de engenharia. O investimento em engenharia de privacidade torna-se, portanto, um fator determinante, inclinando a participação de mercado para os incumbentes e reduzindo as margens de curto prazo em todo o mercado de reconhecimento automático de conteúdo dos EUA.

A Inflação no Custo de Computação em GPU Comprime as Margens do Reconhecimento Automático de Conteúdo em Tempo Real

A NVIDIA projeta USD 120 bilhões em receita de data centers para 2025, vendendo aceleradores de IA a USD 30.000 cada — uma curva de custos que impacta diretamente os fornecedores que operam pipelines de identificação digital em nuvem. À medida que a AWS e a Azure elevam os preços de GPU sob demanda, os fabricantes de televisores migram para inferência no dispositivo, apesar do maior custo dos materiais. Embora a computação de borda reduza a latência e as taxas de transmissão, ela exige chipsets mais caros e ciclos de firmware, comprimindo as margens de hardware e desacelerando as atualizações. Empresas sem integração vertical têm dificuldade em absorver a volatilidade, introduzindo risco de execução nas previsões de longo prazo para o mercado de reconhecimento automático de conteúdo dos EUA.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Serviços Escalam à Medida que as Complexidades de Conformidade Aumentam

A camada de software entregou 62,05% da receita do mercado de reconhecimento automático de conteúdo dos EUA em 2025 por meio do licenciamento de mecanismos de identificação digital de vídeo, áudio e imagem incorporados nos sistemas operacionais de smart TVs. No entanto, os serviços devem registrar um CAGR de 17,92% até 2031, à medida que clientes de marcas e fabricantes de equipamentos originais terceirizam governança de dados, gestão de consentimento e retreinamento de modelos. As ofertas gerenciadas da Gracenote e da Audible Magic se integram perfeitamente às pilhas de automação de transmissão, permitindo que as redes adotem medição multiplataforma sem montar equipes internas de ciência de dados. As atualizações regulatórias contínuas, especialmente em privacidade e transparência de IA, inclinam ainda mais a demanda para fornecedores de serviços capazes de pivôs rápidos de conformidade. Ao longo do horizonte de previsão, espera-se que modelos híbridos que combinam SDKs com análises gerenciadas dominem os ciclos de vendas, consolidando um perfil de receita recorrente para o mercado de reconhecimento automático de conteúdo dos EUA.

Os fornecedores expandem a cobertura do catálogo além da televisão tradicional, adicionando identificações digitais de vídeo social, podcast e mídia de varejo para criar conjuntos de dados multimodais. A parceria da Gracenote em 2025 com quatro fabricantes líderes de TV conectada combina segmentação contextual de anúncios com metadados em nível de quadro, ilustrando como a profundidade do serviço se torna um diferencial competitivo. O pacote completo de administração de direitos da Audible Magic para SoundCloud e Udio atende à demanda em plataformas de música gerada por usuários, sublinhando a versatilidade do segmento de serviços. A convergência de liberação de direitos, enriquecimento de metadados e ferramentas de privacidade ajuda os serviços a crescerem mais rapidamente do que o licenciamento puro, mesmo com a expansão constante do tamanho geral do mercado de reconhecimento automático de conteúdo dos EUA.

Por Tipo de Conteúdo: O Reconhecimento de Imagem Emerge da Sombra do Vídeo

A identificação digital de vídeo manteve a liderança de receita de 54,05% em 2025, impulsionada pelas transições obrigatórias de moeda entre as emissoras nacionais. O reconhecimento de imagem, no entanto, está projetado para um CAGR de 22,95%, viabilizado por transformadores de visão cada vez mais baratos agora incorporados em chips de smart TVs e câmeras de lojas. Os varejistas adotam imagens em nível de prateleira para correlacionar anúncios na tela com o comportamento na loja, convertendo efetivamente a televisão em um expositor digital. O litígio de 2025 da Disney e da Universal contra o gerador de imagens de IA Midjourney sublinha a crescente necessidade de reconhecimento visual robusto para fazer cumprir a propriedade intelectual em mídias generativas.

À medida que os módulos de imagem ganham tração, as plataformas integradas que oferecem identificações digitais de visão, áudio e texto criam caminhos de upsell, ampliando o conjunto total endereçável para o mercado de reconhecimento automático de conteúdo dos EUA. A API de identificação de cantores da Pex demonstra expansão para fluxos de trabalho da economia criativa, enquanto as integrações do Dolby Atmos da Dolby em veículos da GM mostram sinergias entre mídias em contextos imersivos. A capacidade multimodal está, portanto, destinada a se tornar um requisito básico, elevando os preços médios de venda e protegendo os incumbentes contra a comoditização.

Por Plataforma: OTT/CTV Supera a Base Ainda Dominante de Smart TVs

As smart TVs geraram 64,60% do tamanho do mercado de reconhecimento automático de conteúdo dos EUA em 2025, graças à captura garantida de dados em nível de hardware e aos fluxos de consentimento direto do fabricante. No entanto, os aplicativos OTT e CTV, impulsionados pela Netflix, Hulu e Peacock, crescerão a um CAGR de 24,4% até 2031, à medida que os serviços de streaming adaptam o reconhecimento automático de conteúdo para otimizar a inserção de anúncios e a personalização do espectador. O acordo programático da Netflix em junho de 2025 com o Yahoo sublinha como os provedores de OTT puros correm para igualar a fidelidade de medição semelhante à televisão linear.

Como a visualização de ponta a ponta abrange múltiplos dispositivos, os fornecedores com SDKs que transitam da TV da sala de estar ao aplicativo complementar móvel ganham participação. A autenticação Amazon-Roku em 80% dos domicílios demonstra o poder do gráfico de dados em escala, uma capacidade não facilmente igualada por bases de um único fabricante de equipamentos originais. O sistema de infoentretenimento automotivo entra na conversa por meio de parcerias HARMAN-Dolby, fragmentando ainda mais os alvos de plataforma, mas ampliando o conjunto de receitas para fornecedores ágeis de reconhecimento automático de conteúdo.

Por Vertical do Setor: O Setor Automotivo Desbloqueia a Próxima Onda de Crescimento

Mídia e entretenimento contribuiu com 48,05% da receita de 2025 e permanece fundamental, mas as montadoras agora incorporam identificação digital para otimizar o conteúdo da cabine e monetizar a atenção dos passageiros. A General Motors nomeou a HARMAN como Fornecedora do Ano de 2024 por sua pilha de análise de cabine que inclui reconhecimento pronto para Dolby Atmos, sinalizando o apetite dos fabricantes de equipamentos originais por experiências no veículo orientadas por dados. O lançamento do Android Automotive da Ford equilibra o controle de interface de marca com o acesso à loja de aplicativos, estabelecendo um precedente para a propriedade mista de dados entre montadora e desenvolvedores terceirizados.

As operadoras de telecomunicações integram o reconhecimento automático de conteúdo em decodificadores para reter orçamentos publicitários, enquanto os varejistas refinam a segmentação em nível de prateleira usando dados de exposição televisiva. Agências governamentais implantam reconhecimento para monitoramento de conformidade, expandindo a demanda do setor público. A diversificação vertical protege os fornecedores da volatilidade dos ciclos de mídia, ampliando o valor vitalício e reforçando o caminho de expansão de longo prazo do mercado de reconhecimento automático de conteúdo dos EUA.

Por Uso Final: O Rastreamento de Anúncios Supera a Medição de Audiência

A medição de audiência ainda comanda 42,60% da receita porque as redes exigem validação de impressões para transacionar, mas o crescimento agora pivota para o rastreamento de anúncios, previsto a um CAGR de 21,9% até 2031. O projeto Aquila da Associação de Anunciantes Nacionais padroniza a atribuição entre mídias, incentivando os editores a alimentar registros de reconhecimento automático de conteúdo em salas limpas de anunciantes ana.net. A aquisição da Blokur pela Music Reports em 2025 destaca as sinergias de administração de direitos, estendendo a utilidade da identificação digital além do marketing para os fluxos de royalties.

Ferramentas de filtragem de conteúdo, conformidade de transmissão e aprimoramento — desde a geração automática de legendas até a sobreposição contextual de anúncios — adicionam volume incremental. O mecanismo de royalties baseado em IA da Monarrch para criadores do TikTok ilustra como os novos modelos de monetização dependem da correspondência em nível de quadro para proteger a receita. Ao ampliar o conjunto de soluções, os fornecedores protegem-se do risco regulatório enquanto capturam múltiplos pools de lucro dentro do mercado de reconhecimento automático de conteúdo dos EUA em expansão.

Análise Geográfica

Os Estados Unidos ancoram a demanda global, apoiados por uma taxa de 80% de domicílios com smart TV, a infraestrutura de publicidade programática mais profunda do mundo e um ecossistema maduro de produção de conteúdo que insiste em medição determinística. A Califórnia impulsiona tanto a inovação quanto a regulação: suas regras da CPRA exigem consentimento granular, catalisando o investimento em painéis de privacidade enquanto inadvertidamente elevam as taxas de adesão para fornecedores transparentes. O relatório do Escritório de Direitos Autorais do governo federal de maio de 2025 esclareceu os usos permissíveis de treinamento de IA, dando aos fornecedores de reconhecimento automático de conteúdo cobertura legal para identificar digitalmente conteúdo gerado por usuários para aplicação de propriedade intelectual.

As metrópoles costeiras exibem adoção de streaming quase universal, enquanto partes do Centro-Oeste ainda dependem de pacotes de TV a cabo, sustentando necessidades de medição híbrida. Projetos de lei de privacidade estaduais em Nova York e Texas devem espelhar os padrões da Califórnia, harmonizando gradualmente os custos de conformidade. A expansão internacional flui a partir dos centros de engenharia dos EUA: Amazon, Roku e LG exportam hardware habilitado para reconhecimento automático de conteúdo e tecnologia de anúncios para a América Latina e a Europa, mas precisam readaptar os fluxos de consentimento para satisfazer o RGPD. Apesar das licenças de saída, o processamento de dados permanece predominantemente doméstico, preservando a centralidade do mercado de reconhecimento automático de conteúdo dos EUA na cadeia de valor global.

A concentração urbana de agências de publicidade em Nova York e Los Angeles fornece clusters densos de clientes para empresas de análise de reconhecimento automático de conteúdo. No entanto, o crescente número de implantações automotivas localiza novas receitas no corredor de manufatura de Michigan, ampliando a distribuição geográfica. No geral, os fornecedores dos EUA detêm vantagens técnicas, jurídicas e de distribuição que sustentam a liderança doméstica mesmo com a aceleração da adoção no exterior.

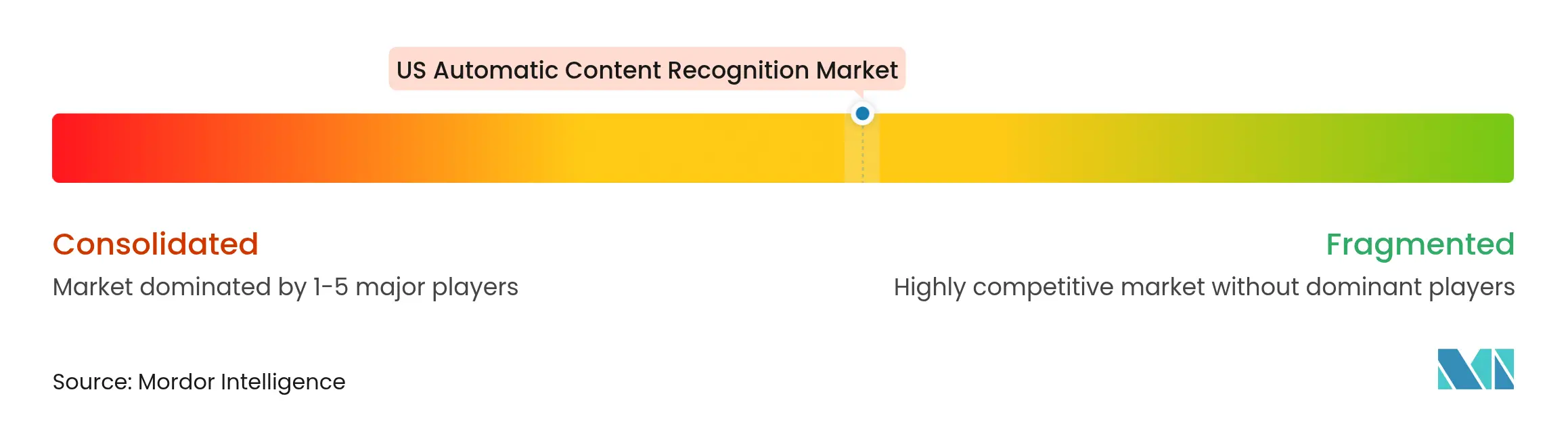

Cenário Competitivo

A concentração moderada define o campo atual: os líderes de fabricantes de equipamentos originais Samsung, LG e VIZIO monetizam o reconhecimento automático de conteúdo incorporado, enquanto Google, Amazon e Roku controlam os canais de distribuição e as pilhas de anúncios. As patentes permanecem uma alavanca competitiva; o acordo da Nokia em março de 2025 com a Amazon sobre compressão de streaming valida a importância dos portfólios de propriedade intelectual. O processo fracassado da Network-1 contra o Content ID do Google mantém a segurança de precedentes para os incumbentes, mas sinaliza risco contínuo de litígio.

Os movimentos estratégicos enfatizam escala e riqueza de dados. A parceria Amazon-Roku em junho de 2025 combinou gráficos de identidade para cobrir 80% dos domicílios de TV conectada, elevando as barreiras para DSPs menores. A integração da Disney do DSP da Amazon em sua Plataforma de Troca de Anúncios em Tempo Real vincula insights de entretenimento a resultados de comércio, ampliando a vantagem por meio de prova de ciclo fechado. Empresas especializadas permanecem relevantes inovando mais rapidamente: a Gracenote alimenta metadados contextuais para emissoras esportivas em 15 segundos após a ação ao vivo; a Audible Magic protege direitos em plataformas de música emergentes; a ACRCloud fornece APIs de baixa latência para desenvolvedores móveis.

As tendências de computação de borda beneficiam as alianças de chipsets: a Samsung apoia-se na Arm para IA no dispositivo, a LG colabora com a Qualcomm para garantir nós de 4 nm. Os custos crescentes de computação e as regulamentações de privacidade restringem, assim, os novos entrantes, provavelmente empurrando o mercado de reconhecimento automático de conteúdo dos EUA para uma concentração maior, embora não em nível de monopólio, ao longo do período de previsão.

Líderes do Setor de Reconhecimento Automático de Conteúdo dos EUA

Roku Inc.

Samsung Electronics America Inc.

Vizio Holding Corp.

ACRCloud Technology Co., Ltd.

Gracenote Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: Amazon Ads e Roku revelaram uma parceria que fornece alcance autenticado a 80% dos domicílios de TV conectada dos EUA por meio de acesso unificado a DSP, simplificando o gerenciamento de frequência de campanhas.

- Junho de 2025: A Disney expandiu sua Plataforma de Troca de Anúncios em Tempo Real ao integrar o DSP da Amazon, possibilitando segmentação conjunta de comportamento de compra e dados de visualização para campanhas do 3º trimestre de 2025.

- Junho de 2025: A Netflix fez parceria com o Yahoo para fortalecer as vendas programáticas de anúncios, integrando o DSP do Yahoo para compra automatizada no plano com suporte a anúncios da plataforma de streaming.

- Abril de 2025: O LG Ad Solutions licenciou o Grande Modelo de Emoção da Zenapse para veicular anúncios psicologicamente ajustados em 200 milhões de smart TVs da LG em todo o mundo.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

De acordo com a Mordor Intelligence, o mercado de reconhecimento automático de conteúdo (RAC) dos EUA compreende camadas de software e serviços que detectam ativos de áudio, vídeo ou imagem sendo reproduzidos em dispositivos de consumo conectados, os correspondem a impressões digitais ou marcas d'água de referência e encaminham os metadados resultantes para fluxos de trabalho de medição, publicidade, segurança e gestão de direitos.

Exclusão de Escopo: Placas de hardware discretas vendidas sem firmware de reconhecimento automático de conteúdo incorporado estão fora de nossa cobertura.

Visão Geral da Segmentação

- Por Componente

- Software

- Serviços

- Por Tipo de Conteúdo

- Áudio

- Vídeo

- Texto

- Imagem

- Por Plataforma

- Smart TV

- TV Linear

- Aplicativos OTT/CTV

- Outras Plataformas (decodificadores, veículos, etc.)

- Por Vertical do Setor

- Mídia e Entretenimento

- Tecnologia da Informação e Telecomunicações

- Automotivo

- Varejo e Comércio Eletrônico

- Governo e Setor Público

- Outros Segmentos Verticais (educação, saúde, etc.)

- Por Uso Final

- Aprimoramento de Conteúdo

- Medição de Audiência

- Monitoramento de Transmissão

- Filtragem de Conteúdo

- Rastreamento de Anúncios

- Outros Usos Finais

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Entrevistas com líderes de produto de fabricantes de smart TVs, compradores de TV conectada, fornecedores de análise e defensores da privacidade em todos os fusos horários dos EUA forneceram corredores de preços ao vivo, taxas de conversão de adesão e marcos regulatórios previstos. Os insights dessas sessões permitiram que os analistas da Mordor ajustassem as curvas de adoção e moderassem premissas controversas.

Pesquisa Documental

Começamos com pontos de contato federais, arquivos de propriedade de transmissão da FCC, conjuntos de patentes do USPTO sobre identificação digital de áudio e códigos de importação de smart TVs do Censo. Em seguida, recorremos a entidades do setor, como o Escritório de Publicidade Interativa e a Associação de Tecnologia do Consumidor, para obter dados de penetração domiciliar e proporções de gastos com publicidade. Os relatórios anuais 10-K, apresentações do dia do investidor e notas de custos do Formulário 10-Q das empresas forneceram a economia unitária. Recursos pagos na biblioteca da Mordor, incluindo o Dow Jones Factiva para fluxo de negócios, o D&B Hoovers para divisões de receita e o Questel para clusters de patentes, completaram a varredura documental antes que as métricas principais fossem verificadas em relação a periódicos revisados por pares de processamento de sinais. Essas fontes ilustram nossa amplitude; muitos feeds públicos e de assinatura adicionais informaram a coleta e validação de dados.

Dimensionamento de Mercado e Previsão

Primeiro construímos uma visão de cima para baixo que multiplica as bases instaladas de smart TVs, aplicativos OTT e sistemas de infoentretenimento no veículo dos EUA pelas taxas verificadas de habilitação e ativação de reconhecimento automático de conteúdo. Os resultados foram então reconciliados com agregações de fornecedores de preço médio de venda multiplicado por volume amostrado, fornecendo uma verificação cruzada de 'baixo para cima, cima para baixo'. Os principais insumos de previsão incluem o crescimento de domicílios com smart TV, a migração de publicidade em TV conectada, as proporções de cancelamento impulsionadas pela CPRA, os custos de aluguel de GPU e os spreads de royalties de patentes. A regressão multivariada com backtesting ARIMA projeta cada impulsionador, enquanto os pontos de dados ausentes são aproximados com indicadores observáveis, como minutos de uso de segunda tela, e claramente sinalizados.

Validação de Dados e Ciclo de Atualização

Os analistas executam verificações de variância em camadas, sinalizam outliers acima de cinco por cento e encaminham os modelos por um segundo painel de revisão antes da aprovação. Os relatórios são atualizados anualmente, com atualizações no meio do ciclo acionadas por eventos materiais, garantindo que os clientes recebam nossa visão mais recente e validada.

Por que a Linha de Base de Reconhecimento Automático de Conteúdo dos EUA da Mordor Inspira Confiança

Os dados publicados de reconhecimento automático de conteúdo variam porque os limites do estudo, as cadências de dados e as premissas de custo diferem. Lacunas comuns surgem quando outros editores agrupam o reconhecimento automático de conteúdo com ferramentas de análise mais amplas, aplicam decaimento plano de preço médio de venda, usam taxas de câmbio à vista ou congelam conjuntos de dados por vários anos, enquanto a Mordor atualiza todos os anos.

Uma nota de consultoria amplamente divulgada estima o total dos EUA em 2024 em USD 1,01 bilhão, enquanto um boletim informativo especializado de pesquisa lista USD 1,04 bilhão, ilustrando a dispersão.

Comparação de referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de diferença |

|---|---|---|

| USD 1,15 bilhão (2025) | ||

| USD 1,01 bilhão (2024) | Consultoria Regional A | Agrupa ferramentas de análise adjacentes; taxas de câmbio USD à vista |

| USD 1,04 bilhão (2024) | Jornal Comercial B | Fonte única de penetração; atualização bienal |

| USD 0,90 bilhão (2023) | Consultoria Global C | Exclui receita de aplicativos OTT; curva de adoção plana |

Em suma, nossa definição de escopo disciplinada, cadência de atualização anual e validação de duplo ângulo oferecem aos tomadores de decisão um referencial equilibrado e transparente que podem replicar e em que podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de reconhecimento automático de conteúdo dos EUA?

O tamanho do mercado de reconhecimento automático de conteúdo dos EUA é de USD 1,29 bilhão em 2026.

Com que rapidez o mercado deve crescer?

Está previsto que se expanda a um CAGR de 11,72%, atingindo USD 2,24 bilhões até 2031.

Qual segmento de componente está crescendo mais rapidamente?

Os serviços estão projetados para registrar um CAGR de 17,92% à medida que anunciantes e fabricantes de equipamentos originais terceirizam tarefas de conformidade e análise.

Por que o setor automotivo é considerado um segmento vertical de alto crescimento?

Os fabricantes de equipamentos originais integram análise de cabine e áudio imersivo, impulsionando um CAGR de 21,05% para implantações de reconhecimento automático de conteúdo em veículos.

Como as novas leis de privacidade afetam os fornecedores de reconhecimento automático de conteúdo?

Regras em nível estadual, como a CPRA da Califórnia, exigem gestão granular de consentimento, elevando os custos de conformidade, mas favorecendo fornecedores com engenharia de privacidade robusta.

Página atualizada pela última vez em: