Taille et part du marché du fret et de la logistique en Estonie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 2.99 Milliards de dollars |

| Taille du Marché (2026) | 3.06 Milliards de dollars |

| Taille du Marché (2031) | 3.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.49% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du fret et de la logistique en Estonie par Mordor Intelligence

La taille du marché du fret et de la logistique en Estonie était évaluée à 2,99 milliards USD en 2025 et devrait croître de 3,06 milliards USD en 2026 pour atteindre 3,47 milliards USD d'ici 2031, à un TCAC de 2,49 % durant la période de prévision (2026-2031). L'expansion modérée découle du rôle de l'Estonie en tant que porte d'entrée baltique, des dépenses d'infrastructure régulières et de l'adoption croissante du numérique. Une part importante du fret continue d'emprunter la route, mais les options multimodales se renforcent à mesure que la construction de Rail Baltica progresse et que le port de Tallinn approfondit ses capacités. La logistique à température contrôlée se développe grâce aux exportations de produits de la mer et de sciences de la vie, tandis que le commerce électronique maintient la hausse des volumes de livraison de colis. La croissance des réglementations en matière de durabilité dans le cadre du Pacte vert européen pousse à la modernisation des actifs vers des flottes à faibles émissions de carbone, et la délocalisation de proximité nordique alimente la demande de hubs de prestataires logistiques tiers (3PL) autour de Tallinn.

Points clés du rapport

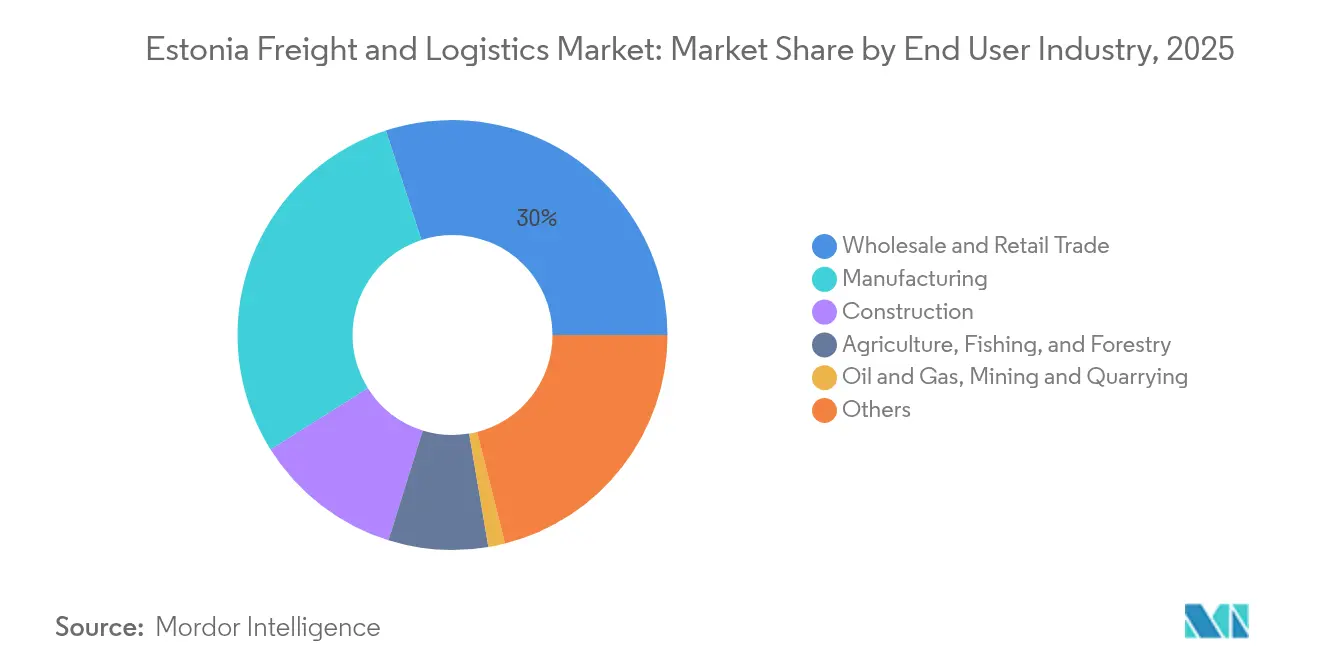

- Par secteur d'utilisateur final, le commerce de gros et de détail détenait 30,02 % de la part de marché du fret et de la logistique en Estonie en 2025, tandis que le secteur manufacturier devrait croître à un TCAC de 2,58 % entre 2026 et 2031.

- Par fonction logistique, le transport de fret était en tête avec 60,12 % de la taille du marché du fret et de la logistique en Estonie en 2025 ; le segment courrier, express et colis (CEP) devrait se développer à un TCAC de 2,76 % entre 2026 et 2031.

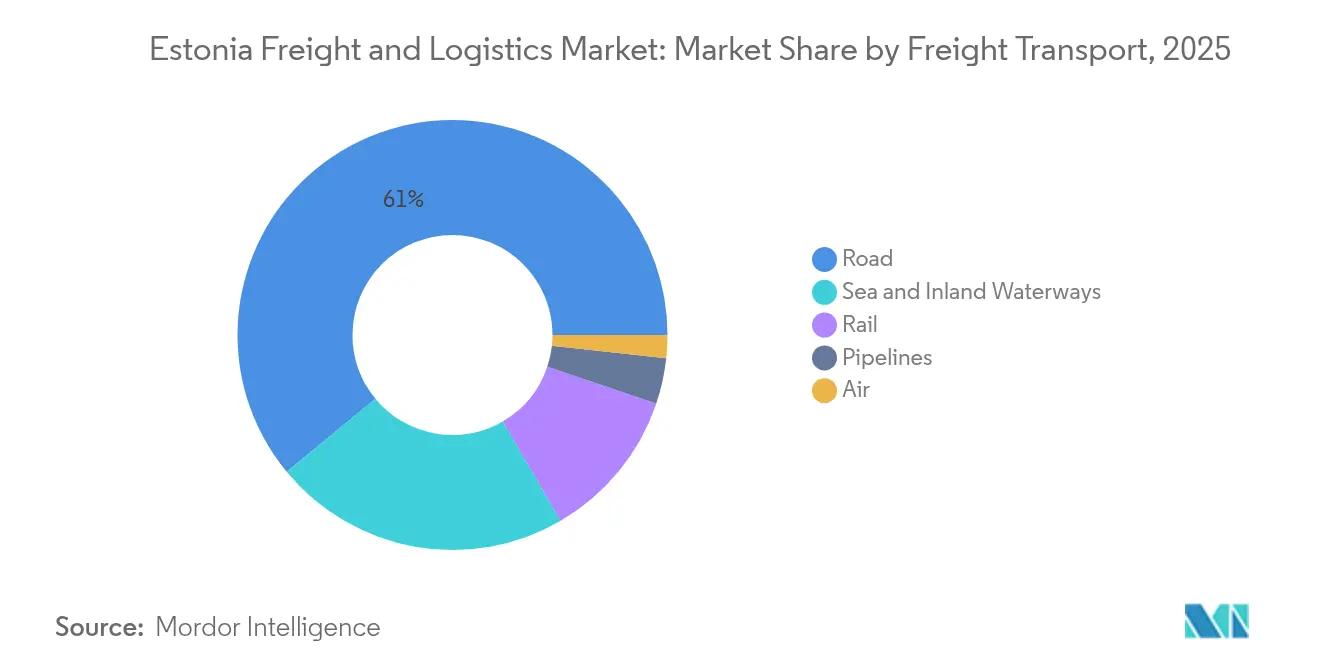

- Par mode de transport de fret, le transport de fret routier représentait une part de revenus de 60,98 % en 2025, tandis que le transport de fret aérien est positionné pour le TCAC le plus rapide à 4,72 % entre 2026 et 2031.

- Par type de livraison CEP, les colis domestiques détenaient une part de revenus de 63,74 % en 2025 ; les envois internationaux enregistrent le TCAC attendu le plus élevé à 2,88 % entre 2026 et 2031.

- Par classe de température d'entreposage, les installations non soumises à contrôle de température captaient une part de revenus de 91,95 % en 2025 ; l'espace à température contrôlée devrait progresser à un rythme de 2,33 % entre 2026 et 2031.

- Par mode de transit de fret, la mer et les voies navigables intérieures commandaient une part de revenus de 71,62 % en 2025 ; le transit de fret aérien est appelé à augmenter à un TCAC de 4,23 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du fret et de la logistique en Estonie

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Investissements dans Rail Baltica et l'expansion portuaire en Estonie ayant un impact sur le marché du fret | +0.6% | National, avec répercussions sur la Lettonie, la Lituanie et la Pologne | Long terme (≥ 4 ans) |

| Demande de services à température contrôlée observée dans les exportations de produits de la mer et de produits pharmaceutiques | +0.5% | National, avec concentration dans les régions côtières et les principaux centres d'exportation | Moyen terme (2-4 ans) |

| Les gouvernements soutiennent la numérisation de la logistique avec des initiatives telles que X-Road et E-Fret | +0.4% | National, avec mise en œuvre concentrée dans les principaux hubs logistiques | Moyen terme (2-4 ans) |

| Les incitations du Pacte vert de l'Union européenne pour le fret à faibles émissions de carbone stimulent la demande | +0.4% | National, aligné sur la mise en œuvre à l'échelle de l'UE | Long terme (≥ 4 ans) |

| Les entreprises nordiques se tournent vers les hubs 3PL estoniens pour la délocalisation de proximité | +0.3% | National, avec accent sur le nord de l'Estonie et la région de Tallinn | Court terme (≤ 2 ans) |

| Les initiatives de sécurité et de diversification énergétiques stimulent la demande logistique en infrastructure | +0.3% | National, avec accent sur les zones côtières et les zones d'infrastructure énergétique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Rail Baltica et investissements dans l'expansion portuaire

Des contrats d'une valeur de 726 millions EUR (801,24 millions USD) signés en 2025 accélèrent la construction de la ligne Rail Baltica à écartement européen, réduisant les temps de transit et reliant l'Estonie aux corridors centraux de l'UE[1]Rail Baltica, "Contrats de construction de Rail Baltica en Estonie," railbaltica.org. Le dragage parallèle et l'élargissement des postes à quai ont doublé le potentiel de débit annuel au port de Tallinn depuis 2009, tandis que l'accès sans glace toute l'année et le statut de zone franche attirent les expéditeurs. Ensemble, ces projets orientent le fret de la route vers des chaînes rail-mer, soutiennent des trains blocs plus lourds et diversifient les itinéraires en s'éloignant des corridors orientaux soumis à des sanctions.

Plateformes numériques soutenues par les gouvernements (X-Road, E-Fret)

X-Road relie plus de 450 organismes publics et privés, automatisant le dédouanement et réduisant les délais de traitement des documents. L'Estonie pilote également les exigences de l'UE en matière d'information électronique sur le transport de fret (eFTI) avant l'échéance de juillet 2027, positionnant les transporteurs en vue d'un commerce transfrontalier sans papier[2]Commission européenne, "Règlement sur l'information électronique relative au transport de fret," ec.europa.eu. Ces initiatives réduisent les coûts administratifs et améliorent la visibilité en temps réel, offrant aux premiers adoptants un avantage en termes de marge.

Demande de services à température contrôlée

Les exportateurs de produits de la mer et de produits pharmaceutiques accroissent les exigences en matière de chaîne du froid ; l'entreposage à température contrôlée, bien qu'il ne représente que 7,72 % du segment de l'entreposage et du stockage en 2024, dépasse le rythme du segment de stockage plus large. Les opérateurs installent des capteurs IoT et une surveillance en nuage pour garantir des conditions conformes aux Bonnes Pratiques de Distribution (BPD), limitant les pertes et favorisant des charges à plus haute valeur ajoutée.

Incitations du Pacte vert de l'Union européenne pour le fret à faibles émissions de carbone

La loi européenne sur le climat impose des réductions des émissions de gaz à effet de serre d'au moins 55 % d'ici 2030, par rapport aux niveaux de 1990, resserrant les plafonds de CO₂ pour les poids lourds et étendant le système d'échange de quotas d'émissions au transport maritime[3]Commission européenne, "Politique de concurrence et croissance économique," ec.europa.eu. Les transporteurs en Estonie sont éligibles aux financements de l'UE pour rééquiper les camions GNL et installer des unités d'alimentation électrique à quai, mais doivent prévoir des hausses du prix du carbone et remodeler leurs plans d'investissement dans les flottes.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La pénurie de conducteurs et le vieillissement de la main-d'œuvre posent des défis pour le marché | -0.4% | National ; aigu dans les zones rurales | Moyen terme (2-4 ans) |

| Contraintes de capacité observées au port de Tallinn et sur les voies navigables intérieures | -0.3% | Districts portuaires et voies fluviales | Court terme (≤ 2 ans) |

| Risques de sanctions et dépendance au fret de transit russe affectant le marché | -0.2% | Régions frontalières orientales | Moyen terme (2-4 ans) |

| La faible échelle nationale entrave sévèrement l'économie du 4PL en Estonie | -0.1% | National | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de conducteurs et vieillissement de la main-d'œuvre

Plus de 233 000 chauffeurs de camion manquaient dans l'UE en 2024, et les projections indiquent que l'écart pourrait tripler d'ici 2028[4]IRU, "Pénurie de conducteurs en Europe 2024," iru.org. L'Estonie suit le même schéma : l'âge moyen des conducteurs augmente, les frais de permis dissuadent les nouveaux entrants, et les femmes ne représentent que 4 % de l'effectif. Les opérateurs augmentent les salaires et proposent des tournées à itinéraires fixes, mais les marges se resserrent pour le marché du fret et de la logistique en Estonie.

Contraintes de capacité au port de Tallinn et sur les voies navigables intérieures

Le débit de fret a chuté d'une année sur l'autre dans les ports baltiques entre 2020 et 2023, la volatilité géopolitique ayant réorienté les flux, mettant à rude épreuve les aménagements de postes à quai et de zones de stockage conçus pour des mix commerciaux différents. Les réseaux d'alimentation électrique à quai et les nouveaux postes de transformation atténueront les goulots d'étranglement d'ici 2030, mais la rareté temporaire des créneaux pousse le transbordement vers les terminaux finlandais et lettons.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur d'utilisateur final : le commerce de détail reste dominant tandis que l'industrie manufacturière accélère

Le commerce de gros et de détail a représenté 30,02 % des revenus du marché en 2025, les épiceries et chaînes de mode omnicanales ayant étendu leurs réseaux de consignes à colis. L'industrie manufacturière est la tranche à la croissance la plus rapide avec un TCAC de 2,58 % (2026-2031), portée par la transformation du bois, l'assemblage électronique et la production de machines spécialisées à destination des pays nordiques et de l'Allemagne. La construction, soutenue par des projets tels que les travaux de génie civil de Rail Baltica et le logement urbain, génère une demande de granulats en vrac et de modules préfabriqués.

L'agriculture, la pêche et la foresterie s'appuient sur des flux saisonniers de transport frigorifique et en vrac, tandis que le pétrole, le gaz et les mines maintiennent une part plus modeste à la suite de la consolidation en amont. Les soins de santé, l'administration publique et les TIC entrent dans le panier « autres », mais présentent des opportunités à forte marge pour une logistique sécurisée et urgente. Les engagements en matière de reporting ESG amènent tous les secteurs verticaux à demander des empreintes carbone par expédition, instaurant ainsi un nouveau service de référence à travers l'ensemble du marché du fret et de la logistique en Estonie.

Par fonction logistique : le transport de fret reste l'ancre de revenus tandis que le CEP gagne en vitesse

Le transport de fret représentait 60,12 % des revenus du marché du fret et de la logistique en 2025, soulignant son rôle central sur le marché du fret et de la logistique en Estonie. L'essentiel provient des tronçons routiers et maritimes qui relient les corridors scandinaves, baltiques et polonais. Le déploiement de lettres de voiture numériques et le péage automatisé réduisent les temps d'attente, soutenant une croissance régulière malgré les pénuries de conducteurs. Les services de courrier, express et colis représentent une part plus modeste, mais le TCAC prévisionnel de 2,76 % du segment (2026-2031) dépasse celui des autres fonctions grâce à des paniers de commerce électronique dépassant 875,25 millions USD de valeur brute des marchandises (GMV) en 2025. L'entreposage et le transit de fret en 2024 ont bénéficié du même essor du commerce de détail en ligne, incitant les centres de distribution à s'aligner le long de la rocade de Tallinn et des zones industrielles de Tartu.

La pression réglementaire croissante en matière de divulgation carbone oblige les prestataires de services à se différencier. De nombreux transporteurs proposent désormais des tableaux de bord d'émissions, facilitant le reporting de portée 3 des expéditeurs. Parallèlement, l'intégration douanière intérieure via la plateforme eFTI supprime les formalités administratives héritées à travers les fonctions de transport, notamment pour les agents de transit qui dédouanent des chargements consolidés à destination de l'Allemagne ou de la Suède. À mesure que la taille du marché du fret et de la logistique en Estonie s'élargit, les acteurs agiles intégrant les services de livraison du dernier kilomètre, la gestion des retours et le stockage sous douane s'imposent comme des partenaires privilégiés pour les commerçants omnicanaux à la recherche d'une visibilité de bout en bout.

Par courrier, express et colis : le commerce électronique redéfinit les attentes en matière de livraison

Les colis domestiques représentaient 63,74 % du segment CEP en 2025, les consommateurs estoniens férus de technologie privilégiant les achats à domicile et les consignes à colis automatisées. Les colis internationaux, soutenus par de solides exportations de technologies financières et de logiciels en tant que service (SaaS), devraient enregistrer un TCAC de 2,88 % (2026-2031), aidés par le régime TVA de guichet unique de l'UE qui simplifie les ventes transfrontalières. Les consignes envahissent les supermarchés et les stations-service, réduisant les taux de livraisons échouées et faisant de l'Estonie un référence pour la région. Le marché du fret et de la logistique en Estonie en bénéficie à mesure que les opérateurs déploient une intelligence artificielle (IA) d'optimisation des itinéraires pour réduire les délais de livraison.

Cependant, la pénurie de main-d'œuvre et la hausse des salaires compriment les marges, incitant à des pilotes de fourgonnettes électriques à batterie et à terme des essais de drones dans les banlieues moins denses. Les flux transfrontaliers doivent également se conformer aux règles eFTI imminentes, poussant les acteurs du CEP à automatiser l'échange de documents. La différenciation des services dépend de plus en plus des API de suivi en temps réel et des options de livraison écologique permettant aux acheteurs de compenser leurs émissions lors du paiement.

Par entreposage et stockage : le contrôle de la température passe du statut de niche à celui de nécessité

Les dépôts non soumis à contrôle de température captent encore 91,95 % des revenus du segment d'entreposage en 2025, mais les entrepôts à température contrôlée affichent un TCAC plus rapide de 2,33 % (2026-2031) à mesure que les exportations de produits de la mer et de biopharmacie se multiplient. En 2024, les installations frigorifiques étaient regroupées près du port et de l'aéroport de Tallinn ; les nouvelles constructions intègrent des systèmes en cascade ammoniac-CO₂ et du solaire en toiture, réduisant l'intensité énergétique. La surveillance par capteurs alerte le personnel en cas de déviations en quelques minutes, réduisant les pertes de stocks et garantissant la conformité aux Bonnes Pratiques de Distribution pour les injectables. À mesure que la taille du marché du fret et de la logistique en Estonie pour les services de chaîne du froid augmente, les sites 3PL multi-locataires proposent des palettes à la demande, allégeant les charges d'investissement (CAPEX) pour les producteurs de PME.

L'automatisation s'étend également aux entrepôts de produits secs avec des robots mobiles autonomes et des navettes à rayonnages hauts prélevant des articles de mode et d'électronique. Les promoteurs locaux obtiennent des certifications de construction verte pour satisfaire aux objectifs ESG des entreprises. La hausse des prix des terrains dans le comté de Harju fait émerger des pôles de distribution secondaires à Pärnu et Rakvere, diversifiant le réseau d'entrepôts national.

Par transport de fret : la domination routière fait face à un glissement multimodal progressivement croissant

Le transport de fret routier a maintenu une part de revenus de 60,98 % en 2025, reflétant le réseau routier de 16 489 km de l'Estonie et le cofinancement continu de l'UE. Les améliorations prévues aux normes à quatre voies sur les artères principales maintiendront cet avantage à court terme, mais la mise en service de Rail Baltica promet un rééquilibrage modal après 2029. Le transport de fret aérien devrait croître à un TCAC de 4,72 % de 2026 à 2031, l'aéroport de Tallinn ajoutant des créneaux de fret pour les gros porteurs et les expéditeurs pharmaceutiques recherchant des avantages en termes de délais de mise sur le marché. Les privilèges de zone franche et les postes à quai en eaux profondes du port de Tallinn le maintiennent au cœur des échanges est-ouest, bien que les voies réorientées évitent les eaux russes à la suite de récentes saisies maritimes. La part du rail souligne sa pertinence pour les produits en vrac, mais la rentabilité reste faible pour l'opérateur d'État jusqu'à la reconstruction des volumes de transit sur le nouvel écartement européen.

Un glissement perceptible vers des corridors rail-mer combinés s'aligne sur les objectifs climatiques de l'UE. Par exemple, des trains blocs de conteneurs arrivant du terminal de Muuga transfèrent directement sur des navires feeders à destination de Göteborg, réduisant les kilomètres routiers et les émissions de CO₂. Avec l'imminence de la tarification carbone, davantage d'expéditeurs envisagent de telles chaînes, grignotant progressivement la part du transport de fret routier sur le marché du fret et de la logistique en Estonie.

Par transit de fret : le poids maritime prédomine tandis que le transit aérien prend de l'ampleur

Le transit de fret maritime et par voies navigables intérieures dominait avec une part de 71,62 % en 2025, s'appuyant sur des boucles de feeders stables reliant Muuga à Hambourg et Rotterdam. Les transitaires fournissent un courtage en douane à valeur ajoutée et un entreposage sous douane, essentiels dans le contexte des sanctions sur les marchandises d'origine russe. Le transit de fret aérien est le secteur à la croissance la plus rapide avec un TCAC de 4,23 % (2026-2031) à mesure que les expéditions d'électronique, de sciences du vivant et de pièces urgentes nécessitent une livraison express via les hubs de Francfort et d'Helsinki. Les registres de chaîne de blocs et les connaissements électroniques, encouragés par les mandats eFTI, compressent les délais de traitement des dossiers et réduisent les risques de litiges, donnant aux agents technophiles un avantage concurrentiel.

Les risques de sanctions poussent les transitaires estoniens à développer des itinéraires via l'Europe centrale et la Méditerranée, réduisant la dépendance aux portails orientaux. De grands groupes mondiaux procèdent à des acquisitions complémentaires d'agents baltiques de niche pour accéder à une connaissance des corridors conformes, accélérant la consolidation au sein du marché du fret et de la logistique en Estonie.

Analyse géographique

Des flux commerciaux représentant 16,22 milliards USD à l'exportation et 22,67 milliards USD à l'importation en 2024 illustrent le schéma de fret déficitaire de l'Estonie. Tallinn concentre la plupart des portails : les terminaux en eaux profondes de Muuga, le nœud ferroviaire d'Ülemiste et l'aéroport Lennart Meri forment un axe trimodal. Les pôles secondaires de Tartu et Pärnu complètent l'entreposage régional. Les transports routiers représentent 47,29 % du tonnage mais seulement 24,24 % des tonnes-kilomètres, confirmant leur nature de transport de courte distance. À l'inverse, la mer et les voies navigables intérieures transportent 39,36 % du tonnage mais 64,97 % des tonnes-kilomètres, soulignant l'efficacité maritime pour les longues distances.

Les voies à écartement européen de Rail Baltica, désormais en pleine construction, repositionnent l'Estonie au sein des corridors du Réseau transeuropéen de transport (RTE-T) reliant la Pologne et l'Allemagne, promettant une réallocation modale vers des combinaisons rail-mer. Des entreprises finlandaises ont déjà pré-loué des sites près du futur hub passagers-fret d'Ülemiste pour organiser les flux nordiques vers le sud. Le renforcement du contrôle douanier à la frontière russe depuis août 2024 a introduit des inspections à 100 % pour endiguer le contournement des sanctions, provoquant une chute des volumes de transit vers l'est.

La sécurité maritime s'est également renforcée : l'Estonie réoriente les pétroliers hors des eaux littorales russes après la saisie du Green Admire en 2024. Les nouveaux schémas de navigation allongent légèrement les voyages mais minimisent les primes d'assurance. Dans l'ensemble, les risques géographiques accélèrent la refonte des chaînes d'approvisionnement, poussant le marché du fret et de la logistique en Estonie vers des corridors diversifiés et une plus grande résilience.

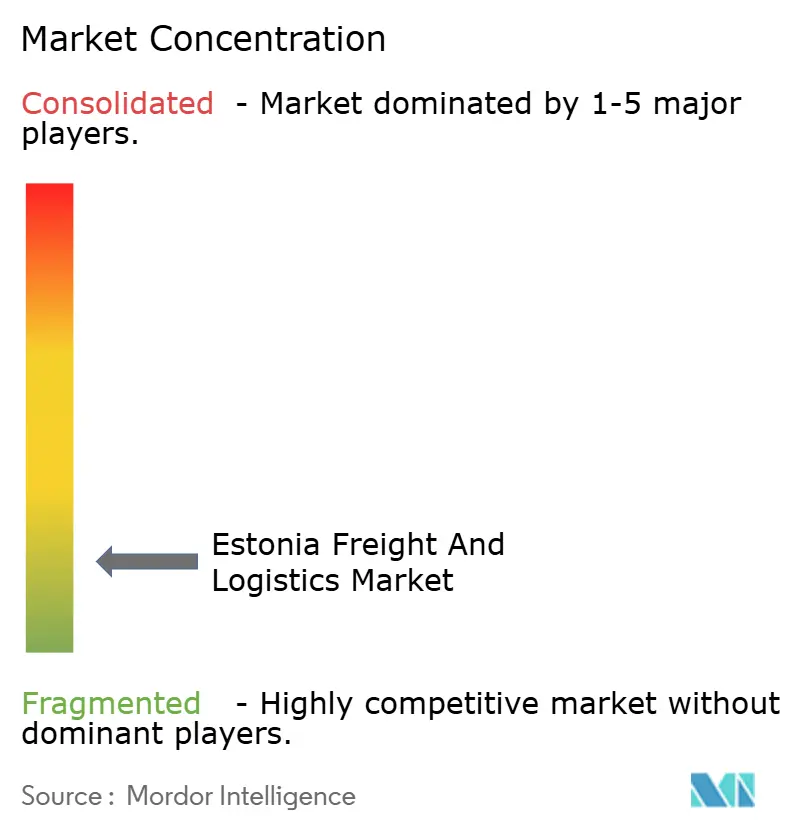

Paysage concurrentiel

Le terrain de jeu est très fragmenté. Des intégrateurs mondiaux tels que DHL, DSV (après le rachat de Schenker) et CMA CGM rivalisent avec des acteurs régionaux comme ACE Logistics et Tallink Grupp. L'acquisition par DSV de Schenker pour 14,3 milliards EUR (15,78 milliards USD), finalisée en 2025, propulse le groupe fusionné vers une empreinte baltique dominante et des alliances air-mer plus profondes. Les rivalités dans le CEP s'intensifient entre SmartPosti, filiale de Posti, Omniva et les opérateurs internationaux qui développent leurs réseaux de consignes.

La différenciation repose sur la profondeur numérique : les reçus de fret activés par chaîne de blocs, les moteurs d'itinéraires à intelligence artificielle (IA) et les suites d'étiquettes IoT deviennent des standards incontournables. Des opportunités de niche s'épanouissent dans la chaîne du froid pharmaceutique, le fret de projet pour les énergies renouvelables et l'exécution des commandes de commerce électronique, où l'emballage à valeur ajoutée et la gestion des retours commandent des primes. Les plateformes numériques de fret qui mettent en relation les expéditeurs et la capacité des camions prolifèrent, comprimant les marges de courtage tout en libérant une plus grande transparence.

L'analyse de la politique de concurrence de l'Union européenne indique qu'une concurrence plus intense peut accroître le PIB de plus de 2 % sur cinq ans si les barrières à l'entrée diminuent. En Estonie, cela se traduit par une surveillance active des fusions importantes dans le domaine de la concurrence tout en soutenant les PME grâce à des subventions à l'adoption technologique. Pour les multinationales, l'impératif stratégique est de combiner les économies d'échelle avec une connaissance authentiquement locale des exigences de conformité.

Acteurs majeurs du secteur du fret et de la logistique en Estonie

Omniva

La Poste Group (Including GeoPost)

DHL Group

Posti Group Oyj (Including SmartPosti OU)

DSV A/S (Including DB Schenker)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : SmartPosti a finalisé un centre logistique de 14 millions EUR (15,45 millions USD) dans la paroisse de Rae ; le hub de 7 500 m² triple la capacité de traitement des colis et dispose de 82 points de recharge pour véhicules électriques (VE), conformément à la feuille de route zéro carbone de Posti.

- Avril 2025 : DSV a finalisé son acquisition de la branche logistique de DB Schenker pour 14,3 milliards EUR (15,78 milliards USD), renforçant sa présence baltique et intégrant l'entreposage de Schenker à Tallinn dans son réseau mondial.

- Mars 2025 : Posti a lancé le « Fret vert » en Estonie, proposant des options routières sans combustibles fossiles aux expéditeurs souhaitant décarboner leurs livraisons du dernier kilomètre.

- Septembre 2024 : ACE Logistics a commencé la construction d'un nouveau campus logistique à Kaunas pour élargir la capacité de distribution baltique.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude considère le marché estonien du fret et de la logistique comme les dépenses externes consacrées au transport de marchandises, à l'expédition, à l'entreposage et au stockage, aux services de messagerie et de colis express, et à d'autres services logistiques à valeur ajoutée fournis par route, rail, mer, air et pipelines à l'intérieur, à destination ou en provenance de l'Estonie.

Exclusion du champ d'application : Les flottes captives internes, la mobilité des passagers et les équipements de manutention sur site sont exclus.

Aperçu de la segmentation

- Par secteur d'utilisateur final

- Agriculture, pêche et foresterie

- Construction

- Industrie manufacturière

- Pétrole et gaz, mines et carrières

- Commerce de gros et de détail

- Autres

- Par fonction logistique

- Courrier, express et colis (CEP)

- Par type de destination

- Domestique

- International

- Par type de destination

- Transit de fret

- Par mode de transport

- Air

- Mer et voies navigables intérieures

- Autres

- Par mode de transport

- Transport de fret

- Par mode de transport

- Air

- Pipelines

- Rail

- Route

- Mer et voies navigables intérieures

- Par mode de transport

- Entreposage et stockage

- Par contrôle de température

- Non soumis à contrôle de température

- À température contrôlée

- Par contrôle de température

- Autres services

- Courrier, express et colis (CEP)

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont ensuite mené des entretiens et de courtes enquêtes auprès de transitaires, de responsables de CEP, d'exportateurs de produits de la mer et de responsables portuaires à Tallinn, Tartu, Helsinki et Varsovie. Ces conversations ont permis de confirmer la répartition modale, l'utilisation des entrepôts et les attentes tarifaires à court terme, comblant ainsi les lacunes des données publiques.

Recherche documentaire

Nous avons obtenu des données macroéconomiques et commerciales de Statistics Estonia, d'Eurostat, de la Banque mondiale et de l'administration estonienne des transports afin d'encadrer les variations du PIB, la production industrielle, les flux de tonnes-kilomètres et les volumes de colis. Les rapports de fret du port de Tallinn, les mises à jour de Rail Baltica et les registres des douanes de la Baltique ont permis d'affiner les estimations des corridors transfrontaliers. Les données financières des opérateurs de D&B Hoovers et les nouvelles de Dow Jones Factiva nous ont donné des indications sur les prix de vente moyens et les capacités. Les notes sectorielles de l'Association estonienne des logisticiens et transitaires et les documents budgétaires du Parlement ont complété le contexte réglementaire. Ces sources sont données à titre d'exemple ; de nombreuses autres ont contribué à la collecte et à la validation des données.

Dimensionnement du marché et prévisions

Nous commençons par le haut, en reconstruisant les dépenses logistiques à partir du chiffre d'affaires du transport, des valeurs d'import-export et des coefficients sectoriels d'entrée-sortie. Nous validons ensuite les totaux à l'aide de vérifications ponctuelles ascendantes, telles que l'échantillonnage des factures routières et des rouleaux de mètres carrés d'entrepôts actifs. Les principaux facteurs, notamment le PIB non pétrolier, le nombre de colis échangés en ligne, les conteneurs EVP, les prix du diesel et les investissements de Rail Baltica, alimentent une régression multivariée qui projette la demande sur la période de prévision. Lorsque les signaux ascendants divergent de plus d'un pourcentage spécifié, nous nous alignons sur le consensus de la recherche primaire avant de bloquer la valeur de référence.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen par les pairs, de tests de variance par rapport à Eurostat et aux statistiques portuaires, et de signalements de valeurs aberrantes dans le tableau de bord de notre modèle. Mordor actualise l'ensemble des données tous les douze mois, avec des mises à jour intermédiaires si des événements importants en matière de politique ou d'infrastructure font surface.

Pourquoi la base de référence de Mordor en matière de fret et de logistique en Estonie inspire la confiance

Les estimations publiées sont souvent divergentes car les entreprises diffèrent dans l'étendue des services, la conversion des devises et la fréquence des mises à jour.

Certains intègrent des flottes captives, d'autres ignorent l'entreposage ; quelques-uns augmentent les chiffres historiques sans valider les nouvelles données.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 2,99 MILLIARDS DE DOLLARS AMÉRICAINS (2025) | Renseignements sur le Mordor | - |

| 3,02 MILLIARDS D'EUROS (2025) | Conseil régional A | Ajout des coûts de la flotte interne et des stocks ; application d'une croissance fixe en euros sans ajustement du taux de change |

| 1,45 MILLIARD D'EUROS (2024) | Journal professionnel B | Ne rapporte que le chiffre d'affaires des entreprises de transport ; omet le PEC et le stockage |

| EUR 0,50 B (2025) | Association sectorielle C | Utilise des enquêtes volontaires auprès des membres ; exclut les opérateurs étrangers et les flux de transport en commun. |

La comparaison montre que la sélection rigoureuse du champ d'application de Mordor, la modélisation à deux niveaux et l'actualisation annuelle créent une base de référence équilibrée que les décideurs peuvent rattacher à des mesures publiques et répéter en toute confiance.

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché du fret et de la logistique en Estonie ?

Le marché a atteint 3,06 milliards USD en 2026 et devrait progresser jusqu'à 3,47 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide au sein du marché du fret et de la logistique en Estonie ?

La fonction courrier, express et colis (CEP) enregistre le TCAC prévisionnel le plus élevé à 2,76 % de 2026 à 2031, portée par la demande du commerce électronique.

Comment Rail Baltica influencera-t-il le secteur de la logistique en Estonie ?

Rail Baltica intégrera l'Estonie dans le réseau à écartement européen, raccourcira les temps de transit et favorisera un glissement modal de la route vers des combinaisons rail-mer.

Quels défis le secteur rencontre-t-il en matière de main-d'œuvre ?

Une pénurie nationale de conducteurs et un vieillissement de la main-d'œuvre, reflétant les tendances plus larges de l'UE, contraignent l'utilisation des flottes et alimentent l'inflation salariale.

Comment les réglementations en matière de durabilité affectent-elles les opérateurs logistiques en Estonie ?

Les mandats du Pacte vert européen accélèrent les investissements dans les camions à faibles émissions de carbone, l'infrastructure d'alimentation électrique à quai et les outils de suivi des émissions, créant à la fois des pressions sur les coûts et des opportunités de différenciation des services.

Quel secteur d'utilisateur final représente les dépenses logistiques les plus importantes en Estonie ?

Le commerce de gros et de détail est en tête avec une part de 30,02 % en 2025, reflétant une demande des consommateurs robuste et des besoins de distribution omnicanale.

Dernière mise à jour de la page le: