Taille et part du marché du capital-risque aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

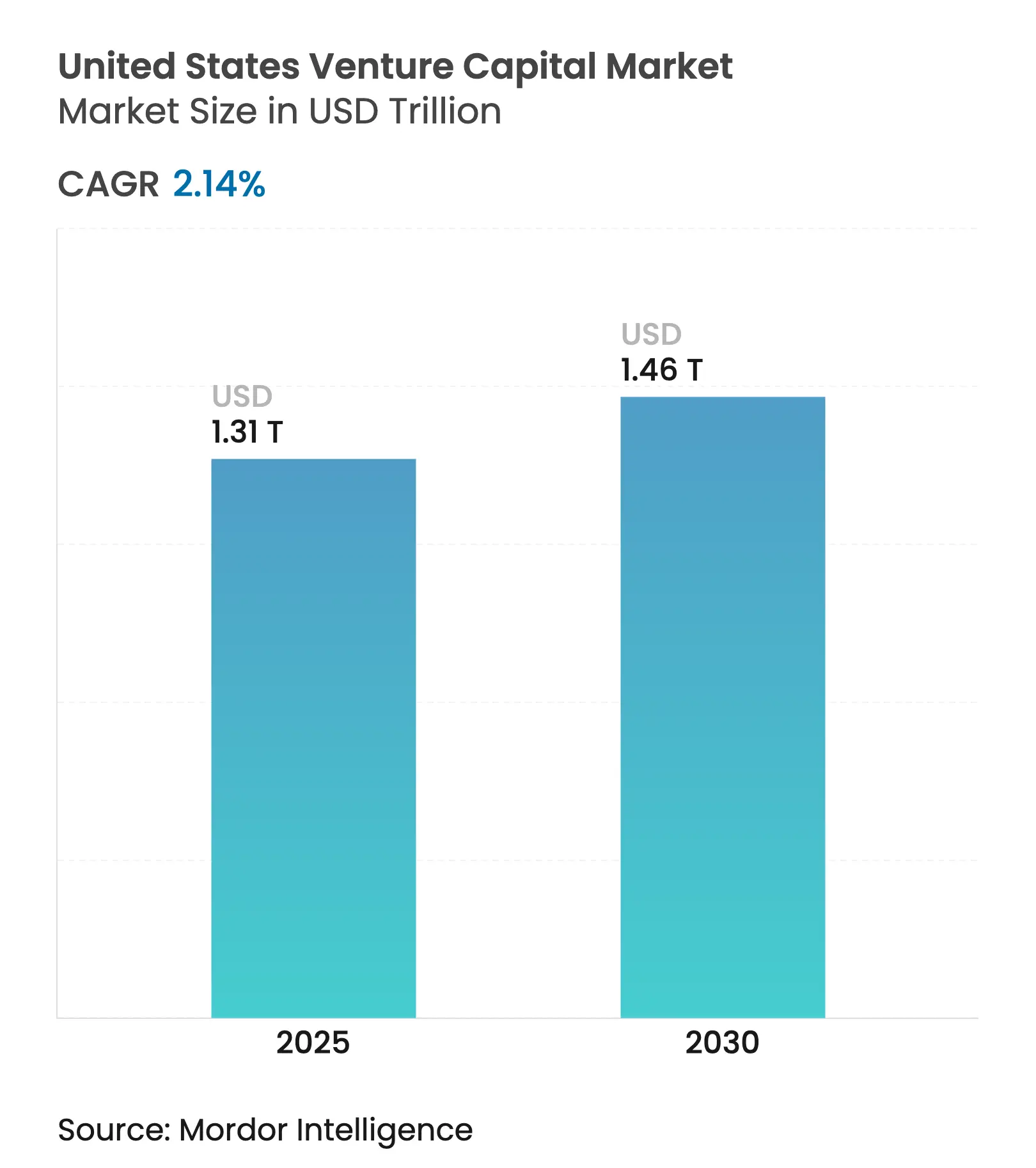

| Taille du Marché (2025) | 1.31 Trillions de dollars américains |

| Taille du Marché (2030) | 1.46 Trillions de dollars américains |

| Taux de croissance (2025 - 2030) | 2.14% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du capital-risque aux États-Unis par Mordor Intelligence

La taille du marché du capital-risque aux États-Unis a atteint 1 310 milliards USD en 2025 et devrait atteindre 1 460 milliards USD d'ici 2030, avec une expansion à un CAGR de 2,14 % sur la période 2025-2030. Cette trajectoire reflète l'engagement institutionnel continu, un flux solide de transactions dans le domaine de l'intelligence artificielle et une formation robuste en phase précoce, même si les fenêtres de sortie restent sélectives[1]CNBC Staff, "La reprise des introductions en bourse soutenues par le capital-risque en 2024", CNBC, cnbc.com. Les services bancaires et financiers conservent la plus grande allocation sectorielle, les tours de table en phase précoce dominent le déploiement de capital, et les investisseurs en capital-risque d'entreprise élargissent leur participation à mesure que les priorités technologiques stratégiques s'intensifient. La diversification régionale s'accélère alors que les fondateurs et les fonds migrent vers des écosystèmes à moindre coût dans le Sud et le Midwest, tandis que les produits de liquidité sur le marché secondaire gagnent en pertinence pour les gestionnaires de fonds qui équilibrent des cycles de liquidité plus longs. L'intensité concurrentielle augmente à mesure que le marché du capital-risque aux États-Unis accueille des méga-tours menés par des géants technologiques, une prolifération de micro-fonds et des financements gouvernementaux dirigés vers les technologies critiques.

Principaux enseignements du rapport

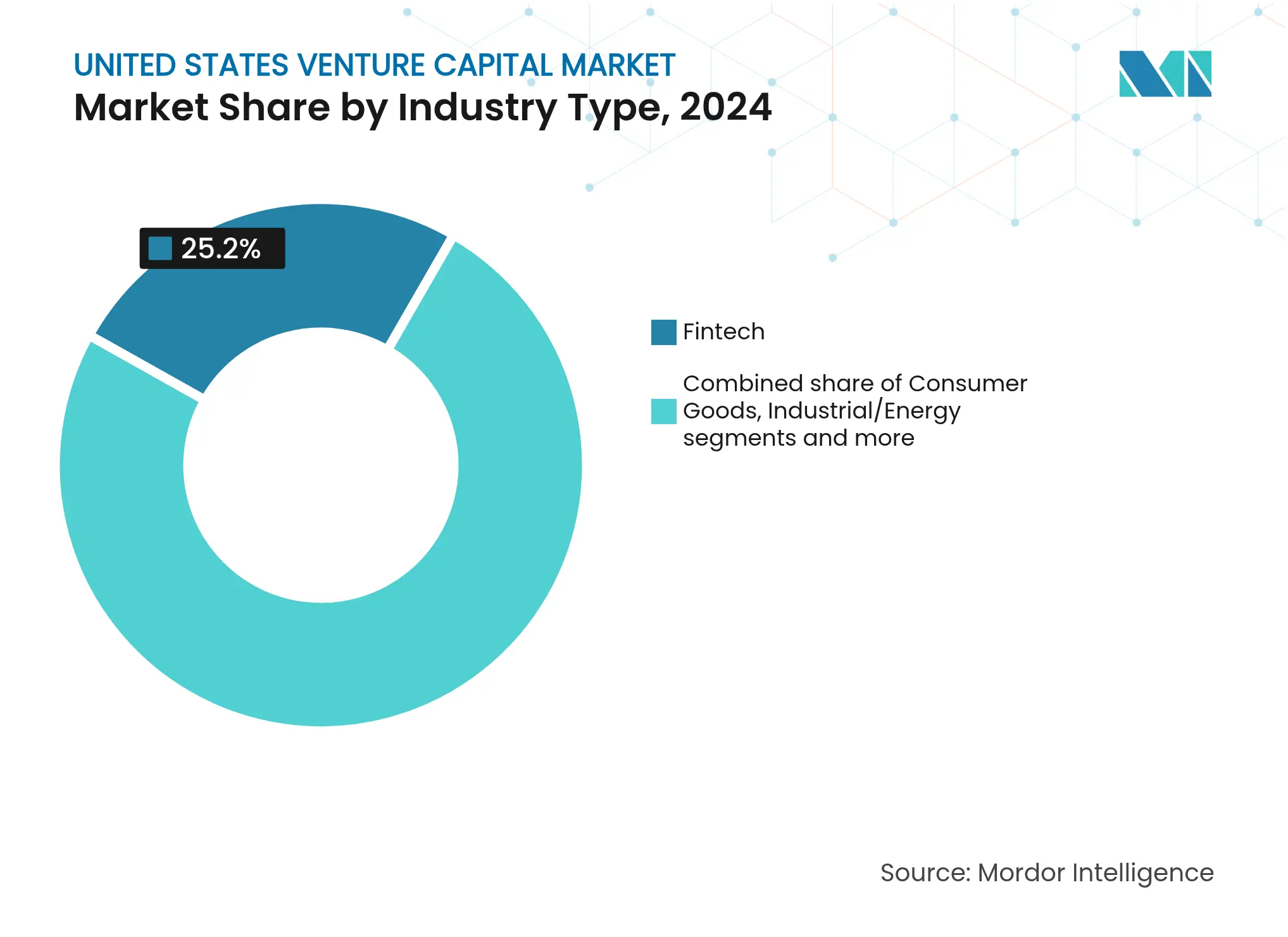

- Par type d'industrie, les services fintech détenaient 25,2 % de la part du marché du capital-risque aux États-Unis en 2024, tandis que la pharmacie et la biotechnologie devraient croître à un CAGR de 12,27 % jusqu'en 2030.

- Par stade de démarrage, le stade d'investissement d'amorçage/ange a capturé 27,2 % de la taille du marché du capital-risque aux États-Unis en 2024 et suit un CAGR de 15,72 % jusqu'en 2030.

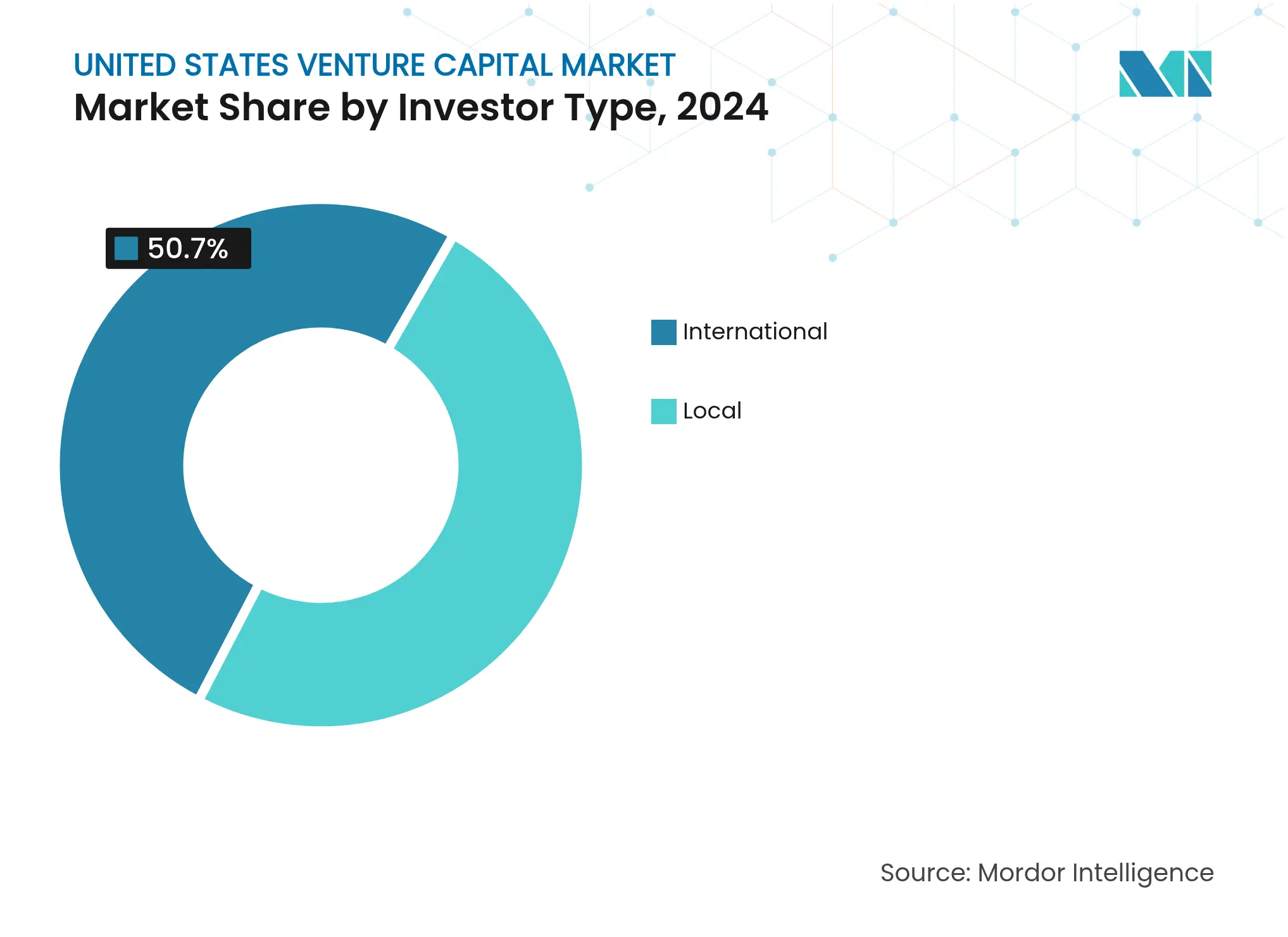

- Par type d'investisseur, les sociétés de capital-risque institutionnelles contrôlaient 79,3 % de la taille du marché du capital-risque aux États-Unis en 2024, tandis que le capital-risque d'entreprise progresse à un CAGR de 12,17 % sur le même horizon.

- Par géographie, l'Ouest représentait 33,3 % de la taille du marché du capital-risque aux États-Unis en 2024 ; le Sud devrait afficher la croissance régionale la plus rapide avec un CAGR de 9,64 % jusqu'en 2030.

Tendances et perspectives du marché du capital-risque aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Accélération de l'activité de sortie via les voies d'introduction en bourse et de SPAC | +0.8% | Corridors Ouest et Nord-Est | Moyen terme (2-4 ans) |

| Engagements records de poudre sèche institutionnelle | +0.6% | National | Long terme (≥ 4 ans) |

| Approfondissement des écosystèmes au-delà de la Silicon Valley | +0.4% | Sud et Midwest | Long terme (≥ 4 ans) |

| Demande croissante de modèles économiques natifs de l'intelligence artificielle | +1.2% | Pôles technologiques Ouest et Nord-Est | Court terme (≤ 2 ans) |

| Participation non exploitée du capital-risque d'entreprise dans la technologie climatique | +0.5% | Mondial, avec un potentiel latent dans les régions à forte densité industrielle, manufacturière et énergétique | Moyen à long terme (2-5 ans) |

| Tokenisation des positions sur les marchés privés permettant la liquidité secondaire | +0.3% | Émergent dans les pôles financiers et fintech (ex. : New York, Londres, Singapour) | Court à moyen terme (1-3 ans) |

| Source: Mordor Intelligence | |||

Accélération de l'activité de sortie via les voies d'introduction en bourse et de SPAC

La réouverture sélective des marchés publics améliore le sentiment, les introductions en bourse soutenues par le capital-risque ayant généré des rendements moyens le premier jour de 73 % en 2024. La qualité des transactions plutôt que leur volume crée de la valeur, les entreprises de logiciels à forte croissance et du secteur des sciences de la vie atteignant les critères de rentabilité exigés par les investisseurs publics. Les rachats par les SPAC se sont normalisés, permettant aux véhicules bien structurés de finaliser des fusions dans des délais plus courts. Les grands acquéreurs stratégiques, illustrés par l'acquisition de Bridge Network par Stripe pour 1,1 milliard USD, continuent d'offrir des sorties à prime pour les actifs différenciés. Les plateformes de transactions secondaires s'élargissent également, ajoutant des options de liquidité pour les commanditaires confrontés à des durées de fonds prolongées.

Engagements records de poudre sèche institutionnelle

Les investisseurs institutionnels maintiennent d'importants engagements de capital non appelé malgré les corrections cycliques du marché, les fonds de pension et les dotations universitaires américains préservant leurs allocations en capital-risque pour saisir les opportunités de transformation technologique à long terme. La levée de fonds présente une bifurcation prononcée, la croissance des micro-fonds (inférieurs à 10 millions USD) représentant désormais plus de 40 % des nouvelles clôtures, contre 25 % en 2020, tandis que les méga-fonds (supérieurs à 100 millions USD) constituent 12 % des clôtures du premier semestre 2025. Les entreprises de premier rang, dont Founders Fund, Lightspeed, Andreessen Horowitz et Khosla Ventures, continuent de lever des fonds de plusieurs milliards de dollars, bien que le délai médian de clôture pour les fonds américains ait dépassé 15 mois, reflétant une diligence raisonnable accrue et une sélectivité plus grande parmi les commanditaires[2]PitchBook Analysts, "Perspectives du capital-risque américain pour 2025", PitchBook, pitchbook.com. Une douzaine de sociétés environ ont levé plus de la moitié du capital-risque au premier semestre 2025, indiquant une concentration du marché qui favorise les associés commandités établis ayant des historiques de performance éprouvés et des stratégies d'investissement différenciées.

Approfondissement des écosystèmes de démarrage au-delà de la Silicon Valley

Austin, Miami et Atlanta sont devenus des points focaux pour la formation de capital-risque à mesure que les talents se délocalisent et que les coûts d'exploitation restent inférieurs à ceux des homologues côtiers. Les investissements fédéraux dans le haut débit totalisant 42,5 milliards USD stimulent les startups d'infrastructure, tandis que les incitations au niveau des États renforcent les réseaux d'accélérateurs localisés[3]Moss Adams, "Mise à jour des tendances du secteur du haut débit 2023", Mossadams.com. Les pipelines de commercialisation universitaires dans le Midwest apportent des talents en ingénierie aux entreprises de technologies de pointe. En conséquence, la part du Sud dans le marché du capital-risque aux États-Unis augmente parallèlement à un CAGR de 9,64 %. Les investisseurs bénéficient d'une concurrence réduite pour les transactions et d'une proximité avec des partenaires d'entreprise dans la logistique, l'énergie et la fabrication avancée.

Demande croissante de modèles économiques natifs de l'intelligence artificielle dans tous les secteurs verticaux

L'investissement dans l'intelligence artificielle remodèle fondamentalement l'allocation du capital-risque, le financement de l'intelligence artificielle atteignant 26,8 milliards USD sur 498 transactions en 2024 depuis le début de l'année, représentant une augmentation de 140 % de la taille moyenne des tours par rapport à 10 % pour les entreprises hors intelligence artificielle. Les géants technologiques, notamment Microsoft, Amazon, Alphabet et Nvidia, financent directement des startups d'intelligence artificielle générative à forte intensité de capital avec des ressources que les sociétés de capital-risque traditionnelles ne peuvent égaler, comme en témoigne l'engagement de 4 milliards USD d'Amazon envers Anthropic et le partenariat de 100 milliards USD de Nvidia avec OpenAI. Les entreprises d'intelligence artificielle en phase avancée commandent environ 100 % de primes de valorisation en Série C par rapport à leurs homologues hors intelligence artificielle, tandis que la part de l'intelligence artificielle dans la levée de fonds totale est passée de 12 % en 2023 à 27 % en 2024 depuis le début de l'année. Les sociétés de capital-risque s'adaptent en investissant « plus haut dans la pile » dans des startups de la couche applicative nécessitant moins de capital, en utilisant des véhicules à usage spécial pour participer aux méga-tours et en développant une expertise sectorielle spécialisée dans l'intelligence artificielle appliquée à la santé, l'automatisation fintech et les outils de productivité d'entreprise.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Hausse des taux d'intérêt augmentant le coût du capital | -0.9% | National | Moyen terme (2-4 ans) |

| Contrôle accru des autorités antitrust sur les fusions-acquisitions des grandes entreprises technologiques | -0.5% | Secteur technologique national | Long terme (≥ 4 ans) |

| Appétit limité pour le risque des commanditaires après le cycle de dépréciation 2022-2023 | -0.6% | National, plus prononcé dans les pôles traditionnels de commanditaires | Court à moyen terme (1-3 ans) |

| Règles de divulgation ESG au niveau des États ajoutant une contrainte de conformité | -0.4% | Principalement aux États-Unis, avec des impacts précoces dans les États ayant des mandats ESG agressifs | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des taux d'intérêt augmentant le coût du capital

Les taux directeurs élevés ont remodelé la dynamique du capital-risque en comprimant les multiples de valorisation et en prolongeant les délais de levée de fonds à tous les stades. Les marchés de la dette de capital-risque sont particulièrement touchés, les prêteurs resserrant les normes de souscription, augmentant les taux d'intérêt et exigeant une couverture plus importante en bons de souscription après l'effondrement de la SVB. Les transactions de dette de capital-risque en phase précoce ont chuté de 39 % entre 2022 et 2023, le capital se déplaçant vers les entreprises en phase avancée avec des revenus plus solides et un soutien des investisseurs. Les secteurs à forte intensité de capital comme la technologie climatique et la biotechnologie font face à des contraintes de financement plus importantes en raison des longs délais de développement et des coûts d'infrastructure élevés. Le financement relais inclut désormais couramment une dette garantie, des tranches basées sur des jalons et des protections contre le risque baissier. Les fondateurs sont de plus en plus contraints d'accepter des tours à la baisse ou d'améliorer l'efficacité opérationnelle pour prolonger leur piste.

Contrôle accru des autorités antitrust sur les fusions-acquisitions des grandes entreprises technologiques

Le contrôle réglementaire de la FTC et du DOJ a introduit une incertitude autour des acquisitions stratégiques par les grandes entreprises technologiques, historiquement une voie de sortie clé pour les startups soutenues par le capital-risque. Les agences examinent de près l'intégration verticale et la concentration des données, en particulier dans les partenariats liés à l'intelligence artificielle entre les géants du cloud et les startups[4]CNBC Staff, "Les fusions-acquisitions technologiques sous surveillance", CNBC, cnbc.com. En réponse, les sept grandes entreprises technologiques ont réduit leur activité de fusions-acquisitions, optant plutôt pour des investissements de type capital-risque qui évitent les seuils réglementaires. En conséquence, des stratégies de sortie alternatives comme les SPAC, les cotations directes et les rachats par la direction gagnent du terrain, bien qu'elles exigent une plus grande échelle et maturité. Les sociétés de capital-risque s'adaptent en repensant les stratégies de portefeuille et en se préparant à des périodes de détention plus longues. Les startups accordent de plus en plus la priorité à la préparation aux marchés publics pour réduire leur dépendance aux sorties par acquisition.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'industrie : la domination de la fintech face à l'accélération de la biotechnologie

La fintech maintient sa position de leadership avec 25,2 % de part de marché en 2024, portée par l'adoption des services financiers intégrés et les initiatives de modernisation réglementaire, notamment les cadres d'open banking et le développement d'infrastructure d'actifs numériques. La maturité du secteur permet des modèles de revenus prévisibles grâce aux frais de transaction et aux services par abonnement, attirant les investisseurs institutionnels en quête de rendements stables dans un contexte de volatilité des marchés. Cependant, la pharmacie et la biotechnologie émergent comme le segment à la croissance la plus rapide avec un CAGR de 12,27 % jusqu'en 2030, propulsées par des plateformes de découverte de médicaments assistées par intelligence artificielle qui compriment les délais de développement de 10-15 ans à 5-7 ans tout en réduisant les taux d'échec grâce à la modélisation prédictive.

Les secteurs des biens de consommation et de l'industrie/énergie affichent des schémas de croissance régulière, les biens de consommation bénéficiant des plateformes de commerce électronique direct aux consommateurs et l'industrie/énergie gagnant en élan grâce aux investissements dans les technologies climatiques et la modernisation des infrastructures. L'informatique/matériel et les services maintiennent une présence significative sur le marché grâce aux investissements dans l'infrastructure cloud et la cybersécurité, tandis que les autres industries capturent les secteurs émergents, notamment la technologie spatiale et la fabrication avancée. La convergence des capacités d'intelligence artificielle dans tous les secteurs verticaux crée des opportunités d'investissement intersectorielles où les frontières traditionnelles s'estompent, permettant aux sociétés de capital-risque de développer des stratégies d'investissement thématiques couvrant plusieurs classifications sectorielles.

Par stade de démarrage : le stade d'investissement d'amorçage/ange capture un double leadership

L'investissement d'amorçage/ange démontre une double performance remarquable, commandant 27,2 % de part de marché en 2024 tout en atteignant simultanément le taux de croissance le plus élevé avec un CAGR de 15,72 % jusqu'en 2030. Ce phénomène reflète la démocratisation du capital en phase précoce à travers les micro-fonds et les structures de fonds renouvelables qui permettent aux petits investisseurs de participer à des écosystèmes de capital-risque précédemment dominés par des acteurs institutionnels. L'expansion du stade d'amorçage bénéficie également de la réduction des coûts de démarrage grâce à l'infrastructure cloud et aux logiciels open source, permettant aux entrepreneurs d'atteindre l'adéquation produit-marché avec des besoins en capital initial plus faibles.

L'investissement en phase précoce maintient une présence substantielle sur le marché à travers les tours de Série A et B, où les sociétés de capital-risque institutionnelles établissent des positions de propriété significatives avant que l'inflation des valorisations ne se produise lors des stades avancés. L'investissement en phase avancée fait face à des vents contraires liés à la sensibilité aux taux d'intérêt et aux délais de sortie prolongés, bien que les sociétés de capital-croissance continuent de déployer du capital dans des entreprises rentables avec des trajectoires claires vers les marchés publics. La dynamique des stades reflète une stratégie en haltères où les investisseurs se concentrent sur les opportunités très précoces à forte optionnalité et les entreprises en phase avancée avec des modèles économiques éprouvés, tout en évitant le marché intermédiaire où les valorisations dépassent souvent les attentes de rendement ajusté au risque.

Par type d'investisseur : la domination du capital local remise en question par la croissance internationale

Les investisseurs locaux maintiennent un contrôle écrasant du marché avec 49,3 % de part en 2024, reflétant l'importance de la proximité géographique pour la diligence raisonnable, la participation au conseil d'administration et le soutien aux entreprises du portefeuille dans l'écosystème du capital-risque. Cette concentration nationale offre des avantages à travers la familiarité réglementaire, l'alignement culturel et les effets de réseau établis qui permettent la sourcing de transactions et les opportunités de co-investissement. Cependant, les investisseurs internationaux affichent la croissance la plus rapide avec un CAGR de 12,17 % jusqu'en 2030, portés par les fonds souverains cherchant à diversifier leurs portefeuilles et les entreprises étrangères poursuivant un accès technologique stratégique.

L'afflux de capital international comprend des fonds souverains du Moyen-Orient ciblant les investissements dans l'intelligence artificielle et les technologies climatiques, des conglomérats asiatiques établissant des branches de capital-risque aux États-Unis pour l'intelligence de marché, et des family offices européens recherchant des actifs libellés en dollars comme couverture contre l'inflation. Les cadres réglementaires sous le contrôle du CFIUS créent des charges de conformité pour les investissements internationaux dans des secteurs technologiques sensibles, mais la valeur stratégique de l'accès au marché américain continue d'attirer des capitaux étrangers malgré les frictions réglementaires. Les schémas de flux de capitaux géographiques suggèrent une internationalisation continue de l'écosystème du capital-risque aux États-Unis, bien que les investisseurs nationaux conservent des avantages structurels grâce à leur connaissance du marché local et leur expertise opérationnelle.

Analyse géographique

En 2024, la région Ouest détient une part de marché de 33,3 %, soulignant la position forte de la Silicon Valley dans le capital-risque technologique. Les collaborations avec les programmes de recherche universitaires, un réseau bien établi de professionnels qualifiés et la proximité avec les investisseurs des marchés publics soutiennent ce leadership. Ces investisseurs jouent un rôle crucial en fournissant le capital de croissance nécessaire et en assurant la liquidité pour les sorties, ce qui renforce davantage la dominance de la région sur le marché.

La région Sud, en revanche, connaît la croissance la plus rapide, avec un CAGR projeté de 9,64 % jusqu'en 2030. Cette expansion rapide est portée par des politiques fiscales favorables, des coûts d'exploitation plus bas et une qualité de vie élevée qui attire à la fois les entrepreneurs et les professionnels du capital-risque. Le Texas est à l'avant-garde de cette croissance, avec le triangle Austin-Dallas-Houston créant un écosystème florissant. Les sorties commerciales réussies dans cette zone génèrent des investissements providentiels locaux et favorisent des réseaux d'entrepreneurs expérimentés, alimentant davantage le développement de la région.

D'autres États du Sud contribuent également à cette croissance. La Floride émerge comme un acteur clé, Miami bénéficiant de sa connectivité internationale et d'un environnement réglementaire qui soutient les entreprises de cryptomonnaies. La Caroline du Nord et la Géorgie développent des pôles spécialisés autour de leurs universités de recherche et de leurs sièges sociaux d'entreprises. Pendant ce temps, le Nord-Est reste un marché important, avec la concentration de New York sur la fintech et la force de Boston en biotechnologie. Le Midwest attire également des investissements dans la technologie industrielle et l'innovation agricole. Cette diversification géographique contribue à réduire les risques associés à la concentration des investissements dans une seule zone tout en ouvrant de nouveaux viviers de talents et bases de clientèle, offrant aux entreprises en expansion un avantage concurrentiel.

Paysage concurrentiel

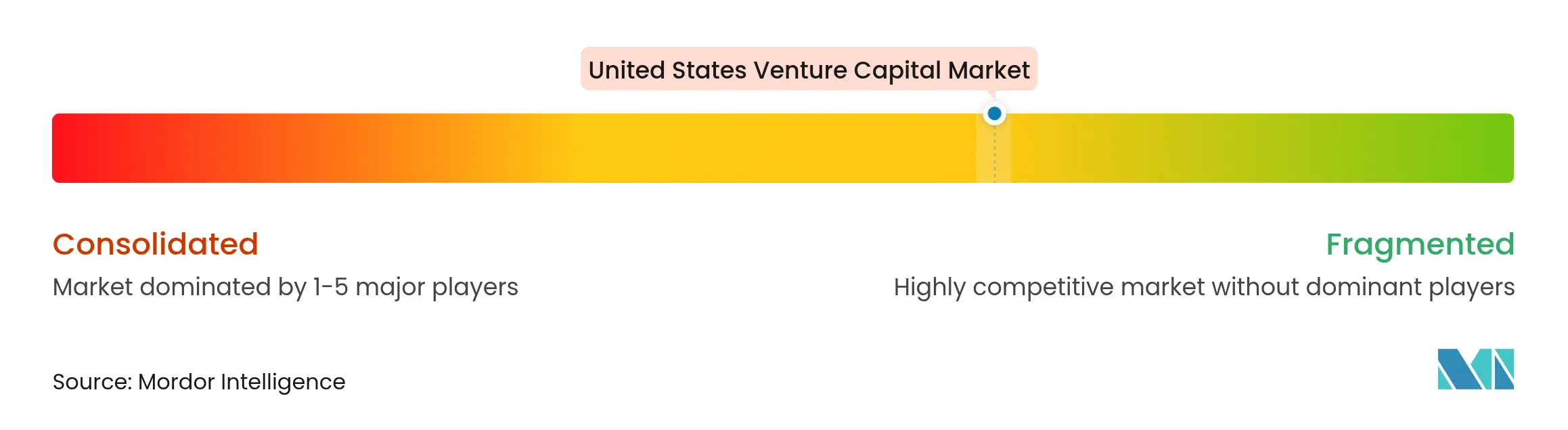

Le marché du capital-risque aux États-Unis en 2024 présente une concentration modérée, avec une poignée de sociétés de premier rang maintenant une part significative de l'activité globale. Les acteurs de premier plan comme Sequoia Capital, Andreessen Horowitz, Tiger Global, Lightspeed et Accel continuent de dominer, tirant parti de leur force de marque, de leurs larges réseaux et de leurs relations de longue date avec les commanditaires pour accéder aux transactions les plus compétitives. Cette concentration reflète un marché où les firmes établies disposent d'un avantage clair pour sourcer et remporter les meilleures opportunités. Dans le même temps, la présence de titulaires solides crée une barrière à l'entrée élevée pour les nouveaux acteurs. Pendant ce temps, les gestionnaires émergents se taillent des niches grâce à la spécialisation sectorielle et à la focalisation régionale. Le marché présente une structure en « haltères », avec des micro-fonds (inférieurs à 10 millions USD) et des méga-fonds (supérieurs à 100 millions USD) en croissance, tandis que les fonds de taille moyenne font face à une pression institutionnelle pour une échelle et des rendements éprouvés. Cette bifurcation structurelle remodèle la façon dont le capital est levé et déployé dans l'écosystème.

Les réponses stratégiques aux évolutions du marché de l'intelligence artificielle incluent les sociétés de capital-risque traditionnelles se concentrant sur les investissements dans la couche applicative pour contrebalancer la dominance des géants technologiques dans les méga-tours axés sur les infrastructures. Les véhicules à usage spécial (SPV) sont de plus en plus utilisés pour sécuriser des allocations dans des financements d'un milliard de dollars — des exemples incluent le SPV de Menlo Ventures dans Anthropic et celui d'Inovia dans Cohere. Les sociétés ciblent également les opportunités dans les espaces vierges en intelligence artificielle verticale, la commercialisation de technologies climatiques et les marchés géographiques insuffisamment desservis au-delà des pôles côtiers. L'environnement réglementaire en évolution, notamment les nouvelles règles de la SEC sur les fonds privés, crée des charges de conformité que les firmes établies sont mieux équipées pour gérer. Ainsi, l'échelle opérationnelle et l'infrastructure de conformité deviennent des différenciateurs clés.

Les forces perturbatrices dans l'écosystème du capital-risque comprennent les branches de capital-risque d'entreprise offrant des synergies stratégiques, ainsi que les fonds soutenus par le gouvernement axés sur les technologies critiques comme les semi-conducteurs et les énergies propres. Les plateformes d'investissement alternatives démocratisent également l'accès au capital-risque à travers la tokenisation et les marchés secondaires, ouvrant de nouvelles sources de capital. Ces tendances élargissent l'ensemble des concurrents au-delà des sociétés de capital-risque traditionnelles et remodèlent la dynamique de financement. Les startups évaluent de plus en plus les investisseurs non seulement sur le capital, mais aussi sur la préparation réglementaire, l'alignement stratégique et l'effet de levier de distribution. À mesure que le capital-risque évolue, les sociétés qui combinent expertise sectorielle, structures flexibles et opérations de qualité institutionnelle sont les mieux positionnées pour mener.

Leaders du secteur du capital-risque aux États-Unis

Sequoia Capital

Andreessen Horowitz

Accel

Tiger Global Management

Lightspeed Venture Partners

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Nvidia a annoncé un partenariat historique de 100 milliards USD en plusieurs tranches avec OpenAI, avec un investissement initial de 10 milliards USD à une valorisation de 500 milliards USD et des tranches ultérieures liées au déploiement de capacité de centres de données, représentant la plus grande transaction d'infrastructure de capital-risque de l'histoire du marché.

- Septembre 2025 : Nvidia a acquis Enflic pour plus de 900 millions USD en numéraire et en actions afin de recruter le PDG Rochan Sankar et d'obtenir une licence sur la technologie d'infrastructure d'intelligence artificielle pour connecter de grands clusters de GPU, marquant une acquisition-recrutement significative dans l'espace de l'infrastructure d'intelligence artificielle.

- Septembre 2025 : Jack Altman a levé 275 millions USD pour le deuxième fonds de phase précoce d'Alt Capital en environ une semaine, démontrant un appétit continu pour les opérateurs établis qui transitionnent vers le capital-risque.

- Septembre 2025 : MCJ a investi dans le tour de Série A de 38 millions USD de Rodatherm, mené par Evok Innovations, pour des systèmes géothermiques avancés en boucle fermée, ciblant un coût actualisé de l'énergie de 50 USD/MWh avec une longévité opérationnelle de plus de 40 ans.

Périmètre du rapport sur le marché du capital-risque aux États-Unis

Une société de capital-risque est un groupe d'investisseurs qui tirent des revenus de personnes fortunées souhaitant faire fructifier leur patrimoine. Ils utilisent ces fonds pour investir dans des entreprises plus risquées qu'une banque traditionnelle n'est prête à prendre en charge. Parce que les investissements sont risqués, la société de capital-risque facture généralement un taux d'intérêt plus élevé aux entreprises dans lesquelles elle investit par rapport aux autres prêteurs.

Le marché du capital-risque aux États-Unis est segmenté par investissements (services bancaires et financiers, santé, télécommunications, agences gouvernementales et autres), stade d'investissement (stade d'amorçage, stade de démarrage, premier stade, stade d'expansion et stade de transition), et principaux États (Californie, New York, Massachusetts, Washington et autres). Le rapport offre la taille du marché et les prévisions pour le marché du capital-risque aux États-Unis en valeur (USD) pour tous les segments ci-dessus.

| Fintech |

| Pharmacie et biotechnologie |

| Biens de consommation |

| Industrie/Énergie |

| Informatique/Matériel et services |

| Autres industries |

| Investissement d'amorçage/ange |

| Investissement en phase précoce |

| Investissement en phase avancée |

| Local |

| International |

| Ouest |

| Nord-Est |

| Midwest |

| Sud |

| Par type d'industrie | Fintech |

| Pharmacie et biotechnologie | |

| Biens de consommation | |

| Industrie/Énergie | |

| Informatique/Matériel et services | |

| Autres industries | |

| Par stade de démarrage | Investissement d'amorçage/ange |

| Investissement en phase précoce | |

| Investissement en phase avancée | |

| Par type d'investisseur | Local |

| International | |

| Par géographie | Ouest |

| Nord-Est | |

| Midwest | |

| Sud |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché du capital-risque aux États-Unis en 2025 ?

Le marché s'élève à 1 310 milliards USD en 2025 et devrait atteindre 1 460 milliards USD d'ici 2030.

Quel secteur attire le plus de financement par capital-risque aux États-Unis aujourd'hui ?

La fintech est en tête avec une allocation de 25,2 %, portée par l'infrastructure fintech et la demande en services financiers intégrés.

Quel stade de démarrage reçoit la plus grande part de capital ?

Le stade d'investissement d'amorçage/ange capture 27,2 % des allocations 2024 et affiche la croissance la plus rapide avec un CAGR de 15,72 %.

Quelle région connaît la croissance la plus rapide en matière d'investissement en capital-risque ?

Le Sud progresse à un CAGR de 9,64 % à mesure que les écosystèmes d'Austin, Miami et Atlanta arrivent à maturité.

Comment la hausse des taux d'intérêt affecte-t-elle le financement par capital-risque ?

Des taux plus élevés compriment les valorisations, ralentissent les cycles de transaction et augmentent les coûts de la dette de capital-risque, réduisant le CAGR prévu d'environ 0,9 point de pourcentage.

Quel rôle jouent désormais les branches de capital-risque d'entreprise ?

Le capital-risque d'entreprise est le groupe d'investisseurs à la croissance la plus rapide, se développant à 12,17 % par an en associant des fonds propres à des déploiements technologiques stratégiques.

Dernière mise à jour de la page le: