Taille et Part du Marché des Semences aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

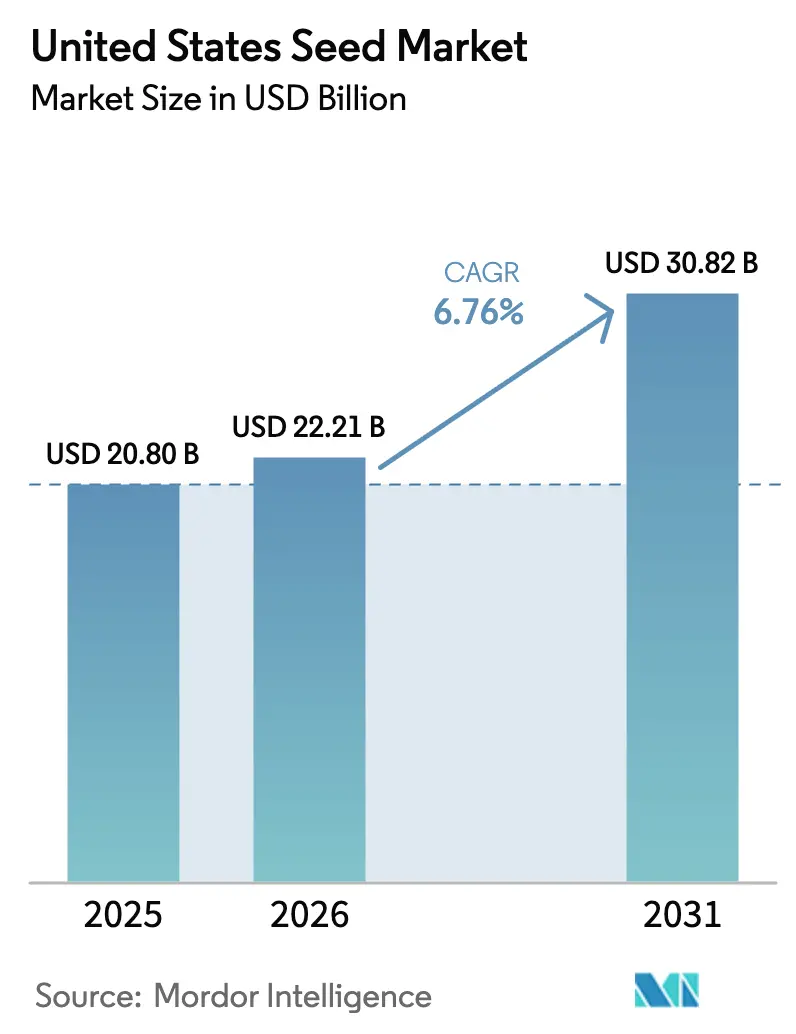

| Taille du marché de l'année de base (2025) | 20.8 Milliards de dollars |

| Taille du Marché (2026) | 22.21 Milliards de dollars |

| Taille du Marché (2031) | 30.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.76% CAGR |

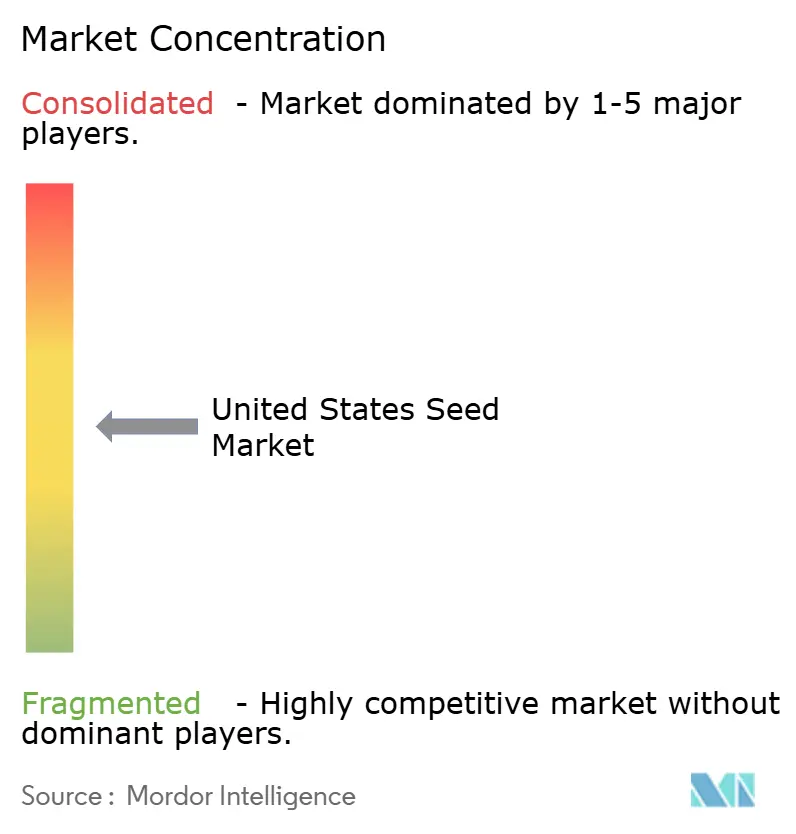

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Semences aux États-Unis par Mordor Intelligence

La taille du marché des semences aux États-Unis devrait passer de 20,8 milliards USD en 2025 à 22,21 milliards USD en 2026 et devrait atteindre 30,82 milliards USD d'ici 2031 à un TCAC de 6,76% sur la période 2026-2031. Les avancées technologiques en matière d'édition génomique, l'adoption plus large de l'agriculture de précision et un cadre politique fédéral favorable stimulent la demande dans les principaux segments de cultures. Des lancements de caractères plus rapides grâce à la coordination entre la Food and Drug Administration (FDA) et l'Animal and Plant Health Inspection Service (APHIS) raccourcissent les cycles de commercialisation, tandis que les crédits d'impôt qui élargissent la capacité en matières premières pour les biocarburants augmentent les superficies plantées.[1]Source : Food and Drug Administration, "Comment les cultures OGM impactent notre monde," FDA.gov Les hybrides dominent les préférences en matière de technologie de sélection grâce à des packages de caractères empilés qui aident les agriculteurs à gérer la pression des mauvaises herbes et la variabilité climatique. Les plantations en plein champ représentent la majeure partie de l'utilisation des semences, mais les semences de culture protégée affichent une forte croissance de niche à mesure que l'agriculture légumière en intérieur se développe. L'intensité concurrentielle reste modérée, les cinq premières entreprises détenant une part de revenus de 57%, laissant de la place pour les spécialistes régionaux et les perturbateurs de l'agriculture numérique.[2]Source : Commission fédérale du commerce, "La Commission fédérale du commerce lance une enquête sur la consolidation dans le secteur agricole," ftc.gov

Principaux Enseignements du Rapport

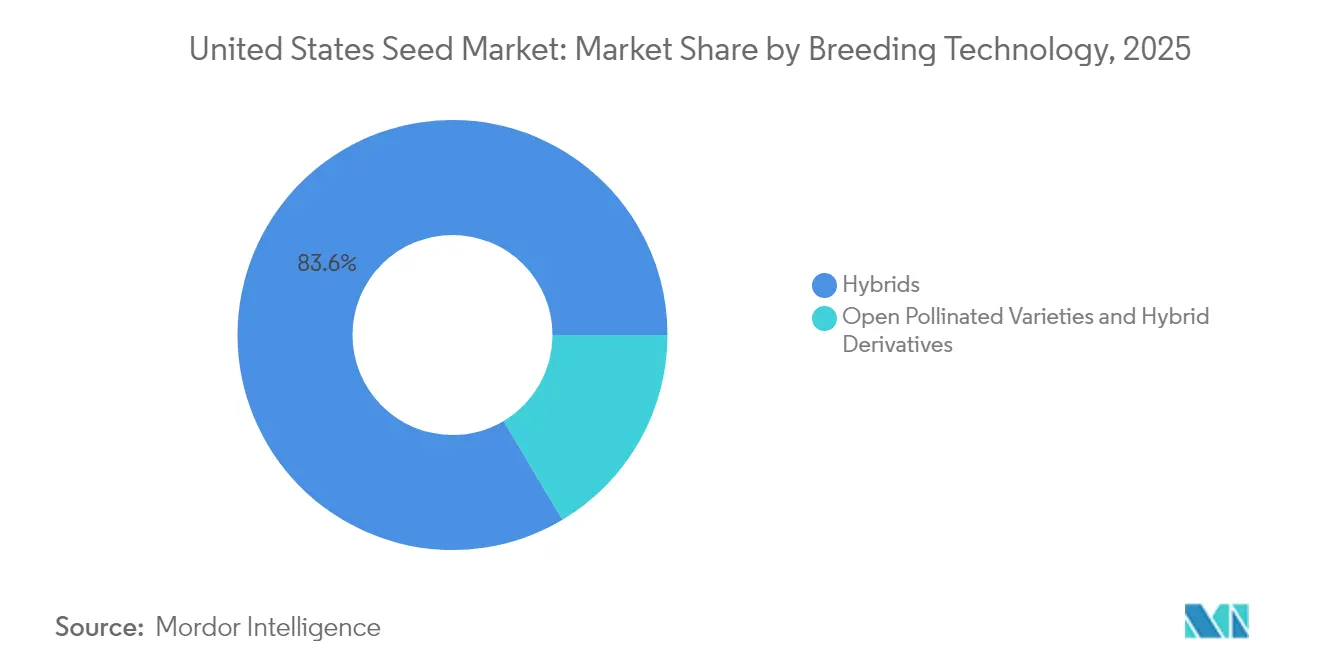

- Par technologie de sélection, les hybrides ont dominé avec une part de marché des semences aux États-Unis de 83,55% en 2025, et devraient se développer à un TCAC de 6,82% jusqu'en 2031.

- Par mécanisme de culture, les plantations en plein champ représentaient 92,90% de la taille du marché des semences aux États-Unis en 2025, et cette catégorie devrait croître à un TCAC de 8,21% entre 2026 et 2031.

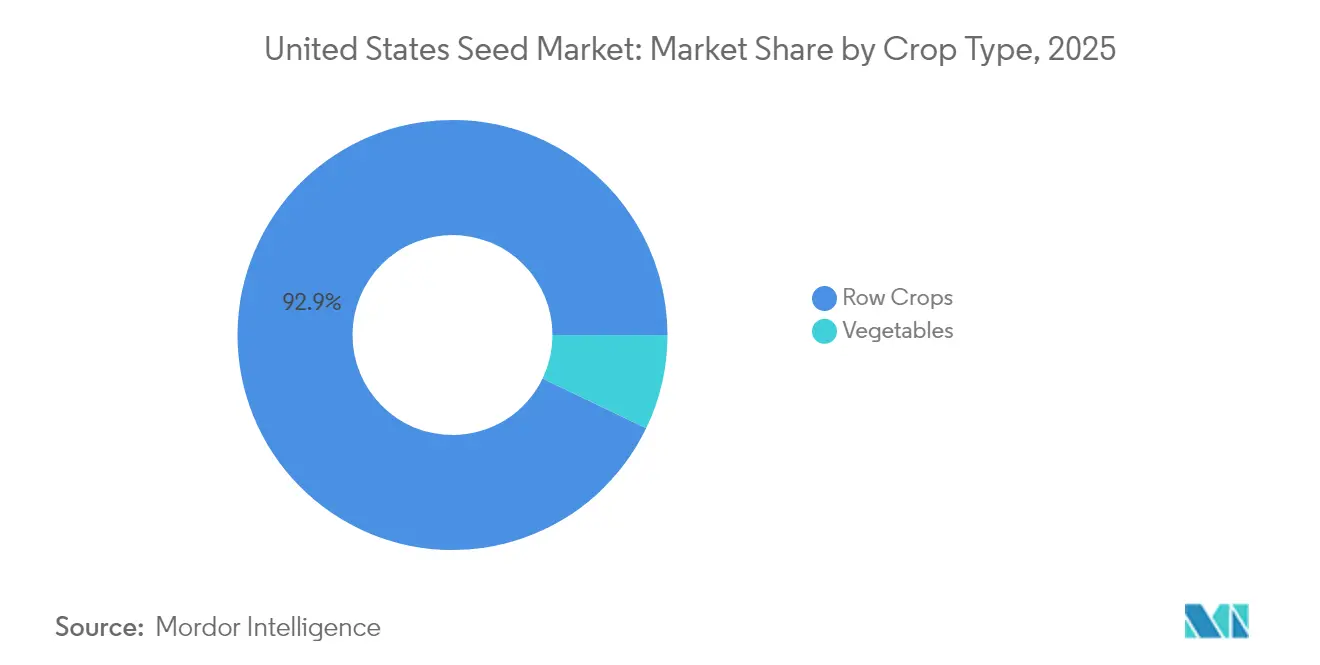

- Par type de culture, les grandes cultures ont capturé 92,85% de la part du marché des semences aux États-Unis en 2025, tandis que les légumes devraient progresser à un TCAC de 10,26% jusqu'en 2031.

- Les cinq premiers acteurs représentaient 57,00% de la part du marché des semences aux États-Unis en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Semences aux États-Unis

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Adoption d'hybrides de soja et de maïs tolérants aux herbicides | +1.2% | Ceinture de maïs du Midwest et Grandes Plaines | Moyen terme (2-4 ans) |

| Demande croissante de caractères résistants à la sécheresse dans les Plaines du Sud | +0.9% | Texas, Oklahoma, Kansas et Nebraska | Court terme (≤ 2 ans) |

| Prescriptions de semences en agriculture de précision stimulant les cycles de remplacement | +1.5% | Iowa, Illinois, Indiana et Minnesota | Moyen terme (2-4 ans) |

| Essor des programmes nationaux de matières premières pour les biocarburants | +1.1% | États de la ceinture de maïs et corridors de carburants renouvelables | Long terme (≥ 4 ans) |

| Programmes de crédits carbone récompensant les ventes de semences de cultures de couverture | +0.8% | Iowa, Illinois et Ohio avec déploiement national | Moyen terme (2-4 ans) |

| Approbations d'édition génomique (CRISPR) accélérant les lancements de caractères | +1.4% | À l'échelle nationale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption d'Hybrides de Soja et de Maïs Tolérants aux Herbicides

Les caractères de tolérance aux herbicides ont atteint un taux d'adoption de 94% pour le soja et 89% pour le maïs en 2024, portés par des systèmes empilés qui répondent à la résistance au glyphosate.[3]Source : Service national des statistiques agricoles, "Enquêtes sur l'utilisation des produits chimiques," NASS.USDA.gov Les nouvelles formulations de dicamba approuvées par l'Agence de protection de l'environnement (EPA) en 2024 ont réduit les préoccupations liées à la volatilité, permettant une hausse annuelle de 23% des ventes de semences tolérantes au dicamba. Les entreprises semencières associent désormais les licences de caractères à des outils de surveillance numérique qui signalent les points chauds de résistance et renforcent la fidélité des clients. L'attention concurrentielle se déplace vers des packages de tolérance triple conçus pour ralentir l'évolution de la résistance au cours de la prochaine décennie.

Demande croissante de caractères résistants à la sécheresse dans les Plaines du Sud

Des années de sécheresse consécutives ont stimulé la demande de maïs et de sorgho tolérants à la sécheresse, qui ont capturé 31% des superficies régionales en 2024, contre 18% en 2022. Des avantages de rendement de 8 à 12% en irrigation limitée augmentent les revenus même après les prix premium des semences. Les Centres climatiques de l'USDA ont financé des démonstrations sur le terrain permettant aux agriculteurs de comparer l'utilisation de l'eau dans des bandes côte à côte, accélérant l'adoption. Les meuniers régionaux paient désormais des primes pour une protéine stable en années de sécheresse, offrant aux agriculteurs une incitation économique supplémentaire. Les entreprises semencières répondent en empilant des allèles de sécheresse natifs avec la tolérance aux herbicides pour élargir l'adéquation à différents types de sols.

Prescriptions de Semences en Agriculture de Précision Stimulant les Cycles de Remplacement

Les prescriptions à taux variable ont augmenté les taux de semis de 12 à 15% par acre par rapport aux plantations uniformes en 2024, entraînant une fréquence de remplacement plus élevée. Climate FieldView et Granular fusionnent les couches de sol, les prévisions météorologiques et les cartes de rendement pour identifier les hybrides sous-performants au niveau des sous-parcelles. Les agriculteurs qui accèdent à ces analyses changent de variétés 18 mois plus tôt que leurs pairs qui s'appuient sur les données d'essais de comté. Les changements fréquents encouragent une tarification premium pour les génétiques à fort potentiel tout en maintenant la pression sur les développeurs pour prouver des gains d'une année sur l'autre. La tendance augmente également la demande d'emballages de semences en petits lots numériquement activés adaptés aux prescriptions spécifiques aux zones.

Essor des Programmes Nationaux de Matières Premières pour les Biocarburants

La Section 45Z du Code des impôts internes entre en vigueur en 2025 et lie les crédits d'impôt aux scores carbone du cycle de vie, stimulant la demande d'hybrides de maïs à haute teneur en amidon et de soja à haute teneur en huile évalués à 2,3 milliards USD en ventes annuelles de semences. Les projets de diesel renouvelable et de carburant d'aviation durable en construction dans l'Iowa et sur la côte du Golfe nécessitent une expansion régulière des matières premières jusqu'en 2030. De nombreuses usines contractent des acres à l'avance, garantissant des primes qui compensent les coûts plus élevés des semences. Les développeurs promeuvent désormais des hybrides avec des caractères qui améliorent les rendements de trituration ou l'efficacité de fermentation, liant directement la génétique aux marges des transformateurs. Les mandats de mélange des États de Californie et du Minnesota renforcent les perspectives de volume et réduisent le risque de demande.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Inflation des prix des semences due à la consolidation | −0.7% | Régions de produits de base nationales | Court terme (≤ 2 ans) |

| Litiges sur l'expiration des brevets pour les caractères phares | −0.5% | Principales zones de soja et de maïs | Moyen terme (2-4 ans) |

| Liquidité agricole serrée après la baisse des prix des matières premières en 2023 | −0.9% | Midwest et Plaines dépendants des céréales | Court terme (≤ 2 ans) |

| Incertitude réglementaire sur les cultures éditées génomiquement au niveau des États | −0.4% | Californie et Vermont | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Litiges sur l'Expiration des Brevets pour les Caractères Phares

Les premières générations de soja tolérant au glyphosate et les caractères de résistance aux insectes du maïs commencent à perdre leur protection par brevet en 2025, créant des opportunités pour l'entrée de génériques. Les innovateurs ont déposé des poursuites pour contrefaçon et des revendications de packages de données qui pourraient retarder les lancements de copies de deux saisons ou plus. L'incertitude juridique décourage les grossistes de s'engager tôt sur des volumes de lignes hors brevet. Les agriculteurs font face à une confusion sur les règles de gestion, ce qui pourrait ralentir les changements même lorsque des caractères moins chers atteignent le marché. Les litiges prolongés maintiennent les coûts des semences élevés plus longtemps que les délais purs des brevets ne le suggèrent.

Incertitude Réglementaire sur les Cultures Éditées Génomiquement au Niveau des États

Bien que l'APHIS fournisse une voie fédérale claire, plusieurs États, menés par la Californie et le Vermont, débattent d'étiquetage ou de restrictions pures et simples sur les ventes de semences éditées génomiquement. Des règles variées génèrent une complexité de conformité et augmentent les coûts de distribution pour les distributeurs multi-États. Certains transformateurs craignent la fragmentation de la chaîne d'approvisionnement et demandent la ségrégation des grains édités et non édités, ajoutant des dépenses de préservation de l'identité. Les entreprises semencières peuvent reporter les lancements jusqu'à ce qu'une approche harmonisée émerge, en particulier pour les cultures mineures où le volume des États est important. L'incertitude persistante réduit le potentiel de croissance à court terme pour les plateformes de sélection les plus récentes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie de Sélection : Les Hybrides Stimulent l'Adoption de l'Innovation

Les hybrides détenaient une part de marché des semences aux États-Unis de 83,55% en 2025 et devraient afficher un TCAC de 6,82% jusqu'en 2031, reflétant la confiance des agriculteurs dans la stabilité des rendements. Les hybrides transgéniques intégrant une tolérance empilée aux herbicides et une résistance aux insectes commandent des primes de prix qui soutiennent la croissance de la valeur du segment. Les hybrides non transgéniques restent importants pour les circuits biologiques et sensibles à l'exportation, bien qu'ils soient inférieurs de 15 à 20% en rendement aux hybrides commerciaux. L'édition génomique rapide dans le cadre de la règle SECURE accélère l'introgression des caractères, contribuant à la trajectoire de croissance du segment.

L'élan de croissance contraste avec le TCAC de 4,2% observé entre 2019 et 2024, car les agriculteurs privilégient désormais les génétiques qui combinent rendement, tolérance au stress et flexibilité aux herbicides. La taille du marché des semences aux États-Unis attribuable aux hybrides devrait atteindre 25,74 milliards USD d'ici 2031, soutenue par des investissements continus dans les plateformes de sélection moléculaire.

Par Mécanisme de Culture : L'Expansion du Plein Champ Dépasse le Système Protégé

La culture protégée représente 7,10% de part de marché en 2025, reflétant la dominance de l'agriculture en plein champ aux États-Unis, mais la culture en plein champ connaît la croissance la plus rapide à un TCAC de 8,21%, portée par l'adoption de l'agriculture de précision et le développement de variétés adaptées au climat. Cette contradiction apparente reflète des différences de méthodologie de mesure, où la culture protégée comprend l'agriculture en environnement contrôlé pour les cultures à haute valeur ajoutée comme les légumes et les semences spécialisées, tandis que la croissance du plein champ représente l'expansion des superficies traditionnelles de grandes cultures et l'intensité d'utilisation des semences par acre.

Le passage à l'intensification du plein champ reflète des pressions économiques qui favorisent les systèmes de production évolutifs par rapport à la culture protégée à forte intensité de capital, en particulier à mesure que les technologies d'agriculture de précision permettent une optimisation en plein champ auparavant disponible uniquement dans des environnements contrôlés. Les stratégies d'adaptation au changement climatique stimulent la demande de génétiques testées en plein champ qui performent dans des conditions météorologiques variables, soutenant le développement de variétés résilientes adaptées aux défis de la production en plein champ.

Par Type de Culture : Les Grandes Cultures Dominent Tandis que les Segments Spécialisés s'Accélèrent

Les grandes cultures ont généré 92,85% des revenus du marché des semences aux États-Unis en 2025 et se développeront à un TCAC de 6,88% jusqu'en 2031. Les semences de maïs et de soja tirent leur demande des mandats de biocarburants et des besoins en alimentation animale, les caractères empilés augmentant les prix unitaires. Les variétés de soja à haute teneur en acide oléique gagnent également des primes de 0,50 à 0,75 USD par boisseau. Les cultures à fibres telles que le coton s'appuient sur des génétiques résistantes aux ravageurs pour protéger les rendements dans le Sud-Est.

Les semences de légumes représentent une part plus faible mais gagnent du terrain à des taux à deux chiffres à mesure que la demande des consommateurs pour des produits frais et locaux augmente. Les légumineuses émergent en réponse à la popularité des protéines végétales, encourageant les sélectionneurs à optimiser les caractères de qualité alimentaire. La croissance des cultures spécialisées soutient la diversification et réduit la dépendance aux cycles de prix des matières premières.

Analyse Géographique

La ceinture de maïs du Midwest représente la plus grande partie des revenus du marché des semences aux États-Unis, ancrée par des rotations denses de maïs et de soja qui s'appuient sur des hybrides à haute valeur ajoutée. Les États des Grandes Plaines forment un segment significatif, avec des génétiques tolérantes à la sécheresse servant de priorité stratégique en raison des précipitations variables. La Californie contribue substantiellement à la valeur du marché, soulignant les dépenses élevées en semences par acre pour les légumes et les cultures fruitières qui soutiennent la robuste économie agricole de l'État.

Le Sud-Est démontre un fort potentiel de croissance régionale tout au long de la période de prévision, car les variétés de coton et de légumes tolérantes à la chaleur attirent des investissements. Les programmes de cultures de couverture liés aux marchés du carbone ajoutent une demande incrémentale de semences dans l'Indiana, l'Iowa et l'Illinois. Le Pacifique Nord-Ouest représente une part plus faible des revenus, se concentrant sur le blé de qualité exportation et les pommes de terre spécialisées, les sélectionneurs mettant l'accent sur les caractères qui satisfont les spécifications de qualité étrangères.

Les différences politiques émergentes influencent également la géographie : la Proposition 12 de Californie et les lois d'étiquetage des cultures éditées génomiquement du Vermont imposent des exigences de conformité uniques, incitant les entreprises semencières à développer des portefeuilles spécifiques aux régions. Le financement de l'USDA dans le cadre de l'initiative Produits de base climato-intelligents injecte une dynamique supplémentaire en subventionnant l'adoption de pratiques durables qui dépendent de variétés de semences spécialisées.

Paysage Concurrentiel

Le marché des semences aux États-Unis enregistre un niveau de concentration modéré. Corteva Agriscience s'appuie sur son réseau de distributeurs Pioneer pour maintenir la plus grande part, tandis que Bayer AG exploite Climate FieldView pour intégrer des informations numériques dans la sélection des semences. L'acquisition de Beck's Hybrids par Syngenta Group en 2025 élargit la portée dans le Midwest et fournit un modèle de vente directe aux agriculteurs attrayant pour les cultivateurs qui valorisent les tests locaux.

BASF SE a lancé sa première variété de soja éditée par CRISPR en 2025 après que l'APHIS a confirmé le statut non réglementé, reflétant comment l'édition génomique accélère la commercialisation. Le centre de sélection du Nebraska de KWS SAAT SE and Co. KGaA se concentre sur le maïs adapté à la sécheresse, mettant en évidence la spécialisation régionale. Les plateformes technologiques qui combinent génétique et données agronomiques renforcent la fidélisation des clients et créent des revenus récurrents dans toutes les catégories d'intrants.

Les expirations de brevets à partir de 2025 déclenchent une concurrence générique pour les caractères Roundup Ready, donnant aux petites entreprises accès à des modes d'action établis. L'examen des fusions par la Commission fédérale du commerce oriente les grands acteurs vers des partenariats de recherche plutôt que vers des méga-transactions, ouvrant des rôles d'écosystème pour les entreprises d'analyse et les startups de découverte de caractères.

Leaders de l'Industrie des Semences aux États-Unis

BASF SE

Bayer AG

Corteva Agriscience

Land O'Lakes Inc.

Syngenta Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents de l'Industrie

- Octobre 2025 : Corteva a annoncé des plans pour se séparer en deux sociétés publiques indépendantes, l'une spécialisée dans la protection des cultures et l'autre dans les semences et les caractères. Cette séparation vise à améliorer l'efficacité opérationnelle et à accroître la valeur dans ses opérations agricoles américaines et mondiales.

- Février 2025 : Namdhari Seeds a acquis 100% de l'activité de semences de légumes en plein champ d'Axia basée aux États-Unis, élargissant ses opérations mondiales. L'acquisition comprend des droits de sélection et renforce la présence de Namdhari sur les marchés d'exportation clés, notamment le Mexique et les États-Unis.

Périmètre du Rapport sur le Marché des Semences aux États-Unis

Les Hybrides, les Variétés à Pollinisation Libre et Dérivés d'Hybrides sont couverts comme segments par Technologie de Sélection. Le Plein Champ et la Culture Protégée sont couverts comme segments par Mécanisme de Culture. Les Grandes Cultures et les Légumes sont couverts comme segments par Type de Culture.| Hybrides | Hybrides Non Transgéniques | |

| Hybrides Transgéniques | Hybrides Tolérants aux Herbicides | |

| Hybrides Résistants aux Insectes | ||

| Autres Caractères | ||

| Variétés à Pollinisation Libre et Dérivés d'Hybrides | ||

| Plein Champ |

| Culture Protégée |

| Grandes Cultures | Cultures à Fibres | Coton |

| Autres Cultures à Fibres | ||

| Cultures Fourragères | Luzerne | |

| Maïs Fourrager | ||

| Sorgho Fourrager | ||

| Autres Cultures Fourragères | ||

| Céréales et Grains | Maïs | |

| Riz | ||

| Sorgho | ||

| Blé | ||

| Autres Céréales et Grains | ||

| Oléagineux | Canola, Colza et Moutarde | |

| Soja | ||

| Tournesol | ||

| Autres Oléagineux | ||

| Légumineuses | ||

| Légumes | Brassicacées | Chou |

| Chou-fleur et Brocoli | ||

| Autres Brassicacées | ||

| Cucurbitacées | Concombre et Cornichon | |

| Citrouille et Courge | ||

| Autres Cucurbitacées | ||

| Racines et Bulbes | Ail | |

| Oignon | ||

| Pomme de Terre | ||

| Autres Racines et Bulbes | ||

| Solanacées | Piment | |

| Aubergine | ||

| Tomate | ||

| Autres Solanacées | ||

| Légumes Non Classifiés | Asperge | |

| Laitue | ||

| Gombo | ||

| Pois | ||

| Épinard | ||

| Autres Légumes Non Classifiés | ||

| Technologie de Sélection | Hybrides | Hybrides Non Transgéniques | |

| Hybrides Transgéniques | Hybrides Tolérants aux Herbicides | ||

| Hybrides Résistants aux Insectes | |||

| Autres Caractères | |||

| Variétés à Pollinisation Libre et Dérivés d'Hybrides | |||

| Mécanisme de Culture | Plein Champ | ||

| Culture Protégée | |||

| Type de Culture | Grandes Cultures | Cultures à Fibres | Coton |

| Autres Cultures à Fibres | |||

| Cultures Fourragères | Luzerne | ||

| Maïs Fourrager | |||

| Sorgho Fourrager | |||

| Autres Cultures Fourragères | |||

| Céréales et Grains | Maïs | ||

| Riz | |||

| Sorgho | |||

| Blé | |||

| Autres Céréales et Grains | |||

| Oléagineux | Canola, Colza et Moutarde | ||

| Soja | |||

| Tournesol | |||

| Autres Oléagineux | |||

| Légumineuses | |||

| Légumes | Brassicacées | Chou | |

| Chou-fleur et Brocoli | |||

| Autres Brassicacées | |||

| Cucurbitacées | Concombre et Cornichon | ||

| Citrouille et Courge | |||

| Autres Cucurbitacées | |||

| Racines et Bulbes | Ail | ||

| Oignon | |||

| Pomme de Terre | |||

| Autres Racines et Bulbes | |||

| Solanacées | Piment | ||

| Aubergine | |||

| Tomate | |||

| Autres Solanacées | |||

| Légumes Non Classifiés | Asperge | ||

| Laitue | |||

| Gombo | |||

| Pois | |||

| Épinard | |||

| Autres Légumes Non Classifiés | |||

Définition du marché

- Semences Commerciales - Aux fins de cette étude, seules les semences commerciales ont été incluses dans le périmètre. Les semences conservées à la ferme, qui ne sont pas étiquetées commercialement, sont exclues du périmètre, même si un faible pourcentage de semences conservées à la ferme sont échangées commercialement entre agriculteurs. Le périmètre exclut également les cultures reproduites végétativement et les parties de plantes, qui peuvent être vendues commercialement sur le marché.

- Superficie des Cultures - Pour le calcul de la superficie sous différentes cultures, la Superficie Brute Cultivée a été prise en compte. Également connue sous le nom de Superficie Récoltée, selon l'Organisation des Nations Unies pour l'alimentation et l'agriculture (FAO), elle comprend la superficie totale cultivée sous une culture particulière à travers les saisons.

- Taux de Remplacement des Semences - Le Taux de Remplacement des Semences est le pourcentage de superficie semée sur la superficie totale de culture plantée dans la saison en utilisant des semences certifiées/de qualité autres que les semences conservées à la ferme.

- Culture Protégée - Le rapport définit la culture protégée comme le processus de culture des cultures dans un environnement contrôlé. Cela comprend les serres, les verrières, l'hydroponie, l'aéroponie, ou tout autre système de culture qui protège la culture contre tout stress abiotique. Cependant, la culture en plein champ utilisant un paillis plastique est exclue de cette définition et est incluse sous le plein champ.

| Mot-clé | Définition |

|---|---|

| Grandes Cultures | Ce sont généralement les cultures de plein champ qui comprennent les différentes catégories de cultures telles que les céréales et grains, les oléagineux, les cultures à fibres comme le coton, les légumineuses et les cultures fourragères. |

| Solanacées | Ce sont la famille des plantes à fleurs qui comprend la tomate, le piment, les aubergines et d'autres cultures. |

| Cucurbitacées | Elle représente une famille de courges composée d'environ 965 espèces dans environ 95 genres. Les principales cultures considérées pour cette étude comprennent le concombre et le cornichon, la citrouille et la courge, et d'autres cultures. |

| Brassicacées | C'est un genre de plantes de la famille du chou et de la moutarde. Il comprend des cultures telles que les carottes, le chou, le chou-fleur et le brocoli. |

| Racines et Bulbes | Le segment des racines et bulbes comprend l'oignon, l'ail, la pomme de terre et d'autres cultures. |

| Légumes Non Classifiés | Ce segment du rapport comprend les cultures qui n'appartiennent à aucune des catégories mentionnées ci-dessus. Il s'agit notamment de cultures telles que le gombo, l'asperge, la laitue, les pois, les épinards et autres. |

| Semence Hybride | C'est la première génération de semences produites en contrôlant la pollinisation croisée et en combinant deux ou plusieurs variétés ou espèces. |

| Semence Transgénique | C'est une semence génétiquement modifiée pour contenir certains caractères d'entrée et/ou de sortie souhaitables. |

| Semence Non Transgénique | La semence produite par pollinisation croisée sans aucune modification génétique. |

| Variétés à Pollinisation Libre et Dérivés d'Hybrides | Les variétés à pollinisation libre produisent des semences conformes au type car elles se pollinisent croisément uniquement avec d'autres plantes de la même variété. |

| Autres Solanacées | Les cultures considérées sous les autres solanacées comprennent les poivrons et autres poivrons différents selon la localité des pays respectifs. |

| Autres Brassicacées | Les cultures considérées sous les autres brassicacées comprennent les radis, les navets, les choux de Bruxelles et le chou frisé. |

| Autres Racines et Bulbes | Les cultures considérées sous les autres racines et bulbes comprennent les patates douces et le manioc. |

| Autres Cucurbitacées | Les cultures considérées sous les autres cucurbitacées comprennent les courges (courge bouteille, margose, courge arête, courge serpent et autres). |

| Autres Céréales et Grains | Les cultures considérées sous les autres céréales et grains comprennent l'orge, le sarrasin, la graine de canari, le triticale, l'avoine, les millets et le seigle. |

| Autres Cultures à Fibres | Les cultures considérées sous les autres fibres comprennent le chanvre, le jute, les fibres d'agave, le lin, le kénaf, la ramie, l'abaca, le sisal et le kapok. |

| Autres Oléagineux | Les cultures considérées sous les autres oléagineux comprennent l'arachide, la graine de chanvre, la graine de moutarde, les graines de ricin, les graines de carthame, les graines de sésame et les graines de lin. |

| Autres Cultures Fourragères | Les cultures considérées sous les autres fourrages comprennent l'herbe napier, l'herbe d'avoine, le trèfle blanc, le ray-grass et la fléole des prés. Les autres cultures fourragères ont été considérées en fonction de la localité des pays respectifs. |

| Légumineuses | Les pois d'Angole, les lentilles, les fèves et les féveroles, les vesces, les pois chiches, les niébés, les lupins et les haricots bambara sont les cultures considérées sous les légumineuses. |

| Autres Légumes Non Classifiés | Les cultures considérées sous les autres légumes non classifiés comprennent les artichauts, les feuilles de manioc, les poireaux, la chicorée et les haricots verts. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement