Taille et Part du Marché des Produits de Santé Digestive aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

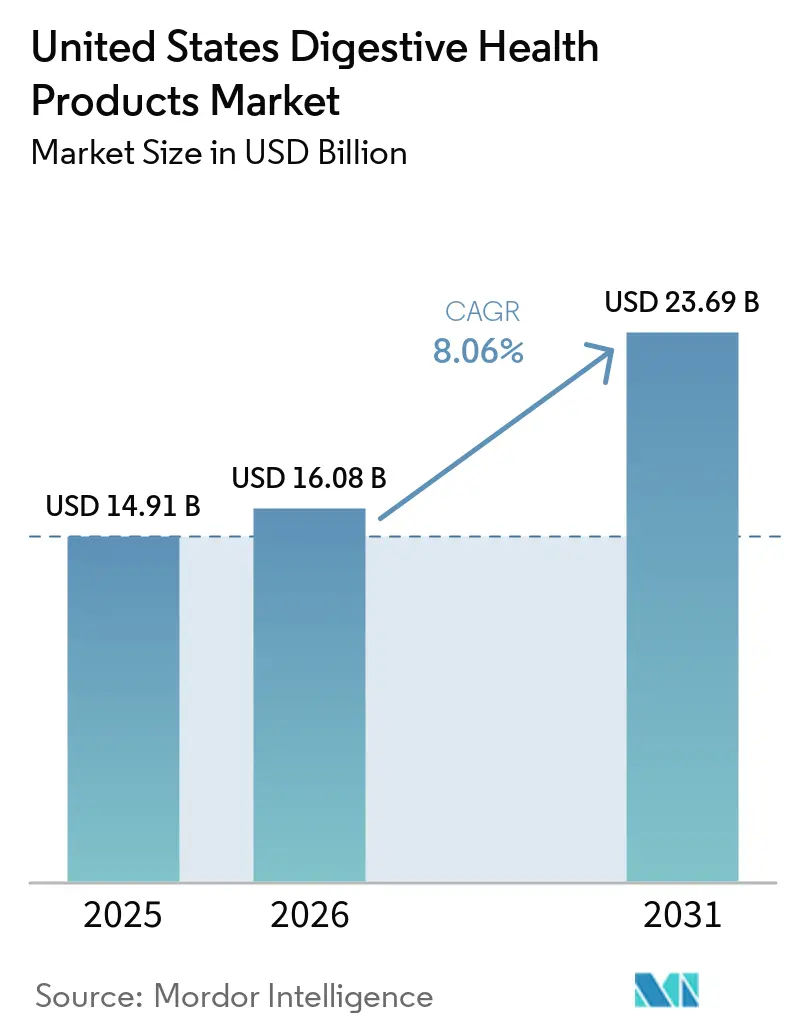

| Taille du marché de l'année de base (2025) | 14.91 Milliards de dollars |

| Taille du Marché (2026) | 16.08 Milliards de dollars |

| Taille du Marché (2031) | 23.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.06% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Produits de Santé Digestive aux États-Unis par Mordor Intelligence

Le marché des produits de santé digestive aux États-Unis était évalué à 14,91 milliards USD en 2025 et devrait croître de 16,08 milliards USD en 2026 pour atteindre 23,69 milliards USD d'ici 2031, enregistrant un CAGR de 8,06 % au cours de la période de prévision de 2026 à 2031. Ce marché évolue d'une focalisation uniquement sur le soulagement des symptômes vers des produits favorisant la santé intestinale au quotidien. Les consommateurs se tournent de plus en plus vers les aliments, les boissons et les compléments alimentaires pour maintenir proactivement leur bien-être digestif, plutôt que d'attendre l'apparition de problèmes digestifs spécifiques. Les avancées dans la science du microbiome fournissent un soutien scientifique plus solide pour des produits tels que les probiotiques, les synbiotiques et des formulations similaires. Ces données probantes aident les marques qui privilégient des approches fondées sur la science à maintenir des prix premium et à renforcer la confiance des consommateurs. Le paysage concurrentiel évolue également. Les acteurs traditionnels de la distribution tirent parti de leur large présence en rayon pour maintenir leur domination, tandis que les marques en vente directe aux consommateurs misent sur des modèles d'abonnement, l'éducation des consommateurs et des formulations de produits uniques pour fidéliser leur clientèle. Les entreprises qui investissent dans des technologies de distribution avancées et établissent une crédibilité de marque claire sont susceptibles d'acquérir un avantage concurrentiel sur ce marché en pleine évolution.

Principaux Enseignements du Rapport

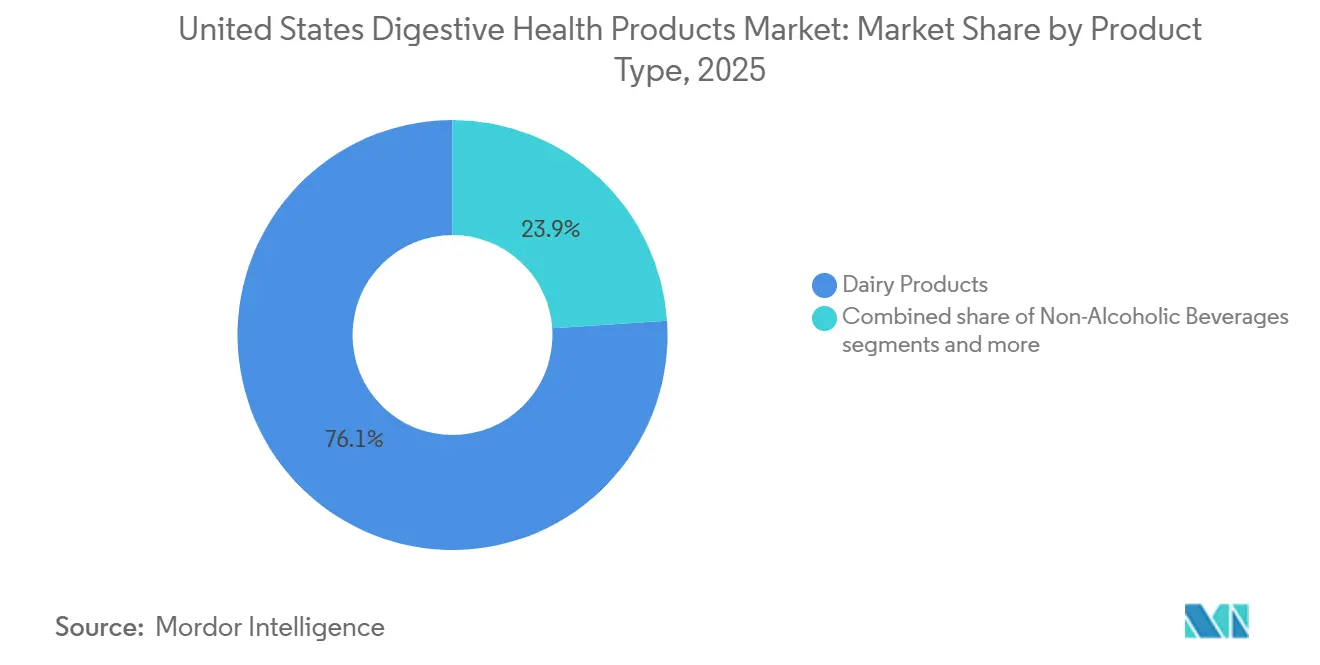

- Par type de produit, les produits laitiers détenaient une part de 76,06 % en 2025, tandis que les boissons non alcoolisées devraient enregistrer la croissance la plus rapide avec un CAGR de 9,27 % jusqu'en 2031.

- Par type d'ingrédient, les probiotiques représentaient une part de 88,15 % en 2025, tandis que les enzymes alimentaires devraient se développer à un CAGR de 9,16 % jusqu'en 2031.

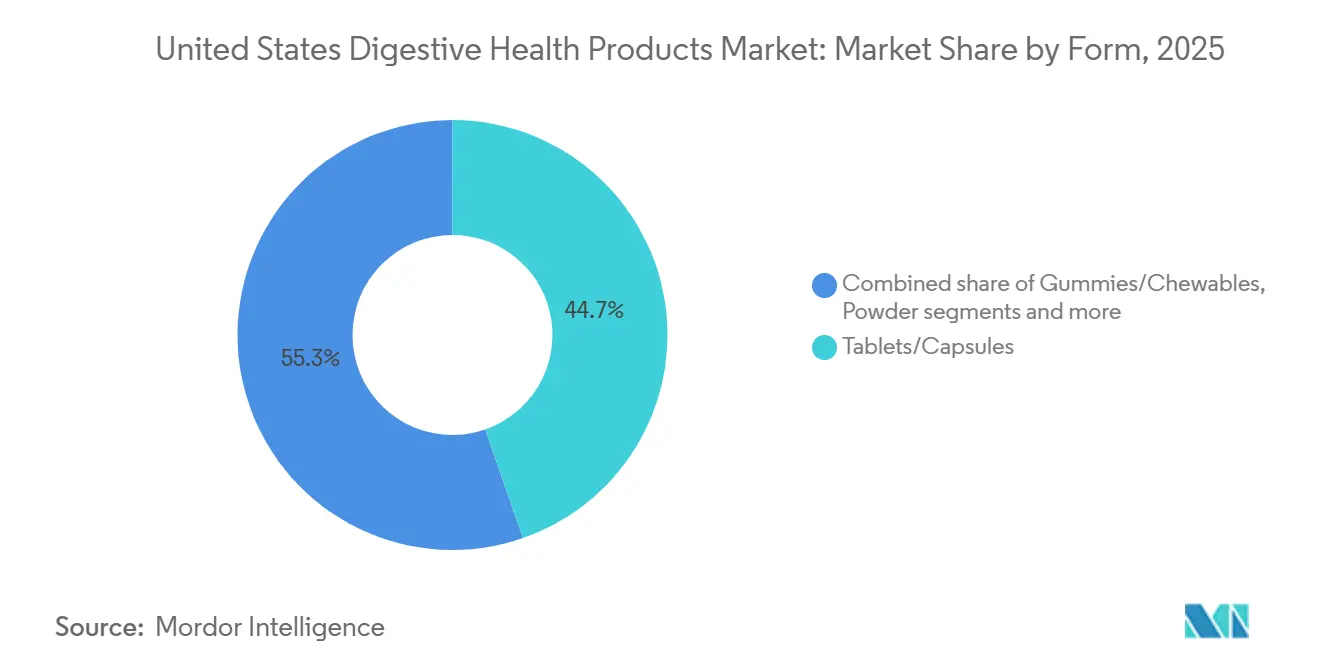

- Par forme, les comprimés et gélules représentaient une part de 44,68 % en 2025, tandis que les gommes à mâcher et les produits à croquer devraient croître à un CAGR de 10,68 % jusqu'en 2031.

- Par utilisateur final, les adultes représentaient une part de 82,71 % en 2025, tandis que le segment des enfants devrait progresser à un CAGR de 8,84 % jusqu'en 2031.

- Par canal de distribution, les supermarchés/hypermarchés détenaient une part de 43,67 % en 2025, tandis que les magasins de vente au détail en ligne devraient croître à un CAGR de 10,56 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Produits de Santé Digestive aux États-Unis

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence des troubles digestifs et des problèmes de santé gastro-intestinale | +2.2% | National, avec la charge la plus élevée dans le Sud et le Nord-Est | Court terme (≤ 2 ans) |

| Croissance des aliments et boissons fonctionnels présentant des bénéfices pour la santé digestive | +1.8% | National, avec une adoption précoce concentrée sur les marchés urbains de la Côte Ouest et du Nord-Est | Moyen terme (2–4 ans) |

| Adoption croissante des probiotiques, prébiotiques et produits soutenant le microbiome | +1.5% | National, avec la plus forte adoption dans les marchés métropolitains soucieux de leur santé | Moyen terme (2–4 ans) |

| Intérêt croissant des consommateurs pour les approches holistiques de la santé et du bien-être | +0.9% | National, particulièrement fort parmi la Génération Z et les Millennials dans les marchés urbains et périurbains | Long terme (≥ 4 ans) |

| Expansion des tendances en matière d'ingrédients naturels et à étiquette propre dans les formulations de santé digestive | +0.8% | Côte Ouest, Nord-Est ; en progression dans le Sud-Est | Moyen terme (2–4 ans) |

| Lancement croissant de produits probiotiques d'origine végétale et de produits de santé digestive | +0.7% | Porté par la Côte Ouest, avec une distribution nationale via le commerce électronique | Moyen terme (2–4 ans) |

| Source: Mordor Intelligence | |||

Prévalence des troubles digestifs et des problèmes de santé gastro-intestinale

Le marché des produits de santé digestive aux États-Unis connaît une croissance régulière, portée par le nombre croissant de personnes confrontées à des problèmes gastro-intestinaux (GI). Une enquête menée par Educated Patient en mars 2026 a révélé que la moitié des Américains (50 %) souffrent d'une affection gastro-intestinale diagnostiquée ou pensent en avoir une, soulignant une demande significative pour des solutions de santé digestive[1]Source : Educated Patient, "La moitié des Américains ont des problèmes intestinaux (et la plupart pensent que c'est normal)", theeducatedpatient.com. De plus, 52 % des Américains considèrent les problèmes digestifs courants tels que les ballonnements, la constipation et les mouvements intestinaux irréguliers comme une partie normale de la vie, ce qui indique un manque de sensibilisation et de soins préventifs. Cette prise de conscience croissante de la santé digestive a conduit à une utilisation accrue de produits tels que les probiotiques, les prébiotiques, les compléments en fibres, les enzymes digestives et les aliments fonctionnels. Les consommateurs intègrent de plus en plus ces produits dans leurs routines quotidiennes pour traiter les problèmes digestifs et améliorer la santé intestinale globale.

Croissance des aliments et boissons fonctionnels présentant des bénéfices pour la santé digestive

Le marché des produits de santé digestive aux États-Unis connaît une croissance significative, les consommateurs accordant de plus en plus d'importance à la santé intestinale dans le cadre de leur bien-être global. Les personnes recherchent désormais des options pratiques telles que les yaourts probiotiques, les en-cas enrichis en fibres, les boissons pour le bien-être digestif et les compléments pour la santé intestinale, qui peuvent être facilement intégrés dans leurs routines quotidiennes plutôt que d'être utilisés uniquement en cas de problèmes digestifs. Ce changement est particulièrement visible chez les jeunes consommateurs et les personnes soucieuses de leur santé, qui préfèrent les mesures préventives pour maintenir leur bien-être. Les fabricants répondent à cette demande en introduisant des produits innovants, tels que SuperGreens et Digestive Enzymes de Nature Made, Gut Fuel powder de Pendulum Therapeutics, et la gamme Dulcolax Daily Digestive Wellness de Reckitt, qui vont au-delà des compléments traditionnels pour offrir des solutions plus diversifiées et accessibles pour la santé digestive.

Adoption croissante des probiotiques, prébiotiques et produits soutenant le microbiome

Les produits axés sur le microbiome jouent un rôle significatif dans la croissance du marché des produits de santé digestive aux États-Unis. Les consommateurs intègrent de plus en plus les probiotiques et les prébiotiques dans leurs routines quotidiennes pour améliorer la digestion, maintenir la santé intestinale, renforcer l'immunité et améliorer le bien-être général. Un rapport de 2025 de l'Observatoire International du Microbiote a révélé que 53 % des Américains utilisent des probiotiques et 44 % utilisent des prébiotiques, dépassant les moyennes mondiales de 49 % et 41 %, respectivement[2]Source : Observatoire International du Microbiote, "États-Unis 2025 : Connaissances et comportements relatifs au microbiote", biocodexmicrobiotainstitute.com. Cette tendance reflète une prise de conscience croissante parmi les consommateurs américains de l'importance de la santé intestinale et des avantages du maintien d'un microbiome équilibré. Pour répondre à cette demande croissante, les fabricants élargissent activement leurs offres de produits avec des formulations innovantes, notamment des probiotiques, des prébiotiques et des synbiotiques, ce qui stimule davantage la croissance du marché et consolide sa position dans le secteur de la santé et du bien-être.

Lancement croissant de produits probiotiques d'origine végétale et de produits de santé digestive

La popularité croissante des modes de vie végétariens et végétaliens aux États-Unis stimule une demande significative pour des produits de santé digestive d'origine végétale. Comme l'a rapporté le Vegan Resource Group en août 2025, environ 8 à 10 millions d'adultes américains se définissent comme végétariens, dont des végétaliens, et environ 13 millions d'Américains consomment régulièrement des repas végétaliens[3]Source : Vegan Resource Group, "Combien de végétariens et de végétaliens y a-t-il aux États-Unis ?", vrg.org. Ce changement dans les préférences alimentaires a conduit les consommateurs à rechercher des solutions de santé digestive compatibles avec les régimes d'origine végétale, telles que les probiotiques sans produits laitiers, les enzymes digestives d'origine végétale, les compléments en fibres et les produits pour la santé intestinale à étiquette propre. Pour répondre à cette demande, les fabricants développent des produits innovants adaptés aux besoins des végétaliens et des végétariens, en mettant l'accent sur les ingrédients naturels et un étiquetage clair. À mesure que l'alimentation d'origine végétale devient de plus en plus courante, la demande de produits de santé digestive adaptés à ces modes de vie devrait jouer un rôle clé dans la croissance du marché des produits de santé digestive aux États-Unis.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts élevés des produits par rapport aux compléments alimentaires et produits alimentaires conventionnels | -1.2% | National, avec une sensibilité prononcée dans les marchés ruraux et les segments démographiques à faibles revenus | Court terme (≤ 2 ans) |

| Exigences réglementaires strictes régissant les allégations de santé et l'étiquetage des produits | -0.9% | National ; s'applique uniformément sous la juridiction de la Food and Drug Administration | Moyen terme (2–4 ans) |

| Concurrence croissante des remèdes digestifs traditionnels et naturels | -0.6% | Sud et Midwest, où les remèdes à base de plantes et les remèdes maison traditionnels conservent une traction culturelle | Moyen terme (2–4 ans) |

| Scepticisme des consommateurs quant à l'efficacité des compléments de santé digestive | -0.5% | National, particulièrement parmi les personnes âgées et les segments démographiques moins engagés dans la santé | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés des produits par rapport aux compléments alimentaires et produits alimentaires conventionnels

Les prix élevés de nombreux produits de santé digestive constituent un défi majeur pour le marché des produits de santé digestive aux États-Unis. Des produits tels que les probiotiques premium, les enzymes digestives, les synbiotiques et les formulations avancées pour la santé intestinale sont souvent bien plus coûteux que les compléments alimentaires ordinaires. Cela est principalement dû à l'utilisation d'ingrédients testés cliniquement, de souches propriétaires et de formulations complexes. Bien que certains consommateurs soucieux de leur santé soient prêts à payer davantage pour ces avantages, de nombreux ménages sensibles aux prix ont du mal à se permettre ces produits régulièrement. De plus, comme ces produits sont généralement achetés de leur propre poche et ne sont pas couverts par les assurances, le coût est un facteur majeur dans les décisions d'achat. Par conséquent, les prix élevés limitent la portée du marché, rendant plus difficile l'adoption généralisée de ces produits par un plus large éventail de consommateurs.

Exigences réglementaires strictes régissant les allégations de santé et l'étiquetage des produits

Les restrictions réglementaires sur les allégations de santé constituent un défi majeur pour le marché des produits de santé digestive aux États-Unis. Les fabricants sont autorisés à mettre en avant les bénéfices généraux pour le bien-être digestif par le biais d'allégations structure-fonction, mais ils ne peuvent pas formuler d'allégations concernant le traitement ou la prévention de maladies sans passer par un processus d'approbation réglementaire long et coûteux. Cela limite leur capacité à communiquer clairement les bénéfices cliniques prouvés de produits tels que les probiotiques, les prébiotiques et les enzymes digestives, même lorsqu'ils sont étayés par des recherches scientifiques. Par conséquent, les consommateurs ont souvent du mal à évaluer l'efficacité de ces produits, ce qui peut éroder la confiance et affecter les décisions d'achat. De plus, les entreprises, en particulier les plus petites, font face à des coûts de conformité plus élevés à mesure que les réglementations évoluent, ce qui peut ralentir l'innovation et rendre plus difficile leur compétitivité sur un marché déjà très encombré.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Produits Laitiers Dominent, mais les Boissons Réécrivent le Récit de Croissance

En 2025, les produits laitiers représentaient 76,06 % du marché des produits de santé digestive aux États-Unis, en faisant le segment le plus important. Cela s'explique par le fait que des produits tels que le yaourt, le kéfir, les boissons au lait fermenté et les produits laitiers fermentés sont largement consommés pour leurs bénéfices probiotiques. Ces produits sont perçus comme un moyen facile d'améliorer la santé intestinale et la digestion dans le cadre des régimes alimentaires quotidiens. Leur forte présence dans les points de vente au détail, la confiance élevée des consommateurs et les innovations continues des grandes entreprises laitières ont contribué à maintenir leur position de leader sur le marché.

Les boissons non alcoolisées devraient connaître la croissance la plus rapide parmi tous les segments de produits, avec un CAGR projeté de 9,27 % de 2026 à 2031. Cette croissance est portée par la demande croissante de boissons fonctionnelles soutenant la santé digestive dans des formats pratiques prêts à boire. Les entreprises introduisent des produits tels que les boissons probiotiques, le kombucha, les shots bien-être et les boissons enrichies en fibres pour répondre aux besoins des consommateurs soucieux de leur santé. La sensibilisation croissante à la santé intestinale et une préférence grandissante pour les solutions de santé préventives sont des facteurs clés susceptibles de stimuler l'expansion de ce segment au cours de la période de prévision.

Par Type d'Ingrédient : La Suprématie des Probiotiques Masque une Disruption Portée par les Enzymes

Les probiotiques étaient le principal type d'ingrédient sur le marché des produits de santé digestive aux États-Unis, représentant 88,15 % du chiffre d'affaires total en 2025. Cette domination est due à la sensibilisation croissante des consommateurs aux avantages des probiotiques pour maintenir un microbiome intestinal sain, améliorer la digestion et soutenir la santé globale. Les probiotiques sont couramment utilisés dans les compléments alimentaires, les produits laitiers, les aliments fonctionnels et les boissons, ce qui en fait un composant clé des produits de santé digestive. Les recherches en cours et la disponibilité de souches probiotiques spécialisées ont encore renforcé leur popularité auprès des consommateurs.

Les enzymes alimentaires devraient être le segment d'ingrédients à la croissance la plus rapide, avec un CAGR de 9,16 % durant 2026–2031. La demande croissante de produits facilitant la digestion des protéines, des glucides, des graisses et du lactose stimule cette croissance. Les enzymes alimentaires sont de plus en plus incluses dans les compléments alimentaires et les aliments fonctionnels pour traiter les problèmes digestifs et améliorer l'absorption des nutriments. De plus, l'intérêt croissant pour la nutrition personnalisée et les solutions de santé digestive devrait encore accroître l'adoption de produits à base d'enzymes au cours de la période de prévision.

Par Forme : La Transition vers les Gommes Reflète un Glissement Plus Large des Compléments vers le Mode de Vie

Les comprimés et gélules représentaient 44,68 % du marché des produits de santé digestive aux États-Unis par forme en 2025, en faisant le choix le plus populaire. Leur utilisation généralisée est due à leur facilité de consommation, leur dosage précis, leur longue durée de conservation et leur familiarité auprès des consommateurs. Ces formats sont couramment utilisés pour administrer des probiotiques, des prébiotiques, des enzymes digestives et d'autres compléments soutenant la santé digestive. Leur accessibilité financière et leur disponibilité dans divers points de vente au détail, notamment les pharmacies, les supermarchés et les plateformes en ligne, ont contribué à maintenir leur position de leader sur le marché.

Les gommes à mâcher et les produits à croquer devraient connaître la croissance la plus rapide parmi toutes les formes, avec un CAGR projeté de 10,68 % durant 2026–2031. Cette croissance est portée par la demande croissante de compléments faciles et agréables à consommer, notamment chez les jeunes consommateurs et ceux qui ont du mal à avaler des comprimés. Les gommes à mâcher et les produits à croquer offrent une alternative ludique et pratique aux comprimés et gélules traditionnels. Les fabricants introduisent également une gamme plus large de produits, notamment des gommes avec des probiotiques, des prébiotiques et des enzymes digestives, ce qui renforce encore la popularité de ce segment au cours de la période de prévision.

Par Utilisateur Final : Les Adultes Génèrent le Volume, mais le Segment Pédiatrique Offre la Valeur à Long Terme la Plus Élevée

En 2025, les adultes représentaient 82,71 % du marché des produits de santé digestive aux États-Unis, en faisant le groupe de consommateurs le plus important. Cette domination est due à la sensibilisation croissante à la santé digestive, à la hausse des taux de troubles gastro-intestinaux et à un glissement vers les soins de santé préventifs chez les adultes. Des produits tels que les probiotiques, les enzymes digestives et les compléments en fibres sont très demandés car ils contribuent à améliorer la santé intestinale, à renforcer l'immunité et à améliorer le bien-être général. Les modes de vie trépidants et l'évolution des habitudes alimentaires des adultes ont encore stimulé la demande pour ces produits.

Le segment des enfants devrait croître à un CAGR de 8,84 % durant la période 2026–2031. Cette croissance est portée par une prise de conscience accrue des parents quant à l'importance de maintenir la santé digestive et le microbiome intestinal de leurs enfants dès le plus jeune âge. Pour répondre à cette demande, les fabricants introduisent des options adaptées aux enfants telles que les gommes à mâcher, les comprimés à croquer et les compléments probiotiques aromatisés qui sont plus faciles à consommer pour les enfants. Les préoccupations concernant les problèmes digestifs, l'immunité et la santé globale des enfants devraient continuer à stimuler la demande de produits de santé digestive tout au long de la période de prévision.

Par Canal de Distribution : La Distribution Physique Ancre le Volume, les Canaux Numériques Captent la Valeur

En 2025, les supermarchés et hypermarchés étaient les principaux canaux de distribution des produits de santé digestive aux États-Unis, représentant 43,67 % de la part de marché. Ces magasins attirent les consommateurs en offrant une grande variété de produits, notamment des probiotiques, des aliments fonctionnels, des boissons et des compléments alimentaires, le tout dans un emplacement pratique. Leur forte notoriété de marque et leurs fréquentes campagnes promotionnelles en font un choix privilégié pour les acheteurs. Leur large disponibilité dans différentes régions garantit un accès facile aux consommateurs, consolidant davantage leur position de leader sur le marché.

Les magasins de vente au détail en ligne devraient connaître la croissance la plus rapide, avec un CAGR projeté de 10,56 % de 2026 à 2031. Cette croissance est alimentée par la préférence croissante pour les achats pratiques, où les consommateurs peuvent parcourir et acheter des produits depuis le confort de leur domicile. Les plateformes en ligne fournissent également des informations détaillées sur les produits et des avis de clients, aidant les acheteurs à prendre des décisions éclairées. L'essor des plateformes de commerce électronique et des services de bien-être par abonnement a rendu les produits de santé digestive plus accessibles. De plus, l'adoption croissante des technologies numériques et la demande de solutions de santé personnalisées devraient stimuler la poursuite de l'expansion des ventes en ligne au cours de la période de prévision.

Analyse Géographique

Le Sud est le plus grand marché pour les produits de santé digestive aux États-Unis. Cela est dû à sa grande population, à ses taux élevés de problèmes de santé digestive et à ses réseaux de distribution bien établis. Des États comme le Texas jouent un rôle majeur dans la stimulation de la demande, soutenus par la croissance démographique et l'intérêt croissant pour des produits tels que les probiotiques, les prébiotiques et les enzymes digestives. La région est un pôle manufacturier clé, offrant une base solide pour les compléments alimentaires et les aliments fonctionnels. La sensibilisation croissante des consommateurs à la santé consolide davantage la position de leader du Sud sur ce marché.

L'Ouest devrait connaître la croissance la plus rapide parmi toutes les régions, portée par l'intérêt croissant pour les soins de santé préventifs et les produits de santé digestive à étiquette propre et d'origine végétale. Des États tels que la Californie sont à l'avant-garde, avec des consommateurs adoptant rapidement des solutions innovantes telles que les probiotiques sans produits laitiers, les compléments axés sur le microbiome et les boissons fonctionnelles. Par exemple, en janvier 2026, Nature Made a lancé une nouvelle gamme de produits de santé digestive, notamment des probiotiques et des options à base de fibres, pour répondre à la demande croissante de solutions personnalisées pour la santé intestinale. L'Ouest reste un pôle d'innovation en matière de produits et de formats de santé digestive.

Le Nord-Est et le Midwest sont également des marchés importants pour les produits de santé digestive aux États-Unis. Le Nord-Est bénéficie d'une forte sensibilisation des consommateurs, de solides réseaux de pharmacies et d'une demande de produits premium étayés par la science, ce qui soutient la croissance des marques de confiance. Dans le Midwest, l'adoption de solutions de santé digestive augmente à mesure que le commerce électronique améliore l'accès et que l'éducation des consommateurs se développe. La familiarité avec les probiotiques et les produits de nutrition fonctionnelle est en constante progression, ce qui devrait stimuler une croissance régulière du marché dans les deux régions au cours de la période de prévision.

Paysage Concurrentiel

Le marché des produits de santé digestive aux États-Unis est dominé par plusieurs acteurs majeurs, notamment Nestlé S.A., Danone S.A., Abbott Laboratories, The Procter & Gamble Company et Reckitt Benckiser Group plc. Ces entreprises proposent une large gamme de produits, notamment des probiotiques, des compléments digestifs, des aliments fonctionnels et des solutions de bien-être. Leur solide réputation de marque, leurs vastes réseaux de distribution et leurs partenariats avec les distributeurs les aident à maintenir une présence significative sur le marché. Cependant, le marché reste concurrentiel, car aucune entreprise n'a le contrôle total, laissant des opportunités de croissance aux autres acteurs.

L'innovation et la diversité des produits sont des facteurs clés stimulant la concurrence sur ce marché. Les entreprises investissent dans la recherche et le développement pour introduire des produits avancés tels que les probiotiques, les prébiotiques, les postbiotiques et les enzymes digestives. De nombreuses marques se concentrent également sur la création de solutions répondant à des préoccupations spécifiques de santé digestive tout en garantissant la commodité et l'efficacité pour les consommateurs. Cette focalisation sur l'innovation permet aux entreprises de se démarquer sur un marché qui devient de plus en plus encombré d'options, offrant aux consommateurs davantage de choix adaptés à leurs besoins.

Le paysage concurrentiel évolue constamment, les entreprises établies comme les marques plus petites et spécialisées cherchant à élargir leurs offres. La demande croissante des consommateurs pour les soins de santé préventifs, la nutrition personnalisée et les produits à étiquette propre pousse les entreprises à diversifier leurs gammes de produits et à améliorer leur expertise en santé digestive. Pour rester compétitives, les entreprises privilégient les investissements dans les nouvelles technologies d'ingrédients, le développement de produits et l'éducation des consommateurs. Par conséquent, le marché devrait rester dynamique, avec une forte concurrence dans les catégories de produits grand public et premium.

Leaders du Secteur des Produits de Santé Digestive aux États-Unis

-

Nestlé S.A.

-

Abbott Laboratories

-

Danone S.A.

-

The Procter & Gamble Company

-

Reckitt Benckiser Group plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Dulcolax a lancé une nouvelle gamme Daily Digestive Wellness pour élargir ses offres de produits de santé digestive aux États-Unis. Cette gamme a été conçue pour soutenir la santé intestinale régulière et améliorer la digestion quotidienne.

- Mars 2026 : Nature Made a introduit de nouveaux produits dans sa gamme de santé intestinale aux États-Unis, notamment SuperGreens Powder, SuperGreens Capsules et Digestive Enzymes. Ces produits ont été conçus pour soutenir la digestion, stimuler l'énergie, renforcer la santé immunitaire et améliorer le bien-être général.

- Mars 2026 : Pendulum Therapeutics a lancé Gut Fuel, une poudre de fibres prébiotiques et de polyphénols conçue pour soutenir la santé intestinale, la digestion et le métabolisme aux États-Unis. Ce produit répondait à la demande croissante de solutions de santé digestive soutenant la régularité, une glycémie saine et le bien-être intestinal global.

- Août 2025 : Nature Made a ajouté de nouveaux produits à sa gamme de santé digestive aux États-Unis, notamment des Gommes Probiotic + Prebiotic Fiber et des Gélules Probiotics 1 Billion CFU. Ces produits ont été conçus pour soutenir la digestion et la santé immunitaire, répondant à la demande croissante de solutions pour la santé intestinale étayées par la science.

Périmètre du Rapport sur le Marché des Produits de Santé Digestive aux États-Unis

Les produits de santé digestive comprennent les aliments, les boissons, les compléments alimentaires et les ingrédients fonctionnels conçus pour améliorer la fonction gastro-intestinale, faciliter la digestion, maintenir l'équilibre du microbiote intestinal et soutenir la santé digestive globale. Le marché des produits de santé digestive aux États-Unis comprend le type de produit, le type d'ingrédient, la forme, l'utilisateur final et le canal de distribution. Sur la base du type de produit, le marché est segmenté en produits laitiers, produits de boulangerie, céréales, boissons non alcoolisées et autres. Sur la base du type d'ingrédient, le marché est classé en probiotiques, prébiotiques, enzymes alimentaires et autres. Sur la base de la forme, le marché est classé en comprimés/gélules, poudre, gommes à mâcher/produits à croquer et autres. Sur la base de l'utilisateur final, le marché est classé en adultes et enfants. Sur la base du canal de distribution, le marché est classé en supermarchés/hypermarchés, drogueries et pharmacies, magasins de vente au détail en ligne et autres canaux de distribution. Les prévisions du marché sont fournies en termes de valeur (USD).

| Produits Laitiers |

| Produits de Boulangerie et Céréales |

| Boissons Non Alcoolisées |

| Autres |

| Probiotiques |

| Prébiotiques |

| Enzymes Alimentaires |

| Autres |

| Comprimés/Gélules |

| Poudre |

| Gommes à Mâcher/Produits à Croquer |

| Autres |

| Adultes |

| Enfants |

| Supermarchés/Hypermarchés |

| Drogueries et Pharmacies |

| Magasins de Vente au Détail en Ligne |

| Autres Canaux de Distribution |

| Par Type de Produit | Produits Laitiers |

| Produits de Boulangerie et Céréales | |

| Boissons Non Alcoolisées | |

| Autres | |

| Par Type d'Ingrédient | Probiotiques |

| Prébiotiques | |

| Enzymes Alimentaires | |

| Autres | |

| Par Forme | Comprimés/Gélules |

| Poudre | |

| Gommes à Mâcher/Produits à Croquer | |

| Autres | |

| Par Utilisateur Final | Adultes |

| Enfants | |

| Par Canal de Distribution | Supermarchés/Hypermarchés |

| Drogueries et Pharmacies | |

| Magasins de Vente au Détail en Ligne | |

| Autres Canaux de Distribution |

Questions Clés Répondues dans le Rapport

Quelles sont les perspectives 2026 pour les produits de santé digestive aux États-Unis ?

Le marché des produits de santé digestive aux États-Unis est estimé à 16,08 milliards USD en 2026 et devrait atteindre 23,69 milliards USD d'ici 2031, avec une croissance projetée à un CAGR de 8,06 %.

Quel segment de produits est en tête des ventes de santé digestive aux États-Unis ?

Les produits laitiers sont en tête par type de produit avec une part de 76,06 % en 2025, soutenus par la confiance de longue date des consommateurs dans les formats de bien-être digestif à base de yaourt et de kéfir.

Quel domaine de produits connaît la croissance la plus rapide jusqu'en 2031 ?

Les boissons non alcoolisées sont le segment de produits à la croissance la plus rapide, avec un CAGR projeté de 9,27 %, à mesure que le soutien digestif devient une partie de la consommation quotidienne de boissons.

Pourquoi les probiotiques dominent-ils encore la demande en ingrédients ?

Les probiotiques détenaient une part de 88,15 % en 2025 car ils bénéficient de la plus forte familiarité clinique, de la plus large présence en rayon et de la plus grande notoriété auprès des consommateurs dans cette catégorie.

Dernière mise à jour de la page le: