Taille et part de marché de la maintenance, réparation et révision (MRO) des pipelines pétroliers et gaziers des États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 6.03 Milliards de dollars |

| Taille du Marché (2026) | 6.33 Milliards de dollars |

| Taille du Marché (2031) | 8.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.98% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la maintenance, réparation et révision (MRO) des pipelines pétroliers et gaziers des États-Unis par Mordor Intelligence

La taille du marché de la maintenance, réparation et révision des pipelines pétroliers et gaziers des États-Unis en 2026 est estimée à 6,33 milliards USD, en croissance par rapport à la valeur de 2025 de 6,03 milliards USD, avec des projections pour 2031 affichant 8,07 milliards USD, progressant à un CAGR de 4,98 % sur la période 2026-2031.

La croissance robuste découle de la convergence d'un kilométrage de transport vieillissant, de mandats d'intégrité s'intensifiant en vertu de la « Mega Rule » de la PHMSA, et de la numérisation rapide des flux de travail d'inspection, réduisant collectivement les risques d'arrêts et d'incidents environnementaux.[1]Administration de la sécurité des matières dangereuses par pipeline, « Kilométrage du rapport annuel sur le transport et la collecte de gaz », phmsa.dot.gov Les opérateurs privilégient la maintenance basée sur l'état, rendue possible par les données de raclage intelligent, tandis que les technologies de réparation composite réduisent les coûts de remplacement et prolongent la durée de vie des actifs. Des subventions fédérales d'une valeur de 196 millions USD, octroyées en 2024, accélèrent les modernisations axées sur la sécurité, notamment dans les réseaux de distribution de gaz ruraux. L'intensité concurrentielle s'accroît à mesure que les spécialistes technologiques exploitent des capteurs IoT et des analyses prédictives pouvant réduire les pannes imprévues jusqu'à 70 % et redessinent les modèles tarifaires vers des contrats basés sur les résultats.[2]Rédaction de Pipeline & Gas Journal, « Les jumeaux numériques réduisent les temps d'arrêt imprévus de 70 % », pipeline-gasjournal.com

Principaux enseignements du rapport

- Par type de service, la maintenance est en tête avec une part de revenus de 35,72 % en 2025, et devrait se développer à un CAGR de 5,62 % jusqu'en 2031.

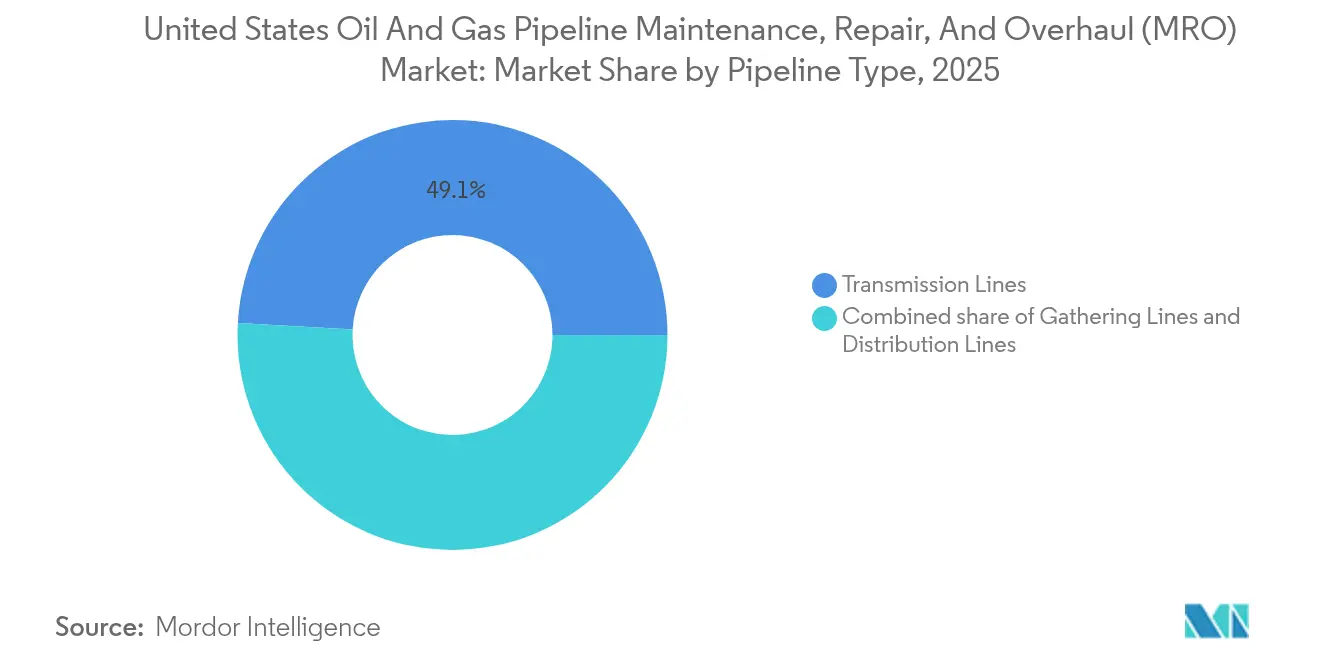

- Par type de pipeline, les lignes de transport détenaient 49,12 % de la part de marché MRO des pipelines pétroliers et gaziers des États-Unis en 2025 et devraient représenter la classe de pipelines à la croissance la plus rapide à un CAGR de 5,18 % jusqu'en 2031.

- Par lieu de déploiement, les actifs terrestres représentaient 76,65 % de la valeur en 2025 ; les opérations offshore affichent toutefois la croissance la plus élevée à un CAGR de 6,05 % sur la période de prévision.

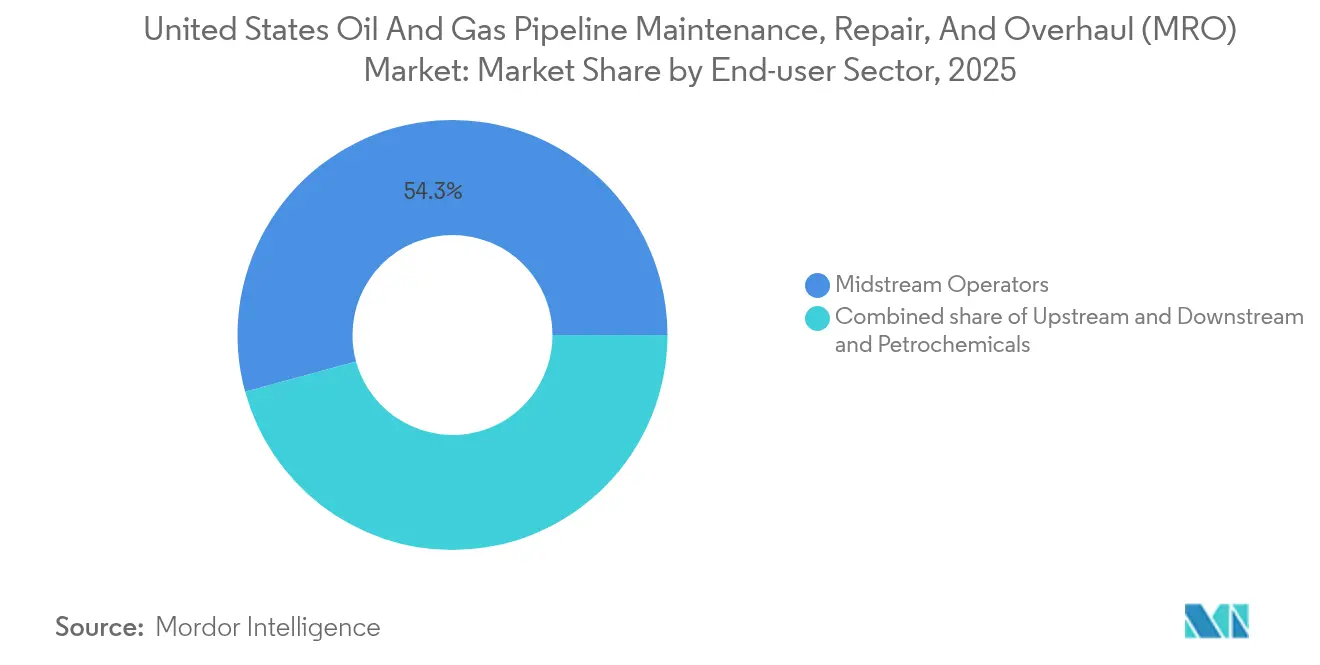

- Par secteur d'utilisation final, les opérateurs intermédiaires représentaient 54,25 % des revenus en 2025 et continuent d'enregistrer un CAGR résilient de 5,12 %, grâce à leurs modèles d'affaires à honoraires fixes, isolés des fluctuations du prix du brut.

- Par zone géographique, la Côte du Golfe a contribué à environ 34,62 % des dépenses de 2025, soutenue par le réseau de pipelines le plus dense du pays et des ajouts constants de capacité pétrochimique.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la maintenance, réparation et révision (MRO) des pipelines pétroliers et gaziers des États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vieillissement des infrastructures de pipelines et mandats d'intégrité | 1.20% | Côte du Golfe, Midwest | Long terme (≥ 4 ans) |

| Croissance de la production de schiste augmentant le stress de débit | 0.90% | Permien, Appalaches, Bakken | Moyen terme (2-4 ans) |

| Adoption du raclage intelligent et des capteurs IoT | 0.80% | National | Moyen terme (2-4 ans) |

| Financement fédéral pour la modernisation des infrastructures | 0.70% | National | Court terme (≤ 2 ans) |

| Émergence de technologies de réparation composite | 0.60% | National | Long terme (≥ 4 ans) |

| Exigences de conformité réglementaire | 0.80% | National | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Vieillissement des infrastructures de pipelines et mandats d'intégrité

Environ 67 % du kilométrage de transport de gaz naturel des États-Unis est antérieur aux normes de 1970, nécessitant des calendriers soutenus d'inspection, de revêtement et de remplacement de vannes.[3]Administration de la sécurité des matières dangereuses par pipeline, « Réglementation finale de la Mega Rule », phmsa.dot.gov Les opérateurs consacrent désormais 15 à 20 % de leurs dépenses d'investissement annuelles à la MRO axée sur la conformité, une allocation qui sous-tend la visibilité à long terme du marché MRO des pipelines pétroliers et gaziers des États-Unis. L'échéance de la Mega Rule de 2025 intensifie la demande d'évaluations critiques d'ingénierie, un processus que les prestataires de services monétisent via des accords de services généraux pluriannuels. Les programmes d'intégrité à long cycle isolent les budgets de maintenance des fluctuations des prix des matières premières, soutenant des carnets de commandes prévisibles même pendant les périodes de réduction des dépenses en amont. À mesure que la surveillance réglementaire s'intensifie, les fournisseurs offrant des packages combinant inspection et réparation gagnent des parts de marché en rationalisant les transferts de flux de travail et en réduisant les délais d'obtention de permis.

Croissance de la production de schiste augmentant le stress de débit

La production pétrolière du bassin Permien à 5,7 millions de bpj en 2024 met sous pression les conduites principales initialement conçues pour des volumes inférieurs, augmentant les charges vibratoires et les taux de corrosion.[4]Administration de l'information sur l'énergie des États-Unis, « Rapport sur la productivité du forage — Production du Permien », eia.gov Les hausses parallèles du gaz des Appalaches poussent l'acier de plusieurs décennies à ses limites de fatigue, stimulant les mises à niveau des stations de compression et les campagnes de renforcement des canalisations. Étant donné que les projets en champ vierge font face à des obstacles d'obtention de permis, les entreprises intermédiaires maximisent les corridors existants, élargissant ainsi le pool d'opportunités pour les services d'optimisation du débit et d'intégrité au sein du marché MRO des pipelines pétroliers et gaziers des États-Unis. L'usure accélérée entraîne des fréquences d'intervention plus élevées pour les rechargements de soudure, les installations de manchons et les ajustements de protection cathodique. Les fournisseurs maîtrisant l'analyse prédictive remportent des contrats en démontrant leur capacité à prolonger les intervalles entre les fouilles tout en maintenant le débit.

Adoption du raclage intelligent et des capteurs IoT

Les racleurs à flux de fuite magnétique haute résolution permettent désormais de localiser des défauts sous-millimétriques et, lorsqu'ils sont couplés à des capteurs de pression IoT, alimentent des jumeaux numériques qui prédisent la probabilité de défaillance avec la précision de l'apprentissage automatique. Les opérateurs déployant ces systèmes font état d'une réduction allant jusqu'à 70 % des arrêts non planifiés, validant le retour sur investissement de la maintenance basée sur l'état. Le passage d'une maintenance calendaire à une maintenance hiérarchisée par risque remodèle le mix de services vers l'analyse de données, les mises à jour de micrologiciels et le support d'infrastructure en nuage, élargissant les canaux de revenus au-delà du travail de terrain traditionnel. Les premiers adoptants dans les corridors de transport interétatiques établissent des référentiels de bonnes pratiques que les services de distribution et les réseaux de collecte imitent de plus en plus, élargissant les dépenses globales adressables dans le marché MRO des pipelines pétroliers et gaziers des États-Unis.

Financement fédéral pour la modernisation des infrastructures

Les subventions pour la sécurité et la modernisation des infrastructures de distribution de gaz naturel de la PHMSA ont libéré 196 millions USD en 2024, première tranche de près de 1 milliard USD alloués jusqu'en 2028. Les fonds ciblent les segments en fonte et en acier nu sujets aux fuites dans les communautés défavorisées, accélérant les périmètres de travail pour les entrepreneurs en distribution. La loi sur l'investissement dans les infrastructures et l'emploi canalise en outre des fonds vers la réduction des émissions de méthane, stimulant la demande d'équipements avancés de détection des fuites et de remplacements pneumatiques à faible dégazage au sein du marché MRO des pipelines pétroliers et gaziers des États-Unis. Les fonds publics non seulement réduisent les risques de financement de projets, mais imposent également des indicateurs de performance favorisant les soumissionnaires riches en technologie capables de reporting transparent.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité du prix du brut réduisant les budgets d'exploitation et de maintenance | -0.80% | Permien, Bakken | Court terme (≤ 2 ans) |

| Opposition environnementale aux permis de travaux | -0.60% | Nord-Est, Côte Ouest | Moyen terme (2-4 ans) |

| Pénurie de main-d'œuvre qualifiée pour la MRO spécialisée | -0.70% | Corridors ruraux | Long terme (≥ 4 ans) |

| Cyber-risque dans les systèmes SCADA de pipelines | -0.40% | National | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité du prix du brut réduisant les budgets d'exploitation et de maintenance

Les prix du WTI ont oscillé entre 70 et 85 USD le baril en 2024, incitant les sociétés d'exploration à différer les travaux non critiques et à renégocier les périmètres de service. Bien que les revenus intermédiaires à honoraires fixes atténuent l'impact, l'austérité en amont peut se répercuter sur les interventions de maintenance des lignes de collecte, freinant les carnets de commandes à court terme dans le marché MRO des pipelines pétroliers et gaziers des États-Unis. Les fournisseurs contrent la volatilité en se diversifiant vers des projets de conformité à long cycle et en proposant des services d'inspection de type abonnement qui lissent la variabilité des revenus.

Opposition environnementale aux permis de travaux

Les interventions juridiques au titre de la NEPA et les examens au niveau des États peuvent prolonger les permis de maintenance de routine de 12 à 18 mois, compliquant la planification des équipes et fragmentant les efficacités de mobilisation. Dans des régions comme le Nord-Est, les audiences publiques et le risque de contentieux ajoutent des primes de coût, les entrepreneurs intégrant le temps d'attente dans leurs offres. L'incertitude dissuade les petites entreprises et renforce le rôle des grands prestataires disposant d'équipes internes de conformité environnementale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : la dominance de la maintenance reflète une gestion proactive des actifs

La maintenance a capturé 35,72 % du marché MRO des pipelines pétroliers et gaziers des États-Unis en 2025 et devrait croître à un CAGR de 5,62 %, soulignant le passage du secteur des réparations réactives à la maintenance prédictive liée à l'analyse d'intégrité. Le segment bénéficie de programmes de sécurité financés par des subventions et des cycles d'inspection de la PHMSA, assurant une demande récurrente même pendant les baisses des matières premières. L'inspection et la surveillance forment l'épine dorsale de cette posture proactive, générant des ventes croisées vers le nettoyage chimique, la lubrification des vannes et l'optimisation de la protection cathodique. Les fournisseurs qui combinent l'analyse par racleur intelligent avec l'exécution sur le terrain réduisent les temps d'arrêt des clients et sont récompensés par des accords d'achat généraux pluriannuels. La réparation et la réhabilitation restent une queue substantielle, notamment pour l'acier hérité qui échoue aux tests hydrostatiques ; néanmoins, les enroulements composites cannibalisent régulièrement le travail de coupe-remplacement. Le déclassement, bien que toujours de niche, gagne en visibilité à mesure que les opérateurs retirent les actifs redondants conformément à leurs engagements de réduction du méthane, favorisant ainsi une couche à long terme de travaux de projet dans le marché MRO des pipelines pétroliers et gaziers des États-Unis.

Les effets de second ordre proviennent des jumeaux numériques qui séquencent les tâches de maintenance en grappes centrées sur les arrêts, extrayant une production plus importante d'une capacité d'équipe limitée. Les activités de révision tendent à se concentrer sur les stations de compression critiques, où les aubes centrifuges et les boîtes de vitesses nécessitent des reconstructions de niveau OEM tous les cinq à sept ans. Comme les indicateurs de disponibilité influencent de plus en plus les tarifs de pipeline, les entrepreneurs de service avec des clauses de paiement liées aux KPI captent des marges premium. L'utilisation croissante d'outils d'inspection en ligne autonomes déplace également les revenus vers l'interprétation des données et les abonnements de support logiciel, brouillant davantage les frontières entre la maintenance pure et les services technologiques dans le secteur MRO des pipelines pétroliers et gaziers des États-Unis.

Par type de pipeline : les réseaux de transport stimulent l'investissement en infrastructures

Les lignes de transport représentaient 49,12 % des dépenses en 2025 et devraient progresser à un CAGR de 5,18 %, reflétant des actifs à grand diamètre et haute pression où le risque de défaillance et la surveillance réglementaire sont les plus élevés. Ces artères, enjambant souvent les frontières des États, sont des adoptants précoces de la prédiction de corrosion par apprentissage automatique et déploient des racleurs multi-capteurs capables de mesurer la déformation axiale, renforçant leur centralité dans le marché MRO des pipelines pétroliers et gaziers des États-Unis. Les réseaux de collecte, à l'inverse, font face à une expansion latérale rapide dans les formations de schiste ; bien que les diamètres individuels soient plus petits, le kilométrage agrégé alimente un sous-segment de maintenance considérable. Les pipelines de distribution se concentrent sur l'atténuation des fuites urbaines ; les flux de subventions accélèrent le remplacement des canalisations en plastique, stimulant ainsi les dépenses MRO localisées. L'émergence de projets pilotes de mélange d'hydrogène dans les réseaux de distribution de gaz pourrait élargir les tests de compatibilité des matériaux, ajoutant un flux de revenus supplémentaire.

Alors que le taux d'utilisation de la capacité interétatique dépasse 90 % sur certains corridors, les opérateurs font passer la maintenance différée à des calendriers accélérés. Les propriétaires de réseaux de transport préfèrent des entrepreneurs clé en main capables de mobiliser des enroulements composites, des robinets à percement sous pression et des flottes de tests hydrostatiques sous un seul parapluie. En revanche, les clients de collecte privilégient une mobilisation à faible coût et des réparations rapides. Cette segmentation divise la dynamique concurrentielle, mais la tranche de transport à haute valeur oriente en fin de compte les feuilles de route technologiques et l'établissement de normes dans le marché MRO des pipelines pétroliers et gaziers des États-Unis.

Par lieu de déploiement : la croissance offshore dépasse la maturité terrestre

Les corridors terrestres représentent encore 76,65 % des revenus de 2025, soutenus par 2,6 millions de miles de pipelines existants. Néanmoins, les actifs offshore enregistrent le CAGR le plus fort à 6,05 % grâce aux raccordements en eaux profondes du Golfe du Mexique et à l'augmentation des projets pilotes de compression sous-marine. La MRO sous-marine nécessite des capacités d'ultrason déployées par ROV et de soudage hyperbare, ainsi que des manchons composites spécialisés homologués pour la pression hydrostatique, qui comportent toutes des primes de service deux à quatre fois supérieures à celles des équivalents terrestres. Les périmètres de travail à distance reliés par des jumeaux numériques et des communications par satellite contribuent à atténuer les temps d'arrêt liés aux conditions météorologiques, améliorant la productivité des équipes et la capture de données dans des environnements difficiles.

Les projets terrestres déploient de plus en plus des drones et des robots rampants pour la surveillance des emprises, libérant les rares techniciens pour des tâches à plus haute valeur ajoutée. Pendant ce temps, le reporting ESG pousse les chantiers de maintenance en champ vierge à électrifier leurs flottes, initiant un autre flux de dépenses d'investissement pour les fournisseurs d'outils. Bien que la dépense absolue de l'offshore soit plus faible, son intensité technologique le rend disproportionnellement influent dans la formation des trajectoires d'innovation dans le marché MRO des pipelines pétroliers et gaziers des États-Unis au sens large.

Par secteur d'utilisation final : le leadership intermédiaire reflète la criticité des infrastructures

Les entités intermédiaires représentaient 54,25 % des dépenses de 2025 et continuent de surpasser les autres secteurs avec un CAGR de 5,12 %. Leurs revenus à honoraires fixes protègent les budgets, permettant des programmes pluriannuels cohérents d'intégrité des actifs. Les opérateurs intermédiaires axés sur le transport disposent également d'emprises plus importantes, ce qui se traduit par des économies d'échelle pour les cadres groupés d'inspection, de maintenance et de réparation. Les entreprises en amont fluctuent avec les cycles de forage, mais les volumes de production non conventionnelle les obligent à maintenir la maintenance des lignes de collecte malgré les baisses de prix, ancrant ainsi un flux de revenus de base. Les acteurs en aval et pétrochimiques maintiennent une croissance régulière, bien que plus lente, grâce à des calendriers d'arrêt établis synchronisés avec les interruptions d'usine.

Les majors intégrées brouillent les frontières sectorielles en exploitant des puits en amont, des conduites principales et des terminaux d'exportation, créant une demande de contrats de services de bout en bout couvrant le cycle de vie complet. Les fournisseurs familiers avec plusieurs sous-parties de la PHMSA (B, O, W) acquièrent un avantage concurrentiel en offrant une expertise réglementaire sur toutes les classes d'actifs, renforçant ainsi la rétention dans le marché MRO des pipelines pétroliers et gaziers des États-Unis.

Analyse géographique

La Côte du Golfe représentait près de 34,62 % des dépenses de 2025 et devrait maintenir une croissance robuste à mesure que les expansions pétrochimiques et les terminaux d'exportation de GNL renforcent la complexité des infrastructures. Plus de 58 000 miles de pipelines interétatiques au Texas seul nécessitent des cadences de maintenance discernables pour satisfaire à la fois la PHMSA et la surveillance de la Commission des chemins de fer. L'humidité élevée accélère la corrosion externe, poussant la demande de revêtements avancés et de surveillance cathodique en temps réel. L'exposition fréquente aux ouragans incite les opérateurs à positionner des équipes de réparation à intervention rapide, une niche logistique que les entrepreneurs avec des plans de renforcement contre les tempêtes capturent efficacement. La surveillance numérique via le LiDAR aérien et les mises à jour SCADA quasi en temps réel améliore le triage des anomalies, intégrant des abonnements logiciels dans chaque nouveau contrat de maintenance dans la région.

Les États du Midwest commandent collectivement environ 25,18 % du marché MRO des pipelines pétroliers et gaziers des États-Unis. Les plateformes de l'Illinois acheminent le pétrole brut canadien vers le sud, tandis que le rôle central de l'Ohio dans l'approvisionnement en LGN des clusters chimiques stimule des révisions soutenues des compresseurs et des mises à niveau des stations de mesure. Les cycles de gel hivernal induisent des contraintes thermiques, justifiant l'installation de manchons saisonniers et de supports de canalisations homologués pour les seuils de fragilité à températures négatives. La coordination réglementaire entre la PHMSA et les commissions d'utilité publique des États influence les fenêtres d'inspection, favorisant les prestataires de services régionaux maîtrisant à la fois les codes fédéraux et étatiques. Les conversions planifiées vers le diesel renouvelable dans certaines raffineries pourraient amplifier les travaux de nettoyage de pipelines pour garantir des voies d'écoulement exemptes de contamination.

Le Nord-Est représente près de 19,74 % des dépenses MRO, mais la croissance est à la traîne en raison de conditions d'obtention de permis controversées. Les corridors à forte densité de population imposent des normes strictes d'emplacement par classe, augmentant la rigueur de la tenue des registres et les fréquences de vérification des fouilles. Le gaz de schiste des Appalaches continue de stimuler les expansions, mais les contentieux environnementaux prolongent les horizons de projet et augmentent les coûts d'assurance. Les opérateurs intègrent de manière proactive des fibres optiques de détection de fuites pour satisfaire les régulateurs, ce qui ouvre à son tour des niches de services spécialisés dans l'épissage de fibres et le calibrage de capteurs. Le terrain vallonné de la région complique l'approvisionnement en eau pour les tests hydrostatiques, favorisant l'adoption du test de pression au gaz inerte comme méthode alternative.

Les corridors des Montagnes Rocheuses et de la Côte Ouest se partagent la part restante. La restructuration réglementaire du Colorado a augmenté les cycles d'inspection de base, tandis que les objectifs de réduction du carbone de la Californie accélèrent le déclassement et la reconversion des lignes héritées vers des mélanges d'hydrogène. Les mises à niveau de résilience sismique sur la Côte Ouest génèrent des périmètres MRO sur mesure, notamment le chemisage par glissement et l'installation de joints flexibles. La topographie montagneuse favorise la livraison d'équipements par hélicoptère, un sous-service qui commande des tarifs premium tout en assurant la conformité dans les zones éloignées.

Paysage concurrentiel

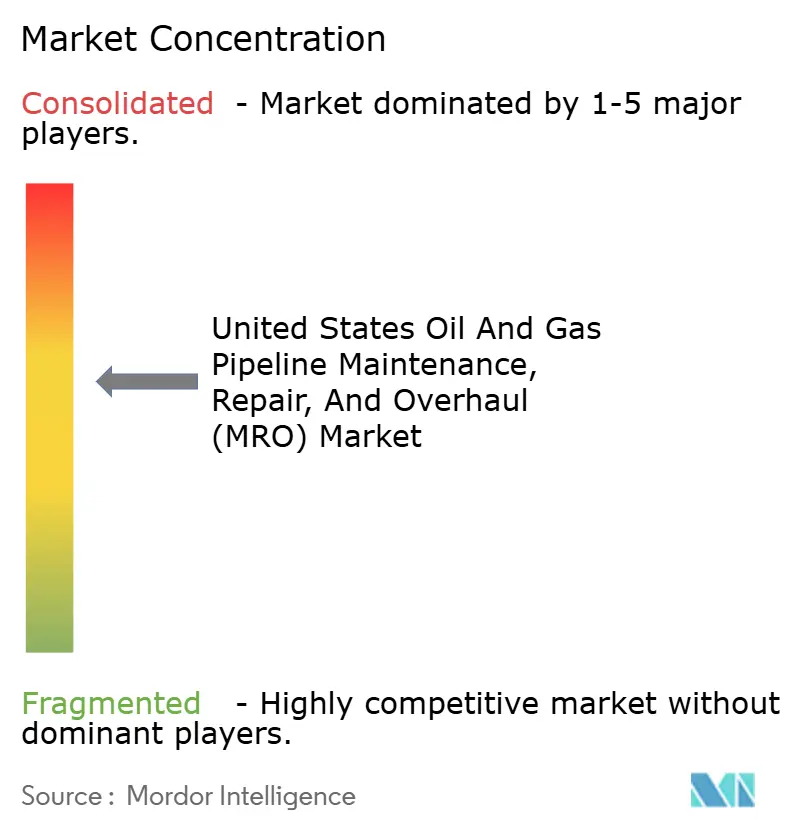

Le marché MRO des pipelines pétroliers et gaziers des États-Unis est modérément fragmenté, les cinq plus grands entrepreneurs capturant une part combinée estimée à 28-30 %. Baker Hughes exploite sa suite de capteurs Panametrics et son logiciel Cordant pour conclure des contrats de gestion d'intégrité pluriannuels qui groupent les diagnostics avec des équipes de réparation réactives. Oceaneering International, ancré dans la robotique offshore, propose désormais en vente croisée des services de récupération de racleurs intelligents déployés par ROV et de pose de manchons composites, lui donnant un avantage dans les missions en eaux profondes. MISTRAS Group se différencie par des systèmes de surveillance par émission acoustique intégrés installés lors des révisions, qui font évoluer les revenus vers des abonnements récurrents d'analyse de données.

La dynamique de consolidation se poursuit : l'acquisition d'EnLink Midstream par ONEOK en 2024 a agrandi une empreinte de pipeline combinée dépassant 30 000 miles, qui fait désormais l'objet d'une harmonisation de la maintenance à l'échelle du réseau — des opportunités que les maisons de services intégrées poursuivent déjà. Les entrants technologiques spécialisés dans les algorithmes de classification de défauts par intelligence artificielle forment des coentreprises avec des entrepreneurs mécaniques établis pour pénétrer les listes de préférences des opérateurs. Les barrières à l'entrée restent élevées dans la réparation composite, où la certification ASME PCC-2 exige des preuves de performance rigoureuses et des manuels qualité audités, limitant effectivement la concurrence à une douzaine de titulaires de licences à l'échelle nationale.

Les consultants en cybersécurité représentent le nouveau groupe concurrentiel, remportant une part des dépenses d'exploitation qui s'écoulaient auparavant exclusivement vers les travaux mécaniques. Les entreprises offrant une conformité clé en main avec la directive de sécurité TSA Pipeline-2021-02 regroupent désormais le renforcement du réseau, la détection des anomalies et des plans d'intervention en cas d'incident dans des contrats MRO, créant des opportunités de vente croisée pour les prestataires de services traditionnels qui préfèrent s'associer plutôt que de développer des capacités en interne. Dans l'ensemble, la concurrence par les prix s'intensifie pour les activités de routine telles que les recoats de revêtement et les courses de lubrification de vannes, tandis que les offres différenciées en analyse de données, robotique en eaux profondes et enroulements composites maintiennent la résilience des marges.

Leaders du secteur de la maintenance, réparation et révision (MRO) des pipelines pétroliers et gaziers des États-Unis

Oceaneering International, Inc.

Baker Hughes Company

Kinder Morgan Inc.

Aegion Corporation

T.D. Williamson Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2024 : ONEOK a finalisé son rachat de 4,3 milliards USD d'EnLink Midstream, déclenchant des programmes de maintenance d'intégration d'actifs à grande échelle au Texas, en Oklahoma et en Louisiane.

- Septembre 2024 : DT Midstream a finalisé l'acquisition pour 1,2 milliard USD de trois systèmes de gaz naturel, élargissant le kilométrage du Midwest qui fera l'objet d'évaluations d'intégrité de référence en 2025.

- Août 2024 : La PHMSA a repoussé l'échéance d'évaluation critique d'ingénierie de la Mega Rule à août 2025, prolongeant les carnets de commandes d'inspection à haute valeur pour les entreprises de services spécialisées.

- Juillet 2024 : Summit Midstream Partners a acquis Tall Oak Midstream pour 450 millions USD, consolidant les lignes de collecte du Permien et standardisant les KPI de maintenance.

Périmètre du rapport sur le marché de la maintenance, réparation et révision (MRO) des pipelines pétroliers et gaziers des États-Unis

Le marché de la maintenance, réparation et révision (MRO) des pipelines pétroliers et gaziers des États-Unis comprend :

| Inspection et surveillance |

| Maintenance |

| Réparation et réhabilitation |

| Révision et remplacement |

| Déclassement |

| Lignes de collecte |

| Lignes de transport |

| Lignes de distribution |

| Terrestre |

| Offshore |

| Amont (exploration et production) |

| Opérateurs intermédiaires |

| Aval et pétrochimie |

| Par type de service | Inspection et surveillance |

| Maintenance | |

| Réparation et réhabilitation | |

| Révision et remplacement | |

| Déclassement | |

| Par type de pipeline | Lignes de collecte |

| Lignes de transport | |

| Lignes de distribution | |

| Par lieu de déploiement | Terrestre |

| Offshore | |

| Par secteur d'utilisation final | Amont (exploration et production) |

| Opérateurs intermédiaires | |

| Aval et pétrochimie |

Questions clés auxquelles répond le rapport

Quel est le niveau des dépenses des États-Unis en matière de maintenance de pipelines aujourd'hui ?

La taille du marché MRO des pipelines pétroliers et gaziers des États-Unis s'élevait à 6,33 milliards USD en 2026 et devrait atteindre 8,07 milliards USD d'ici 2031.

Quel domaine de service connaît la croissance la plus rapide jusqu'en 2031 ?

Les services de maintenance sont en tête, progressant à un CAGR de 5,62 % à mesure que les opérateurs privilégient un entretien proactif piloté par l'analyse.

Pourquoi les pipelines de transport constituent-ils la plus grande catégorie de dépenses ?

Ils fonctionnent sous haute pression sur de longues distances, nécessitent des outils d'inspection sophistiqués et font l'objet d'une surveillance stricte de la PHMSA, représentant 49,12 % des dépenses de 2025.

Quel rôle jouent les subventions fédérales dans l'activité future ?

Des programmes tels que les subventions de sécurité de 196 millions USD de la PHMSA accélèrent le remplacement des canalisations sujettes aux fuites et stimulent les dépenses MRO à court terme dans les réseaux de distribution.

Comment la disponibilité de la main-d'œuvre influence-t-elle les délais de projet ?

Une vague imminente de départs à la retraite de techniciens certifiés fait monter les coûts salariaux et peut retarder les travaux spécialisés, ajoutant une pression pour adopter l'automatisation et la surveillance à distance.

Dernière mise à jour de la page le: