Taille et Part du Marché des Solutions de Santé et Bien-être Connectées

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 94.24 Milliards de dollars |

| Taille du Marché (2031) | 244.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 21.03% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Solutions de Santé et Bien-être Connectées par Mordor Intelligence

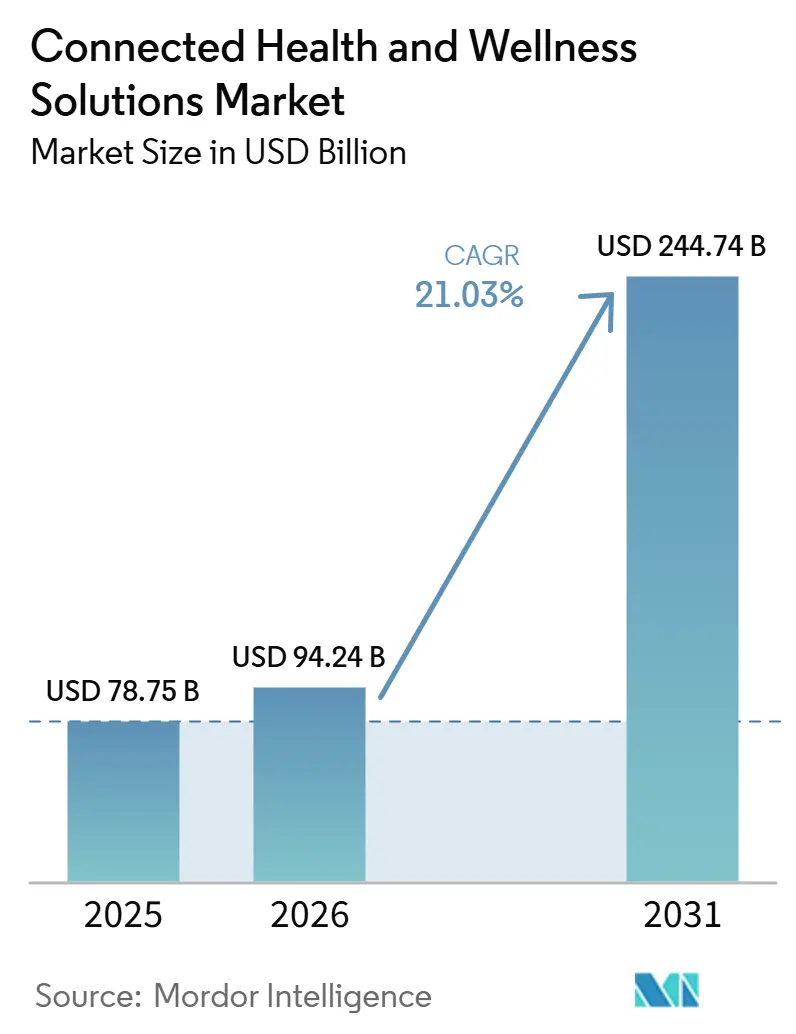

Le marché des solutions de santé et bien-être connectées devrait s'étendre de 78,75 milliards USD en 2025 à 94,24 milliards USD en 2026, pour atteindre 244,74 milliards USD d'ici 2031, avec un CAGR de 21,03 % sur la période 2026-2031. La base de croissance reste solide, car les maladies chroniques absorbent déjà 90 % des dépenses de santé aux États-Unis, ce qui maintient à un niveau élevé la demande à long terme en outils de surveillance continue, de soins à distance et d'engagement numérique. Alors que les prestataires et les payeurs cherchent à déplacer les soins hors des environnements aigus à coût élevé, les plateformes connectées sont de moins en moins perçues comme une technologie optionnelle et de plus en plus comme une infrastructure opérationnelle pour la prestation de soins continus. Le barème des honoraires des médecins Medicare 2026 offre à la télésanté une base de remboursement plus durable, ce qui soutient des décisions de déploiement plus larges sur le marché des solutions de santé et bien-être connectées. Le matériel grand public et la surveillance clinique se rapprochent également, à mesure que des fonctions de santé homologuées par la FDA s'intègrent dans des appareils grand public, ce qui accroît la pression sur les modèles de distribution de dispositifs traditionnels et familiarise davantage les patients avec les flux de travail des soins connectés. La concurrence reste modérée, mais les fournisseurs qui combinent des dispositifs réglementés, des analyses logicielles et des capacités d'interopérabilité sont mieux positionnés pour défendre leur place sur le marché des solutions de santé et bien-être connectées à mesure que l'adoption s'élargit dans les différents environnements de soins.

Principaux Enseignements du Rapport

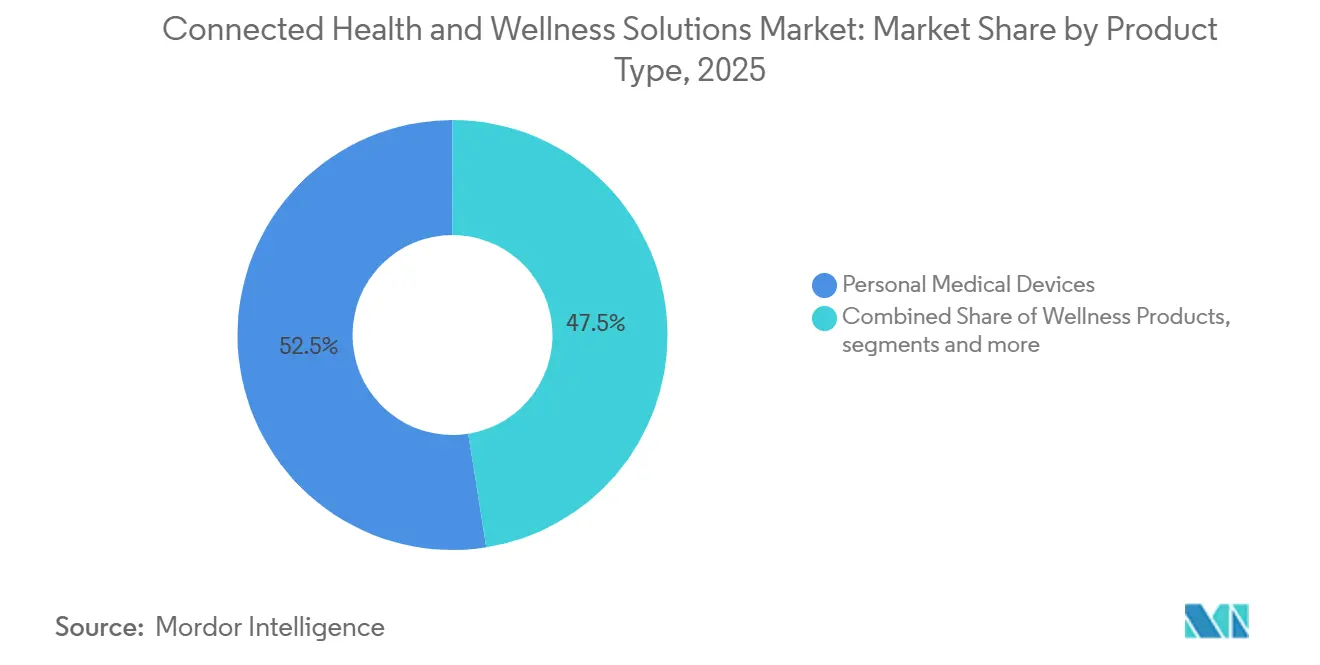

- Par type de produit, les dispositifs médicaux personnels ont dominé avec une part de revenus de 52,46 % en 2025, tandis que les produits de bien-être devraient progresser à un CAGR de 23,85 % jusqu'en 2031.

- Par fonction, la télésurveillance des patients détenait une part de 48,92 % en 2025, tandis que la télésanté devrait afficher le CAGR le plus élevé, à 24,71 %, jusqu'en 2031.

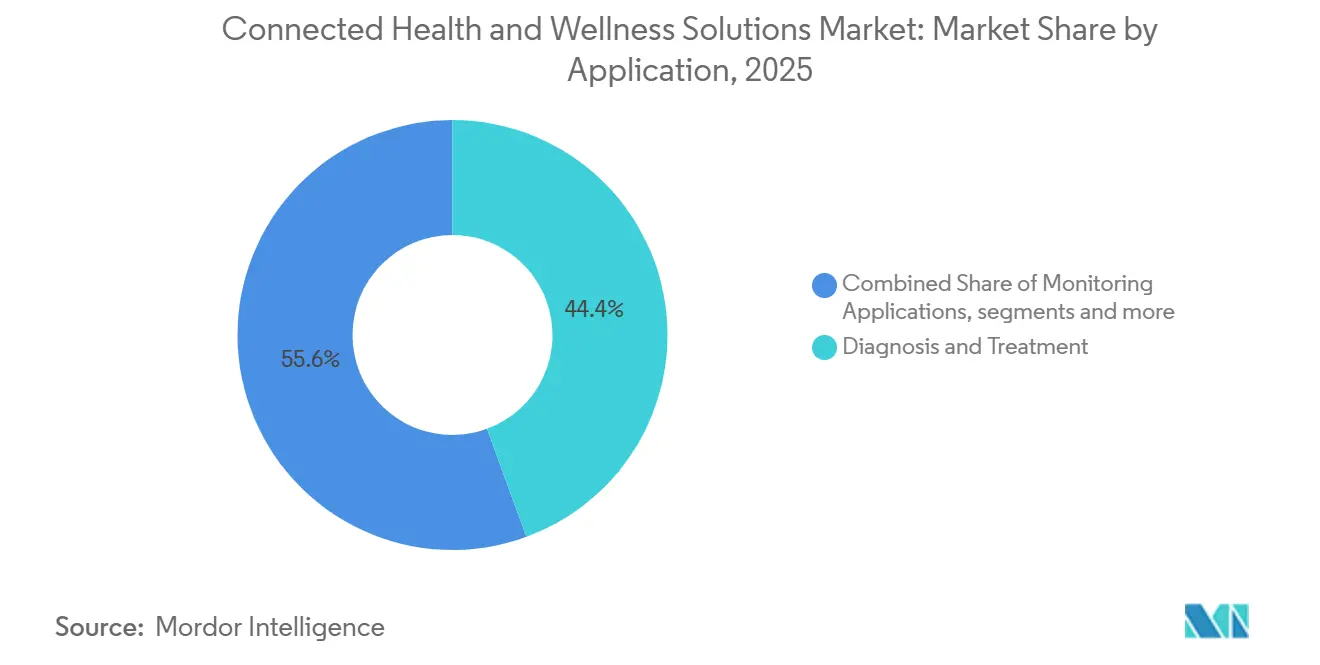

- Par application, le diagnostic et le traitement représentaient 44,37 % des revenus en 2025, tandis que les applications de surveillance devraient progresser à un CAGR de 25,28 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et cliniques détenaient une part de 46,18 % en 2025, tandis que les environnements de soins à domicile devraient croître à un CAGR de 26,12 % jusqu'en 2031.

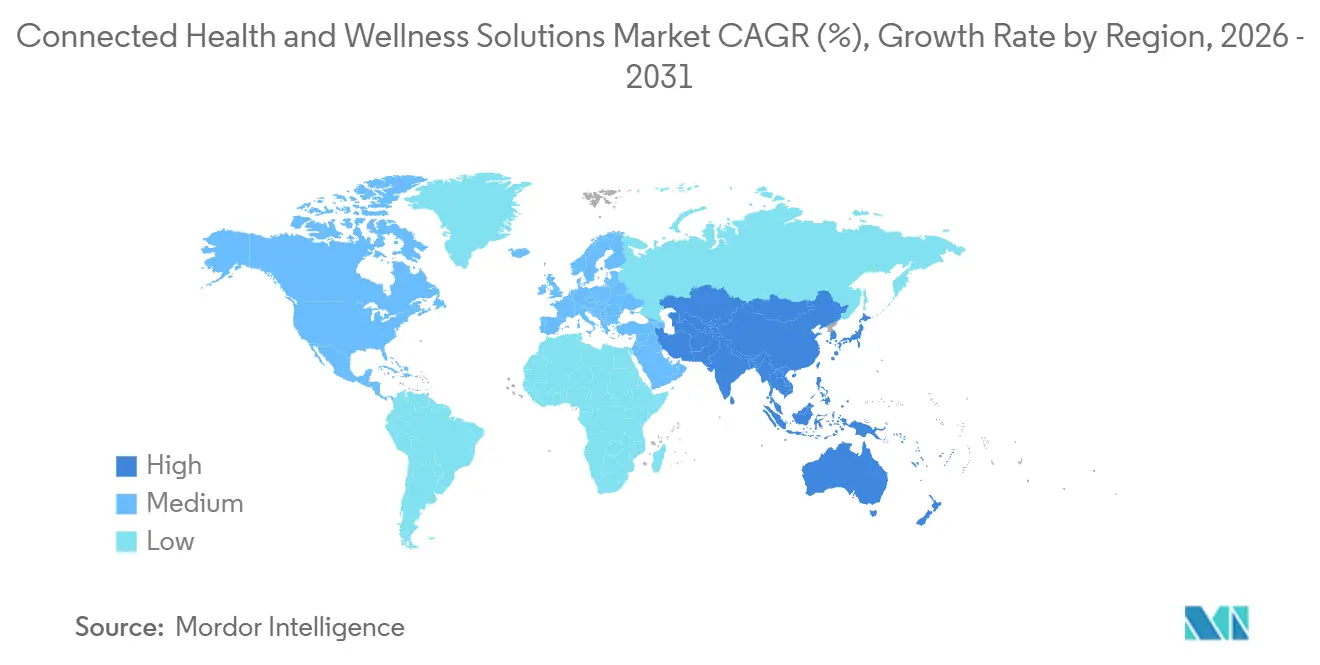

- Par géographie, l'Amérique du Nord détenait une part de 42,84 % en 2025, tandis que l'Asie-Pacifique devrait progresser à un CAGR de 27,46 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Solutions de Santé et Bien-être Connectées

Analyse de l'Impact des Facteurs Moteurs*

| Facteur moteur | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante de surveillance des maladies chroniques | +5.2% | Mondial | Long terme (≥ 4 ans) |

| Extension du remboursement de la télésurveillance des patients | +4.1% | Amérique du Nord et UE, en expansion vers l'APAC | Moyen terme (2-4 ans) |

| Passage des soins épisodiques à la gestion continue du bien-être | +3.5% | Mondial | Moyen terme (2-4 ans) |

| Adoption par les consommateurs des objets connectés et des applications de santé | +3.2% | Amérique du Nord, APAC, Europe occidentale | Court terme (≤ 2 ans) |

| L'IA de périphérie et la miniaturisation des capteurs améliorent l'utilité clinique | +2.8% | Mondial, premiers gains aux États-Unis, en Chine et en Corée du Sud | Moyen terme (2-4 ans) |

| Écosystèmes de télésanté interopérables et de technologies grand public | +2.4% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de surveillance des maladies chroniques

Le marché des solutions de santé et bien-être connectées est façonné par un fardeau de maladies persistant dans les systèmes de santé aussi bien matures qu'en développement. Les maladies non transmissibles représentaient 74 % de la mortalité annuelle mondiale, et l'OMS a signalé en 2025 que la plupart des pays n'étaient toujours pas sur la bonne voie pour atteindre leurs engagements de réduction. Aux États-Unis, les données des CDC publiées en 2025 ont montré que 74 % des adultes déclaraient au moins 1 maladie chronique en 2023, tandis que 51 % déclaraient plusieurs maladies, ce qui renforce la demande d'outils de surveillance de longue durée sur le marché des solutions de santé et bien-être connectées.[1]Centers for Disease Control and Prevention, "Fast Facts, Health and Economic Costs of Chronic Conditions," CDC, cdc.gov Une revue systématique de 2026 publiée dans JMIR a également renvoyé aux données des CDC selon lesquelles les dépenses liées aux maladies chroniques représentent 90 % des dépenses de santé aux États-Unis, ce qui signifie que l'argument économique en faveur de la prévention et de la surveillance reste intact.[2]William David Strain et al., "Wearable Devices for Remote Monitoring of Chronic Diseases, Systematic Review," JMIR mHealth and uHealth, jmir.org Cela maintient la demande sur le marché des solutions de santé et bien-être connectées liée à un besoin structurel de santé plutôt qu'à un achat technologique à cycle court, ce qui soutient une planification des revenus plus prévisible pour les opérateurs de plateformes.

Passage des soins épisodiques à la gestion continue du bien-être

Le marché des solutions de santé et bien-être connectées évolue avec un changement plus large du modèle de soins, passant des consultations réactives à la gestion continue des patients. Les consultations traditionnelles ne capturent qu'un instant précis, tandis que les dispositifs connectés peuvent générer des données longitudinales qui aident les équipes à identifier plus tôt la détérioration et à suivre les patients entre les consultations. Le programme pilote TEMPO de la FDA, lancé en janvier 2026, montre que les régulateurs reconnaissent désormais l'importance des outils numériques capables de démontrer des résultats significatifs pour les patients dans les soins courants.[3]U.S. Food and Drug Administration, "510(k) Premarket Notification K250507, Hypertension Notification Feature, Apple Inc.," FDA, accessdata.fda.gov Ce signal politique favorise les segments du marché de la santé et du bien-être connectés qui combinent déjà surveillance, points de contact virtuels et génération de preuves dans un flux de travail unique. Cela signifie également que les fournisseurs qui collectent des ensembles de données longitudinales plus approfondies peuvent construire une position plus solide pour les futures soumissions réglementaires et les discussions avec les payeurs que les fournisseurs qui ne fournissent que des lectures isolées de dispositifs.

Adoption par les consommateurs des objets connectés et des applications de santé

Le marché des solutions de santé et bien-être connectées bénéficie également de la façon dont les dispositifs grand public assument des rôles cliniques plus clairs. Apple a obtenu l'autorisation 510(k) de la FDA en septembre 2025 pour une fonction de notification d'hypertension sur l'Apple Watch Series 11, ce qui montre que les grandes plateformes grand public peuvent désormais intégrer des fonctions de santé réglementées dans du matériel grand public. Dexcom a également obtenu l'autorisation de la FDA en avril 2025 pour le système de surveillance continue du glucose G7 15 Day, ce qui élargit le cas d'usage pratique de la surveillance connectée dans la gestion quotidienne des maladies. À mesure que ces produits se rapprochent des modèles d'accès au détail et en vente libre, le marché des solutions de santé et bien-être connectées bénéficie d'une porte d'entrée plus large pour l'intégration des patients et l'engagement récurrent. La prochaine phase de croissance du marché de la santé et du bien-être connectés dépendra moins de la simple possession d'un dispositif et davantage de la capacité de ces outils à s'intégrer aux flux de travail cliniques, à la gestion des médicaments et aux plans de soins personnalisés.

L'IA de périphérie et la miniaturisation des capteurs améliorent l'utilité clinique

Le marché des solutions de santé et bien-être connectées gagne en utilité à mesure que l'IA de périphérie réduit la dépendance à une connectivité cloud ininterrompue. Le traitement local permet aux dispositifs portables d'analyser les signaux sur l'appareil, de raccourcir le délai d'alerte et de réduire la quantité de données brutes devant transiter par les réseaux. HL7 International a ensuite lancé l'accélérateur Caliper FHIR en 2026 pour améliorer les normes d'échange pour les données des dispositifs médicaux et de santé personnelle, ce qui contribue à transformer les sorties des dispositifs en quelque chose de plus exploitable au sein des systèmes de santé. À mesure que les capteurs deviennent plus petits et moins coûteux, le marché des solutions de santé et bien-être connectées pourra étendre les fonctions de surveillance à une gamme plus large de dispositifs et d'environnements quotidiens.

Analyse de l'Impact des Facteurs Limitants*

| Facteur limitant | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Confidentialité des données, cybersécurité et friction liée au consentement | -1.8% | Mondial | Court terme (≤ 2 ans) |

| Coût élevé d'intégration avec les flux de travail des prestataires et les systèmes informatiques existants | -1.4% | Mondial, plus aigu au Moyen-Orient et Afrique et en Amérique du Sud | Long terme (≥ 4 ans) |

| Fatigue des alertes cliniques et faibles rapports signal/bruit | -0.9% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Remboursement inégal et validation des dispositifs selon les marchés | -1.2% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Confidentialité des données, cybersécurité et friction liée au consentement

Le marché des solutions de santé et bien-être connectées dépend de flux continus de données biométriques et comportementales, ce qui fait de la confiance une exigence fondamentale pour l'adoption. À mesure que davantage de dispositifs collectent des données en dehors des hôpitaux et des cliniques, les fournisseurs doivent gérer le consentement, l'identité, le stockage et les attentes en matière de partage dans de multiples environnements de soins. Cela ralentit le déploiement, car les prestataires n'évaluent pas seulement les performances cliniques, ils examinent également la manière dont une plateforme gère les données des capteurs connectés tout au long du processus de soins. Le même problème affecte les patients, car l'adoption à long terme est plus difficile lorsque les conditions d'utilisation des données sont floues ou lorsque la surveillance semble plus intrusive que favorable. Sur le marché des solutions de santé et bien-être connectées, une conception de sécurité défaillante peut donc retarder les contrats, réduire l'utilisation et accroître la pression sur les fournisseurs pour qu'ils prouvent une gouvernance de bout en bout avant tout déploiement à grande échelle.

Remboursement inégal et validation des dispositifs selon les marchés

Le marché des solutions de santé et bien-être connectées est encore confronté à des voies de remboursement et de validation inégales selon les pays, les types de payeurs et les environnements de soins. Le CMS a intégré de manière permanente un cadre simplifié pour les services de télésanté dans le barème des honoraires des médecins 2026, mais les flexibilités plus larges de la télésanté Medicare ne sont prolongées que jusqu'au 31 décembre 2027, après quoi de nombreux services non liés à la santé comportementale seront à nouveau soumis à des restrictions géographiques. Ce calendrier pousse déjà les stratégies commerciales sur le marché des solutions de santé et bien-être connectées vers des modèles basés sur la valeur et parrainés par les employeurs, qui peuvent résister si l'accès au paiement à l'acte se réduit. En dehors des États-Unis, de nombreux marchés d'Asie-Pacifique et du Moyen-Orient et Afrique manquent encore de codes de remboursement standardisés pour les données générées par les objets connectés, ce qui maintient les modèles de revenus davantage dépendants du paiement direct, des avantages sociaux des employeurs ou des programmes gouvernementaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par type de produit : les dispositifs cliniques maintiennent leur part tandis que le matériel de bien-être progresse rapidement

Les dispositifs médicaux personnels détenaient 52,46 % de la part du marché des solutions de santé et bien-être connectées en 2025, ce qui a maintenu cette catégorie en tête, car le matériel cliniquement validé transite encore par des canaux d'approvisionnement soutenus par le remboursement avec une tarification plus prévisible. Cette partie du marché des solutions de santé et bien-être connectées comprend les moniteurs de glucose en continu, les moniteurs cardiaques ambulatoires et les patchs de surveillance des signes vitaux à distance qui s'intègrent déjà dans les parcours de soins établis.

Les produits de bien-être devraient croître à un CAGR de 23,85 %, et la taille du marché des solutions de santé et bien-être connectées pour ce segment augmente à mesure que les coûts des capteurs baissent et que l'accès s'élargit au-delà des cas d'usage cliniques strictement définis. Les logiciels et services représentent encore une base de revenus plus modeste, mais c'est là que le secteur des solutions de santé et bien-être connectées construit des avantages concurrentiels plus solides à mesure que le matériel devient plus facile à comparer entre les fournisseurs. Les prestataires et les payeurs accordent davantage de valeur aux analyses, à l'aide à la décision et aux fonctionnalités d'intégration, car ces couches déterminent la fidélisation à long terme après la vente du dispositif.

Par fonction : la télésurveillance des patients ancre le marché tandis que la télésanté redéfinit la prestation de soins

La télésurveillance des patients détenait une part de 48,92 % en 2025, ce qui reflète son rôle établi dans les protocoles de sortie d'hospitalisation, la gestion des soins chroniques et les programmes basés sur la valeur qui encouragent les soins à domicile. Le marché des solutions de santé et bien-tre connectées a offert à la télésurveillance des patients une base commerciale solide, car la cardiologie, la pneumologie et le diabète bénéficient déjà de plusieurs années de validation clinique derrière les modèles de surveillance continue. Cela facilite la justification de la télésurveillance des patients par les prestataires dans les cycles budgétaires, car le lien avec la réduction des réadmissions et l'adhérence aux suivis est plus clair que dans les nouvelles catégories numériques. Cela maintient également la télésurveillance des patients étroitement liée aux parties des soins de santé où l'évitement des coûts peut être mesuré plus directement.

La télésanté devrait progresser à un CAGR de 24,71 %, et la taille du marché des solutions de santé et bien-être connectées liée aux fonctions de soins virtuels devrait continuer à augmenter à mesure que les règles de facturation deviennent plus faciles à appliquer. La surveillance clinique reste importante dans les environnements institutionnels, mais la fatigue des alarmes documentée dans les services de soins intensifs accroît le besoin d'une meilleure priorisation et d'un meilleur filtrage des signaux plutôt que de davantage d'alertes seules.

Par application : le diagnostic domine en volume tandis que les applications de surveillance fixent le rythme de croissance

Le diagnostic et le traitement représentaient 44,37 % des revenus en 2025, ce qui a maintenu ce groupe d'applications en tête, car les dispositifs de diagnostic homologués bénéficient d'une tarification et d'un remboursement plus solides que les outils de bien-être plus généraux. Sur le marché des solutions de santé et bien-être connectées, cette catégorie bénéficie d'un flux régulier de nouvelles indications cliniques qui élargissent l'utilisation sans nécessiter une logique commerciale entièrement nouvelle. Ce type de lancement approfondit le bassin de patients adressables tout en maintenant la surveillance réglementée au cœur de la création de valeur.

Les applications de surveillance devraient croître à un CAGR de 25,28 %, et la taille du marché des solutions de santé et bien-être connectées attachée à ce groupe augmente, car la collecte biométrique continue s'adapte mieux aux programmes de santé des populations et de soins chroniques que les tests ponctuels. Les plateformes qui collectent des données sur de longues durées bénéficient également d'un avantage dans les discussions réglementaires et de couverture, car elles peuvent montrer des résultats sur des périodes plus longues et auprès de cohortes de patients plus importantes. Le bien-être et la prévention ainsi que la gestion des soins de santé restent plus modestes en termes de revenus actuels, mais constituent des points d'entrée stratégiquement pertinents dans les avantages sociaux des employeurs et les soins cardiométaboliques.

Par utilisateur final : l'approvisionnement institutionnel ancre les revenus tandis que les soins à domicile connaissent la croissance la plus rapide

Les hôpitaux et cliniques détenaient une part de 46,18 % en 2025, ce qui reflète la concentration des budgets d'approvisionnement, des exigences en matière de preuves et des contrats pluriannuels au sein des établissements de soins aigus. Le marché des solutions de santé et bien-être connectées s'appuie encore sur ces environnements pour le leadership en matière de revenus, car le déploiement réglementé, la surveillance post-sortie et l'aide à la décision clinique ont une valeur par patient plus élevée. Les acheteurs institutionnels préfèrent également les plateformes capables de démontrer l'interopérabilité, les contrôles de sécurité et l'adéquation aux flux de travail avant les grands déploiements. Cette combinaison maintient les hôpitaux et cliniques au centre, même si la croissance s'élargit progressivement vers d'autres environnements.

Les environnements de soins à domicile devraient progresser à un CAGR de 26,12 %, et la taille du marché des solutions de santé et bien-être connectées liée à l'usage à domicile augmente à mesure que les préférences pour le vieillissement à domicile, les pénuries de main-d'œuvre et les modèles d'hospitalisation à domicile bénéficient d'un soutien politique et opérationnel accru. L'argument en faveur des soins à domicile est plus solide lorsque la surveillance connectée peut maintenir les patients hors des environnements à coût élevé sans réduire la qualité du suivi ou la continuité. Les soins ambulatoires et spécialisés s'étendent également avec les tendances des soins chroniques en ambulatoire, tandis que la recherche et le diagnostic restent importants car ils contribuent à convertir les ensembles de données connectées en preuves pouvant élargir l'adoption dans l'ensemble du secteur des solutions de santé et bien-être connectées.

Analyse Géographique

L'Amérique du Nord détenait 42,84 % de la part du marché des solutions de santé et bien-être connectées en 2025, ce qui a maintenu la région en tête, car elle combine une forte concentration de dispositifs homologués par la FDA avec une base de remboursement de la télésanté plus mature et un programme d'interopérabilité plus dynamique. Le projet de version 7 de l'USCDI du Bureau du Coordinateur National, publié en janvier 2026, fait progresser la standardisation des données pour les données de santé générées par les objets connectés et les dispositifs, et continuera à façonner les choix de conception des plateformes sur le marché des solutions de santé et bien-être connectées. Les États-Unis restent l'ancre régionale, car la clarté réglementaire, l'alignement des payeurs et les dépenses en technologies de l'information de santé en entreprise sont tous plus solides que dans la plupart des autres marchés.

Le marché des solutions de santé et bien-être connectées en Europe suit une voie différente, avec la conception du remboursement et la gouvernance transfrontalière des données jouant un rôle plus important dans l'adoption. Le cadre DiGA de l'Allemagne reste l'un des modèles de remboursement de la santé numérique sur ordonnance les plus clairs pour les soins à dominante logicielle dans la région. Le Royaume-Uni continue d'utiliser la télésurveillance des patients de manière plus active dans les parcours cardiovasculaires et respiratoires post-aigus, à mesure que la pression sur les effectifs pousse les soins hors des environnements traditionnels. La France, l'Italie et l'Espagne suivent encore plutôt qu'elles ne mènent ces tendances d'adoption des plateformes, et les investissements restent liés aux cycles budgétaires nationaux des technologies de l'information de santé. Dans l'ensemble de la région, l'Espace européen des données de santé et le règlement européen sur les dispositifs médicaux devraient progressivement réduire la fragmentation et soutenir un déploiement plus large, tandis que les récentes approbations de dispositifs.

L'Asie-Pacifique devrait croître à un CAGR de 27,46 %, et la taille du marché des solutions de santé et bien-être connectées dans la région est portée par une forte demande démographique, des investissements publics dans la santé numérique et une base de fabrication d'électronique grand public profonde. Les infrastructures soutenues par les gouvernements et une plus grande familiarité avec les services axés sur le mobile créent un environnement favorable à l'expansion de la surveillance à distance et des soins virtuels sur le marché des solutions de santé et bien-être connectées. Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud en sont encore à des stades plus précoces, mais les pays du GCC et le Brésil se distinguent par leur potentiel à court terme, même si les systèmes informatiques de santé existants continuent d'augmenter les coûts d'intégration et de ralentir la vitesse de déploiement.

Paysage Concurrentiel

Le marché des solutions de santé et bien-être connectées reste modérément concentré au sommet, avec des entreprises de technologie médicale diversifiées, des entreprises de technologie grand public et des opérateurs natifs de la santé numérique qui se disputent tous les mêmes budgets de soins chroniques et de surveillance. La concurrence sur le marché des solutions de santé et bien-être connectées s'éloigne des spécifications pures des dispositifs pour se concentrer sur le contrôle des écosystèmes, l'engagement des cliniciens et l'intégration dans les flux de travail. La fonction de notification d'hypertension d'Apple homologuée par la FDA montre également comment les entreprises d'électronique grand public peuvent intégrer des fonctions de type clinique dans des produits grand public et exercer une pression sur la voie traditionnelle de mise sur le marché des dispositifs médicaux.

Un espace blanc clairement identifiable subsiste sur le marché des solutions de santé et bien-être connectées, car très peu de plateformes couvrent le diagnostic, la surveillance continue, la gestion du bien-être et la navigation dans les soins dans un flux de travail clinique transparent. L'introduction en bourse de Hinge Health en 2025 et l'expansion des soins connectés GLP-1 d'Omada Health en 2026 montrent que les entreprises axées sur la santé numérique ciblent encore les avantages sociaux des employeurs et les domaines de la santé des populations que les grandes entreprises de technologie médicale traditionnelles n'ont pas pleinement abordés. Les résultats du premier trimestre 2026 de Teladoc ont également montré des coûts de restructuration et un passage continu des modèles d'abonnement aux arrangements basés sur les consultations, ce qui reflète la pression sur la rentabilité qui peut émerger lorsque la tarification des payeurs évolue plus vite que les structures de coûts des plateformes. Cela maintient le marché des solutions de santé et bien-être connectées ouvert aux changements de parts, car la seule échelle ne garantit pas des marges durables ou le contrôle des flux de travail cliniques.

L'accélérateur Caliper FHIR de HL7 est important pour le marché des solutions de santé et bien-être connectées, car il peut abaisser les barrières à l'interopérabilité pour les petits fournisseurs tout en relevant le seuil de conformité pour tous. Les fournisseurs capables de démontrer une gestion sécurisée des données, une intégration propre et une génération de preuves utiles devraient avoir un avantage dans les appels d'offres institutionnels. Le marché des solutions de santé et bien-être connectées est donc concurrentiel, mais il n'est pas encore verrouillé dans une structure où le gagnant rafle tout. La position sur le marché continuera à évoluer vers les entreprises qui combinent le plus efficacement le matériel réglementé, la profondeur logicielle et l'intégration dans les soins quotidiens par rapport à leurs pairs.

Leaders du Secteur des Solutions de Santé et Bien-être Connectées

Apple Inc.

Koninklijke Philips N.V.

Medtronic plc

OMRON Corporation

GE HealthCare

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : Dexcom a présenté les résultats de l'essai contrôlé randomisé CONNECT lors des Sessions Scientifiques 2026 de l'Association Américaine du Diabète, démontrant des réductions statistiquement significatives de l'HbA1c chez des patients atteints de diabète de type 2 ne prenant pas d'insuline. La société a simultanément annoncé l'acquisition de Nutrisense et le lancement en accès anticipé d'une application Stelo repensée, étendant pour la première fois sa plateforme de surveillance continue du glucose à la santé métabolique préventive.

- Juin 2026 : MiniMed a annoncé un accord élargi avec Abbott pour développer des capteurs doubles glucose-cétone conçus pour s'intégrer exclusivement aux systèmes de dosage intelligent MiniMed, à la suite de l'obtention par Abbott en mai 2026 du marquage CE pour Libre Duo, la première technologie mondiale de détection continue double glucose-cétone, marquant une extension significative de l'écosystème de gestion connectée du diabète.

- Mai 2026 : Abbott a obtenu le marquage CE pour Libre Duo et Libre Duo 10 Day, les premiers systèmes au monde à mesurer simultanément les niveaux de glucose et de cétone toutes les minutes, offrant une visibilité en temps réel sur les deux paramètres à partir d'un seul capteur portable et ouvrant une nouvelle catégorie dans la surveillance métabolique continue.

Périmètre du Rapport sur le Marché Mondial des Solutions de Santé et Bien-être Connectées

Selon le périmètre du rapport, le marché des solutions de santé et bien-être connectées désigne l'écosystème de plateformes numériques, de dispositifs et de services qui intègrent la prestation de soins de santé avec le bien-être des consommateurs. Il couvre la télésurveillance des patients, la télésanté, les dispositifs médicaux IoT, les applications de bien-être numérique, les objets connectés et les plateformes de santé préventive, permettant des soins continus, personnalisés et basés sur les données dans les domaines cliniques et de style de vie.

Le marché des solutions de santé et bien-être connectées est segmenté par type de produit, fonction, application, utilisateur final et géographie. Par type de produit, le marché est segmenté en dispositifs médicaux personnels, produits de bien-être et logiciels et services. Par fonction, le marché est segmenté en télésurveillance des patients, surveillance clinique et télésanté. Par application, le marché est segmenté en diagnostic et traitement, applications de surveillance, bien-être et prévention, et gestion des soins de santé. Par utilisateur final, le marché est segmenté en hôpitaux et cliniques, environnements de soins à domicile, cliniques ambulatoires et spécialisées, et laboratoires de recherche et de diagnostic. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport propose des valeurs (USD) pour tous les segments ci-dessus.

| Dispositifs médicaux personnels |

| Produits de bien-être |

| Logiciels et services |

| Télésurveillance des patients |

| Surveillance clinique |

| Télésanté |

| Diagnostic et traitement |

| Applications de surveillance |

| Bien-être et prévention |

| Gestion des soins de santé |

| Hôpitaux et cliniques |

| Environnements de soins à domicile |

| Cliniques ambulatoires et spécialisées |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | GCC |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Dispositifs médicaux personnels | |

| Produits de bien-être | ||

| Logiciels et services | ||

| Par fonction | Télésurveillance des patients | |

| Surveillance clinique | ||

| Télésanté | ||

| Par application | Diagnostic et traitement | |

| Applications de surveillance | ||

| Bien-être et prévention | ||

| Gestion des soins de santé | ||

| Par utilisateur final | Hôpitaux et cliniques | |

| Environnements de soins à domicile | ||

| Cliniques ambulatoires et spécialisées | ||

| Autres utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | GCC | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur attendue des solutions de santé et bien-être connectées d'ici 2031 ?

Le marché des solutions de santé et bien-être connectées devrait atteindre 244,74 milliards USD d'ici 2031, passant de 78,75 milliards USD en 2025 à 94,24 milliards USD en 2026.

À quelle vitesse les solutions de santé et bien-être connectées devraient-elles croître jusqu'en 2031 ?

La croissance du marché est projetée à un CAGR de 21,03 % de 2026 à 2031, soutenue par la demande en gestion des maladies chroniques, le soutien au remboursement de la télésanté et un usage élargi de la surveillance.

Quelle catégorie de produits domine actuellement les revenus dans les solutions de santé et bien-être connectées ?

Les dispositifs médicaux personnels étaient en tête en 2025 avec une part de 52,46 %, reflétant la solidité du matériel cliniquement validé dans les achats soutenus par le remboursement.

Quelle région offre les meilleures perspectives de croissance à court terme ?

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR projeté de 27,46 % jusqu'en 2031, soutenu par les investissements dans les infrastructures de santé numérique et la fabrication de dispositifs à grande échelle.

Dernière mise à jour de la page le: