Taille et part du marché des bases de matelas aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

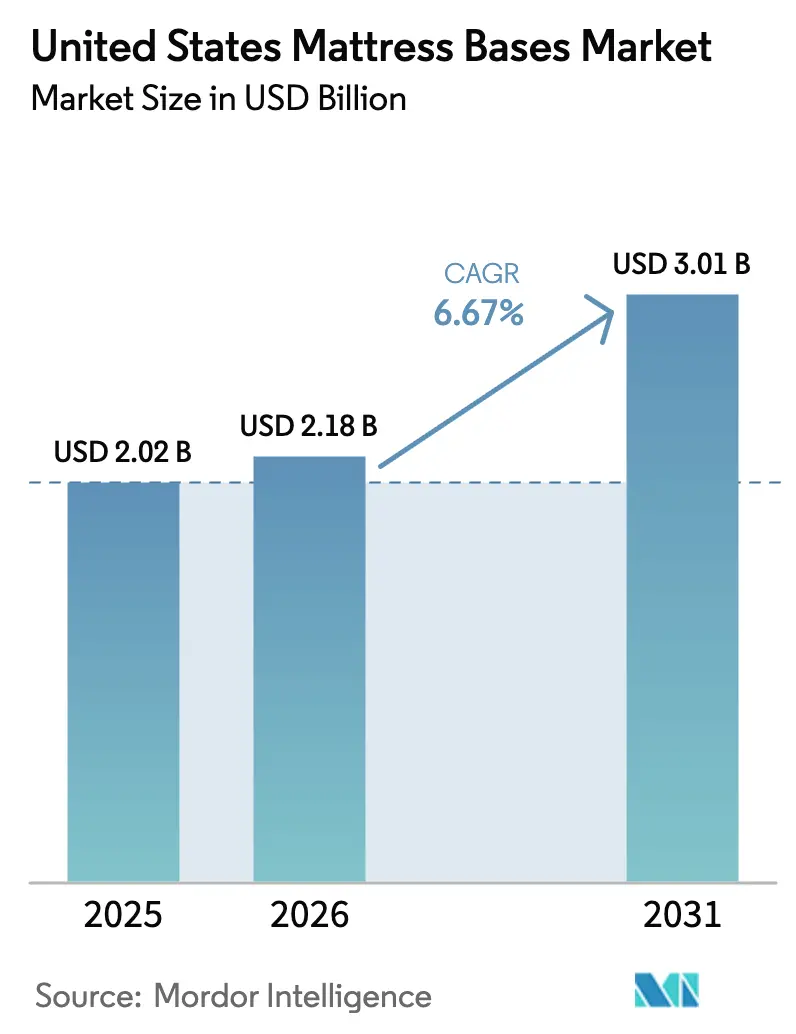

| Taille du marché de l'année de base (2025) | 2.02 Milliards de dollars |

| Taille du Marché (2026) | 2.18 Milliards de dollars |

| Taille du Marché (2031) | 3.01 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.67% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des bases de matelas aux États-Unis par Mordor Intelligence

La taille du marché des bases de matelas aux États-Unis s'élevait à 2,18 milliards USD en 2026, contre 2,02 milliards USD en 2025, et devrait atteindre 3,01 milliards USD d'ici 2031 à un TCAC de 6,67 %. La croissance reste ancrée dans l'adoption rapide des bases réglables, qui dominent en volume et surpassent les plateformes traditionnelles, les sommiers tapissiers et les lattes jusqu'en 2031. Le Sud demeure le plus grand acheteur régional en 2026, tandis que l'Ouest affiche la croissance la plus rapide, les détaillants omnicanaux et en vente directe aux consommateurs associant les bases aux matelas et aux financements pour augmenter les taux d'attachement. Un côté offre consolidé, mené par Leggett & Platt et Ergomotion, soutient les programmes de marques distributeurs pour les détaillants nationaux et régionaux, tandis que Tempur Sealy et Sleep Number se concentrent sur des écosystèmes pilotés par logiciel qui augmentent les prix moyens des tickets et la fidélisation au sein de leurs réseaux de magasins. Les vents contraires liés aux coûts des intrants provenant des droits de douane et des composants électroniques persistent à court terme, bien que les entreprises leaders continuent d'optimiser leurs empreintes et leurs gammes de produits pour protéger les marges à mesure que la demande se normalise jusqu'en 2026[1]International Sleep Products Association, "Effets des droits de douane," International Sleep Products Association, sleepproducts.org.

Principaux enseignements du rapport

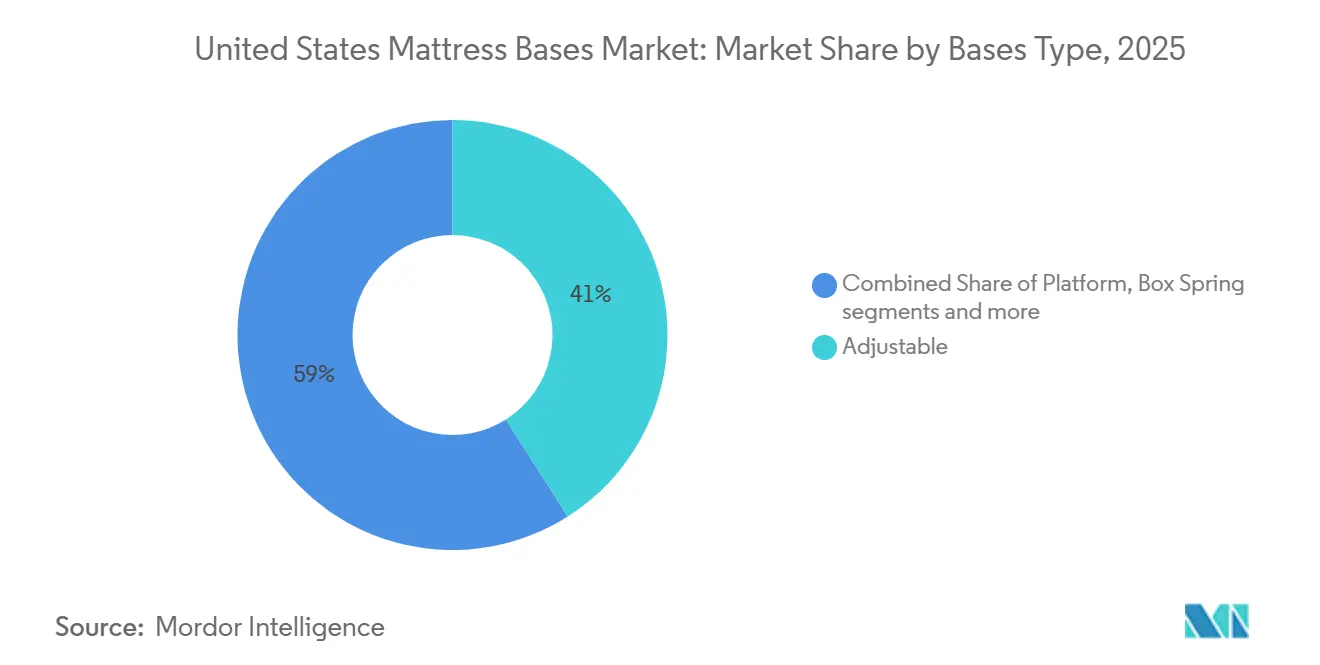

- Par type de base, les bases réglables ont dominé avec 41,00 % de la part du marché des bases de matelas aux États-Unis en 2025 et devraient progresser à un TCAC de 7,38 % jusqu'en 2031.

- Par matériau, le bois représentait 60,74 % de la part du marché des bases de matelas aux États-Unis en 2025, tandis que le métal est le segment à la croissance la plus rapide, avec un TCAC de 6,93 % jusqu'en 2031.

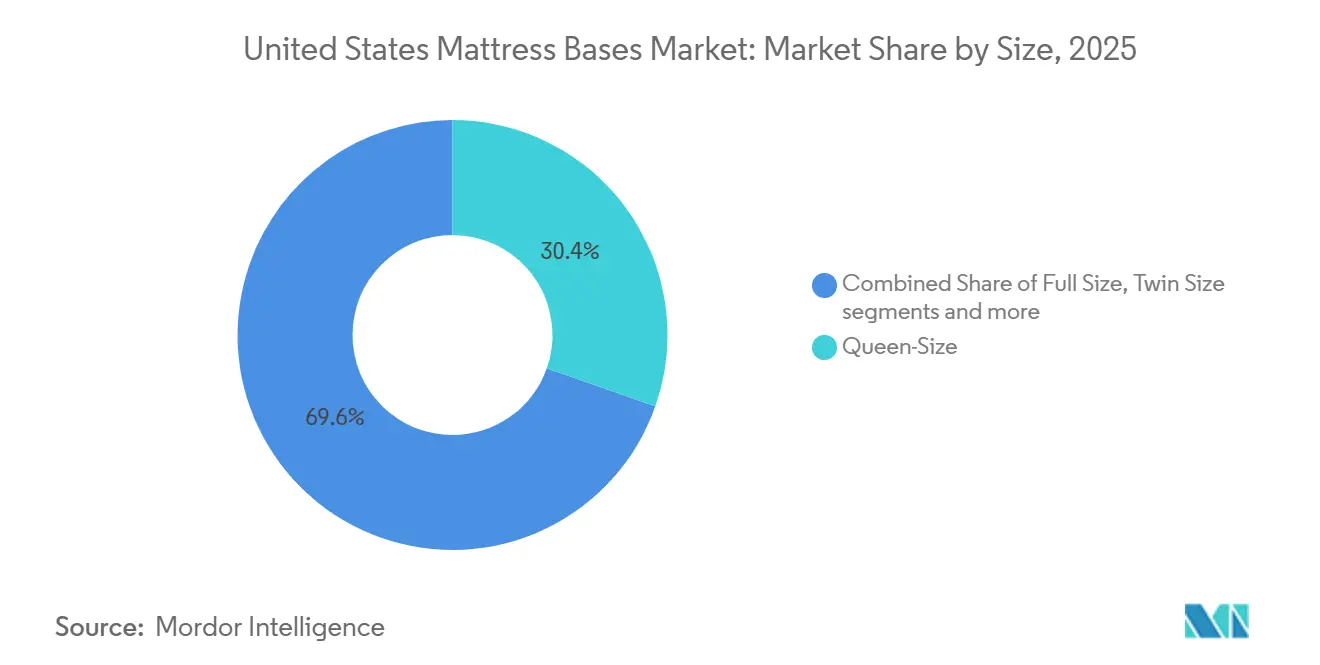

- Par taille, le lit queen détenait 30,38 % de la part du marché des bases de matelas aux États-Unis en 2025, et le lit simple XL est le segment à la croissance la plus rapide avec un TCAC de 7,23 % jusqu'en 2031.

- Par utilisateur final, le résidentiel représentait 74,18 % de la part du marché des bases de matelas aux États-Unis en 2025 et progresse à un TCAC de 6,78 % jusqu'en 2031.

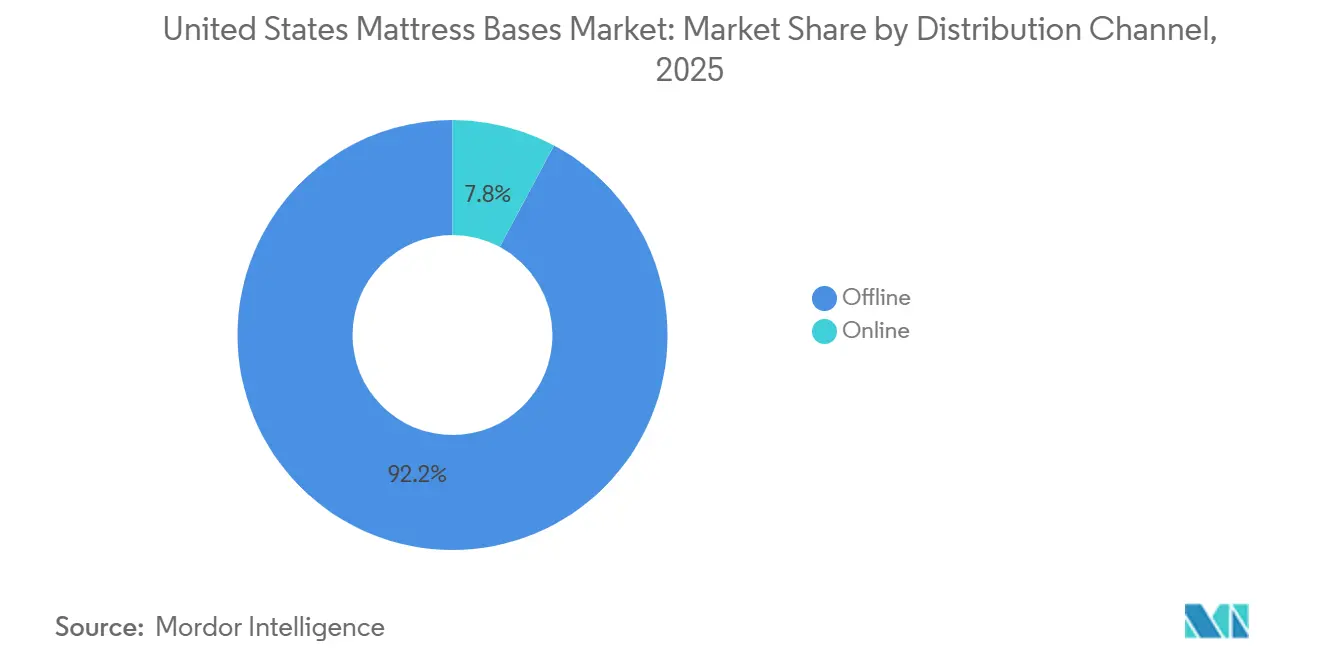

- Par canal de distribution, le hors ligne représentait 92,17 % de la part du marché des bases de matelas aux États-Unis en 2025, et le canal en ligne est le canal à la croissance la plus rapide, avec un TCAC de 9,52 % jusqu'en 2031.

- Par géographie, le Sud a dominé le marché des bases de matelas aux États-Unis avec une part de marché de 34,00 % en 2025, tandis que l'Ouest est la région à la croissance la plus rapide, avec un TCAC de 8,44 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des bases de matelas aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des taux d'attachement des bases réglables en point de vente | +1.2% | National, plus fort dans les régions Sud et Ouest | Moyen terme (2 à 4 ans) |

| Vieillissement de la population et cas d'usage liés à la santé du sommeil | +1.5% | National, concentré en Floride, en Arizona et en Californie | Long terme (≥ 4 ans) |

| Fonctionnalités intelligentes et bases intégrées à des applications stimulant les dépenses | +1.0% | Marchés urbains du Nord-Est et de l'Ouest | Court terme (≤ 2 ans) |

| Offres groupées en vente directe, promotions et financement élargissant l'accès | +0.8% | Commerce électronique national, plus fort sur la côte Ouest | Moyen terme (2 à 4 ans) |

| Adoption du lit king divisé et croissance des paires de lits simples XL | +0.7% | National, plus fort chez les couples modernisant leur chambre principale | Moyen terme (2 à 4 ans) |

| Conception à encombrement zéro et capacité de modernisation stimulant l'adoption | +0.6% | Ménages urbains et suburbains disposant de cadres de lit existants | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse des taux d'attachement des bases réglables en point de vente

Les détaillants continuent de prioriser l'attachement des bases réglables aux matelas haut de gamme, aidés par des démonstrations en magasin et des financements structurés qui réduisent les frictions initiales pour les ménages en cycle de renouvellement. Tempur Sealy fait état de gains constants en matière d'attachement à mesure que les bases intelligentes deviennent un élément central de l'argumentaire écosystémique de l'entreprise, avec des fonctionnalités logicielles commercialisées pour améliorer le confort et réduire le ronflement dans les gammes de prix grand public. Leggett & Platt soutient la largeur des marques distributeurs auprès des 25 premiers détaillants de literie, aidant les chaînes régionales à proposer des modèles réglables riches en fonctionnalités à des prix accessibles dans les zones métropolitaines. Tempur-Pedic et Sleep Number renforcent chacun la conversion en magasin grâce à des démonstrations pilotées par application qui présentent les préréglages anti-ronflement, de relevé de tête et de gravité zéro liés à leurs écosystèmes de marque. Ce schéma soutient des gains réguliers pour le marché des bases de matelas aux États-Unis à mesure que les détaillants alignent leur formation et leurs promotions pour mettre en avant les cas d'usage liés au bien-être et les commandes faciles d'utilisation qui trouvent un écho auprès des ménages à revenus intermédiaires.

Vieillissement de la population et cas d'usage liés à la santé du sommeil

La cohorte des 65 ans et plus continue de s'élargir en 2026, et d'ici 2030, les personnes âgées représenteront une part bien plus importante de la population des États-Unis, ce qui soutient l'intérêt pour les bases réglables pouvant élever la tête ou les jambes pour soulager le reflux, soutenir la circulation et améliorer le confort face aux affections chroniques[2]U.S. Census Bureau, "Vieillissement de la population," U.S. Census Bureau, census.gov. Les plateformes réglables hi-low de Flexabed, qui élèvent et abaissent l'ensemble de la surface de sommeil pour faciliter l'entrée et les transferts, reflètent l'orientation de la conception de produits pour le maintien à domicile et les établissements de soins assistés. Monarch Sleep Systems propose des modèles pour soins assistés avec des fonctionnalités de soutien et de commodité intégrées qui aident les établissements à améliorer l'autonomie des résidents tout en réduisant la charge des soignants. Les marques présentent désormais ces achats comme des solutions de bien-être liées à la qualité du sommeil, au soulagement des symptômes et au positionnement ergonomique plutôt que comme du matériel médical, un changement qui élargit l'attrait auprès des ménages dans la cinquantaine et la soixantaine. Ce vent arrière démographique continue de soutenir le marché des bases de matelas aux États-Unis grâce à des feuilles de route produits qui associent le positionnement thérapeutique à des préréglages de style de vie familiers et à des conseils via application.

Fonctionnalités intelligentes et bases intégrées à des applications stimulant les dépenses

La connectivité et les logiciels continuent d'augmenter les dépenses dans les gammes premium, où la commande vocale, la détection du ronflement, le soutien lombaire et les positions guidées par application améliorent la valeur perçue dans les showrooms et les canaux en ligne. Sleep Number intègre ses bases FlexFit à la plateforme SleepIQ pour surveiller les biosignaux et coordonner les ajustements, ancrant un système en boucle fermée qui favorise l'engagement à long terme et un attachement plus élevé lors des cycles de remplacement. Le portefeuille de bases intelligentes de Tempur Sealy intègre Sleeptracker-AI pour l'élévation automatique de la tête anti-ronflement et des fonctionnalités d'écosystème, que l'entreprise positionne comme des éléments différenciateurs dans ses configurations premium[3]Tempur Sealy International, "Formulaire 8-K Rapport courant déposé le 2024-01-26," U.S. Securities and Exchange Commission, secdatabase.com. La nouvelle application Sleep Assist d'Ergomotion, présentée au CES 2026, signale la poursuite de la R&D vers un confort défini par logiciel capable d'informer le positionnement sur la base des entrées utilisateur et de rationaliser les ajustements tout au long de la session de sommeil. Avec des fonctionnalités de base qui descendent dans la gamme de prix, cette fonctionnalité augmente les prix de vente moyens tout en maintenant des niveaux d'accessibilité qui rendent le marché des bases de matelas aux États-Unis accessible à des segments de clientèle plus larges.

Offres groupées en vente directe, promotions et financement élargissant l'accès

Les grandes marques de literie ont accéléré leurs stratégies omnicanales qui associent des matelas premium à des bases réglables pour augmenter la valeur moyenne des commandes et gérer les prix dans les magasins en propre et le commerce électronique. L'achèvement de l'acquisition de Mattress Firm a élargi le contrôle de Tempur Sealy sur l'exécution au point de vente, où les démonstrations de fonctionnalités et le financement promotionnel peuvent favoriser les montées en gamme vers les bases motorisées. Sleep Number indique que les canaux numériques complètent son réseau de magasins et soutiennent la communication sur l'écosystème pour les bases FlexFit, qui relie les données de l'application et les modes de confort à des résultats mesurables que les clients peuvent suivre dans le temps. Ces programmes soulignent le rôle du financement et des offres groupées dans le changement de perception des acheteurs, passant d'un accessoire à une partie intégrante du système de sommeil, un changement qui maintient les taux d'attachement dans les cohortes ayant différentes sensibilités aux prix. L'effet net est une part croissante des configurations premium en 2026, soutenant la croissance en valeur du marché des bases de matelas aux États-Unis, même si les volumes se normalisent dans l'ensemble de la catégorie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prix de vente moyens élevés et restrictions de retour | -0.9% | National, plus fort dans le Midwest et les marchés ruraux | Moyen terme (2 à 4 ans) |

| Droits de douane et contraintes d'approvisionnement en composants augmentant les coûts | -1.1% | National, les marques dépendantes des importations sont les plus exposées | Court terme (≤ 2 ans) |

| Charges de garantie et de service liées à l'électronique | -0.7% | National, là où la capacité des centres de service est limitée | Court terme (≤ 2 ans) |

| Ralentissement macroéconomique et reports de remplacement | -0.8% | National, plus prononcé dans les régions sensibles aux prix | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prix de vente moyens élevés et restrictions de retour

Les bases réglables d'entrée de gamme en 2026 commencent généralement aux alentours de quelques centaines de dollars et montent en gamme à mesure que les fonctionnalités ajoutent massage, soutien lombaire et automatisation intelligente, ce qui peut peser sur les budgets des ménages lors de cycles macroéconomiques plus lents. Sleep Number a signalé des pressions sur les marges liées aux coûts de l'électronique et de la garantie dans de récentes communications, ce qui renforce la sensibilité des composants complexes des bases aux frais généraux de service après-vente. Les politiques de retour constituent un autre point de friction, car de nombreux détaillants et marques traitent les bases réglables comme des articles non retournables ou en vente finale en raison des composants électriques et des considérations d'hygiène, ce qui freine la conversion basée sur l'essai pour les primo-acheteurs. Sealy indique explicitement que sa base motorisée Ease n'est pas retournable, signalant des contraintes à l'échelle du secteur qui diffèrent des pratiques d'essai des matelas et nécessitent une plus grande confiance au moment de l'achat. Ces facteurs ralentissent les cycles de renouvellement pour les ménages axés sur la valeur et pèsent modestement sur le marché des bases de matelas aux États-Unis jusqu'à ce que le financement et la vente axée sur la démonstration répondent aux préoccupations de risque perçu et d'accessibilité financière.

Droits de douane et contraintes d'approvisionnement en composants augmentant les coûts

En 2025, les couches de droits de douane ont augmenté les taxes sur les composants clés et les produits finis provenant de plusieurs partenaires commerciaux, augmentant les coûts des intrants pour les actionneurs, les boîtiers de commande, les sous-structures en acier et l'électronique associée dans toute la chaîne d'approvisionnement des bases réglables. Leggett & Platt a décrit des mesures de consolidation de son empreinte pour améliorer la compétitivité des coûts, notamment des transferts de production tirant parti de la fabrication conforme à l'ACEUM pour préserver l'accès en franchise de droits tout en réduisant les coûts de main-d'œuvre et de logistique pour les assemblages complexes. Les marques font également face à des contraintes de disponibilité des composants qui peuvent allonger les délais de livraison ou réduire les ensembles de fonctionnalités, affectant le calendrier promotionnel et la profondeur de l'assortiment pendant les périodes de vente de pointe. Les associations professionnelles ont averti que les droits de douane peuvent augmenter les prix moyens des tickets, une tendance qui concentre la demande dans les gammes de prix intermédiaires et allonge les intervalles de remplacement lorsque les ménages reportent les achats importants. Ces pressions restent un frein à court terme à l'expansion, mais ne modifient pas l'attrait à long terme des bases réglables intelligentes qui offrent des avantages visibles en matière de confort et de bien-être sur le marché des bases de matelas aux États-Unis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de base : les bases réglables dominent en part et en dynamique

Les bases réglables ont capturé 41,00 % du marché en 2025 et devraient progresser à un TCAC de 7,38 % jusqu'en 2031, consolidant leur avance sur les plateformes traditionnelles, les sommiers tapissiers et les lattes sur le marché des bases de matelas aux États-Unis. Le marché des bases de matelas aux États-Unis pour les bases réglables est soutenu par une migration rapide des fonctionnalités vers les gammes de prix intermédiaires, où les modèles d'entrée de gamme ajoutent des moteurs silencieux, des programmes anti-ronflement et des préréglages mémorisés, stimulant la volonté de payer des consommateurs. La gamme Baselogic de Beautyrest illustre cette diffusion, avec le Baselogic Silver offrant une articulation de la tête et des pieds, une conception à encombrement zéro et un éclairage sous le lit dans des références largement distribuées. Les détaillants qui démontrent les préréglages Gravité Zéro et relevé de tête lors des essais de matelas améliorent les taux d'attachement en liant les avantages perçus pour le bien-être aux routines quotidiennes et aux besoins de confort des couples et des dormeurs seuls. L'automatisation pilotée par logiciel lie ces fonctionnalités à la réponse au ronflement et au coaching du confort, ce qui différencie les configurations réglables des systèmes de soutien statiques et maintient l'intention de renouvellement jusqu'en 2031.

Les plateformes traditionnelles, les lattes et les sommiers tapissiers continuent de servir les segments soucieux du budget et les esthétiques minimalistes, bien qu'ils ne bénéficient pas du même halo de bien-être qui stimule l'adoption des bases réglables premium sur le marché des bases de matelas aux États-Unis. Les échelles de prix au sein des programmes OEM permettent aux détaillants de proposer des bases réglables sous marque distributeur avec des étapes de fonctionnalités cohérentes, ce qui explique en partie la largeur de la sélection désormais présente dans les chaînes régionales et les enseignes nationales. Les stratégies d'intégration de produits chez Tempur Sealy et Sleep Number renforcent également le rôle des bases réglables en tant que partie intégrante de systèmes de sommeil complets liés à des applications et des capteurs, qui étendent les écosystèmes de marque sur des cycles de possession pluriannuels. À mesure que les pressions sur la chaîne d'approvisionnement s'atténuent, les ensembles de fonctionnalités continuent de s'améliorer à des prix accessibles, créant un entonnoir plus solide pour les mises à niveau à partir de bases stationnaires jusqu'en 2026. Dans ce contexte, le secteur des bases de matelas aux États-Unis pivote clairement vers des plateformes multifonctionnelles qui associent mouvement, confort et services connectés pour défendre des parts de marché face aux alternatives statiques.

Par matériau : le bois domine, mais le métal progresse grâce à la demande en bases réglables

Les bases en bois représentaient 60,74 % de la part du marché des bases de matelas aux États-Unis en 2025, reflétant la domination dans les plateformes, les lattes et les constructions de sommiers tapissiers traditionnels qui mettent l'accent sur la rigidité structurelle et les options de finition. Le marché des bases de matelas aux États-Unis pour les cadres métalliques croît plus rapidement, le segment métal progressant à un TCAC de 6,93 % jusqu'en 2031, car les bases réglables s'appuient sur des sous-structures en acier pour gérer les cycles de levage et les charges dynamiques plus élevées. Les plateformes de lits réglables de Leggett & Platt sont conçues sur un châssis en acier et des composants longue durée qui supportent une articulation répétée de la tête et des pieds avec une déflexion minimale, donnant aux détaillants confiance dans les affirmations de performance à long terme. Le métal permet également des conceptions à encombrement zéro qui permettent aux bases de s'insérer dans le mobilier de chambre existant, ce qui soutient les projets de modernisation qui préservent les agencements de pièces et les solutions de rangement. À mesure que les fonctionnalités logicielles s'étendent vers les gammes de prix inférieures, l'implication matérielle est un glissement régulier des constructions à dominante bois vers des cadres à dominante métal dans les catégories articulées qui valorisent la durabilité et la flexibilité de montage.

Les coûts induits par les droits de douane sur l'acier et l'électronique en 2025 ont accru la complexité de l'approvisionnement pour les assembleurs dépendants des importations, ce qui a à son tour encouragé la diversification de l'empreinte et des fournisseurs en Amérique du Nord. Leggett & Platt a décrit des actions qui alignent la production sur les cadres tarifaires pour préserver l'accès en franchise de droits dans la mesure du possible, une démarche qui stabilise les coûts de nomenclature pour les bases construites autour de tubes en acier et de supports soudés. Les plateformes en bois continuent de séduire les consommateurs qui ne privilégient pas le mouvement ou l'intégration d'applications, mais la proposition de valeur relative de l'acier augmente à mesure que les fonctionnalités réglables deviennent la norme dans les chambres familiales et les suites principales. Les détaillants ont répondu en simplifiant les assortiments, orientant les acheteurs soucieux du budget vers des références renforcées en métal lorsque les acheteurs expriment un intérêt pour la flexibilité de mise à niveau au cours des prochaines années. Ce rééquilibrage soutient une croissance durable dans les catégories articulées qui s'appuient sur le métal pour offrir un mouvement fiable et moins d'interventions de service sur les cycles de possession.

Par taille : le lit queen domine, le lit simple XL progresse grâce aux configurations divisées

Les bases de taille queen détenaient une part de 30,38 % en 2025, s'alignant sur les agencements de chambres des ménages où une largeur de 152 cm convient aux couples et offre une forte valeur sur le marché des bases de matelas aux États-Unis. Le lit simple XL est la taille à la croissance la plus rapide, avec un TCAC de 7,23 % jusqu'en 2031, porté par les configurations king divisé qui permettent aux couples d'ajuster les angles de tête et de pied indépendamment sans compromettre le confort individuel. Le H-Bed de Juna Sleep Systems introduit une mousse de pontage pour réduire le problème d'espace central courant dans les configurations divisées, répondant à un point de douleur connu pour les couples qui préfèrent une surface unifiée tout en préservant la personnalisation du mouvement. Les configurations divisées correspondent également à la montée des positions anti-ronflement et de visionnage télévisé pilotées par application qui diffèrent entre partenaires, les réglages persistant par côté et rationalisant les routines nocturnes. Le mix de tailles déplace donc la demande d'accessoires et de linge de lit tout en encourageant les détaillants à associer des bases et des matelas compatibles pour simplifier le parcours d'achat des ménages passant au-delà du lit queen.

Les tailles grand lit deux places et lit simple standard restent pertinentes pour les chambres d'enfants et les espaces d'invités, où les acheteurs privilégient le coût et la simplicité, mais la dynamique est concentrée dans les tailles queen et king divisé pour les chambres principales sur le marché des bases de matelas aux États-Unis. Les détaillants répondent aux préoccupations de compatibilité dans les configurations divisées en proposant des démonstrations rapides montrant comment deux bases de lit simple XL s'insèrent dans les cadres existants et en expliquant les configurations de draps et de couvertures qui maintiennent l'installation ordonnée. Les gammes premium ajoutent des fonctionnalités d'inclinaison de l'oreiller et de soutien lombaire qui séduisent les lecteurs et les dormeurs sur le côté, avec des accessoires conçus pour gérer les câbles et la recharge des appareils des deux côtés du lit[4]Tempur-Pedic, "Acheter les bases motorisées Tempur-Pedic," Tempur-Pedic, tempurpedic.com. En 2026, cette tendance de taille s'aligne sur le glissement plus large vers les fonctionnalités intelligentes et la personnalisation pour les couples, renforçant le rôle des paires de lits simples XL comme moteur de croissance dans les catégories réglables. Pris ensemble, le mix de tailles complète l'adoption des fonctionnalités et aide les détaillants à rationaliser l'espace en magasin en se concentrant sur des configurations queen et divisées prêtes à la démonstration qui se convertissent efficacement au point de vente.

Par utilisateur final : le résidentiel ancre la demande, le commercial prend de l'élan

Le résidentiel représentait 74,18 % du marché en 2025 et progresse à un TCAC de 6,78 % jusqu'en 2031, ce qui reflète la position centrale de la catégorie dans les mises à niveau de chambres à domicile dans toutes les tranches de revenus sur le marché des bases de matelas aux États-Unis. Les réseaux de magasins et les showrooms en propre des marques restent au cœur de l'éducation des consommateurs sur les fonctionnalités réglables, tandis que les intégrations d'applications montrent aux acheteurs potentiels comment la réponse au ronflement et les préréglages de confort s'intègrent dans les routines nocturnes. Les offres de financement et le contenu omnicanal aident les ménages à comparer les configurations et à maintenir l'intention de mise à niveau même lorsque les vents contraires macroéconomiques ralentissent les achats discrétionnaires. Les acheteurs résidentiels montrent un intérêt constant pour les conceptions à encombrement zéro qui s'adaptent au mobilier existant, ce qui réduit la complexité d'installation et soutient l'adoption dans les appartements et les résidences principales. Ces éléments maintiennent le marché des bases de matelas aux États-Unis aligné sur les besoins de confort et de bien-être des consommateurs tout en minimisant les obstacles à l'essai dans toutes les gammes de prix en 2026.

L'adoption commerciale s'étend dans les résidences pour personnes âgées, où les bases hi-low réduisent la charge des soignants et facilitent les transferts, s'alignant sur les mandats de sécurité et les priorités de prévention des chutes dans les environnements de soins assistés. Les établissements préfèrent également les conceptions modulaires qui simplifient la maintenance et le service, maintenant les chambres disponibles et réduisant le coût total de possession sur des contrats pluriannuels. La culture de conformité reste importante pour les acheteurs institutionnels, comme l'illustrent les mises à jour récurrentes d'application de la Commission de sécurité des produits de consommation (CPSC) qui soulignent le respect des normes pour les produits de chambre à coucher connexes et les accessoires vendus en ligne. Les hôtels et les établissements axés sur le bien-être continuent de tester des fonctionnalités de confort intelligentes pour différencier l'expérience des clients, ce qui maintient un pipeline régulier pour les bases réglables premium lorsque les projets s'alignent sur les normes de marque et les seuils de retour sur investissement. Au fil du temps, les spécifications commerciales informent les attentes résidentielles, renforçant la voie de premiumisation pour le secteur des bases de matelas aux États-Unis à mesure que des fonctionnalités comme l'anti-ronflement et le relevé de tête deviennent familières dans divers contextes.

Par canal de distribution : le hors ligne règne, le en ligne accélère

Les canaux hors ligne représentaient une part de 92,17 % en 2025, car les acheteurs préfèrent les démonstrations en magasin pour évaluer le bruit du moteur, les profils de mouvement et la qualité du rembourrage avant de s'engager dans un achat, qui est souvent soumis à des conditions de retour plus strictes sur le marché des bases de matelas aux États-Unis. Les chaînes de literie spécialisées, les magasins en propre des marques et les indépendants régionaux s'appuient sur des vendeurs formés qui peuvent expliquer la réponse au ronflement, la Gravité Zéro et les fonctionnalités lombaires en termes pratiques qui relient les avantages à la vie quotidienne. L'acquisition de Mattress Firm par Tempur Sealy en 2025 a élargi la portée de l'entreprise à plus de 2 200 points de vente, lui permettant de commercialiser des bases intelligentes aux côtés de matelas de marque dans un environnement de point de vente contrôlé. Les détaillants qui incluent la livraison, l'installation et l'enlèvement de l'ancien dans le ticket aident à conclure les ventes en supprimant les frictions, en particulier pour les configurations divisées plus lourdes qui nécessitent une installation soigneuse. Ces dynamiques stabilisent la conversion et maintiennent le marché des bases de matelas aux États-Unis ancré dans l'engagement hors ligne tandis que les canaux numériques se développent autour de lui sur la période de prévision.

Les canaux en ligne ont une base plus petite mais croissent à un TCAC de 9,52 % jusqu'en 2031, à mesure que les marques améliorent le contenu, proposent des outils de sélection guidée et connectent les écosystèmes d'applications pour réduire l'incertitude post-achat. Des initiatives de fournisseurs telles que le programme de stocks domestiques de Logicdata et Dreamotion raccourcissent les délais de livraison pour les détaillants et les opérateurs de commerce électronique, ce qui permet un réapprovisionnement plus rapide et des calendriers promotionnels plus agressifs. La surveillance de la sécurité est également importante en ligne, la CPSC mettant en lumière la conformité des produits et émettant des rappels ou des avertissements si nécessaire, renforçant l'importance de spécifications et de certifications transparentes dans les annonces numériques. À mesure que l'omnicanal mûrit, de plus en plus d'acheteurs font leurs recherches en ligne, testent en magasin et finalisent leur achat à domicile, un schéma qui maintient le marché des bases de matelas aux États-Unis adaptable aux préférences des acheteurs et aide les marques à servir les clients de manière cohérente sur tous les points de contact. Le résultat est une normalisation régulière de la part en ligne qui complète, plutôt que remplace, les showrooms hors ligne dans cette catégorie de produits tactiles jusqu'en 2031.

Analyse géographique

Le Sud a dominé le marché des bases de matelas aux États-Unis avec 34,00 % en 2025, soutenu par une couverture commerciale dense et une forte activité de remplacement dans les grands États comme le Texas et la Floride, où le vieillissement démographique stimule l'intérêt pour le positionnement thérapeutique. La concentration supérieure à la moyenne de personnes âgées en Floride renforce l'attrait des plateformes réglables pouvant élever la tête ou les jambes pour traiter le reflux, le ronflement et le confort circulatoire, ce qui soutient les taux d'attachement premium dans les communautés côtières et de retraite. Le Texas continue de générer un volume absolu élevé en raison de l'échelle de sa population, et les chaînes régionales tirent parti des programmes réglables sous marque distributeur pour répondre aux ménages familiaux ayant une sensibilité budgétaire et des besoins de bien-être simultanément. Les réseaux de magasins dans le Sud offrent également une exposition multi-marques en une seule visite, aidant les couples à comparer efficacement les ensembles de fonctionnalités et les échelles de prix lors de la planification de mises à niveau dans les chambres principales. Cette région reste fondamentale pour le marché des bases de matelas aux États-Unis à mesure que les détaillants affinent les démonstrations pour relier les fonctionnalités logicielles aux résultats de confort quotidiens dans des ménages diversifiés.

L'Ouest est la région à la croissance la plus rapide, avec un TCAC de 8,44 % jusqu'en 2031, porté par l'adoption précoce des technologies de maison intelligente et une activité de vente directe robuste qui associe des bases réglables à des financements et des écosystèmes d'applications. La grande base adressable de la Californie et son appétit pour les appareils connectés amplifient les essais de l'automatisation anti-ronflement, de la commande vocale et des réglages de confort coordonnés par la température qui différencient les configurations premium dans les marchés métropolitains. Les afflux de retraités en Arizona ajoutent un second vecteur de demande pour les bases thérapeutiques qui favorisent la fonctionnalité hi-low, et les préréglages de relevé de tête pour faciliter la respiration nocturne et le confort d'entrée ou de sortie. Les assortiments de détail dans l'Ouest proposent généralement une large gamme de configurations réglables, associées à du contenu qui explique la compatibilité avec les cadres existants et la valeur des conceptions à encombrement zéro dans les chambres avec des rangements intégrés ou des lits de rangement. Cette combinaison d'appétit pour l'innovation et d'adéquation démographique augmente la part de la région dans les ventes premium et soutient l'élan pour le marché des bases de matelas aux États-Unis jusqu'en 2031.

Le Nord-Est et le Midwest affichent une demande équilibrée liée au parc immobilier et aux budgets des ménages, la conversion dépendant de démonstrations claires et d'options de financement qui réduisent le risque d'adoption pour les primo-acheteurs de bases réglables. L'ancien parc immobilier dans certaines parties du Nord-Est limite les tailles king, ce qui oriente l'adoption premium vers les lits queen et king divisé dans les pièces pouvant accueillir des préréglages de mouvement indépendants pour les couples. Les acheteurs du Midwest répondent aux bases réglables à cadre métallique sous marque distributeur qui atteignent des gammes de prix intermédiaires tout en offrant l'ensemble de fonctionnalités de base, approvisionnées auprès d'OEM avec une couverture de service établie par les détaillants régionaux. La conformité en matière de sécurité et de réglementation est uniforme au niveau national, bien que certains États, comme la Californie, maintiennent des normes supplémentaires d'étiquetage d'inflammabilité qui façonnent les divulgations de produits et les pratiques de test. Dans les deux régions, la recherche omnicanale avec des essais en magasin maintient des taux de conversion stables, soutenant une large base géographique pour le marché des bases de matelas aux États-Unis à mesure que les chaînes d'approvisionnement se stabilisent et que les calendriers promotionnels se normalisent en 2026.

Paysage concurrentiel

La concurrence sur le marché des bases de matelas aux États-Unis présente deux grands piliers OEM et deux écosystèmes de marque dominants qui façonnent la distribution, les feuilles de route produits et les stratégies d'attachement jusqu'en 2026. Ergomotion se positionne comme le plus grand fabricant mondial de bases réglables avec plus de 10 millions d'unités vendues, fournissant des plateformes OEM aux marques leaders et maintenant des entrepôts en Amérique du Nord pour soutenir les détaillants avec des délais de livraison courts et des assortiments larges. Leggett & Platt tire parti de relations de longue date avec les 25 premiers détaillants de literie et met l'accent sur la personnalisation pour les programmes de marques distributeurs sur toutes les échelles de prix, ce qui augmente la couverture en magasin pour les fonctionnalités réglables dans les showrooms à l'échelle nationale. Cette colonne vertébrale OEM offre une qualité et des niveaux de service cohérents, aidant les détaillants à répondre aux attentes en matière de garantie et de livraison avec service complet pour les modèles articulés plus lourds. Le résultat est un environnement d'approvisionnement qui soutient la diffusion rapide des fonctionnalités et la discipline des coûts, bénéficiant au marché des bases de matelas aux États-Unis en 2026.

Au niveau des marques, Tempur Sealy et Sleep Number se font concurrence sur le confort piloté par logiciel, l'intégration des données et le contrôle du réseau sur le point de vente. Suite à l'achèvement de l'acquisition de Mattress Firm en 2025, Tempur Sealy peut commercialiser les bases intelligentes TEMPUR-Ergo dans un large réseau de magasins et coordonner la communication avec les matelas et les applications qui mettent en avant la réponse au ronflement et les positions guidées. La gamme FlexFit de Sleep Number s'intègre à SleepIQ pour surveiller les biosignaux et ajuster les réglages, une stratégie qui sous-tend la tarification premium et encourage l'attachement à l'écosystème chez les couples et les dormeurs seuls. Serta Simmons et Beautyrest complètent cela avec des gammes échelonnées telles que Baselogic qui démocratisent les fonctionnalités clés et offrent des montées en gamme claires pour les acheteurs comparant les modèles valeur et premium. Ces stratégies alignent le marché des bases de matelas aux États-Unis autour des fonctionnalités intelligentes, de la distribution verticale et de la largeur des marques distributeurs, maintenant un équilibre concurrentiel entre les canaux.

Les mouvements stratégiques soulignent l'accent mis sur les logiciels, le placement des stocks et l'optimisation de l'empreinte en 2025 et 2026. Ergomotion a lancé son parcours d'application Sleep Assist au CES 2026 pour étendre l'automatisation et les conseils pouvant se synchroniser avec les écosystèmes de bien-être modernes, une démarche qui approfondit la différenciation logicielle dans son offre OEM. Logicdata et Dreamotion ont introduit un programme de stocks domestiques pour raccourcir les délais de livraison aux États-Unis et réduire le risque pour les détaillants, soutenant la rapidité de mise sur le marché omnicanal et l'agilité promotionnelle en saison. Leggett & Platt a mis en œuvre des changements d'empreinte pour s'aligner sur les cadres tarifaires et les besoins de structure de coûts, indiquant une approche mesurée de l'approvisionnement en composants et de l'assemblage final en Amérique du Nord. Collectivement, ces étapes renforcent un environnement concurrentiel dans lequel la capacité OEM, les fonctionnalités logicielles et le contrôle des magasins façonnent les résultats pour le marché des bases de matelas aux États-Unis jusqu'en 2031.

Leaders du secteur des bases de matelas aux États-Unis

Leggett & Platt, Inc.

Tempur Sealy International

Serta Simmons Bedding

Sleep Number Corporation

Ergomotion Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Ergomotion a inauguré un nouveau showroom de design et célébré son 20e anniversaire, commémorant deux décennies depuis la fondation de l'entreprise et son évolution d'un fournisseur de démarrage d'actionneurs au plus grand fabricant mondial de bases réglables.

- Septembre 2025 : Leggett & Platt a annoncé la consolidation de son usine de fabrication de lits réglables de Georgetown, dans le Kentucky, dans son opération mexicaine d'ici fin 2025, une décision impactant 122 emplois et motivée par ce que l'entreprise a décrit comme des conditions commerciales difficiles.

- Août 2025 : Juna Sleep Systems a présenté le système de matelas réglable sans espace Juna H-Bed, une solution modulaire conçue pour éliminer l'espace central inhérent aux configurations de lit réglable king divisé traditionnelles.

- Janvier 2025 : Serta Simmons Bedding a lancé une nouvelle gamme de bases de lit réglables sous la marque Baselogic, comprenant quatre modèles distincts conçus pour compléter les gammes de produits Beautyrest et Serta.

Périmètre du rapport sur le marché des bases de matelas aux États-Unis

Les bases de matelas, également appelées bases de lit, aident à soutenir et à prolonger la durée de vie d'un matelas. Elles ajoutent également de la hauteur et de l'intégrité structurelle au lit. Les sommiers tapissiers et les bases constituent parmi les bases de lit les plus populaires du marché, offrant longévité et soutien ferme aux lits.

Le marché des bases de matelas aux États-Unis est segmenté par type (sommier tapissier, bases à lattes et cadres de lit, ottoman, plateforme, planches de bunky et autres types), par canal de distribution (magasins spécialisés, grands magasins, hypermarchés ou supermarchés, canal en ligne), par utilisateur final (résidentiel, hôpitaux, hôtels et autres utilisateurs finaux).

Le rapport propose la taille du marché et les prévisions en valeur (USD) pour tous les segments ci-dessus.

| Plateforme |

| Sommier tapissier |

| Lattes |

| Réglable |

| Autres bases |

| Bois |

| Métal |

| Autres matériaux |

| Grand lit deux places |

| Lit simple |

| Lit simple XL |

| Lit queen |

| Lit king |

| Taille spéciale (California King) |

| Résidentiel |

| Commercial |

| Hors ligne | Grandes surfaces de bricolage |

| Magasins spécialisés | |

| Autres canaux de distribution | |

| En ligne |

| Nord-Est |

| Midwest |

| Sud |

| Ouest |

| Par type de base | Plateforme | |

| Sommier tapissier | ||

| Lattes | ||

| Réglable | ||

| Autres bases | ||

| Par matériau | Bois | |

| Métal | ||

| Autres matériaux | ||

| Par taille | Grand lit deux places | |

| Lit simple | ||

| Lit simple XL | ||

| Lit queen | ||

| Lit king | ||

| Taille spéciale (California King) | ||

| Par utilisateur final | Résidentiel | |

| Commercial | ||

| Par canal de distribution | Hors ligne | Grandes surfaces de bricolage |

| Magasins spécialisés | ||

| Autres canaux de distribution | ||

| En ligne | ||

| Par région | Nord-Est | |

| Midwest | ||

| Sud | ||

| Ouest | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur en 2026 et les perspectives de croissance à long terme du marché des bases de matelas aux États-Unis ?

La taille du marché des bases de matelas aux États-Unis est de 2,18 milliards USD en 2026 et devrait atteindre 3,01 milliards USD d'ici 2031 à un TCAC de 6,67 %, reflétant une croissance en valeur régulière ancrée dans les bases réglables intelligentes.

Quel type de base domine et lequel croît le plus rapidement sur le marché des bases de matelas aux États-Unis ?

Les bases réglables dominent avec une part de 41,00 % en 2025 et sont également les plus rapides à croître jusqu'en 2031, avec un TCAC de 7,38 %, portées par des fonctionnalités pilotées par application et des démonstrations en point de vente qui stimulent les taux d'attachement.

Quelle région se développe le plus rapidement sur le marché des bases de matelas aux États-Unis ?

L'Ouest est la région à la croissance la plus rapide avec un TCAC de 8,44 % jusqu'en 2031, soutenu par l'adoption précoce des fonctionnalités connectées et les offres groupées omnicanales actives de bases avec des matelas.

Quels matériaux gagnent des parts sur le marché des bases de matelas aux États-Unis ?

Le bois reste en tête, mais les cadres métalliques croissent plus rapidement, avec un TCAC de 6,93 %, car les bases réglables s'appuient sur des châssis en acier pour répondre aux exigences de mouvement et de durabilité.

Comment les droits de douane et les défis d'approvisionnement affectent-ils le marché des bases de matelas aux États-Unis en 2026 ?

Les couches de droits de douane ajoutées en 2025 ont augmenté les coûts des intrants pour l'acier et l'électronique, encourageant des transferts d'empreinte vers des sites conformes à l'ACEUM et pesant modestement sur la croissance à court terme jusqu'à ce que les chaînes d'approvisionnement se rééquilibrent.

Dernière mise à jour de la page le: