Taille et part du marché nord-américain des matelas

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

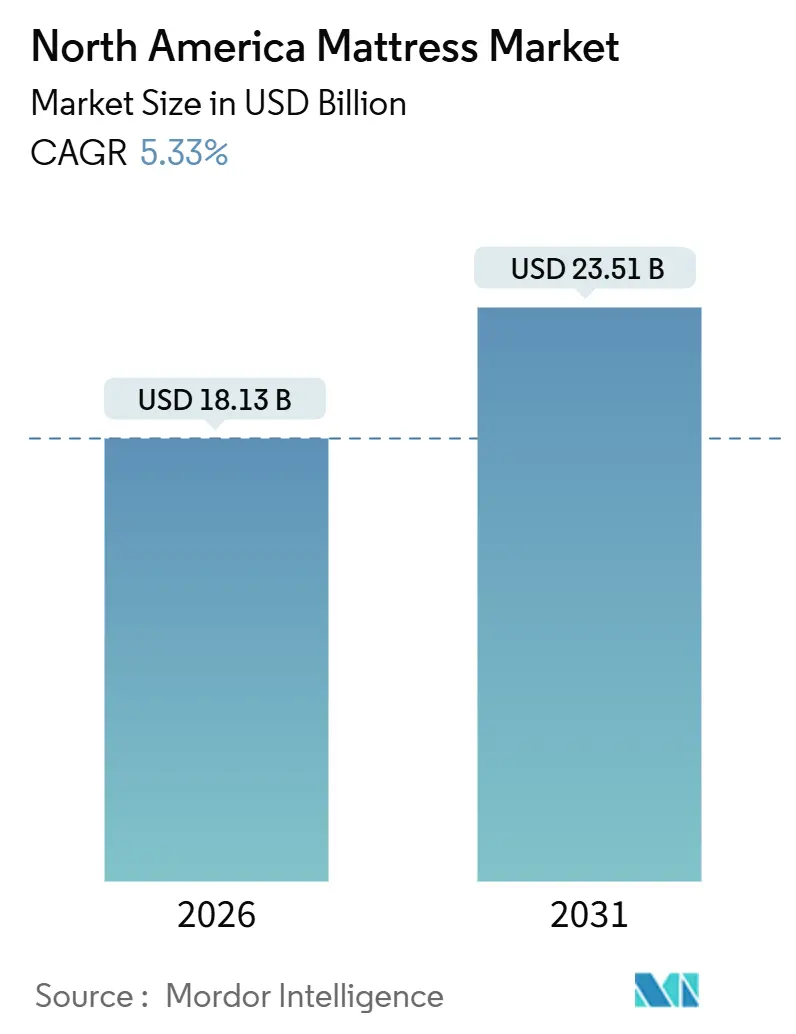

| Taille du Marché (2026) | 18.13 Milliards de dollars |

| Taille du Marché (2031) | 23.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.33% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché nord-américain des matelas par Mordor Intelligence

La taille du marché nord-américain des matelas s'élevait à 18,13 milliards USD en 2026 et devrait atteindre 23,51 milliards USD d'ici 2031, reflétant un TCAC de 5,33 % sur la période de prévision. La croissance du marché nord-américain des matelas est façonnée par un pivot pluriannuel vers les technologies de confort haut de gamme, les modèles de vente au détail à intégration verticale et les mandats de durabilité accélérés qui influencent la conception des produits et les programmes de fin de vie. Le rebond après un creux de la demande en 2024 est inégal selon les canaux, mais les acteurs de grande envergure ont tiré parti des lancements de nouveaux produits et de la publicité pour restaurer leur pouvoir de fixation des prix et gagner des parts dans les catégories à plus haute valeur ajoutée. Les programmes de responsabilité élargie des producteurs continuent de s'étendre, augmentant les frais de recyclage et la complexité de la conformité, ce qui favorise les marques disposant d'opérations nationales et de feuilles de route axées sur l'économie circulaire. Parallèlement, les priorités sanitaires des consommateurs et l'adoption des technologies du sommeil soutiennent la demande pour les fonctionnalités intelligentes, l'innovation en matière de rafraîchissement et les bases réglables sur le marché nord-américain des matelas.

Points clés du rapport

- Par type de produit, les matelas à ressorts ont mené avec 43,22 % de la part du marché nord-américain des matelas en 2025, tandis que les produits en mousse, y compris la mousse à mémoire de forme, devraient progresser à un TCAC de 6,46 % jusqu'en 2031.

- Par taille de matelas, le format grand lit (queen) représentait 47,61 % de la part du marché nord-américain des matelas en 2025 et devrait afficher un TCAC de 5,98 % jusqu'en 2031, marquant la trajectoire la plus soutenue parmi toutes les tailles.

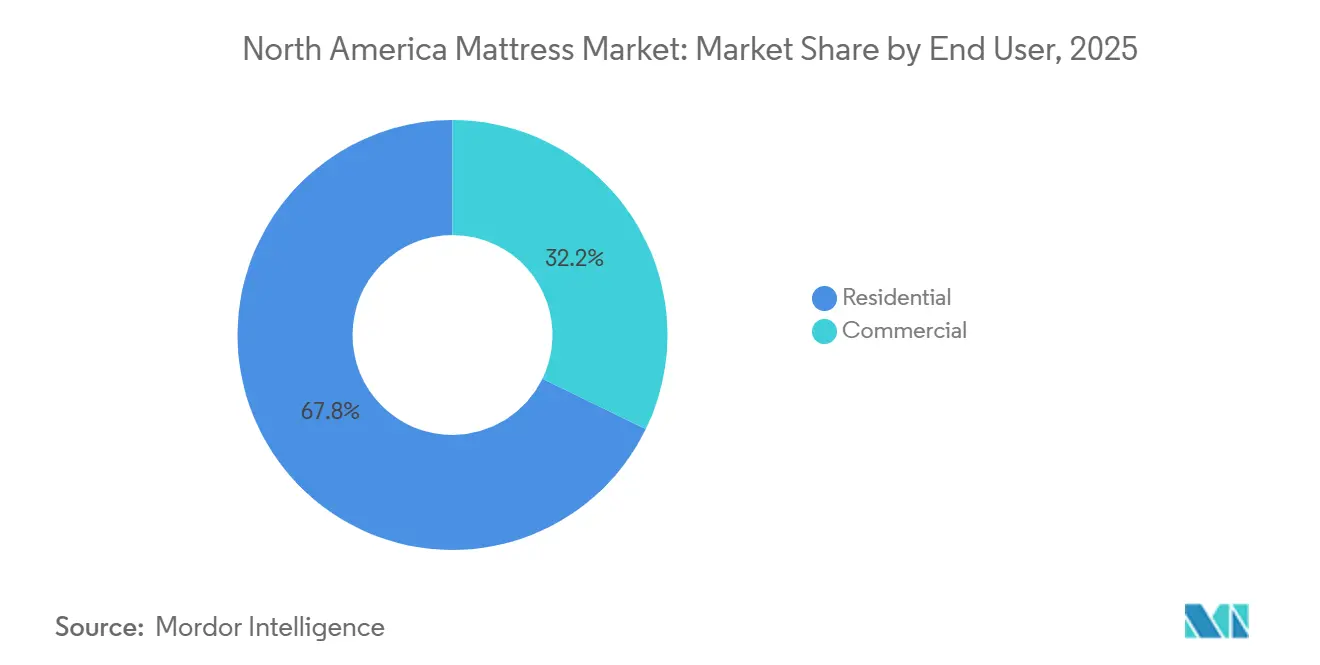

- Par utilisateur final, le segment résidentiel détenait 67,82 % de la part du marché nord-américain des matelas en 2025 et devrait croître à un TCAC de 6,05 % jusqu'en 2031.

- Par canal de distribution, le commerce de détail B2C a capté 65,23 % de la part du marché nord-américain des matelas en 2025 et devrait enregistrer un TCAC de 6,18 % jusqu'en 2031.

- Par géographie, les États-Unis représentaient 81,49 % de la part du marché nord-américain des matelas en 2025, tandis que le Canada devrait afficher le TCAC le plus rapide à 5,61 % jusqu'en 2031, soulignant des bases et des moteurs de croissance divergents sur le marché nord-américain des matelas.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché nord-américain des matelas

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante des douleurs dorsales et des troubles du sommeil | +0.9% | États-Unis, Canada | Moyen terme (2-4 ans) |

| Croissance des marques en vente directe aux consommateurs « matelas en boîte » en ligne | +0.7% | États-Unis, Canada, Mexique | Court terme (≤ 2 ans) |

| Premiumisation via les modèles hybrides et en mousse à mémoire de forme | +1.1% | États-Unis, Canada | Long terme (≥ 4 ans) |

| Rénovation de l'hôtellerie et nouveaux projets hôteliers | +0.5% | États-Unis en premier lieu, Canada en second lieu | Moyen terme (2-4 ans) |

| Demande axée sur les critères ESG pour les matelas recyclables | +0.6% | Californie, Oregon, Connecticut, Rhode Island, Massachusetts ; expansion au niveau national | Long terme (≥ 4 ans) |

| Matelas intelligents dans les établissements de soins aux personnes âgées | +0.4% | États-Unis, adoption précoce au Canada | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La prévalence croissante des douleurs dorsales et des troubles du sommeil stimule les cycles de remplacement et les achats haut de gamme

La douleur chronique s'est intensifiée chez les adultes aux États-Unis, passant de 20,0 % en 2019 à 24,3 % en 2023, avec les douleurs dorsales comme plainte la plus fréquente et un facteur majeur d'inconfort nocturne et de mauvaise qualité de sommeil. Les troubles du sommeil ont de larges répercussions économiques et sanitaires, le manque de sommeil, l'insomnie et l'apnée du sommeil pesant sur la productivité et le bien-être des ménages sur le marché nord-américain des matelas. Ces conditions combinées poussent les consommateurs vers des matelas offrant un meilleur soutien, un meilleur rafraîchissement et un meilleur soulagement de la pression, tout en raccourcissant les cycles de remplacement chez les personnes souffrant de douleurs persistantes. Les marques ont répondu par des rafraîchissements de gamme et des technologies ciblées, notamment un rafraîchissement avancé, des systèmes de soutien zonés et des bases qui ajustent la fermeté et le positionnement pour réduire la pression sur la colonne vertébrale et les hanches. Le discours produit évolue de la literie de commodité vers des solutions axées sur le bien-être, ce qui soutient le pouvoir de fixation des prix et une demande de mise à niveau soutenue sur le marché nord-américain des matelas. Alors que les ménages soucieux de leur santé établissent un lien entre la qualité du sommeil, la productivité et la longévité, ce moteur continue de soutenir les achats haut de gamme même lorsque les conditions économiques fluctuent.

La croissance des marques en vente directe aux consommateurs « matelas en boîte » en ligne perturbe l'économie traditionnelle du commerce de détail

Les marques axées sur le numérique ont normalisé les longues périodes d'essai et simplifié la livraison, réduisant les frais généraux des salles d'exposition tout en poussant l'ensemble de l'écosystème de vente au détail vers des parcours hybrides en ligne-hors ligne sur le marché nord-américain des matelas. Les acteurs de grande envergure ont approfondi les ventes directes aux consommateurs et intégré les plateformes en ligne aux grands réseaux de magasins pour offrir aux acheteurs à la fois une validation tactile et la commodité de la livraison à domicile. Les nouveaux cycles de produits témoignent de la résilience du canal, le Rejuvenate 2.0 de Purple affichant une forte réponse directe tout en élargissant la présence en rayons de gros pour capter les acheteurs qui préfèrent les consultations en magasin. Au fur et à mesure que les options omnicanales s'élargissent, les marques rééquilibrent leurs dépenses médias, renforcent leurs chaînes d'approvisionnement pour une livraison rapide à domicile et alignent les conceptions en boîte sur les réseaux de livraison en colis et en messagerie pour préserver les marges. Cette évolution remodèle le marché nord-américain des matelas en faisant migrer la valeur vers des modèles à intégration verticale qui gèrent la fabrication, la commercialisation et la livraison du dernier kilomètre au sein d'une seule plateforme. La combinaison qui en résulte permet des assortiments plus larges, une couverture de gammes de prix et une narration de marque cohérente sur les points de contact numériques et physiques.

La premiumisation via les modèles hybrides et en mousse à mémoire de forme élève les valeurs moyennes des transactions

Les nouveaux lancements mettent l'accent sur le rafraîchissement, le soulagement de la pression et l'isolation des mouvements, ce qui résonne auprès des ménages soucieux de leur santé sur le marché nord-américain des matelas. Tempur Sealy a actualisé sa gamme Sealy Posturepedic en janvier 2025 et introduit le TEMPUR-ActiveBreeze en janvier 2024 pour élargir la couverture des segments d'entrée de gamme aux segments haut de gamme avec une innovation plus forte et un attrait de marque accru[1]Tempur Sealy, "Salle de presse — Lancements de produits et annonces d'entreprise," Salle de presse Tempur Sealy, tempursealy.com. Sleep Number a fait progresser le discours de gestion de la température de la catégorie avec sa fonctionnalité ClimateCool et a continué à positionner les bases réglables et les informations biométriques comme des compléments à valeur ajoutée à l'achat de matelas[2]Sleep Number Corporation, "Sleep Number présente le lit intelligent ClimateCool : refroidissement actif et ajustement sans effort pour un sommeil plus profond et plus confortable," Relations avec les investisseurs de Sleep Number, ir.sleepnumber.com. . Alors que les consommateurs associent les matelas à des bases intelligentes et à des outils de sommeil connectés à des applications, les tailles de panier s'élargissent et les taux d'attachement augmentent au sein des assortiments à marges plus élevées sur le marché nord-américain des matelas. Le segment haut de gamme bénéficie également d'un placement omnicanal, car les acheteurs haut de gamme valident souvent la fermeté, la réactivité et le soutien des bords en magasin avant d'activer des options de livraison en ligne flexibles. Ces éléments soutiennent conjointement une réalisation durable des prix et contribuent à la hausse du TCAC à long terme de la catégorie.

La demande axée sur les critères ESG pour les matelas recyclables façonne la conception des produits et les chaînes d'approvisionnement

Les programmes de responsabilité élargie des producteurs ont élargi leur portée et leurs frais, la Californie, le Connecticut, le Rhode Island et l'Oregon gérant des programmes de recyclage de matelas, et le Massachusetts appliquant une interdiction d'élimination qui oriente les pratiques de fin de vie vers le recyclage. Les frais de la Californie devraient augmenter à 18 USD par unité à partir d'avril 2026, tandis que les frais du programme de l'Oregon s'élèvent à 22,50 USD par unité, et ces changements accroissent les besoins de planification pour les marques qui allouent la logistique de retour et le soutien au recyclage sur le marché nord-américain des matelas. La Californie a recyclé 1,56 million de matelas en 2024, démontrant que 75 à 90 % des matériaux peuvent être récupérés lorsque les systèmes sont mis en place pour atteindre l'échelle et la commodité[3]Mattress Recycling Council, "Le programme de recyclage des matelas en Californie de l'industrie de la literie atteint de nouveaux jalons lors de sa neuvième année," mattressrecyclingcouncil.org. À mesure que les coûts de conformité augmentent, les pratiques de conception pour le démontage et la transparence des matériaux deviennent plus centrales dans les feuilles de route produits et les arguments marketing sur le marché nord-américain des matelas. Les entreprises disposant d'investissements dans la fabrication régionale et d'un approvisionnement en matériaux clair peuvent mieux s'aligner sur les exigences de circularité, comme l'illustre l'ouverture en 2026 d'une usine d'Essentia aux États-Unis qui renforce la production nord-américaine pour les constructions organiques et à faibles émissions. À mesure que les programmes des États arrivent à maturité, les premiers acteurs qui normalisent les constructions récupérables peuvent bénéficier d'une prévisibilité opérationnelle et d'une reconnaissance de marque auprès des consommateurs soucieux de la durabilité.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix de la mousse de polyuréthane et de l'acier | -0.8% | États-Unis, Canada, Mexique | Court terme (≤ 2 ans) |

| Inflation des coûts de fret dans la chaîne d'approvisionnement | -0.5% | États-Unis, Canada, Mexique | Court terme (≤ 2 ans) |

| Les interdictions de décharge augmentent les coûts de conformité au recyclage | -0.3% | Californie, Connecticut, Rhode Island, Oregon, Massachusetts | Moyen terme (2-4 ans) |

| Contrôle de la barrière coupe-feu en fibre de verre et risque de rappel | -0.4% | États-Unis, Canada | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La volatilité des prix de la mousse de polyuréthane et de l'acier comprime les marges des fabricants

La volatilité des matières premières limite la flexibilité des prix, notamment lorsque la demande des consommateurs est inférieure aux moyennes historiques et que les acheteurs sont sensibles aux hausses de prix sur le marché nord-américain des matelas. Le recul des ventes aux États-Unis en 2024, avec une baisse de 7,7 % du total des ventes de matelas et de sommiers fixes à 9,2 milliards USD et une chute des unités à 36,5 millions, a réduit le débit et limité la capacité des petits producteurs à compenser les pics de coûts grâce à l'effet de levier du volume. Ces conditions amplifient l'avantage de l'échelle et de l'intégration verticale, car les grandes plateformes peuvent coordonner les intrants en mousse, en ressorts et en assemblage dans l'ensemble des installations et ajuster la composition pour gérer l'exposition aux coûts. Les fournisseurs de composants en amont constituent une autre protection pour les acteurs intégrés qui alignent les achats, la logistique et la conception des produits entre les divisions pour atténuer la volatilité sur le marché nord-américain des matelas. Les petits fabricants font face à des conditions de fonds de roulement plus serrées lorsque les coûts des intrants augmentent plus rapidement que les révisions des prix de gros, ce qui peut contraindre les nouveaux cycles de produits et limiter le soutien marketing pendant les périodes de pointe des ventes. Dans cet environnement, la simplification des produits, la réduction des références et les mises à niveau ciblées deviennent plus courantes à court terme pour protéger les marges et stabiliser l'utilisation des usines.

Les interdictions de décharge qui augmentent les coûts de conformité au recyclage défient les plus petits acteurs du marché

Les mandats de responsabilité élargie des producteurs au niveau des États et les interdictions d'élimination dans plusieurs États élèvent à la fois les frais par unité et les exigences de reporting administratif, ce qui augmente le coût du service pour les marques exploitant des assortiments nationaux. Les frais de la Californie passent à 18 USD par unité en avril 2026, tandis que l'Oregon opère à 22,50 USD par unité, et l'interdiction d'élimination du Massachusetts ajoute des exigences de planification pour les détaillants et les vendeurs de commerce électronique desservant cet État sur le marché nord-américain des matelas. Les infrastructures de recyclage varient selon les régions, et une capacité limitée peut créer des goulots d'étranglement qui compliquent les programmes de reprise pendant les périodes d'achat de pointe, augmentant les risques au niveau des accords de service. Ces conditions récompensent les produits conçus pour le démontage et l'étiquetage clair des matériaux, ce qui simplifie la récupération et améliore la valeur en aval des flux d'acier, de mousse et de fibre. Les grandes marques sont mieux positionnées pour harmoniser la conformité, la logistique et les communications aux consommateurs à travers les lignes des États sur le marché nord-américain des matelas. À mesure que l'économie circulaire devient un axe politique plus important, les producteurs qui mettent à jour leurs constructions pour la recyclabilité peuvent réduire l'intensité des coûts de conformité à long terme et améliorer l'expérience client en fin de vie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la mousse gagne en dynamisme tandis que les ressorts défendent leur part de volume

Les matelas à ressorts détenaient 43,22 % du chiffre d'affaires en 2025, reflétant une distribution approfondie dans le commerce de détail traditionnel et une large accessibilité des prix, tandis que les offres en mousse, y compris la mousse à mémoire de forme, devraient afficher un TCAC de 6,46 % jusqu'en 2031, la trajectoire la plus rapide au sein de la gamme de produits sur le marché nord-américain des matelas. Cette composition met en évidence le rôle stable des ressorts dans les canaux grand public et commerciaux, aux côtés de la dynamique des mousses techniques qui offrent un soulagement de la pression et une isolation des mouvements alignés sur les besoins de santé et de bien-être. Les hybrides haut de gamme qui allient le soutien des ressorts à des couches de confort en mousse renforcent le chemin de mise à niveau pour les consommateurs qui souhaitent une réponse plus élastique et une meilleure performance sur les bords sur le marché nord-américain des matelas. Les actualisations de gamme à grande échelle, telles que la toute nouvelle gamme Sealy Posturepedic présentée en janvier 2025, assurent une couverture de l'entrée de gamme au haut de gamme tout en mettant en lumière les innovations dans les systèmes de soutien et les matériaux de rafraîchissement. Les accessoires de bases intelligentes et les innovations ciblées en matière de rafraîchissement continuent d'augmenter les prix de vente moyens et de renforcer la valeur perçue des configurations axées sur la performance sur le marché nord-américain des matelas.

Les grandes marques équilibrent le débit des usines et la complexité des références en se concentrant sur les constructions à forte rotation et en rationalisant les articles à faible rotation si nécessaire. Parallèlement, les fournisseurs spécialisés et les producteurs axés sur l'agriculture biologique renforcent leurs empreintes de production nationales pour atténuer les risques tarifaires et de conformité, comme en témoigne la nouvelle usine d'Essentia en Floride au service de la demande nord-américaine. Le marketing de performance par les marques haut de gamme met l'accent sur les gammes de rafraîchissement, les textiles respirants et le soutien réglable pour se différencier des constructions en mousse de commodité sur le marché nord-américain des matelas. Alors que les consommateurs évaluent la durabilité par rapport au prix, les modèles en mousse et hybrides offrant des avantages de confort démontrables trouvent un écho favorable, tandis que les producteurs de ressorts établis continuent de défendre leur part de volume grâce aux gammes d'entrée de gamme et aux placements dans l'hôtellerie. Cet équilibre suggère une premiumisation continue dans le secteur nord-américain des matelas tout en préservant le rôle des ressorts dans les segments de valeur et commerciaux qui privilégient la longévité et la conformité.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par taille de matelas : la dominance du grand lit (queen) reflète la démographie des ménages et les dimensions des chambres

Les modèles de taille grand lit (queen) ont mené avec une part de 47,61 % en 2025 et devraient afficher un TCAC de 5,98 % jusqu'en 2031, reflétant la meilleure adéquation aux besoins typiques des ménages et à la dynamique des surfaces de vente au détail sur le marché nord-américain des matelas. La taille très grand lit (king) conserve une position solide auprès des ménages plus grands et des acheteurs disposant de plus d'espace, bien que la taille grand lit (queen) reste la valeur par défaut dans de nombreux assortiments de magasins et gammes de vente directe. Les tailles une place et deux places restent pertinentes pour les chambres d'enfants et les chambres d'amis, avec des stratégies tarifaires qui équilibrent l'accessibilité et le confort de base. Les tailles personnalisées et spéciales, y compris les formats très grand lit (split king), servent les dormeurs qui souhaitent une fermeté indépendante et un positionnement réglable associés à des bases intelligentes pour un sommeil personnalisé sur le marché nord-américain des matelas. L'emballage et la livraison à domicile s'alignent également bien sur les tailles grand lit (queen) et très grand lit (king), soutenant une livraison efficace via les réseaux de livraison en colis, messagerie ou livraison programmée.

Les fonctionnalités intelligentes et les accessoires renforcent le choix de la taille, car les couples privilégient souvent le contrôle climatique à deux zones et le soutien individualisé qui favorisent les formats fractionnés sur les bases réglables. Les détaillants rationalisent les stocks en se concentrant sur les configurations grand lit (queen) à forte rotation, tout en maintenant les options très grand lit (king) et spéciales clés pour préserver les opportunités d'attachement pour les acheteurs haut de gamme. L'imagerie de commerce électronique, les outils de comparaison et les consultations virtuelles complètent les essais en magasin pour la validation de la taille et du confort sur le marché nord-américain des matelas. Les marques créent également des offres groupées de literie et de bases par taille pour simplifier la prise de décision et protéger les marges avec des offres à valeur ajoutée. Cette approche soutient des expériences consommateurs cohérentes à travers les canaux tout en coordonnant les chaînes d'approvisionnement autour des formats à plus grand volume.

Par utilisateur final : le segment résidentiel commande la part tout en bénéficiant de la stabilité apportée par l'hôtellerie commerciale

Les clients résidentiels représentaient 67,82 % du chiffre d'affaires 2025 et devraient croître à un TCAC de 6,05 % jusqu'en 2031, reflétant le rôle central des cycles de remplacement, de la formation des ménages et des mises à niveau axées sur le bien-être sur le marché nord-américain des matelas. Le virage des consommateurs vers le rafraîchissement, le soulagement de la pression et les fonctionnalités intelligentes soutient des prix de vente moyens plus élevés lorsqu'ils sont associés à des bases et des accessoires. Les acheteurs commerciaux stabilisent les charges des usines grâce à des achats en lot, des spécifications formelles et des contrôles de conformité qui récompensent les fournisseurs dotés de capacités coordonnées en matière de composants, d'assemblage et de logistique. Les établissements de soins aux personnes âgées et les établissements de santé testent des solutions connectées pour la surveillance et la réduction des risques de chute, l'amélioration des résultats et l'alignement sur les objectifs de soins basés sur la valeur sur le marché nord-américain des matelas. Cette combinaison de mises à niveau impulsées par les consommateurs et de rafraîchissements institutionnels soutient une demande stable à travers les cycles économiques.

Les projets hôteliers et les normes des chaînes influencent également les feuilles de route produits, avec un accent sur la durabilité, la facilité de nettoyage et la conformité aux codes de sécurité incendie qui se traduit par la confiance des consommateurs. L'essor des bases intelligentes et des informations connectées à des applications crée de nouvelles opportunités pour étendre la valeur au-delà du matelas dans les environnements résidentiels et commerciaux. Les marques avec une large couverture de prix peuvent servir des portefeuilles entiers, des hôtels à service sélectif aux suites haut de gamme, tout en alignant la production sur les pics saisonniers du marché nord-américain des matelas. Alors que les ménages continuent de prioriser la santé et le confort du sommeil, le segment résidentiel reste le principal moteur de croissance, les contrats commerciaux offrant une prévisibilité contra-cyclique et une diversification des marges. Il en résulte une combinaison plus stable de flux de revenus qui soutient un investissement soutenu dans l'innovation produit et l'exécution omnicanale.

Par canal de distribution : le commerce de détail B2C se développe le plus rapidement mais l'intégration omnicanale brouille les frontières

Le commerce de détail B2C a capté une part de 65,23 % en 2025 et devrait croître à un TCAC de 6,18 % jusqu'en 2031, reflétant la vigueur continue du commerce électronique en vente directe aux consommateurs et du commerce de détail spécialisé sur le marché nord-américain des matelas. Les chaînes spécialisées offrent une validation tactile aux acheteurs haut de gamme, tandis que les plateformes en ligne excellent dans les périodes d'essai, la commodité de livraison et la largeur des assortiments. Les grands opérateurs intégrés synchronisent les expériences en magasin et numériques pour créer des parcours d'achat fluides qui soutiennent à la fois les consultations à haute valeur ajoutée et la livraison rapide à domicile. L'expansion de Purple au sein de Mattress Firm illustre comment les marques combinent la présence en rayons de gros avec des cycles d'innovation axés sur la vente directe pour diversifier les sources de trafic et réduire le risque de canal sur le marché nord-américain des matelas. Les conceptions en boîte continuent de favoriser les réseaux de livraison en colis et en messagerie, tandis que les modèles haut de gamme non emballés s'appuient sur la livraison programmée et les services gants blancs pour protéger l'expérience client.

Les canaux de projets B2B restent essentiels pour les acheteurs de l'hôtellerie et institutionnels, où la cohérence, la conformité et les accords de niveau de service définissent la sélection des fournisseurs. Les plateformes de vente au détail à intégration verticale qui peuvent aligner la commercialisation, les stocks et la livraison du dernier kilomètre tirent parti d'effets d'échelle et de boucles de rétroaction plus étroites pour l'amélioration des produits. Les médias de vente au détail et le marketing de performance affinent le ciblage des audiences, tandis que les diagnostics en magasin et les consultations sur le sommeil guident les acheteurs à travers leurs préférences de confort sur le marché nord-américain des matelas. Les retours et échanges sont rationalisés grâce à des systèmes unifiés qui relient les commandes en ligne aux réseaux de magasins pour réduire les coûts de logistique inverse. L'effet net est un paysage de canaux qui récompense les marques et les détaillants qui éliminent les frictions et adaptent les assortiments aux cas d'usage des consommateurs et commerciaux à travers les régions.

Analyse géographique

Les États-Unis représentaient 81,49 % du chiffre d'affaires régional en 2025, reflétant la plus grande base installée et une large couverture des canaux à travers le commerce de détail spécialisé, le commerce électronique grand public et les magasins détenus par les marques sur le marché nord-américain des matelas. Le Canada devrait afficher le TCAC le plus rapide à 5,61 % jusqu'en 2031, reflétant une demande régulière des ménages et une adoption croissante des solutions de sommeil axées sur le numérique. Après le repli de 2024 aux États-Unis, où le total des ventes de matelas et de sommiers fixes a baissé de 7,7 % à 9,2 milliards USD et les unités ont diminué à 36,5 millions, l'activité fin 2025 et en 2026 a été soutenue par des réinitialisations de produits et des plateformes de vente au détail intégrées, améliorant les niveaux de service et la portée marketing. L'innovation produit et la publicité des plateformes de grande envergure aident à normaliser les prix et à promouvoir les matériaux améliorés, le rafraîchissement et les fonctionnalités intelligentes qui élargissent l'attrait pour les acheteurs soucieux de leur bien-être sur le marché nord-américain des matelas. La supervision réglementaire des barrières coupe-feu et du recyclage accélère les initiatives de conformité, qui favorisent les marques avec une fabrication nationale, des matériaux transparents et des systèmes de qualité robustes.

La performance du Canada bénéficie de moteurs de demande résilients et d'une pénétration omnicanale croissante, alors que les consommateurs se tournent vers les mises à niveau de confort, les bases intelligentes et des délais de livraison plus courts. Les assortiments localement pertinents qui mettent l'accent sur des matériaux propres et des constructions durables trouvent un écho auprès des ménages qui valorisent la longue durée de vie des produits et des certifications claires. Les marques axées sur l'agriculture biologique élargissent leurs capacités de fabrication en Amérique du Nord pour soutenir la disponibilité transfrontalière, ce qui aide également à gérer les changements de politique et améliore les délais d'approvisionnement pour les acheteurs canadiens. Les détaillants continuent d'affiner les fonctionnalités de commerce unifié qui relient la découverte en ligne aux essais en magasin et à la livraison coordonnée à travers les provinces pour répondre aux attentes de service sur le marché nord-américain des matelas. L'accent mis sur le service localisé et les matériaux transparents soutient des mises à niveau et des cycles de remplacement réguliers sans sacrifier la commodité.

Le Mexique reste le plus petit marché en valeur au sein de la région, mais il revêt une importance stratégique pour les chaînes d'approvisionnement et les opportunités de croissance à court terme dans la production localisée. Les partenariats entre les marques et les fournisseurs de composants soutiennent la cohérence transfrontalière dans les systèmes de ressorts, les mousses et les assemblages qui doivent répondre aux normes américaines et canadiennes. Au fur et à mesure que les canaux numériques progressent, les conceptions en boîte et les processus de paiement simplifiés aident à atteindre les consommateurs dans les centres urbains tandis que les commerçants traditionnels continuent de servir les clusters régionaux. Le marché nord-américain des matelas dans son ensemble bénéficie d'une fabrication régionalisée et d'une disponibilité des composants, ce qui améliore la rapidité de mise sur le marché et la résilience pendant les périodes de fluctuations de la demande. Avec le temps, ces atouts côté offre devraient soutenir une planification d'assortiment plus cohérente et un rythme de rafraîchissement des produits à travers les trois pays. L'exécution locale et le service fiable restent essentiels, d'autant plus que les consommateurs s'attendent à une disponibilité immédiate et à des retours faciles pour les articles d'ameublement de grande taille.

Paysage concurrentiel

Le paysage concurrentiel du marché nord-américain des matelas se consolide à mesure que les acteurs de grande envergure étendent leur contrôle vertical et leur portée omnicanale. Tempur Sealy a finalisé l'acquisition de Mattress Firm en février 2025 et a adopté la raison sociale Somnigroup International, créant une plateforme unifiée couvrant la mousse, les ressorts, l'assemblage, la vente en gros, le commerce électronique et le plus grand réseau de vente au détail spécialisé aux États-Unis[4]Somnigroup, "Tempur Sealy finalise avec succès l'acquisition de Mattress Firm," Salle de presse Somnigroup, somnigroup.com. La plateforme combinée positionne Somnigroup comme un ancrage de la catégorie avec des capacités renforcées pour gérer les cycles de produits et les niveaux de service sur le marché nord-américain des matelas. Les concurrents répondent avec une innovation ciblée, une expansion sélective des magasins et des partenariats qui étendent leur présence en rayons dans les environnements de vente au détail à fort trafic. Ces mouvements aiguisent la différenciation tout en renforçant l'importance d'une livraison fiable et d'un service après-vente.

Purple Innovation a élargi son empreinte de vente au détail au sein de Mattress Firm, plus que doublant son nombre d'emplacements pour renforcer la capture de trafic et la conversion en 2026, tout en concluant un accord d'approvisionnement qui tire parti du réseau d'assemblage et de logistique de Somnigroup pour certaines gammes. Sleep Number a continué d'approfondir son leadership technologique à travers les lits connectés et la gestion de la température tout en obtenant la première place dans l'étude de satisfaction des matelas aux États-Unis de J.D. Power en 2025 pour les achats en magasin et en ligne. Les marques haut de gamme et axées sur l'agriculture biologique ont investi dans la fabrication nord-américaine pour assurer un approvisionnement stable et des délais plus courts, comme l'a illustré la nouvelle installation américaine d'Essentia annoncée pour 2026. Ces stratégies aident à maintenir la différenciation alors que les consommateurs recherchent de plus en plus la performance, la durabilité et un service fiable sur le marché nord-américain des matelas.

L'innovation produit et les partenariats jouent également un rôle central dans le positionnement concurrentiel. Tempur Sealy a lancé d'importantes mises à jour de produits à travers ses marques clés et a introduit de nouvelles capacités de rafraîchissement avec le TEMPUR-ActiveBreeze pour attirer les acheteurs haut de gamme. Les arrangements stratégiques entre fournisseurs entre Mattress Firm, Purple et Leggett & Platt ont élargi l'assortiment à travers les gammes de prix et les composants, soutenant les segments de valeur et haut de gamme dans les magasins et en ligne. Les partenariats marketing qui mettent en avant la performance du sommeil, tels que la collaboration de Saatva avec l'Équipe USA et LA28, renforcent la confiance dans la marque et élargissent la portée vers de nouveaux publics sur le marché nord-américain des matelas. Les changements de direction dans les marques axées sur la technologie, notamment un nouveau PDG et un nouveau directeur financier chez Sleep Number en 2025, soulignent l'importance de l'exécution dans les opérations omnicanales et le développement de produits lors de la prochaine phase de reprise de la catégorie. Sur l'ensemble du terrain, les fabricants et les détaillants s'alignent autour d'un nombre réduit de références plus solides, d'options de rafraîchissement élargies et d'une livraison intégrée pour maintenir l'élan.

Leaders du secteur nord-américain des matelas

Serta Simmons Bedding LLC

Tempur Sealy International Inc.

Sleep Number Corporation

Kingsdown Inc.

Corsicana Mattress Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Essentia Organic Mattress a ouvert sa deuxième usine de fabrication et sa première aux États-Unis à Boca Raton, en Floride, et a lancé le matelas Venti Organic Mattress avec un design double face.

- Mars 2025 : Somnigroup International a annoncé que Mattress Firm a signé de nouveaux arrangements avec les fournisseurs Purple Innovation, Inc. et Leggett & Platt, Inc., couvrant la distribution et le développement de matelas, de sommiers et d'autres produits de literie à différentes gammes de prix.

- Mai 2025 : Saatva a été nommée fournisseur officiel de matelas et de sommeil réparateur des Jeux olympiques et paralympiques de LA28 et de l'Équipe USA, avec un partenariat s'étendant jusqu'à Milano Cortina 2026 et LA28.

- Février 2025 : Tempur Sealy International a finalisé l'acquisition de Mattress Firm Group Inc., le plus grand détaillant spécialisé en matelas aux États-Unis, pour environ 5 milliards USD (2,7 milliards USD en espèces plus 34,2 millions d'actions ordinaires), créant Somnigroup International Inc. La transaction intègre verticalement la fabrication, la vente en gros et la vente au détail, avec des ventes pro forma d'environ 8 milliards USD (85 % en Amérique du Nord, 15 % à l'international, 65 % en vente directe aux consommateurs, 35 % auprès de détaillants tiers).

Périmètre du rapport sur le marché nord-américain des matelas

Les matelas sont conçus pour être utilisés comme lit ou sur un cadre de lit faisant partie d'un lit. Les matelas peuvent être constitués d'une housse matelassée ou fixée de manière similaire, généralement en tissu épais, contenant des matériaux tels que du crin, de la paille, du coton, de la mousse de caoutchouc ou un cadre de ressorts métalliques. Les matelas peuvent également être remplis d'air ou d'eau. La plupart des matelas devraient durer entre 7 et 10 ans. Cependant, de nombreuses variables peuvent influencer la durée de vie d'un matelas. La qualité de construction originale du matelas, les matériaux utilisés, et même le poids et les habitudes de sommeil des dormeurs peuvent tous influencer la longévité d'un lit. Le marché nord-américain des matelas est segmenté par type en matelas à ressorts/bobines, matelas en mousse, matelas en latex, hybrides et autres, par taille de matelas en matelas une place, matelas deux places, matelas grand lit (queen), matelas très grand lit (king) et tailles personnalisées et spéciales, par application en résidentiel et commercial, par canal de distribution en B2C/Commerce de détail et B2B/Projet, et par géographie en États-Unis, Canada et Mexique. Le rapport propose la taille du marché et les prévisions en valeur pour tous les segments susmentionnés.

| Ressorts / Bobines |

| Mousse (y compris mousse à mémoire de forme) |

| Latex |

| Hybride |

| Autres types de matelas |

| Matelas une place |

| Matelas deux places |

| Matelas grand lit (queen) |

| Matelas très grand lit (king) |

| Tailles personnalisées et spéciales |

| Résidentiel |

| Commercial |

| B2C/Commerce de détail | Grandes surfaces |

| Magasins spécialisés en matelas (y compris les points de vente exclusifs de marque) | |

| En ligne | |

| Autres canaux de distribution | |

| B2B/Projet |

| États-Unis |

| Canada |

| Mexique |

| Par type de produit | Ressorts / Bobines | |

| Mousse (y compris mousse à mémoire de forme) | ||

| Latex | ||

| Hybride | ||

| Autres types de matelas | ||

| Par taille de matelas | Matelas une place | |

| Matelas deux places | ||

| Matelas grand lit (queen) | ||

| Matelas très grand lit (king) | ||

| Tailles personnalisées et spéciales | ||

| Par utilisateur final | Résidentiel | |

| Commercial | ||

| Par canal de distribution | B2C/Commerce de détail | Grandes surfaces |

| Magasins spécialisés en matelas (y compris les points de vente exclusifs de marque) | ||

| En ligne | ||

| Autres canaux de distribution | ||

| B2B/Projet | ||

| Par pays | États-Unis | |

| Canada | ||

| Mexique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et la croissance attendue du marché nord-américain des matelas ?

La taille du marché nord-américain des matelas s'élevait à 18,13 milliards USD en 2026 et devrait atteindre 23,51 milliards USD d'ici 2031, impliquant un TCAC de 5,33 % sur la période.

Quelles catégories de produits sont en tête et connaissent la croissance la plus rapide en Amérique du Nord ?

Les ressorts ont mené avec une part de 43,22 % en 2025, tandis que la mousse, y compris la mousse à mémoire de forme, devrait afficher la croissance la plus rapide avec un TCAC de 6,46 % jusqu'en 2031 à mesure que les fonctionnalités de confort haut de gamme gagnent du terrain.

Comment les canaux d'achat de matelas évoluent-ils en Amérique du Nord ?

Le commerce de détail B2C détenait 65,23 % du chiffre d'affaires en 2025 et devrait croître à un TCAC de 6,18 %, soutenu par des expériences en ligne et en magasin spécialisé intégrées qui améliorent la sélection et la commodité de livraison.

Quels facteurs stimulent l'adoption de la technologie dans le secteur de la literie en Amérique du Nord ?

Les préoccupations sanitaires et l'optimisation du sommeil poussent à l'adoption du rafraîchissement, de la réglabilité et du suivi biométrique, les plateformes connectées et les bases intelligentes élargissant la taille des paniers et la valeur perçue.

Comment les programmes de recyclage et de responsabilité élargie des producteurs affectent-ils la catégorie de la literie en Amérique du Nord ?

Les programmes des États imposent des frais par unité et des obligations de reporting, tels que les frais de 18 USD de la Californie à partir d'avril 2026 et les frais de 22,50 USD de l'Oregon, ce qui encourage la conception pour le démontage et les programmes coordonnés de reprise.

Quelle géographie est en tête et laquelle connaît la croissance la plus rapide en Amérique du Nord ?

Les États-Unis représentaient 81,49 % du chiffre d'affaires en 2025, tandis que le Canada devrait afficher le TCAC le plus rapide à 5,61 % jusqu'en 2031 sur la base des trajectoires actuelles.

Dernière mise à jour de la page le: