Taille et part du marché du matelas au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.41 Milliards de dollars |

| Taille du Marché (2026) | 1.45 Milliards de dollars |

| Taille du Marché (2031) | 1.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.74% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du matelas au Royaume-Uni par Mordor Intelligence

La taille du marché du matelas au Royaume-Uni était évaluée à 1,41 milliard USD en 2025 et devrait croître de 1,45 milliard USD en 2026 pour atteindre 1,66 milliard USD d'ici 2031, à un TCAC de 2,74 % au cours de la période de prévision (2026-2031). Une base de demande mature soutient des cycles de remplacement stables, même si l'inflation des coûts des matières premières et le renforcement de la surveillance de la Competition and Markets Authority (CMA) exercent une pression sur les marges. Des poches de croissance se développent autour des améliorations technologiques en matière de mousse, de la rénovation de l'hôtellerie en amont des grands événements touristiques de 2028 et des politiques d'approvisionnement liées à la durabilité qui récompensent les conceptions à faible empreinte carbone. Les marques en ligne de matelas en boîte continuent de remodeler les attentes des acheteurs grâce à de longues périodes d'essai et à une livraison compressée, incitant les détaillants traditionnels à accélérer leurs mises à niveau omnicanales. Une sensibilisation accrue des consommateurs à la qualité du sommeil, un essor du logement en build-to-rent (BTR), et une demande croissante pour des modèles à soulagement de pression parmi les ménages vieillissants complètent les principaux catalyseurs de croissance.

Principaux points à retenir du rapport

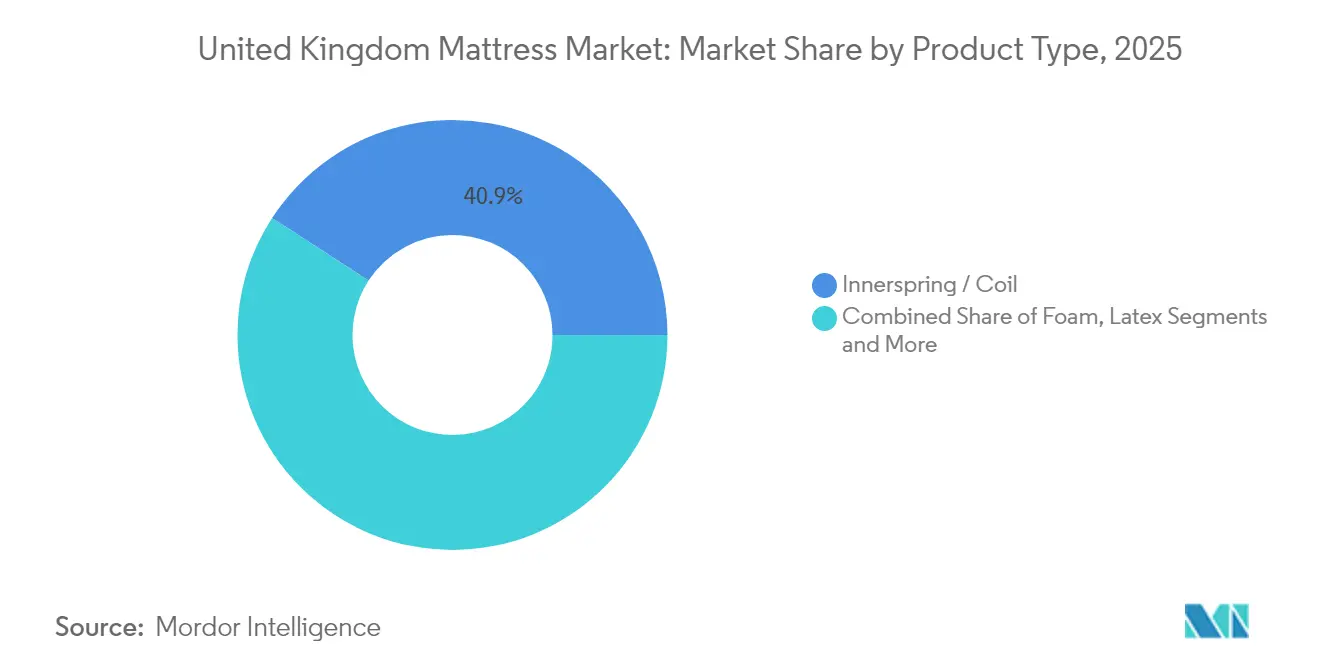

- Par type de produit, les matelas à ressorts intérieurs ont dominé avec 40,85 % de la part du marché du matelas au Royaume-Uni en 2025, tandis que les variantes en mousse sont en passe d'afficher le TCAC le plus rapide de 3,02 % jusqu'en 2031.

- Par taille de matelas, les unités king-size ont capturé 37,12 % de la taille du marché du matelas au Royaume-Uni en 2025, tandis que les formats queen-size devraient se développer à un TCAC de 3,46 % entre 2026 et 2031.

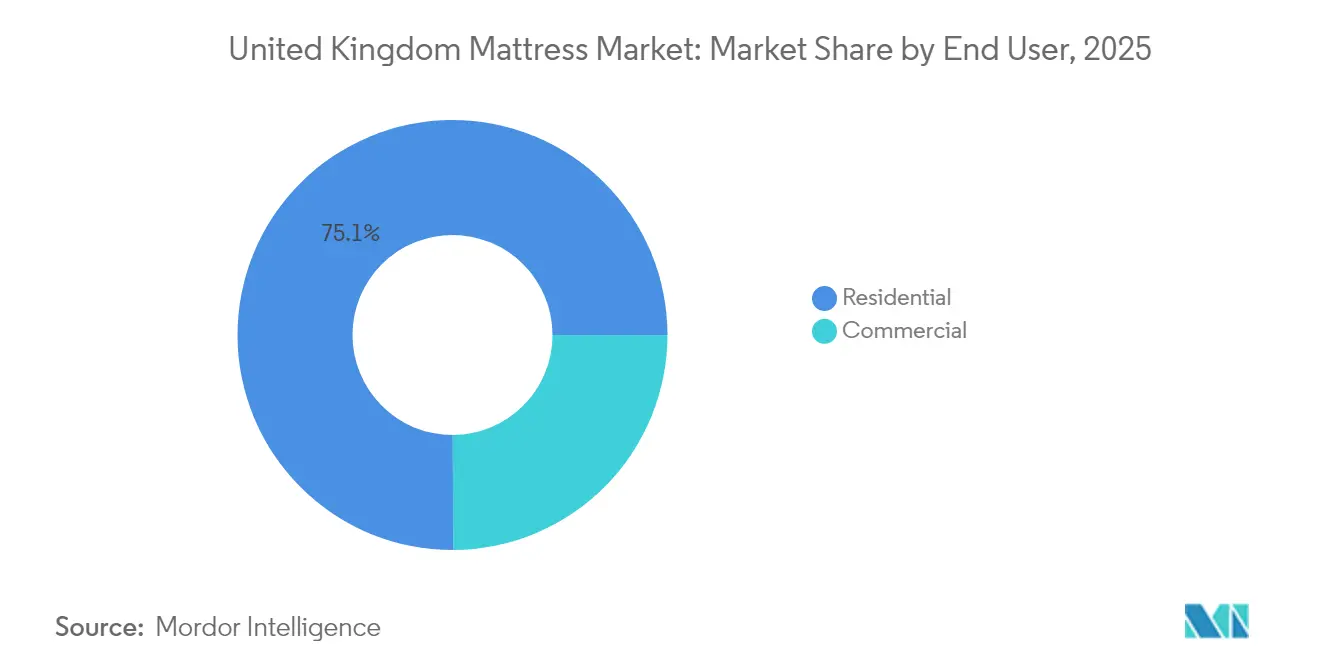

- Par utilisateur final, les applications résidentielles représentaient 75,05 % de la part de la taille du marché du matelas au Royaume-Uni en 2025 ; le segment commercial progresse à un TCAC de 3,79 % jusqu'en 2031.

- Par canal de distribution, la vente au détail B2C commandait 71,62 % de la taille du marché du matelas au Royaume-Uni en 2025, tandis que les plateformes en ligne devraient se développer à un TCAC de 3,48 % jusqu'en 2031.

- Par géographie, l'Angleterre détenait 40,88 % de la part de la taille du marché du matelas au Royaume-Uni en 2025, et l'Écosse devrait enregistrer le TCAC le plus élevé de 4,01 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du matelas au Royaume-Uni

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande de remplacement persistamment élevée, tirée par les cycles de rénovation des propriétaires britanniques | +0.8% | Angleterre, Écosse, Pays de Galles | Moyen terme (2 à 4 ans) |

| Prolifération des marques de matelas en boîte en ligne redéfinissant le comportement d'achat | +0.6% | Mondiale, concentrée dans les zones urbaines | Court terme (≤ 2 ans) |

| Hausse des rénovations hôtelières en amont des grands événements touristiques britanniques de 2028 | +0.4% | Angleterre, Écosse | Court terme (≤ 2 ans) |

| Approvisionnement lié aux critères ESG par les grands détaillants favorisant les matelas à faible empreinte carbone | +0.3% | Mondiale, axée sur la conformité aux normes de l'UE | Long terme (≥ 4 ans) |

| Programmes d'ameublement build-to-rent et modèles d'abonnement aux matelas générant une demande récurrente | +0.5% | Londres, Manchester, Birmingham | Moyen terme (2 à 4 ans) |

| Le maintien à domicile des personnes âgées stimule l'adoption des matelas de soins à domicile à soulagement de pression | +0.7% | Angleterre, Pays de Galles, démographie vieillissante | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande de remplacement persistamment élevée tirée par les cycles de rénovation des propriétaires britanniques

Les propriétaires britanniques continuent de reporter le remplacement de leur matelas bien au-delà des sept ans recommandés, laissant s'accumuler une demande latente qui se libère lorsque les ménages rénovent, déménagent ou investissent dans des améliorations liées au bien-être. Le Recensement des matelas Travelodge au Royaume-Uni note que 31 % des adultes dorment sur des matelas dépassant la durée de vie recommandée et que 10 % les conservent jusqu'à 20 ans, même si 43 % signalent un inconfort et 20 % ressentent des douleurs matinales[1]Source : Travelodge, « Recensement des matelas au Royaume-Uni », travelodge.co.uk. Les transactions immobilières déclenchent généralement un remplacement de matelas dans les 18 mois, assurant un rythme régulier de ventes de remplacement. L'accent mis après la pandémie sur la chambre à coucher comme espace de ressourcement contribue à accroître les dépenses consacrées à la qualité du sommeil. Les campagnes d'éducation des consommateurs menées par les détaillants et la Fédération Nationale du Lit soulignent les coûts pour la santé des surfaces de sommeil vieillies, créant des vents porteurs de remplacement à long terme.

Prolifération des marques de matelas en boîte de commerce électronique redéfinissant le comportement d'achat

Des innovateurs en vente directe aux consommateurs tels qu'Emma Sleep, Simba et Eve Sleep représentent environ 5 % du marché du matelas au Royaume-Uni, ayant rompu la dépendance aux salles d'exposition en comprimant les matelas en mousse dans des boîtes facilement livrables et en soutenant les ventes avec des périodes d'essai de 90 à 365 jours[2]Source : The Guardian, Sarah Butler, « Des start-ups spécialisées dans les matelas bouleversent le marché du lit au Royaume-Uni », theguardian.com. La commodité, la transparence des prix et les retours sans friction séduisent les natifs du numérique, et les analystes projettent que la part du segment en ligne pourrait quadrupler en trois ans. Les détaillants traditionnels ont répondu en lançant leurs propres gammes de matelas en boîte sous marque propre, en améliorant leurs sites web et en proposant le click-and-collect. Cependant, les coûts d'acquisition clients dépassant 30 % du chiffre d'affaires mettent à l'épreuve la rentabilité du commerce électronique, alimentant des mouvements de consolidation tels que la vente de Simba à Sleep Country en 2025. La surveillance de la CMA sur les tactiques d'urgence en ligne oblige désormais à une tarification plus claire, poussant les entreprises de matelas en boîte vers des modèles de croissance durables.

Hausse des rénovations hôtelières en amont des grands événements touristiques britanniques de 2028

Les chaînes hôtelières avancent leurs programmes de remplacement de matelas pour améliorer la satisfaction des clients en amont des grands rassemblements sportifs et culturels prévus pour 2028. Premier Inn prévoit d'exploiter 97 000 chambres d'ici 2028/29, contre 83 000 en 2025, et spécifie le Matelas 2.0 mi-ferme de Silentnight pour ses établissements rénovés[3]Source : Whitbread PLC, « Plans d'expansion de Premier Inn », whitbread.co.uk. Les opérateurs de marque ont gagné des parts de marché après une contraction de 4 % des hôtels indépendants depuis 2019, concentrant les achats auprès d'une poignée de fabricants sous contrat. Les fabricants de matelas bénéficient de cycles de remplacement hôteliers de cinq à sept ans qui dépassent largement les volumes des ménages, tandis que les normes de spécification poussent les fournisseurs vers des conceptions durables, ignifuges et certifiées sur le plan environnemental. L'essor de l'hôtellerie fournit donc une hausse de volume importante et limitée dans le temps qui se superpose aux impératifs ESG plus larges.

Approvisionnement lié aux critères ESG par les grands détaillants favorisant les matelas à faible empreinte carbone

Les détaillants intègrent des objectifs de réduction des émissions de carbone dans leurs tableaux de bord fournisseurs, créant des avantages mesurables pour les fabricants capables de certifier des chaînes d'approvisionnement à faibles émissions. Marks & Spencer a réduit ses émissions de portée 1 et 2 de 33 % par rapport à la référence 2016/17 et vise la neutralité carbone sur l'ensemble de sa chaîne de valeur d'ici 2040, incitant les fournisseurs à concevoir des matelas dépassant les éco-labels existants. Silentnight a obtenu le statut Carbon Neutral+ et a repensé ses gammes contractuelles pour faciliter le recyclage, s'alignant sur les projets pilotes de la North London Waste Authority qui ont détourné 51 000 matelas des décharges en huit mois. L'alignement sur les critères ESG permet non seulement de remporter des appels d'offres, mais aussi de défendre les marges lorsque les consommateurs optent pour des produits durables. À terme, la législation sur l'économie circulaire devrait faire de la réparabilité et du recyclage des conditions incontournables pour l'accès au marché.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Inflation des coûts du polyuréthane et des ressorts en acier comprimant les marges du segment intermédiaire | -0.5% | Chaînes d'approvisionnement mondiales affectant le Royaume-Uni | Court terme (≤ 2 ans) |

| Surveillance accrue de la CMA sur les tactiques de remises en ligne freinant les volumes des ventes flash | -0.3% | Angleterre, marques axées sur le commerce en ligne | Court terme (≤ 2 ans) |

| Afflux de produits d'occasion et du marché gris issus de projets de rénovation à grande échelle cannibalisant les premières ventes | -0.4% | Angleterre, Écosse, centres urbains | Moyen terme (2 à 4 ans) |

| Des limites plus strictes sur les produits chimiques ignifuges au Royaume-Uni augmentant les coûts de reformulation pour les producteurs de mousse | -0.2% | Angleterre, Pays de Galles, pôles de fabrication | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Inflation des coûts du polyuréthane et des ressorts en acier comprimant les marges du segment intermédiaire

Les coûts de la mousse sont soumis à des pressions à la hausse dans le contexte d'une fusion planifiée entre Carpenter et Recticel qui consoliderait l'un des trois seuls producteurs britanniques et risquerait de provoquer des hausses de prix dans l'approvisionnement en mousse de confort, selon les préoccupations de la CMA[4] Source : Competition and Markets Authority, « Enquête sur la fusion Carpenter-Recticel », gov.uk. Les données sur les prix à la production de janvier 2025 montrent que les prix des intrants étaient pratiquement stables tandis que les prix à la sortie augmentaient de 0,3 %, illustrant la marge de manœuvre limitée des fabricants pour absorber les pics de matières premières. Les marques du segment intermédiaire manquent du pouvoir de tarification premium des labels de luxe et des économies d'échelle des acteurs du marché de masse, ce qui rend la compression des marges particulièrement aiguë. Les prix des ressorts en acier, gouvernés par les coûts volatils des ferrailles et de l'énergie à l'échelle mondiale, pèsent davantage sur les modèles à ressorts intérieurs, qui représentent encore 41,29 % des ventes. Les fabricants accélèrent donc l'intégration verticale ou se tournent vers les gammes hybrides et en mousse avec une intensité métallique plus faible.

Surveillance accrue de la CMA sur les tactiques de remises en ligne freinant les volumes des ventes flash

La CMA a engagé des poursuites devant la Haute Cour contre Emma Sleep en octobre 2024 pour des minuteries de compte à rebours et des prix de référence qui faussaient la représentation des économies réelles, compromettant les tactiques d'urgence au cœur des hausses de volumes des ventes flash. Les nouveaux pouvoirs accordés à partir d'avril 2025 permettent des amendes pouvant atteindre 10 % du chiffre d'affaires mondial pour les violations de pratiques déloyales, obligeant les vendeurs en ligne à réformer leurs promotions. Les entreprises de matelas en boîte, fortement dépendantes des offres à durée limitée pour déclencher des conversions, font face à des dépenses marketing plus élevées et à des pics de ventes plus lents, diluant la prime de croissance du canal. Les détaillants traditionnels à positionnement valeur-quotidienne sont moins touchés, réduisant ainsi l'écart concurrentiel. La transparence des prix et les certifications tierces s'imposent comme des repères de confiance qui façonnent les futures conversions numériques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination des ressorts intérieurs fait face à l'innovation de la mousse

En 2025, les unités à ressorts intérieurs ont sécurisé 40,85 % de la taille du marché du matelas au Royaume-Uni grâce à la familiarité des consommateurs avec le soutien par spirales et à la longévité perçue. Les gammes en mousse, cependant, détiennent la couronne de la croissance avec un TCAC de 3,02 %, portées par des améliorations de la mousse à mémoire de forme qui répondent aux problèmes de rétention de chaleur et de durabilité. Les modèles hybrides associant spirales et couches de confort en mousse gagnent en popularité auprès des acheteurs à la recherche d'un soutien équilibré, tandis que le latex reste une niche écologique premium. Les fabricants améliorent la résilience et le flux d'air de la mousse de polyuréthane flexible, les recherches d'EUROPUR mettant en évidence des avancées qui prolongent la durée de vie utile et améliorent la conformité ergonomique. La conformité aux exigences de sécurité incendie de la norme BS 7177 affecte tous les types, mais les producteurs de mousse supportent des coûts de reformulation supplémentaires pour remplacer les ignifuges restreints, ce qui augmente les prix de vente moyens.

L'ascendance de la mousse est étroitement liée au phénomène des matelas en boîte, car la compressibilité favorise les noyaux entièrement en mousse. À mesure que l'adoption du commerce électronique s'élargit, les fournisseurs de mousse acquièrent un levier d'échelle et investissent dans des formulations à faibles composés organiques volatils (COV) qui séduisent les acheteurs axés sur les critères ESG. En revanche, les gammes à ressorts intérieurs exploitent des nombres de spirales différenciés et des zones de soutien pour maintenir leur pertinence, notamment dans les environnements de showroom traditionnels. Le marketing met désormais l'accent sur les avantages de confort hybride tels que le soutien des bords et la neutralité thermique. Dans l'ensemble, les voies d'innovation divergent : les spécialistes de la mousse poursuivent des gains en science des matériaux, tandis que les fabricants de spirales se concentrent sur l'optimisation de l'efficacité d'utilisation de l'acier et sur la recyclabilité.

Par taille de matelas : leadership du king-size avec l'essor du queen-size

Les matelas king-size ont dominé avec 37,12 % de part de marché en 2025, reflétant les tendances du logement britannique vers des chambres plus grandes et la volonté des consommateurs d'investir dans des expériences de sommeil premium. Les variantes queen-size connaissent la croissance la plus rapide avec un TCAC de 3,46 % jusqu'en 2031, portées par les contraintes de l'habitat en appartement urbain qui équilibrent l'optimisation de l'espace avec les préférences de confort. Les matelas de taille double maintiennent une demande stable dans les chambres d'amis et les petits hébergements, tandis que les options de taille simple servent les chambres d'enfants et les consommateurs soucieux de leur budget. Les tailles personnalisées et spécialisées répondent à des besoins de niche, notamment les variantes extra-longues pour les personnes de grande taille et les dimensions sur mesure pour les cadres de lit uniques.

L'évolution du parc immobilier sous-tend l'évolution des préférences de taille. Les projets urbains à haute densité contraignent les dimensions des pièces, orientant la demande incrémentale vers les formats queen. À l'inverse, les extensions suburbaines avec des aménagements généreux préservent la prééminence du king-size. L'efficacité de fabrication favorise les tailles standard, mais les commandes extra-longues sur mesure augmentent parmi les profils démographiques plus grands. Les détaillants commercialisent de plus en plus des modèles king-size à fermeté divisée pour répondre aux incompatibilités de confort entre partenaires, alliant des signaux de luxe à la personnalisation.

Par utilisateur final : stabilité résidentielle avec accélération commerciale

Les applications résidentielles ont maintenu 75,05 % de part de marché en 2025, reflétant le rôle fondamental du secteur en tant que principal moteur de la consommation de matelas à travers les cycles de remplacement des ménages et l'ameublement des nouvelles maisons. Les segments commerciaux croissent plus rapidement à un TCAC de 3,79 % jusqu'en 2031, portés par l'expansion du secteur hôtelier, les mises à niveau des établissements de santé et le développement du secteur build-to-rent. La trajectoire de croissance commerciale reflète des schémas d'achat institutionnels qui privilégient la durabilité, la conformité en matière de sécurité incendie et les avantages des achats en gros par rapport aux préférences des consommateurs individuels.

Les établissements de santé achètent des surfaces à soulagement de pression pour atténuer l'incidence des escarres affectant environ 412 000 patients britanniques chaque année. La technologie de gestion de la pression — cellules à air alternatif, mousses viscoélastiques — migre de plus en plus vers les segments de soins à domicile à mesure que le maintien à domicile des personnes âgées bénéficie d'un soutien politique. Les opérateurs hôteliers, en revanche, mettent l'accent sur la cohérence des standards de marque, utilisant la qualité des matelas comme facteur de différenciation dans les avis en ligne des clients. Les propriétaires de logements BTR adoptent des contrats de service avec des cycles de remplacement intégrés, élargissant les flux de revenus récurrents pour les fabricants conformes.

Par canal de distribution : domination du commerce de détail avec intégration numérique

Les canaux de vente au détail B2C commandaient 71,62 % de part de marché en 2025 tout en croissant à un TCAC de 3,48 % jusqu'en 2031, démontrant l'adaptation réussie du secteur aux préférences des consommateurs omnicanaux. Les grands distributeurs bénéficient d'un pouvoir d'achat en volume élevé et d'une large couverture géographique, tandis que les magasins spécialisés en matelas maintiennent leur pertinence grâce à une consultation d'experts et à des capacités de démonstration de produits. Les canaux en ligne ont fondamentalement remodélé le comportement des consommateurs, les marques de matelas en boîte exploitant des modèles de vente directe aux consommateurs qui contournent les marges du commerce de détail traditionnel et permettent des périodes d'essai impossibles en magasin physique.

Les canaux B2B basés sur les projets servent les hôtels, les hôpitaux et les programmes de logement meublé. Les acheteurs exigent une documentation de conformité détaillée, des certifications ignifuges, des déclarations ESG et des déclarations de recyclabilité, créant des barrières à l'entrée qui favorisent les marques établies. La Fédération Nationale du Lit (FNL) a introduit un programme de soutien aux détaillants qui promeut les labels approuvés par la FNL, agissant comme un filtre qualité qui rassure à la fois les consommateurs et les acheteurs de projets. À mesure que l'application des règles de la CMA se renforce, la transparence des prix en ligne et une expérience en magasin sans friction convergent vers un parcours client unifié.

Analyse géographique

L'Angleterre continue d'ancrer le marché du matelas au Royaume-Uni avec une part de 40,88 % en raison de sa densité de population, de la saturation du commerce de détail et d'un solide pipeline de logements build-to-rent. Londres stimule l'adoption des matelas hybrides premium, tandis que les sensibilités à l'accessibilité financière dans les comtés du nord maintiennent une base solide pour les modèles à ressorts intérieurs de gamme intermédiaire. La répression des prix promotionnels par la CMA affecte de manière disproportionnée les acteurs en ligne centrés sur l'Angleterre, orientant une partie du trafic vers les environnements en magasin. Simultanément, les objectifs ESG à l'échelle régionale stimulent les gammes de produits à faible empreinte carbone et les partenariats de recyclage avec les autorités locales. Les variations régionales au sein de l'Angleterre reflètent les disparités économiques, les marchés du sud affichant une préférence pour les produits premium tandis que les régions du nord font preuve d'une plus grande sensibilité aux prix et d'une plus grande réactivité aux promotions.

Le TCAC attendu de 4,01 % pour l'Écosse jusqu'en 2031 repose sur l'expansion du secteur des services financiers d'Édimbourg, les programmes de renouvellement urbain de Glasgow et l'afflux de touristes se rendant aux festivals culturels. Les chaînes hôtelières rénovent les chambres avec des modèles mi-fermes et recyclables pour répondre aux mises à niveau des standards de marque en amont de 2028. Le gouvernement décentralisé promeut des programmes d'économie circulaire qui incitent à la recyclabilité des matelas, bénéficiant aux fabricants conformes dotés de cadres clairs de comptabilisation du carbone. La main-d'œuvre énergétique d'Aberdeen soutient les dépenses discrétionnaires en matelas premium, amortissant la demande régionale contre les fluctuations des prix des matières premières. La stabilité de l'emploi dans le secteur de l'énergie, notamment à Aberdeen et dans les zones environnantes, soutient les achats de matelas premium malgré les vents contraires économiques plus larges affectant d'autres régions du Royaume-Uni.

Le Pays de Galles et l'Irlande du Nord représentent des parts plus petites mais stratégiquement importantes du marché du matelas au Royaume-Uni. Les corridors d'achats transfrontaliers exposent les consommateurs gallois aux calendriers promotionnels anglais, tandis que le parc croissant de logements étudiants à Cardiff stimule les volumes de taille deux places et double. La double conformité de l'Irlande du Nord avec les normes du Royaume-Uni et de la République d'Irlande encourage un paysage concurrentiel riche en offres en ligne libellées en euros, resserrant les marges pour les points de vente locaux traditionnels. Les deux régions bénéficient de projets de modernisation des soins de santé qui prescrivent des matelas à soulagement de pression, soutenant les gammes contractuelles spécialisées.

Paysage concurrentiel

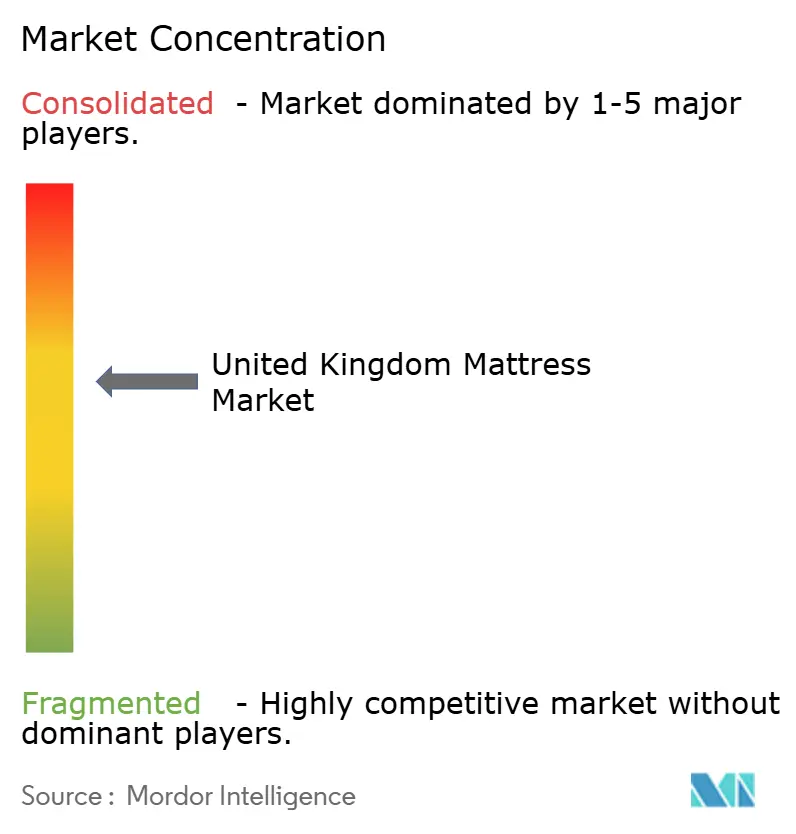

La structure du marché est modérément fragmentée : aucune marque ne revendique une part à deux chiffres, et les cinq premières détiennent une part de marché majeure en 2024. Dreams, Silentnight et Tempur Sealy se distinguent par leur échelle, leurs réseaux de vente au détail multi-formats et leurs outils propriétaires de diagnostic du sommeil. Les concurrents de matelas en boîte, Emma Sleep, Simba et Eve Sleep, ont atteint ensemble environ 5 % de part de marché en exploitant les essais à domicile et les programmes de remplacement par abonnement. La hausse des coûts d'acquisition clients et les nouvelles sanctions de la CMA remodèlent les économies du secteur, incitant à la prise de contrôle de Simba en 2025 par Sleep Country, un opérateur canadien cherchant des synergies d'expansion transfrontalière.

L'adoption technologique définit les frontières concurrentielles. Dreams a déployé des kiosques de cartographie par pression « Sleepmatch », améliorant la conversion et réduisant les retours ; Harrison Spinks exploite des usines intégrées verticalement de ressorts et de fibres naturelles, se protégeant ainsi des chocs sur les prix de l'acier et du coton. Les labels de luxe Hypnos et Vispring exploitent des brevets royaux et des récits artisanaux pour défendre leurs prix premium. Les certifications ESG influencent de plus en plus les référencements en vente au détail et les appels d'offres contractuels : le badge Carbon Neutral+ de Silentnight le positionne favorablement auprès des chaînes soucieuses de l'environnement. Par ailleurs, le programme d'audit de la Fédération Nationale du Lit sélectionne les fournisseurs, élevant les attentes en matière de qualité et entravant les importations à bas coût non conformes.

Les opportunités inexploitées gravitent autour des surfaces de gestion de la pression dans le domaine des soins de santé, des modèles d'économie circulaire et des abonnements à revenus récurrents. Les données du Service National de Santé (NHS) indiquent que 412 000 patients souffrent chaque année d'escarres, soulignant le besoin non satisfait de surfaces de soutien avancées. Les programmes de collecte et de recyclage de matelas pilotés par les autorités locales encouragent les fabricants à concevoir des produits pour le démontage et les composants récupérables. Les programmes de bien-être en entreprise incluent de plus en plus des salles de repos équipées de matelas haut de gamme, représentant un segment B2B naissant mais prometteur. À mesure que la concurrence s'intensifie, la différenciation reposera sur des indicateurs ESG transparents, des modèles de service adaptatifs et une personnalisation du confort assistée par intelligence artificielle.

Leaders de l'industrie du matelas au Royaume-Uni

Dreams

Silentnight Group

Tempur Sealy UK

Emma – The Sleep Company

Simba Sleep

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Mars 2025 : Tempur a dévoilé de nouvelles gammes de matelas et de lits au Design Museum de Londres, prévues pour un lancement en juillet et dont le prix a été fixé pour élargir la base clientèle.

- Février 2025 : Emma Sleep a ouvert son premier magasin indépendant en dehors de Londres, renforçant sa transition vers un modèle de vente au détail hybride.

- Janvier 2025 : Simba Sleep a été acquis par Sleep Country, avec un paiement initial et des compléments de prix liés aux jalons de l'expansion internationale.

Portée du rapport sur le marché du matelas au Royaume-Uni

Un matelas est un grand coussin généralement rectangulaire soutenant une personne allongée. Il est conçu pour être utilisé comme lit ou sur un cadre de lit dans le cadre d'un ensemble de couchage. Le marché du matelas au Royaume-Uni est segmenté par type (matelas à ressorts intérieurs, matelas en mousse à mémoire de forme, matelas en latex et autres), application (résidentiel et commercial) et canal de distribution (en ligne et hors ligne). Le rapport propose des tailles de marché et des prévisions pour le marché du matelas au Royaume-Uni en valeur (USD) pour tous les segments susmentionnés.

| Ressorts intérieurs / Spirales |

| Mousse (y compris la mousse à mémoire de forme) |

| Latex |

| Hybride |

| Autres types de matelas |

| Matelas de taille simple |

| Matelas de taille double |

| Matelas de taille queen |

| Matelas de taille king |

| Tailles personnalisées et spécialisées |

| Résidentiel |

| Commercial |

| B2C/Vente au détail | Grands distributeurs |

| Magasins spécialisés en matelas (y compris les points de vente exclusifs de marque) | |

| En ligne | |

| Autres canaux de distribution | |

| B2B/Projet |

| Angleterre |

| Écosse |

| Pays de Galles |

| Irlande du Nord |

| Par type de produit | Ressorts intérieurs / Spirales | |

| Mousse (y compris la mousse à mémoire de forme) | ||

| Latex | ||

| Hybride | ||

| Autres types de matelas | ||

| Par taille de matelas | Matelas de taille simple | |

| Matelas de taille double | ||

| Matelas de taille queen | ||

| Matelas de taille king | ||

| Tailles personnalisées et spécialisées | ||

| Par utilisateur final | Résidentiel | |

| Commercial | ||

| Par canal de distribution | B2C/Vente au détail | Grands distributeurs |

| Magasins spécialisés en matelas (y compris les points de vente exclusifs de marque) | ||

| En ligne | ||

| Autres canaux de distribution | ||

| B2B/Projet | ||

| Par géographie | Angleterre | |

| Écosse | ||

| Pays de Galles | ||

| Irlande du Nord | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du matelas au Royaume-Uni en 2026 ?

La taille du marché du matelas au Royaume-Uni s'élève à 1,45 milliard USD en 2026.

Quel est le taux de croissance attendu pour les matelas vendus au Royaume-Uni ?

Le chiffre d'affaires de l'industrie devrait progresser à un TCAC de 2,74 % jusqu'en 2031.

Quel type de produit se vend le plus dans les magasins de literie britanniques ?

Les matelas à ressorts intérieurs dominent avec 40,85 % de part de marché en 2025.

Quelle région du Royaume-Uni connaît la croissance la plus rapide des ventes de matelas ?

L'Écosse devrait connaître la croissance la plus rapide, avec un TCAC de 4,01 % jusqu'en 2031.

Quels facteurs stimulent la demande commerciale de matelas ?

La rénovation hôtelière en amont des événements de 2028 et les cycles d'ameublement build-to-rent propulsent les achats commerciaux à un TCAC de 3,79 %.

Dernière mise à jour de la page le: