Taille et part du marché du mobilier de luxe aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

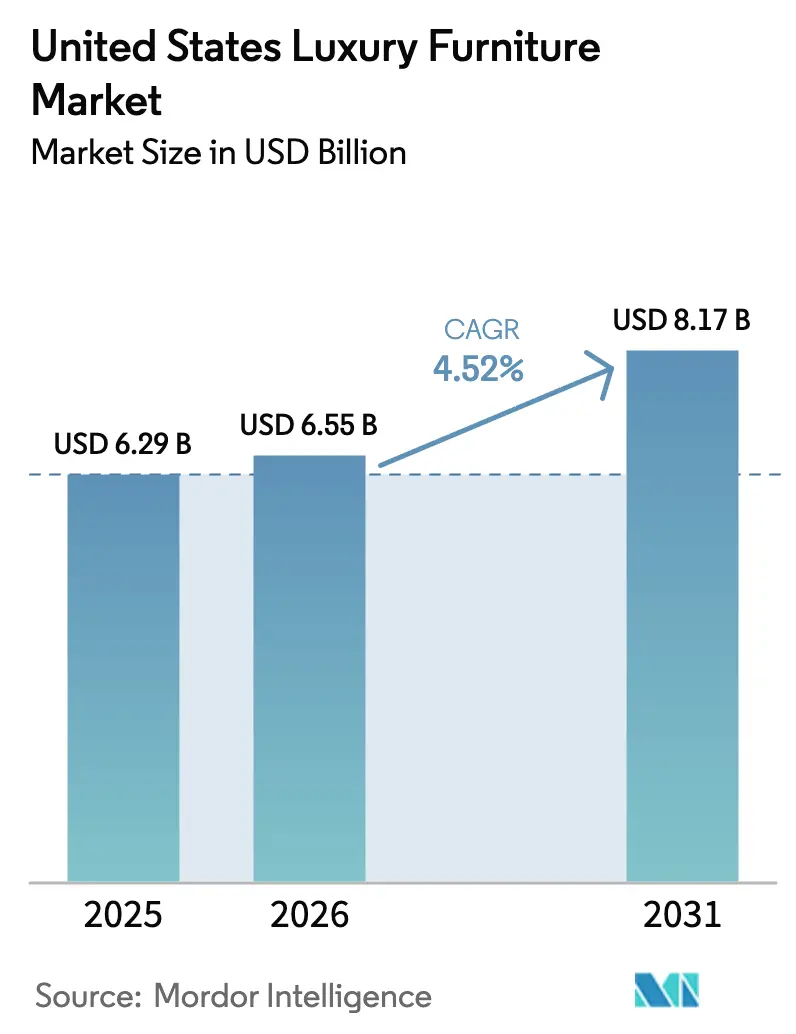

| Taille du marché de l'année de base (2025) | 6.29 Milliards de dollars |

| Taille du Marché (2026) | 6.55 Milliards de dollars |

| Taille du Marché (2031) | 8.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.52% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du mobilier de luxe aux États-Unis par Mordor Intelligence

La taille du marché américain du mobilier de luxe devrait s'étendre de 6,29 milliards USD en 2025 et 6,55 milliards USD en 2026 à 8,17 milliards USD d'ici 2031, enregistrant un CAGR de 4,52 % entre 2026 et 2031. Les ménages aisés privilégient le mobilier alliant savoir-faire artisanal, durabilité et technologie intégrée plutôt que la notoriété de la marque. Les changements de mode de vie post-pandémie, l'accent mis sur le bien-être et l'essor des espaces de vie extérieurs reconfigurent les préférences, tandis que les attentes en matière de durabilité influencent les choix de matériaux. Les consommateurs à haute valeur nette exigent des outils en ligne immersifs, incitant les fabricants à adopter des technologies telles que la réalité augmentée (RA) et les logiciels de configuration de produits. Les marques établies maintiennent leur part de marché grâce à des chaînes d'approvisionnement intégrées verticalement, mais la revente authentifiée et l'esthétique du « luxe discret » remettent en question les modèles de tarification traditionnels. À mesure que la concentration des richesses s'accroît et que les habitations deviennent des espaces multifonctionnels, le marché se concentrera sur l'augmentation de la part de portefeuille au sein d'une clientèle résiliente.

Principaux enseignements du rapport

- Par application, le mobilier de luxe pour la maison représentait 52,74 % de la part du marché américain du mobilier de luxe en 2025, tandis que le mobilier de luxe pour l'hôtellerie devrait se développer à un CAGR de 6,48 % jusqu'en 2031.

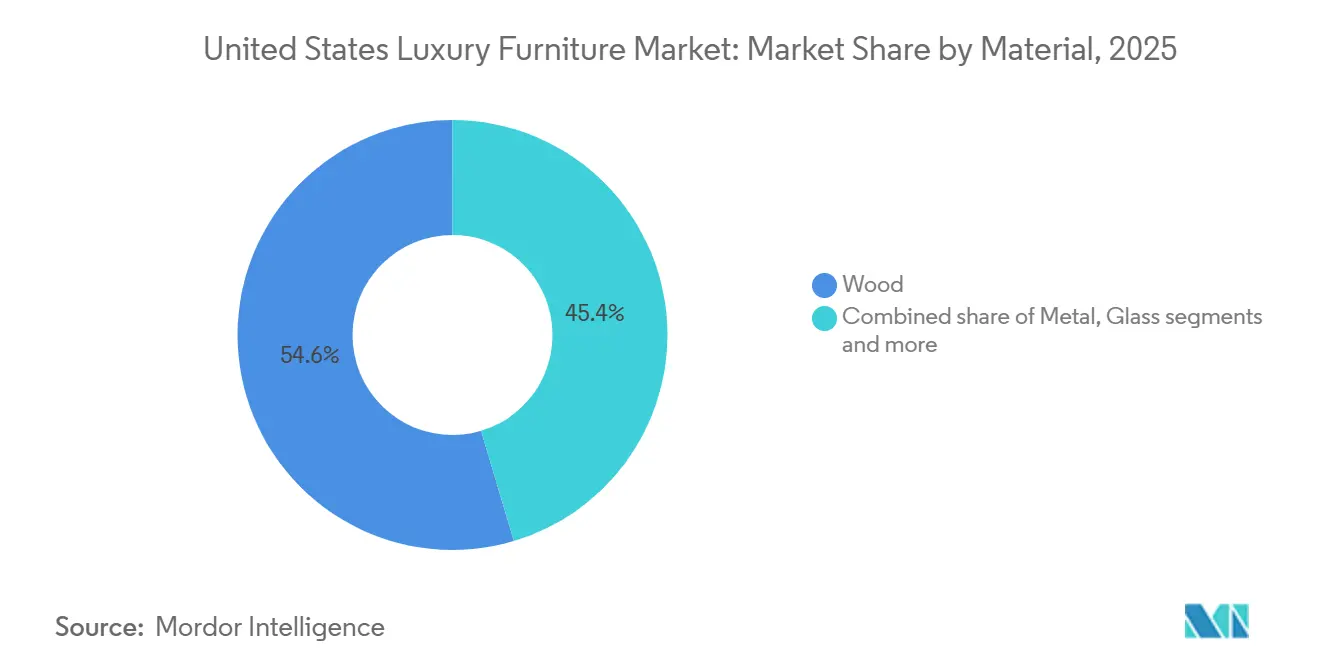

- Par matériau, le bois représentait 54,61 % du marché américain du mobilier de luxe en 2025, tandis que les matériaux durables et écologiques devraient croître à un CAGR de 6,89 % jusqu'en 2031.

- Par canal de distribution, la vente au détail B2C représentait 62,53 % du marché américain du mobilier de luxe en 2025, et la vente au détail B2C devrait croître à un CAGR de 4,93 % jusqu'en 2031.

- Par géographie, le Sud-Est représentait 22,86 % de la part du marché américain du mobilier de luxe en 2025, tandis que la région Ouest devrait afficher le CAGR le plus rapide de 5,48 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché américain du mobilier de luxe

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance de la population des ménages ultra-fortunés | +1.2% | À l'échelle nationale, avec la plus forte concentration dans les grandes métropoles de l'Ouest et du Nord-Est | Long terme (≥ 4 ans) |

| Demande croissante pour des environnements de vie extérieure haut de gamme | +0.9% | Principalement dans le Sud et l'Ouest, notamment dans les régions de la Ceinture du Soleil | Moyen terme (2 à 4 ans) |

| Accélération des mises à niveau technologiques pour les maisons intelligentes | +0.7% | Initialement dans les pôles technologiques de l'Ouest, s'étendant aux centres urbains du Nord-Est | Moyen terme (2 à 4 ans) |

| Influence croissante de l'esthétique du « luxe discret » | +0.5% | À l'échelle nationale, avec une adoption précoce dans les zones métropolitaines côtières | Court terme (≤ 2 ans) |

| Plus grande disponibilité du financement immobilier axé sur les critères ESG | +0.4% | À l'échelle nationale, avec la plus forte traction dans les développements commerciaux axés sur la certification LEED | Long terme (≥ 4 ans) |

| Croissance du commerce électronique de luxe et des outils d'achat en réalité augmentée | +0.6% | À l'échelle nationale, avec l'adoption la plus rapide parmi les groupes de consommateurs nés à l'ère numérique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Croissance de la population des ménages ultra-fortunés

Entre 2024 et 2025, les familles aisées dont la valeur nette dépasse 30 millions USD ont connu une croissance significative. Cette augmentation a soutenu une demande forte, largement insensible aux fluctuations des cycles de taux hypothécaires, maintenant ainsi un marché du luxe résilient. Ces acheteurs, concentrés dans les pôles technologiques côtiers et certaines régions de la Ceinture du Soleil, remplacent fréquemment les articles de luxe et commandent des pièces sur mesure. Ils s'appuient sur des décorateurs d'intérieur, des family offices et des conseillers en gestion de patrimoine pour orienter leurs achats vers des marques alliant savoir-faire artisanal et chaînes d'approvisionnement transparentes. Les fabricants qui ne parviennent pas à établir des relations directes avec ces prescripteurs risquent la banalisation, car les consommateurs ultra-fortunés (UHNW) préfèrent des portefeuilles curatés et exclusifs. Cette tendance souligne l'importance de l'exclusivité et des engagements de service à long terme pour attirer et fidéliser la clientèle ultra-fortunée.

Demande croissante pour des environnements de vie extérieure haut de gamme

Au Texas, en Floride, en Arizona et en Californie, le mobilier haut de gamme devient un élément clé. Les propriétaires privilégient les sièges modulaires, les bois durs résistants aux intempéries et les textiles teints en solution pour une fonctionnalité toute l'année sans compromettre l'esthétique. Cette tendance s'aligne sur le mouvement du bien-être, qui met l'accent sur les espaces extérieurs dédiés aux réceptions et à la méditation dans le cadre des routines de santé personnelle. Les fournisseurs gérant des délais de livraison plus longs pour le teck, l'aluminium thermolaqué et les finitions de qualité marine obtiennent de solides marges bénéficiaires. Ils sensibilisent également les consommateurs aux pratiques d'entretien pour préserver la solidité des couleurs et l'intégrité structurelle sur plusieurs saisons. Les espaces extérieurs sont de plus en plus perçus comme des prolongements des espaces intérieurs, alliant style et durabilité.

Accélération des mises à niveau technologiques pour les maisons intelligentes

Les surfaces de recharge sans fil, le routage de câbles dissimulé et l'ergonomie des sièges contrôlée par application deviennent des caractéristiques standard pour les technophiles de la côte Ouest. Les capteurs intégrés suivent désormais la posture, la lumière ambiante et les paramètres de sommeil, permettant des informations de bien-être par abonnement basées sur l'analyse de données. Les fabricants doivent développer une expertise interne en matière d'Internet des objets (IoT) ou collaborer avec des fournisseurs de plateformes technologiques pour rester compétitifs. Les mises à jour de micrologiciels transparentes et une sécurité des données robuste sont essentielles pour maintenir la confiance des clients et garantir la fonctionnalité des produits. Cette évolution redéfinit les cycles de vie traditionnels des produits, en mettant l'accent sur le support logiciel parallèlement à la durabilité physique pour fidéliser les clients. L'intégration des capacités IoT brouille la frontière entre matériel et logiciel, créant de nouveaux défis et opportunités pour les fabricants.

Plus grande disponibilité du financement immobilier axé sur les critères ESG

Les prêteurs institutionnels attachent de plus en plus des réductions de taux d'intérêt aux jalons de certification LEED (Leadership in Energy and Environmental Design) ou WELL, répercutant les mandats de durabilité sur les spécifications d'ameublement[1].Conseil américain du bâtiment durable, « Normes et exigences de certification LEED », USGBC.ORG Le bois certifié FSC, les adhésifs à faible teneur en COV et le contenu recyclé vérifié par des tiers deviennent des prérequis incontournables dans les projets commerciaux et, de plus en plus, dans les projets résidentiels haut de gamme[2]Forest Stewardship Council, « Certification FSC aux États-Unis », FSC.ORG. Les fournisseurs qui démontrent une documentation de traçabilité et une conformité avec la Business and Institutional Furniture Manufacturers Association (BIFMA) bénéficient de cycles d'approvisionnement accélérés et d'un risque réputationnel réduit[3]Business and Institutional Furniture Manufacturers Association, « Normes de durabilité pour le mobilier », BIFMA.ORG. Les petits fournisseurs, en revanche, font face à des coûts de test plus élevés par unité, intensifiant la pression à la consolidation à mesure que l'échelle devient essentielle pour absorber les frais généraux de certification.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des taux de vacance dans l'immobilier commercial | -0.8% | À l'échelle nationale, plus aiguë dans les centres urbains du Nord-Est et du Midwest avec des tours de bureaux traditionnelles | Court terme (≤ 2 ans) |

| Retards persistants dans la chaîne d'approvisionnement pour les matériaux spéciaux et rares | -0.5% | À l'échelle nationale, affectant tous les segments dépendant des bois exotiques importés, des cuirs italiens et des textiles artisanaux | Moyen terme (2 à 4 ans) |

| Expansion des marchés de revente authentifiée réduisant la demande de nouveaux produits haut de gamme | -0.4% | À l'échelle nationale, concentrée dans les zones métropolitaines disposant de marchés secondaires établis et de populations à haute valeur nette | Long terme (≥ 4 ans) |

| Cycles de vie prolongés des produits et durabilité supérieure limitant la fréquence de remplacement | -0.3% | À l'échelle nationale, affectant particulièrement les segments ultra-premium où des cycles de possession de 15 à 20 ans sont courants | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des taux de vacance dans l'immobilier commercial

Les modèles de travail à distance et hybrides ont fait grimper les taux de vacance dans les quartiers centraux des affaires (CBD) à plus de 20 %, perturbant la demande constante de mobilier de bureau, notamment les bureaux, les tables de conférence et le rangement modulaire. Les employeurs privilégient désormais les espaces de collaboration ouverts plutôt que les cubicules à haute densité, réduisant le nombre de postes même si les dépenses par poste augmentent. Les fabricants sous contrat réorientent leur attention vers le secteur de l'hôtellerie et les niches de bureau à domicile haut de gamme afin de répondre à l'évolution des demandes du marché. Des séries de production plus courtes et des exigences accrues en matière de personnalisation ajoutent de la complexité aux plannings de fabrication. Ces ajustements sont nécessaires pour rester compétitif dans le paysage de marché en constante évolution façonné par les transformations du monde du travail.

Retards persistants dans la chaîne d'approvisionnement pour les matériaux spéciaux et rares

Les tensions géopolitiques et le durcissement des réglementations à l'exportation ont considérablement allongé les délais de livraison pour le palissandre brésilien et les peaux italiennes haut de gamme. Les petits artisans sans contrats d'approvisionnement pluriannuels font face à des défis tels que la compression des marges ou les pénuries de stocks pendant les saisons de vente cruciales. De nombreuses marques avant-gardistes explorent des bois durs de plantation certifiés, des alternatives au cuir à base de mycélium et des métaux recyclés pour atténuer les risques liés à la chaîne d'approvisionnement. Ces marques doivent investir dans des tests rigoureux pour s'assurer que les nouveaux matériaux correspondent aux performances des matériaux traditionnels. Les bois durs de plantation certifiés offrent une alternative durable, mais leur adoption nécessite une évaluation minutieuse pour répondre aux attentes des clients. Les alternatives au cuir à base de mycélium gagnent du terrain, bien que leur durabilité et leur évolutivité restent sous examen. Les métaux recyclés constituent une option respectueuse de l'environnement, mais les marques doivent valider leur qualité pour maintenir la confiance des clients.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : la domination résidentielle rencontre la résurgence de l'hôtellerie

Le mobilier de luxe pour la maison devrait représenter 52,74 % du chiffre d'affaires 2025 aux États-Unis, porté par la normalisation du télétravail et l'augmentation de la propriété de résidences secondaires. Les chaises et canapés ont des cycles de remplacement plus courts, tandis que les lits, armoires et rangements intégrés affichent des valeurs de transaction plus élevées malgré une durée d'utilisation plus longue. Les tables de salle à manger ont retrouvé de l'importance avec le retour des réceptions en présentiel, les formats extensibles surpassant les modèles fixes. Les salons d'extérieur, ensembles de salle à manger et cabanas intègrent désormais une menuiserie artisanale et des finitions haut de gamme, positionnant les espaces extérieurs comme des extensions à l'année des espaces intérieurs. Le mobilier de luxe pour l'hôtellerie est en cours de reprise, soutenu par l'ouverture d'hôtels boutique nécessitant des designs visuellement attrayants et durables, capables de résister à un usage commercial sans compromettre l'esthétique.

La demande pour les bureaux reste modérée sur le marché du mobilier de luxe aux États-Unis, mais les cadres dirigeants aménageant des espaces de travail à domicile haut de gamme maintiennent la demande en chaises ergonomiques et bureaux à hauteur réglable. Les acheteurs du secteur hôtelier privilégient les bois certifiés FSC, les structures en métal recyclé et les tissus conformes à la norme CAL-117, favorisant les fournisseurs disposant d'une documentation de conformité. Les segments institutionnels tels que l'enseignement privé et les soins de santé de conciergerie offrent une demande stable avec de longs cycles d'approvisionnement et une faible sensibilité au sentiment des consommateurs. Le marché du mobilier de luxe aux États-Unis diversifie son mix d'applications, en équilibrant les dépenses résidentielles cycliques avec des commandes professionnelles et institutionnelles régulières.

Par matériau : les primes de durabilité reconfigurent l'approvisionnement

Le bois détenait une part de marché de 54,61 % en 2025, tandis que les matériaux durables et écologiques devraient croître à un CAGR de 6,89 % jusqu'en 2031, dépassant le taux de croissance du marché du mobilier de luxe aux États-Unis de plus de 2,5 fois. Les bois durs certifiés FSC, tels que le noyer et le chêne blanc, répondent aux normes d'audit environnemental, et le teck issu de plantations satisfait les besoins en mobilier d'extérieur sans provoquer de déforestation. Les structures en aluminium recyclé et en acier thermolaqué soutiennent les designs minimalistes avec d'excellents rapports résistance/poids, notamment pour les structures en porte-à-faux. Le verre, apprécié pour ses propriétés réfléchissantes, améliore la perception de l'espace dans les environnements urbains compacts. Le cuir pleine fleur issu des tanneries scandinaves demeure un symbole de statut pour les sièges de direction, bien que les alternatives véganes, telles que les matériaux à base de mycélium et de feuilles d'ananas, gagnent en popularité auprès des acheteurs sensibles au développement durable.

Les fabricants du marché du mobilier de luxe aux États-Unis qui exploitent les composites biosourcés et les programmes de recyclage en boucle fermée acquièrent des avantages de premier entrant auprès des clients institutionnels axés sur les critères ESG, tout en réduisant les risques liés à la chaîne d'approvisionnement associés à l'instabilité géopolitique. Des évaluations transparentes du cycle de vie, des divulgations d'empreinte carbone et une documentation de la chaîne de traçabilité renforcent la crédibilité de la marque et permettent des stratégies de tarification premium sur le marché du mobilier de luxe aux États-Unis.

Par canal de distribution : les vitrines numériques redéfinissent le commerce de détail

Le commerce de détail B2C représentait 62,53 % de la part du marché du mobilier de luxe aux États-Unis en 2025 et devrait croître à un CAGR de 4,93 % jusqu'en 2031. Les showrooms physiques évoluent vers des espaces d'expérience intégrant des bibliothèques de design, des zones d'accueil et des écrans de réalité augmentée pour la personnalisation en temps réel des tissus, finitions et dimensions. Les grandes surfaces spécialisées ajoutent des sections luxe sélectives, mais leurs services de conseil limités freinent la croissance auprès des acheteurs à très haute valeur nette (UHNW). Les boutiques spécialisées, malgré des coûts immobiliers plus élevés, excellent dans les consultations personnalisées et la logistique haut de gamme, servant souvent de points d'ancrage locaux pour les essais à domicile et les services après-vente.

Le marché du mobilier de luxe aux États-Unis s'appuie sur les canaux B2B, notamment les contrats hôteliers, d'entreprise et institutionnels, qui exigent des spécifications prêtes pour la CAO, la conformité réglementaire et une tarification basée sur les volumes. Les entreprises nativement numériques défient les acteurs traditionnels grâce à des configurations en vente directe aux consommateurs, des délais de livraison plus courts et une tarification transparente, poussant les acteurs établis à affiner leurs propositions de valeur et à rationaliser leurs opérations. À mesure que les écosystèmes omnicanaux arrivent à maturité, l'orchestration des données — reliant les interactions en réalité augmentée, les visites en showroom et les services après-achat — est devenue essentielle pour maintenir la valeur vie client sur le marché du mobilier de luxe aux États-Unis.

Analyse géographique

Le Sud-Est représentait 22,86 % de la part de marché 2025, porté par la croissance démographique en provenance des métropoles côtières à coût élevé, des politiques fiscales favorables et une forte construction résidentielle au Texas, en Floride et dans les Carolines. Les tendances de la vie extérieure augmentent la demande de salons en teck résistants aux intempéries, de pergolas modulaires et de sièges autour de foyers extérieurs, tirant parti du climat chaud de la région. Des coûts de fret réduits depuis les ports de la côte du Golfe améliorent les marges sur les bois durs importés et les produits finis, consolidant le rôle du Sud dans le marché américain du mobilier de luxe.

L'Ouest devrait atteindre un CAGR de 5,48 % jusqu'en 2031, soutenu par la richesse du secteur technologique en Californie et dans le Nord-Ouest du Pacifique, qui stimule les rénovations immobilières à haute valeur ajoutée. Les consommateurs privilégient le mobilier minimaliste et intégrant la technologie, en accord avec l'ethos de design de la Silicon Valley. Les règles strictes de qualité de l'air intérieur en Californie stimulent l'adoption de finitions à faible teneur en COV et de matériaux certifiés FSC. L'évolution rapide des normes de maison intelligente raccourcit les cycles de remplacement des produits, bénéficiant aux marques proposant des mises à jour de micrologiciels et des composants modulaires.

Le Nord-Est et le Midwest, bien que contribuant à des parts plus modestes, restent essentiels en raison du patrimoine historique et des institutions de design. Des villes comme New York, Boston et Washington, D.C., préfèrent le savoir-faire européen et les designs classiques. Chicago et Minneapolis servent de pôles du Midwest où les consommateurs aisés soutiennent les détaillants spécialisés et les ébénistes malgré les défis de fabrication. Le parc immobilier vieillissant dans les deux régions soutient la demande de rénovation, notamment pour le rangement intégré et la menuiserie sur mesure. La croissance démographique plus lente et les taux élevés de vacance de bureaux limitent l'expansion, nécessitant des stratégies ciblées pour remédier à la distribution fragmentée et garantir un service haut de gamme.

Paysage concurrentiel

Le marché du mobilier de luxe aux États-Unis est modérément concentré, avec des groupes multimarchés, des marques patrimoniales et des entreprises nées dans le numérique répondant à des préférences clients qui se recoupent. Les acteurs établis utilisent des chaînes d'approvisionnement intégrées verticalement pour garantir la disponibilité des matières premières et gérer efficacement les délais de livraison. Ils investissent dans des studios de design propriétaires pour protéger la propriété intellectuelle et maintenir un avantage concurrentiel. Les stratégies clés comprennent l'expansion vers les zones métropolitaines à forte croissance de la Ceinture du Soleil et le déploiement à grande échelle de plateformes de visualisation en réalité augmentée (RA) pour un engagement client renforcé. Les entreprises acquièrent également des marques nées sur Internet ciblant les jeunes consommateurs à revenus élevés pour diversifier leur base de clientèle. De plus, les collections axées sur le bien-être intégrant la technologie de détection de posture et les finitions sans composés organiques volatils (COV) répondent aux tendances en matière de santé, de durabilité et de technologie.

Les perturbateurs gagnent des parts de marché en adoptant une tarification transparente, une livraison directe rapide et un marketing piloté par les influenceurs qui contourne les canaux de distribution traditionnels. Beaucoup de ces perturbateurs opèrent selon des modèles à faibles actifs, externalisant la production à des ateliers spécialisés tout en se concentrant sur l'infrastructure numérique et l'engagement communautaire. La différenciation concurrentielle repose de plus en plus sur l'analyse de données, les leaders intégrant des systèmes de gestion de la relation client (CRM) et des outils de recommandation basés sur l'intelligence artificielle (IA). Ces outils accélèrent les cycles de design et améliorent les opportunités de vente croisée, offrant un avantage significatif dans le paysage concurrentiel. En tirant parti de ces stratégies, les perturbateurs défient les acteurs traditionnels et reconfigurent la dynamique du marché du mobilier de luxe. Leurs approches innovantes continuent d'attirer des consommateurs plus jeunes et férus de technologie à la recherche de solutions personnalisées et efficaces.

La conformité aux normes de durabilité de la Business and Institutional Furniture Manufacturers Association (BIFMA), aux crédits de contribution à la certification Leadership in Energy and Environmental Design (LEED) et aux critères d'économie circulaire influence l'attribution des contrats. Ces facteurs élèvent les barrières à l'entrée et renforcent l'avantage concurrentiel des opérateurs à grande échelle sur le marché américain du mobilier de luxe. Les acteurs majeurs bénéficient du respect de ces normes, qui s'alignent sur la demande croissante des consommateurs pour des produits durables et respectueux de l'environnement. En répondant à ces critères, les entreprises sécurisent des contrats et s'établissent comme leaders du marché. L'accent mis sur la durabilité renforce également la réputation de la marque et favorise la fidélité à long terme des clients. À mesure que le marché évolue, le respect de ces normes restera essentiel pour maintenir un avantage concurrentiel.

Leaders du secteur américain du mobilier de luxe

RH (Restoration Hardware)

Williams-Sonoma Inc. (Pottery Barn, West Elm)

Ethan Allen Interiors Inc.

L. & J.G. Stickley, Inc

MillerKnoll, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : IKEA a annoncé deux nouveaux emplacements en Arizona — un point de planification et de commande à Scottsdale et un magasin de petit format de 75 000 pieds carrés à Phoenix ouvrant en 2026 — pour tester une vente hybride qui relie les sessions de design en ligne à la validation d'échantillons sur site. La direction a mis en avant la migration des millennials vers Phoenix comme catalyseur et a confirmé que le concept proposera des collaborations sélectionnées proches du luxe accessible, telles que la ligne textile d'inspiration Marimekko, signalant l'intention d'IKEA de s'attaquer aux segments du luxe abordable jusqu'alors non contestés.

- Juillet 2024 : Herman Miller a dévoilé une option de revêtement en fibre de bambou pour l'emblématique Eames Lounge Chair and Ottoman, revendiquant une réduction de 35 % de l'empreinte carbone des matériaux tout en préservant la résistance à la traction et la solidité des couleurs. Les scientifiques en matériaux de l'entreprise ont passé trois ans à perfectionner un mélange de résine propriétaire qui empêche l'effilochage des fibres lors d'une compression prolongée en position assise. Les premiers retours terrain notent un toucher légèrement plus doux qui séduit les acheteurs recherchant à la fois luxe et responsabilité écologique.

- Mai 2024 : HNI Corporation a annoncé la fermeture de son site de Hickory, en Caroline du Nord, impactant 200 employés, dans le cadre d'une initiative plus large visant à réduire les capacités face à une demande commerciale atone. L'entreprise redirigera la production vers des usines hautement automatisées dans l'Iowa, générant des économies annuelles estimées à 35 millions USD qui financeront l'innovation en matière de produits résidentiels. Les agences locales de développement économique ont lancé des programmes de reconversion professionnelle pour les artisans qualifiés déplacés, illustrant les effets en cascade de la restructuration au sein du marché du mobilier de luxe.

Périmètre du rapport sur le marché américain du mobilier de luxe

Le marché américain du mobilier de luxe est examiné dans cette étude à travers un prisme complet qui capture ses dynamiques structurelles, l'évolution des préférences des consommateurs et les forces macroéconomiques qui façonnent la demande dans les environnements résidentiels, commerciaux et institutionnels. Le périmètre couvre l'ensemble de la chaîne de valeur — des matières premières et de l'innovation en design à la fabrication, la distribution et l'adoption par l'utilisateur final — tout en évaluant comment des tendances telles que le luxe discret, l'intégration de la maison intelligente, les intérieurs alignés sur les critères ESG et l'essor des ménages ultra-fortunés redéfinissent la consommation de mobilier haut de gamme. L'analyse couvre toutes les principales catégories de produits, matériaux et canaux de distribution, offrant une vue segmentée des performances du marché et du potentiel de croissance dans les régions Nord-Est, Midwest, Sud et Ouest des États-Unis.

L'étude évalue également l'intensité concurrentielle, les mouvements stratégiques des marques leaders et l'influence de la transformation numérique, notamment les achats assistés par réalité augmentée et l'expansion du commerce électronique de luxe. Elle intègre les moteurs du marché, les freins et les opportunités émergentes — telles que le design ergonomique centré sur le bien-être et l'essor de la vie extérieure de luxe — pour offrir une perspective prospective. En intégrant le dimensionnement du marché, les prévisions, l'analyse des tendances et des profils d'entreprises détaillés, le rapport fournit aux fabricants, détaillants, investisseurs et parties prenantes des informations exploitables pour naviguer dans le paysage en évolution du marché américain du mobilier de luxe. Le rapport propose la taille du marché et les prévisions pour le marché américain du mobilier de luxe, fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Mobilier de luxe pour la maison | Chaises et canapés |

| Tables (d'appoint, basses, de coiffeuse, etc.) | |

| Lits | |

| Armoires | |

| Tables de salle à manger / ensembles de salle à manger | |

| Meubles de cuisine | |

| Autres mobiliers pour la maison (salle de bain, extérieur, etc.) | |

| Mobilier de bureau de luxe | Chaises |

| Tables | |

| Armoires de rangement | |

| Bureaux, canapés et autres sièges rembourrés | |

| Autres mobiliers de bureau | |

| Mobilier de luxe pour l'hôtellerie | |

| Autres applications (mobilier éducatif, mobilier de santé, centres commerciaux, bureaux gouvernementaux, etc.) |

| Bois |

| Métal |

| Verre |

| Cuir |

| Plastique et autres matières synthétiques |

| Matériaux durables / écologiques |

| B2C / Vente au détail | Grandes surfaces d'aménagement |

| Magasins spécialisés en mobilier | |

| En ligne | |

| Autres canaux de distribution | |

| B2B / Projet |

| Nord-Est |

| Midwest |

| Sud-Est |

| Sud-Ouest |

| Ouest |

| Par application | Mobilier de luxe pour la maison | Chaises et canapés |

| Tables (d'appoint, basses, de coiffeuse, etc.) | ||

| Lits | ||

| Armoires | ||

| Tables de salle à manger / ensembles de salle à manger | ||

| Meubles de cuisine | ||

| Autres mobiliers pour la maison (salle de bain, extérieur, etc.) | ||

| Mobilier de bureau de luxe | Chaises | |

| Tables | ||

| Armoires de rangement | ||

| Bureaux, canapés et autres sièges rembourrés | ||

| Autres mobiliers de bureau | ||

| Mobilier de luxe pour l'hôtellerie | ||

| Autres applications (mobilier éducatif, mobilier de santé, centres commerciaux, bureaux gouvernementaux, etc.) | ||

| Par matériau | Bois | |

| Métal | ||

| Verre | ||

| Cuir | ||

| Plastique et autres matières synthétiques | ||

| Matériaux durables / écologiques | ||

| Par canal de distribution | B2C / Vente au détail | Grandes surfaces d'aménagement |

| Magasins spécialisés en mobilier | ||

| En ligne | ||

| Autres canaux de distribution | ||

| B2B / Projet | ||

| Par géographie | Nord-Est | |

| Midwest | ||

| Sud-Est | ||

| Sud-Ouest | ||

| Ouest | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché américain du mobilier de luxe ?

Le marché était évalué à 6,29 milliards USD en 2025 et devrait atteindre 8,17 milliards USD d'ici 2031.

Quel segment d'application génère le plus de revenus ?

Le mobilier de luxe pour la maison est en tête, contribuant à 52,74 % des ventes de 2025.

Quelle catégorie de matériaux connaît la croissance la plus rapide ?

Les matériaux durables et écologiques se développent à un CAGR de 6,89 % jusqu'en 2031.

Quel canal de vente devrait gagner le plus de terrain ?

La vente au détail B2C devrait croître à un CAGR de 4,93 % jusqu'en 2031.

Quelle région américaine affiche la croissance de marché la plus rapide ?

La région Ouest devrait afficher un CAGR de 5,48 % jusqu'en 2031, portée par la richesse du secteur technologique et l'adoption de la maison intelligente.

Comment les marques répondent-elles à l'essor de la revente authentifiée ?

Beaucoup proposent des programmes de reprise, des éditions limitées et des designs modulaires pour maintenir leur pertinence et capturer la valeur résiduelle.

Dernière mise à jour de la page le: