Taille et Part du Marché de l'Emballage LED aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

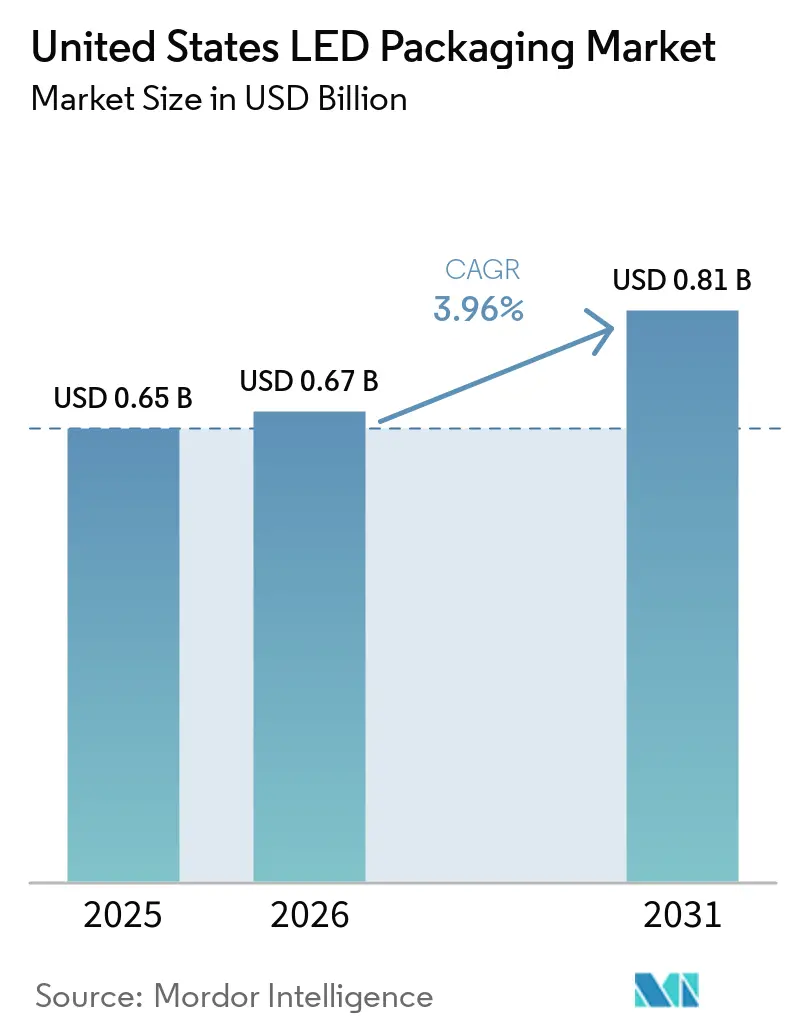

| Taille du marché de l'année de base (2025) | 0.65 Milliards de dollars |

| Taille du Marché (2026) | 0.67 Milliards de dollars |

| Taille du Marché (2031) | 0.81 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.96% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Emballage LED aux États-Unis par Mordor Intelligence

La taille du marché de l'emballage LED aux États-Unis était évaluée à 0,65 milliard USD en 2025 et devrait croître de 0,67 milliard USD en 2026 pour atteindre 0,81 milliard USD d'ici 2031, à un TCAC de 3,96 % durant la période de prévision 2026-2031. Une base d'approvisionnement nationale mature, des exigences plus strictes en matière d'efficacité lumineuse des lampes et des innovations spécifiques aux applications soutiennent la demande même lorsque les volumes unitaires se stabilisent. Le renforcement continu des réglementations américaines en matière d'efficacité énergétique oriente la conception des produits vers des emballages de plus haute puissance qui délivrent davantage de lumens par composant tout en maintenant la qualité des couleurs et la fiabilité thermique. Les équipementiers automobiles accélèrent la transition vers les phares pixelisés, les modules de surveillance du conducteur et le LiDAR à courte portée, qui favorisent les emballages à l'échelle de la puce compacts et les substrats céramiques. La croissance de l'éclairage horticole dans les fermes verticales et les serres stimule l'intérêt pour les spectres accordables et les modules à UV améliorés, renforçant les investissements dans les phosphores aux terres rares et les encapsulants avancés. Parallèlement, les incitations à la relocalisation dans le cadre du programme CHIPS for America encouragent la construction de lignes pilotes pour le traitement à l'échelle de la tranche en éventail et les substrats à cœur de verre, positionnant les fabricants américains pour réduire leur dépendance aux importations de matériaux et d'outillages critiques.

Points Clés du Rapport

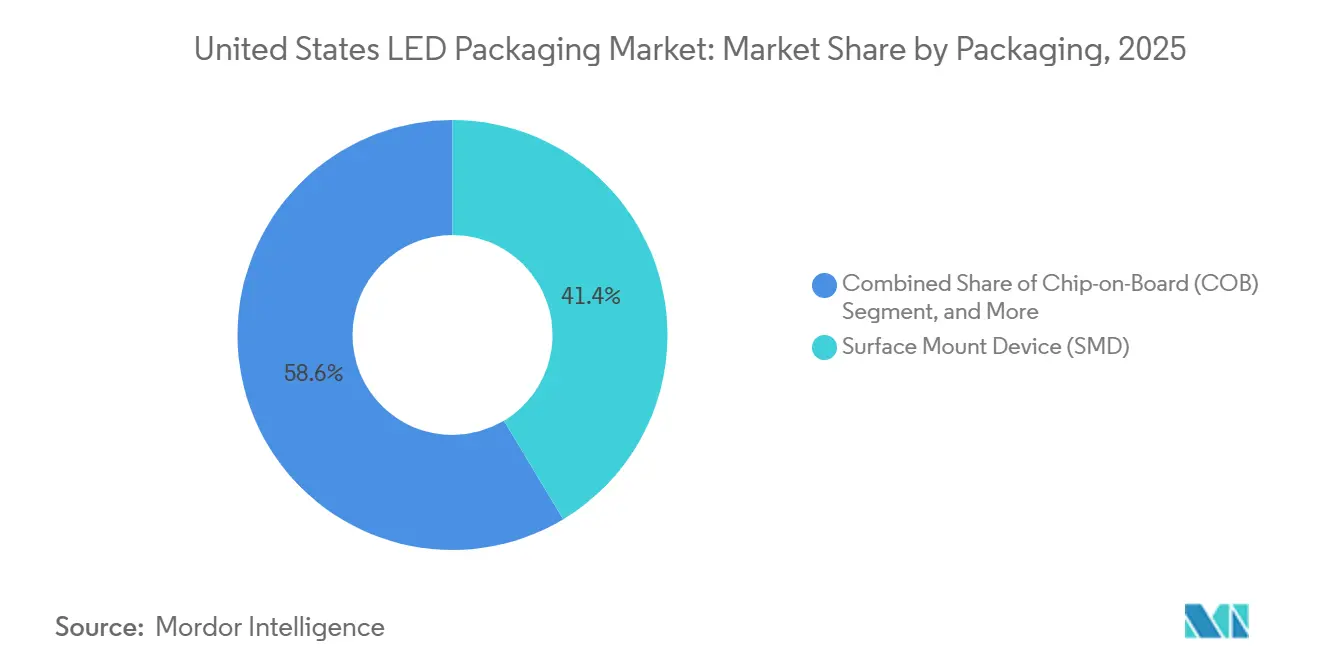

- Par architecture d'emballage, les emballages à montage en surface ont dominé avec une part de revenus de 41,38 % du marché de l'emballage LED aux États-Unis en 2025, tandis que les emballages à l'échelle de la puce devraient se développer à un TCAC de 4,44 % jusqu'en 2031.

- Par classe de puissance, les emballages de puissance moyenne représentaient 36,83 % de la taille du marché de l'emballage LED aux États-Unis en 2025, tandis que les emballages haute puissance progressent à un TCAC de 4,21 % jusqu'en 2031.

- Par type d'émission, les emballages LED visibles dominaient avec une part d'expédition de 88,47 % en 2025, mais les emballages LED ultraviolets devraient croître à un TCAC de 4,39 % sur la même période.

- Par chimie des matériaux, les substrats représentaient 32,68 % de la part du marché de l'emballage LED aux États-Unis en 2025, tandis que les phosphores et revêtements devraient croître à un TCAC de 4,27 % jusqu'en 2031.

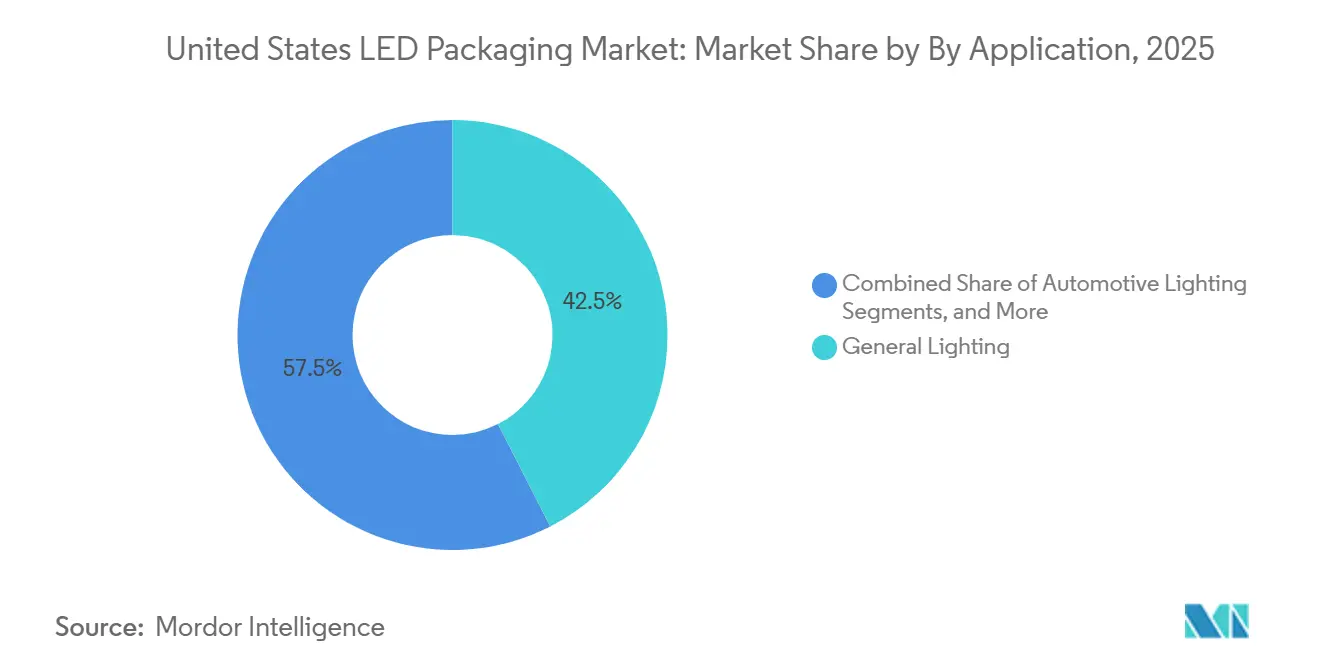

- Par application, l'éclairage général représentait 42,49 % des revenus de 2025, mais l'éclairage automobile devrait enregistrer le TCAC le plus rapide de 4,16 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché de l'Emballage LED aux États-Unis

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Essor de l'Adoption du Rétroéclairage Mini-LED | +1.2% | Pôles nationaux, Californie et Texas | Moyen terme (2-4 ans) |

| Renforcement des Normes Américaines d'Efficacité Énergétique | +1.0% | National | Long terme (≥ 4 ans) |

| Croissance Rapide des LED Automobiles dans les Capteurs ADAS | +0.9% | Corridors automobiles du Michigan et de la Californie | Moyen terme (2-4 ans) |

| Expansion de l'Éclairage Horticole | +0.5% | Californie, Arizona, Texas, Colorado | Moyen terme (2-4 ans) |

| Incitations à la Relocalisation pour l'Emballage de Semi-conducteurs | +0.3% | Sites pilotes en Arizona, Californie, Géorgie | Long terme (≥ 4 ans) |

| Percées dans l'Emballage Intégré de Photonique sur Silicium | +0.1% | Pôles photoniques de Californie et du Massachusetts | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor de l'Adoption du Rétroéclairage Mini-LED

Samsung et LG ont lancé des téléviseurs RGB Mini-LED dotés de plus de 1 000 zones de gradation, triplant le nombre de LED par rapport aux conceptions à éclairage latéral classiques. Le pas plus fin exige des emballages à l'échelle de la puce inférieurs à 1 mm², des outils automatisés de pose et placement dépassant 100 000 unités par heure, et des vias thermiques améliorés pour maintenir les températures de jonction en dessous de 85 °C, préservant ainsi la stabilité des couleurs sur la durée de vie des produits.[1]Samsung Electronics America, "Samsung Expands 2026 TV Lineup," news.samsung.com Les courbes d'apprentissage de la chaîne d'approvisionnement ont réduit les prix moyens des téléviseurs Mini-LED de près de 30 % au cours de l'année écoulée, faisant passer la technologie du segment premium au segment intermédiaire. Pour les fabricants d'emballages LED, l'architecture augmente les revenus par panneau car les puces rouges, vertes et bleues discrètes remplacent les LED blanches et les films à points quantiques. La demande est la plus forte dans les pôles d'assemblage d'électronique grand public en Californie et au Texas, où les cycles de conception rapides favorisent les fournisseurs nationaux capables de respecter des délais courts. Ce changement stimule également les investissements dans les circuits imprimés à âme métallique à faible gauchissement qui dissipent la chaleur des points chauds dans les réseaux à haute densité de pixels.

Renforcement des Normes Américaines d'Efficacité Énergétique pour l'Éclairage à Semi-conducteurs

Le Département américain de l'Énergie a finalisé en avril 2024 une règle portant l'efficacité des lampes de service général à environ 120 lm W⁻¹ d'ici juillet 2028, éliminant ainsi la plupart des technologies non-LED.[2]U.S. Department of Energy, "Energy Conservation Standards for General Service Lamps," federalregister.gov Les fabricants d'emballages LED doivent donc améliorer l'efficacité de conversion des phosphores et adopter des conceptions flip-chip à faible résistance thermique qui maintiennent des courants d'attaque élevés sans dérive des couleurs. Les lampes intégrées doivent désormais satisfaire des seuils de facteur de puissance de 0,7 ou plus, liant la conception thermique de l'emballage aux performances du pilote électronique. Les produits à IRC élevé et à couleur accordable font face à des compromis d'optimisation plus complexes, incitant à des gammes de produits segmentées qui séparent les modèles axés sur la conformité des offres d'éclairage premium centré sur l'humain. À long terme, la règle soutient une base stable de demande de remplacement, amortissant le marché de l'emballage LED contre les fluctuations cycliques des dépenses de construction neuve.

Pénétration Rapide des LED Automobiles dans les Capteurs ADAS

Les constructeurs automobiles intègrent des émetteurs infrarouges à 940 nm pour les caméras de surveillance du conducteur, la reconnaissance gestuelle et le LiDAR à courte portée afin de satisfaire les prochaines réglementations européennes sur la distraction au volant. Les emballages qualifiés pour l'automobile supportent des températures de jonction allant jusqu'à 125 °C et 1 000 cycles thermiques conformément aux normes AEC-Q102, favorisant les substrats céramiques et la fixation de puces par eutectique or-étain. Le dispositif EVIYOS 2.0 pixelisé d'ams OSRAM combine 25 600 pixels contrôlables dans 40 mm², intégrant l'illumination et la détection de profondeur de vol dans une seule unité. Une capacité nationale émerge : Lumentum s'est engagé à investir des centaines de millions de dollars dans un site de 240 000 pieds carrés à Greensboro, en Caroline du Nord, qui traitera des lasers à phosphure d'indium adaptables aux modules automobiles, avec une montée en cadence prévue pour 2028. La convergence de l'éclairage et de la détection redéfinit la conception des emballages autour des interconnexions haute densité et de la gestion thermique en temps réel.

Expansion de l'Éclairage Horticole dans l'Agriculture en Environnement Contrôlé

Les fermes verticales et les serres passent à des luminaires LED multicanaux qui délivrent une efficacité photonique photosynthétique supérieure à 3,0 µmol J⁻¹ tout en permettant un réglage spectral sur les longueurs d'onde bleue, rouge, rouge lointain et UV pour optimiser les caractéristiques des cultures. Les exigences horticoles v4.0 du DesignLights Consortium ont resserré les seuils d'efficacité, incitant les fabricants d'emballages à documenter le flux de photons et les performances thermiques aux températures de fonctionnement plutôt qu'aux points de test ambiants. Les recommandations de l'Université du Missouri soulignent la nécessité d'un montage à proximité dans les 15 cm des canopées végétales, d'un placement déporté du pilote et d'enceintes classées IP65, ce qui influence l'empreinte de l'emballage, le choix du revêtement et la conception des connecteurs. Les cultivateurs évaluent le coût total de possession sur des durées de vie de 50 000 heures, récompensant les fournisseurs de LED capables de certifier le maintien du flux lumineux et la stabilité spectrale et de s'intégrer aux logiciels de contrôle climatique. Ces dynamiques stimulent la demande d'emballages haute puissance avec des substrats céramiques et des encapsulants stables aux UV.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Capex Initial Élevé pour les Lignes d'Emballage Avancées | -0.7% | National, en particulier les petites et moyennes entreprises | Court terme (≤ 2 ans) |

| Risques de Contentieux en Propriété Intellectuelle autour des Procédés Flip-Chip | -0.5% | Segments automobile et haute puissance | Moyen terme (2-4 ans) |

| Volatilité de l'Approvisionnement en Phosphores aux Terres Rares | -0.4% | Tous les emballages LED à conversion de couleur | Moyen terme (2-4 ans) |

| Défis de Gestion Thermique aux Niveaux de Puissance Ultra-Élevés | -0.3% | Automobile, horticulture, infrastructure extérieure | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Capex Initial Élevé pour les Lignes d'Emballage Avancées

La mise en place du collage flip-chip, de l'assemblage d'emballages à l'échelle de la puce et de l'inspection optique automatisée nécessite des investissements de 30 à 80 millions USD par site. Les délais de livraison des équipements dépassent souvent 12 mois, et seule une poignée de fournisseurs mondiaux fournissent des fours de fixation de puces eutectiques, des enduiseurs de phosphores à l'échelle de la tranche et des systèmes de pose et placement inférieurs à 0,2 mm. Bien que le programme CHIPS for America ait attribué 1,4 milliard USD pour des lignes pilotes d'emballage avancé, les premiers volumes commerciaux serviront la microélectronique à haute marge bien avant les produits LED. De nombreux fabricants d'emballages régionaux externalisent donc les étapes critiques à des sous-traitants en Asie de l'Est, engendrant des coûts logistiques et une exposition aux fluctuations tarifaires. L'accès à des capitaux abordables reste le principal obstacle pour les nouveaux entrants américains de plus petite taille souhaitant cibler les niches automobile ou horticole à haute fiabilité.

Risques de Contentieux en Propriété Intellectuelle autour des Procédés Flip-Chip

Everlight a déposé des poursuites judiciaires aux États-Unis en février 2026 contre Lumileds et Seoul Semiconductor, alléguant la violation du brevet américain 7 554 126 couvrant l'optimisation du rapport d'électrodes dans les emballages flip-chip.[3]Everlight Electronics Co., Ltd., "LED Patent Infringement Lawsuit Against Lumileds," en.everlight.com Des décisions européennes antérieures ont imposé des rappels de produits impliquant la technologie WICOP de Seoul, démontrant que les injonctions peuvent perturber rapidement les chaînes d'approvisionnement. Les négociations de licences peuvent ajouter 5 % à 15 % aux coûts de la nomenclature et retarder les lancements de six à douze mois pendant que les analyses de liberté d'exploitation se poursuivent. Les grands acteurs atténuent leur exposition par des licences croisées, comme le large accord d'octobre 2025 entre Nichia et ams OSRAM, mais les petites entreprises sans portefeuilles de brevets étoffés restent vulnérables. La hausse des primes d'assurance et des réserves juridiques comprime davantage les marges dans des segments déjà très concurrentiels sur les coûts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Architecture d'Emballage : Les Conceptions Compactes Propulsent l'Adoption des CSP

Les emballages à l'échelle de la puce affichent la trajectoire de croissance la plus rapide, progressant à un TCAC de 4,44 %, car les fabricants de téléviseurs et les équipementiers automobiles exigent des empreintes inférieures au millimètre qui réduisent les pertes optiques et simplifient l'assemblage. Les formats à montage en surface ont encore livré la plus grande part du marché de l'emballage LED de 41,38 % en 2025, soutenus par une large disponibilité et une infrastructure de pose et placement bien établie.

La migration vers les rétroéclairages Mini-LED à pas fin et les phares pixelisés suscite un intérêt croissant pour les architectures flip-chip qui éliminent les électrodes côté supérieur, réduisant la résistance thermique jonction-boîtier jusqu'à 40 %. Parallèlement, les modules puce sur carte restent pertinents dans les spots commerciaux encastrés et les luminaires horticoles où un flux continu élevé et une sortie de couleur uniforme sont importants. Les emballages double en ligne et traversants persistent dans la signalétique de rénovation mais font face à une érosion à mesure que les procédés automatisés de montage en surface dominent. Les concepts de dispositifs matriciels intégrés et de verre sur carte au sein du marché de l'emballage LED émergent pour co-emballer les circuits intégrés de pilotage, les dissipateurs thermiques et les optiques pour des affichages hautement intégrés, signalant une convergence des disciplines de fabrication de semi-conducteurs et de circuits imprimés.

Par Classe de Puissance : Les Conceptions Haute Puissance Captent la Nouvelle Demande Réglementaire

Les dispositifs de puissance moyenne détenaient 36,83 % du marché de l'emballage LED aux États-Unis en valeur 2025 car ils satisfont les exigences typiques des lampes A et des luminaires encastrés à un coût modéré, mais le resserrement des règles d'efficacité favorise la consolidation vers des emballages moins nombreux et plus lumineux. Les modules haute puissance (1-3 W) devraient donc dépasser la taille globale du marché de l'emballage LED avec un TCAC de 4,21 %, alimentés par les rénovations d'éclairage de rue, les luminaires horticoles et les faisceaux automobiles adaptatifs qui nécessitent un flux lumineux soutenu.

Les unités ultra-haute puissance supérieures à 3 W font face à des densités de flux thermique proches de 85 W cm⁻², imposant l'adoption de céramiques à base de nitrure d'aluminium, de dissipateurs thermiques à chambre de vapeur et de stratégies de refroidissement actif. À l'autre extrémité, les indicateurs basse puissance perdent de leur pertinence dans les lampes de service général à mesure que les seuils minimaux de lumens augmentent. La hausse des courants d'attaque oriente également les dépenses de R&D vers la fixation de puces frittées à l'argent à haute fiabilité et les composites phosphore-silicone à haute conductivité thermique, maintenant les performances même lorsque les jonctions dépassent 100 °C lors des cycles de service automobile ou horticole.

Par Type d'Émission : L'Expansion UV Diversifie les Sources de Revenus

Les emballages LED visibles dominaient 88,47 % des expéditions du marché de l'emballage LED aux États-Unis en 2025, mais les dispositifs ultraviolets affichent la plus forte dynamique, progressant à 4,39 % par an grâce à la demande de stérilisation et de durcissement de résines. Les modules UVA accordés près de 365 nm permettent un durcissement rapide des adhésifs dans les lignes d'assemblage électronique et automobile, tandis que les puces UVC dans la bande 260-280 nm soutiennent la désinfection de l'eau sans mercure.

La conception des emballages doit intégrer des fenêtres en quartz ou des silicones stables aux UV, car les époxy standard jaunissent sous les photons à haute énergie. Les émetteurs infrarouges, notamment les VCSEL à 830-940 nm, progressent dans les caméras de surveillance du conducteur et les capteurs de reconnaissance faciale des smartphones, créant des opportunités de croisement pour les acteurs du secteur de l'emballage LED qui approvisionnent déjà les réseaux de phares automobiles. Ces évolutions réduisent la dépendance aux revenus des catégories de lumière visible traditionnelles et encouragent les investissements dans des encapsulants spécialisés, des fils de liaison et des filtres optiques.

Par Chimie des Matériaux : L'Innovation en Phosphores Améliore le Contrôle Spectral

Les substrats dominaient avec 32,68 % de la part du marché de l'emballage LED en 2025, reflétant les tranches de saphir, de silicium et de céramique qui ancrent les puces et canalisent la chaleur. Néanmoins, les phosphores et revêtements enregistrent le taux de croissance le plus élevé de 4,27 % jusqu'en 2031, portés par des compositions rouges et vertes à bande étroite qui permettent la conformité aux gamuts de couleurs BT.2020 et DCI-P3 dans les affichages premium.

La volatilité des terres rares reste un risque fondamental, car le traitement de l'europium et du terbium est fortement concentré en Chine, incitant à des stratégies de double sourcing dans la chaîne d'approvisionnement et à des initiatives de recyclage des phosphores. Les matériaux d'encapsulation évoluent vers des silicones à indice de réfraction élevé (n≈1,6) qui augmentent l'extraction lumineuse jusqu'à 15 % tout en résistant à la dégradation photothermique. Pour la fixation de puces, l'eutectique or-étain reste la référence pour la fiabilité haute puissance, bien que les pâtes frittées à l'argent gagnent en acceptation car elles éliminent le risque de vides et correspondent mieux au coefficient de dilatation thermique que les brasures.

Par Application : L'Éclairage Automobile Dépasse l'Éclairage Général

L'éclairage général est resté le plus grand usage final à 42,49 % du marché de l'emballage LED aux États-Unis en 2025, mais sa croissance se modère à mesure que les cycles de remplacement s'allongent et que les gains d'efficacité se stabilisent. L'éclairage automobile, en revanche, devrait croître à un TCAC de 4,16 %, porté par les faisceaux de conduite adaptatifs, la communication par projection et la fusion de l'illumination avec les capteurs de perception.

La demande d'affichage et de rétroéclairage se diversifie des LED blanches à éclairage latéral vers des grilles RGB Mini-LED denses, multipliant le nombre de puces par panneau et augmentant les revenus par pouce carré. L'électronique grand public pousse vers des facteurs de forme ultra-minces et l'intégration de capteurs sous l'affichage, récompensant les conceptions d'emballages inférieures à 0,5 mm de hauteur z. Les niches industrielles et spécialisées, notamment le durcissement UV, la vision industrielle et le diagnostic médical, favorisent le scellement hermétique et les substrats céramiques, maintenant des marges premium malgré des volumes modestes au sein du marché plus large de l'emballage LED.

Analyse Géographique

La Californie, le Texas et l'Arizona concentrent la plus grande concentration nationale d'installations d'emballage LED, bénéficiant de la proximité des fabricants sous contrat d'électronique grand public, d'un vivier abondant d'ingénieurs et d'une infrastructure de semi-conducteurs établie. Les lignes pilotes du programme CHIPS for America en Arizona et en Californie devraient réduire les coûts des substrats et accélérer l'adoption des procédés à l'échelle de la tranche en éventail d'ici la fin de la décennie.

Le Michigan, l'Ohio et les États environnants des Grands Lacs connaissent une forte demande induite par les équipementiers automobiles intégrant des phares matriciels, des systèmes de surveillance du conducteur et des modules LiDAR à courte portée. L'alignement réglementaire avec les prochains mandats européens d'avertissement de distraction influence déjà les spécifications des composants nationaux, élevant la demande d'emballages infrarouges qualifiés AEC-Q102.

Les pôles de fermes verticales en Californie, au Colorado et en Arizona mènent l'adoption américaine de luminaires horticoles à haute efficacité, intensifiant l'approvisionnement local en modules LED haute puissance et en mélanges de phosphores adaptés aux spectres de cultures spécifiques. Pendant ce temps, les corridors de recherche en photonique au Massachusetts et à New York font progresser l'intégration de la photonique sur silicium et les hybrides à points quantiques, bien que le volume d'emballage commercial reste largement concentré dans le Sud-Ouest et sur la côte Ouest.

Paysage Concurrentiel

Les leaders mondiaux tels que Nichia, ams OSRAM, Lumileds et Seoul Semiconductor contrôlent une part significative grâce à l'épitaxie, la synthèse de phosphores et l'assemblage de modules intégrés verticalement. La licence croisée de 2025 entre Nichia et ams OSRAM couvrant des milliers d'inventions à base de nitrure réduit le risque de contentieux pour les clients approvisionnant des phares matriciels et des modules intérieurs automobiles. ams OSRAM a confirmé le classement numéro un dans la liste des LED emballées 2025 de TrendForce et a signalé une croissance de 7 % en glissement annuel dans son portefeuille de semi-conducteurs principal.

Les acteurs nationaux de niveau intermédiaire tels que Bridgelux et Luminus Devices se taillent des niches dans les spots encastrés architecturaux à IRC élevé et la désinfection UV-C, tirant parti des services de prototypage rapide et du soutien en ingénierie d'application pour compenser les désavantages d'échelle. Le lancement en 2026 par Cree LED d'assemblages PCB clés en main de niveau 2 vise à rationaliser les chaînes d'approvisionnement des fabricants de luminaires et à capter davantage de valeur en amont.

Le contentieux en propriété intellectuelle reste un levier stratégique : les deux poursuites d'Everlight contre Lumileds et Seoul Semiconductor accroissent l'incertitude pour les producteurs dépourvus de portefeuilles de brevets étoffés. Simultanément, le secteur investit dans la gestion thermique avancée, tels que les substrats en nitrure d'aluminium et l'intégration de chambres de vapeur, pour débloquer les opportunités ultra-haute puissance dans l'horticulture et l'automobile. Ces courses technologiques maintiennent une consolidation modérée tout en laissant de la place aux entrants spécialisés ciblant les applications émergentes spectralement accordées ou photoniques-capteurs hybrides au sein du marché de l'emballage LED.

Leaders du Secteur de l'Emballage LED aux États-Unis

Wolfspeed Inc.

Lumileds Holding B.V.

Osram Opto Semiconductors GmbH

Nichia Corporation

Samsung Electronics Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Lumentum s'est engagé à investir des centaines de millions de dollars pour acquérir et équiper un site de 240 000 pieds carrés à Greensboro, en Caroline du Nord, pour la fabrication de lasers à phosphure d'indium et de produits photoniques, avec plus de 400 emplois prévus et une montée en cadence ciblée pour 2028.

- Mars 2026 : Bridgelux a élargi son portefeuille linéaire flexible avec les bandes Thrive, F90 et RGBW délivrant jusqu'à 160 lm W⁻¹ et un IRC de 98, classées IP68 pour les installations architecturales.

- Février 2026 : Everlight a poursuivi Seoul Semiconductor dans le district est du Texas pour violation du brevet d'emballage flip-chip 7 554 126.

- Février 2026 : Everlight a déposé une action distincte en contrefaçon contre Lumileds dans le Delaware concernant le même brevet couvrant les structures d'électrodes flip-chip.

Périmètre du Rapport sur le Marché de l'Emballage LED aux États-Unis

Le Rapport sur le Marché de l'Emballage LED aux États-Unis est Segmenté par Architecture d'Emballage (Dispositif à Montage en Surface, Puce sur Carte, Emballage à l'Échelle de la Puce, Emballages LED Flip-Chip, Emballage Double en Ligne, Autres), Classe de Puissance (Faible Puissance, Puissance Moyenne, Haute Puissance, Ultra-Haute Puissance), Type d'Émission (Emballages LED Visibles, Emballages LED Infrarouges, Emballages LED Ultraviolets), Chimie des Matériaux (Substrats, Encapsulation, Collage/Fixation de Puces, Phosphores/Revêtements) et Application (Éclairage Général, Éclairage Automobile, Affichage et Rétroéclairage, Électronique Grand Public, Industriel et Spécialisé). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Dispositif à Montage en Surface (CMS) |

| Puce sur Carte (COB) |

| Emballage à l'Échelle de la Puce (CSP) |

| Emballages LED Flip-Chip |

| Emballage Double en Ligne (DIP / Traversant) |

| Autres – IMD, GOB, Emballage d'Affichage Mini-LED |

| Faible Puissance (Moins de 0,5 W) |

| Puissance Moyenne (0,5 à 1 W) |

| Haute Puissance (1 à 3 W) |

| Ultra-Haute Puissance (Plus de 3 W) |

| Emballages LED Visibles |

| Emballages LED Infrarouges (IR) |

| Emballages LED Ultraviolets (UV) |

| Substrats |

| Encapsulation |

| Collage / Fixation de Puces |

| Phosphores / Revêtements |

| Éclairage Général |

| Éclairage Automobile |

| Affichage et Rétroéclairage |

| Électronique Grand Public |

| Industriel et Spécialisé |

| Par Architecture d'Emballage | Dispositif à Montage en Surface (CMS) |

| Puce sur Carte (COB) | |

| Emballage à l'Échelle de la Puce (CSP) | |

| Emballages LED Flip-Chip | |

| Emballage Double en Ligne (DIP / Traversant) | |

| Autres – IMD, GOB, Emballage d'Affichage Mini-LED | |

| Par Classe de Puissance | Faible Puissance (Moins de 0,5 W) |

| Puissance Moyenne (0,5 à 1 W) | |

| Haute Puissance (1 à 3 W) | |

| Ultra-Haute Puissance (Plus de 3 W) | |

| Par Type d'Émission | Emballages LED Visibles |

| Emballages LED Infrarouges (IR) | |

| Emballages LED Ultraviolets (UV) | |

| Par Chimie des Matériaux | Substrats |

| Encapsulation | |

| Collage / Fixation de Puces | |

| Phosphores / Revêtements | |

| Par Application | Éclairage Général |

| Éclairage Automobile | |

| Affichage et Rétroéclairage | |

| Électronique Grand Public | |

| Industriel et Spécialisé |

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché de l'emballage LED aux États-Unis ?

La taille du marché de l'emballage LED s'élevait à 0,65 milliard USD en 2025 et devrait atteindre 0,81 milliard USD d'ici 2031.

Quelle architecture d'emballage connaît la croissance la plus rapide ?

Les emballages à l'échelle de la puce sont prévus à un TCAC de 4,44 % jusqu'en 2031, portés par les rétroéclairages Mini-LED et les phares automobiles pixelisés.

Comment les règles américaines d'efficacité énergétique influenceront-elles la conception des emballages ?

Le mandat d'efficacité de 2028 d'environ 120 lm W⁻¹ pousse les fabricants vers des architectures haute puissance flip-chip qui maximisent le flux lumineux tout en contrôlant la température de jonction.

Pourquoi les emballages LED UV gagnent-ils en popularité ?

Les procédés de stérilisation sans mercure, de traitement de l'eau et de durcissement industriel favorisent les LED UVC et UVA, dont la croissance est prévue à un TCAC de 4,39 %.

Quels sont les principaux obstacles pour les nouveaux entrants nationaux ?

Les dépenses d'investissement élevées pour les lignes d'emballage avancées, souvent de 30 à 80 millions USD, et l'exposition aux contentieux de brevets autour des conceptions flip-chip restent des obstacles significatifs.

Quel segment d'utilisation finale contribuera le plus à la croissance incrémentale ?

L'éclairage automobile devrait générer les revenus incrémentaux les plus élevés jusqu'en 2031, bénéficiant de l'intégration des faisceaux adaptatifs, de la surveillance du conducteur et du LiDAR.

Dernière mise à jour de la page le: