Taille et part du marché CVC au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 2.67 Milliards de dollars |

| Taille du Marché (2026) | 2.77 Milliards de dollars |

| Taille du Marché (2031) | 3.36 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.89% CAGR |

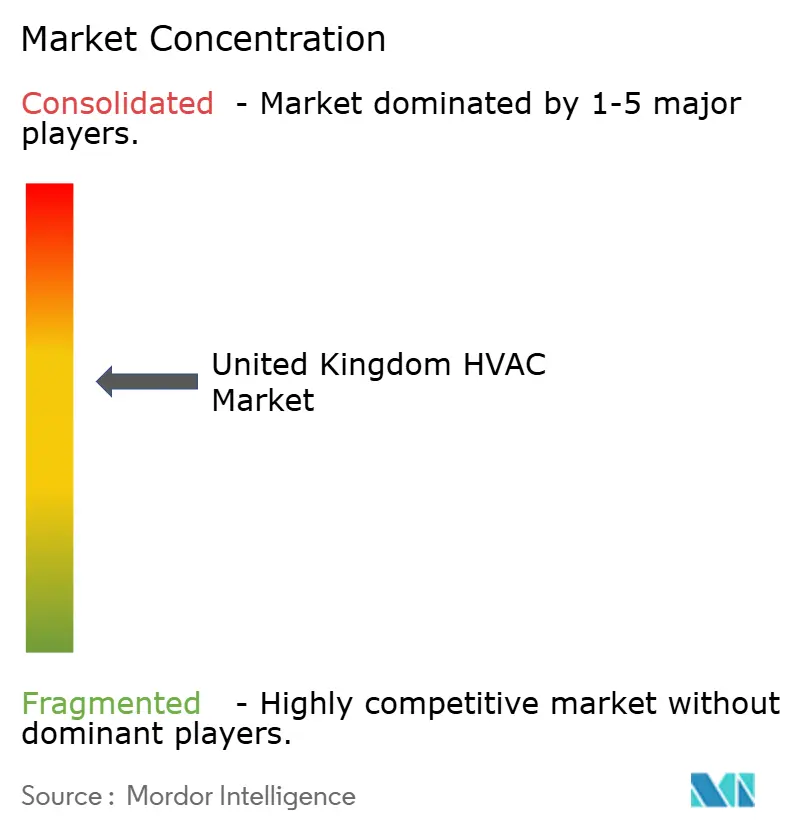

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché CVC au Royaume-Uni par Mordor Intelligence

La taille du marché CVC au Royaume-Uni en 2026 est estimée à 2,77 milliards USD, en progression par rapport à la valeur de 2025 de 2,67 milliards USD, avec des projections pour 2031 indiquant 3,36 milliards USD, soit une croissance à un TCAC de 3,89 % sur la période 2026-2031. Cette croissance modérée reflète le virage rapide opéré vis-à-vis du chauffage aux combustibles fossiles vers les technologies bas-carbone, stimulé par les obligations de remplacement des chaudières par des pompes à chaleur qui débutent en 2026 et par l'objectif légalement contraignant de zéro émission nette pour 2050 [1]Parlement britannique, "Net Zero and the UK Building Stock", publications.parliament.uk. L'activité de rénovation domine car la plupart des logements qui existeront encore en 2050 ont déjà été construits, mais les normes de construction neuve telles que la Future Homes Standard stimulent la demande pour des systèmes intégrés tout-électrique. La dynamique est la plus forte dans les équipements de faible capacité, les ménages adoptant des pompes à chaleur air-air, tandis que la croissance commerciale est liée au refroidissement des centres de données et aux rénovations de bureaux. Les installateurs font face à de graves pénuries de compétences, et la tension sur les chaînes d'approvisionnement en cuivre et en aimants aux terres rares maintient les prix des équipements à des niveaux élevés.

Principaux enseignements du rapport

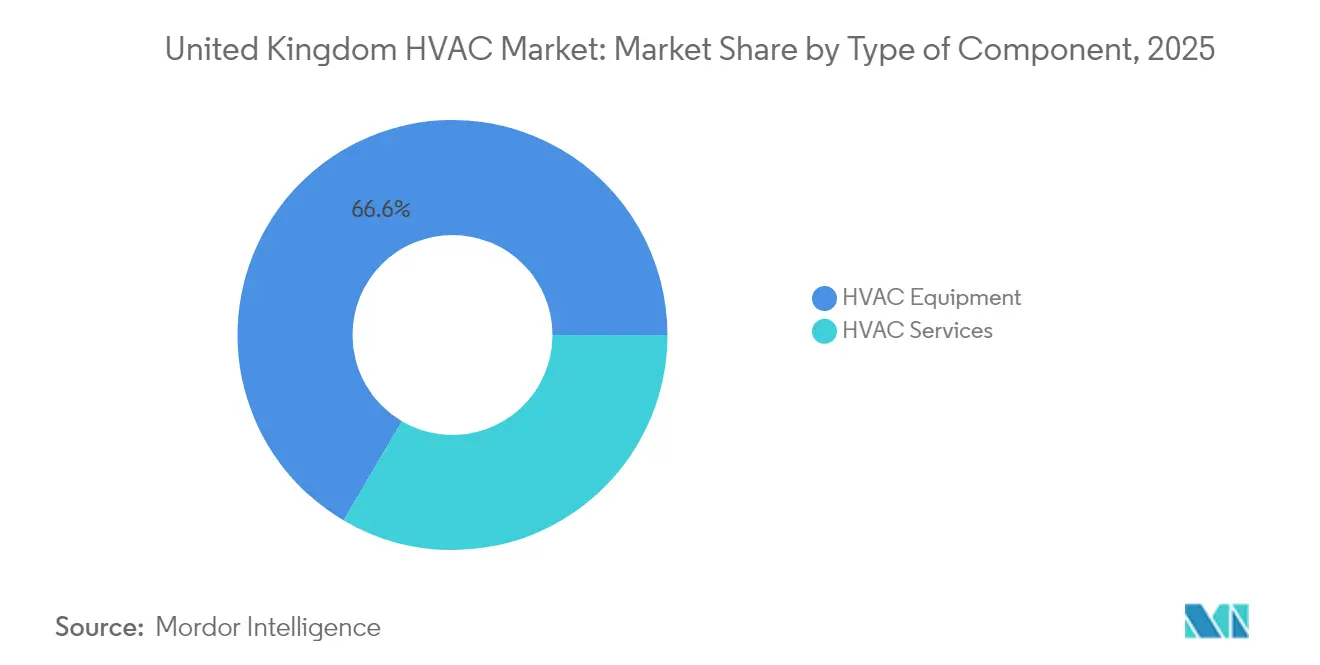

- Par composant, les services ont représenté 33,45 % du chiffre d'affaires en 2025 et progressent à un TCAC de 7,55 %, tandis que les équipements ont conservé 66,55 % de la part du marché CVC au Royaume-Uni en 2025.

- Par utilisateur final, le segment résidentiel a détenu 74,68 % de la taille du marché CVC au Royaume-Uni en 2025 ; le segment commercial devrait se développer à un TCAC de 7,26 % jusqu'en 2031.

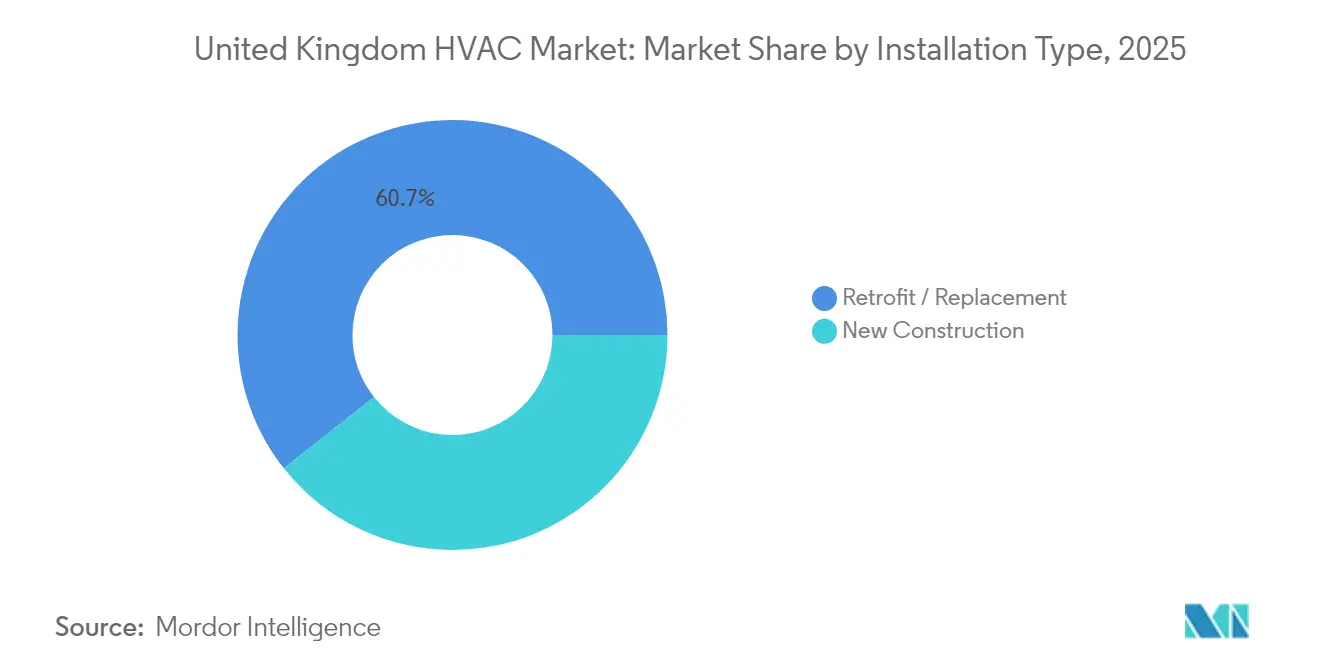

- Par type d'installation, les applications de rénovation ont représenté 60,65 % de la taille du marché CVC au Royaume-Uni en 2025, tandis que la nouvelle construction progresse à un TCAC de 5,21 % jusqu'en 2031.

- Par capacité, les systèmes d'une puissance de 5 à 20 kW ont dominé avec 31,62 % de la part du marché CVC au Royaume-Uni en 2025 ; les unités inférieures à 5 kW affichent le TCAC le plus rapide, à 8,02 %, jusqu'en 2031.

- Daikin, Johnson Controls et Carrier ont conjointement représenté un peu moins de 30 % du chiffre d'affaires de 2024, indiquant une concentration modérée.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché CVC au Royaume-Uni

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incitations gouvernementales favorables à l'efficacité énergétique | +1.2% | National, avec un impact concentré en Angleterre et au Pays de Galles | Moyen terme (2 à 4 ans) |

| Demande croissante d'appareils économes en énergie | +0.8% | National, avec une adoption plus élevée dans les centres urbains | Long terme (≥ 4 ans) |

| Essor de la construction et vague de rénovation | +1.0% | National, avec un accent sur Londres et le Sud-Est de l'Angleterre | Court terme (≤ 2 ans) |

| Obligations de remplacement des chaudières par des pompes à chaleur au Royaume-Uni à partir de 2026 | +1.5% | National, avec une mise en œuvre accélérée dans les nouvelles constructions | Moyen terme (2 à 4 ans) |

| Pic de charge de refroidissement des centres de données lié aux constructions hyperscale | +0.6% | Régional, concentré à Londres, Manchester et Édimbourg | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Incitations gouvernementales favorables à l'efficacité énergétique

Le Programme de mise à niveau des chaudières offre des subventions de 7 500 GBP pour les pompes à chaleur air-air et géothermiques depuis 2022, et la prolongation du programme en 2024 a confirmé le soutien politique à long terme. Les financements complémentaires dans le cadre du Fonds de décarbonation des logements sociaux et de l'Obligation des compagnies d'énergie permettent de débloquer des financements pour les segments locatif et à faibles revenus. Malgré des subventions généreuses, l'adoption a été en retrait en raison de la rareté des installateurs et du fait que l'électricité reste plus chère que le gaz dans les tarifs de détail, limitant la parité de coût pour les propriétaires. Les décideurs politiques envisagent un rééquilibrage fiscal pour réduire l'écart de prix entre l'électricité et le gaz, ce qui augmenterait sensiblement le retour sur investissement des rénovations par pompes à chaleur.

Demande croissante d'appareils économes en énergie

L'inquiétude du public face au changement climatique est élevée, mais la connaissance des performances des pompes à chaleur reste limitée : une enquête de 2024 a montré que 70 % des personnes interrogées connaissaient peu la technologie. Les bâtiments commerciaux évoluent plus rapidement, adoptant une automatisation pilotée par l'IA telle que le système Metasys 14.0 de Johnson Controls, qui a démontré des économies d'énergie moyennes de 20 % dans des sites pilotes. Les systèmes à débit de fluide frigorigène variable permettent une gestion de la température par zone, et la maintenance prédictive pilotée par des capteurs IoT augmente la disponibilité tout en réduisant les coûts de service. Ces caractéristiques remodèlent les critères d'achat vers l'efficacité sur le cycle de vie plutôt que vers le coût d'investissement initial.

Essor de la construction et vague de rénovation

Près de 80 % du parc résidentiel de 2050 existait déjà en 2025 ; par conséquent, la rénovation revêt une importance considérable. Les objectifs gouvernementaux prévoient la mise à niveau de 20 % des bâtiments existants au statut zéro carbone d'ici 2030 [2]Agence internationale de l'énergie, "Buildings Sector Pathway", iea.org. Londres est en tête en volume de rénovation, mais la dynamique de la construction neuve est forte dans les centres de données, les plateformes logistiques et les développements mixtes qui spécifient des systèmes CVC bas-carbone dès le départ. Les chaînes d'approvisionnement fragmentées regroupant des milliers de PME compliquent l'assurance qualité, mais des modèles de financement innovants par sacrifice salarial et des prêts adossés aux employeurs commencent à combler les déficits de financement pour les propriétaires.

Obligations de remplacement des chaudières par des pompes à chaleur au Royaume-Uni à partir de 2026

La législation exigeant que toutes les nouvelles chaudières soient compatibles avec l'hydrogène dans un délai de dix-huit mois entraîne un pivot stratégique dans les secteurs de la fabrication et de l'installation. Les fabricants investissent dans des systèmes hybrides combinant un petit brûleur à gaz avec une pompe à chaleur pour se prémunir contre la direction incertaine du déploiement de l'infrastructure hydrogène. La politique accélère la collaboration : British Gas a annoncé un partenariat de service national avec NIBE en mars 2025 pour renforcer la capacité des installateurs avant l'entrée en vigueur de l'obligation.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût initial élevé des systèmes performants | -1.8% | National, avec un impact plus fort dans les zones rurales et à faibles revenus | Moyen terme (2 à 4 ans) |

| Pénurie de main-d'œuvre qualifiée pour l'installation et la maintenance | -1.1% | National, avec des pénuries aiguës en Écosse et dans le nord de l'Angleterre | Long terme (≥ 4 ans) |

| Rythme de décarbonation du réseau électrique limitant le retour sur investissement des CVC électriques | -0.7% | National, avec des variations régionales dans l'accès aux énergies renouvelables | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé des systèmes performants

Les installations de pompes à chaleur en 2024 se situaient typiquement entre 10 000 et 15 000 GBP, contre 3 000 à 4 000 GBP pour le remplacement d'une chaudière à gaz. Les mises à niveau d'enveloppe et les travaux électriques requis peuvent doubler les budgets de projet, allongeant les délais de retour sur investissement même avec des subventions. Les prix de l'électricité par kWh sont restés environ trois fois plus élevés que ceux du gaz, limitant les économies sur les coûts de fonctionnement [3]Association des pompes à chaleur, "Unlocking Widescale Heat Pump Deployment," heatpumps.org.uk. La volatilité des prix des matériaux, notamment pour le cuivre, a introduit une incertitude supplémentaire pour les installateurs et les utilisateurs finaux. Bien que des prêts sans intérêt et des dispositifs employeurs émergent, la sensibilisation et les obstacles administratifs limitent l'adoption.

Pénurie de main-d'œuvre qualifiée pour l'installation et la maintenance

Seuls environ 3 000 ingénieurs étaient certifiés pour installer des pompes à chaleur en 2024, bien en deçà des 120 000 à 230 000 travailleurs nécessaires d'ici 2030. Les pénuries font grimper les coûts de main-d'œuvre et retardent les projets, sapant la confiance des consommateurs. Des programmes de formation tels que la formation améliorée à l'amélioration de l'enveloppe de rénovation, lancée au Pays de Galles en 2024, élargissent le vivier de talents, mais leur ampleur reste insuffisante. Le secteur fait également pression pour des visas simplifiés afin d'attirer des techniciens étrangers qualifiés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services s'accélèrent face à la complexité croissante des équipements

Les services ont représenté 33,45 % du chiffre d'affaires de 2025, une part qui devrait augmenter à mesure que la sophistication des systèmes croît. La taille du marché CVC au Royaume-Uni pour les services devrait atteindre 1,34 milliard USD d'ici 2031, progressant plus rapidement que les équipements. Cette montée en puissance est liée aux installations riches en capteurs qui nécessitent une mise en service, des mises à jour logicielles et une maintenance prédictive. Les équipements conservent la part majoritaire car les pompes à chaleur, les unités à débit de fluide frigorigène variable et les refroidisseurs avancés entraînent des dépenses d'investissement élevées. Cependant, les revenus se stabilisent à mesure que les prix des composants subissent une pression déflationniste une fois que l'échelle de fabrication s'améliore.

La croissance des services est alimentée par les déploiements de commandes intelligentes : le Système de commande intelligente de Daikin lancé en 2025 permet une intégration plug-and-play mais exige tout de même une configuration professionnelle pour optimiser les boucles hydroniques. Les établissements sont de plus en plus régis par des contrats basés sur la performance où les économies d'énergie sont garanties, approfondissant le rôle des prestataires de services. En conséquence, la pénurie de main-d'œuvre devient un goulot d'étranglement pour les revenus autant qu'une contrainte opérationnelle, exerçant une pression sur les salaires au sein du marché CVC au Royaume-Uni.

Par secteur d'utilisation finale : la croissance commerciale dépasse la domination résidentielle

Les applications résidentielles ont représenté 74,68 % du chiffre d'affaires de 2025. Pourtant, le segment commercial devrait croître à un TCAC de 7,26 %, dépassant la croissance globale du marché CVC au Royaume-Uni. Le refroidissement des centres de données est le principal moteur : les campus hyperscale autour de Londres, Manchester et Édimbourg nécessitent des refroidisseurs redondants à haute efficacité devant fonctionner avec des fluides frigorigènes à faible potentiel de réchauffement global. Les hôpitaux et les établissements scolaires renforcent également leurs investissements pour se conformer aux normes plus strictes de qualité de l'air intérieur introduites après la pandémie.

La taille du marché CVC au Royaume-Uni pour les centres de données devrait à elle seule doubler d'ici 2030, portée par les charges de travail d'intelligence artificielle qui augmentent les densités thermiques. La fabrication pharmaceutique adopte l'humidification adiabatique et le traitement d'air à contrôle précis, ouvrant des espaces de niche pour les fabricants d'équipements d'origine spécialisés. En revanche, les rénovations résidentielles dépendent des mécanismes de subventions et des déploiements de compteurs intelligents pouvant monétiser les services d'effacement de consommation.

Par type d'installation : la dynamique de la construction neuve se renforce malgré la prédominance de la rénovation

Les installations de rénovation ont représenté 60,65 % des revenus de 2025, résultat naturel du vaste parc immobilier existant. Cependant, la construction neuve gagne des parts de marché à mesure que les constructeurs préinstallent des systèmes bas-carbone pour se conformer aux normes à venir. De nombreux promoteurs spécifient désormais des pompes à chaleur géothermiques en réseau reliées à des réseaux de boucles à température ambiante dans les nouveaux lotissements, une approche qui réduit le coût initial par logement en exploitant des forages partagés.

Dans le segment rénovation, les approches globales portant sur l'ensemble du logement, qui regroupent isolation, fenêtres et ventilation mécanique, se développent. Cependant, les écosystèmes d'entrepreneurs fragmentés ralentissent la montée en échelle ; un chantier typique de pompe à chaleur peut impliquer quatre corps de métier distincts. Les projets pilotes gouvernementaux qui coordonnent la conception, le financement et l'installation dans le cadre d'un contrat unique commencent à montrer des gains en temps et en coûts, signalant une accélération potentielle à la fin des années 2020.

Par plage de capacité : les systèmes distribués stimulent la croissance des petites puissances

Les systèmes d'une puissance de 5 à 20 kW ont capturé la plus grande part, à 31,62 %, de la taille du marché CVC au Royaume-Uni en 2025, correspondant aux besoins thermiques des maisons mitoyennes typiques. Les unités inférieures à 5 kW, souvent des pompes à chaleur monobloc adaptées aux appartements, progressent à un TCAC de 8,02 %. Ces systèmes compacts bénéficient d'une procédure d'autorisation simplifiée et ne nécessitent pas toujours de mises à niveau importantes du tableau électrique, les rendant attractifs pour les locataires urbains et les propriétaires bailleurs.

Les plus petites capacités s'inscrivent également dans les programmes d'effacement de consommation émergents : les unités équipées d'onduleurs intelligents peuvent moduler leur puissance pour suivre la fréquence du réseau, générant des revenus pour les propriétaires de bâtiments. Les recherches ont toutefois mis en évidence que des contrôles thermostatiques synchronisés risquent de créer des pics de charge matinaux, de sorte que les fournisseurs d'énergie expérimentent des tarifs dynamiques pour étaler les cycles de démarrage. À l'opposé, les installations en chaufferie de puissance supérieure à 200 kW restent une niche, avec une croissance stable dans les hôpitaux et les sites industriels.

Analyse géographique

L'Angleterre a dominé les installations en 2024, portée par d'importants volumes de rénovation dans les ceintures de banlieue du Sud-Est et par une intense construction de centres de données autour du couloir M25. L'Écosse a suivi, tirant parti de son abondante énergie éolienne qui améliore l'intensité carbone du chauffage électrique et donc la valeur d'abattement sur la durée de vie des pompes à chaleur. L'objectif intermédiaire plus ambitieux du gouvernement écossais pour 2038 en matière d'émissions signifie que les subventions et les approbations de planification arrivent plus rapidement, attirant les fabricants pour des projets pilotes de solutions hybrides pompe à chaleur-hydrogène.

Le Pays de Galles a connu une activité croissante après l'ouverture de centres de formation régionaux à Swansea et Wrexham, réduisant le manque d'installateurs. Le Pays de Galles rural central et les Highlands écossais font toujours face à des coûts de transport d'équipements plus élevés et à une capacité réseau triphasé insuffisante, limitant l'adoption malgré des conditions climatiques favorables. L'Irlande du Nord est en retard en raison de réglementations de construction divergentes et d'un budget de subvention plus restreint, mais des projets d'interconnexion transfrontaliers promettent de meilleurs prix d'électricité susceptibles de débloquer la demande d'ici 2028.

Les tarifs d'électricité régionaux, les facteurs d'intensité carbone du réseau et les incitations politiques orientent conjointement les décisions d'investissement. Un propriétaire en Cornouailles peut faire face à des tarifs de pointe plus élevés mais peut rejoindre des programmes communautaires solaires et de stockage par batterie, tandis qu'un bureau à Glasgow bénéficie d'une électricité réseau à moindre intensité carbone qui améliore les indicateurs ESG de l'entreprise. Les autorités locales adoptant des plans de décarbonation thermique à l'échelle de leur territoire orientent les achats groupés, ce qui devrait comprimer les marges mais accélérer la diffusion de kits de pompes à chaleur standardisés.

Paysage concurrentiel

Le marché CVC au Royaume-Uni est modérément concentré. Daikin, Johnson Controls et Carrier ont ensemble détenu un peu moins d'un tiers du chiffre d'affaires de 2024. Ces multinationales ont étendu leur empreinte de services par des acquisitions : Daikin a racheté Robert Heath Heating, ajoutant 450 techniciens à sa base au Royaume-Uni [4]Daikin Europe, "Smart Control System Press Release", daikin.eu. Trane Technologies est entré dans la réfrigération de transport en acquérant Marshall Fleet Solutions en mars 2025.

La différenciation des produits s'oriente vers les logiciels. Johnson Controls commercialise des refroidisseurs pilotés par l'IA qui s'auto-optimisent selon l'intensité carbone, remportant des contrats d'énergie en tant que service auprès de propriétaires commerciaux. Des marques nationales de chaudières telles que Worcester Bosch et Baxi s'empressent de certifier des modèles compatibles avec l'hydrogène tout en lançant des pompes à chaleur monobloc compactes pour défendre leurs parts de marché. Pendant ce temps, des start-ups comme Homely Energy proposent des commandes basées sur le cloud qui intègrent les tarifs selon l'heure d'utilisation avec la recharge des véhicules électriques, une proposition de valeur que les équipementiers traditionnels préfèrent acquérir plutôt que développer en interne.

Les alliances de chaîne d'approvisionnement remontent jusqu'à l'approvisionnement en matières premières : le producteur de tubes en cuivre Mueller Industries a signé des contrats pluriannuels avec des équipementiers de pompes à chaleur pour stabiliser les prix, illustrant comment la volatilité des matières premières pousse à la collaboration verticale. Les entreprises japonaises et coréennes investissent dans des laboratoires d'essai au Royaume-Uni pour certifier les systèmes utilisant les fluides frigorigènes R32 et R290 conformes aux quotas de gaz fluorés de 2030, se positionnant pour les futurs interdictions des mélanges à fort potentiel de réchauffement global.

Leaders du secteur CVC au Royaume-Uni

Daikin Industries Ltd.

Carrier Global Corporation

Johnson Controls International plc

Mitsubishi Electric Corporation

Trane Technologies plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : British Gas a formé un partenariat stratégique avec NIBE pour élargir la couverture nationale du service après-vente des pompes à chaleur.

- Mars 2025 : Trane Technologies a acquis Marshall Fleet Solutions pour développer ses services de chaîne du froid au Royaume-Uni.

- Février 2025 : Modine a annoncé une nouvelle usine à Chennai pour fournir des solutions de refroidissement pour centres de données de marque Airedale.

- Janvier 2025 : Daikin Europe a lancé un Système de commande intelligente plug-and-play pour installations hydroniques.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché britannique du chauffage, de la ventilation et de la climatisation comme l'ensemble des équipements fabriqués en usine ainsi que les services d'installation, de maintenance et de modernisation qui permettent de réguler la température intérieure, l'humidité et la pureté de l'air dans les bâtiments résidentiels, commerciaux et industriels. Le chiffre d'affaires est calculé à partir de la première vente nationale en dollars américains constants de 2024.

Exclusion du champ d'application : nous excluons les glacières portables rechargeables, les systèmes de climatisation des véhicules et les pièces de rechange.

Aperçu de la segmentation

- Par type de composant

- Équipement CVC

- Équipement de chauffage

- Pompes à chaleur

- Chaudières, radiateurs, etc.

- Équipement de climatisation et de ventilation

- Systèmes split (gainables et non gainables)

- Débit de fluide frigorigène variable

- Centrales de traitement d'air

- Refroidisseurs

- Ventilo-convecteurs

- Unités packagées intérieures et sur toiture

- Autres types

- Équipement de chauffage

- Services CVC

- Installation

- Maintenance et réparation

- Rénovation et gestion de l'énergie

- Équipement CVC

- Par secteur d'utilisation finale

- Résidentiel

- Commercial

- Immeubles de bureaux

- Commerce de détail et hôtellerie-restauration

- Établissements de santé

- Établissements d'enseignement

- Centres de données

- Bâtiments publics et gouvernementaux

- Industriel

- Usines de fabrication

- Pétrole, gaz et énergie

- Transformation alimentaire et des boissons

- Pharmacie

- Par type d'installation

- Nouvelle construction

- Rénovation / Remplacement

- Par plage de capacité (kW de refroidissement/chauffage)

- Jusqu'à 5 kW

- 5 - 20 kW

- 20 - 50 kW

- 50 - 200 kW

- Au-dessus de 200 kW

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor se sont entretenus avec des distributeurs, des gestionnaires d'installations, des entrepreneurs en mécanique et des inspecteurs municipaux en Angleterre, en Écosse et au Pays de Galles, et nous avons mené des enquêtes structurées auprès des ménages pour valider les marges des canaux, les taux de service et les intentions de modernisation.

Recherche documentaire

Nous avons commencé par utiliser les statistiques publiques sur le parc immobilier et l'efficacité énergétique publiées par l'Office des statistiques nationales, le ministère de la sécurité énergétique et de Net Zero, les permis de construire d'Eurostat et l'association britannique des pompes à chaleur, ce qui a permis d'ancrer les cycles d'installation et de remplacement. Les flux commerciaux provenant des tableaux de bord douaniers du HMRC et de UN COMTRADE indiquent les catégories de produits fortement importées, tandis que les indices mensuels des prix à la production encadrent les tendances des prix de vente. Les déclarations des entreprises, les portails de demande de planification et les flux payants de D&B Hoovers et Dow Jones Factiva nous donnent des informations sur la concurrence et les projets. Cette liste est illustrative et de nombreuses autres sources ont permis de vérifier et de clarifier les données.

Nous examinons ensuite les revues à comité de lecture et les comptes rendus de conférences pour évaluer la diffusion des technologies, et nous recoupons le nombre de brevets avec Questel afin de repérer les nouveaux concepts tels que les pompes à chaleur à réfrigérant à faible PRG.

Dimensionnement du marché et prévisions

Nous adoptons une approche descendante et ascendante : le nombre de logements au niveau national, la surface commerciale et la durée de vie typique des systèmes de chauffage, de ventilation et de climatisation constituent une demande initiale, qui est ensuite ajustée en fonction des soldes d'importation et d'exportation et des parts d'autofabrication. Des vérifications ascendantes ciblées utilisant le retour d'information du panel d'installateurs, les devis quantitatifs des projets échantillonnés et la médiane du prix de vente conseillé par volume pour les kits de pompes à chaleur permettent de resserrer nos fourchettes. Des variables telles que l'adoption du programme de modernisation des chaudières, la migration des groupes EPC, la disponibilité de la main-d'œuvre et les degrés-jours de chauffage alimentent le modèle. Les prévisions s'appuient sur la régression multivariée et le lissage ARIMA, et lorsque les données sur les installateurs sont rares, nous appliquons des multiplicateurs régionaux dérivés de permis de construire récents.

Cycle de validation et de mise à jour des données

Nos produits sont soumis à des analyses de variance par rapport aux données de l'ONS sur les dépenses en capital et aux statistiques nationales sur l'utilisation de l'énergie, suivies d'un examen par plusieurs analystes avant d'être approuvés. Nous procédons à une actualisation chaque année, avec des mises à jour intermédiaires déclenchées lorsque des subventions, des normes ou des chocs macroéconomiques modifient matériellement la base de référence, ce qui garantit que les clients reçoivent la vision la plus récente au moment de la livraison.

Pourquoi les commandes de base du système HVAC du Royaume-Uni de Mordor sont-elles fiables ?

Les estimations publiées divergent souvent parce que les entreprises choisissent des champs d'application, des points de tarification et des calendriers d'actualisation différents.

Nous veillons à ce que notre champ d'application soit cohérent et incluons les services, ce qui permet d'obtenir un bilan plus complet auquel les décideurs peuvent se fier.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 2,67 B (2025) | Renseignements sur le Mordor | |

| USD 0,48 B (2024) | Conseil régional A | Portée de la ventilation uniquement et prix de la porte d'entrée du fabricant |

| USD 6,20 B (2024) | Conseil mondial B | Ajout de l'automatisation des bâtiments et des pièces de rechange, utilisation de l'ASP sur cinq ans. |

La comparaison montre qu'une fois que les inclusions, les prix et la cadence de rafraîchissement sont normalisés, l'estimation équilibrée du Mordor se situe entre les extrêmes et reste traçable à des variables transparentes.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché CVC au Royaume-Uni ?

Il était évalué à 2,77 milliards USD en 2026 et devrait atteindre 3,36 milliards USD d'ici 2031.

À quelle vitesse le marché CVC au Royaume-Uni devrait-il croître ?

Le marché devrait se développer à un TCAC de 3,89 % de 2026 à 2031.

Quel segment connaît la croissance la plus rapide ?

Les services sont les plus rapides, progressant à un TCAC de 7,55 % car les systèmes complexes de pompes à chaleur nécessitent une mise en service et une maintenance spécialisées.

Pourquoi les pompes à chaleur sont-elles au cœur de la croissance du marché ?

Les obligations gouvernementales à partir de 2026 et les subventions de 7 500 GBP par unité stimulent l'adoption, positionnant les pompes à chaleur comme la principale voie vers la décarbonation résidentielle.

Quel est le principal défi auquel fait face le secteur ?

Une pénurie d'installateurs qualifiés, avec seulement environ 3 000 ingénieurs formés à l'installation de pompes à chaleur contre un besoin pouvant aller jusqu'à 230 000 d'ici 2030, contraint la réalisation des projets.

Quelle est la concentration du pouvoir des fournisseurs sur ce marché ?

Les cinq premières entreprises ont détenu près de 60 % du chiffre d'affaires de 2024, indiquant une concentration modérée et une concurrence saine pour les niches émergentes.

Dernière mise à jour de la page le: