Taille et part du marché des systèmes de climatiseurs split

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

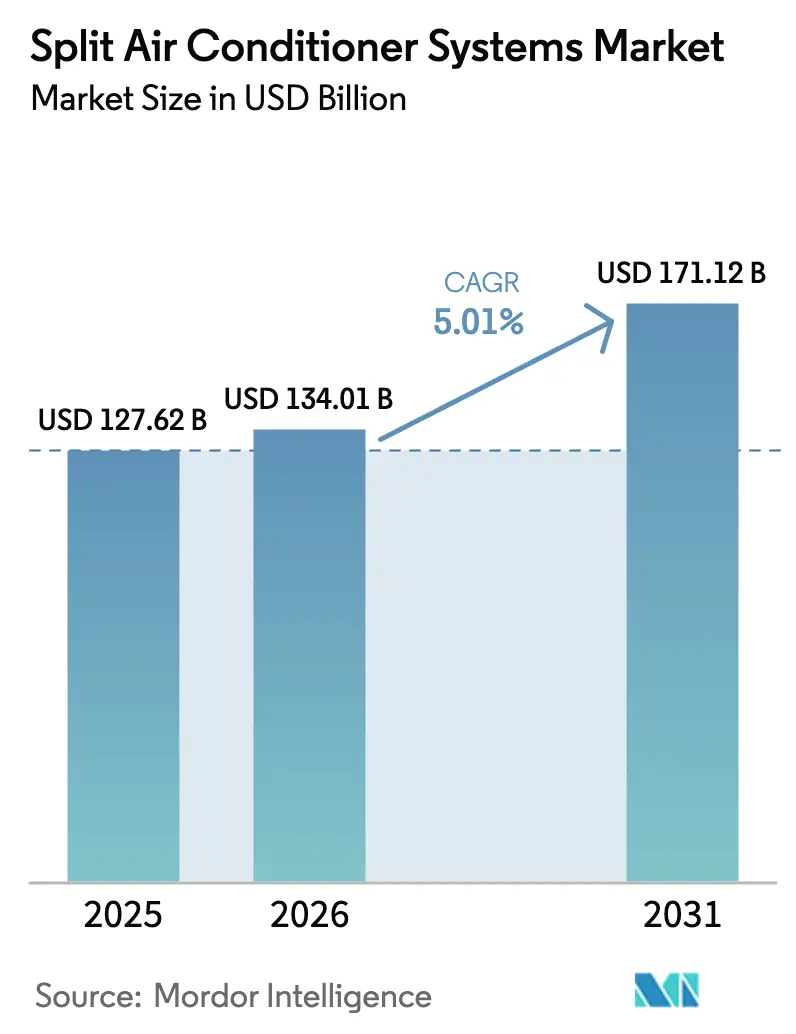

| Taille du Marché (2026) | 134.01 Milliards de dollars |

| Taille du Marché (2031) | 171.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.01% CAGR |

| Marché à la Croissance la Plus Rapide | Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de climatiseurs split par Mordor Intelligence

La taille du marché des systèmes de climatiseurs split était évaluée à 127,62 milliards USD en 2025 et devrait croître de 134,01 milliards USD en 2026 pour atteindre 171,12 milliards USD d'ici 2031, à un CAGR de 5,01 % pendant la période de prévision (2026-2031).

Le marché des systèmes de climatiseurs split progresse grâce aux compresseurs à entraînement par onduleur, aux contrôleurs IoT intégrés et aux mandats d'efficacité énergétique de plus en plus stricts qui raccourcissent les cycles de remplacement. L'Asie-Pacifique reste le centre de gravité des nouvelles installations grâce à l'urbanisation en Chine et en Inde, tandis que les programmes d'électrification précoce et les politiques de résilience climatique ouvrent de nouvelles poches de demande en Afrique. Les rénovations commerciales adoptent le débit de fluide frigorigène variable (VRF) pour un zonage granulaire, et les plateformes de commerce électronique remodèlent la façon dont les ménages et les petites entreprises achètent et entretiennent les équipements. L'intensité concurrentielle augmente alors que les acteurs japonais et sud-coréens défendent leurs avantages en matière de propriété intellectuelle tandis que les challengers chinois se développent grâce au leadership par les coûts et à une itération rapide des produits.

Principaux enseignements du rapport

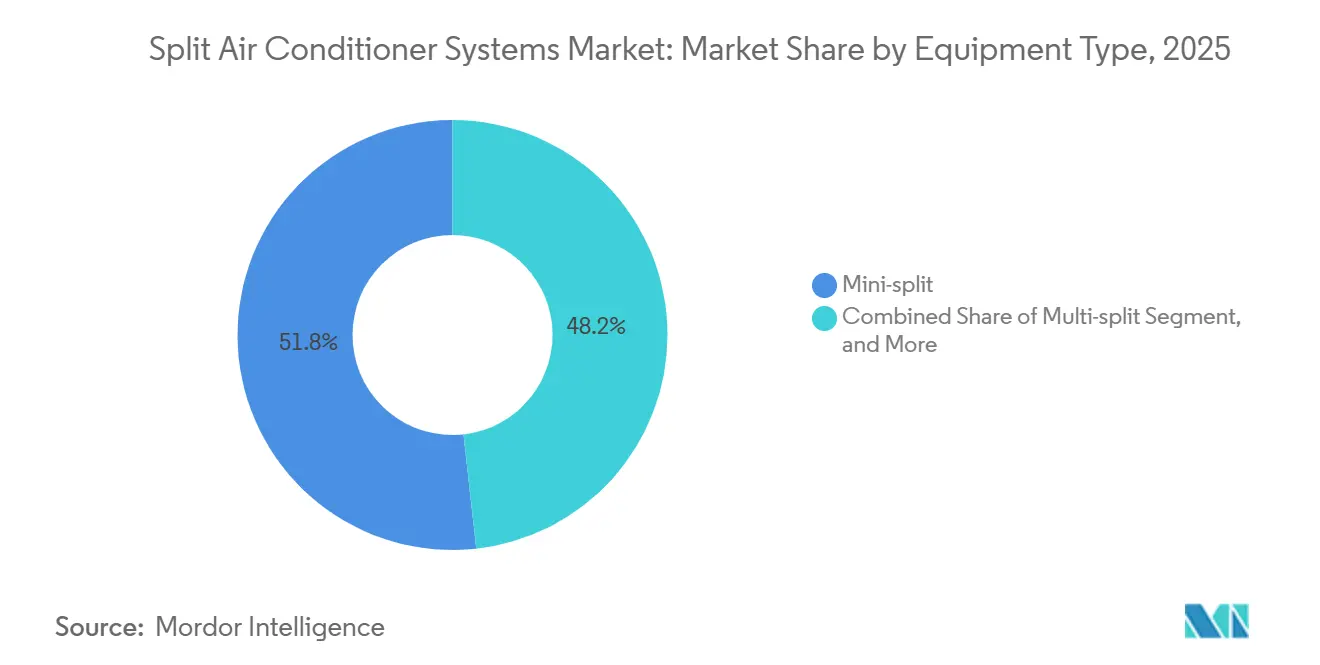

- Par type d'équipement, les configurations mini-split détenaient 51,76 % de la part du marché des systèmes de climatiseurs split en 2025, tandis que les systèmes VRF devraient croître à un CAGR de 5,76 % jusqu'en 2031.

- Par application, le segment résidentiel représentait 66,43 % de la taille du marché des systèmes de climatiseurs split en 2025, tandis que les installations commerciales devraient se développer à un CAGR de 5,43 % jusqu'en 2031.

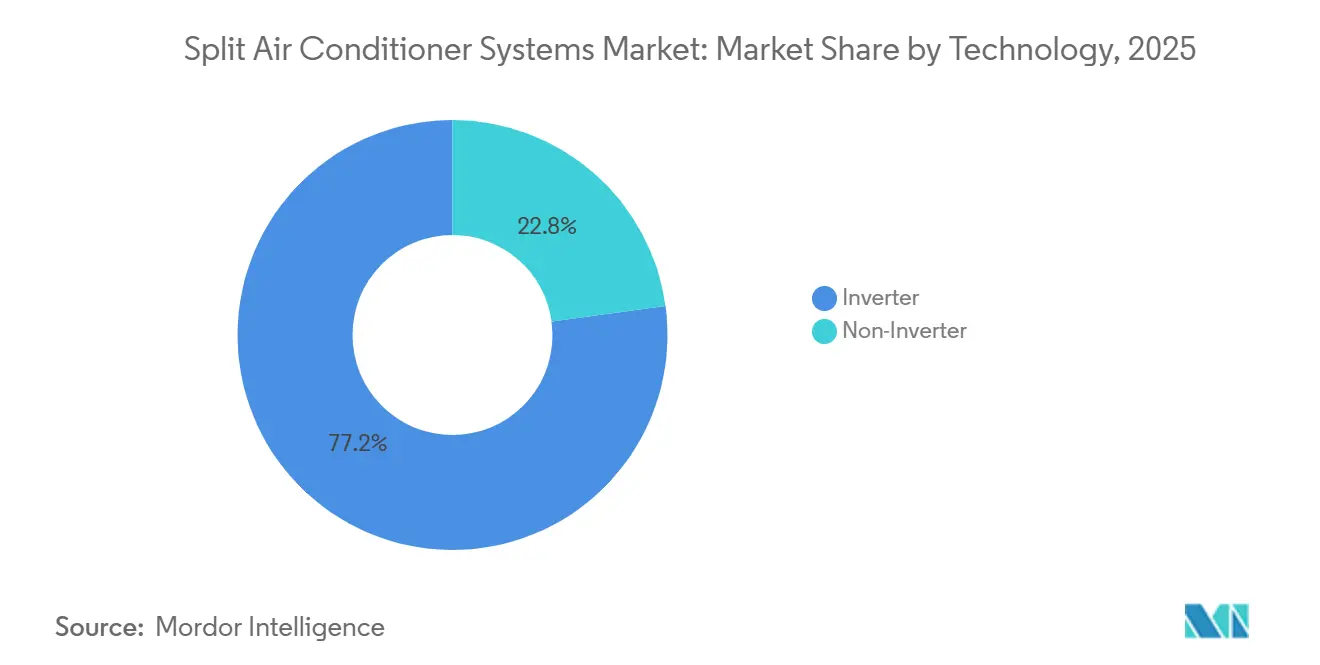

- Par technologie, les unités à onduleur représentaient 77,16 % du chiffre d'affaires 2025 et progressent à un CAGR de 5,51 %, dépassant les alternatives non-onduleur.

- Par capacité de refroidissement, le segment 12 001-24 000 BTU a capturé 37,34 % de la part du marché des climatiseurs split en 2025, tandis que les unités supérieures à 36 000 BTU affichent la croissance la plus rapide, avec un CAGR de 5,84 %.

- Par canal de distribution, les magasins de vente au détail multimarques étaient en tête avec 42,81 % de part en 2025, mais le commerce électronique est le canal le plus rapide avec un CAGR de 5,67 %.

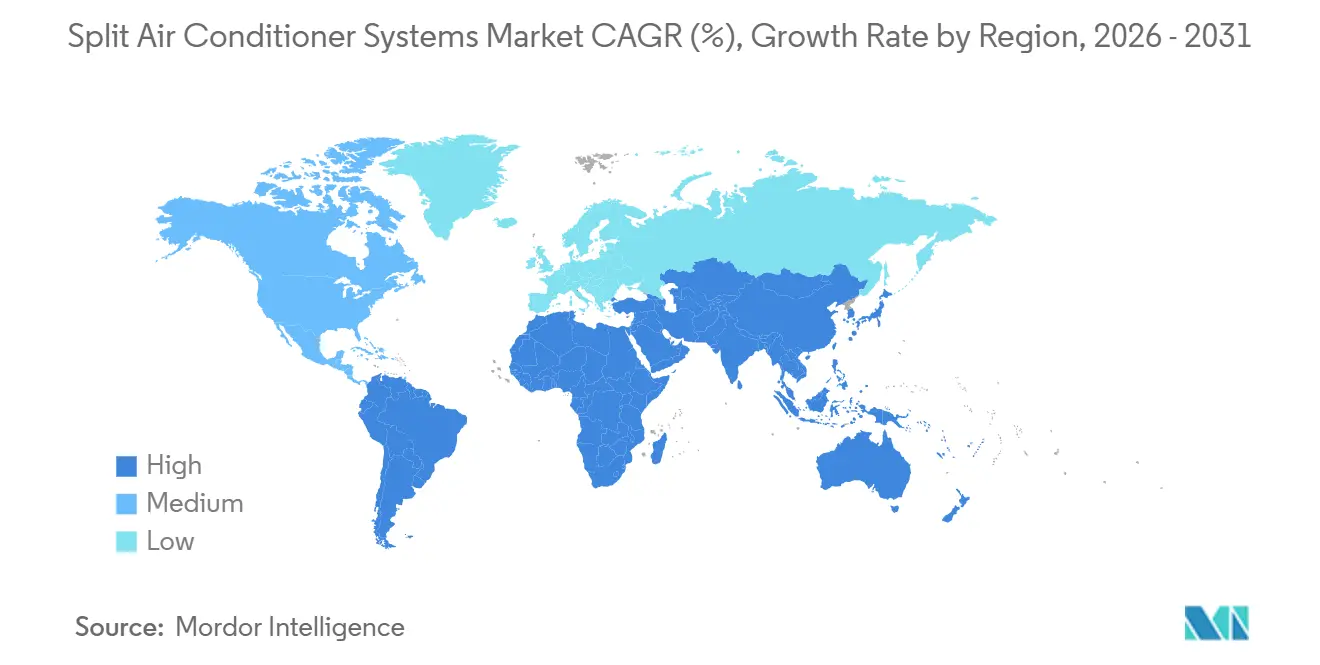

- Par géographie, l'Asie-Pacifique a généré 63,31 % du chiffre d'affaires mondial en 2025, tandis que l'Afrique devrait afficher la croissance régionale la plus élevée avec un CAGR de 6,04 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des systèmes de climatiseurs split

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Fréquence des vagues de chaleur induites par le changement climatique | +1.2% | Mondial avec une exposition aiguë en Asie du Sud, au Moyen-Orient et en Afrique subsaharienne | Long terme (≥ 4 ans) |

| Essor des rénovations de maisons intelligentes et de bureaux intelligents | +0.9% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Moyen terme (2 à 4 ans) |

| Plateformes de maintenance prédictive activées par l'IoT réduisant le coût total de possession | +0.7% | Mondial, adoption précoce en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Programmes gouvernementaux de remboursement pour l'efficacité énergétique | +0.8% | États-Unis, Union européenne, Inde, Chine | Court terme (≤ 2 ans) |

| Hausse du revenu disponible dans les pays en développement | +0.6% | Asie-Pacifique, Afrique, Amérique du Sud | Long terme (≥ 4 ans) |

| Électrification rapide des villes asiatiques et africaines hors réseau (micro-réseaux) | +0.4% | Afrique subsaharienne, Inde rurale, Asie du Sud-Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fréquence des vagues de chaleur induites par le changement climatique

La durée et la sévérité des vagues de chaleur s'accélèrent, augmentant les charges de refroidissement de base dans les régions tropicales et subtropicales. Des données évaluées par des pairs montrent que la durée mondiale des vagues de chaleur a augmenté de 0,37 jour par décennie depuis 1979, avec l'Asie du Sud et le Moyen-Orient connaissant la hausse la plus marquée.[1]R.J.H. Dunn, "Accélération non linéaire de la durée des vagues de chaleur," Nature Geoscience, nature.com L'Organisation météorologique mondiale a classé 2025 comme la troisième année la plus chaude jamais enregistrée, et l'Administration nationale océanique et atmosphérique des États-Unis a associé des températures terrestres supérieures de 1,8 °C aux normes préindustrielles à une adoption plus large des climatiseurs split résidentiels dans le nord-ouest du Pacifique.[2]Administration nationale océanique et atmosphérique, "2025 a été la 3e année la plus chaude jamais enregistrée," NOAA, noaa.gov L'Autorité nationale indienne de gestion des catastrophes a déployé des plans d'action contre la chaleur dans 23 villes qui financent des centres de refroidissement communautaires et subventionnent les modèles à onduleur. À mesure que le stress de charge de pointe augmente, les propriétaires de bâtiments privilégient la technologie à onduleur qui module la vitesse du compresseur plutôt que de surdimensionner les équipements pour les événements extrêmes. L'Agence internationale de l'énergie avertit que sans gains d'efficacité, la demande d'électricité pour le refroidissement des espaces pourrait tripler d'ici 2050.

Essor des rénovations de maisons intelligentes et de bureaux intelligents

Les rénovations de bâtiments intelligents intègrent les climatiseurs split dans des écosystèmes connectés qui alignent le fonctionnement sur l'occupation et les tarifs en temps réel. Les projets pilotes du Département américain de l'énergie ont montré que l'association de thermostats intelligents avec des climatiseurs split à onduleur réduisait les factures de refroidissement jusqu'à 20 % au Texas et en Arizona en 2025. Samsung SmartThings et LG ThinQ gèrent collectivement plus de 10 millions de points de terminaison HVAC, émettant des alertes prédictives qui réduisent les interventions sur site de 25 à 30 %. La directive révisée de l'Union européenne sur la performance énergétique des bâtiments impose l'utilisation de systèmes d'automatisation dans les nouveaux bâtiments non résidentiels de plus de 1 000 m² d'ici 2026, un catalyseur direct pour les climatiseurs split prêts pour l'IoT. Bien que les protocoles propriétaires aient ralenti l'interopérabilité, la norme Matter, soutenue par Apple, Google et Amazon, aspire à unifier la communication des appareils d'ici fin 2026.

Plateformes de maintenance prédictive activées par l'IoT réduisant le coût total de possession

Les algorithmes d'apprentissage automatique qui surveillent les vibrations, la pression du fluide frigorigène et la température des serpentins peuvent prédire les pannes 30 à 60 jours à l'avance avec une précision de 85 %, réduisant les coûts de possession sur la durée de vie jusqu'à 30 %. La plateforme Service Intelligence de Daikin a signalé une baisse de 28 % des temps d'arrêt non planifiés sur 500 000 unités commerciales connectées en 2025. Le logiciel Abound de Carrier optimise l'allocation des zones VRF et réalise des économies d'énergie de 12 à 15 % dans les bâtiments à usage mixte. L'analytique en périphérie migre vers des processeurs embarqués, ce qui est essentiel pour les installations sur des micro-réseaux où l'accès à Internet est intermittent. Le défi de la rénovation reste substantiel car seulement 15 % du parc installé de climatiseurs split dispose de suites de capteurs adéquates pour des diagnostics haute résolution.

Programmes gouvernementaux de remboursement pour l'efficacité énergétique

Les incitations fiscales accélèrent le retrait des unités héritées à faible efficacité. La loi américaine sur la réduction de l'inflation a alloué 8,8 milliards USD en remboursements, couvrant jusqu'à 8 000 USD par ménage éligible. Le Bureau indien de l'efficacité énergétique soutient les climatiseurs split 5 étoiles avec des subventions étatiques d'une valeur de 5 000 à 10 000 INR (60 à 120 USD). L'Union européenne a réservé 3 milliards EUR (3,3 milliards USD) pour les installations de pompes à chaleur et de climatiseurs split dans les logements sociaux. Le programme chinois de reprise 2025 a accordé des remises de 10 à 15 % sur les climatiseurs split à onduleur, déclenchant 12 millions de ventes de remplacement au premier semestre 2025. De telles incitations accélèrent la demande mais risquent de fausser le marché si les subventions cessent sans une baisse des coûts correspondante.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Volatilité de la chaîne d'approvisionnement des fluides frigorigènes clés (HFC-32, R-410A) | -0.6% | Mondial, aiguë en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Réglementations SEER/EER plus strictes augmentant les dépenses d'investissement de mise à niveau | -0.5% | États-Unis, Union européenne, Chine | Moyen terme (2 à 4 ans) |

| Coût élevé d'installation et de maintenance | -0.3% | Marchés émergents en Asie-Pacifique, Afrique, Amérique du Sud | Long terme (≥ 4 ans) |

| Pénurie de main-d'œuvre qualifiée pour la mise en service VRF | -0.3% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité de la chaîne d'approvisionnement des fluides frigorigènes clés (HFC-32, R-410A)

L'élimination progressive accélérée des hydrofluorocarbures dans le cadre de l'Amendement de Kigali a resserré les quotas trimestriels d'environ 10 % aux États-Unis et dans l'Union européenne.[3]Agence américaine de protection de l'environnement, "Loi AIM," epa.gov Le R-410A représente encore 60 % du parc mondial installé et a un potentiel de réchauffement climatique de 2 088, bien au-dessus du plafond de 700 qui s'applique aux nouveaux équipements américains à partir de 2025. La substitution au R-32 est entravée par un incendie dans une usine de production au Zhejiang qui a supprimé 15 % de la capacité et a fait monter les prix au comptant de 40 % au premier trimestre 2025. Le R-454B offre un potentiel de réchauffement climatique plus faible de 466 mais nécessite des reconceptions de compresseurs, ajoutant des coûts et retardant les déploiements. L'infrastructure de récupération est en retard ; les États-Unis n'ont récupéré que 35 % des fluides frigorigènes des unités mises hors service en 2024, aggravant le stress d'approvisionnement.

Réglementations SEER/EER plus strictes augmentant les dépenses d'investissement de mise à niveau

Les seuils de performance minimaux augmentent dans le monde entier. Les États-Unis ont relevé les minimums SEER2 à 14,3 dans les États du nord et à 15,2 dans les zones du sud à partir de janvier 2026, ajoutant 300 à 600 USD par unité en raison des compresseurs à vitesse variable et des échangeurs de chaleur plus grands. La directive Écoconception de l'Europe exige désormais un ratio d'efficacité énergétique saisonnière de 6,1 pour les petits climatiseurs split, reléguant la plupart du parc actuel à la classe C ou en dessous sur l'étiquette énergétique. La norme chinoise GB 21455-2024 a relevé les références EER minimales de 10 % et a introduit des métriques saisonnières qui favorisent les architectures à onduleur.[4]ITC Standards Map, "Norme GB 21455-2024," standardsmap.org Pour les ménages des marchés émergents, une hausse de prix de 20 % peut repousser les décisions d'achat d'un an, surtout lorsque les ventilateurs de plafond coûtent dix fois moins cher. Dans le secteur commercial, les propriétaires récupèrent souvent les coûts initiaux plus élevés en sept ans, mais les petites entreprises font toujours face à des contraintes de capital.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'équipement : les mini-splits dominent, les systèmes VRF s'accélèrent

Les systèmes mini-split représentaient 51,76 % du chiffre d'affaires 2025 car les rénovations sans conduits dominent le secteur résidentiel, où les cavités de plafond sont peu profondes et le câblage existant est limité. Les unités à débit de fluide frigorigène variable ont capturé une base plus petite mais devraient dépasser à un CAGR de 5,76 % alors que les propriétaires de bureaux adoptent des profils de demande multi-zones. Le marché des systèmes de climatiseurs split pour les installations VRF devrait se développer régulièrement à mesure que les promoteurs se concentrent sur le coût total de possession plutôt que sur le prix d'acquisition. Le VRF peut acheminer des conduites de fluide frigorigène jusqu'à 150 m, supportant des unités intérieures distribuées sans conduits en toiture. Des études de modélisation énergétique du Département américain de l'énergie montrent une consommation inférieure de 20 à 30 % par rapport aux unités packagées en toiture.

Les adopteurs commerciaux apprécient la capacité du VRF à chauffer et refroidir simultanément, récupérant la chaleur perdue des zones exposées au sud et élevant le COP du système au-dessus de 4,0. La plateforme VRV X de Daikin a étendu les longueurs de tuyauterie, tandis que la série CITY MULTI de Mitsubishi Electric offre une intégration BACnet et Modbus pour les gestionnaires d'installations. La part du marché des systèmes de climatiseurs split pour le VRF est limitée par la complexité de mise en service qui exige des techniciens compétents en charge précise de fluide frigorigène et en tests de détection de fuites multi-points. Les pénuries de main-d'œuvre, notamment en Amérique du Nord où 50 000 postes vacants dans le secteur HVAC ont été signalés en 2025, continuent de limiter l'adoption à court terme.

Par application : les rénovations commerciales s'accélèrent

Les acheteurs résidentiels représentaient 66,43 % des installations de 2025, portés par une classe moyenne urbaine en expansion et des programmes de logement gouvernementaux en Inde et en Chine. Pourtant, les rénovations commerciales progressent à un CAGR de 5,43 %, soutenues par les mandats de bureaux intelligents et les exigences de certification de bâtiments verts. La taille du marché des systèmes de climatiseurs split dans les rénovations de bureaux croît à mesure que les propriétaires d'installations migrent des unités en toiture à volume constant vers des systèmes VRF à contrôle de zone. Les projets certifiés LEED aux États-Unis ont rapporté qu'environ la moitié spécifiait des climatiseurs split à onduleur ou des systèmes VRF en 2025.

Les hôtels, les hôpitaux et les centres de coworking considèrent la maintenance prédictive comme un levier de continuité de service, réduisant les pannes imprévues qui nuisent à la satisfaction des clients. La prise de décision résidentielle reste sensible aux coûts ; les mini-splits dominent car le VRF à onduleur dépasse souvent les budgets des ménages. Des programmes tels que le Pradhan Mantri Awas Yojana de l'Inde pré-câblent les logements à faibles revenus pour accepter les climatiseurs split après l'occupation, créant une demande de remplacement latente. Les propriétaires commerciaux, en revanche, calculent la valeur actuelle nette sur un horizon de 10 à 15 ans, favorisant les équipements à haute efficacité malgré des prix plus élevés.

Par capacité de refroidissement : les grandes unités servent les surfaces en expansion

Les unités évaluées à 12 001-24 000 BTU détenaient 37,34 % des expéditions de 2025 car la catégorie correspond aux chambres typiques et aux petits espaces de vente au détail. Cependant, la demande d'unités supérieures à 36 000 BTU devrait se développer à un CAGR de 5,84 % à mesure que les bureaux en open space et les grandes salles d'exposition se multiplient. La part du marché des systèmes de climatiseurs split pour les segments à haute capacité augmente en réponse aux façades vitrées qui amplifient les apports solaires. La modulation par onduleur rend le surdimensionnement inutile ; une unité de 4 tonnes peut réduire sa charge à 30 %, maintenant les points de consigne sans cycles marche-arrêt énergivores.

Des mesures sur le terrain effectuées par le Département américain de l'énergie en 2025 ont montré que les climatiseurs split à onduleur de plus de 3 tonnes économisaient 18 à 22 % d'électricité par rapport aux homologues à vitesse fixe. Des logiciels tels qu'EnergyPlus et eQUEST affinent désormais le dimensionnement par charges horaires annuelles, réduisant la marge de surdimensionnement historique. À mesure que les propriétaires de bâtiments forment leur personnel aux flux de travail logiciels, les achats ont commencé à passer du surdimensionnement conservateur au dimensionnement optimal, entraînant un mélange de capacités plus granulaire dans l'ensemble du marché des systèmes de climatiseurs split.

Par technologie : la domination des onduleurs se consolide

Les équipements à onduleur représentaient 77,16 % du chiffre d'affaires mondial en 2025 et croissent à un CAGR de 5,51 %, signalant leur établissement comme architecture par défaut pour les nouvelles commandes. Le secteur des systèmes de climatiseurs split continue d'éliminer progressivement les conceptions à vitesse fixe car les variateurs de fréquence réduisent la consommation d'électricité jusqu'à 40 % dans les maisons et 25 % dans les bureaux. Les régimes réglementaires renforcent l'avance : le programme Top Runner du Japon et les normes de performance énergétique minimale de la Corée du Sud exigent tous deux des compresseurs à onduleur pour les climatiseurs split de grande taille.

La compatibilité avec les nouveaux fluides frigorigènes reste une frontière d'ingénierie. Le R-32 et le R-454B nécessitent des huiles synthétiques et des joints améliorés, incitant à une coordination de la chaîne d'approvisionnement entre les fournisseurs de compresseurs et de fluides frigorigènes. Les coûts des composants diminuent à mesure que les économies d'échelle s'améliorent, réduisant l'écart de prix avec les modèles hérités et élargissant davantage le marché des climatiseurs split, porté par les unités à onduleur.

Par canal de distribution : le commerce électronique perturbe les modèles traditionnels

Les showrooms multimarques représentaient encore 42,81 % du chiffre d'affaires 2025, car les consultations en personne et l'installation groupée rassurent les acheteurs. Pourtant, les plateformes en ligne croissent à un CAGR de 5,67 % à mesure que les fabricants déploient des vitrines directes aux consommateurs. Amazon et Alibaba contrôlent ensemble environ 8 à 10 % des ventes résidentielles de climatiseurs split aux États-Unis et en Chine, et proposent tous deux une livraison le jour même dans les grandes villes.

La qualité de l'installation est le point de blocage. Un vide et des niveaux de charge incorrects annulent les garanties, de sorte que les marques assignent désormais des installateurs certifiés et prolongent les années de garantie supplémentaires lorsque les achats en ligne sont mis en service par des professionnels. Le VRF de qualité commerciale reste dans le domaine des entrepreneurs HVAC car la conception du système nécessite des calculs de charge et du routage des tuyaux. À mesure que les vidéos pédagogiques et les guides en réalité augmentée se répandent, la part du marché des systèmes de climatiseurs split pour le commerce électronique devrait augmenter dans le secteur résidentiel tout en restant accessoire pour les projets complexes.

Analyse géographique

L'Asie-Pacifique a généré 63,31 % du chiffre d'affaires mondial en 2025, reflétant une confluence de densité de population, de hausse du revenu disponible et de stress climatique sévère. Les villes de premier rang en Chine atteignent des niveaux de saturation supérieurs à 120 unités pour 100 ménages, mais la pénétration rurale est inférieure à un tiers, laissant une marge ample pour les remplacements et les premiers achats. L'Inde a enregistré 47 jours au-dessus de 45 °C à Delhi pendant la saison estivale 2025, une escalade par rapport à 32 jours en 2020, et le gouvernement a ouvert des fenêtres de remboursement pour accélérer l'adoption des onduleurs. Le marché mature du Japon tourne désormais autour des remplacements et du passage aux climatiseurs split à pompe à chaleur dans les préfectures du nord, où les performances combinées chauffage-refroidissement guident les achats.

L'Afrique affiche la trajectoire la plus rapide, avec un CAGR de 6,04 % jusqu'en 2031, portée par l'électrification par micro-réseaux et l'expansion de la chaîne du froid. L'écart d'accès au refroidissement en Afrique subsaharienne était de 78 % en 2025, mais les mini-réseaux solaires financés par des donateurs alimentent des cliniques et des écoles, permettant pour la première fois des installations de climatiseurs split. Le Nigeria et le Kenya mènent l'adoption de la chaîne du froid pour les vaccins et les denrées périssables, spécifiant des climatiseurs split à onduleur de faible capacité associés à des batteries de stockage.

L'Amérique du Nord et l'Europe se développent régulièrement, portées par les cycles de remplacement et les incitations à la rénovation. Les États-Unis souffrent d'un manque de 50 000 techniciens HVAC qui allonge les délais d'installation. L'Europe du Sud reste axée sur le refroidissement, tandis que les pays du nord adoptent des pompes à chaleur réversibles qui cannibalisent les climatiseurs split à fonction unique. Le Moyen-Orient affiche l'intensité de refroidissement par habitant la plus élevée et resserre les réglementations SEER au-dessus des normes mondiales dans le cadre de la Vision 2030 de l'Arabie saoudite. L'Amérique du Sud, menée par le Brésil, bénéficie de l'urbanisation, bien que les fluctuations monétaires ralentissent périodiquement les volumes d'importation.

Paysage concurrentiel

Les 10 premiers fabricants représentaient environ 55 à 60 % du chiffre d'affaires 2025, laissant le marché des systèmes de climatiseurs split modérément fragmenté. Les acteurs japonais et sud-coréens, Daikin, Mitsubishi Electric, LG et Samsung, capitalisent sur les brevets de compresseurs et les réseaux de service mondiaux. Les entreprises chinoises Gree et Midea exploitent l'intégration verticale pour sous-coter les concurrents tout en se développant agressivement en Afrique et en Amérique du Sud. L'analyse des brevets confirme les priorités de leadership ; Daikin mène les innovations de contrôle VRF avec plus de 1 200 dépôts actifs, Mitsubishi Electric domine l'efficacité des compresseurs, et LG se concentre sur l'intégration IoT.

Stratégiquement, les acteurs se concentrent sur trois thèmes : sécuriser l'approvisionnement en fluides frigorigènes à faible potentiel de réchauffement climatique, intégrer les produits dans des écosystèmes IoT propriétaires et pénétrer les géographies sous-refroidies. L'acquisition de Goodman par Daikin a renforcé la distribution aux États-Unis, tandis que Gree a lancé des unités à entraînement direct photovoltaïque qui contournent les réseaux instables. Le commerce électronique introduit une compression des marges car les fabricants doivent se différencier sur le support après-vente plutôt que sur les seules spécifications matérielles.

Les spécialistes régionaux gagnent également en dynamisme. Voltas en Inde met l'accent sur les revêtements résistants à la poussière pour les environnements à forte teneur en particules et cible les unités extérieures ultra-compactes pour les appartements urbains denses. L'intensité concurrentielle devrait probablement s'intensifier à mesure que les interdictions réglementaires sur les fluides frigorigènes à fort potentiel de réchauffement climatique forcent des mises à jour simultanées des produits, nivelant le terrain de jeu entre les acteurs établis et les challengers.

Leaders du secteur des systèmes de climatiseurs split

Daikin Industries, Ltd.

LG Electronics Inc.

Mitsubishi Electric Corporation

Gree Electric Appliances Inc. of Zhuhai

Midea Group Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Daikin s'est engagé à investir 500 millions USD pour développer la capacité de production de fluide frigorigène R-32 en Alabama afin d'atténuer les contraintes d'approvisionnement et de sécuriser une position d'approvisionnement en matières premières à long terme.

- Décembre 2025 : Mitsubishi Electric a introduit le VRF CITY MULTI Z-Series en Europe avec un module de récupération de chaleur atteignant un COP de 4,2 en mode chauffage-refroidissement simultané.

- Novembre 2025 : LG Electronics a intégré les climatiseurs split résidentiels ThinQ avec Google Nest pour un contrôle unifié de la maison intelligente en Amérique du Nord.

- Octobre 2025 : Gree a ouvert une usine de climatiseurs split à onduleur de 2 millions d'unités à Hefei, en Chine, dédiée aux fluides frigorigènes R-32.

Portée du rapport mondial sur le marché des systèmes de climatiseurs split

Le rapport sur le marché des systèmes de climatiseurs split est segmenté par type d'équipement (mini-split, multi-split, débit de fluide frigorigène variable, packagé sans conduits et autres types d'équipements), application (résidentiel, commercial), capacité de refroidissement (≤ 12 000 BTU, 12 001-24 000 BTU, 24 001-36 000 BTU, > 36 000 BTU), technologie (onduleur, non-onduleur), canal de distribution (entrepreneurs HVAC directs/revendeurs OEM, magasins de vente au détail multimarques, commerce électronique) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient, Afrique, Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Mini-split |

| Multi-split |

| Débit de fluide frigorigène variable (VRF) |

| Packagé sans conduits et autres types d'équipements |

| Résidentiel |

| Commercial |

| Inférieure ou égale à 12 000 (1 tonne) BTU |

| 12 001-24 000 (1-2 tonnes) BTU |

| 24 001-36 000 (2-3 tonnes) BTU |

| Supérieure à 36 000 (supérieure à 3 tonnes) BTU |

| Onduleur |

| Non-onduleur |

| Entrepreneurs HVAC directs / revendeurs OEM |

| Magasins de vente au détail multimarques |

| Commerce électronique |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type d'équipement | Mini-split | |

| Multi-split | ||

| Débit de fluide frigorigène variable (VRF) | ||

| Packagé sans conduits et autres types d'équipements | ||

| Par application | Résidentiel | |

| Commercial | ||

| Par capacité de refroidissement (tonne) (BTU/h) | Inférieure ou égale à 12 000 (1 tonne) BTU | |

| 12 001-24 000 (1-2 tonnes) BTU | ||

| 24 001-36 000 (2-3 tonnes) BTU | ||

| Supérieure à 36 000 (supérieure à 3 tonnes) BTU | ||

| Par technologie | Onduleur | |

| Non-onduleur | ||

| Par canal de distribution | Entrepreneurs HVAC directs / revendeurs OEM | |

| Magasins de vente au détail multimarques | ||

| Commerce électronique | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

À quelle vitesse la demande d'équipements VRF croît-elle dans le monde ?

Les systèmes à débit de fluide frigorigène variable devraient enregistrer un CAGR de 5,76 % de 2026 à 2031, le rythme le plus rapide parmi les types d'équipements.

Quelle région présente le plus fort potentiel de croissance future ?

L'Afrique devrait atteindre un CAGR de 6,04 % jusqu'en 2031, soutenu par l'électrification par mini-réseaux solaires et l'exposition croissante à la chaleur.

Quelle part les unités à onduleur représentent-elles déjà ?

La technologie à onduleur contrôlait 77,16 % du chiffre d'affaires mondial en 2025 et continue de se développer plus rapidement que le marché global.

Pourquoi le commerce électronique est-il important pour les climatiseurs split résidentiels ?

Les canaux en ligne offrent la transparence des prix, des outils de dimensionnement virtuel et des réseaux d'installateurs certifiés, soutenant un CAGR de 5,67 % pour les ventes en ligne.

Comment la réglementation sur les fluides frigorigènes influencera-t-elle la conception des produits ?

Les interdictions américaines et européennes sur les fluides frigorigènes à fort potentiel de réchauffement climatique incitent les fabricants à se reconvertir au R-32 et au R-454B, augmentant les coûts à court terme mais réduisant les émissions sur le cycle de vie.

Quel est le principal obstacle à des rénovations commerciales plus rapides ?

La pénurie de techniciens compétents en mise en service VRF retarde les projets, notamment en Amérique du Nord et en Europe.

Dernière mise à jour de la page le: