Taille et part du marché des dispositifs de traitement de l'insuffisance cardiaque congestive (ICC)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

| Taille du Marché (2026) | 24.77 Milliards de dollars |

| Taille du Marché (2031) | 33.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.45% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs de traitement de l'insuffisance cardiaque congestive (ICC) par Mordor Intelligence

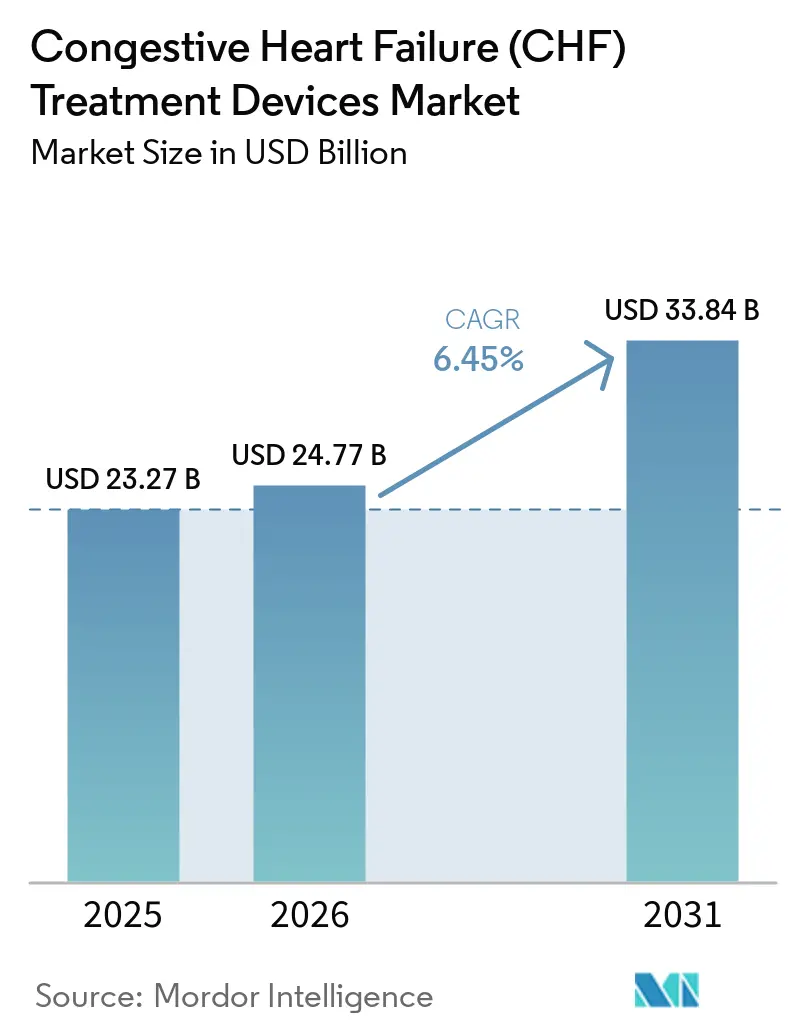

La taille du marché des dispositifs de traitement de l'insuffisance cardiaque congestive (ICC) devrait croître de 23,27 milliards USD en 2025 à 24,77 milliards USD en 2026 et devrait atteindre 33,84 milliards USD d'ici 2031 à un CAGR de 6,45 % sur la période 2026-2031. La demande soutenue résulte de la convergence du vieillissement démographique, d'une prévalence accrue de l'insuffisance cardiaque chronique et d'une innovation rapide dans les dispositifs. Les dispositifs d'assistance ventriculaire (DAV) à flux continu de troisième génération prolongent la survie des patients tout en réduisant les taux de complications, et les systèmes de thérapie de resynchronisation cardiaque (TRC) sans sonde ouvrent de nouvelles fenêtres thérapeutiques. La stabilité des remboursements dans les pays à revenus élevés, associée aux pipelines de recherche de pointe progressant dans le cadre du programme FDA Breakthrough Device des États-Unis, raccourcit les cycles de commercialisation. Les économies émergentes modernisent simultanément leur infrastructure de soins cardiaques, déplaçant les volumes de dispositifs vers l'Asie-Pacifique, même si l'Amérique du Nord maintient son leadership en valeur. La dynamique concurrentielle favorise les entreprises qui combinent des portefeuilles de soutien circulatoire mécanique avec des plateformes de santé numérique pour la surveillance à distance.

Principaux enseignements du rapport

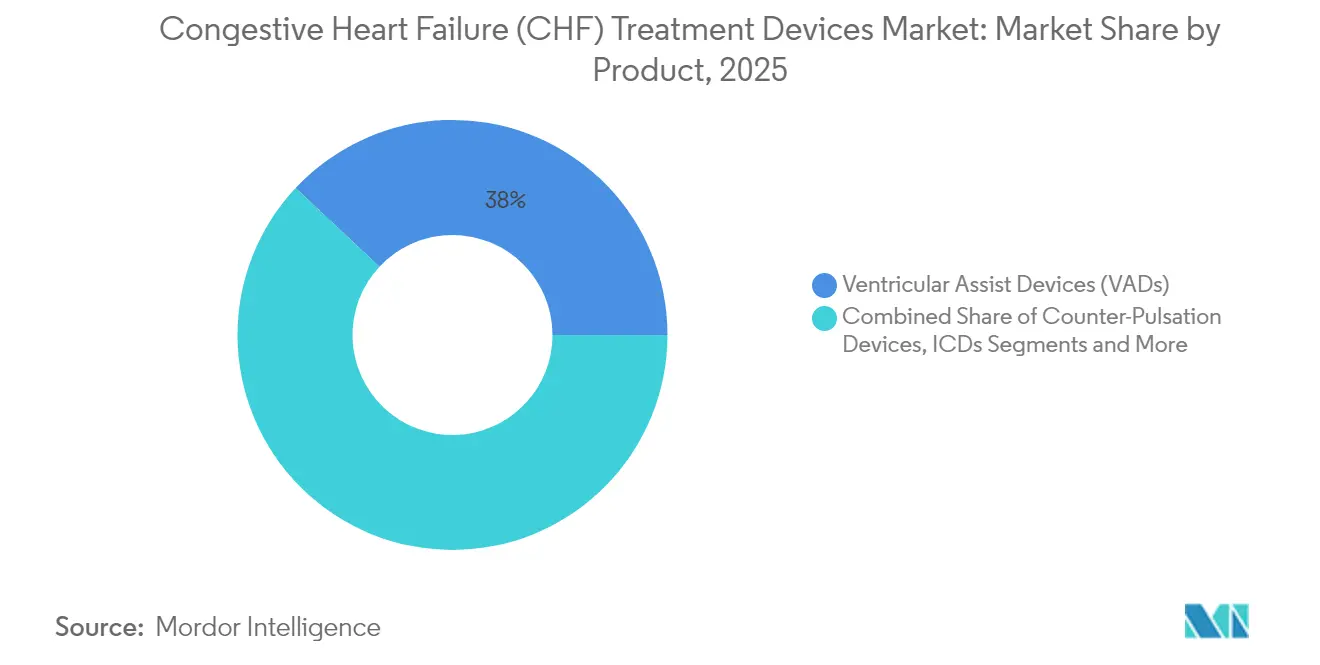

- Par type de produit, les dispositifs d'assistance ventriculaire ont capté 38,02 % de la part de marché des dispositifs de traitement de l'insuffisance cardiaque congestive (ICC) en 2025, tandis que la thérapie de resynchronisation cardiaque progresse à un CAGR de 7,15 % jusqu'en 2031.

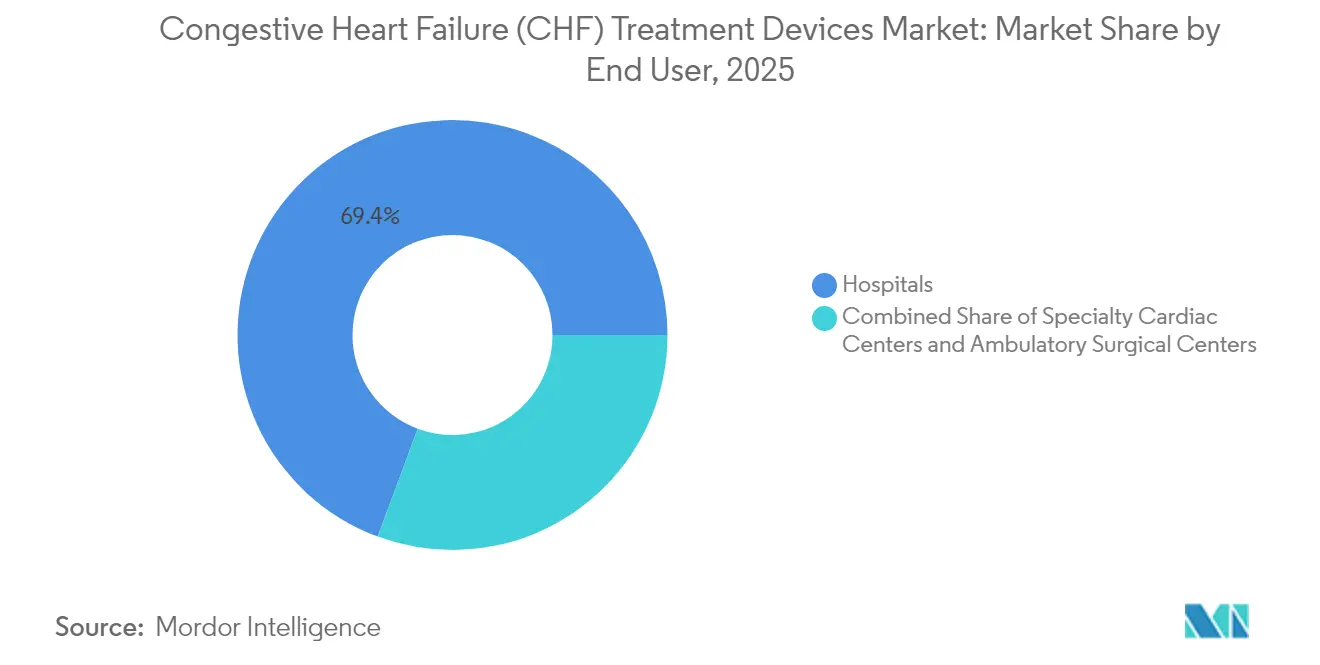

- Par utilisateur final, les hôpitaux détenaient 69,35 % de la taille du marché des dispositifs de traitement de l'insuffisance cardiaque congestive (ICC) en 2025. Les centres cardiaques spécialisés devraient se développer à un CAGR de 7,38 % entre 2026 et 2031.

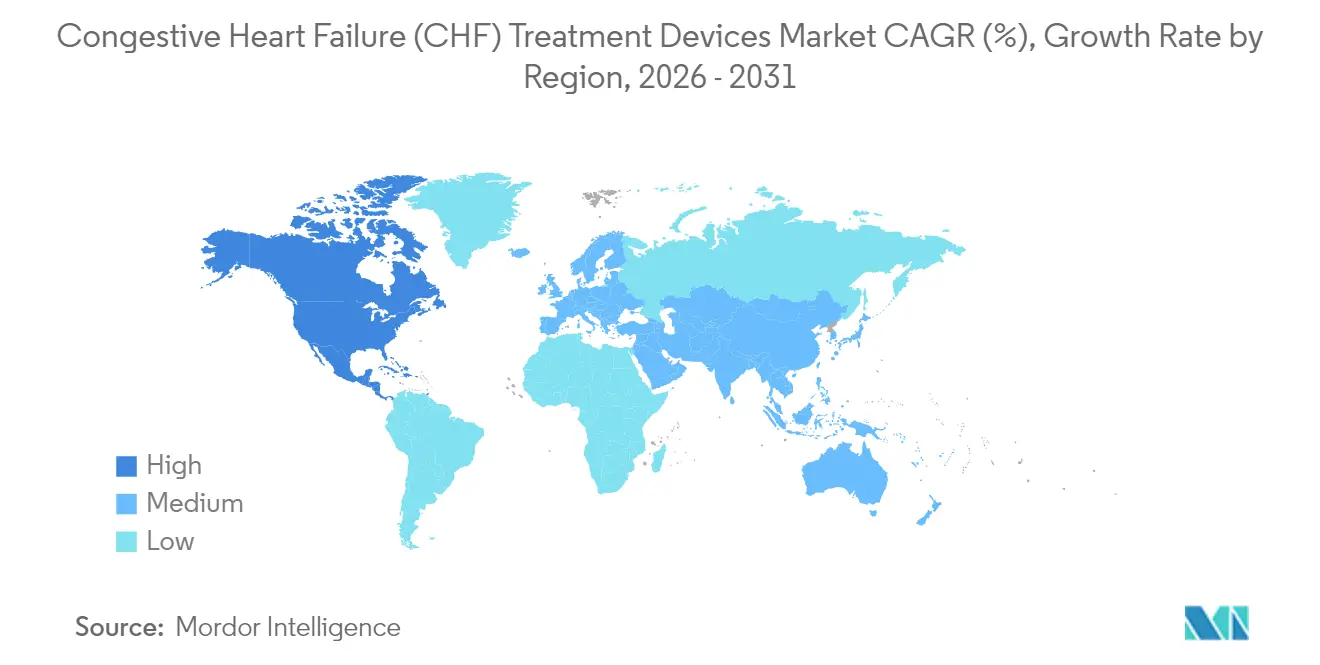

- Par géographie, l'Amérique du Nord représentait 43,02 % des revenus du marché des dispositifs de traitement de l'insuffisance cardiaque congestive (ICC) en 2025, tandis que l'Asie-Pacifique devrait afficher le CAGR le plus rapide à 7,99 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des dispositifs de traitement de l'insuffisance cardiaque congestive (ICC)

Analyse de l'impact des moteurs*

| Moteur | ( ~ ) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Escalade de la prévalence de l'ICC et des maladies cardiovasculaires comorbides | +1.2% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Vieillissement de la population alimentant les patients éligibles aux dispositifs | +1.0% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Innovations dans les DAV à flux continu de troisième génération | +0.8% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Procédure accélérée réglementaire pour les implants TRC sans sonde et MCM | +0.7% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Plateformes de surveillance à distance basées sur l'IA pour les dispositifs implantés | +0.6% | Mondial | Moyen terme (2-4 ans) |

| Composants de pompe fabriqués par fabrication additive réduisant le délai de fabrication personnalisée | +0.4% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Escalade de la prévalence de l'ICC et des maladies cardiovasculaires comorbides

L'incidence croissante de l'insuffisance cardiaque chronique redéfinit la demande de base pour la thérapie par dispositifs. Les cas aux États-Unis devraient atteindre 11,4 millions d'ici 2050, contre 6,7 millions de patients en 2025. L'Asie suit cette trajectoire ; la prévalence standardisée selon l'âge a dépassé 722,45 pour 100 000 habitants en 2022. Les grappes de comorbidités impliquant le diabète, l'hypertension et la maladie coronarienne stimulent l'utilisation de solutions multi-composants telles que les systèmes combinés TRC-défibrillateur. Les critères cliniques élargis permettent désormais la TRC pour des fractions d'éjection allant jusqu'à 45 %, élargissant le bassin de candidats. Les payeurs répondent par des parcours basés sur la valeur qui récompensent les réductions de réhospitalisation, renforçant l'adoption des dispositifs.

Vieillissement de la population alimentant les patients éligibles aux dispositifs

Près d'un quart des citoyens américains auront 65 ans ou plus d'ici 2060. Les cohortes gériatriques présentent une insuffisance cardiaque de plus grande sévérité et une tolérance plus faible aux thérapies médicamenteuses, incitant à envisager plus tôt le soutien circulatoire mécanique. La thérapie de destination représente désormais 73 % des implantations de DAV, une inversion par rapport à la prédominance du pont vers la transplantation il y a dix ans [1]Duke University Medical Center, "Le programme DAV de Duke atteint le jalon du 1 500e implant," dukehealth.org. Les pompes LVAD miniaturisées et les stimulateurs cardiaques sans sonde entièrement percutanés facilitent les procédures chez les patients fragiles. Les hôpitaux ont commencé à mettre en place des programmes cardiaques gériatriques dédiés pour gérer les risques péri-opératoires et soutenir la rééducation post-implant.

Innovations dans les DAV à flux continu de troisième génération

Les impulseurs à lévitation magnétique dans des systèmes tels que HeartMate 3 ont réduit la thrombose de pompe à 2,3 % à 2 ans contre 8,8 % avec les conceptions antérieures. Une meilleure hémocompatibilité se traduit par une durée de vie plus longue des dispositifs et moins d'échanges, réduisant le coût total de possession malgré un prix initial élevé. Des concepts biventriculaires comme le cœur artificiel total BiVACOR étendent l'applicabilité aux patients souffrant d'insuffisance biventriculaire et ont récemment obtenu le statut de dispositif de percée FDA. La fabrication additive permet des conduits et des boîtiers sur mesure, comprimant les délais de production et adaptant le matériel à des profils anatomiques variés.

Procédure accélérée réglementaire pour les implants TRC sans sonde et MCM

Le programme FDA Breakthrough Device avait enregistré 1 041 désignations en septembre 2024, dont un quart impliquent des technologies cardiaques. Le stimulateur cardiaque sans sonde double chambre AVEIR DR d'Abbott a obtenu l'autorisation européenne dans les 24 mois suivant les premières données chez l'homme. Les voies accélérées raccourcissent les périodes de remboursement pour la R&D et encouragent les entrants à capitalisation moyenne. Les dispositifs de modulation de la contractilité en bénéficient également, désormais indiqués pour des fractions d'éjection ventriculaire gauche comprises entre 25 et 45 %, élargissant les fenêtres thérapeutiques.

Plateformes de surveillance à distance basées sur l'IA pour les dispositifs implantés

L'intégration de capteurs connectés au cloud avec des algorithmes d'apprentissage automatique transforme le suivi post-implant. L'analyse prédictive signale les déviations dans les paramètres de vitesse de pompe ou l'impédance thoracique, déclenchant des interventions préventives qui réduisent les admissions pour insuffisance cardiaque. Les marchés développés pilotent le remboursement des contrôles à distance des dispositifs, favorisant l'acceptation clinique. Les fournisseurs intègrent des micrologiciels sécurisés pour se conformer aux mandats de cybersécurité de plus en plus stricts.

Composants de pompe fabriqués par fabrication additive réduisant le délai de fabrication personnalisée

L'impression tridimensionnelle fait évoluer les modèles d'inventaire du stock vers la commande à la demande pour les greffons de sortie et les boîtiers de pompe. Le délai d'exécution peut passer de 10 semaines à 14 jours, accélérant la planification chirurgicale et adaptant les géométries à des anatomies complexes. Les premiers adoptants aux États-Unis et en Europe signalent une réduction des déchets de stérilisation et un meilleur ajustement, bien que la validation réglementaire des processus d'impression ajoute des frais généraux.

Analyse de l'impact des contraintes*

| Contrainte | ( ~ ) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts initiaux élevés des dispositifs et des procédures | -0.9% | Mondial | Long terme (≥ 4 ans) |

| Lacunes de remboursement dans les marchés émergents | -0.7% | Asie-Pacifique, Amérique latine, MEA | Long terme (≥ 4 ans) |

| Risque d'infection et de thrombose liés aux dispositifs | -0.6% | Mondial | Moyen terme (2-4 ans) |

| Pénurie de chirurgiens spécialisés en insuffisance cardiaque avancée et de coordinateurs DAV | -0.5% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts initiaux élevés des dispositifs et des procédures

Les systèmes LVAD sont proposés entre 150 000 et 200 000 USD, hors chirurgie et anticoagulation à long terme, excluant de nombreux centres dans les régions à faibles revenus. Le marché pharmaceutique indien montre des écarts de coûts entre médicaments de marque et génériques de 3,27 fois, impliquant des disparités similaires pour les dispositifs. Les payeurs des nations développées couvrent les implants mais rechignent à financer les modèles de dotation en personnel spécialisés requis pour le soutien ambulatoire continu. L'adoption des paiements groupés est lente, laissant les hôpitaux assumer le risque de budgétisation des investissements.

Risque d'infection et de thrombose liés aux dispositifs

Malgré les progrès de conception, les infections de la ligne d'entraînement surviennent chez 10 à 52 % des bénéficiaires de LVAD, tandis que la thrombose de pompe affecte encore 10,6 %. L'échange de dispositif ou les antibiotiques intraveineux qui s'ensuivent augmentent les coûts hospitaliers et découragent les orientations de patients. Le rappel du HeartMate d'Abbott en 2024 à la suite de 70 blessures a mis en évidence des préoccupations persistantes en matière de sécurité. Des revêtements avec des peptides antimicrobiens et des algorithmes automatisés d'anticoagulation sont en cours d'essai, mais une adoption généralisée dépend des données de registre à long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : Triomphe des DAV et accélération de la TRC

Le segment des dispositifs d'assistance ventriculaire a conservé une part de revenus de 38,02 % en 2025, soulignant sa place centrale dans la thérapie avancée. Les systèmes à flux continu comme HeartMate 3, associés aux concepts de cœur artificiel total, améliorent les taux de survie et élargissent les limites des indications. Les pompes à ballon intra-aortique, autrefois omniprésentes, connaissent une utilité diminuée après que des études randomisées ont remis en question leur déploiement systématique dans le choc cardiogénique.

La thérapie de resynchronisation cardiaque est la plus rapide à progresser avec un CAGR de 7,15 % jusqu'en 2031. L'expansion réglementaire vers des fractions d'éjection plus élevées et des formes sans sonde propulse la pénétration. Les défibrillateurs cardioverteurs implantables sous-cutanés et les stimulateurs cardiaques sans sonde érodent les segments de dispositifs à sondes grâce à moins d'infections de loge et à des procédures plus simples. Les fonctionnalités d'intelligence artificielle pour l'optimisation automatique des vecteurs différencient davantage les nouveaux modèles de TRC.

Par utilisateur final : Prédominance des hôpitaux et essor des centres spécialisés

Les hôpitaux ont généré 69,35 % des revenus de 2025 grâce à leurs unités de soins intensifs de haute acuité et à leurs blocs de chirurgie cardiaque essentiels pour l'implantation de dispositifs de traitement de l'insuffisance cardiaque. L'intégration avec les programmes de transplantation consolide les volumes de cas complexes sous un même toit. Pourtant, les centres cardiaques spécialisés progressent à un CAGR de 7,38 % car la complexité des procédures et les exigences de suivi récompensent l'expertise concentrée. Les coordinateurs DAV dédiés dans ces centres améliorent l'observance de l'anticoagulation, réduisant les taux d'infection de la ligne d'entraînement et les réadmissions. Les centres chirurgicaux ambulatoires, bien que naissants, bénéficient des implants TRC miniaturisés réalisés sous sédation consciente, signalant une migration supplémentaire du lieu de soins.

Analyse géographique

La part de marché de 43,02 % de l'Amérique du Nord dans les dispositifs de traitement de l'insuffisance cardiaque congestive (ICC) en 2025 découle de la couverture Medicare, de l'abondance de chirurgiens formés en fellowship et de 1 041 désignations de dispositifs de percée FDA favorisant un renouvellement technologique rapide. Le modèle à payeur unique du Canada assure un accès équitable, tandis que les assureurs privés mexicains ciblent les populations urbaines aisées avec des offres de TRC et de DCI.

L'Europe suit en tant qu'adopteur mature ancré par les volumes procéduraux élevés de l'Allemagne et le règlement européen sur les dispositifs médicaux établissant des protocoles de conformité uniformes. Le Service national de santé du Royaume-Uni assure une couverture à l'échelle de la population même si les chaînes d'approvisionnement post-Brexit se recalibrent. La France, l'Italie et l'Espagne complètent la croissance avec des essais robustes à l'initiative des investigateurs qui fournissent des preuves en conditions réelles de l'efficacité de la TRC.

L'Asie-Pacifique enregistre le CAGR le plus rapide à 7,99 % jusqu'en 2031. Le Japon, confronté à un vieillissement démographique rapide, est un adopteur précoce des stimulateurs cardiaques sans sonde double chambre. Le secteur des dispositifs médicaux indien vise une taille de 50 milliards USD d'ici 2025, et les initiatives gouvernementales rationalisent la fabrication locale. L'assurance maladie nationale de la Corée du Sud rembourse désormais les implants LVAD, tandis que l'Australie offre un point d'entrée sur un marché développé pour les fabricants américains et européens.

Paysage concurrentiel

Le marché des dispositifs de traitement de l'insuffisance cardiaque congestive (ICC) est modérément consolidé. Abbott, Medtronic et Boston Scientific dominent la part de valeur grâce à de larges franchises de dispositifs et à une R&D agressive. La clôture de l'exercice fiscal 2025 de Medtronic a mis en évidence la dynamique du pipeline dans le soutien circulatoire mécanique et le soutien vital extracorporel.

L'acquisition d'Abiomed par Johnson & Johnson pour 16,6 milliards USD a souligné l'importance stratégique des niches de soutien circulatoire mécanique. Boston Scientific a bénéficié d'une expansion de 26,2 % de son segment cardiovasculaire au premier trimestre 2025 grâce à l'ablation par champ pulsé FARAPULSE et aux mises à niveau TRC.

Des innovateurs agiles exploitent la voie du dispositif de percée pour peser au-delà de leur poids. Le cœur artificiel total à lévitation magnétique de BiVACOR et les pompes axiales percutanées avancées de Magenta Medical illustrent ce changement. Les entreprises de surveillance à distance basées sur l'IA s'associent aux fabricants d'équipements d'origine pour enrichir les portefeuilles de services, intensifiant la concurrence au-delà des caractéristiques matérielles vers des écosystèmes basés sur les résultats.

Leaders du secteur des dispositifs de traitement de l'insuffisance cardiaque congestive (ICC)

Boston Scientific Corporation

Abbott Laboratories

Biotronik SE & Co. KG

Jarvik Heart Inc.

Medtronic PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : BioCardia sollicitera une réunion avec la FDA pour définir la voie d'approbation de son système de thérapie cellulaire autologue CardiAMP pour l'insuffisance cardiaque ischémique.

- Juillet 2025 : Restore Medical a clôturé un tour de table de série B de 23 millions USD co-dirigé par Pitango HealthTech et un partenaire stratégique mondial de soins de santé pour accélérer les thérapies par cathéter pour l'insuffisance cardiaque.

- Septembre 2024 : Astellas a enregistré DIGITIVA, un dispositif logiciel de classe I pour la gestion non invasive de l'insuffisance cardiaque, auprès de la FDA américaine.

Portée du rapport mondial sur le marché des dispositifs de traitement de l'insuffisance cardiaque congestive (ICC)

Selon la portée du rapport, l'insuffisance cardiaque congestive (ICC) est une affection chronique progressive qui affecte la puissance de pompage du muscle cardiaque. L'ICC du côté gauche est le type d'ICC le plus courant. Elle survient lorsque le ventricule gauche ne pompe pas correctement le sang vers le corps. Le marché des dispositifs de traitement de l'insuffisance cardiaque congestive (ICC) est segmenté par produit (dispositifs d'assistance ventriculaire, dispositifs de contre-pulsation, défibrillateurs cardioverteurs implantables, stimulateurs cardiaques et thérapie de resynchronisation cardiaque [défibrillateurs de thérapie de resynchronisation cardiaque (TRC-D) et stimulateurs cardiaques de thérapie de resynchronisation cardiaque (TRC-P)]) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport offre la valeur (en milliards USD) pour les segments ci-dessus. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus. Le rapport offre la valeur (en milliards USD) pour les segments ci-dessus.

| Dispositifs d'assistance ventriculaire (DAV) | LVAD |

| RVAD | |

| BiVAD | |

| Dispositifs de contre-pulsation | |

| Défibrillateurs cardioverteurs implantables (DCI) | DCI transveineux |

| DCI sous-cutané | |

| Stimulateurs cardiaques | Implantable |

| Externe | |

| Thérapie de resynchronisation cardiaque (TRC) | TRC-D |

| TRC-P |

| Hôpitaux |

| Centres cardiaques spécialisés |

| Centres chirurgicaux ambulatoires |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | Dispositifs d'assistance ventriculaire (DAV) | LVAD |

| RVAD | ||

| BiVAD | ||

| Dispositifs de contre-pulsation | ||

| Défibrillateurs cardioverteurs implantables (DCI) | DCI transveineux | |

| DCI sous-cutané | ||

| Stimulateurs cardiaques | Implantable | |

| Externe | ||

| Thérapie de resynchronisation cardiaque (TRC) | TRC-D | |

| TRC-P | ||

| Par utilisateur final | Hôpitaux | |

| Centres cardiaques spécialisés | ||

| Centres chirurgicaux ambulatoires | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des dispositifs de traitement de l'insuffisance cardiaque congestive (ICC) ?

La taille du marché des dispositifs de traitement de l'insuffisance cardiaque congestive (ICC) devrait atteindre 24,77 milliards USD en 2026 et croître à un CAGR de 6,45 % pour atteindre 33,84 milliards USD d'ici 2031.

Quelle catégorie de produits mène actuellement les ventes mondiales ?

Les dispositifs d'assistance ventriculaire ont dominé avec 38,02 % de la part des revenus de 2025.

Quels sont les acteurs clés du marché des dispositifs de traitement de l'insuffisance cardiaque congestive (ICC) ?

Boston Scientific Corporation, Abbott Laboratories, Biotronik SE & Co. KG, Jarvik Heart Inc. et Medtronic PLC sont les principales entreprises opérant sur le marché des dispositifs de traitement de l'insuffisance cardiaque congestive (ICC).

Quelle est la région à la croissance la plus rapide sur le marché des dispositifs de traitement de l'insuffisance cardiaque congestive (ICC) ?

L'Asie-Pacifique se développe à un CAGR de 7,99 % jusqu'en 2031 grâce à la hausse de la prévalence des maladies et à la modernisation des soins de santé.

Quelle région détient la plus grande part sur le marché des dispositifs de traitement de l'insuffisance cardiaque congestive (ICC) ?

En 2025, l'Amérique du Nord représente la plus grande part de marché sur le marché des dispositifs de traitement de l'insuffisance cardiaque congestive (ICC).

Dernière mise à jour de la page le: