Taille et part du marché des gants de protection

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Taille du Marché (2025) | 110 Milliards de dollars |

| Taille du Marché (2030) | 151.70 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.64% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des gants de protection par Mordor Intelligence

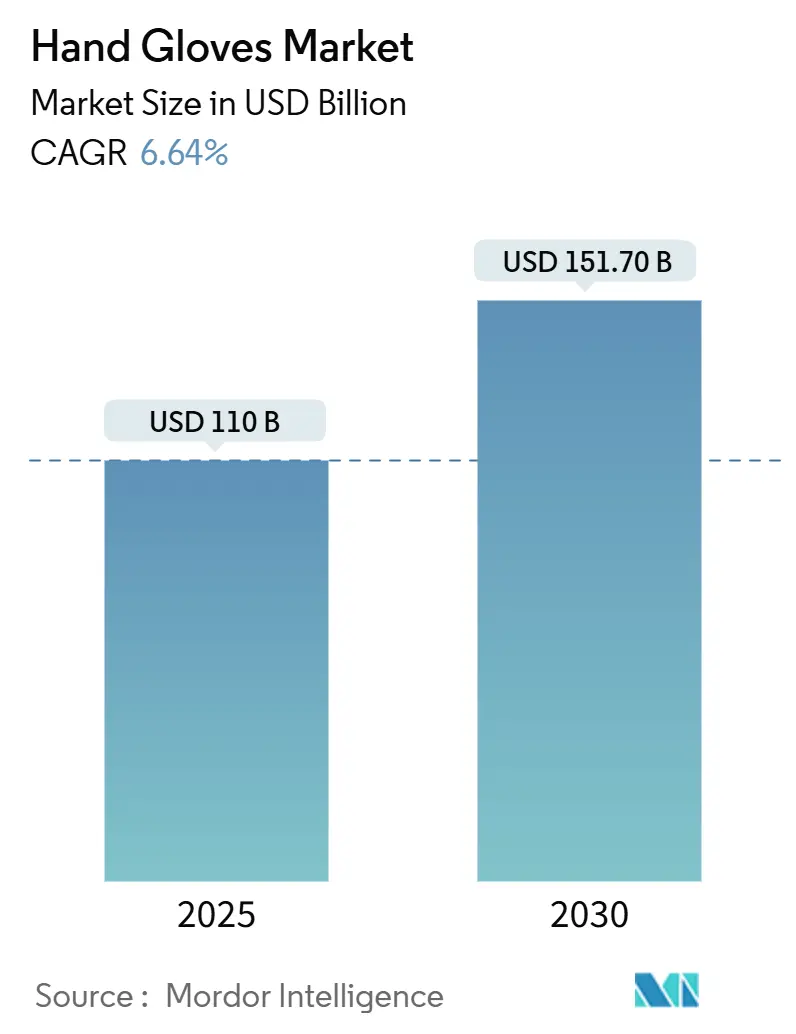

La taille du marché des gants de protection est de 110 milliards USD en 2025 et devrait atteindre 151,7 milliards USD d'ici 2030, progressant à un CAGR de 6,64 %. La demande de gants jetables et réutilisables connaît une croissance significative sur le marché mondial, portée par une confluence de facteurs incluant une sensibilisation accrue à l'hygiène, des réglementations de sécurité strictes et un accent croissant sur la durabilité. Dans le secteur médical et des soins de santé, les réglementations d'organismes tels que la Food and Drug Administration (FDA) des États-Unis, qui classe les gants médicaux comme dispositifs de classe I, et les normes EN 455 révisées de l'Union européenne imposent des exigences plus strictes en matière d'intégrité des produits et de propriétés physiques, stimulant ainsi la demande [1]Source : NEN, "NEN-EN 455-1:2020+A2:2024 en", nen.nl. Cela est soutenu par des développements stratégiques de produits, tels que le lancement par Kimberly-Clark Professional des gants d'examen en nitrile Kimtech Polaris à haute protection en janvier 2024 pour les environnements de laboratoire, et le lancement par Ansell en septembre 2024 du système GAMMEX PI Plus Glove-in-Glove, une solution révolutionnaire de double gantage tout-en-un conçue pour améliorer la conformité et gagner du temps.

Principaux enseignements du rapport

- Par matériau, les gants à base de caoutchouc ont dominé le marché des gants de protection avec 48,28 % en 2024, tandis que les variantes biodégradables devraient croître à un CAGR de 11,27 % jusqu'en 2030.

- Par type de produit, les gants jetables détenaient 73,28 % du marché en 2024, tandis que les gants réutilisables devraient enregistrer le CAGR le plus élevé de 8,16 % jusqu'en 2030.

- Par utilisateur final, les applications médicales et de soins de santé représentaient 39,41 % du marché des gants de protection en 2024, et la sécurité industrielle devrait croître à un CAGR de 8,96 % jusqu'en 2030.

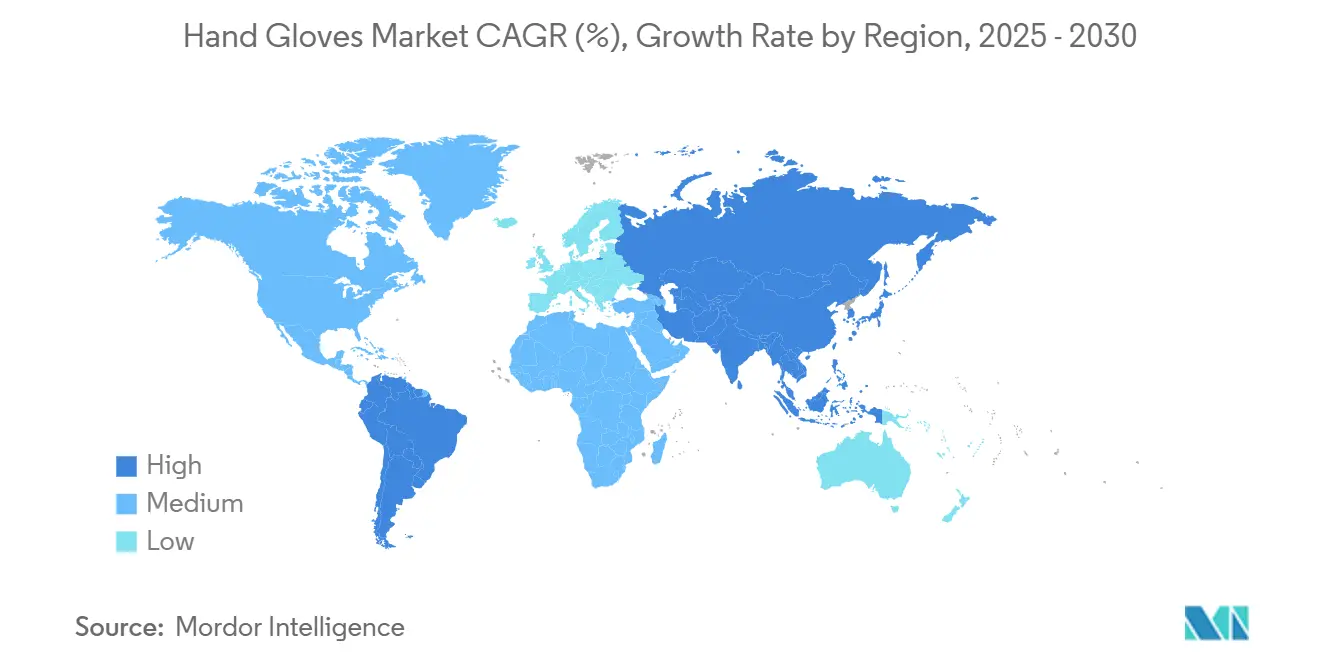

- Par géographie, l'Amérique du Nord représentait 33,53 % des revenus en 2024 ; cependant, la région Asie-Pacifique devrait enregistrer la croissance la plus rapide, avec un CAGR de 7,82 %, d'ici 2030.

Tendances et perspectives du marché mondial des gants de protection

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des réglementations de prévention des infections associées aux soins (IAS) | +1.2% | Mondial, avec l'impact le plus fort en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Renforcement des mandats de sécurité au travail dans les secteurs émergents | +0.9% | Cœur Asie-Pacifique, avec des répercussions au Moyen-Orient et en Afrique | Long terme (≥ 4 ans) |

| Croissance rapide des centres chirurgicaux ambulatoires | +0.8% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Essor des marques de gants en marque propre sur le commerce électronique | +0.7% | Mondial, porté par l'Amérique du Nord | Court terme (≤ 2 ans) |

| Expansion accélérée des laboratoires de biotechnologie | +0.6% | Amérique du Nord et Europe, émergence en Asie-Pacifique | Long terme (≥ 4 ans) |

| Transition vers la durabilité et les matériaux biodégradables | +0.5% | Europe et Amérique du Nord, diffusion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des réglementations de prévention des infections associées aux soins (IAS)

Les Centres pour le contrôle et la prévention des maladies (CDC) soulignant l'importance du port de gants dans les soins aux patients, la prévention de la contamination croisée est devenue une obligation réglementaire. Illustrant l'évolution du marché, l'interdiction par la Food and Drug Administration des gants poudrés, invoquant les risques d'inflammation sévère des voies respiratoires, souligne la primauté de la sécurité sur les critères de performance traditionnels. Des recherches publiées dans la revue Antimicrobial Resistance and Infection Control indiquent qu'une utilisation inappropriée des gants peut paradoxalement accroître les risques d'infection. Cette révélation a suscité une demande accrue de programmes de formation de qualité supérieure et de produits haut de gamme garantissant l'intégrité de la barrière, même lors de procédures prolongées. Cette rigueur réglementaire est particulièrement intense dans les environnements chirurgicaux, où les manquements aux techniques stériles peuvent avoir des conséquences graves. La conformité dépend désormais de la durée de conservation des gants de protection. La norme ASTM D7161-16(2023) a établi la référence pour évaluer la longévité en stockage, en mettant l'accent sur les conditions d'entrepôt typiques. Pour renforcer la sécurité des patients, les établissements de santé se tournent vers des systèmes automatisés de gestion des stocks, garantissant l'intégrité des gants et évitant l'utilisation de produits périmés.

Renforcement des mandats de sécurité au travail dans les secteurs émergents

Les mises à jour réglementaires 2025 de l'OSHA exigent que tous les équipements de protection individuelle, y compris les gants, soient correctement adaptés à chaque employé. Cela comble les lacunes historiques en matière de protection pour les différentes morphologies. L'exigence d'un « ajustement correct » va au-delà du simple choix de la bonne taille. Elle inclut également des considérations ergonomiques pour prévenir la fatigue des mains et garantir la dextérité lors d'une utilisation prolongée. Le secteur de la construction étend rapidement ses applications, avec des matériaux résistants aux coupures spécialisés tels que les fibres PolyKor et ATG devenant la norme pour les tâches à haut risque. En vertu des normes OSHA révisées, les installations de traitement chimique font l'objet d'un contrôle accru. Elles doivent désormais utiliser des gants répondant à des critères spécifiques de résistance à la perméation pour la manipulation de substances dangereuses. Dans le secteur de la transformation alimentaire, les opérations doivent se conformer aux parties 174 et 177 du titre 21 du Code of Federal Regulations (CFR). Ces réglementations classent les gants comme additifs alimentaires indirects, les soumettant aux spécifications de la FDA. À mesure que les mandats de sécurité convergent entre les secteurs, la demande de gants multifonctionnels augmente. Ces gants répondent non seulement à diverses exigences réglementaires, mais accordent également la priorité à la rentabilité.

Croissance rapide des centres chirurgicaux ambulatoires

Les centres chirurgicaux ambulatoires (CSA) sont en passe d'augmenter les procédures chirurgicales d'au moins 25 % au cours de la prochaine décennie, capitalisant sur des avantages de coûts permettant des procédures à un coût étonnamment inférieur de 144 % par rapport aux services ambulatoires hospitaliers traditionnels. Dans le but d'encourager davantage cette transition, la règle finale 2025 des Centers for Medicare and Medicaid Services (CMS) a établi un facteur de conversion de 54,895 USD pour les CSA qui respectent les normes de déclaration de qualité. Soulignant la place croissante des CSA, le rapport de mars 2025 du MedPAC au Congrès indique que, pour l'année 2023, environ 3,4 millions de bénéficiaires Medicare à l'acte (FFS) ont été traités dans des centres chirurgicaux ambulatoires (CSA)[2]Source : MedPAC, " Ambulatory surgical center services: Status report", medpac.gov. Cette trajectoire ascendante met en évidence une demande robuste de gants chirurgicaux stériles, notamment ceux qui respectent des normes strictes de résistance aux fuites. Notamment, la réglementation de la FDA fixe un niveau de qualité acceptable de 1,5 pour les gants de chirurgiens. Avec le vieillissement de la génération des baby-boomers, l'élan en faveur des procédures chirurgicales ambulatoires est appelé à se poursuivre, soulignant la nécessité de chaînes d'approvisionnement fiables pour les équipements de protection de premier ordre. Les CSA réorientent également leur attention, adoptant de plus en plus des programmes d'achats basés sur la valeur qui privilégient la qualité des résultats plutôt que le volume pur. Cette évolution représente une opportunité en or pour les fabricants de gants haut de gamme, en particulier ceux capables de démontrer des indicateurs de performance supérieurs.

Essor des marques de gants en marque propre sur le commerce électronique

Les plateformes en ligne remodèlent les schémas d'approvisionnement dans les chaînes d'approvisionnement numériques de la santé, permettant des ventes directes aux consommateurs qui contournent les circuits de distribution traditionnels. L'incursion d'Amazon dans les fournitures médicales a reconfiguré la dynamique concurrentielle, permettant aux marques de distributeurs de s'emparer de parts de marché grâce à des prix agressifs et des livraisons rapides. La pandémie a accéléré l'adoption du commerce électronique dans le secteur de la santé, conduisant de nombreux établissements à adopter des stratégies d'approvisionnement hybrides, combinant fournisseurs traditionnels et plateformes en ligne pour les articles non critiques. Les nouvelles offres du marché comprennent désormais des gants intelligents équipés de capteurs pour la rééducation et des variantes écologiques qui se décomposent en 1,5 an. Les fabricants de marques de distributeurs exploitent la science des matériaux avancée, créant des produits conformes à la FDA qui proposent des prix inférieurs à ceux des marques établies. Cette tendance aux achats en ligne est particulièrement visible dans les petits établissements de santé et les laboratoires de recherche, qui manquent souvent du poids nécessaire pour négocier avec les fournisseurs traditionnels.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières (latex et nitrile) | -1.5% | Mondial, avec l'impact le plus élevé dans les pôles de fabrication d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Contrôle réglementaire sur les PFAS et les additifs chimiques | -0.8% | Europe et Amérique du Nord, en expansion mondiale | Moyen terme (2 à 4 ans) |

| Prévalence des allergies au latex de caoutchouc naturel | -0.4% | Mondial, avec un impact plus élevé dans les régions à forte intensité de soins de santé | Long terme (≥ 4 ans) |

| Charge de gestion des déchets liée aux gants jetables | -0.3% | Europe et Amérique du Nord, diffusion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières (latex et nitrile)

Pour la cinquième année consécutive, en 2025, la production de caoutchouc naturel devrait être insuffisante, avec une hausse de la production de seulement 0,3 % face à une augmentation de la demande de 1,8 %. Les conditions météorologiques défavorables en Thaïlande et en Chine ont porté les prix du caoutchouc à leur plus haut niveau depuis 13 ans, augmentant considérablement les coûts pour les fabricants de gants à base de latex. Bien que l'Association des pays producteurs de caoutchouc naturel ait noté une hausse mondiale de la production de 2,4 %, portant le total à 12,7 millions de tonnes, la demande a dépassé ce chiffre à 13,9 millions de tonnes, mettant en évidence un déficit structurel d'approvisionnement. Par exemple, selon Statistics Indonesia, en 2023, la production de caoutchouc de l'Indonésie, deuxième producteur mondial de caoutchouc et membre du Conseil tripartite international du caoutchouc, aux côtés de la Thaïlande et de la Malaisie, a diminué à 2,24 millions de tonnes métriques contre 2,27 millions de tonnes métriques l'année précédente[3]Source : Statistics Indonesia, "Statistical yearbook of Indonesia 2025", bps.go.id. L'Institut forestier européen souligne les pratiques agroforestières comme un atout potentiel pour la résilience de la production, mais avertit que de telles mises en œuvre nécessitent des capitaux et du temps considérables. Face à cette volatilité des matières premières, les fabricants diversifient non seulement leurs stratégies d'approvisionnement, mais se tournent également vers des alternatives synthétiques, avec leurs propres défis en termes de coûts et de performances.

Contrôle réglementaire sur les PFAS et les additifs chimiques

À partir de janvier 2025, l'interdiction des PFAS en Californie va remodeler le paysage des applications de gants de plein air et industriels, où les propriétés hydrofuges sont primordiales. En vertu des nouvelles réglementations, les fabricants doivent s'assurer que leurs produits sont exempts de PFAS. L'application sera stricte, avec des amendes imposées pour chaque article contenant les substances interdites. En réponse, les entreprises se tournent vers des matériaux certifiés selon les normes Bluesign, ZDHC et Oeko-Tex 100. Cependant, bon nombre de ces traitements alternatifs ont un coût, sacrifiant souvent les performances. Parallèlement, les orientations provisoires de la FDA sur l'analyse chimique pour les évaluations de biocompatibilité ajoutent des couches de tests, pouvant retarder les approbations de produits et alourdir les coûts de développement. Des recherches en conservation artistique ont mis en évidence l'incohérence dans la composition des gants entre les fabricants. Alors que certaines formulations sans accélérateur passent les tests de sécurité, d'autres ont été associées à la corrosion des métaux. Ce paysage réglementaire complexe pose des défis aux petits fabricants, créant des obstacles que les acteurs établis, disposant de ressources importantes pour la conformité et la recherche et développement, peuvent plus facilement surmonter.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : la domination du caoutchouc face à la disruption des matériaux biodégradables

Le caoutchouc représentait 48,28 % des revenus 2024 du marché des gants de protection en raison de son élasticité fiable et de sa résistance en tant que barrière. Les gants en caoutchouc (latex de caoutchouc naturel et caoutchouc synthétique comme le nitrile) dominent le marché mondial, portés par des performances supérieures, une adoption généralisée et des normes réglementaires. Les gants en caoutchouc naturel sont préférés pour les applications de haute précision comme les chirurgies, tandis que les gants en nitrile répondent aux allergies au latex avec une résistance chimique et à la perforation. Les grands acteurs comme Ansell et Top Glove exploitent leurs capacités de production dans des pays comme la Malaisie pour répondre à la demande. Les mesures réglementaires, telles que l'ordonnance indienne sur le contrôle de la qualité des gants médicaux et chirurgicaux de 2024, garantissent une demande constante pour les gants en caoutchouc certifiés.

Les gants biodégradables connaissent une croissance à un CAGR de 11,27 % en raison des préoccupations environnementales liées aux déchets de gants jetables. L'Agence de protection de l'environnement des États-Unis (EPA) souligne que des milliards de gants contribuent chaque année aux décharges, stimulant la demande d'alternatives écologiques. Des lancements récents, tels que les gants en nitrile biodégradables ShieldON EcoSeries par United Global Trading Corp. en juin 2024 et les gants en nitrile biodégradables de Top Glove en janvier 2025, reflètent cette tendance. Les préférences des consommateurs et les réglementations potentielles favorisant la durabilité poussent les fabricants à innover, tandis que les gants en caoutchouc maintiennent leur domination en raison de leur fonctionnalité et de leur rentabilité.

Par type de produit : la prééminence des gants jetables face à l'innovation des gants réutilisables

Les gants jetables représentaient 73,28 % de la taille du marché des gants de protection utilisés dans diverses industries en 2024, tandis que les formats réutilisables enregistrent le CAGR projeté le plus élevé à 8,16 % jusqu'en 2030. Les gants de protection jetables dominent le marché en raison de leurs besoins de performance critiques et des réglementations strictes dans diverses industries, tandis que les gants réutilisables biodégradables connaissent la croissance la plus rapide, portée par les efforts mondiaux en matière de durabilité. Les gants jetables sont des équipements de protection individuelle (EPI) essentiels dans le secteur de la santé pour prévenir la contamination croisée et la propagation des maladies, comme l'exigent l'OMS, la FDA américaine et les normes européennes (EN 455). Leur fiabilité et leurs propriétés de barrière sont essentielles pour les procédures allant des examens de routine aux chirurgies. Dans la sécurité industrielle et la transformation alimentaire, les réglementations OSHA et FDA Titre 21 CFR Partie 177 exigent des gants à usage unique pour protéger les travailleurs et prévenir les maladies d'origine alimentaire, faisant de l'usage unique une nécessité. Des fabricants comme Top Glove et Ansell assurent une production rentable à grande échelle pour répondre à la demande.

Les gants réutilisables biodégradables gagnent rapidement en popularité en raison des préoccupations environnementales liées aux déchets plastiques issus des articles à usage unique. Les consommateurs et les industries adoptent des solutions écologiques alignées sur les objectifs mondiaux de durabilité tels que les Objectifs de développement durable (ODD) des Nations Unies. Des innovations récentes soutiennent cette évolution. En avril 2025, INTCO Medical a lancé les gants en latex synthétique jetables Syntex, offrant des performances supérieures et une biodégradabilité. De même, en mai 2023, Cranberry a introduit les gants d'examen Bio Nitrile Biodégradable Nitrile sans poudre pour la durabilité. Les fabricants utilisent des additifs organiques pour accélérer la décomposition en décharge, la faisant passer de plus de 100 ans à 1 à 5 ans sans compromettre les performances. Ces innovations et un changement culturel vers la responsabilité environnementale stimulent le CAGR élevé des alternatives durables, même si les gants jetables maintiennent leur domination sur le marché en raison de leurs avantages fonctionnels et réglementaires.

Par utilisateur final : la sécurité industrielle progresse aux côtés du secteur de la santé

Les établissements médicaux et de soins de santé représentent 39,41 % des revenus 2024, reflétant les codes de stérilité stricts et le volume élevé de procédures. Pourtant, les secteurs de la sécurité industrielle s'accélèrent à un CAGR de 8,96 % alors que l'OSHA renforce son application et que les assureurs lient les primes à la conformité aux EPI. La construction, la fabrication métallique et les installations d'énergie renouvelable nécessitent des conceptions résistantes aux coupures et absorbant les chocs, notées ANSI/ISEA A6 ou supérieur. Parallèlement, les transformateurs alimentaires intègrent des traitements antimicrobiens pour se conformer aux parties 174 et 177 du titre 21 du CFR, créant des spécifications de gants polyvalents.

Le nettoyage ménager maintient des volumes stables, mais les références haut de gamme — telles que les produits résistants aux odeurs ou compatibles avec les écrans tactiles — captent une valeur incrémentale. Les catégories sports et hiver restent des niches orientées vers le style de vie, mais pollinisent la science des matériaux dans les prototypes industriels. Les salles blanches pharmaceutiques stimulent la demande de nitrile sans accélérateur, soutenu par l'expansion de 300 millions EUR du complexe de recherche et développement de Merck. Ces évolutions des segments d'utilisateurs finaux diversifient les sources de revenus et réduisent la dépendance du marché des gants de protection aux circuits cliniques.

Analyse géographique

En 2024, l'Amérique du Nord détient une part de marché de 33,53 %, portée par la surveillance stricte de la FDA et l'expansion des centres chirurgicaux ambulatoires, entraînant une augmentation des ventes de gants stériles. L'alignement de la FDA de sa réglementation sur le système de management de la qualité avec la norme ISO 13485:2016 d'ici 2026 incite à une conformité anticipée, bénéficiant aux fabricants nationaux. Avec un tarif douanier de 24 % sur les importations chinoises, les commandes se déplacent vers des usines en Malaisie et aux États-Unis, pouvant potentiellement faire augmenter les prix de vente moyens de 50 % en 2025. La demande au Canada augmente, alimentée par la croissance de son pôle de sciences de la vie, tandis que l'industrie automobile mexicaine intensifie ses achats de gants résistants aux coupures.

L'Asie-Pacifique émerge rapidement comme le marché dominant pour les gants de protection industriels, affichant un CAGR robuste de 7,82 %. Des pays comme la Thaïlande, la Malaisie et le Vietnam développent leurs installations, désireux de décrocher des contrats liés au rapatriement industriel américain. Alors que les exportations de latex thaïlandaises connaissent un regain, grâce aux investissements locaux compensant les baisses de saignée, les conditions météorologiques imprévisibles maintiennent la chaîne d'approvisionnement sous tension. Malgré les tarifs douaniers, la Chine continue de répondre à sa demande intérieure substantielle, largement alimentée par l'expansion de son secteur pharmaceutique. En Inde, une nouvelle politique de biotechnologie ouvre la voie à une consommation accrue de nitriles stériles, tandis que le vieillissement de la population japonaise assure une demande constante de gants médicaux.

Le paysage réglementaire européen est complexe : les interdictions de PFAS orientent la recherche et développement vers des revêtements à base d'eau et nécessitent des mises à niveau des lignes de production. L'Allemagne et la France défendent la durabilité, lançant des programmes pilotes de recyclage des gants en lien avec les initiatives de durabilité hospitalière. Pendant ce temps, les fabricants d'Europe de l'Est se taillent une niche dans la chaîne d'approvisionnement OEM, bénéficiant de coûts de main-d'œuvre inférieurs et d'un accès direct au marché de l'UE, tout en naviguant dans les défis de conformité auxquels font face leurs homologues occidentaux.

Paysage concurrentiel

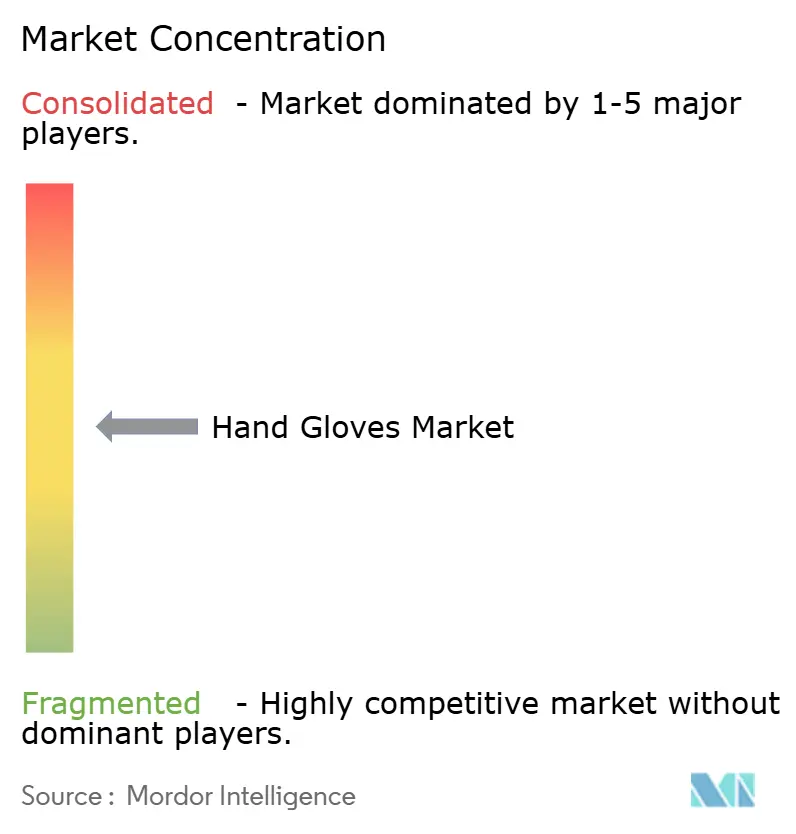

Le marché des gants de protection est modérément fragmenté, présentant une concurrence équilibrée. Les multinationales établies rivalisent avec les acteurs régionaux émergents, ces derniers capitalisant souvent sur des avantages de coûts et des compétences spécialisées. Un exemple notable de consolidation stratégique est l'acquisition par Ansell de l'activité EPI de Kimberly-Clark pour 640 millions USD en juillet 2024. Cette opération a non seulement renforcé la position d'Ansell sur les marchés des salles blanches et des laboratoires, mais a également préparé le terrain pour des synergies de coûts annuelles projetées de 10 millions USD d'ici la troisième année.

Alors que les coûts de main-d'œuvre augmentent et que les réglementations se resserrent, l'adoption technologique émerge comme un facteur de différenciation clé. Les entreprises canalisent leurs investissements dans l'automatisation, les matériaux intelligents et la fabrication durable pour garder une longueur d'avance. L'intérêt pour les matériaux biodégradables et l'intégration des textiles intelligents est en plein essor. Ici, les acteurs traditionnels se trouvent challengés par des startups agiles et axées sur la technologie, habiles à affiner rapidement les conceptions de produits et les méthodes de fabrication. Un exemple concret est l'expansion de 58 millions USD de Rhino Health à Fort Worth, au Texas, soulignant la tendance des acteurs émergents à lever des fonds substantiels pour établir une fabrication nationale. Ces nouvelles installations visent à rivaliser avec les fournisseurs établis d'Asie.

Pendant ce temps, le remarquable redressement de Top Glove, affichant une hausse de revenus de 80 % et un bond spectaculaire de 325 % des bénéfices au premier trimestre de l'exercice 2025, témoigne de la capacité des leaders du marché à exploiter leur excellence opérationnelle et leur positionnement stratégique pour bénéficier de vents commerciaux favorables. La conformité réglementaire devient un facteur clé dans l'arène concurrentielle. Les récentes mises à jour de la FDA concernant la réglementation sur le système de management de la qualité posent des défis d'entrée pour les petits fabricants, donnant involontairement un avantage aux entreprises disposant de systèmes qualité établis et de certifications internationales.

Leaders du secteur des gants de protection

Top Glove Corporation Bhd

Hartalega Holdings Berhad

Ansell Limited

Kossan Rubber Industries Bhd

Supermax Corporation Berhad

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2024 : Top Glove, dans une démarche alignée sur sa stratégie globale de durabilité, a dévoilé des gants en nitrile biodégradables à l'occasion de la Journée mondiale de l'environnement. Ces gants innovants sont conçus pour se décomposer dans des environnements anaérobies, soulignant l'engagement de l'entreprise envers la durabilité environnementale, sociale et économique.

- Juillet 2024 : Ansell Limited a finalisé l'acquisition de l'activité d'équipements de protection individuelle de Kimberly-Clark pour 640 millions USD, renforçant sa position dans les segments scientifique et industriel sous les marques Kimtech et KleenGuard.

- Juin 2024 : Top Glove a lancé des gants en nitrile biodégradables conçus pour se décomposer dans des environnements anaérobies à l'occasion de la Journée mondiale de l'environnement, s'alignant sur la stratégie de durabilité de l'entreprise qui englobe les aspects environnementaux, sociaux et économiques.

Portée du rapport mondial sur le marché des gants de protection

| Kevlar |

| Nylon |

| Cuir |

| Coton |

| Caoutchouc (caoutchouc naturel et synthétique) |

| Nitrile |

| Néoprène |

| Biodégradable/à base de plantes |

| Autres (polyéthylène, vinyle, etc.) |

| Gants jetables |

| Gants réutilisables |

| Médical et soins de santé | |

| Gants de sécurité industrielle | Industrie chimique |

| Industrie de la transformation alimentaire | |

| Construction | |

| Autres | |

| Usage domestique | |

| Gants de sport et de fitness | |

| Gants d'hiver | |

| Gants de mode | |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par matériau | Kevlar | |

| Nylon | ||

| Cuir | ||

| Coton | ||

| Caoutchouc (caoutchouc naturel et synthétique) | ||

| Nitrile | ||

| Néoprène | ||

| Biodégradable/à base de plantes | ||

| Autres (polyéthylène, vinyle, etc.) | ||

| Par type de produit | Gants jetables | |

| Gants réutilisables | ||

| Par utilisateur final | Médical et soins de santé | |

| Gants de sécurité industrielle | Industrie chimique | |

| Industrie de la transformation alimentaire | ||

| Construction | ||

| Autres | ||

| Usage domestique | ||

| Gants de sport et de fitness | ||

| Gants d'hiver | ||

| Gants de mode | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché mondial des gants de protection et quel est le taux de croissance attendu ?

Le marché mondial des gants de protection est évalué à 110 milliards USD en 2025 et devrait atteindre 151,7 milliards USD d'ici 2030, enregistrant un taux de croissance annuel composé (CAGR) de 6,64 % au cours de la période de prévision.

Quels sont les facteurs qui stimulent la croissance du marché des gants de protection ?

Les principaux moteurs de croissance comprennent la hausse des réglementations de prévention des infections associées aux soins (IAS) et le renforcement des mandats de sécurité au travail dans les secteurs émergents.

Quelle est la répartition entre les gants jetables et les gants réutilisables ?

Les gants jetables dominent le marché avec une part de 73,28 % en 2024, reflétant leur commodité et leurs avantages en matière de contrôle des infections dans les établissements de santé.

Quelle région domine le marché mondial des gants de protection ?

L'Amérique du Nord maintient la plus grande part de marché à 33,53 % en 2024, portée par des réglementations sanitaires strictes et des capacités de fabrication avancées.

Dernière mise à jour de la page le: