Taille et part du marché des gants de sécurité industrielle

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 13.34 Milliards de dollars |

| Taille du Marché (2031) | 19.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.41% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des gants de sécurité industrielle par Mordor Intelligence

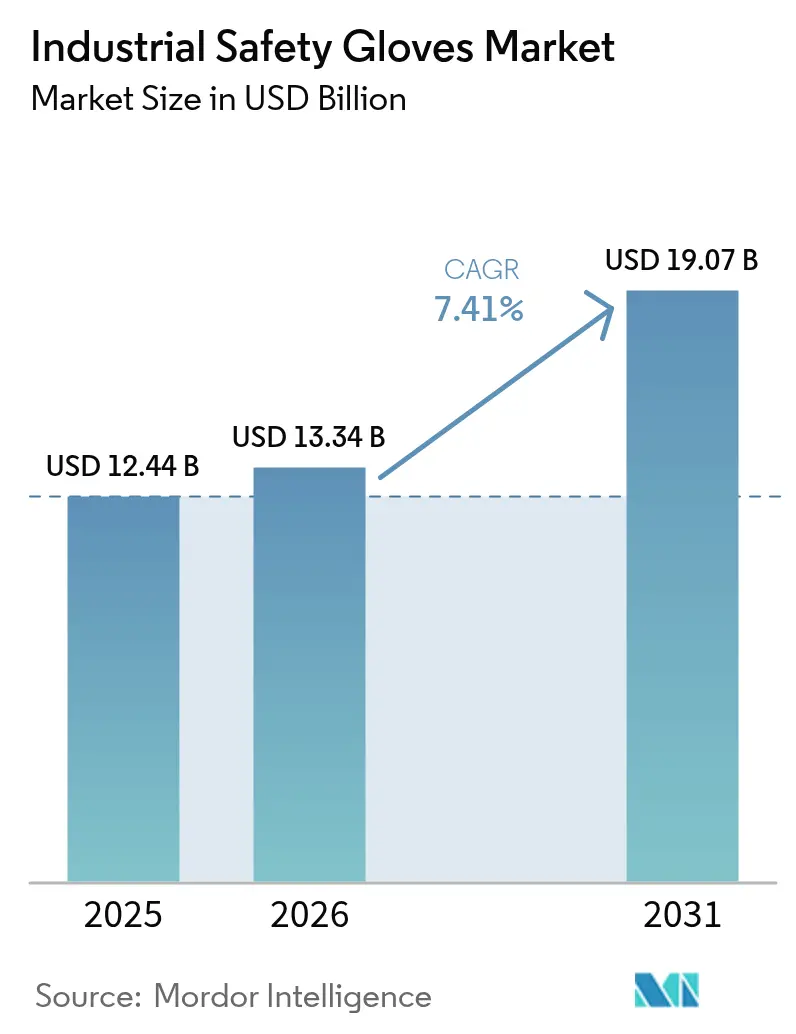

La taille du marché mondial des gants de sécurité industrielle était évaluée à 12,44 milliards USD en 2025 et devrait croître de 13,34 milliards USD en 2026 pour atteindre 19,07 milliards USD d'ici 2031, enregistrant un taux de croissance annuel composé (CAGR) de 7,41 % au cours de la période de prévision 2026-2031. Le marché mondial des gants de sécurité industrielle est en croissance en raison d'une sensibilisation accrue à la sécurité au travail et de l'application de réglementations plus strictes en matière de protection professionnelle dans des secteurs tels que la fabrication, la construction, le pétrole et le gaz, la santé et les produits chimiques. L'industrialisation rapide et l'automatisation ont accru l'exposition des travailleurs aux risques mécaniques, chimiques, thermiques et biologiques, stimulant l'adoption de gants de protection spécifiques aux tâches, notamment les types résistants aux coupures, aux produits chimiques et à la chaleur. De plus, l'expansion de la logistique du commerce électronique et de l'entreposage a accru le besoin de protection des mains dans les activités de manutention. Le secteur de la santé continue également de demander des gants jetables haute performance pour le contrôle de l'hygiène. Les innovations dans des matériaux tels que le nitrile, le néoprène et les fibres haute performance ont amélioré la durabilité, le confort et la prise en main, entraînant des taux de remplacement plus élevés et une adoption plus large, contribuant ainsi à la croissance du marché.

Principaux points à retenir du rapport

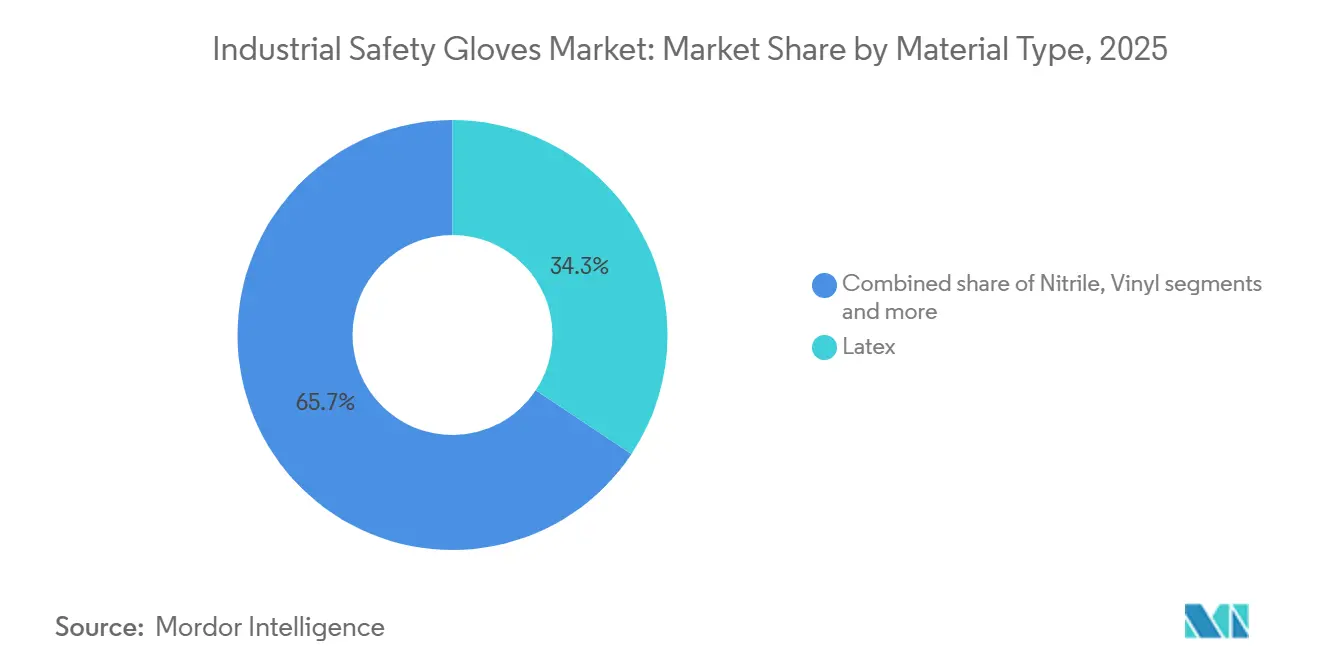

- Par type de matériau, le latex a capturé 34,34 % de la part de marché des gants de sécurité industrielle en 2025, tandis que le polyéthylène haute performance (HPPE) devrait se développer à un CAGR de 8,67 % durant 2026-2031.

- Par type de produit, les gants réutilisables ont dominé avec 76,88 % des revenus en 2025 ; les gants jetables devraient croître à un CAGR de 8,13 % jusqu'en 2031.

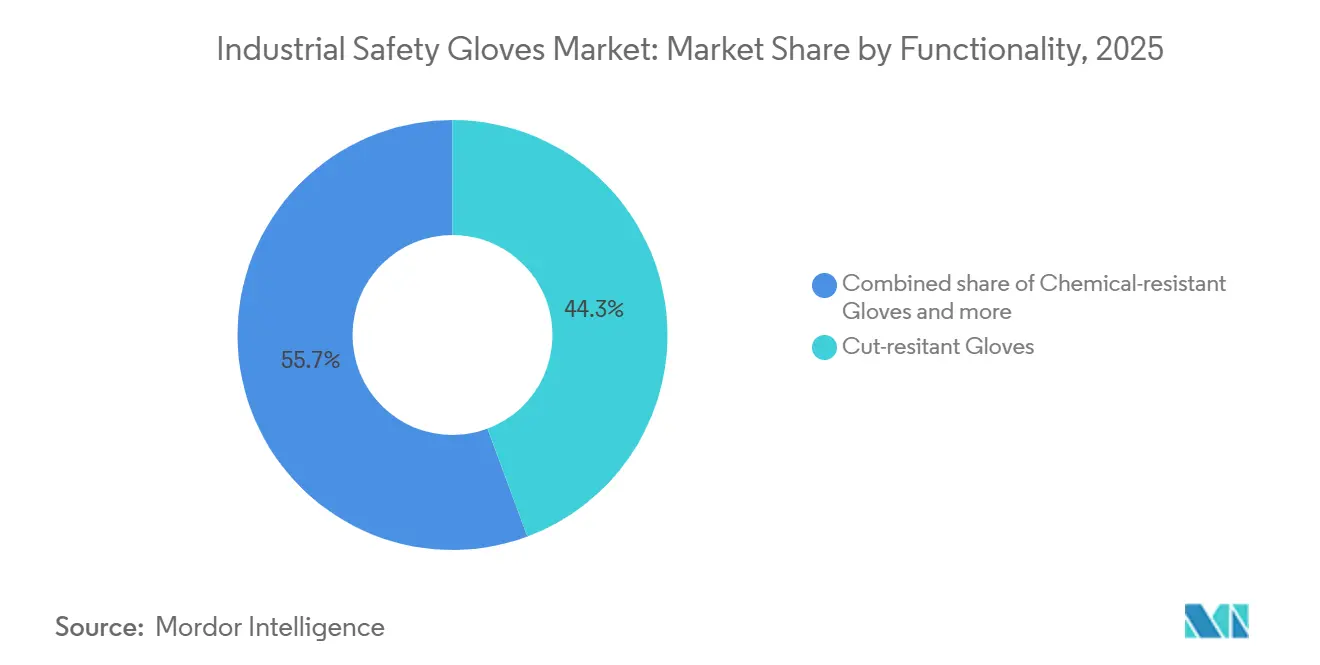

- Par fonctionnalité, les gants résistants aux coupures représentaient 44,32 % de la part en 2025 et les gants résistants à la chaleur et aux flammes progressent à un CAGR de 8,85 % jusqu'en 2031.

- Par utilisateur final, l'automobile détenait 24,54 % de la demande en 2025, tandis que la fabrication pharmaceutique est positionnée pour un CAGR de 8,91 % entre 2026-2031.

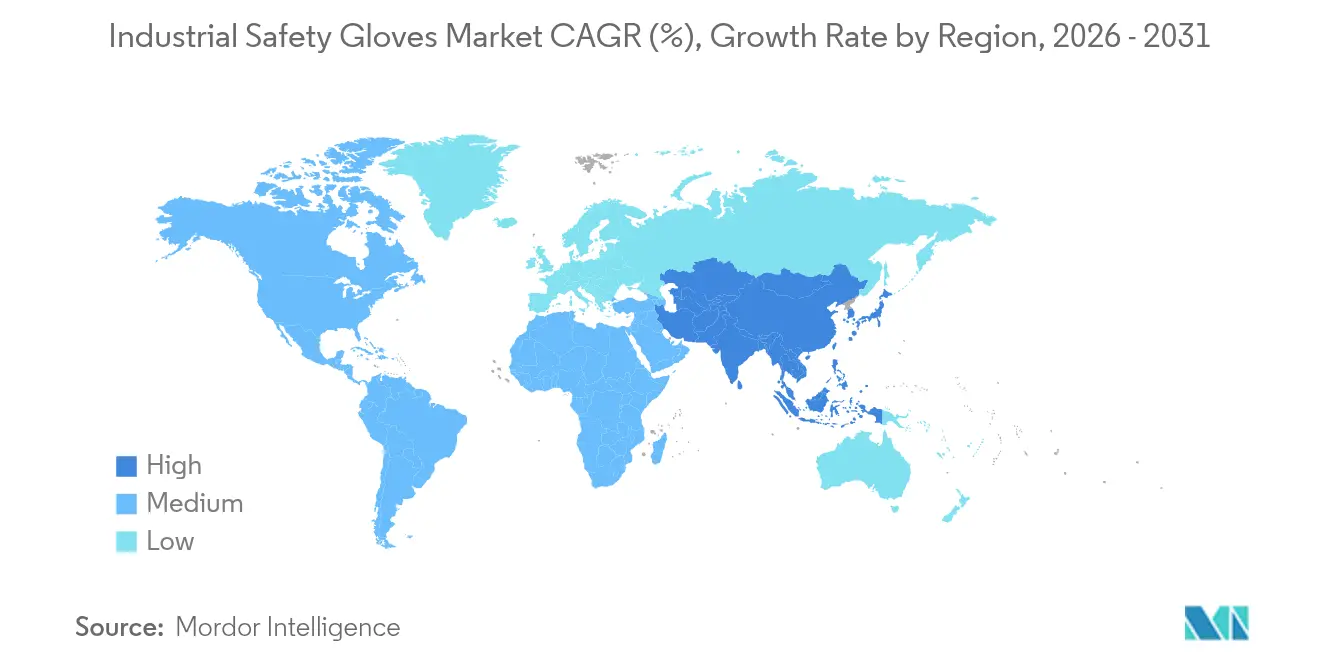

- Par géographie, l'Amérique du Nord représentait 32,44 % de la valeur en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 8,53 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des gants de sécurité industrielle

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réglementations mondiales strictes en matière de santé et de sécurité au travail | +1.8% | Mondial, avec l'application la plus stricte en Amérique du Nord et dans l'Union européenne | Moyen terme (2-4 ans) |

| Accent croissant sur la sécurité et la protection des employés | +1.3% | Mondial, particulièrement dans les marchés développés | Long terme (≥ 4 ans) |

| Expansion de secteurs tels que l'automobile, la construction, les mines, les produits chimiques et le pétrole et le gaz | +1.5% | Asie-Pacifique en cœur, avec des retombées au Moyen-Orient et en Amérique du Sud | Moyen terme (2-4 ans) |

| Augmentation des accidents industriels et des incidents de blessures | +1.0% | Mondial, avec une incidence plus élevée dans les pôles de fabrication émergents | Court terme (≤ 2 ans) |

| Avancées dans les matériaux de gants | +1.6% | Mondial, porté par les centres d'innovation en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Demande accrue de gants jetables, notamment dans les secteurs de la santé et de la pharmacie | +1.4% | Pôles pharmaceutiques en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réglementations mondiales strictes en matière de santé et de sécurité au travail

Des réglementations plus strictes en matière de sécurité au travail à l'échelle mondiale stimulent la demande de gants de sécurité industrielle, car les entreprises sont tenues de fournir une protection adéquate des mains pour prévenir les blessures et éviter les répercussions juridiques. Les autorités réglementaires intensifient les inspections, appliquent les normes de conformité et imposent des pénalités financières plus élevées, incitant les employeurs à standardiser les équipements de protection individuelle dans des secteurs tels que la fabrication, la construction et la manipulation de produits chimiques. Par exemple, l'Administration de la sécurité et de la santé au travail (OSHA) a fixé la pénalité maximale pour une violation grave à 16 550 USD par violation en 2025, augmentant considérablement le coût de la non-conformité[1]Source : Administration de la sécurité et de la santé au travail, "Pénalités OSHA," osha.gov. Par conséquent, les organisations adoptent de plus en plus des gants de protection certifiés à titre préventif, contribuant à la croissance du marché.

Expansion de secteurs tels que l'automobile, la construction, les mines, les produits chimiques et le pétrole et le gaz

L'expansion des industries à forte intensité de main-d'œuvre et exposées aux risques stimule considérablement la demande de gants de sécurité industrielle, car les travailleurs manipulent souvent des outils tranchants, des matériaux lourds, des huiles, des solvants et des équipements à haute température. Ces industries comprennent la fabrication, la construction, l'automobile et la transformation chimique, où le risque de blessures est élevé en raison de la nature des tâches effectuées. L'augmentation des capacités de production et les projets d'infrastructure nécessitent des équipements de protection des mains pour minimiser les risques de blessures et assurer des opérations ininterrompues. Par exemple, selon des données publiées par le ministère indien des Industries lourdes en février 2026, faisant référence à la Société des fabricants automobiles indiens (SIAM), la seule industrie automobile représente près de 15 % des recettes de la TPS du pays et soutient environ 30 millions d'emplois dans la chaîne de valeur[2]Source : Ministère des Industries lourdes, "ÉTAT DU SECTEUR DES INDUSTRIES LOURDES," pib.gov.in. L'ampleur de ces vastes effectifs industriels soutient l'approvisionnement constant en gants de protection pour protéger les travailleurs et se conformer aux réglementations. De plus, des normes de sécurité strictes et des réglementations gouvernementales soulignent davantage l'importance de l'utilisation de gants de sécurité industrielle dans ces secteurs pour prévenir les accidents du travail et assurer le bien-être des employés.

Avancées dans les matériaux de gants

Les avancées dans les matériaux de gants stimulent l'adoption accrue des gants de sécurité industrielle en améliorant à la fois la protection et la facilité d'utilisation. Les fabricants introduisent des fibres haute performance, des polymères techniques et des revêtements multicouches qui offrent une résistance améliorée aux coupures, aux perforations, aux produits chimiques et à la chaleur, tout en maintenant une conception légère et flexible. Des caractéristiques telles qu'une respirabilité améliorée, une meilleure prise en main dans des conditions huileuses, la compatibilité avec les écrans tactiles et un ajustement ergonomique aident à réduire la fatigue des travailleurs et à stimuler la productivité, encourageant une utilisation cohérente des gants pendant les tâches. De plus, une durabilité accrue et des conceptions lavables réduisent la fréquence de remplacement, rendant ces gants plus rentables pour les employeurs. Ces améliorations en termes de performance et de confort élargissent leur application dans la fabrication de précision, l'électronique, l'assemblage automobile et la manipulation de produits chimiques, stimulant ainsi la croissance du marché.

Demande accrue de gants jetables, notamment dans les secteurs de la santé et de la pharmacie

Les exigences croissantes en matière d'hygiène et de contrôle de la contamination dans la production de soins de santé et pharmaceutique stimulent la demande croissante de gants de sécurité jetables. Les hôpitaux, les laboratoires et les installations de fabrication pharmaceutique dépendent de gants à usage unique pour prévenir la contamination croisée entre le personnel, les équipements et les produits stériles, nécessitant des remplacements fréquents lors des opérations quotidiennes. Les directives réglementaires soutiennent davantage cette pratique. Par exemple, le guide de la FDA américaine pour l'industrie : Produits médicamenteux stériles fabriqués par traitement aseptique - Bonnes pratiques de fabrication actuelles recommande que les gants stériles soient régulièrement désinfectés ou remplacés après l'habillage initial pour réduire les risques de contamination[3]Source : Agence américaine des produits alimentaires et médicamenteux, "Guide pour l'industrie : Produits médicamenteux stériles fabriqués par traitement aseptique - Bonnes pratiques de fabrication actuelles," fda.gov. Ces normes procédurales strictes entraînent une utilisation cohérente et à volume élevé de gants, positionnant les gants jetables comme un moteur de croissance significatif sur le marché mondial des gants de sécurité industrielle.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Fluctuation et hausse des prix du latex, du nitrile et des intrants polymères | -1.2% | Mondial, le plus aigu dans les pôles de fabrication d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Forte concurrence des fabricants à faible coût et de moindre qualité | -0.9% | Asie-Pacifique et Moyen-Orient, avec des retombées sur les segments sensibles aux prix à l'échelle mondiale | Moyen terme (2-4 ans) |

| Marchandisation entraînant une pression sur les prix et une réduction des marges | -0.7% | Mondial, affectant particulièrement les fabricants de milieu de gamme | Long terme (≥ 4 ans) |

| Faible sensibilisation aux équipements de protection individuelle et faible adoption dans de nombreux marchés émergents | -0.5% | Asie du Sud, Afrique subsaharienne et parties de l'Amérique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fluctuation et hausse des prix du latex, du nitrile et des intrants polymères

Les fluctuations des prix des principales matières premières, notamment le latex naturel, le caoutchouc nitrile et les polymères synthétiques, constituent un défi pour le marché des gants de sécurité industrielle en augmentant les coûts de production et en réduisant la stabilité des prix. Ces matériaux dépendent des matières premières pétrochimiques et des conditions d'approvisionnement agricole, les rendant vulnérables aux fluctuations des prix du pétrole brut, aux perturbations liées aux conditions météorologiques et aux problèmes de chaîne d'approvisionnement. Des augmentations soudaines des coûts réduisent les marges bénéficiaires des fabricants et entraînent souvent des prix plus élevés pour les utilisateurs finaux, décourageant les achats en gros, notamment parmi les petites et moyennes industries. Des coûts d'intrants instables compliquent également les contrats à long terme et la gestion des stocks, retardant les décisions d'achat et entravant une croissance régulière du marché.

Forte concurrence des fabricants à faible coût et de moindre qualité

La concurrence intense des producteurs à faible coût, notamment des fabricants non organisés ou non certifiés, contraint le marché mondial des gants de sécurité industrielle en exerçant une pression à la baisse sur les prix et en réduisant les marges bénéficiaires des marques établies. Ces fournisseurs proposent souvent des produits à faible coût qui attirent les acheteurs sensibles aux coûts, bien qu'ils ne répondent pas aux normes de durabilité ou de performance en matière de sécurité. Par conséquent, les fabricants haut de gamme font face à des défis pour démontrer leur valeur et justifier des prix plus élevés, notamment dans les régions industrielles en développement où les décisions d'approvisionnement sont principalement motivées par les coûts. Ce paysage concurrentiel décourage l'investissement dans des matériaux avancés et l'innovation, tout en entravant l'adoption de gants haute performance certifiés, limitant ainsi la croissance globale du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : le HPPE perturbe la domination du latex

Le segment du latex représentait une part de marché de 34,34 % en 2025, tandis que les gants de sécurité industrielle en polyéthylène haute performance (HPPE) devraient croître à un taux de 8,67 % au cours de la période de prévision de 2026 à 2031. La demande de gants de sécurité industrielle en latex est portée par leur élasticité supérieure, leur sensibilité tactile et leur prise en main sécurisée, les rendant idéaux pour les tâches de manipulation de précision dans des secteurs tels que la santé, la transformation alimentaire, les laboratoires et la fabrication légère. Leur ajustement serré améliore la dextérité et réduit la fatigue des travailleurs, favorisant une utilisation cohérente lors de tâches répétitives. De plus, les gants en latex offrent une protection efficace contre les contaminants biologiques et les produits chimiques légers, tout en étant rentables par rapport à de nombreuses alternatives synthétiques. Cette combinaison de confort, de contrôle de l'hygiène et d'accessibilité en fait un choix pratique pour les applications à volume élevé et à usage unique.

La croissance des gants de sécurité industrielle en HPPE est attribuée à la demande croissante de protection avancée contre les coupures dans les industries lourdes telles que la fabrication métallique, l'assemblage automobile, la manipulation du verre et la construction. Les fibres HPPE offrent un rapport résistance/poids élevé, permettant aux gants de rester légers et flexibles tout en offrant une protection contre les bords tranchants et l'abrasion. Leur durabilité, leur longue durée de vie et leur résistance aux huiles et aux contraintes mécaniques réduisent la fréquence des remplacements et améliorent la productivité. Ces attributs font des gants HPPE une option attrayante pour les employeurs qui privilégient la sécurité des travailleurs et l'efficacité des coûts à long terme.

Par type de produit : les gants jetables progressent malgré la domination des gants réutilisables

Les gants réutilisables représentaient 76,88 % de la valeur du marché en 2025, reflétant leur domination dans l'assemblage automobile, la construction et la fabrication générale, où la durabilité multi-postes et la lavabilité offrent des coûts par utilisation plus faibles. Pourtant, les gants jetables se développent à 8,13 % par an jusqu'en 2031, portés par les protocoles de salle blanche pharmaceutique, les réglementations sur la sécurité alimentaire et les normes de contrôle des infections dans les soins de santé qui imposent des produits à usage unique. La demande de gants de sécurité industrielle réutilisables est principalement portée par les industries lourdes telles que la construction, le travail des métaux, les mines et le pétrole et le gaz, où les travailleurs sont régulièrement exposés à des risques tels que l'abrasion, les coupures, la chaleur et les produits chimiques. Les employeurs privilégient les gants durables fabriqués à partir de tissus enduits, de cuir ou de fibres techniques en raison de leur longue durée de vie, de leur rentabilité en réduisant les remplacements fréquents et de leur protection renforcée pour les tâches à haut risque. De plus, les initiatives de durabilité favorisent l'utilisation de gants réutilisables, car ils produisent moins de déchets et soutiennent des cycles opérationnels prolongés tout en maintenant les normes de sécurité.

La demande de gants de sécurité industrielle jetables augmente en raison des exigences strictes en matière d'hygiène et de contrôle de la contamination dans des secteurs tels que la santé, les produits pharmaceutiques, la transformation alimentaire, les laboratoires et la fabrication en salle blanche. Ces industries dépendent de gants à usage unique pour prévenir les contacts croisés entre les travailleurs, les équipements et les produits sensibles, nécessitant des changements fréquents de gants lors des opérations de routine. Leur facilité d'utilisation, leur propreté constante et leur disponibilité immédiate les rendent indispensables pour les tâches de courte durée et les environnements où des normes d'hygiène strictes doivent être respectées.

Par fonctionnalité : la résistance à la chaleur progresse grâce à la fabrication de batteries

Les gants résistants aux coupures représentaient 44,32 % du segment fonctionnalité en 2025, portés par la demande des industries d'assemblage automobile, de construction et de fabrication métallique. Cependant, les variantes résistantes à la chaleur et aux flammes devraient croître au taux le plus rapide, avec une croissance annuelle de 8,85 % jusqu'en 2031. Les gants résistants aux coupures sont de plus en plus demandés dans les industries où les travailleurs manipulent des matériaux tranchants, notamment la tôle, le verre, les lames et les composants techniques. Des secteurs tels que la fabrication, l'assemblage automobile, la logistique, l'entreposage et la construction nécessitent des gants qui protègent contre les lacérations tout en maintenant la dextérité pour les tâches précises. L'utilisation d'outils de coupe automatisés et de lignes de production plus rapides a accru le risque de blessures, incitant les employeurs à fournir des gants en fibres haute résistance qui offrent à la fois flexibilité et protection mécanique fiable, réduisant ainsi les accidents et minimisant les temps d'arrêt.

Les gants résistants à la chaleur et aux flammes sont principalement utilisés dans des applications impliquant des températures élevées, des étincelles et des matériaux en fusion, tels que le soudage, les fonderies, le forgeage, la production de verre et la maintenance pétrolière et gazière. Ces gants permettent aux travailleurs de manipuler des équipements et des surfaces chauds en toute sécurité sans compromettre la prise en main ou la dextérité. L'adoption de matériaux isolants et ignifuges est portée par des réglementations plus strictes en matière de sécurité incendie et par la nécessité de prévenir les brûlures. Les entreprises s'appuient de plus en plus sur des gants de protection thermique spécialisés pour améliorer la sécurité des travailleurs et assurer des opérations ininterrompues dans des environnements à haute température.

Par utilisateur final : la pharmacie dépasse l'automobile

Le secteur automobile détenait une part de 24,54 % parmi les utilisateurs finaux en 2025, la plus grande de toutes les catégories. Cependant, la fabrication pharmaceutique devrait croître au taux le plus rapide de 8,91 % par an jusqu'en 2031. L'industrie automobile implique une manipulation manuelle importante de pièces métalliques, d'outils, de lubrifiants et d'équipements d'assemblage, posant des risques tels que les coupures, les abrasions et l'exposition aux huiles. Les travailleurs engagés dans le soudage, l'estampage, la peinture et l'assemblage de composants nécessitent des gants qui assurent la prise en main, la dextérité et la protection mécanique tout en maintenant la productivité. L'essor de la production de véhicules, les conceptions de composants complexes et l'adoption de machines automatisées ont accru les exigences en matière de sécurité, conduisant les fabricants à standardiser les gants de protection sur les lignes d'assemblage pour minimiser les blessures et éviter les perturbations de production.

Les installations pharmaceutiques nécessitent un contrôle strict de la contamination et une manipulation stérile lors de la formulation des médicaments, de l'emballage et des tests en laboratoire, nécessitant l'utilisation cohérente de gants de sécurité. Les employés doivent éviter tout contact direct avec les principes actifs, les produits chimiques et les produits stériles, ce qui exige des changements fréquents de gants et le respect de normes d'hygiène élevées. La conformité aux protocoles d'assurance qualité et aux pratiques de salle blanche favorise l'utilisation de gants de protection certifiés pour garantir l'intégrité des produits, la sécurité des travailleurs et la conformité réglementaire tout au long des processus de fabrication.

Analyse géographique

L'Amérique du Nord représentait 32,44 % de la valeur du marché mondial en 2025, soutenue par l'application stricte des normes OSHA, des taux élevés de conformité aux équipements de protection individuelle et une évolution vers des gants haute performance dans la fabrication automobile et pharmaceutique. En Amérique du Nord, la demande de gants de sécurité industrielle est portée par l'accent mis par la région sur la prévention de la responsabilité au travail et la conformité aux réglementations d'assurance. Les entreprises investissent activement dans des équipements de protection pour minimiser les demandes d'indemnisation et les risques juridiques. De plus, l'utilisation croissante de technologies de fabrication avancées, telles que la robotique et les équipements de précision, nécessite une protection spécialisée des mains qui soutient le contrôle moteur fin lors des interactions homme-machine. La présence de grands distributeurs organisés et de contrats d'approvisionnement en matière de sécurité favorise l'approvisionnement standardisé en équipements de protection individuelle (EPI) dans les entreprises multi-sites. De plus, les programmes de formation des travailleurs et les pratiques syndicales en matière de sécurité contribuent à une utilisation cohérente des gants dans les installations industrielles.

L'Asie-Pacifique se développe à 8,53 % par an jusqu'en 2031, la plus rapide de toutes les régions, portée par les ajouts de capacité de fabrication en Chine, en Inde et en Asie du Sud-Est et par l'amélioration de l'application réglementaire dans les marchés développés comme le Japon, la Corée du Sud et l'Australie. Dans la région Asie-Pacifique, le marché des gants de sécurité industrielle est principalement porté par la croissance rapide des petits et moyens clusters de fabrication et des pôles de production sous contrat. Ces installations, qui approvisionnent les marques mondiales, sont tenues de respecter les normes d'audit des acheteurs pour la protection des travailleurs. Les usines orientées vers l'exportation adoptent de plus en plus des équipements de protection standardisés pour se conformer aux exigences internationales d'approvisionnement et réussir les inspections de conformité par des tiers. De plus, l'expansion des programmes d'enseignement technique et de formation professionnelle sensibilise à la prévention des blessures au travail parmi les nouveaux travailleurs. Le développement de parcs industriels organisés et de zones économiques spéciales soutient davantage l'approvisionnement centralisé en équipements de protection, assurant une demande régulière de gants dans toute la région.

En Europe, le marché des gants de sécurité industrielle est porté par un fort accent sur l'ergonomie des travailleurs et la santé professionnelle à long terme. Les entreprises adoptent des équipements de protection conçus pour minimiser les contraintes et améliorer le confort lors de longues périodes de travail. Les employeurs intègrent de plus en plus les équipements de sécurité dans les initiatives de productivité, en privilégiant les gants qui améliorent la précision de la prise en main et réduisent les erreurs de manipulation dans les secteurs de fabrication de haute qualité tels que la machinerie, les composants aérospatiaux et l'ingénierie de précision. De plus, les objectifs de durabilité favorisent l'adoption de produits de protection recyclables et d'approvisionnement responsable. Des programmes structurés de formation et de certification des travailleurs soutiennent davantage l'utilisation cohérente des équipements de protection dans les lieux de travail industriels.

Paysage réglementaire

Les gants de sécurité industriels sont régis par des règles de sécurité au travail qui exigent des employeurs qu'ils évaluent les risques pour les mains et fournissent une protection adaptée, ce qui influence le choix des gants et la documentation dans l'ensemble des secteurs utilisateurs. Aux États-Unis, la norme OSHA 29 CFR 1910.138 relie le choix des gants à une évaluation des risques sur le lieu de travail, et l'agence a relevé l'amende maximale pour une infraction grave à 16 550 USD par infraction en 2025, augmentant le risque financier de non-conformité et soutenant la demande de gants conformes et adaptés à la tâche.

En Europe, le règlement (UE) 2016/425 établit le cadre relatif aux équipements de protection individuelle (EPI) et soutient le marquage CE pour les gants de protection, la conformité étant généralement appuyée par des normes harmonisées. La Commission européenne a adopté la décision d'exécution (UE) 2026/1279 le 12 juin 2026, mettant à jour la liste des normes harmonisées soutenant le règlement (UE) 2016/425 et remplaçant la décision précédente (2023/941), ce qui affecte les normes d'essai auxquelles les fabricants font référence pour conserver la présomption de conformité. Les référentiels techniques continuent également d'évoluer, notamment la norme ISO 374-1:2024 (publiée en juillet 2024) pour la protection contre les produits chimiques et les micro-organismes, et la norme ISO 21420:2020 (confirmée lors d'un examen systématique le 4 décembre 2025) pour les exigences générales et les méthodes d'essai des gants. Le Canada a également entrepris de moderniser la terminologie relative aux EPI via des modifications proposées publiées dans la Gazette du Canada le 13 juin 2026 afin d'améliorer la cohérence entre les juridictions fédérales de SST.

Analyse de la chaîne de valeur

La chaîne de valeur des gants de sécurité industriels débute par des intrants en amont tels que le latex naturel et les polymères d'origine pétrochimique (notamment le latex nitrile, le PVC, le polyuréthane, le néoprène et le caoutchouc butyle), ainsi que des fils de base comme le nylon et le polyester et des additifs spécialisés utilisés dans le compoundage et les revêtements. La fabrication comprend généralement le tricotage du support (souvent différencié par jauge, par exemple 7G/13G/18G), le trempage en solution dans des composés polymères, la vulcanisation et la finition, ainsi que des améliorations d'adhérence optionnelles telles que le renforcement par points, visant les performances contre l'abrasion, la coupure, les produits chimiques et la chaleur.

Les fournisseurs intermédiaires comprennent des producteurs verticalement intégrés et des fabricants OEM/ODM qui adaptent les revêtements, les supports et l'ergonomie aux besoins d'application, en utilisant des tests internes ou tiers alignés sur des normes telles que l'ISO 21420:2020 et l'ISO 374-1:2024, ainsi que des systèmes de classification régionaux tels que l'ANSI/ISEA 105-2024. En aval, les produits transitent par des spécialistes de la sécurité, des distributeurs industriels et des contrats d'approvisionnement d'entreprise desservant l'automobile, la construction, les produits chimiques, la logistique et la fabrication pharmaceutique, où la certification, la constance et la sécurité d'approvisionnement guident le choix des fournisseurs. Les risques de prix et de continuité se concentrent autour de la volatilité des intrants en latex et en nitrile et de la capacité à maintenir des processus cohérents de compoundage, de trempage et de contrôle qualité à grande échelle, tant pour les lignes de produits réutilisables que jetables.

Paysage concurrentiel

Le marché mondial des gants de sécurité industrielle est modérément consolidé, avec des fabricants multinationaux majeurs tels que 3M, Ansell, Honeywell, Top Glove et Radians, Inc. dominant le marché. Ces entreprises s'appuient sur des portefeuilles de produits étendus et des réseaux de distribution mondiaux pour maintenir de solides relations avec les grands acheteurs industriels. Elles se concentrent sur la fourniture d'une protection certifiée et spécifique aux applications ainsi que sur une qualité de produit constante. Pendant ce temps, de nombreux fabricants régionaux et à marque privée se font une concurrence intense, notamment dans les segments sensibles aux prix, créant une pression concurrentielle continue dans les catégories de gants de protection standard.

La concurrence sur le marché est caractérisée par deux stratégies distinctes. Les marques internationales établies privilégient l'expansion des gammes de produits haute performance, l'amélioration des capacités techniques et la différenciation grâce à des matériaux avancés et des conceptions spécialisées adaptées aux applications industrielles exigeantes. D'autre part, les fabricants plus petits et régionaux se concentrent sur une production rentable et des prix compétitifs pour obtenir des contrats en volume, notamment sur les marchés où l'accessibilité prime sur les caractéristiques de performance avancées.

L'innovation joue un rôle clé dans la différenciation du marché, les fabricants développant des solutions de protection multifonctionnelles et des gants à conception ergonomique pour les tâches industrielles complexes. Des efforts sont également dirigés vers des équipements de protection connectés et des avancées dans l'ingénierie des matériaux pour améliorer la durabilité et le confort des utilisateurs. Cependant, l'adoption de solutions avancées reste progressive, car les acheteurs évaluent souvent les avantages de performance par rapport aux considérations de coût. Cette dynamique permet aux fournisseurs haut de gamme et axés sur la valeur de coexister au sein du paysage concurrentiel.

Leaders du secteur des gants de sécurité industrielle

3M Corporation

Ansell Limited

Top Glove Corporation Berhad

Honeywell International Inc.

Radians, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les nouveaux projets de capacité et de localisation représentent une opportunité pour les fournisseurs capables de proposer des performances conformes tout en améliorant la résilience de l'approvisionnement régional. Les investissements de fabrication en 2026 au Sri Lanka (expansion de capacité de Hayleys Dipped Products PLC à Kottawa avec des usines de trempage avancées et l'automatisation), en Inde (investissement de Mallcom India Limited à Sanand, Gujarat, ajoutant des lignes de trempage NBR et localisant la production de gants enduits de PU) et au Brésil (Supermax Corporation Bhd annonçant une nouvelle installation dans le Parana, sa première base de production en Amérique latine pour les gants d'examen en caoutchouc naturel et en nitrile) témoignent d'efforts visant à réduire les délais et la dépendance aux importations dans les principales régions consommatrices. Pour les acheteurs industriels, cela favorise des cas d'approvisionnement où la production locale correspond à des exigences spécifiques à l'application dans l'automobile, la fabrication générale et les environnements hygiéniques à usage unique.

La différenciation par le produit et la certification demeure également une voie pratique de création de valeur, à mesure que les normes et classifications deviennent plus prescriptives et que les achats spécifient de plus en plus des performances mesurables. Des mises à jour telles que l'ISO 374-1:2024 pour la protection chimique et l'utilisation continue de l'ISO 21420:2020 pour les exigences générales renforcent le besoin de tests documentés et de traçabilité, en particulier pour la manipulation de produits chimiques et la fabrication pharmaceutique, où les changements de gants sont fréquents et les audits de conformité routiniers. Les opportunités se concentrent également dans des catégories spécialisées plus difficiles à banaliser, notamment les gants jetables résistants aux produits chimiques et les gants réutilisables à haute performance résistants aux coupures à base de fibres avancées, où les entreprises investissant dans le savoir-faire en compoundage, le trempage et le tricotage automatisés, ainsi que dans des infrastructures de test normalisées, peuvent se démarquer au-delà d'une concurrence fondée uniquement sur le prix.

Développements récents du secteur

- Juin 2026 : Top Glove Corporation Berhad a annoncé des initiatives d'expansion en Thaïlande, incluant un bloc supplémentaire prévu pour l'installation d'environ 14 lignes à double formeur. Cette expansion déplace la capacité incrémentale vers une base d'exploitation à moindre coût et vise à soutenir une disponibilité de production plus élevée pour les catégories de gants industriels et d'examen, tandis que l'entreprise poursuit ses efforts d'automatisation et de déblocage des goulots d'étranglement.

- Avril 2025 : Radians, Inc. a fait son entrée sur le marché des gants jetables avec une gamme de 14 modèles de gants en nitrile et en latex sans poudre. Cela a élargi son portefeuille d'EPI au-delà des produits de sécurité industrielle de base et renforcé sa capacité à soumissionner sur des programmes groupés de protection des mains via les circuits de distribution.

- Avril 2024 : Medicom a inauguré son usine ManiKHeir de gants en nitrile, d'un coût de 88 millions d'EUR, à Besse-sur-Braye, en France, avec une capacité annuelle annoncée de 900 millions de gants. L'établissement d'une fabrication locale de gants en nitrile à usage unique en Europe a soutenu la diversification de la chaîne d'approvisionnement régionale et créé une source plus proche pour les utilisateurs réglementés à fort volume, tels que les activités de santé et pharmaceutiques.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Ce marché couvre les revenus générés par les gants utilisés pour la protection industrielle des mains pendant le travail. Dans ces achats, le gant est principalement sélectionné pour réduire le risque de blessure lié aux coupures, aux produits chimiques, à la chaleur, à l'abrasion, aux impacts et à des risques similaires, puis vendu par les circuits d'approvisionnement industriels courants.

Exclusions de portée : nous excluons les articles de protection des mains autres que les gants et les gants de mode ou à usage domestique général qui ne sont pas achetés pour un usage de sécurité industrielle.

Aperçu de la segmentation

- Par type de matériau

- Latex

- Nitrile

- Polyéthylène haute performance (HPPE)

- Vinyle

- Néoprène

- Autres

- Par type de produit

- Gants jetables

- Gants réutilisables

- Par fonctionnalité

- Gants résistants aux coupures

- Gants résistants aux produits chimiques

- Gants résistants à la chaleur et aux flammes

- Autres

- Par utilisateur final

- Automobile

- Construction

- Industrie alimentaire

- Pharmaceutique

- Mines

- Pétrole et gaz

- Autres utilisateurs finaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- France

- Espagne

- Italie

- Pays-Bas

- Russie

- Pologne

- Belgique

- Suède

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Australie

- Corée du Sud

- Indonésie

- Vietnam

- Malaisie

- Thaïlande

- Singapour

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Chili

- Pérou

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Afrique du Sud

- Nigéria

- Égypte

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la constitution d'une base factuelle sur la manière dont la demande de gants évolue avec l'activité industrielle et l'application des règles de sécurité. Nous avons utilisé des sources publiques telles que les orientations des régulateurs de la sécurité au travail et les statistiques d'accidents (par exemple, OSHA et NIOSH), le Bureau of Labor Statistics des États-Unis, Eurostat, et des séries de données commerciales issues d'UN Comtrade pour comprendre la dépendance aux importations et la pression sur les prix par région.

Pour affiner les données d'entrée du modèle, nous avons également examiné des articles évalués par des pairs et des références normatives relatives à la performance des EPI (telles que les méthodes d'essai ISO et EN), ainsi que des pages web d'associations et de distributeurs décrivant les usages courants et les comportements d'achat. Les rapports annuels, les présentations aux investisseurs et les communiqués de presse ont été utilisés pour suivre l'évolution du mix produits entre gants jetables et réutilisables, et pour observer comment les fluctuations des matières premières peuvent se répercuter. En outre, des abonnements payants soutenant les données financières des entreprises et l'analyse des brevets ont été utilisés de manière sélective pour recouper l'orientation des revenus et les tendances d'innovation. Ces sources sont illustratives, et de nombreuses autres références publiques ont également été consultées pour recueillir, valider et clarifier les hypothèses finales.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la confirmation de ce qui est comptabilisé comme usage de sécurité industrielle et sur la manière dont le prix de vente moyen varie selon le type de gant et le niveau de performance. Nous avons échangé avec des parties prenantes des secteurs de la fabrication, de la construction, du pétrole et du gaz, et d'autres utilisateurs intensifs, ainsi qu'avec des répondants du côté de la distribution, afin de combler les lacunes de la recherche documentaire et de trianguler les hypothèses entre l'APAC, l'EMEA et les Amériques.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 30 % | Directions générales : 12 % | APAC : 43 % |

| Niveau intermédiaire : 54 % | Responsables fonctionnels/d'unité : 36 % | EMEA : 33 % |

| Acteurs plus petits : 16 % | Managers : 52 % | Amériques : 24 % |

Dimensionnement et prévision du marché

Le dimensionnement est construit selon une approche descendante qui reconstitue la demande à partir de l'exposition de la main-d'œuvre industrielle et des signaux d'activité, puis la filtre à travers l'adoption des mesures de sécurité et le comportement de remplacement. En pratique, nous cartographions la base de travailleurs adressable dans les principaux secteurs, appliquons un taux d'utilisation et de remplacement, et traduisons les unités en valeur à l'aide d'une échelle de prix de vente moyen (ASP) reflétant le mix jetable/réutilisable et les niveaux de performance.

Pour garantir des totaux réalistes, les résultats sont corroborés par des approximations ascendantes sélectives, telles que des vérifications auprès des circuits fournisseurs et distributeurs et des calculs de volume échantillonné multiplié par l'ASP par grands blocs d'utilisateurs finaux, puis ajustés en cas d'écarts. Le modèle utilise des données d'entrée reproductibles, notamment les indicateurs d'emploi et de production industriels, l'activité de construction et de fabrication, les schémas signalés d'accidents du travail qui influent sur les dépenses de conformité, les flux commerciaux des principaux matériaux de gants, et l'évolution des prix liée aux matières premières qui affecte la progression de l'ASP.

Pour les prévisions, une analyse de scénarios est d'abord utilisée afin de refléter différentes trajectoires possibles pour la production industrielle, l'intensité d'application réglementaire et la répercussion des coûts des intrants. Le scénario retenu est ensuite aligné sur le consensus des experts issu des entretiens. Lorsqu'une vérification ascendante ne peut couvrir un petit pays ou un segment d'utilisateurs finaux de niche, l'élément manquant est complété par des indicateurs proxy (par exemple, l'emploi industriel et la dépendance aux importations) avant d'être intégré aux totaux régionaux.

Validation des données et cycle de mise à jour

La validation s'effectue par couches afin qu'une seule série de données ne détermine pas le chiffre final. Nous comparons la valeur modélisée à des signaux indépendants, notamment l'orientation de la valeur commerciale, les tendances de la production industrielle et l'intensité de dépense en gants attendue par usage final, puis examinons tout écart important pays par pays avant validation finale.

Si une anomalie est détectée, les analystes revérifient les hypothèses sous-jacentes, réexaminent le calendrier de conversion des devises, et recontactent certains répondants sélectionnés lorsque le changement semble lié au prix ou au mix plutôt qu'à la demande réelle. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements importants surviennent, tels que des changements de règles de sécurité ou de fortes variations des prix des matières premières. Avant la livraison, une dernière vérification est effectuée pour s'assurer que les derniers indicateurs publics sont bien reflétés dans la vision du marché.

Taille du marché des gants de sécurité industriels selon Mordor Intelligence par rapport à d'autres estimations publiées

Les tailles de marché publiées pour les gants de sécurité industriels peuvent sembler très éloignées les unes des autres, car le même achat de gants peut être comptabilisé sous des catégories différentes, et parce que les hypothèses de prix sont traitées différemment selon les années. L'écart s'explique généralement par les limites du périmètre, la manière dont les mix jetable et réutilisable sont traités, et si les chiffres reflètent un scénario de base stable ou une progression plus agressive des prix et des volumes.

Dans cette étude, les principaux facteurs d'écart étaient la fréquence de mise à jour et la manière dont l'évolution de l'ASP est calée sur les fluctuations des matières premières et les changements de mix produits, suivis des vérifications par rapport aux signaux commerciaux et à l'activité des utilisateurs finaux, qui sont ensuite retestées lors des mises à jour annuelles, une fréquence appliquée par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 13,34 Mds USD (2026) | |

| Éditeur sectoriel A | 7,14 Mds USD (2024) | Utilise une année de base antérieure et un niveau d'ASP implicite plus bas, et son périmètre tend à être ancré à une vision plus restreinte des dépenses en EPI industriels, ce qui peut sous-estimer les montées en gamme de performance et une partie de l'intensité de remplacement dans l'industrie lourde. |

| Cabinet de recherche international B | 8,90 Mds USD (2024) | Construit la valeur de manière plus étroite autour de la couverture par pays et d'une structure d'année de base fixe, ce qui peut manquer les changements de mix ultérieurs entre gants jetables et réutilisables, et peut ne pas retimer complètement la conversion des devises et la répercussion des prix lorsque les coûts des intrants évoluent rapidement. |

En examinant les trois chiffres ensemble, la principale leçon est que les choix de périmètre et de calendrier comptent autant que les calculs. En maintenant le bassin de demande lié à l'exposition des travailleurs en usage final, et en actualisant les hypothèses de prix et de devises au rythme des signaux observables, nous obtenons une taille de marché plus facile à retracer et à reproduire lorsque les conditions changent.

Questions clés auxquelles répond le rapport

À quelle vitesse la demande mondiale de gants de sécurité industrielle croîtra-t-elle de 2026 à 2031 ?

La valeur de consommation agrégée devrait augmenter à un CAGR de 7,41 %, faisant passer la taille du marché des gants de sécurité industrielle de 13,34 milliards USD à 19,07 milliards USD.

Quel matériau gagnera le plus de parts d'ici 2031 ?

Les gants HPPE devraient enregistrer la croissance la plus élevée, se développant à 8,67 % par an, car les acheteurs de l'automobile et de la construction passent aux niveaux de coupure ANSI A9.

Quelle région ajoutera le plus grand chiffre d'affaires absolu sur la fenêtre de prévision ?

L'Asie-Pacifique devrait croître à 8,53 % par an, bénéficiant de nouvelles lignes de fabrication en Chine, en Inde et au Vietnam ainsi que du renforcement des normes régionales.

Quel segment d'utilisateurs finaux présente le plus fort potentiel de croissance ?

La fabrication pharmaceutique enregistre le CAGR le plus rapide de 8,91 % car l'expansion de la biofabrication et les règles de bonnes pratiques de fabrication exigent des gants jetables résistants aux produits chimiques spécialisés.

Dernière mise à jour de la page le: