Taille et part du marché du clôturage aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

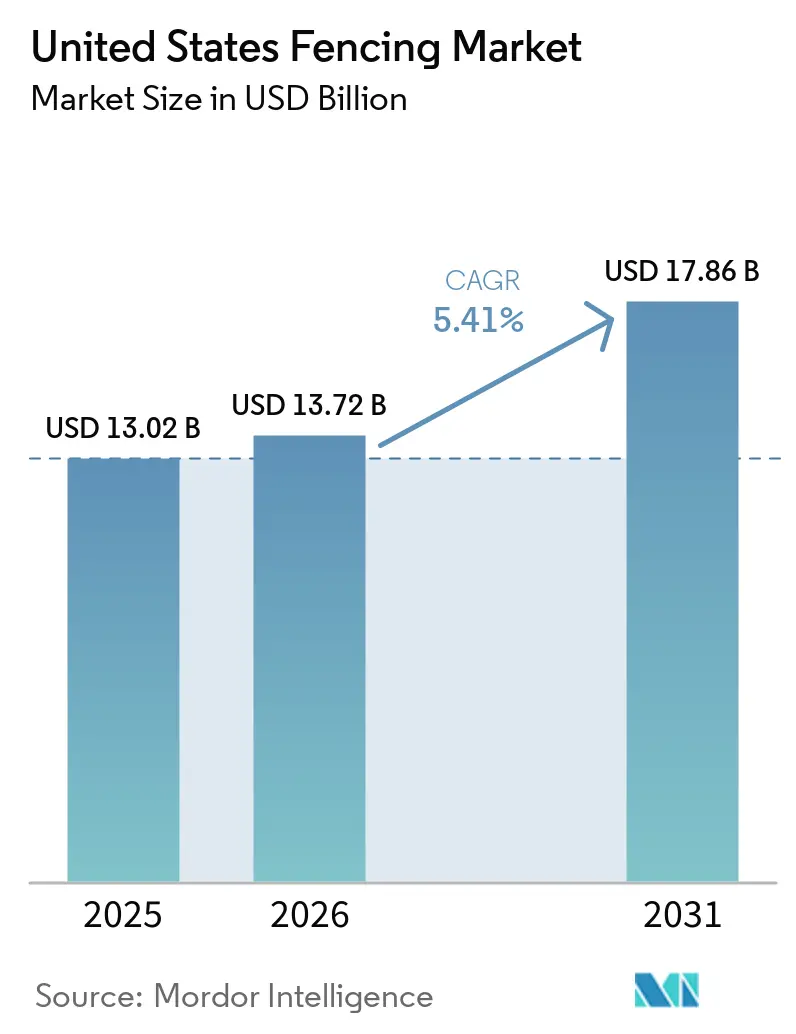

| Taille du marché de l'année de base (2025) | 13.02 Milliards de dollars |

| Taille du Marché (2026) | 13.72 Milliards de dollars |

| Taille du Marché (2031) | 17.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.41% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du clôturage aux États-Unis par Mordor Intelligence

La taille du marché du clôturage aux États-Unis devrait passer de 13,02 milliards USD en 2025 à 13,72 milliards USD en 2026 et devrait atteindre 17,86 milliards USD d'ici 2031 à un CAGR de 5,41 % sur la période 2026-2031.

La croissance du marché du clôturage aux États-Unis est soutenue par l'expansion résidentielle régulière dans les zones suburbaines de la ceinture solaire, où le clôturage reste un élément standard de la livraison des nouvelles maisons et de la demande de remplacement. Les dépenses publiques ajoutent également une couche durable de demande, les contrats de barrières intelligentes du Département de la Sécurité intérieure et du Service des douanes et de la protection des frontières des États-Unis soutenant d'importants programmes de fabrication et d'installation d'acier moins liés aux cycles immobiliers. Les préférences en matière de matériaux évoluent également, les propriétaires et les acheteurs commerciaux se tournant vers des systèmes composites, polymères et en métal revêtu qui réduisent l'entretien et améliorent la valeur sur le cycle de vie. Le marché du clôturage aux États-Unis est également reconfiguré par la consolidation des distributeurs et des installateurs, tandis que l'inflation des métaux liée aux droits de douane, les pénuries de main-d'œuvre et les restrictions locales de zonage continuent de peser sur les délais et les prix des projets.

Principaux enseignements du rapport

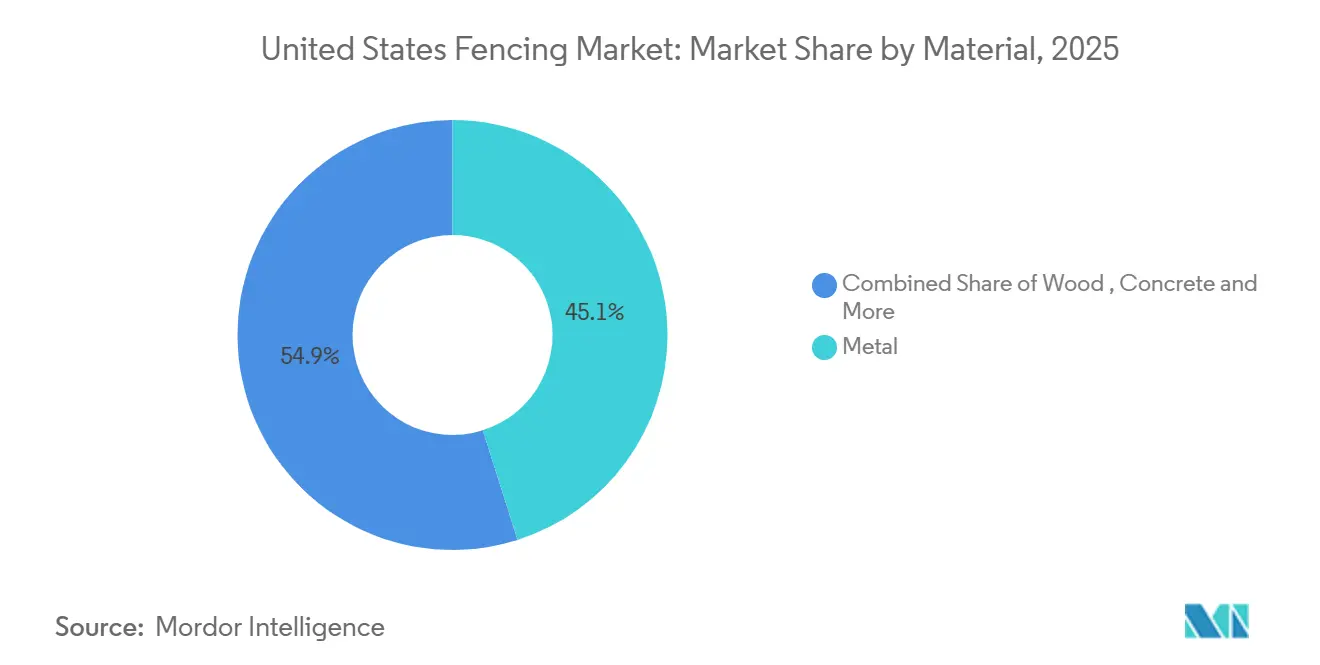

- Par matériau, le métal a représenté 45,1 % de la part du marché du clôturage aux États-Unis en 2025, tandis que le plastique et le composite ont enregistré le CAGR projeté le plus élevé à 6,21 % jusqu'en 2031.

- Par utilisateur final, le résidentiel a représenté 37,7 % de la taille du marché du clôturage aux États-Unis en 2025, tandis que l'agricole devrait se développer à un CAGR de 6,34 % jusqu'en 2031.

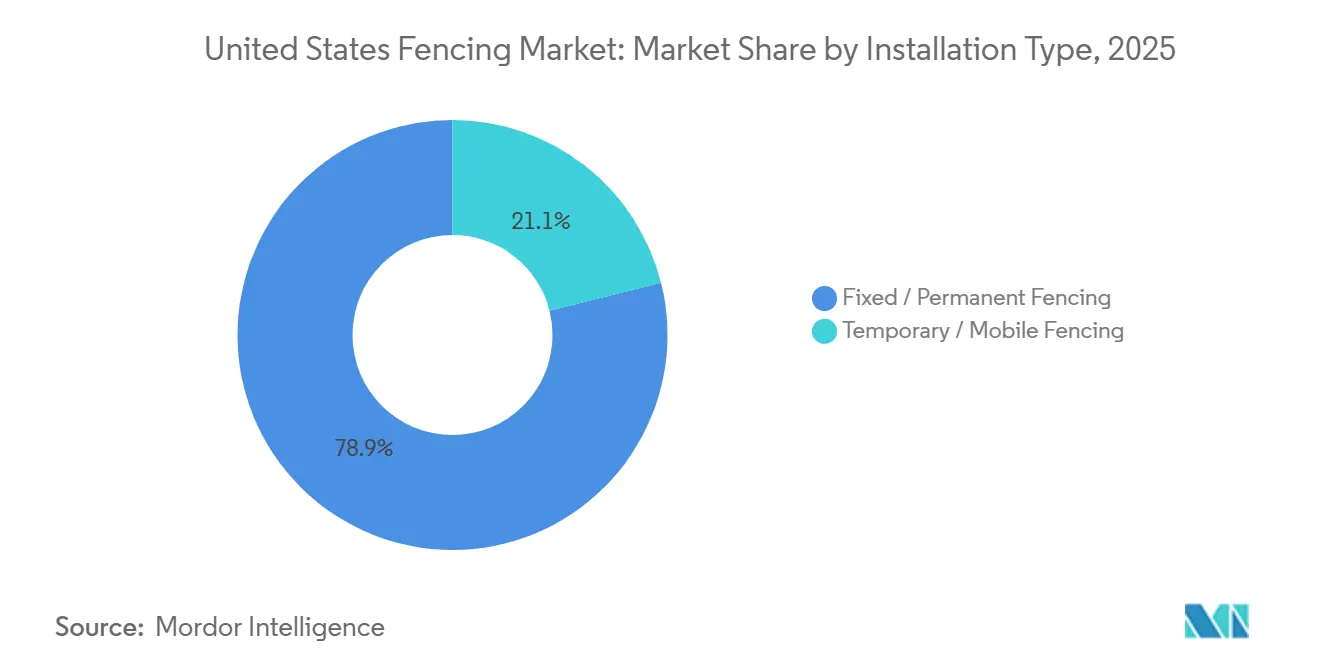

- Par type d'installation, le clôturage fixe ou permanent a représenté 78,9 % des revenus du marché en 2025, tandis que le clôturage temporaire et mobile devrait progresser à un CAGR de 5,87 % jusqu'en 2031.

- Par canal d'installation, les entrepreneurs professionnels ont détenu 62,3 % de la part du marché du clôturage aux États-Unis en 2025, tandis que les formats de kits de bricolage et modulaires ont enregistré le CAGR projeté le plus élevé à 5,94 % jusqu'en 2031.

- Par État, le Texas a capturé 14,4 % de la taille du marché du clôturage aux États-Unis en 2025, tandis que la Floride devrait croître à un CAGR de 6,49 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du clôturage aux États-Unis

Analyse de l'impact des moteurs*

| Moteurs | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de clôtures résidentielles pour la confidentialité et la sécurité dans les lotissements suburbains | +1.60% | National, avec des gains concentrés au Texas, en Floride et dans les Carolines | Moyen terme (2 à 4 ans) |

| Croissance de la construction commerciale et industrielle stimulant l'adoption de clôtures de sécurité périmétrique | +1.20% | National, avec des gains précoces dans les États de la ceinture solaire et les corridors industriels du Midwest | Moyen terme (2 à 4 ans) |

| Demande croissante de systèmes de clôturage automatisés et intelligents dans les applications à haute sécurité | +0.70% | National, avec des déploiements concentrés dans les États frontaliers du Sud-Ouest et les centres de données | Long terme (≥ 4 ans) |

| Augmentation de la migration transfrontalière en provenance des pays voisins stimulant la demande d'infrastructures de clôturage pour la sécurité des frontières | +0.60% | États frontaliers du Sud-Ouest, notamment le Texas, l'Arizona, le Nouveau-Mexique et la Californie, avec des retombées d'achats pilotés par les politiques sur les réseaux nationaux de fabrication d'acier | Court terme (≤ 2 ans) |

| Besoins croissants en clôturage agricole pour la gestion du bétail et la protection des terres | +0.40% | Centre et Sud des États-Unis, notamment le Texas, l'Oklahoma, le Nebraska et le Kansas | Moyen terme (2 à 4 ans) |

| Accent croissant sur la conservation de la faune sauvage et la sécurité routière stimulant l'installation de clôtures pour la faune | +0.20% | Ouest et Sud des États-Unis, notamment l'Idaho, l'Oregon, le Nevada, la Floride et la Caroline du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de clôtures résidentielles pour la confidentialité et la sécurité dans les lotissements suburbains

La croissance suburbaine dans les États de la ceinture solaire a créé une base durable de demande pour le clôturage résidentiel aux États-Unis. Les nouvelles communautés de maisons individuelles dans des zones telles que Dallas-Fort Worth, Phoenix et Tampa incluent souvent le clôturage comme élément standard de la propriété plutôt qu'en option. Les modes de travail hybrides ont également maintenu l'attention sur l'utilisation des arrière-cours, ce qui soutient à la fois les premières installations et la demande de remplacement dans les quartiers établis. Les propriétaires se tournent vers le vinyle, le composite et l'aluminium thermolaqué, car l'entretien à long terme compte davantage que le prix d'achat initial dans de nombreux projets. Les règles des associations de propriétaires dans les communautés à forte croissance orientent également les acheteurs vers des designs approuvés et des fournisseurs certifiés, ce qui soutient des installations de plus grande valeur et des marges plus stables.

Croissance de la construction commerciale et industrielle stimulant l'adoption de clôtures de sécurité périmétrique

Les pipelines de construction commerciale et industrielle ont continué à soutenir la demande de sécurité périmétrique à l'entrée de 2026 sur le marché du clôturage aux États-Unis. Les sites logistiques, les centres de données, les actifs énergétiques et les installations de fabrication nécessitent tous des clôtures capables de répondre à des normes de sécurité plus élevées que les systèmes résidentiels standard. Cela stimule la demande de panneaux en acier anti-escalade, de treillis soudé, de barrières résistantes aux chocs et de systèmes de portails intégrés dans les projets non résidentiels. Les parcs solaires, les sites de stockage de batteries et les stations de recharge pour véhicules électriques ajoutent une autre couche de demande périmétrique spécifique au site, notamment lorsque les propriétaires souhaitent à la fois une protection physique et un accès contrôlé. À mesure que les périmètres des projets deviennent plus complexes, les fournisseurs de clôtures sont poussés vers des produits groupés combinant barrières, points d'accès et fonctionnalités de surveillance.

Demande croissante de systèmes de clôturage automatisés et intelligents dans les applications à haute sécurité

Le clôturage automatisé et intelligent devient de plus en plus important sur le marché du clôturage aux États-Unis, où les utilisateurs finaux comprennent le gouvernement, l'armée, les services publics et les infrastructures critiques. Le Département de la Sécurité intérieure et le Service des douanes et de la protection des frontières des États-Unis ont attribué 4,5 milliards USD de contrats de mur intelligent en septembre 2025, et la loi « One Big Beautiful Bill » a prévu 46,5 milliards USD supplémentaires pour la construction et la maintenance jusqu'en 2029[1]Service des douanes et de la protection des frontières des États-Unis, « Le DHS et le CBP attribuent 4,5 milliards USD de nouveaux contrats dans le cadre de l'OBBB pour la construction du mur intelligent », Service des douanes et de la protection des frontières des États-Unis, cbp.gov. Ces projets combinent des barrières en acier avec des routes de patrouille, un éclairage, des caméras et des systèmes de détection, ce qui augmente la valeur de chaque mile installé. Les acheteurs commerciaux adoptent également des systèmes périmètriques qui connectent le clôturage avec des capteurs, de la surveillance et des entrées contrôlées. Cette évolution favorise les fournisseurs capables de gérer à la fois la fabrication structurelle et l'intégration des systèmes, tout en rendant plus difficile la compétition des fournisseurs uniquement axés sur les produits de base dans les projets haut de gamme.

Augmentation de la migration transfrontalière en provenance des pays voisins stimulant la demande d'infrastructures de clôturage pour la sécurité des frontières

La pression migratoire soutenue le long de la frontière États-Unis-Mexique au cours de l'exercice fiscal 2024 a créé un fort soutien politique en faveur de dépenses accrues pour le clôturage frontalier et les infrastructures connexes[2]Service des douanes et de la protection des frontières des États-Unis, « Rencontres à la frontière terrestre du Sud-Ouest », Service des douanes et de la protection des frontières des États-Unis, cbp.gov. La Patrouille frontalière des États-Unis a enregistré 140 641 arrestations d'étrangers en situation irrégulière à la frontière sud-ouest en février 2024 seulement, ce qui a contribué à justifier une réponse fédérale beaucoup plus importante. La loi « One Big Beautiful Bill », promulguée en juillet 2025, a alloué 46,55 milliards USD pour la construction de barrières frontalières et les caractéristiques des systèmes de murs, constituant le plus grand programme de financement d'infrastructures frontalières de l'histoire du pays. Cet engagement couvre 701 miles de mur primaire, 900 miles de barrières fluviales et 629 miles de barrières secondaires, créant un long pipeline de projets pour les bollards en acier, les routes d'accès et les travaux de clôturage connexes jusqu'à la fin de la décennie. Il soutient également la demande de produits temporaires tels que le fil de concertina, le fil rasoir et le clôturage à mailles losangées, ces systèmes étant souvent déployés avant l'achèvement des barrières permanentes. Même si les rencontres à la frontière sud-ouest ont fortement diminué en février 2025, le financement approuvé signifie que l'activité d'approvisionnement devrait rester élevée jusqu'en 2029.

Analyse de l'impact des contraintes*

| Contraintes | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés de main-d'œuvre et d'installation | -0.5% | National, avec une pression aiguë dans les marchés urbains du Nord-Est et de la côte Pacifique | Moyen terme (2 à 4 ans) |

| Volatilité des prix des matières premières en acier, aluminium et bois | -0.4% | National, affectant particulièrement les fabricants à forte intensité métallique du Midwest et du Sud | Court terme (≤ 2 ans) |

| Lois de zonage strictes et restrictions locales sur les installations de clôtures | -0.2% | Nord-Est urbain, Californie et communautés de la ceinture solaire régies par des associations de propriétaires | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Des coûts élevés de main-d'œuvre et d'installation augmentent les dépenses globales des projets de clôturage

La disponibilité de la main-d'œuvre reste un défi opérationnel majeur sur le marché du clôturage aux États-Unis. L'installation de clôtures dépend encore fortement d'équipes qualifiées pour la pose des poteaux, l'alignement, la pose des portails et les travaux de finition, en particulier dans les systèmes permanents. Lorsque les équipes formées sont rares, les installateurs peuvent allonger les délais et proposer des tarifs de main-d'œuvre plus élevés, ce qui fait monter les coûts totaux des projets résidentiels, commerciaux et agricoles. Cette pression sur les coûts encourage un intérêt accru pour les panneaux modulaires et les unités de portails préassemblés qui réduisent le temps de travail sur site. Elle soutient également la consolidation, les grands entrepreneurs disposant d'un meilleur accès aux équipes pouvant prendre en charge des projets que les petites entreprises locales pourraient avoir du mal à pourvoir en personnel.

La fluctuation des prix des matières premières telles que l'acier, l'aluminium et le bois impacte les coûts des produits

La volatilité des matières premières reste l'une des contraintes les plus directes sur le marché du clôturage aux États-Unis. L'Association des entrepreneurs généraux d'Amérique a signalé que les prix des profilés en aluminium ont augmenté de 33,0 % en glissement annuel jusqu'en janvier 2026, tandis que les prix des produits en acier laminé ont progressé de 20,7 % sur la même période[3]Association des entrepreneurs généraux d'Amérique, « Des hausses à deux chiffres des coûts de l'aluminium, de l'acier et du cuivre font grimper les indices des prix à la production dans la construction », Association des entrepreneurs généraux d'Amérique, agc.org. Ces hausses rendent plus difficile pour les fabricants de clôtures la tarification des contrats à long cycle, en particulier lorsque les conditions d'appel d'offres sont fixes et que les marges de sécurité sont minces. Les fabricants régionaux plus petits sont plus exposés car ils disposent de moins d'options pour la couverture, les clauses d'escalade contractuelle ou le levier d'achat. Les prix du bois ont été moins extrêmes que lors des périodes de pointe précédentes, mais ils ajoutent tout de même de l'incertitude pour les acheteurs sensibles au budget qui comparent attentivement les coûts initiaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : le composite gagne du terrain face à la domination établie du métal

Le clôturage métallique a représenté 45,1 % de la part du marché du clôturage aux États-Unis en 2025, maintenant sa position de leader dans toutes les catégories de matériaux. Cette avance reflète une forte demande des applications périmètriques industrielles, militaires et gouvernementales où la résistance, les performances anti-escalade et la résistance aux chocs ont plus de poids que la valeur décorative. L'acier reste le matériau principal pour les travaux agricoles et industriels, tandis que l'aluminium est plus couramment utilisé dans les projets résidentiels et commerciaux légers nécessitant moins d'entretien et des finitions plus soignées. Le clôturage en plastique et composite est le segment de matériaux à la croissance la plus rapide, avec un CAGR projeté de 6,21 % jusqu'en 2031, à mesure que davantage d'acheteurs se détournent du bois vers des matériaux aux coûts d'entretien sur le cycle de vie plus faibles.

Les fournisseurs de composite utilisent la longévité des produits et un positionnement haut de gamme pour élargir leur rôle dans le secteur du clôturage aux États-Unis. Trex a mis en avant son portefeuille de vie en plein air et renforcé le positionnement longue durée des produits composites lors du Salon international des constructeurs 2026, ce qui soutient l'attrait du clôturage composite dans les projets résidentiels haut de gamme. Le bois conserve sa place dans les installations résidentielles économiques et rurales car son coût initial reste plus bas, et de nombreux propriétaires peuvent gérer eux-mêmes des travaux d'installation plus simples. Le béton reste une option de niche pour des applications telles que les barrières acoustiques et les périmètres haute sécurité. En revanche, d'autres matériaux, tels que le treillis en polymère recyclé et le bambou, restent limités à de petits segments axés sur la durabilité. Le principal changement dans ce segment n'est pas la disparition du métal, mais plutôt le glissement régulier de la prime vers les produits revêtus, composites et à plus longue durée de vie.

Par utilisateur final : la demande résidentielle maintient la base de revenus tandis que l'agriculture se développe plus rapidement

Les utilisateurs finaux résidentiels ont représenté 38,7 % du marché du clôturage aux États-Unis en 2025, faisant de la demande liée au logement le plus grand segment d'utilisation finale. Cette position reflète le lien direct entre la rotation des maisons individuelles, la construction suburbaine, les améliorations de la confidentialité et les dépenses d'amélioration des arrière-cours. De nombreux nouveaux propriétaires installent des clôtures peu après l'achat, tandis que les ménages établis continuent de remplacer les systèmes vieillissants dans le cadre de programmes de rénovation extérieure. Le clôturage agricole est le segment d'utilisation finale à la croissance la plus rapide, avec un CAGR de 6,34 % jusqu'en 2031, soutenu par des aides à l'installation liées à la conservation et par une utilisation plus large du clôturage électrique intelligent solaire dans les exploitations d'élevage de grande superficie.

La dynamique agricole est importante car elle élargit le marché du clôturage aux États-Unis au-delà de la demande portée par les consommateurs. Le Département de l'Agriculture des États-Unis a signalé un inventaire de bovins de 94,4 millions de têtes en 2024, indiquant une large base installée de clôtures dans les exploitations d'élevage et un besoin récurrent de réparation et de remplacement. Les utilisateurs militaires et de défense restent d'importants acheteurs haut de gamme car ils nécessitent des barrières résistantes aux chocs, des panneaux anti-escalade plus hauts et des systèmes de surveillance intégrés. Les utilisateurs gouvernementaux, miniers, pétroliers et chimiques, ainsi que ceux du secteur de l'énergie et de l'électricité ajoutent une autre couche de demande non discrétionnaire car le clôturage dans ces contextes est lié à la sécurité et à la protection des actifs plutôt qu'à l'apparence. Cette diversité d'utilisateurs finaux aide le secteur du clôturage aux États-Unis à rester plus résilient que les marchés liés à une seule catégorie de construction.

Par type d'installation : les systèmes permanents dominent tandis que les locations temporaires gagnent en vitesse

Le clôturage fixe ou permanent a représenté 78,9 % de la taille du marché du clôturage aux États-Unis en 2025, reflétant la longue durée de service attendue dans les installations résidentielles, agricoles, industrielles et publiques. Les acheteurs dans cette catégorie spécifient généralement des systèmes pour une utilisation sur de nombreuses années, ce qui soutient des cycles de remplacement plus lents mais plus prévisibles. Le clôturage permanent reste également au cœur des revenus des fabricants et des entrepreneurs car ces projets impliquent souvent des matériaux plus lourds, des travaux d'installation plus profonds et une plus grande intensité de main-d'œuvre. Le clôturage temporaire et mobile est le type d'installation à la croissance la plus rapide, à un CAGR de 5,87 % jusqu'en 2031, soutenu par les chantiers de construction, les opérations événementielles, les besoins de réponse aux urgences et les programmes de location périmétrique à court terme.

La montée en puissance plus rapide des systèmes temporaires n'affaiblit pas le côté permanent du marché du clôturage aux États-Unis. Dans de nombreux cas, le même projet de construction nécessite un clôturage temporaire pendant les travaux de chantier et un clôturage permanent une fois l'actif achevé. Cela crée un chemin de vente croisée pour les installateurs intégrés capables de gérer les deux phases au sein d'une seule relation client. Perimeter Solutions Group a construit cette plateforme plus large grâce à des acquisitions répétées, notamment son mouvement de janvier 2026 dans le sud de la Californie via Econo Fence. Les règles de sécurité sur les chantiers commerciaux et d'infrastructure maintiennent également le clôturage temporaire partiellement non discrétionnaire, ce qui soutient l'utilisation même lorsque la demande événementielle discrétionnaire se ralentit.

Par canal d'installation : les entrepreneurs mènent le marché tandis que le bricolage continue de se développer

Les entrepreneurs professionnels ont conservé 62,3 % des revenus d'installation en 2025, confirmant que les compétences en main-d'œuvre restent au cœur du marché du clôturage aux États-Unis. De nombreux travaux de clôturage nécessitent encore des relevés topographiques, la pose de poteaux, des travaux de béton, l'alignement des portails et des ajustements de finition difficiles à standardiser pour les acheteurs inexpérimentés. L'installation par des entrepreneurs reste également la norme pour les travaux commerciaux et industriels car les projets nécessitent souvent une assurance, des performances certifiées et une coordination des délais avec la construction plus large du site. Les formats de kits de bricolage et modulaires sont le canal à la croissance la plus rapide, avec un CAGR de 5,94 % jusqu'en 2031, soutenu par l'accès au commerce électronique, les composants prédécoupés et les guides d'installation étape par étape.

Le marché du clôturage aux États-Unis ne connaît pas un basculement complet vers les entrepreneurs, mais il voit une séparation plus nette entre les types de projets simples et complexes. Les projets résidentiels de confidentialité sur terrain plat sont plus susceptibles de se tourner vers les kits de bricolage, en particulier dans les systèmes de panneaux en vinyle et composite à assemblage simplifié. Master Halco reste un exemple fort de la structure menée par les entrepreneurs, opérant à travers un large réseau de distribution qui sert les entrepreneurs, les revendeurs et les détaillants en Amérique du Nord. Les travaux commerciaux, les terrains en courbe, les portails spéciaux et les spécifications haute sécurité continuent de favoriser les installateurs professionnels car le risque d'une mauvaise installation est plus élevé et le périmètre des travaux est plus difficile à simplifier. Cela signifie que la croissance des canaux élargit les choix plutôt que de remplacer la base d'entrepreneurs.

Analyse géographique

Le Texas a représenté 14,4 % du marché du clôturage aux États-Unis en 2025, en faisant le plus grand contributeur. Sa base de demande est large car elle combine le clôturage des ranchs et du bétail, la croissance résidentielle suburbaine, les travaux de sécurité industrielle sur la côte du Golfe et l'activité d'infrastructure frontalière. L'expansion résidentielle autour de Houston, Austin, Dallas et San Antonio soutient à la fois les nouvelles installations et la demande de remplacement. Les actifs pétroliers, gaziers et pétrochimiques le long de la côte du Golfe soutiennent également des contrats de clôturage de sécurité de plus grande valeur que les projets résidentiels standard. Le Service des douanes et de la protection des frontières des États-Unis a ajouté à cette demande avec un contrat de 70 285 846 USD pour environ 7 miles de mur frontalier dans le comté de Hidalgo en mars 2025.

La Floride est le marché étatique à la croissance la plus rapide dans le marché du clôturage aux États-Unis, avec un CAGR projeté de 6,49 % jusqu'en 2031. Les afflux de population, la construction régulière de logements et les cycles d'amélioration des propriétés liés aux tempêtes maintiennent la demande résidentielle ferme dans tout l'État. La Californie suit un schéma différent, avec plus d'activité liée à la demande de remplacement, au choix de matériaux imposé par les codes et aux systèmes haut de gamme à faible entretien dans les environnements résidentiels et commerciaux denses. New York et l'Illinois restent davantage orientés vers les exigences institutionnelles, de transit, logistiques et périmètriques industrielles que vers la construction généralisée de clôtures pour les nouvelles maisons.

Le reste du pays offre aux États-Unis un profil de demande large et résilient pour le marché du clôturage. Les États de l'Ouest continuent de bénéficier des programmes de sécurité de la faune sauvage et des corridors, tandis que les États des Plaines maintiennent une demande de remplacement agricole régulière dans les exploitations d'élevage. L'Arizona a commencé en avril 2025 un projet de passage supérieur pour la faune sauvage sur l'Interstate 17 qui comprend plus de 8 miles de clôtures pour la faune, démontrant comment les projets de sécurité des transports peuvent créer une demande publique spécialisée. L'Utah a également reçu un financement en janvier 2025 pour 23 miles de nouvelles clôtures pour la faune le long de la route américaine 40, ce qui renforce le même thème dans les corridors de l'Ouest. Le Sud-Est en dehors du Texas et de la Floride continue de voir la demande résidentielle et commerciale portée par l'expansion des zones métropolitaines telles que Charlotte, Nashville et Atlanta. Cette répartition géographique aide le marché du clôturage aux États-Unis à absorber les ralentissements locaux, les moteurs de croissance différant d'une région à l'autre.

Paysage concurrentiel

Le marché du clôturage aux États-Unis reste fragmenté, avec de grands distributeurs nationaux et des fabricants intégrés en concurrence aux côtés de nombreux fabricants régionaux et installateurs locaux. Le changement le plus important se produit en haut du marché, où l'échelle devient plus importante en termes d'étendue des produits, de portée de distribution et de couverture des clients. En janvier 2025, Oldcastle APG a regroupé sept marques historiques sous le nom Catalyst Fence Solutions, notamment Barrette Outdoor Living, ActiveYards, Bufftech et SimTek, créant une plateforme plus large dans le clôturage en vinyle, aluminium, acier et composite en Amérique du Nord. Cette démarche a renforcé sa position dans les canaux résidentiels et commerciaux légers, où la disponibilité des produits, les relations avec les revendeurs et la notoriété de la marque comptent autant que le prix.

La consolidation progresse également rapidement dans les services d'installation et périmètriques. Perimeter Solutions Group, ou PSG, a ajouté Econo Fence en janvier 2026, marquant sa neuvième acquisition depuis 2021 et étendant sa présence commerciale et industrielle dans le sud de la Californie. PSG construit une plateforme nationale plus large couvrant le clôturage permanent et temporaire, la fabrication de portails, les bollards et le contrôle d'accès, ce qui lui permet de mieux servir les clients multi-sites souhaitant un seul fournisseur dans toutes les régions. Cela crée une division plus nette sur le marché, où les plateformes nationales se font concurrence sur l'échelle et la gamme de services. Dans le même temps, les spécialistes régionaux continuent de gagner grâce aux relations locales, aux délais de réponse plus rapides et à la fabrication sur mesure.

La concurrence évolue également vers des matériaux haut de gamme et des systèmes périmètriques liés à la technologie. Les fournisseurs vont au-delà du clôturage à mailles losangées standard en proposant des clôtures composites, des systèmes modulaires, des quincailleries de portails et des produits compatibles avec les caméras, les capteurs et les systèmes d'entrée contrôlée. Trex a continué à renforcer son positionnement composite haut de gamme grâce à sa poussée plus large de produits extérieurs. Dans le même temps, Master Halco a élargi la disponibilité des produits grâce à son partenariat de distribution de profilés en vinyle avec ESC Vinyl Pile, effectif à partir d'avril 2025. L'entrée de Gatemaster dans l'Association américaine des clôtures en avril 2026 indique également un intérêt croissant pour l'expansion de la distribution de quincaillerie de portails via les réseaux d'entrepreneurs. Les petites entreprises ont encore de la place pour concurrencer, notamment dans des domaines spécialisés tels que les barrières résistantes aux chocs, le clôturage électrique intelligent agricole et les systèmes d'exclusion de la faune sauvage, où les exigences techniques sont plus élevées et la pression sur les prix est moins sévère.

Leaders du secteur du clôturage aux États-Unis

Catalyst Fence Solutions

Master Halco

Ameristar Perimeter Security

Bekaert Fencing

Allied Tube & Conduit

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Perimeter Solutions Group (PSG), une société du portefeuille de Bertram Capital et fournisseur national de sécurité périmétrique commerciale et industrielle, a acquis Econo Fence, un leader du marché californien dans le clôturage commercial et industriel fondé en 1977. Cette acquisition a marqué la neuvième acquisition de PSG depuis 2021 et la quatrième depuis son partenariat avec Bertram Capital en octobre 2024, étendant l'empreinte de PSG à 12 sites physiques aux États-Unis et prolongeant sa plateforme périmétrique intégrée sur le marché du sud de la Californie.

- Octobre 2025 : Le Département de la Sécurité intérieure et le Service des douanes et de la protection des frontières des États-Unis ont attribué 10 nouveaux contrats de construction de mur intelligent totalisant 4,5 milliards USD, couvrant 230 miles de nouvelles barrières en acier et près de 400 miles de déploiements de technologies de surveillance avancées dans les secteurs de San Diego, El Centro, Yuma, Tucson, El Paso, Del Rio et de la vallée du Rio Grande. Les principaux entrepreneurs comprenaient BCCG Joint Venture et Fisher Sand & Gravel Co., et des dérogations environnementales ont été accordées pour des sections en Californie et au Nouveau-Mexique afin d'accélérer la construction.

- Juillet 2025 : La loi « One Big Beautiful Bill », promulguée le 4 juillet 2025, a alloué 46,5 milliards USD via le Service des douanes et de la protection des frontières des États-Unis pour la construction et la maintenance du mur intelligent jusqu'en 2029, ciblant 700 miles supplémentaires de mur frontalier, 900 miles de barrières fluviales et 630 miles de murs secondaires. L'ampleur de cette autorisation a créé un pipeline pluriannuel pour la fabrication et l'installation de clôtures en acier, affectant directement les entrepreneurs des États frontaliers et les fabricants nationaux de conduits en acier.

- Juin 2025 : Le Département de la Sécurité intérieure a émis trois dérogations pour accélérer la construction d'environ 36 miles de nouveau mur frontalier dans les secteurs d'El Paso, Tucson et Yuma en Arizona et au Nouveau-Mexique, complétant une dérogation antérieure d'avril 2025 pour le secteur de San Diego en Californie. Ces dérogations ont été émises en vertu de l'article 102 de la loi sur la réforme de l'immigration illégale et la responsabilité des immigrants de 1996 pour accélérer la livraison des barrières physiques et des routes d'accès.

Périmètre du rapport sur le marché du clôturage aux États-Unis

| Métal | Acier |

| Aluminium | |

| Bois | |

| Plastique et composite | |

| Béton | |

| Autres matériaux |

| Résidentiel |

| Agricole |

| Militaire et défense |

| Gouvernement |

| Mines |

| Pétrole et produits chimiques |

| Énergie et électricité |

| Autres utilisateurs finaux |

| Clôturage fixe / permanent |

| Clôturage temporaire / mobile |

| Entrepreneur professionnel |

| Autres – Fabricants, bricolage / kits modulaires |

| Texas |

| Californie |

| Floride |

| New York |

| Illinois |

| Reste des États-Unis |

| Par matériau | Métal | Acier |

| Aluminium | ||

| Bois | ||

| Plastique et composite | ||

| Béton | ||

| Autres matériaux | ||

| Par utilisateur final | Résidentiel | |

| Agricole | ||

| Militaire et défense | ||

| Gouvernement | ||

| Mines | ||

| Pétrole et produits chimiques | ||

| Énergie et électricité | ||

| Autres utilisateurs finaux | ||

| Par type d'installation | Clôturage fixe / permanent | |

| Clôturage temporaire / mobile | ||

| Par canal d'installation | Entrepreneur professionnel | |

| Autres – Fabricants, bricolage / kits modulaires | ||

| Par État | Texas | |

| Californie | ||

| Floride | ||

| New York | ||

| Illinois | ||

| Reste des États-Unis |

Questions clés auxquelles le rapport répond

Quelles sont les perspectives de croissance de la demande de clôturage aux États-Unis pour la période 2026 à 2031 ?

Le marché du clôturage aux États-Unis devrait croître de 13,72 milliards USD en 2026 à 17,86 milliards USD d'ici 2031 à un CAGR de 5,41 %, soutenu par la croissance résidentielle, les travaux d'infrastructure publique et les améliorations des matériaux.

Quelle catégorie de matériaux mène les revenus actuels et laquelle connaît la croissance la plus rapide ?

Le métal a représenté 45,1 % des revenus en 2025, tandis que le plastique et le composite devraient enregistrer la croissance la plus rapide à un CAGR de 6,21 % jusqu'en 2031.

Pourquoi la demande résidentielle reste-t-elle la plus grande partie des dépenses de clôturage ?

Le résidentiel a représenté 38,7 % des revenus de 2025 car la construction suburbaine de logements, la rotation des propriétés, les besoins en confidentialité et les dépenses d'amélioration extérieure continuent de soutenir à la fois les nouvelles installations et les remplacements.

Qu'est-ce qui stimule la croissance plus rapide du clôturage agricole ?

La demande agricole devrait croître à un CAGR de 6,34 % jusqu'en 2031, portée par les programmes de pâturage rotatif, les besoins de gestion du bétail et l'adoption plus large du clôturage électrique intelligent alimenté à l'énergie solaire.

Quels États comptent le plus pour la demande actuelle et future ?

Le Texas était le plus grand marché étatique, représentant 14,4 % des revenus de 2025, tandis que la Floride devrait connaître la croissance la plus rapide à un CAGR de 6,49 % jusqu'en 2031.

Comment la concurrence évolue-t-elle parmi les fournisseurs et les installateurs ?

La concurrence se déplace vers des plateformes multi-États plus grandes et des portefeuilles de produits plus larges, comme le montrent le lancement de Catalyst Fence Solutions et le programme d'acquisitions de Perimeter Solutions Group. Dans le même temps, les entreprises régionales continuent de se démarquer grâce au service local et aux travaux sur mesure.

Dernière mise à jour de la page le: