Taille et part du marché des échafaudages en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 7.08 Milliards de dollars |

| Taille du Marché (2026) | 7.34 Milliards de dollars |

| Taille du Marché (2031) | 9.93 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.23% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des échafaudages en Amérique du Nord par Mordor Intelligence

La taille du marché des échafaudages en Amérique du Nord devrait passer de 7,08 milliards USD en 2025 à 7,34 milliards USD en 2026 et atteindre 9,93 milliards USD d'ici 2031 à un CAGR de 6,23 % sur la période 2026-2031.

Le marché des échafaudages en Amérique du Nord est soutenu par un parc vieillissant de ponts, d'installations industrielles, de façades commerciales et d'actifs de services publics qui nécessitent des travaux d'accès répétés plutôt qu'une installation unique. Les dépenses publiques de construction continuent de soutenir des pipelines de projets visibles pour les entrepreneurs en échafaudages et les opérateurs de location dans toute la région. La demande reste également ferme car la construction commerciale, les rénovations énergétiques et les travaux de maintenance industrielle continuent de nécessiter des systèmes d'accès fixes là où les plateformes aériennes sont moins pratiques. Le marché des échafaudages en Amérique du Nord bénéficie également du passage aux flottes de location et aux systèmes modulaires, les entrepreneurs cherchant à maîtriser leurs besoins en capital, à réduire les délais de montage et à faire face aux pénuries de main-d'œuvre. La concurrence reste modérée car les grands prestataires intégrés peuvent offrir une large couverture de services, tandis que les entreprises régionales conservent des avantages en termes de délais de réponse locaux et de relations sur site.

Points clés du rapport

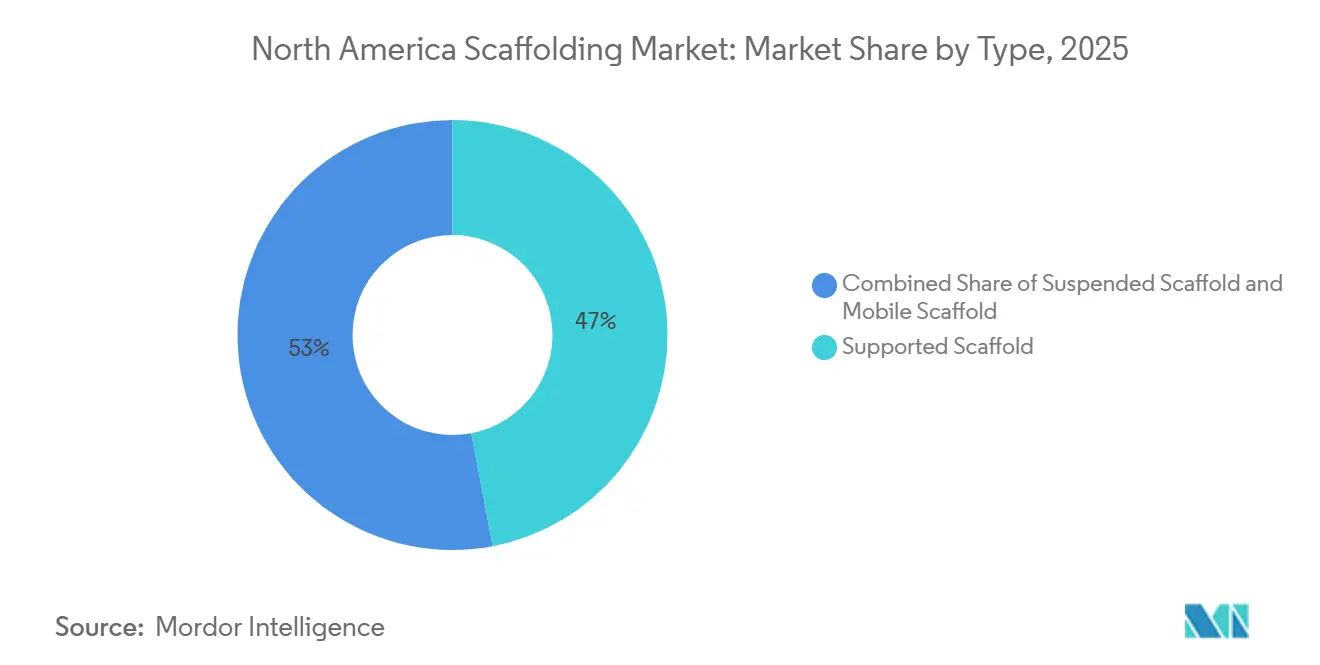

- Par type, les échafaudages supportés détenaient une part de revenus de 47 % en 2025, tandis que les échafaudages suspendus devraient se développer à un CAGR de 6,70 % jusqu'en 2031.

- Par système, les systèmes à cadre / H-frame étaient en tête avec une part de 32 % en 2025, tandis que les systèmes modulaires / à anneau de verrouillage devraient croître à un CAGR de 7,20 % jusqu'en 2031.

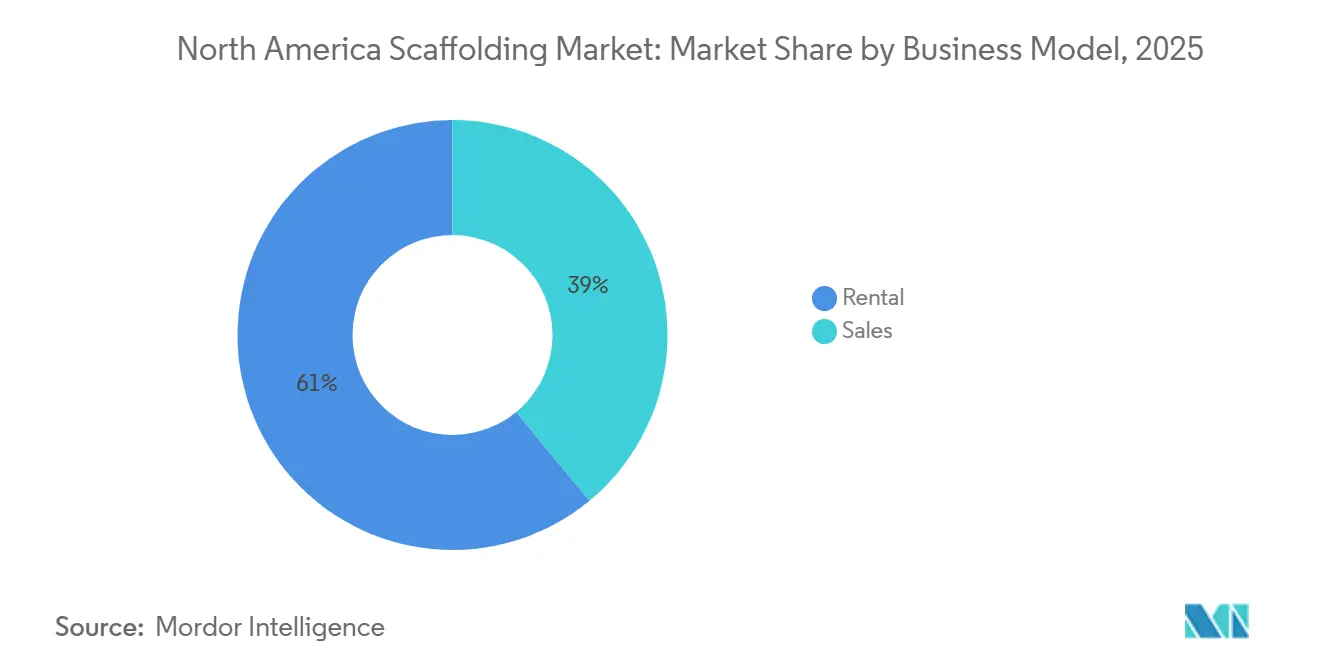

- Par modèle commercial, la location représentait 61 % du marché en 2025 et affichait également le CAGR projeté le plus élevé à 6,90 % jusqu'en 2031.

- Par type de matériau, l'acier captait une part de 58 % en 2025, tandis que l'aluminium devrait progresser à un CAGR de 7,50 % jusqu'en 2031.

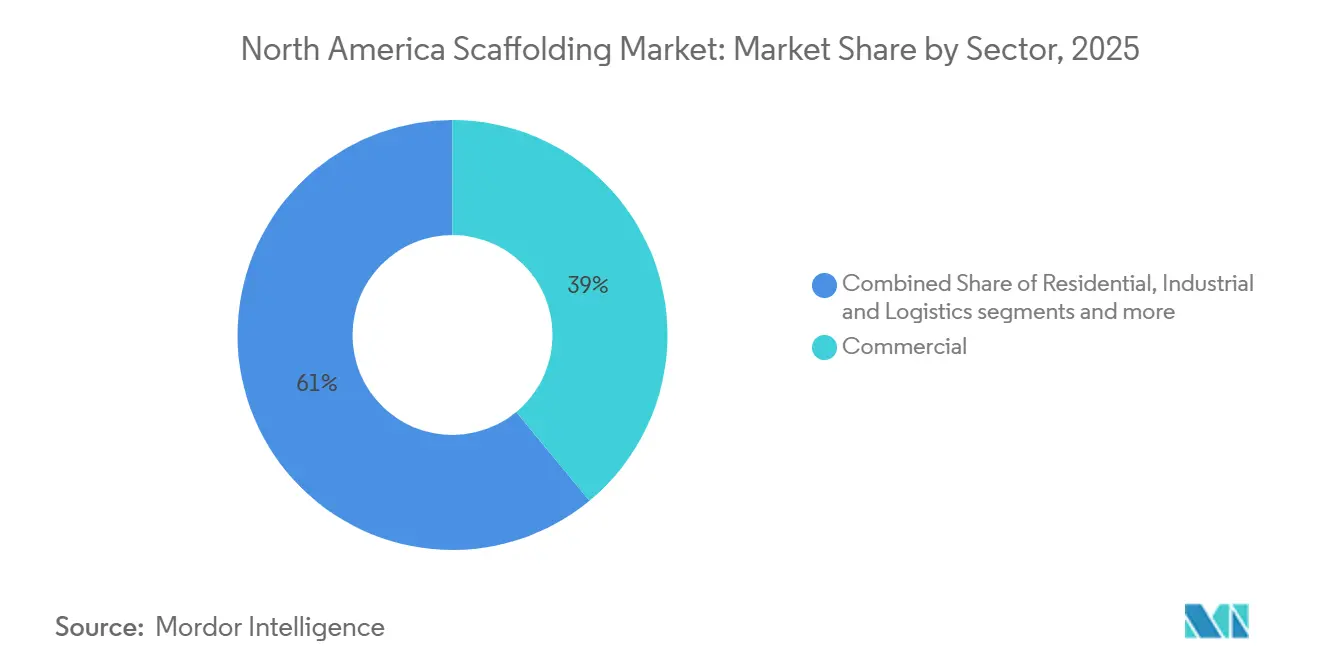

- Par secteur, le secteur commercial représentait 39 % de la taille du marché des échafaudages en Amérique du Nord en 2025, tandis que le secteur des infrastructures devrait croître à un CAGR de 7,10 % jusqu'en 2031.

- Par pays, les États-Unis détenaient 70 % de la part du marché des échafaudages en Amérique du Nord en 2025, tandis que le Mexique devrait enregistrer la croissance la plus rapide à un CAGR de 6,80 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des échafaudages en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteurs | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Le renouvellement des infrastructures et l'activité de rénovation stimulent la demande d'échafaudages | +1.4% | Les États-Unis et le Canada principalement, avec des gains supplémentaires au Mexique | Moyen terme (2-4 ans) |

| La préférence pour le modèle de location améliore l'efficacité des coûts et la flexibilité | +0.9% | Régional | Court terme (≤ 2 ans) |

| Les exigences de conformité en matière de sécurité de l'OSHA soutiennent l'adoption des échafaudages | +0.8% | Les États-Unis principalement, avec des effets de débordement au Canada | Court terme (≤ 2 ans) |

| Les systèmes modulaires et à montage rapide accélèrent l'adoption du marché | +0.7% | Régional, le plus fort dans les principaux corridors de construction et d'énergie | Moyen terme (2-4 ans) |

| Les projets éoliens, énergétiques et de maintenance industrielle augmentent la demande d'équipements d'accès | +0.6% | Côte du Golfe des États-Unis, corridor offshore atlantique et pôles d'énergies renouvelables | Long terme (≥ 4 ans) |

| La croissance de la construction de centres de données élargit les besoins en échafaudages | +0.5% | Les États-Unis principalement, le Canada en second lieu | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Le renouvellement des infrastructures et l'activité de rénovation stimulent la demande d'échafaudages

Le renouvellement des infrastructures reste la base de demande la plus solide pour le marché des échafaudages en Amérique du Nord, car les travaux de réparation et de réhabilitation sont continus sur les actifs de transport, de services publics et industriels. Les dépenses publiques de construction routière reflètent un pipeline important et visible pour les travaux d'accès sur les ponts, les routes surélevées et les structures connexes[1]Bureau du recensement des États-Unis, « Dépenses de construction, avril 2026 », Bureau du recensement des États-Unis, census.gov. L'activité de rénovation tend également à utiliser davantage d'échafaudages par chantier que la nouvelle construction, car les équipes doivent travailler autour des structures existantes, des points d'accès plus étroits et des conditions d'occupation partielle. Ce schéma est également pertinent au Canada, où les projets de transport en commun, les programmes municipaux de ponts et les mises à niveau d'installations maintiennent une demande stable dans les principales provinces. Il en résulte un plancher de demande pour le marché des échafaudages en Amérique du Nord qui est moins exposé aux fluctuations à court terme des cycles de construction privée.

La préférence pour le modèle de location améliore l'efficacité des coûts et la flexibilité

La location reste au cœur du marché des échafaudages en Amérique du Nord, car les entrepreneurs préfèrent traiter les équipements d'accès comme un coût de projet plutôt que comme un actif détenu à long terme. La location continue de dominer le marché car elle offre une combinaison de flexibilité financière et d'efficacité opérationnelle pour une large gamme de durées de projets. Les Normes internationales d'information financière (IFRS) et les Principes comptables généralement reconnus (GAAP) rendent la location plus attractive pour de nombreuses entreprises souhaitant limiter l'intensité capitalistique et maintenir la maintenance de la flotte hors de leur bilan. Le modèle permet également aux prestataires de location de répartir les coûts de transport, de stockage, d'inspection et de remplacement sur plusieurs projets simultanément. En conséquence, le marché des échafaudages en Amérique du Nord continue de favoriser les opérateurs disposant de grandes flottes, d'un taux d'utilisation élevé et de packages de services incluant des dossiers d'inspection et une livraison fiable.

Les exigences de conformité en matière de sécurité de l'OSHA soutiennent l'adoption des échafaudages

Le marché des échafaudages en Amérique du Nord bénéficie du soutien de réglementations strictes en matière de sécurité, les projets réglementés favorisant les systèmes conçus par des ingénieurs plutôt que les méthodes d'accès improvisées. Les normes de l'Administration de la sécurité et de la santé au travail (OSHA) imposent des règles de capacité de charge, de conception et de protection contre les chutes qui poussent les acheteurs vers des solutions certifiées[2]Administration de la sécurité et de la santé au travail, « 1926 Sous-partie L, Échafaudages », Département du travail des États-Unis, osha.gov. Le niveau élevé d'activité de contrôle maintient les échafaudages parmi les domaines les plus étroitement surveillés dans la construction. Cela accroît la valeur de la documentation, des dossiers d'inspection et des pratiques de montage qualifiées pour les prestataires de location et les entrepreneurs au service de projets publics et commerciaux. Le Canada suit une direction similaire grâce à la conformité basée sur des normes, ce qui soutient le passage plus large vers les échafaudages de système formels sur le march des échafaudages en Amérique du Nord.

Les systèmes modulaires et à montage rapide accélèrent l'adoption du marché

Les systèmes modulaires se développent plus rapidement que l'ensemble du marché des échafaudages en Amérique du Nord car ils réduisent le temps de montage et diminuent la dépendance à l'égard d'une main-d'œuvre qualifiée rare. Les systèmes modulaires à anneau de verrouillage devraient croître à un CAGR de 7,2 % jusqu'en 2031, reflétant une utilisation croissante sur des projets à géométrie complexe et à délais plus serrés. Ces systèmes gagnent du terrain dans les centres de données, les installations de semi-conducteurs, les arrêts industriels et les grands travaux de génie civil, car les équipes peuvent les configurer rapidement sans modification importante sur le terrain. Les fournisseurs alignent leur gamme de produits sur cette évolution des exigences des projets[3]Doka Canada, « Doka Canada élargit son portefeuille avec l'introduction des échafaudages modulaires Ringlock », Doka Canada, doka.com. Le marché des échafaudages en Amérique du Nord évolue donc vers des systèmes qui combinent rapidité, répétabilité et conformité plus aisée sur des chantiers exigeants.

Analyse de l'impact des freins*

| Freins | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les pénuries de main-d'œuvre qualifiée en échafaudages contraignent l'exécution des projets | -0.7% | Régional, avec la pression la plus forte dans les corridors industriels et d'énergies renouvelables | Court terme (≤ 2 ans) |

| Les coûts élevés d'investissement et de maintenance alourdissent la charge de possession de la flotte | -0.4% | Régional, avec une pression plus forte sur les opérateurs de location de taille moyenne | Moyen terme (2-4 ans) |

| La complexité du fret, du stockage et de la logistique de chantier augmente les coûts d'exploitation | -0.3% | Régional, notamment dans les zones urbaines denses et les sites de projets éloignés | Court terme (≤ 2 ans) |

| L'exposition à la volatilité du cycle de construction affecte la demande du marché | -0.3% | Régional, notamment parmi les entreprises fortement exposées à l'immobilier commercial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les pénuries de main-d'œuvre qualifiée en échafaudages contraignent l'exécution des projets

La disponibilité de la main-d'œuvre est la contrainte opérationnelle la plus immédiate sur le marché des échafaudages en Amérique du Nord, car l'accès aux travaux dépend d'équipes formées et d'une exécution rigoureuse sur site. Le secteur de la construction continue d'avoir besoin d'un grand nombre de travailleurs supplémentaires pour maintenir un équilibre entre l'offre de main-d'œuvre et la demande attendue. De nombreuses entreprises signalent des retards de projets causés par des pénuries de travailleurs, ce qui affecte directement le montage et le démontage des échafaudages ainsi que le calendrier des projets. Pour les entrepreneurs en échafaudages, ce problème affecte la vitesse de mobilisation et la capacité à servir plusieurs chantiers simultanément. Il renforce également le mouvement vers les systèmes modulaires et les partenaires de location qui peuvent réduire l'intensité en main-d'œuvre au sein du marché des échafaudages en Amérique du Nord.

Les coûts élevés d'investissement et de maintenance alourdissent la charge de possession de la flotte

Les coûts élevés de possession de flotte restent un frein sur le marché des échafaudages en Amérique du Nord, notamment pour les entreprises qui ne peuvent pas répartir les coûts de maintenance et de remplacement sur une large base de location. Les composants d'échafaudage sont soumis à des exigences récurrentes d'inspection, de réparation et de mise hors service dans les environnements réglementés. Les flottes à base d'acier sont particulièrement exposées aux cycles de réparation et de remplacement dans les environnements corrosifs ou à forte utilisation, tandis que le transport et le stockage ajoutent une autre couche de coûts fixes. Cela crée un avantage structurel pour les opérateurs de plus grande taille, leur permettant de centraliser les achats, de faire tourner les stocks et d'atteindre une meilleure utilisation dans toutes les régions. À terme, cet écart de coûts favorise la consolidation et rend l'échelle plus importante sur le marché des échafaudages en Amérique du Nord.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les systèmes supportés ancrent le marché, les échafaudages suspendus gagnent en dynamisme

Les échafaudages supportés détenaient 47 % de la part du marché des échafaudages en Amérique du Nord en 2025, en faisant le système de référence pour les travaux de construction, de maintenance et de rénovation dans toute la région. Leur avance découlait d'une large adéquation aux chantiers, d'une facilité de déploiement sur les projets standard et des performances portantes nécessaires dans de nombreux environnements industriels et commerciaux. Les entrepreneurs s'appuient également sur les systèmes supportés car ils fonctionnent aussi bien pour les nouvelles constructions que pour les réhabilitations, avec moins de limitations d'accès que les alternatives spécialisées. Dans le secteur des échafaudages en Amérique du Nord, cela confère aux échafaudages supportés une large base installée dans la construction urbaine, la réparation d'infrastructures et la maintenance d'usines. Le segment bénéficie également du modèle de location, car de grandes flottes de composants standardisés sont plus faciles à faire tourner entre projets et régions.

Les échafaudages suspendus devraient croître à un CAGR de 6,7 % jusqu'en 2031, ce qui les place devant les systèmes supportés en termes de croissance. Ce rythme plus rapide reflète une demande croissante pour la restauration de façades, l'accès aux soffites de ponts, l'inspection de barrages et d'autres applications verticales ou en sous-face où les systèmes supportés sont moins pratiques. Les anciens bâtiments à mur-rideau en verre et les tours urbaines nécessitent désormais un accès continu pour la maintenance et la réparation, ce qui élargit le cas d'usage des équipements suspendus. Les échafaudages mobiles jouent un rôle dans les travaux d'aménagement intérieur et la maintenance légère, mais les systèmes supportés et suspendus façonnent la direction principale du marché des échafaudages en Amérique du Nord. Le contraste entre l'échelle des échafaudages supportés et la croissance des échafaudages suspendus montre comment la demande évolue vers des actifs plus difficiles d'accès et des travaux d'accès plus spécialisés.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par système : les échafaudages à cadre / H-frame maintiennent leur échelle, les systèmes modulaires / à anneau de verrouillage améliorent l'économie des projets

Les systèmes à cadre / H-frame représentaient 32 % du marché par type de système en 2025, en faisant la plus grande catégorie de systèmes sur le marché des échafaudages en Amérique du Nord. Leur position reflète une large utilisation dans les bâtiments résidentiels, les façades commerciales standard et les travaux moins lourds où la familiarité et la disponibilité immédiate comptent plus que la flexibilité de conception. Ces systèmes restent attractifs car les équipes les connaissent bien, et de nombreux entrepreneurs peuvent les obtenir rapidement via les réseaux de location locaux. Dans le secteur des échafaudages en Amérique du Nord, cette familiarité soutient une demande récurrente stable sur les projets de routine aux formes plus simples et aux besoins de personnalisation moindres. Les systèmes tube et coupleur restent également pertinents sur les sites industriels où les équipes ont besoin de configurations personnalisées autour d'équipements fixes et de lignes de process.

Les systèmes modulaires à anneau de verrouillage devraient croître à un CAGR de 7,2 % jusqu'en 2031, en faisant le type de système à la croissance la plus rapide. Leur attrait réside dans un montage plus rapide, une plus grande adaptabilité aux configurations complexes et une meilleure adéquation aux centres de données, aux usines de semi-conducteurs et aux grands travaux de génie civil de longue durée. Le système Cuplock reste un juste milieu utile car il offre une installation plus rapide que le tube-et-coupleur tout en supportant des volumes de projets plus importants. Les fournisseurs investissent dans cette catégorie car elle s'aligne sur des délais plus serrés et des contraintes de main-d'œuvre. Le mix de systèmes sur le marché des échafaudages en Amérique du Nord évolue donc des configurations standard vers des formats à plus haute productivité qui économisent du temps et réduisent la pression sur la main-d'œuvre qualifiée.

Par modèle commercial : la domination de la location reflète une logique de coût structurelle

La location représentait 61 % du marché des échafaudages en Amérique du Nord en 2025 et constitue également le modèle commercial à la croissance la plus rapide jusqu'en 2031, avec un CAGR de 6,9 %. Cette combinaison est importante car elle suggère que le modèle commercial se renforce, et ne se contente pas de défendre sa base installée. Les entrepreneurs continuent de préférer la location lorsque les projets varient en durée, en type de composants et en délais de livraison, car les flottes en propriété peuvent rester inactives entre les chantiers ou nécessiter des réparations avant la prochaine mobilisation. Le modèle aide également les clients à éviter les charges de stockage, d'inspection et de remplacement qui peuvent rapidement s'alourdir sous les règles de sécurité et de qualité. Sur le marché des échafaudages en Amérique du Nord, les opérateurs de location disposant de flottes importantes peuvent déplacer des actifs entre des chantiers commerciaux, d'infrastructure et industriels plus efficacement que les entreprises qui s'appuient uniquement sur la propriété.

La vente reste importante pour les clients industriels qui utilisent les mêmes configurations de manière répétée et souhaitent un contrôle direct sur les actifs sur site. Ces acheteurs sont plus courants dans les programmes de maintenance à long cycle, les environnements d'usines captives et les environnements industriels spécialisés où les systèmes d'accès sont utilisés en continu. Même ainsi, la direction du marché des échafaudages en Amérique du Nord reste claire, car de plus en plus de clients préfèrent les packages de services à l'équipement seul. Les prestataires de location peuvent combiner livraison, assistance à la configuration, dossiers d'inspection et remplacement de flotte en une seule relation, augmentant ainsi les coûts de changement et soutenant les affaires récurrentes. Cela maintient la location au cœur de la stratégie concurrentielle dans toute la région.

Par type de matériau : l'acier détient la plus grande part, tandis que l'aluminium gagne en dynamisme

L'acier représentait 58 % du marché par type de matériau en 2025, en faisant le plus grand segment du marché des échafaudages en Amérique du Nord. Son avance reflète une capacité de charge plus élevée, un coût unitaire initial plus faible et une forte adéquation aux applications industrielles lourdes, pétrochimiques et de grande hauteur. L'acier bénéficie également de la familiarité des entrepreneurs et d'une longue histoire d'utilisation dans des environnements de travail exigeants où la résistance structurelle est la priorité principale. Cela en fait l'option par défaut pour de nombreux travaux de maintenance d'usines et les installations d'échafaudages supportés de plus grande envergure. Le bois ou contreplaqué et le plastique ou la fibre de verre restent des niches plus petites, servant principalement des environnements temporaires, sensibles aux coûts, ou des applications électriques et corrosives spécialisées.

L'aluminium devrait croître à un CAGR de 7,5 % jusqu'en 2031, en faisant le segment de matériau à la croissance la plus rapide. L'histoire de croissance est liée à un poids plus faible, une manipulation plus aisée et une réduction des heures de main-d'œuvre lors du montage et du démontage. L'aluminium est également mieux adapté aux travaux de rénovation, aux intérieurs commerciaux et aux environnements côtiers ou humides où la gestion de la corrosion est une préoccupation constante. Ces facteurs contribuent à expliquer pourquoi le marché des échafaudages en Amérique du Nord déplace progressivement une partie de son mix de matériaux vers des systèmes plus légers, notamment là où la vitesse de transport et la productivité des équipes comptent. L'acier conservera son avantage d'échelle, mais l'aluminium gagne du terrain là où l'économie des projets dépend d'un effort de manutention réduit et d'une rotation plus rapide.

Par secteur : l'échelle commerciale soutient le poids du marché, les infrastructures tirent la courbe de croissance

La construction commerciale représentait une part de 39 % du marché des échafaudages en Amérique du Nord en 2025, en faisant le plus grand secteur d'utilisation finale dans le mix de demande régional. La rénovation de bureaux, la réhabilitation de commerces de détail, la mise à niveau de l'hôtellerie, les projets à usage mixte et les travaux de construction institutionnelle soutiennent tous cette échelle. Le segment comprend également un ensemble croissant de grandes installations techniques, notamment les constructions de centres de données, qui nécessitent des solutions d'accès structurées à travers des programmes d'installation en plusieurs étapes. Cela confère aux travaux commerciaux un volume large dans les villes et les métropoles secondaires, même lorsque les démarrages de projets individuels évoluent de manière inégale. Sur le marché des échafaudages en Amérique du Nord, l'activité commerciale reste donc la principale source de demande quotidienne.

Les infrastructures devraient croître à un CAGR de 7,1 % jusqu'en 2031, ce qui en fait le secteur à la croissance la plus rapide. La réhabilitation de ponts, l'expansion des transports en commun, la mise à niveau des autoroutes et les travaux sur le réseau électrique créent des projets de longue durée qui utilisent des échafaudages sur plusieurs phases plutôt que de courtes fenêtres d'installation. Les dépenses publiques de construction restent élevées, ce qui soutient ce chemin de croissance plus solide. Pour les entrepreneurs et les prestataires de location, les chantiers d'infrastructure ont également tendance à être plus longs, plus complexes et moins exposés aux hésitations commerciales à court terme. Cela fait des infrastructures la voie de croissance la plus attractive au sein du marché des échafaudages en Amérique du Nord sur la période de prévision.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Les États-Unis détenaient 70 % de la part du marché des échafaudages en Amérique du Nord en 2025, en faisant l'ancre régionale incontestée en termes de valeur. Cette avance repose sur l'échelle de l'activité de construction, la maturité du réseau de location et le poids de la demande liée à la conformité sur les projets publics et privés. Les dépenses publiques de construction soutiennent des travaux pluriannuels sur les routes, les ponts et les structures connexes. Le pays dispose également d'un important corridor de maintenance industrielle le long de la Côte du Golfe, où les raffineries, les usines pétrochimiques et les installations de production d'énergie nécessitent des services d'accès récurrents. Sur le marché des échafaudages en Amérique du Nord, cela confère aux États-Unis la base la plus large de demande à la fois routinière et spécialisée.

Le Canada contribue de manière significative au marché des échafaudages en Amérique du Nord grâce à la construction de transports en commun, à la réhabilitation des infrastructures municipales, aux projets énergétiques et au développement de tours commerciales de grande hauteur. La construction urbaine dans des villes telles que Toronto et Vancouver soutient la demande de systèmes adaptés aux sites plus étroits et aux structures plus hautes. Les formats modulaires sont bien alignés avec ce contexte, et les fournisseurs répondent en élargissant leurs offres de systèmes conçus par des ingénieurs dans le pays. Le Canada bénéficie également d'une approche basée sur des normes en matière de sécurité et d'exécution, ce qui favorise les échafaudages de système formels par rapport aux solutions improvisées.

Le Mexique devrait afficher l'expansion géographique la plus rapide à un CAGR de 6,8 %, en faisant le pays à la croissance la plus rapide sur le marché des échafaudages en Amérique du Nord sur la période de prévision. Le pays attire davantage de fournisseurs cherchant à s'exposer à la croissance industrielle et à une base de clients régionale plus large. L'activité de projets crée également de la place pour les entreprises internationales capables de combiner la conception de systèmes avec un support technique sur site. Le tableau régional du marché des échafaudages en Amérique du Nord est donc dominé par l'échelle des États-Unis, soutenu par la stabilité canadienne et accéléré par une croissance plus rapide au Mexique.

Paysage concurrentiel

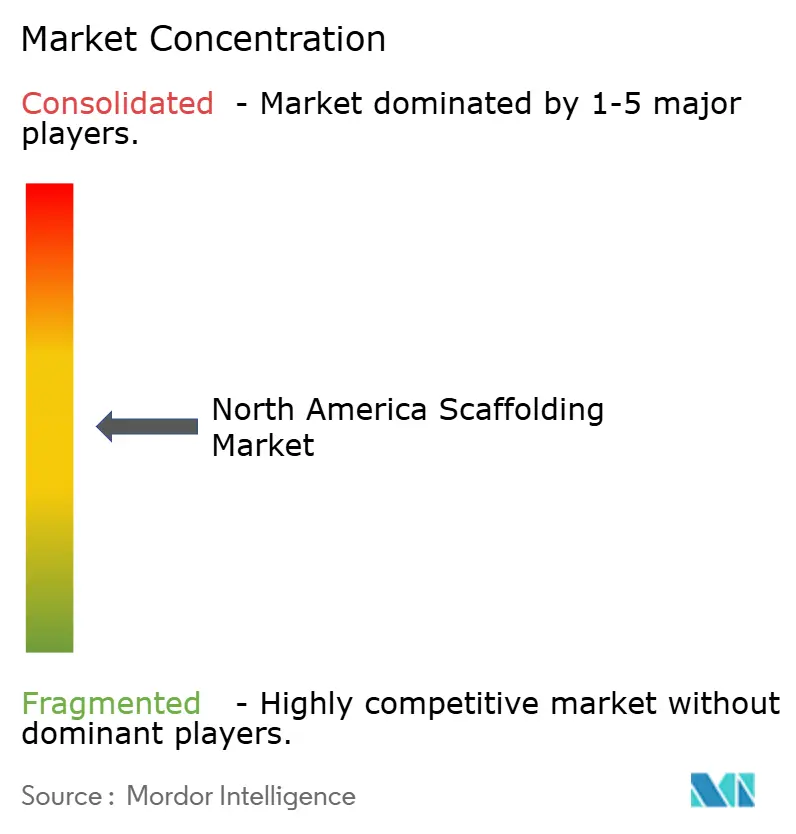

Le marché des échafaudages en Amérique du Nord est modérément concentré, avec de grands prestataires intégrés en concurrence aux côtés de spécialistes régionaux et d'entreprises d'accès industriel de niche. BrandSafway, Sunbelt Rentals, Inc., The Brock Group, Altrad et PERI figurent parmi les noms ayant une large visibilité dans les principales catégories de projets de la région. L'échelle est importante car les clients souhaitent de plus en plus un seul prestataire capable de prendre en charge les échafaudages, la planification des accès, la coordination des travaux temporaires et la documentation de conformité. Dans le même temps, les spécialistes régionaux restent pertinents car la rapidité de réponse, la disponibilité de la main-d'œuvre locale et la familiarité avec les clients influencent encore l'attribution des contrats. Cela maintient le marché des échafaudages en Amérique du Nord compétitif sans le rendre très fragmenté.

Les mouvements stratégiques des grands acteurs montrent comment la concurrence évolue. BrandSafway a lancé le palan de traction à batterie Spider SC1000 Voyager en janvier 2026 pour améliorer le transport vertical sur les sites à contraintes d'alimentation électrique, tels que les ponts, les barrages, les parcs éoliens, les centrales électriques et les raffineries. En juin 2025, BrandSafway a également décroché un contrat de solutions d'accès en plusieurs phases pour la rénovation de Warren Towers à l'Université de Boston, ce qui illustre la valeur des services d'accès groupés sur les projets de bâtiment de longue durée. Ces mouvements sont importants car le marché des échafaudages en Amérique du Nord récompense de plus en plus les prestataires qui combinent la profondeur de produit avec la capacité d'exécution de projets.

L'activité d'acquisition montre également que les entreprises construisent des positions de service plus larges plutôt que de s'appuyer sur une seule gamme de produits. Altrad a finalisé l'acquisition de l'activité britannique de Stork en février 2025, faisant suite à son acquisition de Beerenberg en novembre 2024, élargissant ainsi sa portée dans les services offshore et industriels. Le marché des échafaudages en Amérique du Nord évolue donc vers un modèle dans lequel l'échelle, la profondeur technique et le service orienté solution ont plus de valeur que la simple fourniture d'équipements. Les acteurs régionaux peuvent encore bien concurrencer, mais le milieu du marché subit la pression la plus forte.

Leaders du secteur des échafaudages en Amérique du Nord

BrandSafway

Sunbelt Rentals, Inc.

The Brock Group

Layher Holding GmbH and Co. KG

PERI SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : AT-PAC (Atlantic Pacific Equipment), une société d'Umdasch Industrial Solutions et filiale du groupe Doka/Umdasch, a ouvert une nouvelle agence à Auburndale, en Floride, le 4 mai 2026, stratégiquement située entre Tampa et Orlando pour étendre la couverture de services dans le sud-est des États-Unis. L'installation étend l'approvisionnement en système Ringlock d'AT-PAC, ses capacités d'ingénierie et son outil de gestion numérique des échafaudages Hi-Vis aux entrepreneurs en échafaudages, aux propriétaires d'actifs et aux entreprises d'ingénierie, d'approvisionnement et de construction (EPC) dans la base de projets industriels et commerciaux en pleine croissance de la Floride.

- Avril 2026 : Solid Platforms Inc. et le Conseil régional des charpentiers des États de l'Atlantique oriental (EASRCC) ont conjointement ouvert l'installation de fabrication d'échafaudages Spilock à Johnstown, en Pennsylvanie, un partenariat entre la direction et les travailleurs axé sur la fabrication nationale de composants d'échafaudage en acier fabriqué aux États-Unis. L'installation emploie actuellement plus de 30 travailleurs syndiqués, avec des plans pour plus que doubler les effectifs dans l'année.

- Février 2026 : Le Commandement des systèmes navals de la Marine (NAVSEA) a émis un avis de contrat à source unique à Excel Modular Scaffold and Leasing Corporation pour des systèmes d'échafaudages modulaires et des services de location au chantier naval de Portsmouth à San Diego, en Californie, désignant l'entreprise comme le fabricant et distributeur exclusif aux États-Unis de son système d'échafaudage propriétaire.

Périmètre du rapport sur le marché des échafaudages en Amérique du Nord

Le marché des échafaudages en Amérique du Nord est segmenté par type (supporté, suspendu et mobile), par système (tube & coupleur, et plus), par modèle commercial (vente et location), par matériau (bois / contreplaqué, acier, aluminium, plastique / fibre de verre, et autres), par secteur (résidentiel, commercial, industriel & logistique, et infrastructure), et par pays (États-Unis, Canada et Mexique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Échafaudage supporté |

| Échafaudage suspendu |

| Échafaudage mobile |

| Tube et coupleur |

| Cuplock |

| Modulaire / anneau de verrouillage |

| Cadre / H-frame |

| Vente |

| Location |

| Bois / contreplaqué |

| Acier |

| Aluminium |

| Plastique / fibre de verre |

| Autres |

| Résidentiel |

| Commercial |

| Industriel et logistique |

| Infrastructure |

| États-Unis |

| Canada |

| Mexique |

| Par type | Échafaudage supporté |

| Échafaudage suspendu | |

| Échafaudage mobile | |

| Par système | Tube et coupleur |

| Cuplock | |

| Modulaire / anneau de verrouillage | |

| Cadre / H-frame | |

| Par modèle commercial | Vente |

| Location | |

| Par type de matériau | Bois / contreplaqué |

| Acier | |

| Aluminium | |

| Plastique / fibre de verre | |

| Autres | |

| Par secteur | Résidentiel |

| Commercial | |

| Industriel et logistique | |

| Infrastructure | |

| Par pays | États-Unis |

| Canada | |

| Mexique |

Questions clés auxquelles répond le rapport

Quelles sont les perspectives 2031 de la demande d'échafaudages en Amérique du Nord ?

Le marché des échafaudages en Amérique du Nord devrait atteindre 9,93 milliards USD d'ici 2031, contre 7,34 milliards USD en 2026, à un CAGR de 6,23 %.

Quel pays est en tête de la demande régionale ?

Les États-Unis dominent la région avec une part de 70 % en 2025, portés par leur grande base de construction, une forte demande de maintenance industrielle et un écosystème de location mature.

Quel modèle commercial est le plus solide dans ce domaine ?

La location est le modèle dominant avec une part de 61 % en 2025 et la croissance la plus rapide, avec un CAGR de 6,9 % jusqu'en 2031.

Pourquoi les systèmes modulaires gagnent-ils du terrain sur les projets ?

Les systèmes modulaires à anneau de verrouillage croissent à un CAGR de 7,2 % car ils réduisent le temps de montage, améliorent la flexibilité sur les sites complexes et aident les entrepreneurs à gérer les pénuries de main-d'œuvre.

Quel segment d'utilisation finale offre la meilleure opportunité de croissance ?

Les infrastructures offrent les meilleures perspectives de croissance, avec un CAGR de 7,1 % jusqu'en 2031, car les travaux de longue durée sur les ponts, les autoroutes, les transports en commun et les réseaux électriques nécessitent des solutions d'accès répétées.

Quel est le principal défi opérationnel pour les prestataires d'échafaudages ?

La pénurie de main-d'œuvre reste le principal défi car elle ralentit l'exécution des projets, limite la disponibilité des équipes et accroît la pression pour adopter des systèmes plus rapides et moins gourmands en main-d'œuvre.

Dernière mise à jour de la page le: