Taille et Part du Marché des Chariots Élévateurs Électriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

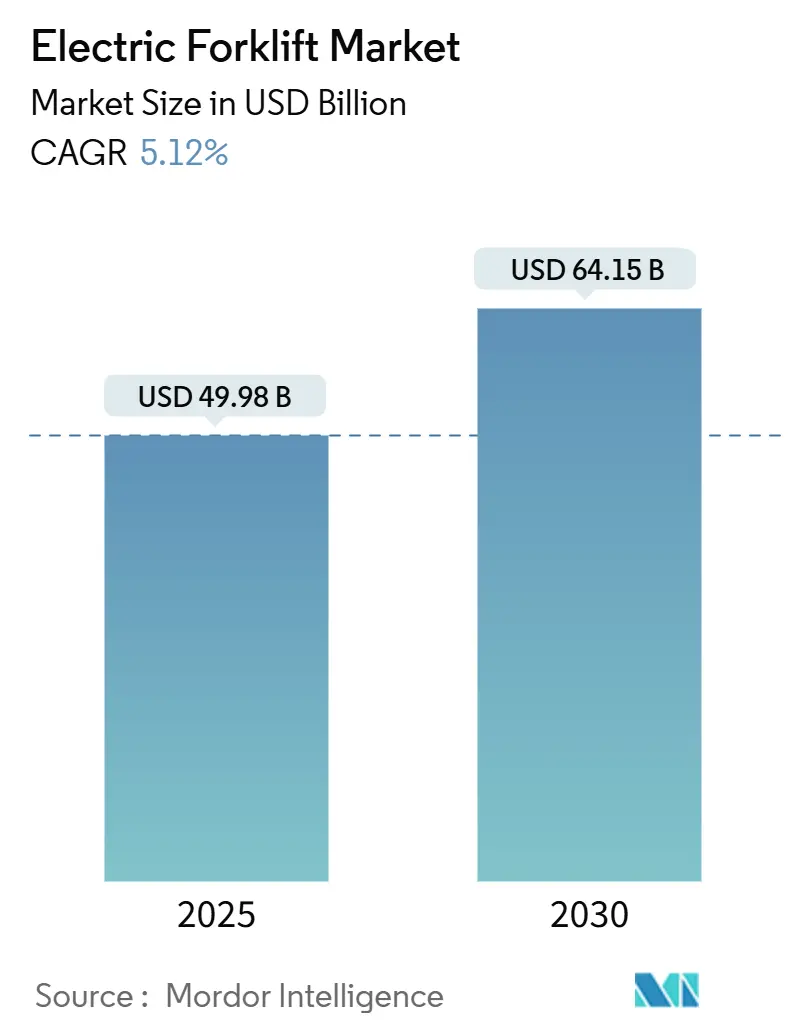

| Taille du Marché (2025) | 49.98 Milliards de dollars |

| Taille du Marché (2030) | 64.15 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.12% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

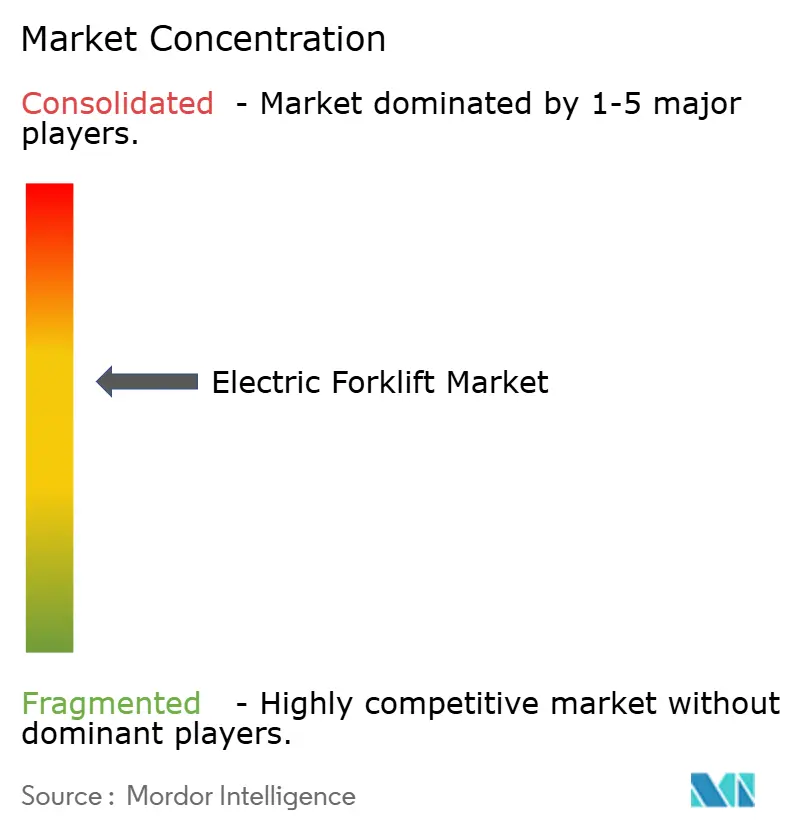

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Chariots Élévateurs Électriques par Mordor Intelligence

Le marché des chariots élévateurs électriques s'élevait à 49,98 milliards USD en 2025 et devrait atteindre 64,15 milliards USD d'ici 2030, reflétant un TCAC de 5,12 % sur la période de prévision. La croissance est portée par les mandats zéro émission, notamment la règle californienne Advanced Clean Fleets, et par l'expansion soutenue du commerce électronique qui exige des solutions de manutention disponibles 24h/24 et 7j/7, sans contrainte de ventilation. Les opérateurs de flottes répondent également à la baisse des coûts des batteries lithium-ion, à l'essor des contrats de batterie en tant que service (BaaS) et aux plateformes de maintenance assistées par l'IA qui renforcent les avantages en termes de coût total de possession (TCO). Les tendances de densification des entrepôts favorisent les chariots de classe II à allées étroites, tandis que les feuilles de route des batteries à l'état solide promettent de nouvelles améliorations de performance après 2027. Une intensité concurrentielle modérée prévaut alors que les principaux équipementiers investissent dans des capacités de fabrication électrique dédiées et des écosystèmes de recharge intégrés pour fidéliser les revenus du service après-vente.

Principaux Enseignements du Rapport

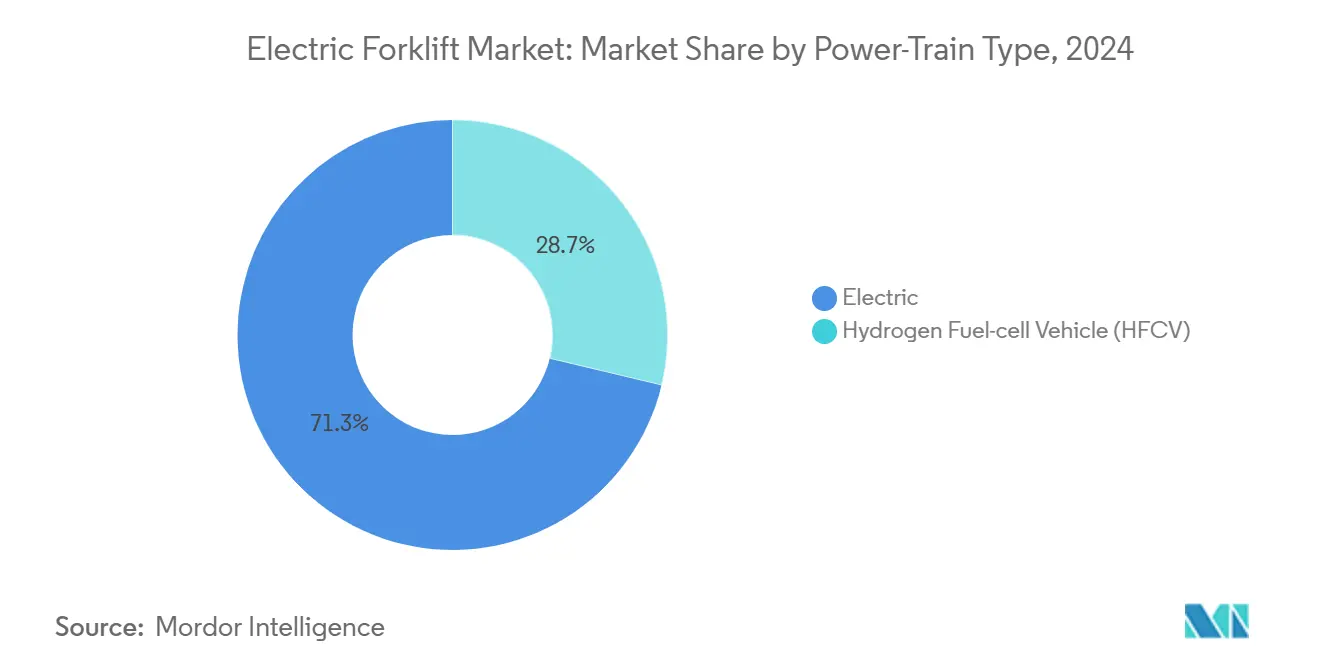

- Par groupe motopropulseur, les chariots élévateurs électriques ont représenté une part de 71,27 % du marché des chariots élévateurs électriques en 2024 et progressent à un TCAC de 11,79 % jusqu'en 2030.

- Par classe de véhicule, les chariots à palette de classe III détenaient une part de 40,31 % du marché des chariots élévateurs électriques en 2024 ; les chariots à allées étroites de classe II devraient croître à un TCAC de 9,28 % jusqu'en 2030.

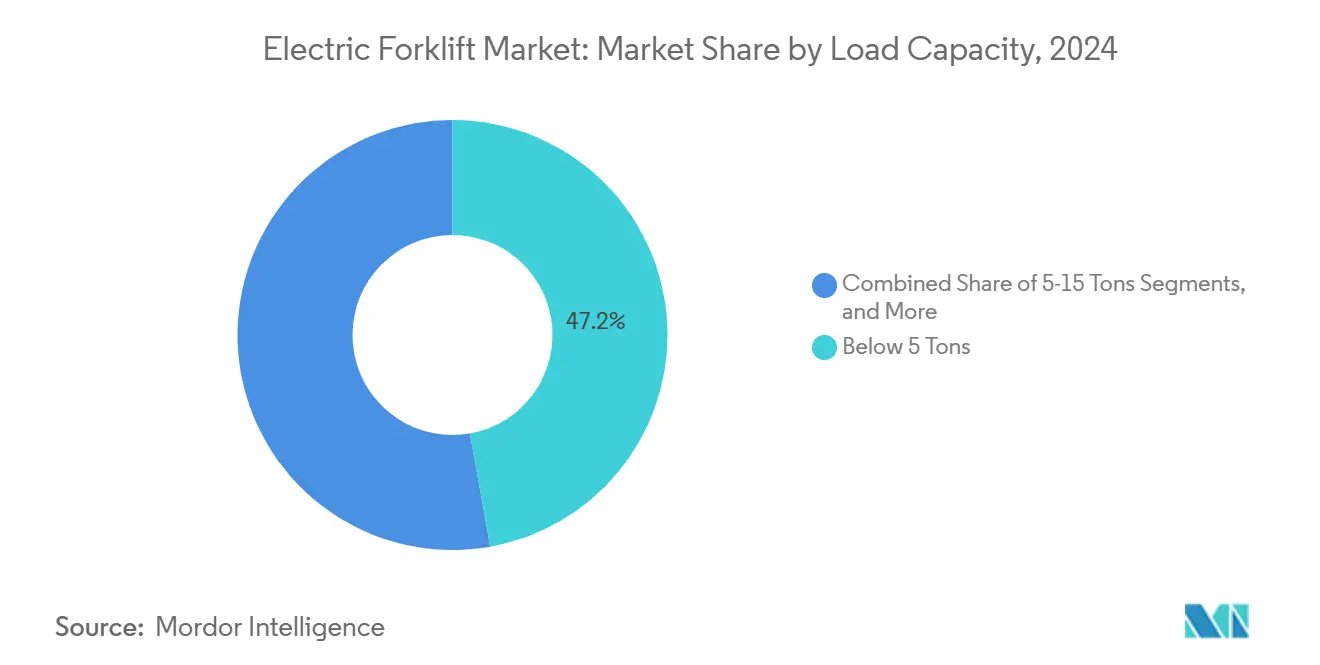

- Par capacité de charge, les unités de moins de 5 tonnes représentaient une part de 47,19 % du marché des chariots élévateurs électriques en 2024, tandis que le segment 5-15 tonnes progresse à un TCAC de 10,21 % jusqu'en 2030.

- Par utilisateur final, la logistique et l'entreposage représentaient une part de 37,71 % du marché des chariots élévateurs électriques en 2024, tandis que les opérations agroalimentaires progressent à un TCAC de 11,61 % jusqu'en 2030.

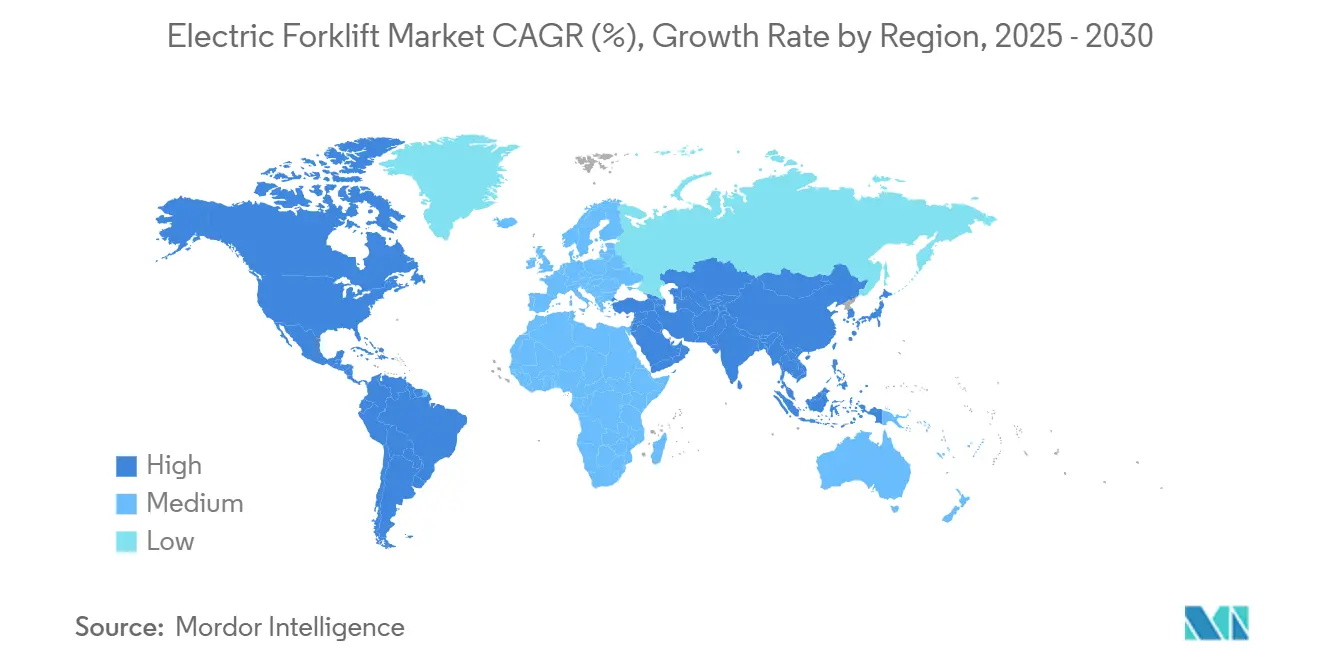

- Par géographie, l'Asie-Pacifique dominait le marché des chariots élévateurs électriques avec une part de 43,29 % en 2024 ; l'Amérique du Sud devrait afficher le TCAC régional le plus rapide de 10,72 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Chariots Élévateurs Électriques

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Essor des Entrepôts du Commerce Électronique | +1.8% | Mondial, avec une concentration en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Mandats Zéro Émission pour les Équipements de Manutention | +1.5% | Amérique du Nord et UE en cœur de cible, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Baisse des Coûts des Batteries Li-Ion | +1.2% | Mondial | Moyen terme (2-4 ans) |

| Batterie en tant que Service (BaaS) des Équipementiers | +0.9% | Amérique du Nord et UE, programmes pilotes en Asie-Pacifique | Long terme (≥ 4 ans) |

| Feuille de Route des Batteries à l'État Solide (2027+) | +0.6% | Mondial, porté par le Japon et la Corée du Sud | Long terme (≥ 4 ans) |

| Maintenance Prédictive par IA pour le TCO | +0.4% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion Rapide des Entrepôts Portée par le Commerce Électronique

Les centres de traitement des commandes à allées étroites nécessitent désormais des allées de 2,4 à 3 m plutôt que 3,6 m, stimulant la demande de chariots de classe II qui augmentent la densité de stockage[1]« Chariots à allées étroites et densité d'entrepôt », Leavitt Machinery, leavittmachinery.com. Les groupes motopropulseurs électriques excellent dans les espaces confinés où la ventilation est limitée et où le contrôle de précision est essentiel. La compatibilité avec l'automatisation fait également pencher la balance en faveur des plateformes électriques, car les systèmes de véhicules à guidage automatique (AGV) reposent sur un couple instantané et une maniabilité reproductible. Les opérateurs confirment que les chariots lithium-ion maintiennent leurs performances lors des pics de la période des fêtes, évitant les retards de changement de poste courants avec les échanges de batteries plomb-acide. La croissance du commerce électronique accélère les cycles de remplacement et augmente le nombre total de flottes, renforçant la trajectoire ascendante du marché des chariots élévateurs électriques.

Mandats sur les Équipements de Manutention Zéro Émission

La Californie exige que les entrepôts déploient des chariots élévateurs zéro émission en 2024, avec des restrictions de permis et des amendes en cas de non-conformité. Des règles similaires se propagent dans d'autres régions des États-Unis et dans les États membres de l'UE dans le cadre de politiques de décarbonation plus larges. Euro 7 étend les exigences de durabilité des batteries aux véhicules industriels, poussant les flottes à adopter des plateformes lithium-ion longue durée[2]« Proposition Euro 7 », Commission européenne, europa.eu. Les agences de santé au travail soulignent les risques liés aux particules diesel, faisant de l'adoption électrique un impératif de sécurité pour les travailleurs[3]« Échappements diesel dans les entrepôts », Administration américaine de la sécurité et de la santé au travail, osha.gov. En conséquence, de nombreux opérateurs avancent le renouvellement de leurs équipements de 2 à 3 ans, en privilégiant la conformité même lorsque la parité du TCO est encore en cours d'émergence.

Modèles de Batterie en tant que Service (BaaS) des Équipementiers

La propriété des batteries est en train de passer des opérateurs de flottes aux équipementiers via des contrats par abonnement. Ces modèles intègrent la fourniture de batteries, l'infrastructure de recharge, la maintenance et le recyclage en fin de vie dans un service mensuel. En éliminant la barrière du coût initial, ils rendent la technologie lithium-ion avancée plus accessible aux petites flottes. Les fournisseurs s'appuient sur des analyses basées sur le cloud pour gérer de manière proactive la santé des batteries et planifier les remplacements, garantissant un temps de fonctionnement élevé et réduisant les perturbations opérationnelles. Cette approche améliore la fiabilité de la flotte et simplifie la gestion des coûts par rapport aux systèmes autogérés traditionnels[4]Batterie en tant que service dans la manutention,

, ABB Ltd., new.abb.com. La tendance BaaS stabilise les valeurs résiduelles, encourageant la confiance du marché secondaire dans les unités électriques.

Maintenance Prédictive Assistée par l'IA Favorisant l'Optimisation du TCO

Des capteurs de pointe surveillent en permanence les systèmes moteur, hydraulique et batterie, alimentant des plateformes cloud en données en temps réel qui anticipent les défaillances potentielles des composants bien à l'avance. Les premiers adoptants de cette technologie constatent des améliorations significatives de l'efficacité opérationnelle, avec une réduction des temps d'arrêt et des cycles de maintenance prolongés. Ces avantages se cumulent au sein des flottes à forte utilisation, rendant les équipements électriques plus rentables et renforçant la confiance des gestionnaires de flotte dans les stratégies d'électrification à long terme.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Initial Élevé des VE par Rapport aux Moteurs à Combustion Interne | -1.1% | Mondial, particulièrement aigu sur les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Goulots d'Étranglement du Recyclage des Batteries Plomb-Acide | -0.8% | Mondial, avec une concentration dans les marchés en développement | Moyen terme (2-4 ans) |

| Lacunes de l'Infrastructure de Ravitaillement en Hydrogène (au-dessus de 1 MW) | -0.6% | Mondial, plus aigu en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Limites du Réseau Électrique sur les Sites Existants | -0.5% | Amérique du Nord et UE, expansion vers les zones industrielles d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Goulots d'Étranglement du Recyclage des Batteries Plomb-Acide

Les batteries plomb-acide héritées doivent être éliminées de manière responsable à mesure que les flottes s'électrifient, mais la capacité de recyclage dans plusieurs marchés émergents est en retard par rapport aux taux de remplacement. Les filières de recyclage informelles présentent des risques environnementaux et sécuritaires qui accroissent la surveillance réglementaire. Tant que les réseaux de collecte ne se développent pas, certains opérateurs retardent l'adoption du lithium-ion pour éviter de gérer deux types de chimies. Des coentreprises entre équipementiers et raffineurs de métaux visent à combler les lacunes régionales, mais les délais d'obtention des permis et les coûts en capital maintiennent cette contrainte active au moins jusqu'en 2028.

Contraintes de Capacité du Réseau Électrique sur les Sites Existants

La modernisation des entrepôts existants pour la recharge rapide implique souvent des mises à niveau des services publics à six chiffres et des délais de raccordement de 12 à 18 mois[5]« Obstacles à l'électrification des dépôts commerciaux », Commission californienne de l'énergie, energy.ca.gov. Les charges de pointe peuvent éroder les avantages du TCO électrique, à moins que des chargeurs intelligents et des systèmes de stockage derrière le compteur ne lissent les profils de charge. Des études du Département de l'énergie suggèrent qu'une réponse à la demande flexible pourrait réduire significativement les coûts de mise à niveau, mais nécessite une collaboration entre les opérateurs et les services publics ainsi qu'un contrôle avancé des microréseaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Groupe Motopropulseur : La Domination Électrique s'Accélère

Les configurations électriques représentaient une part de 71,27 % du marché des chariots élévateurs électriques en 2024 et progressent à un TCAC de 11,79 % jusqu'en 2030, soit près du double de la croissance globale du marché des chariots élévateurs électriques. La hausse de la part de marché des chariots élévateurs électriques est corrélée à la densité énergétique supérieure du lithium-ion, à sa capacité de charge rapide et à sa charge de maintenance réduite. Les unités à pile à combustible hydrogène occupent une niche naissante dans les applications lourdes dépassant 6 800 kg, mais la rareté des infrastructures freine leur développement immédiat.

La baisse continue des coûts des batteries renforce le virage du secteur des chariots élévateurs électriques vers l'abandon du plomb-acide, tandis que les essais de validation de concept des batteries sodium-ion indiquent une future diversification des chimies. La standardisation des plateformes des équipementiers permet aux opérateurs de flottes de changer de chimie sans refonte majeure du châssis, préservant les valeurs résiduelles et réduisant le risque de transition. Collectivement, ces facteurs font des groupes motopropulseurs électriques la pièce maîtresse des stratégies d'approvisionnement de la prochaine décennie.

Par Classe de Véhicule : Les Solutions à Allées Étroites Stimulent la Croissance

Les chariots à palette de classe III détiennent une part de 40,31 % du marché des chariots élévateurs électriques en 2024, bénéficiant des opérations de quai à fort débit. Les chariots à allées étroites de classe II affichent cependant un TCAC de 9,28 % jusqu'en 2030, le plus rapide du marché des chariots élévateurs électriques, alors que les centres de traitement des commandes cherchent à optimiser la densité de stockage. Les unités à conducteur porté de classe I continuent de répondre aux besoins polyvalents intérieurs-extérieurs, avec des options de pneus pneumatiques pour les travaux en cour.

La hausse des coûts immobiliers entraîne un virage vers des conceptions d'entrepôts optimisées en termes d'espace, où des systèmes de rayonnages à grande hauteur sont associés à des chariots à allées étroites pour maximiser le stockage vertical. Les architectes d'entrepôts intègrent des technologies de navigation avancées dans les plans de construction, telles que des rails de guidage, le positionnement laser et la compatibilité AGV. Cette approche positionne les équipements de classe II comme des outils opérationnels et des composants essentiels d'une stratégie d'infrastructure à long terme, alignant la conception des installations sur une automatisation prête pour l'avenir.

Par Capacité de Charge : Le Segment Intermédiaire s'Accélère

Les unités de moins de 5 tonnes représentaient une part de 47,19 % de la taille du marché des chariots élévateurs électriques en 2024, répondant aux mouvements de fret palettisé omniprésents. La demande de modèles de 5 à 15 tonnes s'étend à un TCAC de 10,21 % grâce aux progrès du couple des moteurs à courant alternatif et des batteries lithium-ion haute capacité qui comblent l'écart de performance par rapport au diesel. Les contrats BaaS neutralisent le coût plus élevé des batteries dans ce segment, permettant une exploitation en plusieurs équipes sans pics de dépenses d'investissement.

Des fabricants tels que Crown Equipment proposent désormais des chariots pneumatiques électriques de 3 175 kg, prouvant leur viabilité pour les sites mixtes intérieurs-extérieurs. À mesure que le segment arrive à maturité, les données sur les valeurs résiduelles indiquent une parité avec le diesel après cinq ans, motivant davantage la transition.

Par Secteur d'Utilisation Final : L'Agroalimentaire Mène la Croissance

La logistique et l'entreposage dominaient avec une part de 37,71 % du marché des chariots élévateurs électriques en 2024, reflétant la prolifération mondiale du commerce électronique. Les opérations agroalimentaires affichent le TCAC le plus rapide à 11,61 % car le lithium-ion conserve davantage de capacité même dans les entrepôts frigorifiques à −20 °C, réduisant les temps d'arrêt liés aux échanges de batteries. Les secteurs de la fabrication automobile et électronique maintiennent une adoption électrique stable pour la manutention de précision et le contrôle des émissions.

Les chaînes de distribution adoptent des chariots élévateurs électriques ultra-silencieux pour prolonger les heures de réapprovisionnement sans déranger les clients, tandis que les entreprises de construction testent des modèles de capacité intermédiaire sur des chantiers d'aménagement intérieur où les gaz d'échappement diesel sont interdits. L'élargissement des cas d'usage renforce la polyvalence de la technologie.

Analyse Géographique

L'Asie-Pacifique a capté une part de 43,29 % du marché des chariots élévateurs électriques en 2024 et reste l'ancre du marché des chariots élévateurs électriques, soutenue par la chaîne d'approvisionnement intégrée en batteries de la Chine et l'objectif de l'Inde de 9,3 millions de m² de nouveaux entrepôts d'ici 2026. L'Amérique du Sud croît à un TCAC de 10,72 % sur la période de prévision, portée par la fabrication brésilienne et la logistique d'exportation agricole argentine.

L'Amérique du Nord se classe deuxième, ancrée par l'échéance zéro émission de la Californie et les clusters de traitement des commandes du commerce électronique nécessitant des flottes de classe II. Les déploiements dans les entrepôts frigorifiques canadiens valident la résilience du lithium-ion en dessous de zéro, et les usines mexicaines orientées vers l'exportation spécifient des chariots élévateurs électriques pour satisfaire les objectifs de portée 3 des multinationales. Les retards de mise à niveau du réseau électrique restent un obstacle, mais les incitations fédérales pour les équipements de recharge commerciale réduisent les délais de retour sur investissement.

L'agenda de décarbonation de l'Europe assure une croissance régulière. L'Allemagne commande des modèles électriques lourds pour la logistique automobile, la France investit dans des unités optimisées pour la chaîne du froid, et le Royaume-Uni accélère l'adoption des allées étroites pour respecter ses engagements d'entreprise en matière de neutralité carbone. Des études de cas scandinaves démontrent une intégration électrique transparente même dans des installations à −30 °C, illustrant les meilleures pratiques pour la région dans son ensemble.

Paysage Concurrentiel

Le marché des chariots élévateurs électriques reste modérément concentré. Toyota Industries, KION Group et Jungheinrich détiennent une part significative en s'appuyant sur leur échelle de fabrication mondiale, leurs plateformes BaaS et leurs réseaux de service concessionnaires. La suite de télémétrie cloud de KION fournit des analyses prédictives qui fidélisent les revenus des pièces détachées après-vente.

Des challengers de niveau intermédiaire tels que BYD et EP Equipment déploient une tarification agressive soutenue par une chaîne d'approvisionnement en batteries intégrée verticalement, élargissant l'accès sur les marchés Asie-Pacifique sensibles aux prix. Crown et Raymond se concentrent sur des niches de segments — chariots pneumatiques adaptés à l'extérieur et chariots d'entrepôt à grande portée, respectivement — pour défendre leurs marges. Les spécialistes de l'hydrogène Plug Power et Hyster-Yale cultivent des alliances avec des distributeurs exploitant des flottes en plusieurs équipes qui justifient les investissements dans le ravitaillement sur site.

Les fabricants de cellules automobiles lorgnent sur les batteries de chariots élévateurs comme volume incrémental, menaçant de comprimer davantage les coûts des batteries et d'éroder les avantages de chimie propriétaire des équipementiers en place. Par conséquent, la prochaine frontière stratégique tourne autour des écosystèmes logiciels qui optimisent le temps de fonctionnement de la flotte, les coûts énergétiques et la sécurité des opérateurs.

Leaders du Secteur des Chariots Élévateurs Électriques

Toyota Industries Corporation

KION Group AG

Jungheinrich AG

Crown Equipment Corporation

Hyster-Yale Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : STEF Group, leader européen du transport et de la logistique pour les produits alimentaires à température contrôlée, a lancé deux projets hydrogène en partenariat avec Toyota Material Handling Europe, fournisseur d'équipements à pile à combustible hydrogène, et Plug Power, fournisseur de solutions complètes d'hydrogène vert.

- Mars 2025 : Hangcha Group a lancé ses derniers chariots élévateurs électriques et équipements d'entrepôt, introduisant un écosystème logistique intelligent de pointe. Cette initiative répond directement au besoin pressant de l'Europe en matière d'opérations lourdes durables et à la demande d'automatisation évolutive.

Portée du Rapport sur le Marché Mondial des Chariots Élévateurs Électriques

| Électrique | Plomb-Acide |

| Li-Ion | |

| Véhicule à Pile à Combustible Hydrogène (HFCV) |

| Classe I (Chariots à Conducteur Porté Électrique) |

| Classe II (Chariots Électriques à Allées Étroites) |

| Classe III (Chariots à Palette Électrique) |

| Moins de 5 Tonnes |

| 5 - 15 Tonnes |

| Plus de 15 Tonnes |

| Fabrication |

| Logistique et Entreposage |

| Construction et Infrastructure |

| Commerce de Détail et de Gros |

| Chaîne du Froid Agroalimentaire |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Turquie | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Groupe Motopropulseur | Électrique | Plomb-Acide |

| Li-Ion | ||

| Véhicule à Pile à Combustible Hydrogène (HFCV) | ||

| Par Classe de Véhicule | Classe I (Chariots à Conducteur Porté Électrique) | |

| Classe II (Chariots Électriques à Allées Étroites) | ||

| Classe III (Chariots à Palette Électrique) | ||

| Par Capacité de Charge | Moins de 5 Tonnes | |

| 5 - 15 Tonnes | ||

| Plus de 15 Tonnes | ||

| Par Secteur d'Utilisation Final | Fabrication | |

| Logistique et Entreposage | ||

| Construction et Infrastructure | ||

| Commerce de Détail et de Gros | ||

| Chaîne du Froid Agroalimentaire | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur mondiale actuelle du marché des chariots élévateurs électriques et sa croissance projetée ?

Le marché s'élève à 49,98 milliards USD en 2025 et devrait atteindre 64,15 milliards USD d'ici 2030, soit un TCAC de 5,12 %.

Quel type de groupe motopropulseur se développe le plus rapidement dans les chariots élévateurs électriques ?

Les plateformes entièrement électriques, notamment les configurations lithium-ion, progressent à un TCAC de 11,79 %, dépassant les alternatives à pile à combustible hydrogène.

Pourquoi les chariots à allées étroites de classe II gagnent-ils en popularité ?

Les centres de traitement des commandes privilégient les allées étroites de 2,4 à 3 m qui augmentent la densité de stockage, faisant des chariots de classe II le choix optimal pour les opérations à fort débit dans des espaces contraints.

Comment la batterie en tant que service améliore-t-elle l'économie des flottes ?

Le BaaS transfère les coûts des batteries du budget d'investissement au budget d'exploitation, garantit le temps de fonctionnement et peut réduire les dépenses d'exploitation totales de la flotte de 15 à 20 %.

Quelle contrainte clé pourrait ralentir l'adoption des chariots élévateurs électriques sur les sites existants ?

La capacité limitée du réseau électrique nécessite souvent des mises à niveau coûteuses des services publics et de longs délais de raccordement, retardant le déploiement de l'infrastructure de recharge rapide.

Dernière mise à jour de la page le: