Taille et part du marché du fret international ASEAN

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 31.62 Milliards de dollars |

| Taille du Marché (2026) | 33.13 Milliards de dollars |

| Taille du Marché (2031) | 41.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.78% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du fret international ASEAN par Mordor Intelligence

La taille du marché du fret international ASEAN devrait passer de 31,62 milliards USD en 2025 à 33,13 milliards USD en 2026 et atteindre 41,86 milliards USD d'ici 2031 à un TCAC de 4,78 % sur la période 2026-2031.

La compétitivité des coûts de fabrication, l'expansion rapide du commerce électronique transfrontalier et la robustesse des infrastructures portuaires de la région se conjuguent pour faire transiter des volumes de marchandises plus importants par les corridors logistiques de l'Asie du Sud-Est. La diversification des exportations chinoises vers l'ASEAN continue de s'accélérer, poussant les volumes conteneurisés à la hausse sur les liaisons en direction de l'est tout en créant une nouvelle demande de fret de retour sur les routes de retour. Les programmes douaniers numériques soutenus par les gouvernements, tels que le Guichet unique ASEAN, compriment les cycles de dédouanement et réduisent les coûts de conformité, permettant aux transitaires de raccourcir les délais de livraison porte-à-porte[1]Coopération UE-ASEAN, "Numérisation et simplification des douanes dans l'ASEAN : le Système de transit douanier de l'ASEAN," euinasean.eu. Les corridors économiques multimodaux en construction dans le Grand Mékong et le Triangle de croissance Indonésie-Malaisie-Thaïlande ouvrent des zones de production jusqu'alors insuffisamment desservies.

Principaux points à retenir du rapport

- Par mode de transport, le fret maritime représentait 54,60 % de la part de marché du fret international ASEAN en 2025 ; le fret aérien devrait enregistrer la plus forte expansion modale avec un TCAC de 5,12 % jusqu'en 2031.

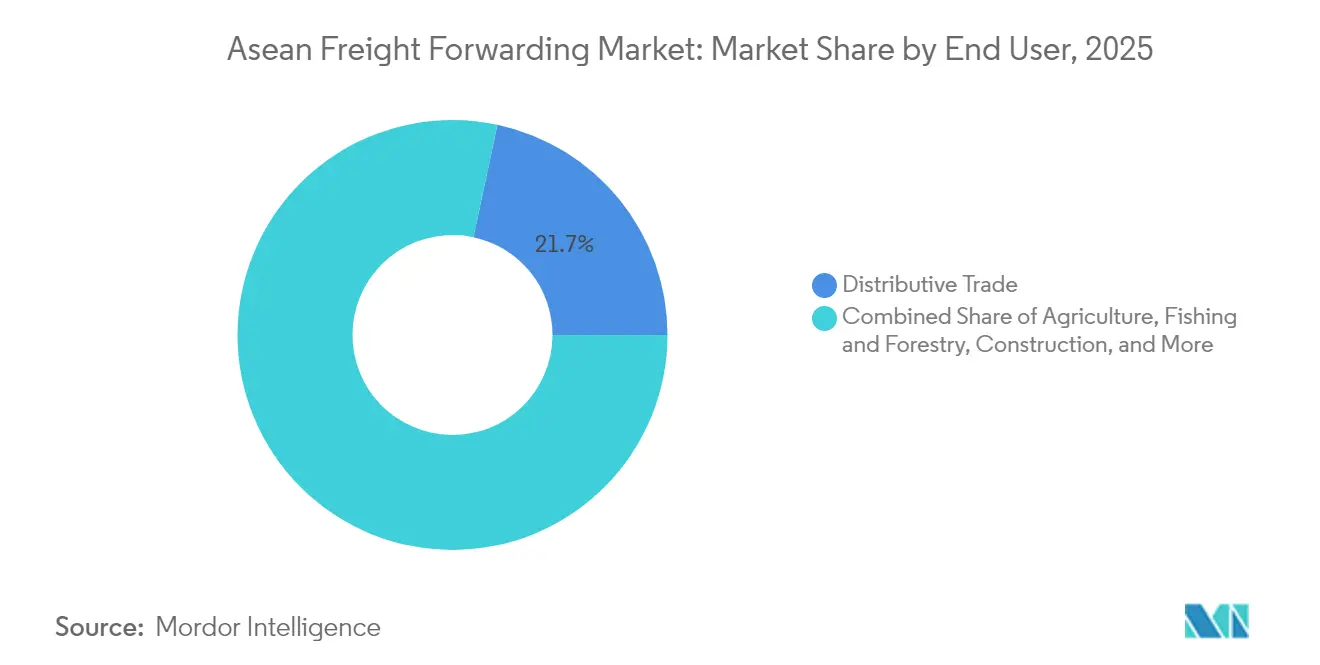

- Par utilisateur final, le commerce de distribution a capté 21,65 % de la taille du marché du fret international ASEAN en 2025 et devrait enregistrer un TCAC de 4,95 % entre 2026 et 2031.

- Par pays, Singapour détenait une part de 27,05 % du marché du fret international ASEAN en 2025, tandis que le Vietnam devrait afficher le TCAC national le plus élevé à 5,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du fret international ASEAN

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Relocalisation rapide de la fabrication intra-ASEAN | +1.8% | Vietnam, Thaïlande, Malaisie, Indonésie | Moyen terme (2-4 ans) |

| Mini-hubs de commerce électronique stimulant les volumes de colis transfrontaliers | +1.5% | Singapour, Thaïlande, Malaisie, Vietnam | Court terme (≤ 2 ans) |

| Développement des corridors de libre-échange (GMS, IMT-GT) | +1.2% | Thaïlande, Malaisie, Vietnam, Laos, Cambodge | Long terme (≥ 4 ans) |

| Déploiement des systèmes communautaires portuaires en temps quasi réel | +0.9% | Singapour, Malaisie, Thaïlande, Indonésie | Moyen terme (2-4 ans) |

| Programmes généralisés de compensation carbone tiers par les expéditeurs | +0.7% | Mondial, avec focus sur Singapour, Thaïlande, Malaisie | Moyen terme (2-4 ans) |

| Déploiement du guichet unique douanier numérique ASEAN | +0.6% | Tous les membres de l'ASEAN, dirigés par Singapour, Thaïlande | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La relocalisation rapide de la fabrication intra-ASEAN accélère les flux commerciaux régionaux

Les réseaux de production dans les secteurs de l'électronique, de l'automobile et des biens de consommation durables migrent progressivement de la Chine côtière vers le Vietnam, la Thaïlande et la Malaisie. Les fabricants sous contrat qui exploitaient autrefois des usines dans un seul pays gèrent désormais des implantations multi-sites à travers l'ASEAN pour se prémunir contre l'exposition géopolitique et bénéficier de structures salariales inférieures de 15 %. La dispersion des fournisseurs de composants de premier et deuxième rangs multiplie les liaisons de fret intra-régionales, obligeant les transitaires à synchroniser les mouvements d'usine à usine dans le cadre de paramètres just-in-time stricts. Des corridors dédiés reliant le Corridor économique oriental de Thaïlande aux pôles d'assemblage vietnamiens traitent déjà des envois à plus haute fréquence en groupage (LCL), tandis que les parcs industriels de Batam et de Java en Indonésie alimentent des volumes supplémentaires de transbordement dans les flux de transbordement de Singapour. Les garanties de transit douanier dans le cadre du Système de transit douanier de l'ASEAN permettent aux camions scellés de circuler d'un pays à l'autre sans inspections répétées, réduisant les temps de séjour aux frontières à moins de quatre heures.

Les mini-hubs de commerce électronique transforment l'architecture logistique des colis transfrontaliers

Les places de marché en ligne d'Asie du Sud-Est repoussent désormais les horaires limites de commande plus tard dans la soirée et promettent une livraison le lendemain, même pour les achats transfrontaliers. Pour respecter ces niveaux de service, les transitaires et les opérateurs de plateformes ont déployé des nœuds de micro-exécution à Johor, Batam et Songkhla, maintenant les stocks à moins de quatre heures de route des principales zones métropolitaines. Les petits colis passent la douane en vrac dans des centres de consolidation sous douane avant d'être injectés dans les réseaux du dernier kilomètre, réduisant les coûts de courtage par article et lissant les pics de volume quotidiens. Les services de suivi et de traçabilité basés sur la blockchain offrent aux vendeurs et aux acheteurs des mises à jour de statut en temps quasi réel, tandis que les moteurs automatisés d'évaluation des droits pré-calculent les coûts à l'arrivée lors du paiement afin d'améliorer les taux de conversion des paniers. Le modèle de mini-hub augmente la fréquence des envois, comprime la taille moyenne des consignations et stimule la demande de fret aérien à délai garanti sur les liaisons à forte densité telles que Kuala Lumpur–Hô-Chi-Minh-Ville.

Les développements de corridors de libre-échange débloquent des gains de connectivité multimodale

Les Corridors économiques Nord-Sud, Est-Ouest et Sud relient désormais les zones de fabrication au Laos et dans le nord-est de la Thaïlande aux terminaux en eaux profondes au Vietnam et au Myanmar, raccourcissant de deux jours les options d'itinéraires précédentes[2]Banque asiatique de développement, "Examen de la configuration des corridors économiques du Grand Mékong," adb.org. Les limites de charge à l'essieu harmonisées et les normes unifiées de télématique des véhicules permettent aux flottes de camions thaïlandaises et vietnamiennes de fonctionner sans interruption au-delà des frontières, réduisant les taux de trajets à vide. Les investissements ferroviaires, tels que la navette ferroviaire de fret Vientiane–Bangkok, ouvrent de nouvelles opportunités de trains complets qui réduisent l'empreinte carbone par rapport au transport routier. Les transitaires proposent des formules porte-à-porte combinant le ferroviaire pour les tronçons longue distance avec le camionnage sous douane pour les premiers et derniers kilomètres. Les propriétaires de marchandises dans les provinces enclavées accèdent à des horaires de navigation directs au départ de Da Nang et de Laem Chabang, contournant les congestions historiquement associées au transbordement à Singapour ou à Port Klang.

Les systèmes communautaires portuaires en temps quasi réel améliorent la transparence opérationnelle

Le port Tuas Mega de Singapour intègre désormais des capteurs IoT 5G, des grues à quai automatisées et un système de gestion du trafic des navires piloté par l'IA qui prédit les conflits d'accostage 48 heures à l'avance[3]GovInsider, "Comment l'Autorité maritime et portuaire de Singapour conçoit le système de gestion des navires de demain," govinsider.asia. Port Klang et Laem Chabang reproduisent ces capacités via des plateformes en nuage qui transmettent des flux API sécurisés aux courtiers, aux douanes et aux compagnies maritimes. Les transitaires accèdent à l'état en direct des conteneurs, aux horodatages de mainlevée douanière et aux réservations de créneaux de camions depuis un tableau de bord unique, permettant une gestion des exceptions avant que des frais de séjour coûteux ne s'accumulent. Les connaissements intelligents adossés à la blockchain réduisent le délai de traitement des documents de trois jours à moins de six heures, tandis que l'analyse prédictive met en évidence les déséquilibres de châssis afin que les pools de matériel puissent être repositionnés de manière proactive. Ces écosystèmes numériques se traduisent directement par des délais de transit plus courts et une meilleure fiabilité des horaires, renforçant la compétitivité des chaînes d'approvisionnement centrées sur le maritime.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Propriété fragmentée des camions entraînant des coûts de dernier kilomètre élevés | -0.8% | Indonésie, Philippines, Vietnam, Thaïlande | Court terme (≤ 2 ans) |

| Déséquilibre chronique des équipements à conteneurs | -1.1% | Mondial, avec un impact aigu au Vietnam, en Thaïlande, en Malaisie | Court terme (≤ 2 ans) |

| Codes de marchandises dangereuses non harmonisés entre les membres | -0.5% | Tous les membres de l'ASEAN, en particulier les corridors transfrontaliers | Moyen terme (2-4 ans) |

| Pénurie de professionnels du fret certifiés FIATA | -0.4% | Régional, avec un impact aigu sur les marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La structure fragmentée de propriété des camions contraint l'efficacité du dernier kilomètre

Les conducteurs-propriétaires exploitent plus de 70 % des véhicules commerciaux en Indonésie et aux Philippines, limitant la pénétration de la télématique et la qualité de service constante. Les transitaires qui jonglent avec des centaines de micro-transporteurs font face à des frais administratifs élevés, tandis que les normes de maintenance incohérentes gonflent les risques de panne sur route. La consolidation reste lente car les petites flottes s'appuient sur des cercles de prêt informels, rendant les mises à niveau à fort capital vers des camions Euro VI ou électriques financièrement inaccessibles. À mesure que le commerce électronique pousse la fréquence de livraison à la hausse, le manque de partenaires de transport longue distance évolutifs oblige les transitaires à payer des tarifs premium lors des saisons de pointe, érodant les marges.

Le déséquilibre chronique des équipements à conteneurs perturbe la fiabilité du service

Les hubs à forte exportation tels que Hô-Chi-Minh-Ville et Haï Phong sont régulièrement confrontés à des pénuries de conteneurs de 40 pieds qui déclenchent des frais de déséquilibre de conteneurs allant de 85 USD pour les boîtes de 20 pieds à 170 USD pour les équipements de 40 pieds. Les temps de voyage plus longs autour du Cap de Bonne-Espérance détournent des boîtes d'Asie pendant jusqu'à deux semaines supplémentaires, immobilisant la capacité du pool mondial[4]HCargo, "Frais de déséquilibre de conteneurs : ce que vous devez savoir," hcargovn.com. Les transitaires engagent des frais de repositionnement supplémentaires et se précipitent vers des itinéraires de substitution tels que les boucles de navette vers Laem Chabang ou Penang, ajoutant des jours et un risque de transbordement supplémentaire. Les propriétaires de marchandises se couvrent en sur-réservant des allotissements, ce qui déforme davantage la visibilité de la demande et aggrave la congestion portuaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode de transport : la dominance maritime favorise l'intégration régionale

La part de 54,60 % du fret maritime souligne son rôle de colonne vertébrale du marché du fret international ASEAN, acheminant les exportations conteneurisées d'électronique, de prêt-à-porter et de pièces automobiles par le détroit de Malacca et la mer de Chine méridionale. Au sein de la taille globale du marché du fret international ASEAN, les mouvements en conteneur complet (FCL) ont le plus bénéficié de la relocalisation manufacturière, tandis que les volumes en groupage (LCL) ont capté la progression du commerce intra-bloc. Le fret aérien, bien que plus modeste en tonnage, progresse à un TCAC de 5,12 % (2026-2031) à mesure que les e-commerçants acheminent des smartphones haut de gamme, des produits pharmaceutiques et des articles de mode via Bangkok, Kuala Lumpur et Singapour. Des innovations de service telles que les vols de colis transfrontaliers à délai garanti et les ULD sous température contrôlée réduisent les risques de détérioration des marchandises du secteur des sciences de la vie et soutiennent des rendements premium.

Les stratégies de routage hybrides se répandent à mesure que les expéditeurs combinent l'océan pour le réapprovisionnement de base avec des affrètements programmés pour les réapprovisionnements ponctuels des stocks. Les règles de décarbonation de l'Organisation maritime internationale poussent les armateurs vers des nouvelles constructions compatibles GNL et méthanol, incitant les transitaires à commercialiser des liaisons à faibles émissions avec de modestes primes de tarif. Les combinaisons route-rail dans le Grand Mékong étendent les options intermodales mer-rail, permettant aux marchandises d'éviter les détours côtiers et de réduire de 400 kilomètres certains trajets Hanoï-Bangkok. Ces offres renforcent la résilience opérationnelle face aux perturbations météorologiques liées au climat et aux congestions périodiques des postes à quai.

Par utilisateur final : le commerce de distribution mène l'expansion multi-sectorielle

La part de 21,65 % du commerce de distribution dans la taille du marché du fret international ASEAN en 2025 reflète les supermarchés, les importateurs de produits de grande consommation et les détaillants omnicanaux qui constituent des hubs multi-pays à Johor et à Batam pour atteindre 600 millions de consommateurs dans des fenêtres de transit de deux jours. La demande augmente encore à mesure que les marques de style de vie et de beauté poursuivent des stratégies directes aux consommateurs qui nécessitent des capacités de préparation de commandes dans des zones franches. Les clients de la fabrication et de l'automobile restent des expéditeurs fondamentaux, s'appuyant sur des navettes sous douane entre les pôles automobiles thaïlandais et malaisiens et les lignes d'assemblage final vietnamiennes. Les volumes de pétrole, de gaz et de mines se stabilisent à mesure que les politiques de transition verte redirigent les capitaux vers le GNL et les produits pétrochimiques en aval, nécessitant des compétences en expédition de projets pour les modules surdimensionnés et la gestion des documents de fret dangereux.

Les méga-projets d'infrastructure tels que la nouvelle capitale de l'Indonésie et le programme Build Better More des Philippines stimulent le fret lié à la construction, renforçant les mouvements d'acier et d'équipements lourds. Les exportations agricoles de durions, mangoustans et crevettes surgelées renforcent la demande de chaîne du froid, tandis que les exportations forestières de Kalimantan alimentent l'industrie de la pâte et du papier en Chine. Les équipements de télécommunications et les produits pharmaceutiques enregistrent une croissance des volumes à deux chiffres, soutenue par les déploiements de la 5G et l'élargissement de la couverture des soins de santé. La certification réglementaire — BPD pour les produits pharmaceutiques ou ISPS pour les marchandises dangereuses — confère un pouvoir de tarification aux transitaires qui investissent tôt dans la conformité.

Analyse géographique

Singapour reste l'épicentre du marché du fret international ASEAN, traitant 27,05 % du débit régional en 2025 grâce à une efficacité portuaire sans égale, à une capacité d'entreposage sous douane et à un vivier profond de courtiers en douane agréés. Le port Tuas Mega, évalué à 20 milliards USD et dont l'achèvement complet est prévu pour 2040, consolide les terminaux existants en un seul nexus automatisé capable de traiter 65 millions d'EVP annuellement, renforçant l'avantage de précurseur de Singapour en matière d'accostage piloté par l'IA et de mainlevée de fret sans papier. La Thaïlande et la Malaisie occupent le niveau suivant, chacune tirant parti de solides liens industriels et de feuilles de route agressives pour les ports intelligents. Le Système communautaire portuaire intégré de Laem Chabang et les opérations de portails à conteneurs sécurisées par blockchain de Port Klang étendent la visibilité de bout en bout aux transporteurs régionaux et aux transitaires.

Le Vietnam devrait afficher la plus forte expansion de la région avec un TCAC de 5,05 % jusqu'en 2031, porté par des accords commerciaux préférentiels et des exportations d'électronique en pleine hausse. Les ports du nord du pays exploitent de nouvelles liaisons ferroviaires à double empilage vers la Chine, tandis que le sud bénéficie de liaisons Ro-Ro au service des chaînes d'approvisionnement automobiles. L'Indonésie offre un vaste potentiel intérieur mais se bat contre les défis logistiques archipelagiques, ce qui incite à des investissements dans des réseaux de navettes et des routes roulier-roulier pour unifier Java, Sumatra et Kalimantan. Les Philippines, bien que fragmentées en îles, connaissent des pics de volumes de colis à mesure que les consommateurs axés sur le mobile adoptent les places de marché pan-ASEAN.

Paysage réglementaire

Le transport de fret dans l'ASEAN fonctionne selon un régime superposé de règles nationales de licence et de cadres régionaux de facilitation des échanges. Le cadre de facilitation des échanges de l'ASEAN sert d'ancrage à des initiatives telles que le Guichet unique de l'ASEAN, le Répertoire commercial de l'ASEAN et l'autocertification, qui soutiennent collectivement le commerce sans papier et des procédures frontalières plus cohérentes entre les États membres.

Pour les mouvements terrestres transfrontaliers, l'Accord-cadre de l'ASEAN sur la facilitation du transit des marchandises (AFAFGIT) et le Système de transit douanier de l'ASEAN (ACTS) offrent un mécanisme structuré pour les mouvements de transit où les droits et taxes ne sont pas payés aux frontières intermédiaires et où les formalités sont finalisées à destination. Au niveau national, les exigences de conformité continuent de se durcir dans certains marchés ; par exemple, le ministère du Commerce et de l'Industrie des Philippines a publié l'ordonnance administrative ministérielle n° 24-09 pour le transport de fret maritime, incluant des exigences de conformité liées à la capitalisation effectives au 1er janvier 2025. Cela relève la barre pour les opérateurs plus petits et contribue à une plus grande formalisation du marché.

Analyse de la chaîne de valeur

La chaîne de valeur du transport de fret de l'ASEAN commence généralement par l'approvisionnement des expéditeurs et la gestion des commandes, suivis de la planification du transitaire (routage, consolidation, documentation et gestion des risques), puis de l'exécution par des transporteurs et des exploitants de terminaux à travers les segments maritime, aérien et routier-ferroviaire. Les transitaires coordonnent les services d'origine (enlèvement, déclaration douanière d'exportation, entreposage et consolidation), le transport principal (transport maritime et aérien longue distance, y compris les connexions de dessertes), et les services de destination (dédouanement à l'importation, déconsolidation, entreposage sous douane et livraison du dernier kilomètre), soutenus par des facilitateurs tels que les courtiers en douane, les assureurs, les organismes d'inspection et les plateformes numériques qui relient les systèmes communautaires portuaires aux outils de visibilité des expéditeurs.

La capacité et la fiabilité dépendent fortement des nœuds d'infrastructure et des programmes de corridors qui réduisent la fragmentation entre les frontières. Les mises à niveau menées par les politiques publiques, telles que le Cadre sur l'efficacité et la résilience de la chaîne d'approvisionnement de l'ASEAN adopté en octobre 2024, mettent l'accent sur l'application des technologies numériques et la coordination régionale, tandis que les initiatives nationales façonnent également l'exécution locale, notamment la Décision 2229/QD-TTg du Viêt Nam (approuvée en octobre 2025) qui établit une stratégie des services logistiques pour 2025-2035. Sur le plan physique, les développements des ports intérieurs et des liaisons ferroviaires influencent la conception du réseau et la répartition modale, comme le plan du port intérieur de Perlis en Malaisie (signalé en mars 2025) visant à ajouter 300 000 EVP de capacité de manutention annuelle et à renforcer la connectivité ferroviaire avec la Chine et la Thaïlande, aux côtés d'efforts de corridors comme la liaison ferroviaire Singapour-Kunming et les pôles logistiques intelligents émergents.

Paysage concurrentiel

La consolidation sectorielle remodèle la carte concurrentielle à mesure que les intégrateurs mondiaux poursuivent l'échelle, la technologie et les capacités de bout en bout. L'acquisition de DB Schenker par DSV pour 14,3 milliards USD constitue l'événement phare, propulsant le groupe combiné au sommet du classement mondial et injectant d'importants volumes de logistique contractuelle dans les hubs ASEAN. DHL Global Forwarding étend son empreinte régionale grâce à une passerelle automatisée à Kuala Lumpur d'une valeur de 60 millions EUR (62,5 millions USD) qui double la capacité de traitement des colis transfrontaliers. L'alliance de Kuehne+Nagel avec Microsoft injecte l'IA dans l'optimisation des itinéraires, générant des améliorations de 5 % du délai de cycle sur les liaisons Singapour–Jakarta et renforçant sa différenciation sur la fiabilité basée sur les données.

Les champions locaux ripostent en tirant parti d'une connaissance réglementaire fine et d'une force de distribution intérieure. Le Vietnam SuperPort de YCH Group relie des outils de règlement blockchain à la portée du dernier kilomètre de Vietnam Post, créant une plateforme conviviale pour les PME qui regroupe le calcul des droits, le financement et la livraison à domicile. GEODIS intègre le parc immobilier d'entrepôts de 200 000 m² de Keppel Logistics dans son réseau routier ASEAN, permettant des services de livraison port-à-porte sous température contrôlée qui séduisent les fabricants pharmaceutiques et de haute technologie. L'acquisition antérieure de BDP International par PSA International aligne les actifs portuaires avec la gestion du fret, offrant une visibilité aux expéditeurs depuis le poste à quai jusqu'à la porte d'usine.

L'adoption des technologies distingue les leaders des retardataires. Les transitaires de premier rang déploient des jumeaux numériques des actifs d'entrepôt et de transport pour modéliser le coût de service, prévoir les perturbations et pré-réserver la capacité. Les flottes routières équipées de l'IoT alimentent la télémétrie en direct vers les tours de contrôle, réduisant les kilomètres parcourus à vide. Les initiatives de durabilité comptent également : l'engagement de DSV envers les mélanges de carburant d'aviation durable et la place de marché de compensation de Kuehne+Nagel permettent aux expéditeurs de suivre les émissions de scope 3. Les barrières à l'entrée s'élèvent à mesure que la conformité aux marchandises dangereuses, la certification BPD et les protocoles de cybersécurité exigent des investissements plus importants, incitant les opérateurs sous-dimensionnés à envisager des fusions ou une spécialisation de niche.

Leaders du secteur du fret international ASEAN

Deutsche Post DHL Group (DHL Global Forwarding)

Kuehne + Nagel International AG

DSV A/S

Sinotrans Ltd

Kerry Logistics Network Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités se concentrent là où l'ASEAN transforme les programmes de facilitation des échanges et d'infrastructure en une exécution porte-à-porte plus rapide et plus transparente à travers plusieurs pays. Les mouvements transfrontaliers numérisés qui s'appuient sur le Guichet unique de l'ASEAN et l'ACTS créent une marge de manœuvre pour les transitaires afin de standardiser la documentation, les flux de travail liés aux règles d'origine et les calculs de droits et taxes à travers les corridors, tout en intégrant les données des systèmes communautaires portuaires dans le suivi destiné aux expéditeurs. La recherche d'une plus grande fiabilité des horaires soutient des offres premium dans les services aériens à délais fixes et multimodaux, à mesure que les empreintes manufacturières se diversifient entre le Viêt Nam, la Thaïlande, la Malaisie et l'Indonésie.

Les nœuds logistiques nouveaux et réactivés créent également des points d'entrée supplémentaires pour la consolidation, le traitement sous douane et l'interconnexion rail-mer. En juin 2026, la Malaisie a réactivé le port intérieur de Segamat pour soutenir le transport ferroviaire de marchandises avec un dédouanement sur site, renforçant les options de distribution intérieure au-delà des passerelles côtières et soutenant les conceptions en étoile pilotées par les transitaires. Les projets portuaires et de corridors soutiennent également des services spécialisés : PSA Singapour a testé sur le terrain des véhicules guidés intelligents de nouvelle génération au Tuas Living Lab en avril 2026, mettant en évidence l'automatisation à un nœud de transbordement clé, tandis que le port autonome de Sihanoukville au Cambodge fait avancer un programme d'expansion progressif soutenu par le Japon, avec un objectif annoncé d'environ 2,5 millions d'EVP par an d'ici 2029. Cette expansion accroît le besoin de dessertes, de planification du transbordement et de services intégrés de douane et de documentation.

Développements récents du secteur

- Juillet 2026 : DSV a agrandi son siège Asie-Pacifique à Hong Kong pour soutenir la Chine élargie et les opérations régionales. Cette expansion améliore les capacités de tour de contrôle pour les clients acheminant du fret via les passerelles de l'ASEAN et aligne le réseau pour des contrats multi-pays plus importants, suite à la consolidation continue du secteur.

- Juin 2026 : DHL Global Forwarding a lancé des vols de fret aérien transpacifiques dédiés depuis Hanoï et Bangkok vers des hubs nord-américains, notamment Cincinnati et Chicago, en utilisant des avions cargo Boeing 777. Cette capacité contrôlée supplémentaire soutient des couloirs d'exportation à délais fixes pour les décollages liés à l'électronique et au commerce électronique depuis l'Asie du Sud-Est, et remodèle les achats de haute saison pour les transitaires et les expéditeurs.

- Avril 2026 : Kuehne+Nagel a fait avancer la modernisation de sa logistique routière en Thaïlande en déployant un nouveau lot dans le cadre de son programme d'investissement dans la flotte de tracteurs routiers. Cette capacité de tracteurs supplémentaire améliore les performances du transport principal transfrontalier sur les principaux corridors de l'Asie du Sud-Est continentale et soutient des mouvements de camions groupés et LTL à fréquence plus élevée.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Pour cette étude, le marché du transport de fret de l'ASEAN est défini comme le revenu généré par l'organisation et la gestion du mouvement des marchandises à travers les modes, incluant la planification des expéditions, la coordination des transporteurs, la documentation et les services de traitement transfrontalier à travers l'ASEAN.

Exclusions du périmètre : Exclut les revenus purement liés aux actifs de transport et d'infrastructure (tels que les opérations de flottes de camions, les revenus de transport longue distance des compagnies aériennes/maritimes et les frais de manutention portuaire ou terminale) lorsqu'ils ne sont pas facturés dans le cadre d'un service de transit.

Aperçu de la segmentation

- Par mode de transport

- Fret aérien

- Fret maritime

- Conteneur complet (FCL)

- Groupage (LCL)

- Autres

- Par utilisateur final

- Fabrication et automobile

- Pétrole et gaz, mines et carrières

- Agriculture, pêche et foresterie

- Construction

- Commerce de distribution (gros/détail, produits de grande consommation)

- Autres utilisateurs finaux (télécommunications, produits pharmaceutiques, etc.)

- Par pays

- Singapour

- Thaïlande

- Malaisie

- Indonésie

- Vietnam

- Philippines

- Reste de l'ASEAN (Myanmar, Laos, Cambodge, Brunéi)

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la construction du contexte de la demande pour les flux commerciaux et de fret de l'ASEAN, puis par la cartographie de la manière dont les revenus de transit sont généralement générés par mode et par corridor. Nous nous appuyons sur des données publiques telles que les statistiques commerciales du Secrétariat de l'ASEAN, UN Comtrade, les indicateurs logistiques et commerciaux de la Banque mondiale, les séries macroéconomiques du FMI, ainsi que les offices statistiques nationaux et les agences douanières des principaux États membres.

Pour maintenir le modèle ancré dans la tarification et le mix réels, nous examinons également des sources telles que les rapports annuels des entreprises, les présentations aux investisseurs, et les publications des autorités portuaires et aéroportuaires, ainsi que des couvertures médiatiques réputées sur la capacité, les perturbations et les changements d'itinéraires. Le cas échéant, un abonnement payant axé sur les données financières des entreprises et un autre axé sur les flux commerciaux au niveau des expéditions ont été consultés pour confirmer la direction des corridors et vérifier la cohérence des évolutions tarifaires. Ces exemples ne sont pas exhaustifs, et d'autres sources ont été utilisées pour collecter des données, valider des hypothèses et clarifier des questions en suspens.

Entretiens et enquêtes primaires

Des discussions primaires ont été utilisées pour vérifier comment les revenus de transit sont comptabilisés par mode, quels services sont couramment regroupés (dédouanement, consolidation, entreposage de base), et comment la demande transfrontalière évolue entre l'aérien et le maritime selon les cycles. Nous avons échangé avec des transitaires, des transporteurs et agents, ainsi que de grandes équipes logistiques côté expéditeurs à travers l'ASEAN, afin que les réalités au niveau des corridors, les tendances de rendement et la part du transit externalisé puissent être recoupées avec ce qu'ils observent sur le terrain.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 25 % | Cadres dirigeants : 13 % | |

| Niveau intermédiaire : 61 % | Responsables fonctionnels/d'unité : 35 % | |

| Petits acteurs : 14 % | Managers : 52 % |

Dimensionnement du marché et prévisions

Le dimensionnement de base utilise une construction descendante où l'activité commerciale et de fret à travers l'ASEAN est reconstituée par mode et par corridors clés, puis traduite en revenus de transit à l'aide de la pénétration des services et de l'intensité tarifaire typique. Une fois le premier total établi, il est corroboré par des vérifications ascendantes sélectives utilisant le prix échantillonné par expédition, le volume par mode et des agrégations au niveau national à partir d'un ensemble d'opérateurs visibles, puis ajusté lorsque les deux perspectives ne s'alignent pas.

Les intrants utilisés dans le modèle incluent les valeurs d'importation et d'exportation de l'ASEAN, les indicateurs de débit conteneurisé, les signaux de tonnage de fret aérien, la dynamique des expéditions manufacturières et électroniques transfrontalières, et la direction des tarifs spécifiques aux corridors (au comptant et sous contrat) telle que rapportée par les acteurs du marché. Comme la divulgation complète pays par pays est inégale, les lacunes sont traitées en appliquant des relations de substitution entre la valeur commerciale, la répartition modale et les fourchettes de frais de transit validées lors des entretiens.

Pour les prévisions, une analyse de scénarios est appliquée autour de la croissance commerciale, des ajouts de capacité et de la normalisation des tarifs, puis une régression multivariée simple est utilisée comme vérification croisée du scénario de base en utilisant le PIB, le commerce de marchandises et les indicateurs d'activité aérienne et maritime. Les hypothèses sont examinées avec les répondants afin que la perspective d'avenir reflète ce que les opérateurs attendent en matière de renouvellement de contrats, de mix d'expéditions et de regroupement de services.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par rapport à des signaux indépendants tels que la croissance du commerce de marchandises, les tendances des conteneurs et du fret aérien, et les événements majeurs de perturbation des corridors, afin que les totaux finaux ne dérivent pas de l'activité observée. Les écarts sont examinés étape par étape, en commençant par les vérifications d'unités et le calage temporel des devises, suivies d'une réconciliation par pays et par mode, puis d'une seconde revue par un analyste avant validation finale.

Si une anomalie est détectée, nous recontactons les experts concernés pour confirmer si elle s'explique par des pics tarifaires, des changements de mix ou une évolution temporaire de politique. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants se produisent (par exemple, des changements majeurs de capacité ou des évolutions de politique commerciale). Avant la livraison, une dernière passe de données est effectuée afin que les clients reçoivent une perspective à jour.

Comparaison du dimensionnement du marché du transport de fret de l'ASEAN par Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour le transport de fret de l'ASEAN peuvent sembler très éloignées les unes des autres car chaque éditeur définit sa propre frontière de service, son année de référence et ses hypothèses tarifaires, puis actualise ces intrants selon des calendriers différents. Les différences proviennent également du fait que certains chiffres reflètent une année de pic pour les tarifs de fret, tandis que d'autres lissent les tarifs sur un cycle plus long.

Les revenus de transport longue distance des transporteurs maritimes et les frais de manutention portuaire ou terminale se situent hors du périmètre de Mordor Intelligence, ce qui explique pourquoi notre valeur peut être inférieure à des chiffres qui intègrent une enveloppe de dépenses logistiques plus large aux côtés des frais de transit. Un autre facteur est la manière dont l'intensité tarifaire est traitée, car certaines estimations appliquent une seule hypothèse de pourcentage du fret à travers les modes, tandis que notre modèle sépare l'économie du transit aérien et maritime, puis soumet les totaux à des vérifications de corridors et à une validation menée par des entretiens.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 31,62 milliards USD (2025) | |

| Éditeur d'études de marché A | 45,50 milliards USD (2024) | Souvent présenté comme un panier de services plus large, pouvant inclure des revenus logistiques adjacents au-delà du transit, et utilise une année de référence antérieure qui peut refléter un cycle tarifaire et un calage de devises différents. |

| Média de recherche sectorielle B | 32,80 milliards USD (2026) | Utilise une fenêtre de prévision différente et peut intégrer des hypothèses de croissance plus fortes et de progression tarifaire plus élevée, avec une visibilité moindre sur la manière dont le mix modal et les évolutions tarifaires au niveau des corridors ont été validés dans la construction de base. |

Entre les trois chiffres, l'écart s'explique principalement par ce qui est comptabilisé comme transit par rapport aux frais logistiques adjacents, et par l'année choisie pour la valeur de départ lorsque les tarifs évoluaient rapidement. En maintenant le bassin de demande lié à l'activité commerciale et modale, puis en vérifiant l'intensité tarifaire avec les apports des praticiens, nous obtenons un chiffre plus facile à retracer jusqu'à des moteurs clairs et reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du fret international ASEAN ?

La taille du marché du fret international ASEAN est de 33,13 milliards USD en 2026 et devrait atteindre 41,86 milliards USD d'ici 2031.

Quel mode de transport détient la plus grande part dans le secteur du fret international en Asie du Sud-Est ?

Le fret maritime représente 54,60 % des expéditions, reflétant la forte dépendance de la région aux corridors maritimes.

Pourquoi le Vietnam est-il le marché national à la croissance la plus rapide ?

Le TCAC de 5,05 % du Vietnam est porté par la migration de la fabrication depuis la Chine et par les accords commerciaux préférentiels qui stimulent les volumes d'exportation.

Comment les systèmes douaniers numériques améliorent-ils l'efficacité logistique ?

Le Guichet unique ASEAN permet le dédouanement sans papier entre les États membres, réduisant les délais de traitement aux frontières et les coûts associés.

Quel est l'impact du déséquilibre des conteneurs sur les transitaires ?

Les pénuries déclenchent des frais de déséquilibre de conteneurs pouvant atteindre 170 USD par boîte de 40 pieds et contraignent à des stratégies de repositionnement coûteuses.

Quelle fusion récente a reconfiguré le paysage concurrentiel ?

L'acquisition de DB Schenker par DSV a ajouté 41,6 milliards USD de chiffre d'affaires mondial et a élevé l'entité combinée au sommet du classement du fret international.

Dernière mise à jour de la page le: